Приказ о пенсионных отчислениях

Понятие персонифицированного учета

На всех работодателей с некоторого времени стала возлагаться обязанность предоставлять данные в Пенсионный фонд (ПФР) о стаже и начисленных (уплаченных) суммах взносов в отношении каждого работника. Данные подлежат учету на индивидуальном лицевом счете, открываемом для каждого физлица. С введением в действие закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ (далее — закон № 27-ФЗ) определились основные правила, касающиеся учета сведений граждан относительно пенсионных накоплений.

Изначально действие нового законодательного акта охватывало лишь некоторые территории субъектов страны, но с 01.01.1997 началось его повсеместное использование. Ст. 1 закона № 27-ФЗ определяет персонифицированный учет как систему ведения и сбора информации по каждому в отдельности застрахованному лицу для возможности будущего пенсионного обеспечения.

У любого застрахованного лица, по которому производятся отчисления в ПФР, имеется собственный лицевой счет с присвоением уникального номера страхования. В случае если вновь принятый работник не зарегистрирован в Пенсионном фонде, работодатель обязан предоставить анкету по нему в территориальное отделение ПФР, на основании которой открывается лицевой счет и выдается свидетельство с уникальным страховым номером индивидуального лицевого счета (СНИЛС).

Об отмене СНИЛС читайте здесь.

Если у сотрудника нет СНИЛС, то у работодателя возникнут сложности со сдачей на такого работника ежемесячного отчета СЗВ-М.

Наши рекомендации по этому поводу — в данной статье.

Также всю процедуру по оформлению индивидуального страхового номера любой гражданин вправе произвести самостоятельно. Получение СНИЛС на ребенка до 14 лет осуществляется его родителями.

Основные цели персонифицированного учета

Введение системы индивидуального персонифицированного учета позволило обеспечить правильность начисления пенсии для каждого гражданина на основании сведений о его официальной трудовой деятельности. Достоверность информации по всем застрахованным лицам была достигнута путем создания общей базы данных и обеспечения контроля за полнотой и своевременностью уплаты страховых взносов.

ОБРАТИТЕ ВНИМАНИЕ! Узнать о своем страховом стаже и пенсионных накоплениях можно через сайт «Госуслуги». Для этого потребуется зарегистрироваться на данном сайте, потом перейти в раздел «Каталог услуг», пролистать до категории «Пенсия, пособия и льготы» и кликнуть по ссылке «Извещение о состоянии лицевого счета в ПФР».

Территориальные органы Пенсионного фонда контролируют правильность начисления и предоставления точных сведений по стажу и заработку застрахованных лиц. За нарушение сроков подачи данных по работникам в ПФР для работодателей установлены штрафные меры согласно ст. 17 закона № 27-ФЗ.

Подробнее читайте здесь.

Структура персонифицированного учета, помимо сбора данных по каждому отдельно взятому застрахованному лицу, позволяет получить статистические сведения по отдельным категориям граждан, об их средних заработках и общей численности всего работающего населения.

Изменения в законодательстве по персонифицированному учету

Порядок ведения персучета с 2017 года был обновлен в связи с передачей страховых взносов под контроль налоговых органов. Содержит его инструкция, прилагаемая к приказу Минтруда России от 21.12.2016 № 766н и вступившая в силу с 19.02.2017.

Руководствоваться этим порядком нужно только работодателям, имеющим наемных работников. Индивидуальным предпринимателям подавать сведения на самих себя не нужно.

Несмотря на передачу администрирования страховых взносов в ведение ФНС, куда с 2017 года подаются ежеквартальные отчеты о доходах работников и начисленных (уплаченных) взносах, для работодателей сохранилась обязанность по предоставлению некоторых видов отчетности непосредственно в ПФР:

- Персонифицированной, сдаваемой в отношении каждого работавшего лица один раз за прошедший год до 1 марта следующего года. К этой отчетности относится СЗВ-СТАЖ и сдаваемая вместе с ним ОДВ-1. Эти формы утверждены постановлением правления ПФ РФ от 06.12.2018 № 507п (п. 2 ст. 11 закона № 27-ФЗ).

- Ежемесячной о наличии работавших в прошедшем месяце лиц, сдаваемой до 15-го числа следующего месяца: СЗВ-М. Форма утверждена постановлением Правления ПФ РФ от 01.02.2016 № 83п (п. 2.2 ст. 11 закона № 27-ФЗ).

- По дополнительным взносам на накопительную часть пенсии за прошедший квартал, представляемой до 20-го числа следующего месяца по форме ДСВ-3, утвержденной постановлением правления ПФ РФ от 09.06.2016 № 482п (п. 2.1 ст. 11 закона № 27-ФЗ).

- С 2020 года — сведений о трудовой деятельности по форме СЗВ-ТД (п. 2.4 ст. 11 закона № 27-ФЗ).

Посмотреть примеры заполнения формы СЗВ-ТД в различных ситуациях можно в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходи в Типовую ситуацию.

Помимо этих отчетов, существуют также формы СЗВ-КОРР и СЗВ-ИСХ, заполняемые в случаях, если надо исправить данные на лицевом счете за страхованного или внести ранее не указанные сведения.

Итоги

Персонифицированный учет позволяет Пенсионному фонду аккумулировать сведения о заработке застрахованных лиц и начисленных с этих сумм взносах. А получает эти сведения Пенсионный фонд от страхователей, которые обязаны представлять сведения о застрахованных лицах как в фонд (отчеты СЗВ-М, СЗВ-СТАЖ), так и в ИФНС (расчет по страховым взносам).

"Об установлении размера отношения среднемесячной суммы взносов, пеней и штрафов, уплачиваемых организациями угольной промышленности в Пенсионный фонд Российской Федерации на выплату ежемесячной доплаты к пенсии, фактически поступивших в ПФР в предшествующем квартале, к сумме средств, необходимых для финансового обеспечения расходов на выплату доплаты к пенсии, на период с ноября 2020 года по январь 2021 года"

"Об установлении размера отношения среднемесячной суммы взносов, пеней и штрафов, уплачиваемых организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации, в Пенсионный фонд Российской Федерации на выплату доплаты к пенсии, фактически поступивших в ПФР в предшествующем квартале, к сумме средств, необходимых для финансирования доплаты к пенсии, на период с ноября 2020 года по январь 2021 года"

"О внесении изменений в распоряжение Правления Пенсионного фонда Российской Федерации от 14 февраля 2020 г. N 77р"

"О внесении изменения в постановление Правления Пенсионного фонда Российской Федерации от 28 июля 2008 г. N 225п" (Зарегистрировано в Минюсте России 02.11.2020 N 60701)

"Памятка застрахованному лицу об особенностях расчета средств пенсионных накоплений, подлежащих передаче текущим страховщиком новому страховщику по заявлениям о переходе и досрочном переходе, поданным в 2020 году"

"О признании утратившим силу постановления Правления Пенсионного фонда Российской Федерации от 3 февраля 2003 г. N 15п" (Зарегистрировано в Минюсте России 22.10.2020 N 60514)

"О внесении изменений в распоряжение Правления Пенсионного фонда Российской Федерации от 14 февраля 2020 г. N 77р"

"Об утверждении Плана информатизации Пенсионного фонда Российской Федерации на 2020 год и плановый период 2021 - 2022 годов"

"Набор социальных услуг: выбор необходимо сделать до 1 октября"

"Об утверждении Временного порядка предоставления государственных услуг Пенсионного фонда Российской Федерации" (Зарегистрировано в Минюсте России 24.09.2020 N 60015)

"В августе продолжает действовать упрощенный порядок оформления пенсий и социальных выплат"

"Об утверждении Порядка уведомления негосударственным пенсионным фондом, осуществляющим деятельность по обязательному пенсионному страхованию, Пенсионного фонда Российской Федерации об обращении застрахованного лица за назначением накопительной пенсии, срочной пенсионной выплаты, единовременной выплаты, обращении правопреемников умершего застрахованного лица за выплатой средств пенсионных накоплений, обращении застрахованных лиц о распределении средств пенсионных накоплений, установлении

"О признании утратившими силу постановления Правления ПФР от 2 ноября 2007 г. N 275п и постановления Правления ПФР от 25 мая 2011 г. N 156п" (Зарегистрировано в Минюсте России 08.09.2020 N 59703)

"О внесении изменений в Порядок осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет, утвержденный постановлением Правления ПФР от 15 октября 2019 г. N 519п" (Зарегистрировано в Минюсте России 07.09.2020 N 59672)

"Пенсионный фонд России начал устанавливать ежемесячные денежные выплаты инвалидам и детям-инвалидам беззаявительно"

"Об установлении размера отношения среднемесячной суммы взносов, пеней и штрафов, уплачиваемых организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации, в Пенсионный фонд Российской Федерации на выплату доплаты к пенсии, фактически поступивших в ПФР в предшествующем квартале, к сумме средств, необходимых для финансирования доплаты к пенсии, на период с августа по октябрь 2020 года"

"Об установлении размера отношения среднемесячной суммы взносов, пеней и штрафов, уплачиваемых организациями угольной промышленности в Пенсионный фонд Российской Федерации на выплату ежемесячной доплаты к пенсии, фактически поступивших в ПФР в предшествующем квартале, к сумме средств, необходимых для финансового обеспечения расходов на выплату доплаты к пенсии, на период с августа по октябрь 2020 года"

"О внесении изменений в распоряжение Правления Пенсионного фонда Российской Федерации от 14 февраля 2020 г. N 77р"

"Данные о бесплатной парковке для инвалидов действуют на территории всей страны"

"Продлен срок уведомления работников о возможности перехода на ЭТК"

"Пенсионный фонд выплатит семьям с детьми до 16 лет дополнительные 10 тысяч рублей по указу президента"

(утв. ПФ РФ, ФССП России 11.06.2020 N МТ-09-31/сог/85/28/20-МВ)

"Пенсионный фонд России начал выплаты опекунам инвалидов, престарелых и детей"

"Накопительные пенсии будут увеличены в 2020 году на 9,13%"

"Об утверждении Административного регламента предоставления Пенсионным фондом Российской Федерации государственной услуги по информированию зарегистрированных лиц о состоянии их индивидуальных лицевых счетов в системе обязательного пенсионного страхования согласно федеральным законам "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" и "Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации" (Зарегистрировано

"Об утверждении Административного регламента предоставления Пенсионным фондом Российской Федерации государственной услуги по приему от граждан анкет в целях регистрации в системе индивидуального (персонифицированного) учета, в том числе по приему от зарегистрированных лиц заявлений об изменении анкетных данных, содержащихся в индивидуальном лицевом счете, или о выдаче документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета" (Зарегистрировано в Минюсте России

"Расширены меры поддержки для семей с детьми"

"Пенсионный фонд упростил получение выплаты 5 тысяч рублей на детей до трех лет"

"Досрочная отчетность в ПФР позволит предприятиям быстрее получить государственную поддержку"

"О внесении изменений в распоряжение Правления Пенсионного фонда Российской Федерации от 14 февраля 2020 г. N 77р"

"Новые сроки отчетности о приеме на работу и увольнении"

"О применении финансовых санкций"

"Об установлении размера отношения среднемесячной суммы взносов, пеней и штрафов, уплачиваемых организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации, в Пенсионный фонд Российской Федерации на выплату доплаты к пенсии, фактически поступивших в ПФР в предшествующем квартале, к сумме средств, необходимых для финансирования доплаты к пенсии, на период с мая по июль 2020 года"

"Об установлении размера отношения среднемесячной суммы взносов, пеней и штрафов, уплачиваемых организациями угольной промышленности в Пенсионный фонд Российской Федерации на выплату ежемесячной доплаты к пенсии, фактически поступивших в ПФР в предшествующем квартале, к сумме средств, необходимых для финансового обеспечения расходов на выплату доплаты к пенсии, на период с мая по июль 2020 года"

"Об утверждении Перечня государственных услуг, предоставляемых Пенсионным фондом Российской Федерации"

"О внесении изменений в постановление Правления ПФР от 22 января 2020 г. N 49п"

"Об установлении размера отношения среднемесячной суммы взносов, пеней и штрафов, уплачиваемых организациями угольной промышленности в Пенсионный фонд Российской Федерации на выплату ежемесячной доплаты к пенсии, фактически поступивших в ПФР в предшествующем квартале, к сумме средств, необходимых для финансового обеспечения расходов на выплату доплаты к пенсии, на период с февраля по апрель 2020 года"

"О внесении изменений в постановление Правления ПФР от 22 января 2020 г. N 48п"

"Об установлении размера отношения среднемесячной суммы взносов, пеней и штрафов, уплачиваемых организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации, в Пенсионный фонд Российской Федерации на выплату доплаты к пенсии, фактически поступивших в ПФР в предшествующем квартале, к сумме средств, необходимых для финансирования доплаты к пенсии, на период с февраля по апрель 2020 года"

"Семьи получат выплату 5 тысяч рублей на детей до трех лет"

"О внесении изменений в распоряжение Правления Пенсионного фонда Российской Федерации от 14 февраля 2020 г. N 77р"

"О внесении изменений в Административный регламент предоставления Пенсионным фондом Российской Федерации и его территориальными органами государственной услуги по рассмотрению заявления о распоряжении средствами (частью средств) материнского (семейного) капитала, утвержденный постановлением Правления Пенсионного фонда Российской Федерации от 24 июня 2019 г. N 364п" (Зарегистрировано в Минюсте России 20.04.2020 N 58138)

"Пенсионный фонд продлевает выплаты гражданам в соответствии с поручением президента"

"О признании утратившим силу постановления Правления ПФР от 2 ноября 2006 г. N 261п" (Зарегистрировано в Минюсте России 27.04.2020 N 58226)

"Услуги в клиентских службах ПФР предоставляются только по предварительной записи"

"О внесении изменений в Административный регламент предоставления Пенсионным фондом Российской Федерации и его территориальными органами государственной услуги по выдаче государственного сертификата на материнский (семейный) капитал, утвержденный постановлением Правления Пенсионного фонда Российской Федерации от 31 мая 2019 г. N 312п" (Зарегистрировано в Минюсте России 20.04.2020 N 58137)

"О внесении изменений в Правила внутреннего трудового распорядка Пенсионного фонда Российской Федерации, утвержденные постановлением Правления Пенсионного фонда Российской Федерации от 14 января 2019 г. N 4п" (Зарегистрировано в Минюсте России 22.04.2020 N 58164)

"Об утверждении Типовой формы соглашения об информационном взаимодействии между кредитными организациями или единым институтом развития в жилищной сфере, предоставившими кредит (заем), и территориальными органами Пенсионного фонда Российской Федерации" (Зарегистрировано в Минюсте России 02.04.2020 N 57942)

"Об утверждении Порядка электронного документооборота между страхователями и Пенсионным фондом Российской Федерации при представлении сведений для индивидуального (персонифицированного) учета" (Зарегистрировано в Минюсте России 05.06.2020 N 58604)

"О признании утратившим силу постановления Правления ПФР от 25 декабря 2015 г. N 525п" (Зарегистрировано в Минюсте России 03.04.2020 N 57969)

Законы и нормативные акты, касающиеся назначения пенсий после 01.01.2015

- № 400-ФЗ "О страховых пенсиях" - Федеральный закон о страховых пенсиях от 28.12.2013 г. - устанавливает порядок, условия назначения, структуру и методику расчета страховых пенсий и их выплат после 01.01.2015 г.

- № 385-ФЗ Об отмене индексации пенсий работающим пенсионерам .

- № 350-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий" (О повышении пенсионного возраста)

- № 424-ФЗ "О накопительной пенсии " - Федеральный закон Российской Федерации от 28 декабря 2013 г. "О накопительной пенсии" - устанавливает основания приобретения и порядок реализации права застрахованных лиц на накопительную пенсию.

- № 422-ФЗ О гарантировании прав при формировании и инвестировании средств пенсионных накоплений - Федеральный закон об обеспечении прав и законных интересов застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений.

- № 166-ФЗ О государственном пенсионном обеспечении в Российской федерации - устанавливает основания возникновения права на пенсию по государственному пенсионному обеспечению и порядок ее назначения.

- Постановление Правительства № 1015 от 02.10.2014 - Об утверждении правил подсчета и подтверждениястрахового стажа для установления страховых пенсий.

- Постановление Правительства№ 665от 16.07. 2014- О списках работ, производств, профессий, должностей, специальностей и учреждений (организаций), с учетом которых производится досрочное назначение страховых пенсий по старости, и правилах исчисления периодов работы (деятельности), дающей право на досрочное пенсионное обеспечение.

- Постановление Правления Пенсионного фонда Росии № 374п от 17.09.2014 - О составе сведений, содержащихся в индивидуальном лицевом счете застрахованного лица, представляемых посредством информационной системы "личный кабинет застрахованного лица".

- Приказ Министерства труда и социальной защиты Российской Федерации от 17 ноября 2014 г. N 884нг. Москва "Об утверждении Правил обращения за страховой пенсией, фиксированной выплатой к страховой пенсии с учетом повышения фиксированной выплаты к страховой пенсии, накопительной пенсией, в том числе работодателей, и пенсией по государственному пенсионному обеспечению, их назначения, установления, перерасчета, корректировки их размера, в том числе лицам, не имеющим постоянного места жительства на территории Российской Федерации, проведения проверок документов, необходимых для их установления, перевода с одного вида пенсии на другой в соответствии с федеральными законами "О страховых пенсиях", "О накопительной пенсии" и "О государственном пенсионном обеспечении в Российской Федерации"

- Приказ Минтруда РФ от 28 ноября 2014 г. N 958н "Об утверждении перечня документов, необходимых для установления страховой пенсии, установления и перерасчета размера фиксированной выплаты к страховой пенсии с учетом повышения фиксированной выплаты к страховой пенсии, назначения накопительной пенсии, установления пенсии по государственному пенсионному обеспечению".

- Приказ Министерства труда и социальной защиты Российской Федерации от 17 ноября 2014 г. N 885н г. Москва "Об утверждении Правил выплаты пенсий, осуществления контроля за их выплатой, проведения проверок документов, необходимых для их выплаты, начисления за текущий месяц сумм пенсии в случае назначения пенсии другого вида либо в случае назначения другой пенсии в соответствии с законодательством Российской Федерации, определения излишне выплаченных сумм пенсии".

- Правила установления и выплаты повышения фиксированной выплаты к страховой пенсии лицам, проживающим в районах Крайнего Севера и приравненных к ним местностях - Постановление Правительства N 249г от 18 марта 2015 г.

Законы и нормативные акты, касающиеся назначения пенсий до 01.01.2015

- № 173-ФЗ "О трудовых пенсиях в Российской Федерации" - устанавливал порядок, условия назначения, структуру и расчет страховых пенсий и порядок их выплат до 01.01.2015 г.

- Закон РФ от 20.11.1990 N 340-1 "О государственных пенсиях в Российской Федерации"- устанавливал порядок, условия назначения, структуру и расчет пенсий, а также порядок их выплат до 01.01.2002 г.

- Закон о государственных пенсиях в СССР от 14 июля 1956 г. - закон, устанавливавший порядок и размер пенсий в СССР.

С 1 апреля 2020 по 31 декабря 2020 года Федеральный закон от 01.04.2020 № 102-ФЗ установил пониженные страховые тарифы (15%) для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства. Такие льготные тарифы продолжат свое действие с 1 января 2021 года на основании обновленной ст.427 НК РФ.

Разберемся кто и как может применять новые тарифы.

Новые тарифы

Тарифы применяются с 1 апреля 2020 г. в отношении выплат, начисленных в пользу застрахованных лиц (работодателями).

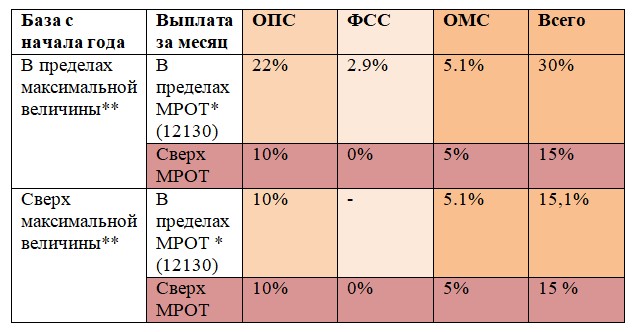

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ (далее — Закон N 209-ФЗ) исчисляют страховые взносы по льготному тарифу только в части выплат, которые по итогам календарного месяца превышают сумму федерального МРОТ на начало года (10% на ОПС, в ФСС — 0%, ОМС — 5%). С суммы выплат равной или менее МРОТ страховые взносы начисляются по общеустановленному тарифу (для работников общий размер тарифа— 30%).

Тарифы страховых взносов, применяемых с 1 апреля 2020 г. приведены в Таблице.

Таблица. Тарифы страховых взносов с 01.04.2020 по 31.12.2020 для субъектов малого и среднего предпринимательства.

* На 01.01.2020 МРОТ 12130 руб.

**Предельная база на ОПС- 1 292 000 руб., по ФСС — 912 000 руб.

Кто может применять?

Напомним, что к субъектам малого и среднего предпринимательства относятся организации и ИП, отнесенные в соответствии с условиями Закона N 209-ФЗ, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства (п.1 ст.3 Закона N 209-ФЗ). Соответственно льготные тарифы могут применять только организации или ИП, внесенные в Реестр.

Сведения из Реестра можно получить на сайте ФНС РФ

Как исчислять?

Льготные страховые тарифы применяются в отношении «части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (п.1 ст. 5 и ст.6 Федерального закона от 01.04.2020 N 102-ФЗ).

Поэтому для расчета страховых взносов нужно взять сумму федерального минимального размера оплаты труда на начало отчетного периода, т.е. на начало календарного года (п.1 ст.423 НК РФ). На 01.01.2020 года федеральный МРОТ установлен в размере 12 130 руб. Соответственно по пониженным тарифам облагается разница между суммой выплат начисленных в пользу физического лица по итогам календарного месяца и 12130 руб.

Обратите внимание! Региональный МРОТ, а также региональные повышающие коэффициенты не имеют значения для расчета страховых взносов.

Пример. ООО «Рамашка» является субъектом малого предпринимательства. Работнику по итогам апреля была начислена заработная плата в сумме 22130 руб. Общая сумма выплат нарастающим итогом с начала года не превышает максимальные величины баз взносов на ОПС и в ФСС.

Страховые взносы должны быть начислены так:

По тарифам: 22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС с суммы 12130 руб. — всего 3639 руб.

По тарифам: 10% на ОПС, 0 % в ФСС и 5 % на ОМС с суммы превышающей 12130 руб., т.е. с 10000 руб. (22130-12130) — всего 1500 руб.

Общая сумма страховых взносов — 5139 руб. (3639+1500).

Таким образом, для расчета страховых взносов нужно взять сумму выплат, начисленных в пользу физического лица (застрахованного) по итогам календарного месяца. Если общая сумма выплат с начала года не превышает максимальную величину базы по взносам на ОПС или (и) в ФСС, то с суммы до или равной 12130 руб. в 2020 году начисляем взносы по общему тарифу (22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС), с суммы выплат, превышающей 12130 руб. за месяц начисляем взносы по льготному тарифу 10% на ОПС, 0 % в ФСС и 5 % на ОМС.

Обратите внимание! По мнению автора, не имеет значение на полную или неполную ставку оформлен работник. Т.е. для расчета страховых взносов важна только величина (цифра) МРОТ, установленного федеральным законом на начало года, тем более, что льготные тарифы применяются не только к выплатам в пользу работников, но и иных застрахованных лиц.

Например, к выплатам по договорам подряда, к которым требования о минимальной оплате труда не применимы.

Соответственно, если работник оформлен на 0.5 ставки и ему начислено, например, 20000 руб. за календарный месяц, то в пределах максимальных величин базы по страховым взносам: сумма 12130 руб. будет облагаться по общеустановленным тарифам (30%), а сумма 7870 руб. (20000-12130) по льготным тарифам (15%).

С какого месяца применять?

Как уже говорилось, новые тарифы для субъектов малого и среднего предпринимательства применяются с 1 апреля 2020 года.

Напомним, что согласно п.1 ст.421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца, как сумма выплат и иных вознаграждений, предусмотренных п.1 ст.420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

При этом дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в пользу работника (п.1 ст.424 НК РФ). Минфин РФ разъясняет, что дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в бухгалтерском учете (Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Поскольку заработная плата работникам начисляется в бухгалтерском учете на последний день каждого календарного месяца, по мнению автора, к заработной плате, начисленной за март 2020 года, должны применяться прежние (нельготные) тарифы.

В тоже время, если, например, премия работникам за март начисляется в бухгалтерском учете в апреле и позднее, то такая премия попадет в базу по страховым взносам в апреле, т.е. уже под действие льготного тарифа (См. Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Также напомним, что выплаты по гражданско-правовому договору включаются в базу для начисления страховых взносов после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг), т.е. также по дате начисления выплат в бухгалтерском учете (письмо Минфина России от 21.07.2017 N 03-04-06/46733).

Автор статьи — Аналитик-эксперт Контур.Бухгалтерии

Содержание статьи

- Кто платит страховые взносы

- Выплаты, подлежащие обложению страховыми взносами

- Предельная база для начисления страховых взносов

- Тарифы страховых взносов в 2020 и 2021 году

- Сроки уплаты страховых взносов в 2020 и 2021году

Кто платит страховые взносы

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные и социальные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Призы, доплаты к пенсии бывших сотрудников и стипендии по ученическим договорам;

- Полевое довольствие;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по обязательному и добровольному личному страхованию;

- Оплата обучения сотрудников, связанная с профессиональной необходимостью;

- Другие компенсации и выплаты.

Предельная база для начисления страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2020 году — 1 292 000 рублей.

Предельная база для взносов в ПФР в 2021 году — 1 465 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2020 году — 912 000 рублей.

Предельная база для взносов в ФСС в 2021 году — 966 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Рассмотрим основные тарифы страховых взносов за работников в 2020 и 2021 году. Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %.

- На обязательное медицинское страхование — 5,1 %.

- На случай временной нетрудоспособности и материнства — 2,9 %;

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2020 и 2021 году.

В 2021 году большинство работодателей на УСН будут платить взносы по общему тарифу в 30 %, так как переходный период подошел к концу. До 2024 года льготной ставкой в 20 % смогут пользоваться благотворительные и некоммерческие организации на УСН.

С 2020 года на основные тарифы перешли еще несколько категорий страхователей:

- хозяйственные общества и партнерства, которые применяют или внедряют результаты интеллектуальной деятельности, права на которые принадлежат их участникам или учредителям — бюджетным или автономным научным учреждениями либо образовательным учреждениям высшего образования;

- организации и предприниматели, которые осуществляют технико-внедренческую деятельность и платят сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

- организации и ИП, заключившие соглашение о ведении туристско-рекреационной деятельности, которые платят сотрудникам, ведущим эту деятельность в особых экономических зонах.

С 2020 года эти категории платят взносы по общему тарифу — 30%, а при превышении предельной базы для начисления взносов на обязательное пенсионное страхование не отменяют уплату, а снижают процент взносов в ПФ до 10%.

Сроки уплаты страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. Со взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2019 год деньги перечисляйте в налоговую до 31 декабря, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2020 года.

Автор статьи: эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

По просьбам подписчиков публикую Подробный расчет моей пенсии, безусловно с удалением личных данных:

Уважаемый К______ А________

На Ваше обращение, поступившее в Управление 23.07.2019г., сообщаем. Согласно пунктам 1-3 статьи 8 Федерального закона от 28.12.2013г. №400-ФЗ «О. страховых пенсиях» право на страховую пенсию имеют мужчины достигшие возраста 60 лет, при наличии страхового стажа не менее 15 лет и величины индивидуального пенсионного коэффициента в размере не менее 30.

При этом с учетом переходных положений, предусмотренных статьей 35 Федерального закона от 28.12.2013г. № 400-ФЗ, предусмотрено постепенное увеличение как необходимого для назначения страховой пенсии по старости страхового стажа, так и величины индивидуального пенсионного коэффициента (ИПК).

Необходимая продолжительность страхового стажа и величина ИПК определяется на день достижения общеустановленного возраста. В 2018г. необходимая продолжительность страхового стажа составляет 9 лет, величина ИПК 13,8.

При определении права на страховую пенсию по старости в стаж Вам учтены все периоды, указанные в трудовой книжке, в том числе и служба в армии по призыву ( в двойном размере) с учетом решения суда. Стаж с учетом 340-ФЗ составляет 23 года 4 месяца 2б дней.

При установлении трудовой пенсии оценка пенсионных прав застрахованных лиц на 01.01.2002г. осуществляется путем конвертации (преобразования) в расчетный пенсионный капитал.

Согласно статьи 30 Федерального закона от 28.12.2013г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» расчетный размер трудовой пенсии при оценке пенсионных прав застрахованного лица может определяться по выбору застрахованного лица либо в порядке,

- установленном пунктом 3 настоящей статьи, либо в порядке,

- установленном пунктом 4 настоящей статьи, либо в порядке,

- установленном пунктом 6 настоящей статьи.

В целях определения расчетного размера трудовой пенсии застрахованных лиц в соответствии с пунктом 4 статьи 30 под общим трудовым стажем понимается суммарная продолжительность трудовой и иной общественно полезной деятельности до 1 января . 2002 года.

В целях определения расчетного размера трудовой пенсии застрахованных лиц в соответствии с пунктом 3 статьи 30 настоящим пунктом под общим трудовым стажем понимается суммарная продолжительность трудовой и иной общественно полезной деятельности до 1 января 2002года, при этом исчисление продолжительности периодов трудовой и иной общественно полезной деятельности до 1 января 2002года, включаемых в общий трудовой стаж в соответствии с настоящим пунктом, производится в календарном порядке по их фактической продолжительности.

Согласно решения о назначении пенсии, Вам назначена страховая пенсия по старости в соответствии со статьей 8 Федерального закона от 28.12.2013 года № 400-ФЗ «О страховых пенсиях» (далее Закон № 400-ФЗ) с 20.04.2018г.

При принятии решения о назначении пенсии учтена следующая информация:

- Ваш страховой стаж в календарном исчислении:

- на 01.01.1991 г. - 13 лет 8 мес. 1 дн.;

- на 01.01.2002г. -21 год 4 мес. 25 дн.;

- на 03.08.2018г. -21 год 4 мес. 25 дн.;

- Ваш средний заработок за период с 1983 по 1988 - 324,30 руб.

- Отношение Вашего среднего заработка к среднемесячной заработной плате по стране за указанный период - 1,587=(324,30 руб./204,30 руб.). Максимальное отношение -1.2.

Стажевый коэффициент - 0,55 (ст. 30 Закона № 173-ФЗ).

- Сведения о состоянии расчетного пенсионного капитала рассчитанного по начисленным взносам (сумма страховых взносов и иных поступлений в ПФР начиная с 1 января 2002 г. по данным выписки из лицевого счета застрахованного лица) - 0 руб.

- Процент валоризации -23%.

Для расчета применены следующие показатели, действовавшие на дату принятия решения о назначении пенсии:

- Ожидаемый период выплаты 228 месяцев (ст. 32 Закона .№ 173-ФЗ);

Коэффициент индексации расчетного пенсионного капитала застрахованных лица применяемый на 1 января 2002 года - 5,61481656.

Расчет размера пенсии произведен по п. 3 ст. 30 Закона № 173-ФЗ, как более выгодный вариант, на основании следующих формул:

- 1. Размер страховой части трудовой пенсии по старости:

СЧ - страховая часть трудовой пенсии по старости;

ПК - сумма расчетного пенсионного капитала застрахованного лица (статья 29.1 Закона № 173-ФЗ), учтенного по состоянию на день назначения страховой части трудовой пенсии по старости;

Т - количество месяцев ожидаемого периода выплаты;

Б - фиксированный базовый размер страховой части трудовой пенсии по старости.

- 2. Сумма расчетного пенсионного капитала застрахованного лица (ПК):

ПК 1 - расчетный пенсионный капитал застрахованного лица;

СВ - сумма валоризации (статья 30.1 Закона № 173-ФЗ);

ПК2 - сумма страховых взносов и иных поступлений в Пенсионный фонд Российской Федерации за застрахованное лицо начиная с 1 января 2002 года.

- 3. Величина расчетного пенсионного капитала застрахованного лица:

РП - расчетный размер трудовой пенсии;

450 рублей - размер базовой части трудовой пенсии по старости, который устанавливался законодательством Российской Федерации на 1 января 2002 года;

Т - ожидаемый период выплаты трудовой пенсии по старости.

- 4. Расчетный размер трудовой пенсии:

СК - стажевый коэффициент

ЗР - среднемесячный заработок застрахованного лица;

ЗП - среднемесячная заработная плата в Российской Федерации за тот же период;

СЗП - среднемесячная заработная плата в Российской Федерации за период с 1 июля по 30 сентября 2001 года для исчислении и увеличения размеров государственных пенсий, утвержденная Правительством Российской Федерации (1 671 рубль 00 копеек).

Отношение среднемесячного заработка застрахованного лица х среднемесячной за-работной плахе в Российской Федерации (ЗР / ЗП) учитывается в размере не свыше 1,2.

- 5. Сумма валоризации (увеличение пенсионного капитала на 10 °/о и, сверх того, на 1 °/о за каждый полный год общего трудового стажа, приобретенного до 01.01.1991г) в соответствии со статьей 30.1 Закона №173 -ФЗ исчисляется по формуле:

СВ = ПК 1 * (0,1+(Стаж на 01.01.1991 * 0,01))

- Расчетный размер трудовой пенсии:

РП = СК х (ЗР / ЗП) х СЗП

11O2,86=0,55*(786,89ру6./245,б4руб.)* 1671=0,55* 1,2* 1671.

В случае, если застрахованное лицо имеет неполный общий трудовой станс, то величина расчетного пенсионного капитала при неполном общем трудовом стаже определяется исходя из величины расчетного пенсионного капитала при полном общем трудовом стаже, которая делится на число месяцев полного общего трудового стажа и умножается на число месяцев фактически имеющегося общего трудового стажа.

- Величина расчетного пенсионного капитала при неполном стаже: (пропорция неполного стажа (факт./треб.):

21/4/25 / 25/0/0 = 0,85611111

- Индексация расчетного пенсионного капитала

- Сумма валоризации:

СВ = ПК 1 * (0,1+(Стаж на 01.01.1991 * 0,01))

164569,16=715518,08* (0,1+(13*0,01)= 715518,08*0,23

- Сумма расчетного пенсионного капитала:

ПК = ПК 1 + СВ + ПК2

- Размер страховой части трудовой пенсии по старости:

Законом М 400-ФЗ предусмотрено исчисление размера пенсии из баллов с 1 января 2015 года.

При расчете страховой пенсии учитывается сумма годовых пенсионных баллов за периоды до и после 1 января 2015г. При расчете суммы баллов за периоды до 1 января 2015г подсчитывается размер ежемесячной выплаты гражданину страховой части трудовой пенсии по состоянию на 31 декабря 2014 года. При этом не учитывается фиксированный базовый размер и накопительная часть.

Страховая пенсия делится на стоимость одного пенсионного коэффициента, который по состоянию на 01.01.2015г. составляет 64,10 :

ИПК до 01.01.2015г. = 3860,03/64,10 = 60,219;

ИПК с 01.01.2015г. по з 1.12.2017г. - отсутствует

Далее ИПК на 03.08.2018г. - 60,219 умножается на стоимость одного пенсионного коэффициента 81,49 = 4907,25 руб.

Таким образом, размер страховой пенсии с 03.08.2018 г. составил 9890,15 руб., в том числе фиксированная выплата 4982,90 руб., страховая часть 4907,25 руб.

С 01.01.2019г. Ваш размер пенсии с учетом индексации составил 10587,70 руб., в том числе фиксированная выплата 5334,19 руб., страховая часть 5253,51 руб.

НАДЕЮСЬ ЧТО ТЕ КОМУ ДАННАЯ ИНФОРМАЦИЯ НУЖНА, СМОГУТ РАЗОБРАТЬСЯ. Или задавайте вопросы.

Читайте также: