Программа для уплаты взносов в пфр

Действующая в Российской Федерации система обязательного пенсионного страхования (ОПС) предполагает, что одним из ее субъектов являются работодатели. Они выступают в роли страхователей.

Законом определено, что под страхователями в рамках ОПС следует понимать предпринимателей, юридических и физических лиц, которые осуществляют выплаты гражданам, предусмотренные трудовыми и гражданско-правовыми договорами.

Бесплатно по России

В силу этого работодатели имеют обязательства перед пенсионным фондом и своими работниками в части формирования их пенсионных прав. Следует отметить, что взаимодействие с ПФР предполагает сложный документооборот и сдачу большого количества отчетных документов.

Обзор программ ПФР для работодателей и как скачать их бесплатно

Чтобы снять нагрузку на работодателей и оптимизировать процедуры их взаимодействия с государственным пенсионным фондом, специалистами ПФР были разработаны специальные инструменты для сдачи отчетности в электронном виде. Компьютерные программы находятся в открытом доступе, воспользоваться ими может неограниченный круг заинтересованных лиц.

Далее вкратце разберем основные из них, позволяющие минимизировать временные затраты, связанные с подготовкой документации и отчетности для подачи в пенсионный фонд.

Программы размещены на официальном сайте ПФР и в бесплатном доступе, их можно скачать, а также на сайтах территориальных подразделений ПФР.

Следует отметить, что данное программное обеспечение содержат и некоторые сторонние интернет-ресурсы. Однако пользователям следует использовать их с крайней осторожностью. Это связано с тем, что в некоторых случаях вместо рабочей программы можно скачать нежелательное ПО или вирусы.

Кроме этого, на отдельных ресурсах за скачивание программы могут потребовать плату. В этой связи настоятельно рекомендуется скачивать программы ПФР только с официального сайта фонда или с сайтов его структурных подразделений.

Для подготовки до 2014 года

Среди программ, разработанных ПФР для подготовки отчетности до 2014 года, следует выделить две наиболее часто используемых: CheckXML и CheckXML-UFA. Они служат для оценки правильности заполнения электронных документов, направляемых в государственный пенсионный фонд.

CheckXML

Данное программное обеспечение используется как страхователями, так и самим пенсионным фондом. В первую очередь, оно служит для осуществления сверки электронных документов, подготовленных для отправки в Пенсионный фонд России.

Программа CheckXML используется для осуществления проверки документов, содержащих следующие сведения:

- расчет сумм, уплаченных в качестве страховых взносов за имеющихся в штате сотрудников;

- информации о документах, использующихся при осуществлении персонифицированного учета.

Кроме этого, CheckXML позволяет осуществить проверку корректности заполнения сведений о персонифицированном учете при использовании унифицированных форм.

CheckXML-UFA

Данная программа была разработана для осуществления проверки файлов, которые содержат сведения о страховых взносах, как уплаченных, так и подлежащих уплате. Кроме этого, при помощи нее можно проверять правильность заполнения электронных файлов на предмет существующих для этого требований.

CheckXML-UFA также позволяет осуществлять проверки электронных документов, содержащих сведения персонифицированного учета, а также начисленных и уплаченных страховых взносов.

Использовать программное обеспечение могут как страхователи (работодатели), так и сотрудники территориальных органов ПФР при приеме отчетности, связанной данными персонифицированного учета и уплаченных страховых взносов.

PU_RSV

При помощи данного программного обеспечения возможно ведение документов по форме РСВ-1, в том числе и для использования их в печатном виде. В целом, программа используется в целях ввода специальных данных о начисленных страховых взносах, а также применяется для их расчета.

Возможность осуществления заполнения формы РСВ-1 при помощи PU_RSV предусмотрена как для одной, так и для нескольких организаций. Таким образом, программа удобна при использовании в филиалах и обособленных структурных подразделениях конкретного страхователя.

Документы ПУ-5

Данный программный комплекс позволяет формировать документацию персонифицированного учета, которая подлежит передаче в территориальные органы ПФР.

Функционал его довольно широк и позволяет формировать документы самых различных форм (АДВ, СЗВ, ДСВ).

ПД СПУ

Программное обеспечение ПД СПУ служит для подготовки сведений персонифицированного учета.

Spu_orb

Данное программное обеспечение используется страхователями для подачи учетных сведений в пенсионный фонд. Программа подходит для работы с подавляющим большинством унифицированных форм.

Psv_RSV

По своей сути данный программный комплекс представляет собой инструмент для ввода данных стандартных форм отчетности в ПФР, которые применяются с 2010 года.

Рассмотренные выше решения позволяют использовать их практически на любом рабочем месте, оборудованном компьютером с операционной системой Windows (от MS Windows 98 и более поздних). Для подачи отчетности в электронной форме необходим доступ к интернету. Кроме этого, для создания печатных документов в формате А4 потребуется принтер.

После 2014 года

В первую очередь, наибольшей популярностью у работодателей пользуются программы, которые разработаны для формирования электронных документов и сдачи отчетности в ПФР. Среди них особо следует выделить:

Spu_orb

Данное программное обеспечение позволяет осуществлять работу с подавляющим большинством унифицированных форм. Здесь можно вводить данные, загружать документы, а также распечатывать их при необходимости.

PsV_RSV

Данный инструмент позволяет вводить необходимые данные для формирования отчетов по наиболее распространенным формам отчетности.

ПК «ПЕРС»

Программный комплекс может быть использован для подготовки документов по персонифицированному учету за периоды с 1997 по 2013 год. Кроме этого, ПК «ПЕРС» используется и для формирования отчетов по форме РСВ-1, используемой и в настоящее время.

Документы ПУ 5

Программный комплекс представляет собой мощный инструмент для формирования документов и отчетности практически по всем имеющимся унифицированным формам. Данная программа пользуется наибольшей востребованностью у страхователей. Следует отметить, что разработан комплекс был территориальным отделом ПФР по Республике Коми.

Кроме программ, помогающих формировать различные документы для подачи их в государственный пенсионный фонд, для работодателей не менее важными являются инструменты проверки самой отчетности.

Для этого разработан и широко используется инструмент CheckPFR. Она применяется для проверки всей отчетности, которая направляется в ПФР на предмет их соответствия нормам законодательства об ОПС.

Для подготовки документов персонифицированного учета

В целом, для подготовки необходимой документации работодатели могут воспользоваться следующими программами, описание которых представлено выше:

- CheckXML;

- PsvRSV;

- Документы ПУ 5;

- ПД СПУ;

- Spu_orb.

Данные программы могут использоваться хозяйствующими субъектами без каких-либо ограничений.

Какими функциями обладают программы

Бесплатные решения ПФР для работодателей позволяют в значительной мере упростить и оптимизировать делопроизводство и подготовку отчетности в пенсионный фонд.

При помощи программного обеспечения пенсионного фонда можно выполнять следующее:

- формировать и заполнять формы для отчетности по рассчитанным страховым взносам и сведениям персонифицированного учета;

- осуществлять проверку уже готовых форм документов на предмет соответствия их заполнения установленным требованиям.

Для оптимизации данного процесса специалистами фонда были разработаны специальные компьютерные программы, позволяющие формировать отчетные формы документов и осуществлять проверку их заполнения на предмет соответствия действующим требованиям. Данное программное обеспечение является совершенно бесплатным, а скачать его можно с официального сайта ПФР.

Настройка

Меню: Предприятие – Учетная политика – Учетная политика организаций

Вкладка «рабочего стола»: Предприятие – Учетная политика организаций

Выбор тарифа производится на закладке «Страховые взносы». В списке выбора видов тарифов отображаются только те, которые могут применяться при выбранных для данной организации параметрах учетной политики (система налогообложения, налоговые режимы):

Список всех видов тарифов со ставками доступен через меню: Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ – Тариф страховых взносов.

Ставка взносов на обязательное страхование от несчастных случаев и профзаболеваний устанавливается для каждой организации индивидуально, в зависимости от вида деятельности. Поэтому ее необходимо указать вручную в специальной форме (в процентах):

Меню: Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ – Ставка взноса на страхование от несчастных случаев

Кроме того, важны настройки видов расчета (начислений), назначаемых сотрудникам. В них указываются параметры налогообложения взносами для конкретного начисления.

Меню: Зарплата – Сведения о начислениях – Начисления организаций

Вкладка: Зарплата – Основные начисления

Начисление

Меню: Зарплата – Начисление налогов (взносов) с ФОТ

Вкладка: Зарплата – Начисление налогов (взносов) с ФОТ

При проведении документа программа автоматически начисляет взносы по всем сотрудникам согласно установленным параметрам. Формируются бухгалтерские проводки по Кт субсчетов 69 и Дт тех счетов, на которых отражается зарплата сотрудников. Также формируются движения по регистрам учета страховых взносов. Результат проведения документа:

Существует возможность ручной корректировки начисленных страховых взносов. Для этого в документе «Начисление налогов (взносов) с ФОТ» нужно поставить флаг «Корректировка расчета». Теперь на закладке «Налоги (взносы) с ФОТ» можно редактировать непосредственно суммы страховых взносов и список сотрудников, по которым они начисляются:

Кроме того, на закладке «Налоговая база» можно отредактировать суммы начислений и параметры их налогообложения взносами (после этого потребуется перейти на закладку «Налоги (взносы) с ФОТ» и нажать «Рассчитать»):

Уплата взносов, регистрация выплат и возмещений за счет средств ФСС

Для того, чтобы уплаченные суммы взносов отразились в отчетности, необходимо зарегистрировать их с помощью документа «Расчеты по страховым взносам».

Меню: Зарплата – Расчеты по страховым взносам

Документ имеет несколько видов операций:

Отражение уплаты взносов в ФСС за февраль 2012:

Предположим, что сотруднику было начислено и выплачено пособие по временной нетрудоспособности за счет средств ФСС. Чтобы расход за счет средств ФСС отразился в отчетности, необходимо ввести документ «Расчеты по страховым взносам» с видом операции «Пособия по страхованию». Документ заполняется вручную, при этом в поле «Вид расчетов» указывается «Расходы по страхованию»:

В случаях, когда было получено возмещение от исполнительного органа ФСС, или расходы по страхованию не были приняты к зачету, вводится документ «Расчеты по страховым взносам» с видом операции «Расходы по страхованию», в поле «Вид расчетов» выбирается соответствующее значение.

Документ с видом операции «Начисление» вводится, если начисление взносов не было отражено «Начислением налогов (взносов) с ФОТ».

Отчетность

Меню: Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ – Карточка учета по страховым взносам

Вкладка: Зарплата – Карточка учета по страховым взносам

В карточке отображаются облагаемые и необлагаемые выплаты сотруднику, база для начисления взносов, суммы взносов.

Регламентированные отчеты в ПФР и ФСС вводятся через форму «Регламентированная и финансовая отчетность».

Меню: Отчеты – Регламентированные отчеты

В данной форме, в разделе «Отчетность в фонды» необходимо выбрать соответствующий отчет:

Сначала открывается форма выбора периода, где нужно указать период формирования отчетов. После этого открывается форма самого отчета. Разделы располагаются на отдельных вкладках. По кнопке «Заполнить» происходит автоматическое заполнение, при этом заполняются все разделы отчета. В некоторых случаях может потребоваться ручной ввод данных в определенных разделах (например, сведения о документе, подтверждающем инвалидность сотрудника, для применения пониженного тарифа и т.п.).

Раздел 1 формы РСВ-1, предоставляемой в ПФР. Отражены начисления и уплата (так как был введен документ «Расчеты по страховым взносам»):

Раздел 1 формы 4-ФСС, предоставляемой в ФСС. Отражены начисления, уплата, расходы на цели обязательного соц. страхования:

Регламентированные отчеты сохраняются в программе. Каждый отчет можно распечатать (кнопка «Печать»), а также сформировать файл для передачи в орган ФСС или ПФР (кнопка «Выгрузка»).

Калькулятор страховых взносов:

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платежи эти вносить требуется вне зависимости от того, работаете ли вы по найму где-либо ещё, ведёте ли деятельность или просто лежите на диване, будучи зарегистрированным как ИП. На обязательные взносы ИП также не влияет ни система налогообложения на которой он находится (УСН, ОСНО, ЕНВД, ПСН — платят все!), ни количество ваших доходов или расходов.

В любом случае вы обязаны ежегодно перечислять в эти два фонда (ПФР и ФФОМС) фиксированные платежи.

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

В 2020 году вышел Федеральный закон от 15.10.2020 № 322-ФЗ «О внесении изменений в статью 430 части второй Налогового кодекса Российской Федерации», согласно которой изменяются суммы взносов на 2021-2023 года. Данные в таблице ниже уже учитывают эти нововведения.

| Год | МРОТ | ПФР | ФФОМС | Итого |

|---|---|---|---|---|

| 2023 | Не важен | 36 723 руб. | 9 119 руб. | 45 842 руб. |

| 2022 | Не важен | 34 445 руб. | 8 766 руб. | 43 211 руб. |

| 2021 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. Если взносы перечисляются в 2018 г., необходимо использовать новый КБК. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Сделать это очень просто.

Шаг 1. Переходим по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и видим следующее:

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК.

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

Предположим, некий ИП без сотрудников решил заплатить обязательные взносы “за себя” за полный 2020 год. Наш ИП хочет платить обязательные взносы поквартально, наличными, через отделение “СберБанка России”.

Также наш ИП из примера хочет заплатить 1% от суммы, превышающей 300 000 рублей в год по итогам 2020 года, но об этом случаем мы поговорим в самом конце этой статьи. Разумеется, ИП на УСН “доходы” с нулевым годовым доходом, или меньшим, чем 300 000 рублей в год не должны платить этот 1%.

В этом случае, наш ИП должен заплатить государству за 2020 год:

- Взносы в ПФР “за себя” (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8426 руб.

- Итого за полный 2020 год = 40874 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода (но об этом чуть ниже)

Небольшая подсказка. Чтобы понимать, откуда вообще взялись эти суммы платежей, советую прочитать полную статью по взносам ИП “за себя” на 2020 год:

Но вернемся к статье… Наш ИП хочет платить поквартально, чтобы равномерно распределить нагрузку в течение 2020 года.

А значит, он каждый квартал платит следующие суммы:

- Взносы в ПФР: 32448 : 4 = 8112 руб.

- Взносы в ФФОМС: 8426 : 4 = 2106,5 руб.

То есть, наш ИП каждый квартал печатает две квитанции на оплату страховых взносов и ходит с ними в “Сбербанк” для оплаты наличными.

Причем сроки по квартальным платежам установлены такие:

- За первый квартал 2020 года: с 1 января до 31 марта

- За второй квартал 2020: с 1 апреля до 30 июня

- За третий квартал 2020: с 1 июля до 30 сентября

- За четвертый квартал 2020: с 1 октября по 31 декабря

В нашем примере мы рассмотрим именно тот случай, когда ИП платит поквартально. Именно такие сроки платежей по взносам предлагают почти все бухгалтерские программы и онлайн-сервисы. Таким образом нагрузка по обязательным страховым взносам для ИП распределяется более равномерно.

А ИП на УСН 6% еще может делать вычеты из авансов по УСН. Обратите внимание, что если у вас открыт счет ИП в банке, то настойчиво рекомендуется платить взносы (и налоги) только с него. Дело в том, что банки, начиная с июля 2017 года и этот момент контролируют. И если у вас открыт счет в банке для ИП, то обязательно платите все налоги и взносы только со счета ИП, а не наличными.

Как заполнить квитанции?

Переходим по ссылке:

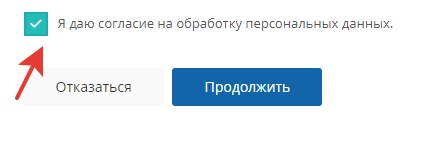

Даем согласие на обработку персональных данных и жмем на кнопку “Продолжить”.

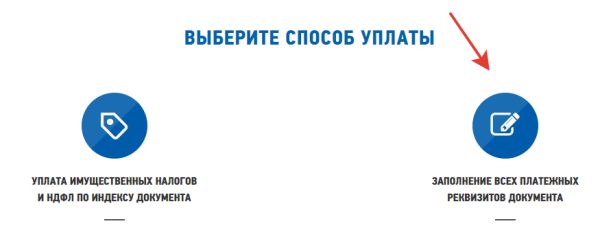

Выбираем способ оплаты «Заполнение всех платежных реквизитов документа»

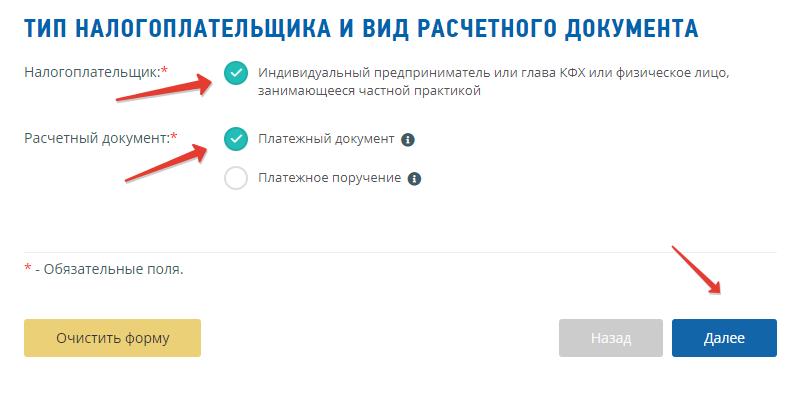

Так как мы платим как ИП, то расставляем “галочки” следующим образом:

Кликаем на кнопку «Далее» и попадаем на следующий шаг.

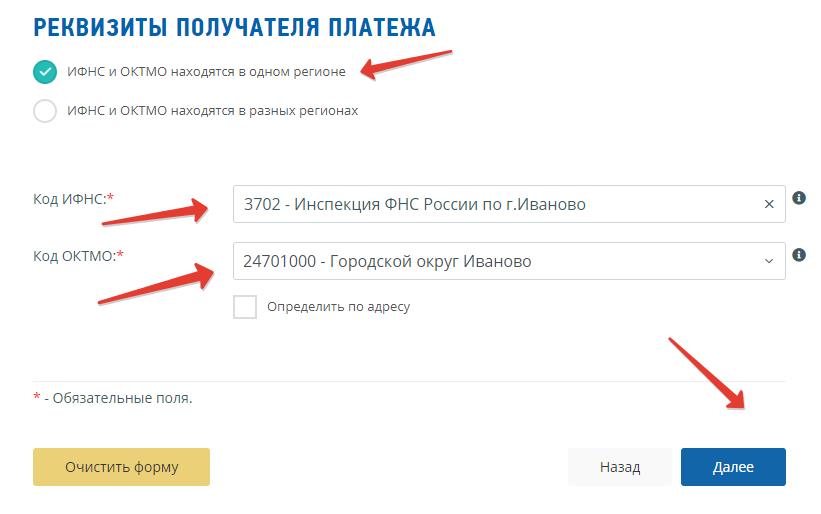

В поле “Код ИФНС” вводим код своей налоговой инспекции. Пусть наш ИП живет в гор. Иваново, код его налоговой инспекции 3702 , а код ОКТМО 24701000 (см. скриншот ниже).

Разумеется, Вы введете код своей налоговой инспекции и свой ОКТМО. Если не знаете их, то можете уточнить в своей налоговой инспекции.

Или попробуйте определить код своей налоговой инспекции + ОКТМО при помощи функции “Определить по адресу”.

Ставите галочку напротив надписи “Определить по адресу” и вводите свой адрес по прописке. Но, все-таки, рекомендую еще раз сверить эти данные со своей налоговой инспекцией, если не до конца уверены.

Причем, обратите внимание на два переключателя:

- ИФНС и ОКТМО находятся в одном регионе

- ИФНС и ОКТМО находятся в разных регионах

Пусть в нашем примере они находятся в одном регионе, поэтому была выбрана такая настройка:

Если сомневаетесь, что выбрать, то лучше уточните в своей налоговой инспекции. Дело в том, что действительно, иногда налоговая инспекция может находиться в другом регионе, нежели ОКТМО. Такое бывает, когда одна налоговая инспекция ставит на учет предпринимателей из нескольких регионов РФ. Например, из отдаленных поселков и небольших поселений.

А еще лучше использовать программы и сервисы для ведения бухгалтерского/налогового учета ИП. Эти квитанции автоматически формируются в них за несколько кликов.

А мы жмем кнопку “Далее”…

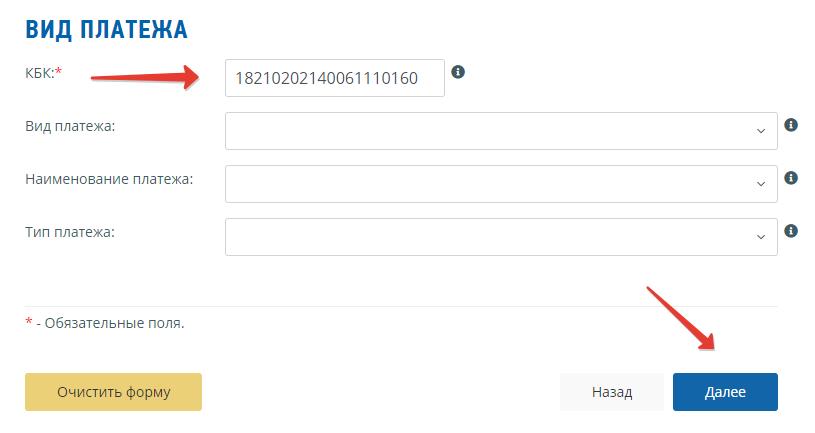

И сразу указываем нужный нам КБК

- Если платим обязательный взнос на пенсионное страхование “за себя”, то вводим КБК за 2020 год: 18210202140061110160

- Если платим обязательный взнос на медицинское страхование “за себя”, то вводим другой КБК за 2020 год: 18210202103081013160

Важно: вводим КБК БЕЗ ПРОБЕЛОВ и сразу жмем на кнопку “Далее”!

То есть, когда будете оформлять эти две квитанции на пенсионное и медицинское страхование проделаете эту процедуру два раза, но на этом шаге укажете разные КБК и разные суммы платежей на пенсионное и медицинское страхование ИП «за себя».

Еще раз напомню по суммам платежей за полный 2020 год:

- Взносы в ПФР “за себя” (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8426 руб.

Если будете платить поквартально, то суммы будут такими:

- Взносы в ПФР: 32448 : 4 = 8112 руб.

- Взносы в ФФОМС: 8426 : 4 = 2106,5 руб.

Понятно, что если ИП работал неполный год, то придется пересчитать взносы самостоятельно, с учетом даты открытия (или закрытия ИП). А не за полный год платить взносы.

И опять жмем на кнопку “Далее”.

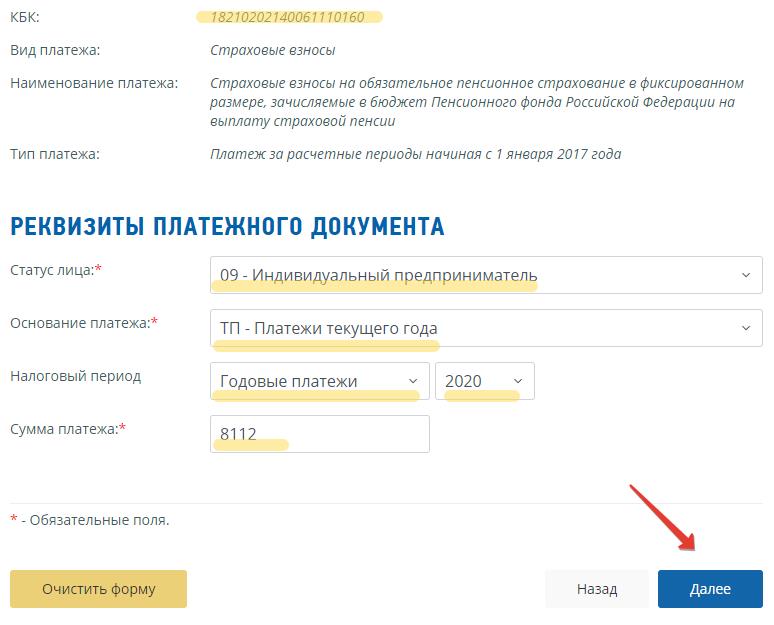

- Выбираем статус лица оформившего платеж как “09”- налогоплательщик (плательщик сборов) – индивидуальный предприниматель.

- ТП – платежи текущего года

- И указываем налоговый период: ГД-годовые платежи 2020

- Вводим сумму платежа (разумеется, у вас может быть другая сумма)

И снова жмем на кнопку “Далее”.

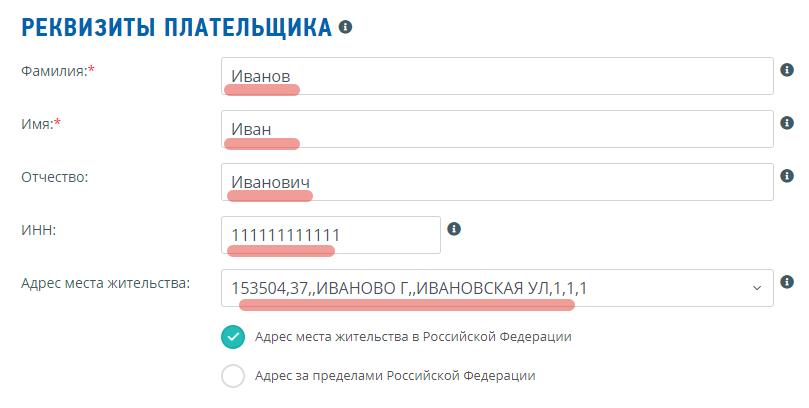

Далее указываем свои данные. А именно:

- Фамилия

- Имя

- Отчество

- ИНН

- Адрес по прописке

Обращаю внимание, что нужно платить взносы от своего имени.

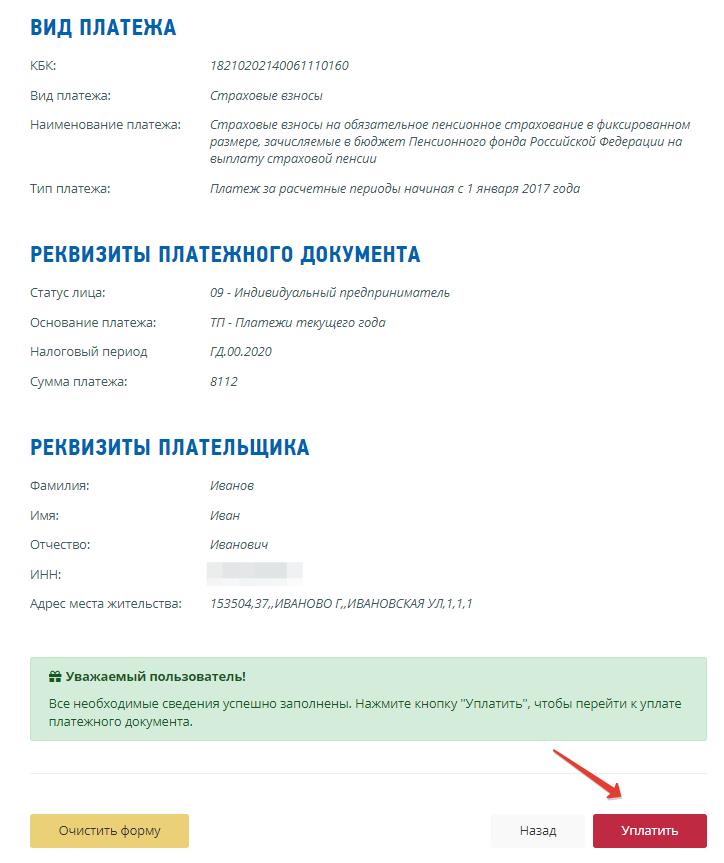

Жмем кнопку “Далее” и снова все внимательно проверяем…

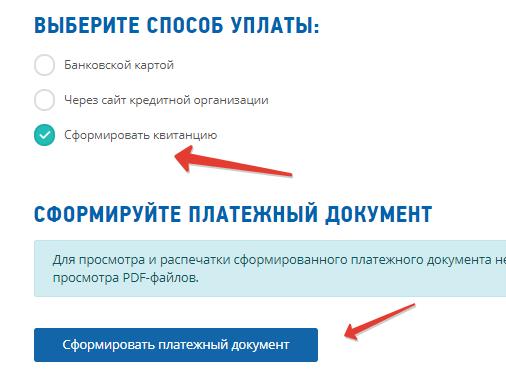

После того, как убедились, что данные внесены корректно, нажимаем на кнопку “Уплатить”.

Если хотите оплатить наличными, при помощи квитанции, то выбираем “Сформировать квитанцию” и жмем на кнопку “Сформировать платежный документ”

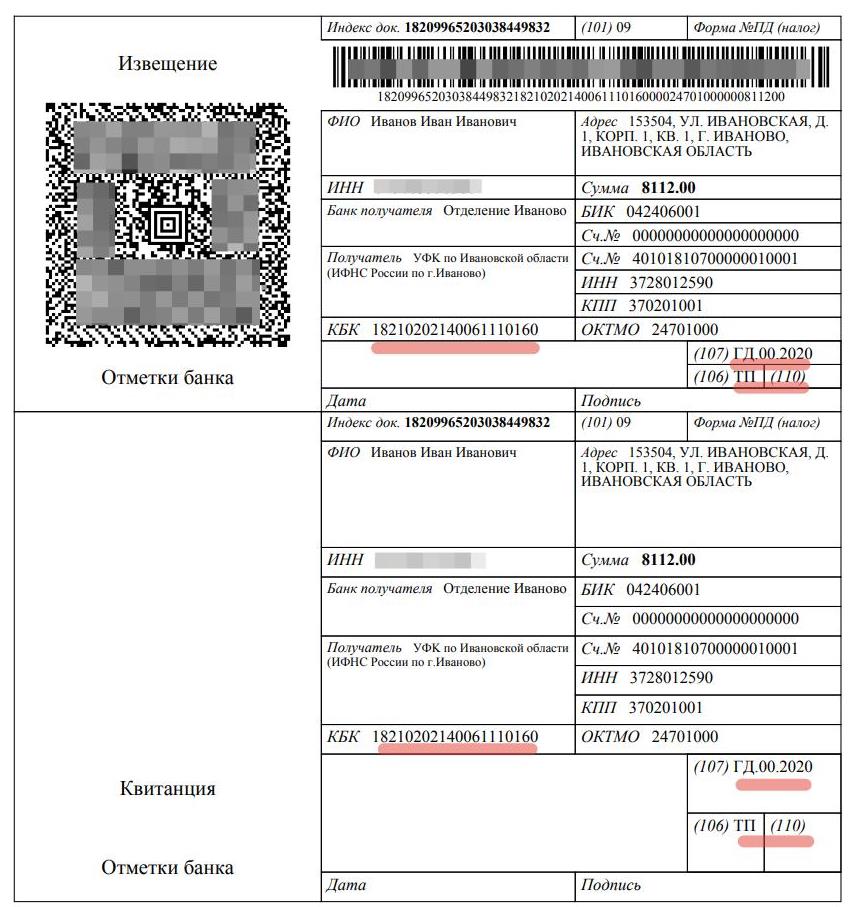

Все, квитанция готова

- Так как мы вводили КБК 18210202140061110160 , то у нас получилась квитанция на оплату обязательных взносов на пенсионное страхование ИП “за себя”.

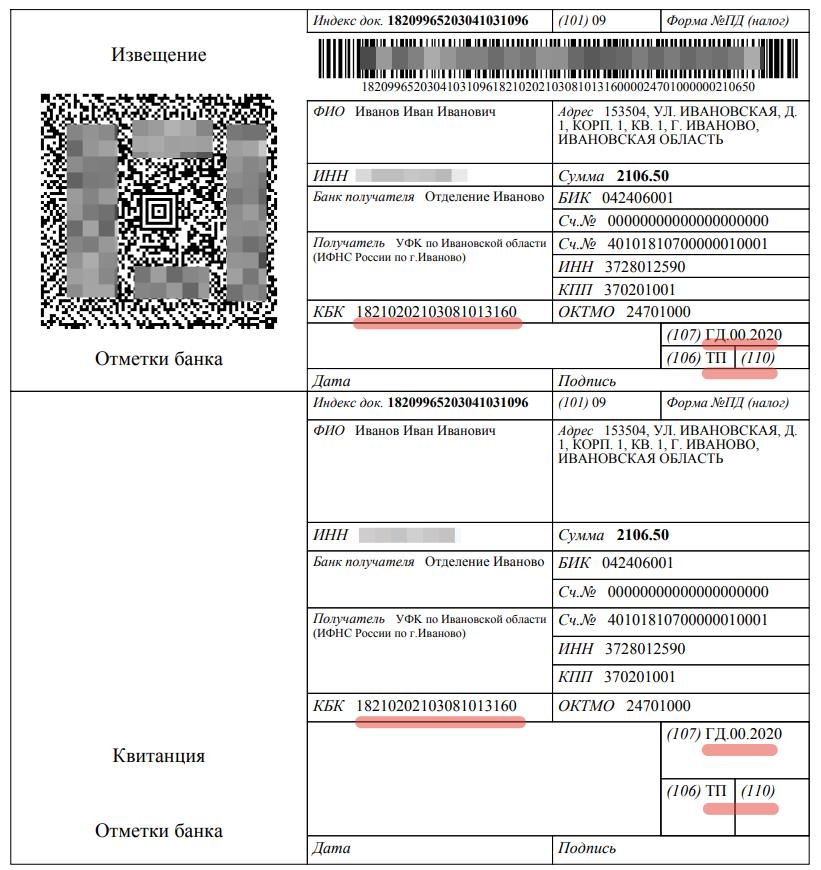

- Для того, чтобы оформить квитанцию на оплату обязательного взноса на медицинское страхование ИП «за себя» повторяем все шаги, но на этапе ввода КБК указываем другой КБК: 18210202103081013160

Пример квитанции для квартального платежа на обязательное пенсионное страхование:

Пример квитанции для квартального платежа на обязательное медицинское страхование (обратите внимание, что КБК в квитанции другой):

Печатаем эти квитанции, и идем платить в любое отделение “Сбербанка” (или в любой другой банк, где принимают такие платежи).

Квитанции об оплате и чеки нужно обязательно сохранить!

Важно: Лучше не затягивать со сроками оплаты обязательных взносов «за себя» до 31 декабря, так как деньги могут просто “зависнуть” в недрах банка. Такое бывает. Оплатите, как минимум, за 10 дней до истечения срока.

А как сформировать квитанцию на оплату 1% от суммы, превышающей 300 000 рублей в год?

Действительно, те ИП, у которых в 2020 г. годовой доход составит БОЛЕЕЕ чем 300 000 рублей, обязаны еще заплатить 1%, от суммы, превышающей 300 000 рублей.

Чтобы не повторяться, отправляю Вас прочитать более подробную статью про взносы ИП “за себя” в 2020 году:

Нас же сейчас больше интересует другой вопрос: где взять квитанцию на оплату этого 1%?

Еще раз напомню, что этот платеж необходимо совершить строго до 1 июля 2021 года (по итогам 2020 года, разумеется).

Так вот. В отличие от 2016 года, отдельного КБК для оплаты 1% не предусмотрено. Это означает, что когда настанет пора платить этот 1%, то Вам нужно будет сформировать точно такую же квитанцию, как и для оплаты взносов на обязательное пенсионное страхование.

То есть, при оформлении квитанции на оплату 1%, указываете КБК 18210202140061110160 ( но не исключено, что этот КБК изменится в 2021 году . Поэтому, следите за новостями и своевременно обновляйте свои бухгалтерские программы).

Фактически, у вас получится точно-такая же квитанция, как и при оплате обязательного взноса на пенсионное страхование. Только будет другая сумма платежа, разумеется.

Вот, собственно, и все

Но напоследок я еще раз повторюсь, что такие платежки нужно оформлять в бухгалтерских программа и сервисах. Не нужно все вести в ручном режиме в надежде сэкономить несколько тысяч рублей…

Например, эти две квитанции можно оформить в «1С. Предприниматель» буквально за три клика. Без вдумчивого изучения столь занудных инструкций =)

С уважением, Дмитрий Робионек.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

7 комментариев к “Как заполнить квитанции на обязательные страховые взносы ИП “за себя” в 2020 году?”

Добрый день! Есть вопрос, в примере заполнения квитанции указаны суммы если мы оплачиваем взносы поквартально, а в разделе реквизиты платежного документа, налоговый период Вы выбрали «Годовые платежи 2020». Я понимаю, что если мы будем оплачивать все сумму сразу за год, то это верно. А если мы платим поквартально, как разобрано в вашем примере, разве в разделе реквизиты не нужно выбрать что мы платим за 1 кв. 2020, 2 кв. 2020 и т.д. ?

Григорий, добрый день. Для страховых взносов «за себя» периодом признан год. Поэтому и пишем ТП ГД, даже если платим за квартал.

Добрый день. Присоединяюсь к вопросу ). У если предыдущие 2 платежа все таки указал «Квартальные», является ли это нарушением?

Добрый день

Нет, не должно быть проблем. Но все равно проверьте, что деньги поступили в «Личном кабинете ИП» на сайте ФНС.

Все индивидуальные предприниматели, независимо от сферы деятельности и применяемой системы налогообложения, уплачивают за себя взносы в ПФР: одна их часть фиксирована, а необходимость уплаты другой части взносов зависит от полученного дохода.

В данной статье мы расскажем:

- какова сумма фиксированной и переменной части взносов, уплачиваемых ИП в ПФР;

- о сроках уплаты взносов;

- о ключевых моментах подготовки платежного поручения и его реквизитах.

Мы вместе с вами проведем платеж и проверим взаиморасчеты с бюджетом.

Порядок уплаты фиксированных взносов в ПФР индивидуальным предпринимателем

Индивидуальные предприниматели (ИП), а также адвокаты, медиаторы, нотариусы, занимающиеся частной практикой лица и т.п. обязаны уплачивать страховые взносы за себя на обязательное пенсионное и медицинское страхование — как плательщики, не производящие выплаты и иные вознаграждения физическим лицам (п. 1 ст. 430 НК РФ, пп. 2 п. 1 ст. 419 НК РФ).

Величина платежа с дохода за год до 300 000 руб. за периоды с 2018 по 2020 год установлена п. 1 ст. 430 НК РФ:

- за 2018 год — 26 545 руб.;

- за 2019 год — 29 354 руб.;

- за 2020 год — 32 448 руб.

Срок уплаты — не позднее 31 декабря текущего года.

ИП вправе уплатить всю сумму фиксированных взносов в любой день в течение года, не дожидаясь крайнего срока. Но досрочная уплата имеет смысл, если до конца года ИП не планирует прекращать деятельность.

Если доход ИП за год превышает 300 000 руб., то предприниматель обязан уплатить 1% от величины превышения (п. 1 ст. 430 НК РФ).

Рассмотрим подробнее порядок формирования платежного поручения и уплаты фиксированных взносов в программе.

Величина дохода ИП за 2017 год не превысила 300 000 руб. Фиксированные взносы ИП на обязательное пенсионное страхование, зачисляемые в ПРФ за 2017 год, составили 23 400 руб.

09 января ИП подготовил платежное поручение на уплату фиксированного взноса в ПФР на сумму 23 400 руб. Уплата прошла в этот же день по банковской выписке.

Платежное поручение на уплату фиксированного взноса в ПФР

Общие реквизиты

Платежное поручение на уплату в ПФР страховых взносов в фиксированном размере формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Списание .

При этом необходимо правильно указать вид операции — Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов :

- через раздел Главное – Задачи – Список задач ;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы .

Необходимо обратить внимание на заполнение полей:

- Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы.

Фиксированные взносы в ПФР предопределены в справочнике Налоги и взносы. Для них заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета налога.

Если элемент предопределен в справочнике, то удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы , к которому следует указать свои настройки.

- Вид обязательства — Взносы, постоянная часть. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении.

- Очередность платежа — 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

Реквизиты получателя — ИФНС

Так как получателем взносов является налоговая инспекция, в которой зарегистрирован ИП, то именно ее реквизиты необходимо отразить в документе Платежное поручение .

- Получатель — ИФНС, в которую платятся взносы, выбирается из справочника Контрагенты.

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель .

В программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов. Если реквизиты потеряли актуальность, то сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя — ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет .

В данной форме необходимо проверить заполнение полей:

- КБК — 18210202140061110160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии». КБК подставляется автоматически из справочника Налоги и взносы.

Если для какого-либо платежа в бюджет КБК неизвестен, то можно воспользоваться Конструктором КБК , пройдя по ссылке справа от поля КБК .

- Код ОКТМО — код территории регистрации ИП. Значение заполняется автоматически из справочника Организации .

- Статус плательщика — 09-налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами)-индивидуальный предприниматель.

- УИН — 0, т.к. УИН содержится только в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Основание платежа — ТП-платежи текущего года, проставляется при уплате взносов по сроку.

- Налоговый период — ГД-годовой платеж, так как взносы уплачиваются за налоговый период (год).

- Год — 2017, т.е. год, за который уплачиваются взносы.

- Номер документа — 0.

- Дата документа — 0-значение не указывается.

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

Уплата фиксированного взноса в ПФР

После уплаты страховых взносов в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Основные данные сюда перенесутся из документа Платежное поручение .

Также его можно либо загрузить из программы Клиент-банк , либо напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты взносов, согласно выписке банка.

- По документу № и от — номер и дата платежного поручения.

- Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета .

- Вид обязательства — Взносы, постоянная часть.

- Отражение в бухгалтерском учете :

- Счет дебета — 69.06.5 «Обязательное пенсионное страхование предпринимателя».

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

Проводки по документу

Документ формирует проводку:

- Дт 69.06.5 Кт 51 — оплата страховых взносов ИП в фиксированном размере.

Проверка расчетов с бюджетом по фиксированным страховым взносам в ПФР

Для проверки расчетов с бюджетом по страховым взносам в фиксированном размере, зачисляемым в ПФР, можно создать отчет Анализ счета 69.06.5 «Обязательное пенсионное страхование предпринимателя», раздел Отчеты – Стандартные отчеты – Анализ счета .

Мы видим, что задолженность по страховым взносам ИП погашена.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Уплата взносов в ПФР с доходов свыше 300 тыс.руб. индивидуальным предпринимателемСтраховые взносы предпринимателя делятся на две части. Одна — фиксированная.

- Уплата налога на прибыль с дивидендовУплата в бюджет налоговым агентом налога на прибыль с дивидендов.

- Учет и расчет пенейРассмотрим порядок расчета пеней для юридических лиц и ИП. Из.

- Когда ИП имеет право не платить фиксированные страховые взносы?.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Платежные поручения / Порядок расчета и уплаты / Уплата |

| Объекты / Виды начислений: | Счет 51 - Расчетные счета, Счет 69.06.5 - Обязательное пенсионное страхование предпринимателя |

| Последнее изменение: | 28.09.2020 |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Читайте также: