Страховые взносы в пенсионный фонд образец

Какие изменения учитывать при расчетах взносов

По Закону № 102-ФЗ все относящиеся к малому и среднему бизнесу, выплачивающие доходы физлицам, в 2020 году применяют пониженные тарифы страховых взносов:

- 10% – на пенсионные взносы (ОПС) (причем, как в пределах базы по взносам в размере 1 292 000 руб., так и выше ее);

- 0% – на обязательное соцстрахование (ОСС) по временной нетрудоспособности, материнству, беременности и родам (ВНиМ и БиР) (независимо от превышения базы по взносам – в размере 912 000 руб.);

- 5% – на ОМС (без применения базы).

При этом пониженный тариф начинает действовать, если выплата превышает 1 МРОТ (по замыслу законодателей, данный факт должен стимулировать работодателей увеличивать маленькие зарплаты).

Ежемесячное деление сумм на облагаемые по прежними и по сниженным тарифам взносов, при котором надо еще учитывать превышение предельной базы для ОПС и ОСС, вызвало массу вопросов у бухгалтеров. На эти вопросы взялась отвечать ФНС: письмо от 13.07.2020 № БС-4-11/11315 содержит в том числе практические примеры расчетов, с которыми нужно ознакомиться и учитывать их в работе.

Расчет пониженных взносов на ОПС при превышении предельной базы

В пользу работника за январь-март 2020 года произведены выплаты в размере 1 200 000 рублей. За апрель 2020 года указанному работнику начислено еще 200 000 рублей. То есть, сумма выплат в пользу работника, определяемая нарастающим итогом с начала расчетного (отчетного) периода, в апреле 2020 года превысила предельную величину базы для исчисления страховых взносов на ОПС на:

(1 200 000 + 200 000) — 1 292 000 = 108 000 рублей.

200 000 — 108 000 = 92 000 рублей — величина выплат за апрель 2020 года, которая входит в предельную величину базы для исчисления страховых взносов на ОПС.

В этом случае по обычным тарифам страховых взносов облагают часть выплат за апрель 2020 года, не превышающую величину МРОТ, т. е. 12 130 рублей.

Часть выплат за месяц сверх МРОТ, не превышающую предельную величину базы для исчисления страховых взносов на ОПС, в размере 92 000 — 12 130 = 79 870 рублей облагают страховыми взносами на ОПС по тарифу 10%.

Часть выплат, превышающую с начала расчетного (отчетного) периода предельную величину базы для исчисления страховых взносов на ОПС, в размере 108 000 рублей облагают страховыми взносами на ОПС по тарифу 10%.

Расчет взносов на ОПС за апрель 2020:

- 12 130 × 22% = 2668,60

- 79 870 × 10% = 7987,00

- 2668,60 + 7 987,00 = 10 665,60 руб.

Расчет пониженных взносов на ОСС

В пользу работника за период январь-март 2020 года сделаны выплаты в размере 750 000 рублей. За апрель 2020 года указанному работнику начислено еще 250 000 рублей.

Сумма выплат в пользу работника, определяемая нарастающим итогом с начала расчетного периода, в апреле 2020 превысила предельную величину базы для исчисления страховых взносов на ОСС на ВНиМ на:

(750 000 + 250 000) — 912 000 = 88 000 рублей.

250 000 — 88 000 = 162 000 рублей — величина выплат за апрель 2020 года, которая входит в предельную величину базы для исчисления страховых взносов на ОСС на ВНиМ.

В этом случае по обычным тарифам страховых взносов облагают часть выплат за апрель 2020 года, не превышающую величину МРОТ, т. е. 12 130 рублей.

Часть выплат за месяц сверх МРОТ, не превышающую предельную величину базы для исчисления страховых взносов на ОСС на ВНиМ, в размере 162 000 — 12 130 = 149 870 рублей облагают страховыми взносами на ОСС на ВНиМ по тарифу 0%.

Часть выплат, превышающую с начала расчетного периода предельную величину базы для исчисления страховых взносов на ОСС на ВниМ, в размере 88 000 рублей не облагают страховыми взносами на ОСС на ВНиМ на основании п. 2 ст. 425 НК РФ.

Расчет взносов на ОСС за апрель 2020:

- 12 130 × 2,9% = 351,77

- 149 870 × 0% = 0 руб.

Расчет пониженных взносов за дополнительные выходные дни, предоставленные работнику по закону

Если оплата доп. выходных возмещается из ФСС по ст. 262 ТК РФ (например, дополнительные выходные предоставлены для ухода за ребенком-инвалидом), она должна облагаться взносами в общем порядке.

С учетом особенностей, установленных для МСП, страхователь должен облагать взносами часть таких выплат за месяц:

- в пределах МРОТ – по ставке 30%;

- превышающую МРОТ – по ставке 15%.

Чтобы ФСС без проблем возместил указанные расходы, нужно сделать расчет так:

- Определить долю (пропорцию) выплат за дополнительные выходные дни в общем объеме выплат за месяц.

- Умножить полученное значение на сумму страховых взносов, начисленных за месяц с общей суммы выплат.

Общая сумма выплат в течение месяца в пользу физлица составляет 75 000 рублей, из них 15 000 рублей — оплата дополнительных выходных дней, предоставляемых для ухода за ребенком-инвалидом.

С общей суммы выплат субъект МСП исчисляет страховые взносы:

12 130 × 30% + (75 000 — 12 130) × 15% = 13 069,50 рублей.

Доля оплаты дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами, в общем объеме выплат за месяц составляет:

15 000 / 75 000 = 0,2.

Исчисление субъектом МСП страховых взносов только с сумм оплаты дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами:

13 069,50 × 0,2 = 2613,90 рублей.

Страховые взносы с сумм оплаты дополнительных выходных дней, предоставляемых для ухода за ребенком-инвалидом, учитывая положения Федерального закона № 213-ФЗ, подлежат возмещению за счет Фонда социального страхования РФ в размере 2613,90 рублей.

Обзоры КонсультантПлюс

Что такое РСВ-1 — это расчет по страховым взносам, который работодатели ежеквартально сдают в ФНС. Он объединил данные о начислениях на ОПС, ОМС и ВНиМ. Срок сдачи за 3 квартал — до 30.10.2020.

Единая форма расчета по страховым взносам за 2020 год (РСВ) утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Отчет включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, заменив собой упраздненный отчет с той же аббревиатурой, но цифрой 1, и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только по взносам «на травматизм». Форма РСВ-1 для ПФР упразднена полностью и больше не применяется страхователями.

Сроки сдачи

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ, единый расчет по страховым взносам сдают все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Сроки сдачи отчетности определены до 30-го числа месяца, следующего за отчетным периодом. При совпадении с выходным днем переносятся сроки сдачи отчетности, расчет по страховым взносам за 3 квартал 2020 года сдают до 30 октября (пятница). Если не успеть, последуют санкции за несвоевременную сдачу. Сроки направления отчета в налоговые органы за все отчетные периоды 2020 года приведены в таблице:

За I квартал 2020 года

За 6 месяцев 2020 года

За 9 месяцев 2020 года

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций: принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявляют о себе головные организации, подав заявление, форма которого утверждена приказом ФНС России от 10.01.2017 № ММВ-7-14/4@.

Чтобы заполнить отчет без ошибок, используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс.

Бланк

Посмотрим, из чего состоит форма расчета по страховым взносам за 3 квартал 2020 года. Новая форма насчитывает 11 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые вправе применять пониженные или дополнительные тарифы социальных платежей

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Правила заполнения

Подробные разъяснения, как заполнить расчет по страховым взносам, приведены в приложении № 2 к приказу, которым он утвержден. Страницы необходимо пронумеровать сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18.

Округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки. Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Обратите внимание, что вам больше не нужен образец заполнения РСВ-1 — ПФР в 2020 году этот документ не запрашивает, хотя и вправе оштрафовать за несдачу отчета до 2017 года, когда администрировал этот процесс (см. постановление АС Волго-Вятского округа от 24.12.2018 по делу № А29-4848/2018).

Как заполнить отчет РСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам. Для примера возьмем организацию, которая начала вести деятельность в III квартале 2020 года. В ней трудоустроены два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера, выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

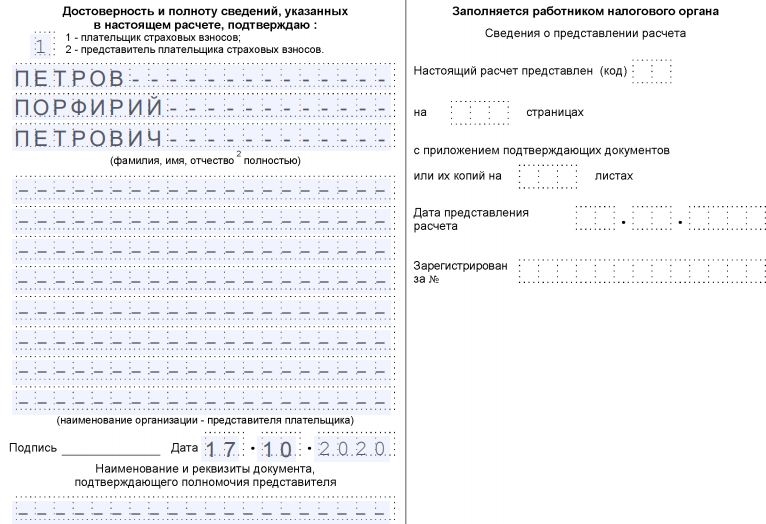

Шаг 1. Титульный лист.

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 3 квартал 2020 года указываем код 33. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. Внизу каждой страницы необходимо ставить подпись и дату заполнения.

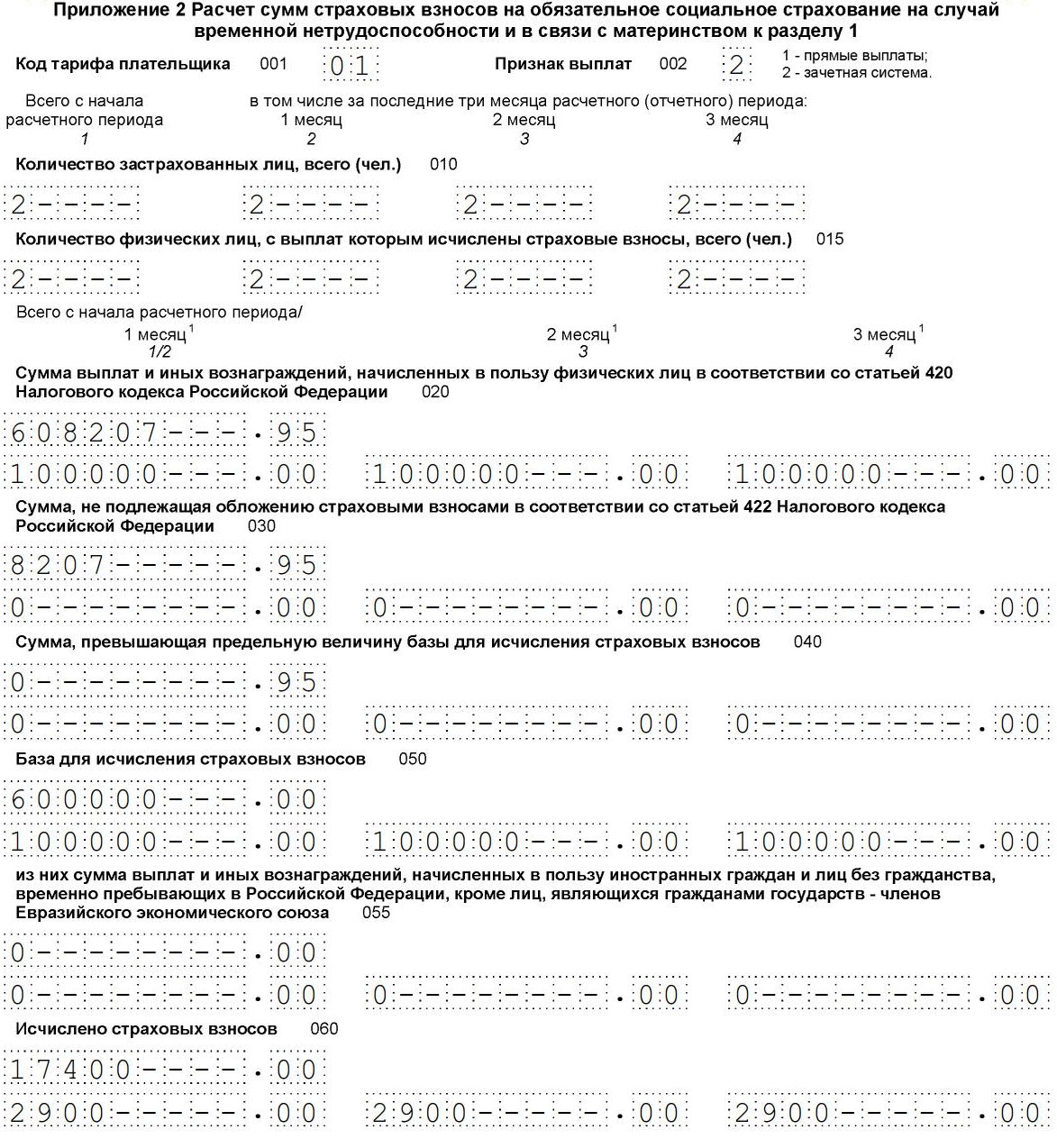

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование».

Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей. Инструкция, как заполняется расчет по страховым взносам, данная в приказе ФНС, рекомендует указывать:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

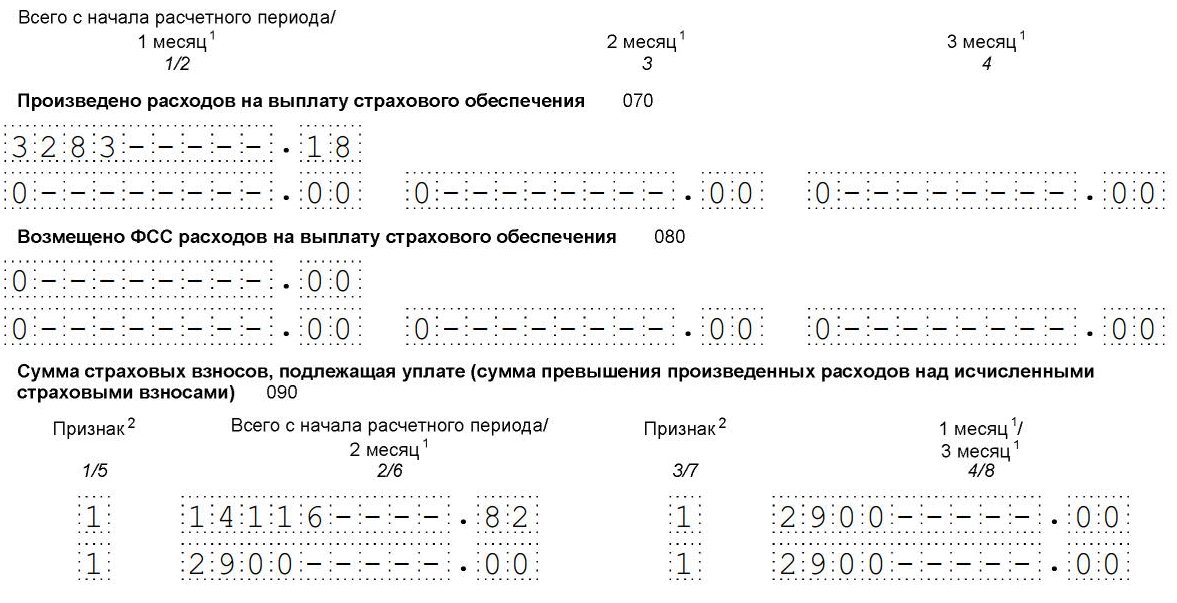

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

Приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, пример заполнения расчета по страховым взносам с декретницей поможет правильно отразить суммы выплаченных пособий в связи с родами и материнством.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС.

Далее указываем сумму к уплате.

Чтобы заполнить поле «Признак», надо выбрать:

- 2 — если пособие начисляет и выплачивает компания;

- 1 — если выплаты производятся из ФСС.

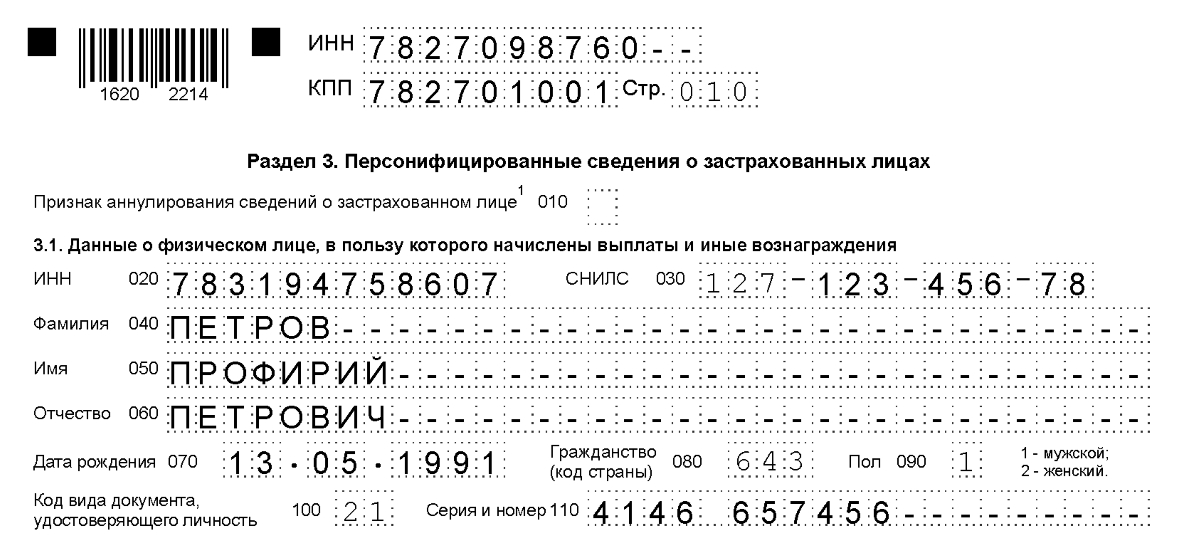

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах».

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в отчетность по страховым взносам необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Далее идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн расчет по страховым взносам можно в личном кабинете налогоплательщика на сайте ФНС России.

Ошибки и штрафы в 2020 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ, штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, — не более 30% от суммы взносов, подлежащих уплате, но и не менее 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначат штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило распространяется на плательщиков соцвзносов. Но Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что отчетность по страхвзносам признана непредоставленной совсем. В частности, это произойдет, если за отчетный период совокупная сумма страховых взносов не совпадет с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы считается первоначальная дата ее предоставления.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

Федеральным законом №102 ФЗ от 01.04.2020 года введены пониженные ставки страховых взносов для малых и средних предприятий. По ставке 15% взносы начисляются только с суммы заработной платы, превышающей величину федерального МРОТ - 12 130 рублей. Выплаты в пределах этой суммы облагаются по стандартной ставке - 30%.

1. Взносы на обязательное пенсионное страхование

на обязательное пенсионное страхование (с суммы в пределах федерального МРОТ) - 22% (если предельная база для начисления страховых взносов не превышена);

на обязательное пенсионное страхование (с суммы в пределах федерального МРОТ) - 10% (если предельная база для начисления страховых взносов превышена);

на обязательное пенсионное страхование (с суммы, превышающей федеральный МРОТ) - 10%;

2. Взносы на обязательное медицинское страхование

на обязательное медицинское страхование (с суммы в пределах федерального МРОТ) - 5,1%;

на обязательное медицинское страхование (с суммы, превышающей федеральный МРОТ) - 5%;

3. Взносы на страхование на случай временной нетрудоспособности или материнства

страхование на случай временной нетрудоспособности или материнства (с суммы в пределах федерального МРОТ) - 2,9%; (если предельная база для начисления страховых взносов не превышена);

страхование на случай временной нетрудоспособности или материнства (с суммы в пределах федерального МРОТ) - 0% (если предельная база для начисления страховых взносов превышена);

страхование на случай временной нетрудоспособности или материнства (с суммы, превышающей федеральный МРОТ) - 0%.

4. Порядок расчета страховых взносов

Взносы нужно рассчитывать исходя из выплат по каждому работнику за каждый месяц отдельно. Зарплату каждого сотрудника нужно разделить на две части - сумму в пределах федерального МРОТ и превышающую его и рассчитать взносы согласно предусмотренным тарифам.

Пример. За апрель 2020 года работнику начислена заработная плата в сумме 20 000 руб. Федеральный МРОТ на начало 2020 года равен 12 130 руб.

Порядок расчета страховых взносов:

1. Нужно рассчитать сумму взносов, начисляемых по стандартной ставке:

12 130 * 22% = 2 668, 60 - на обязательное пенсионное страхование;

12 130 * 5,1% = 618, 63 - на обязательное медицинское страхование;

12 130 * 2,9% = 351, 77 - на страхование на случай временной нетрудоспособности или материнства.

Всего: 3 639, 00

2.Нужно рассчитать сумму взносов, начисляемых по пониженной ставке:

(20 000 - 12 130) * 10%= 7 870 *10% = 787 - на обязательное пенсионное страхование;

(20 000 - 12 130) * 5%= 7 870 *5% = 393, 50 - на обязательное медицинское страхование;

(20 000 - 12 130) * 0%= 7 870 *0% = 0,00 - на страхование на случай временной нетрудоспособности или материнства.

Всего: 1 180, 50

3. Определить общую сумму страховых взносов:

2 668, 60 + 787 = 3 455, 60 - на обязательное пенсионное страхование;

618, 63 + 393, 50 = 1 012, 13 - на обязательное медицинское страхование;

351,77 + 0 = 351, 77 - на страхование на случай временной нетрудоспособности или материнства.

Всего: 4 819, 50

В таком же порядке рассчитываются страховые взносы за все последующие месяцы.

5. Сколько работодатель должен заплатить по стандартным ставкам?

20 000 * 22% = 4 400, 00 - на обязательное пенсионное страхование;

20 000 * 5,1% = 1 020, 00 - на обязательное медицинское страхование;

20 000 * 2,9% = 580, 00 - на страхование на случай временной нетрудоспособности или материнства.

Всего: 6 000, 00

Экономия при начислении взносов по пониженным ставкам с заработной платы в размере 20 000 рублей составит:

Предположим, некий ИП без сотрудников решил заплатить обязательные взносы “за себя” за полный 2020 год. Наш ИП хочет платить обязательные взносы поквартально, наличными, через отделение “СберБанка России”.

Также наш ИП из примера хочет заплатить 1% от суммы, превышающей 300 000 рублей в год по итогам 2020 года, но об этом случаем мы поговорим в самом конце этой статьи. Разумеется, ИП на УСН “доходы” с нулевым годовым доходом, или меньшим, чем 300 000 рублей в год не должны платить этот 1%.

В этом случае, наш ИП должен заплатить государству за 2020 год:

- Взносы в ПФР “за себя” (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8426 руб.

- Итого за полный 2020 год = 40874 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода (но об этом чуть ниже)

Небольшая подсказка. Чтобы понимать, откуда вообще взялись эти суммы платежей, советую прочитать полную статью по взносам ИП “за себя” на 2020 год:

Но вернемся к статье… Наш ИП хочет платить поквартально, чтобы равномерно распределить нагрузку в течение 2020 года.

А значит, он каждый квартал платит следующие суммы:

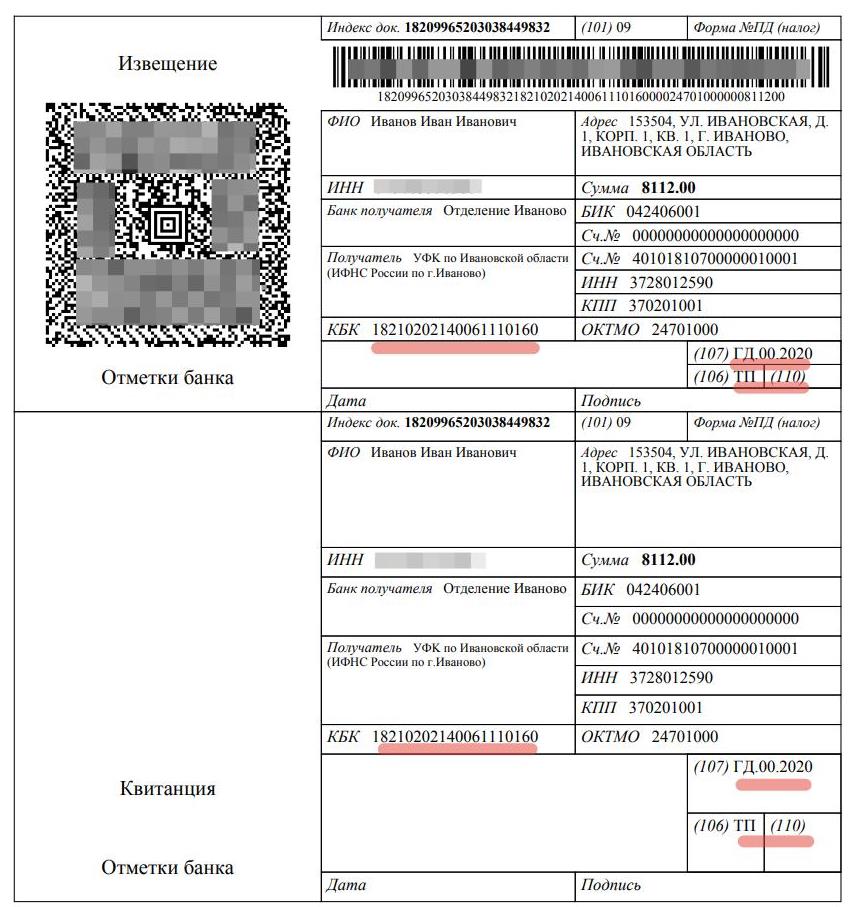

- Взносы в ПФР: 32448 : 4 = 8112 руб.

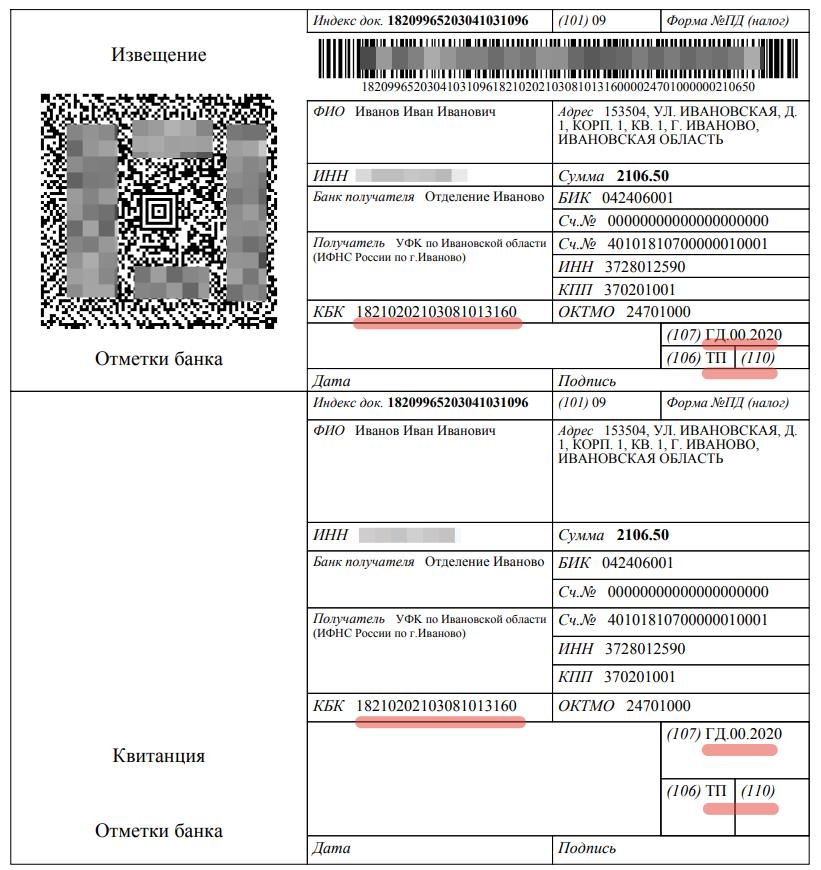

- Взносы в ФФОМС: 8426 : 4 = 2106,5 руб.

То есть, наш ИП каждый квартал печатает две квитанции на оплату страховых взносов и ходит с ними в “Сбербанк” для оплаты наличными.

Причем сроки по квартальным платежам установлены такие:

- За первый квартал 2020 года: с 1 января до 31 марта

- За второй квартал 2020: с 1 апреля до 30 июня

- За третий квартал 2020: с 1 июля до 30 сентября

- За четвертый квартал 2020: с 1 октября по 31 декабря

В нашем примере мы рассмотрим именно тот случай, когда ИП платит поквартально. Именно такие сроки платежей по взносам предлагают почти все бухгалтерские программы и онлайн-сервисы. Таким образом нагрузка по обязательным страховым взносам для ИП распределяется более равномерно.

А ИП на УСН 6% еще может делать вычеты из авансов по УСН. Обратите внимание, что если у вас открыт счет ИП в банке, то настойчиво рекомендуется платить взносы (и налоги) только с него. Дело в том, что банки, начиная с июля 2017 года и этот момент контролируют. И если у вас открыт счет в банке для ИП, то обязательно платите все налоги и взносы только со счета ИП, а не наличными.

Как заполнить квитанции?

Переходим по ссылке:

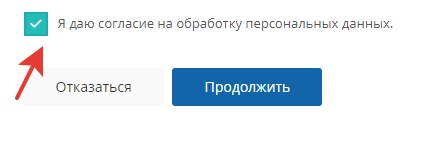

Даем согласие на обработку персональных данных и жмем на кнопку “Продолжить”.

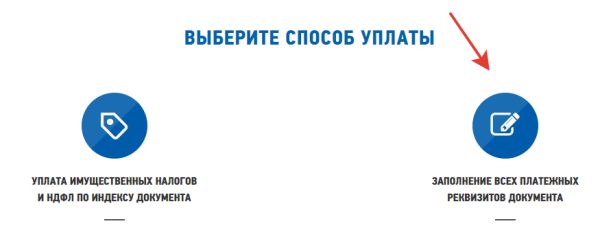

Выбираем способ оплаты «Заполнение всех платежных реквизитов документа»

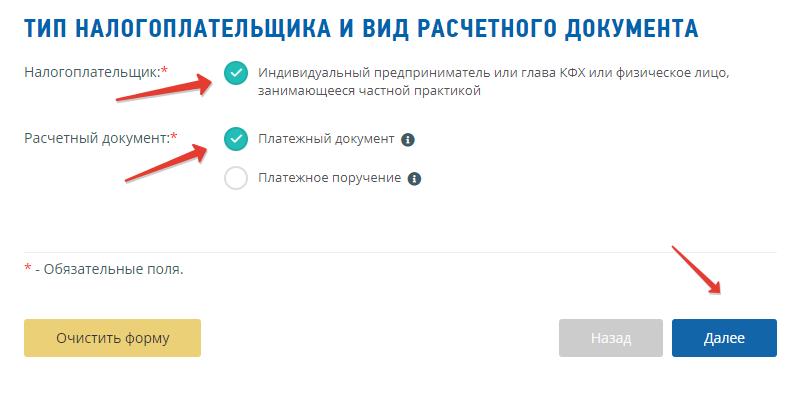

Так как мы платим как ИП, то расставляем “галочки” следующим образом:

Кликаем на кнопку «Далее» и попадаем на следующий шаг.

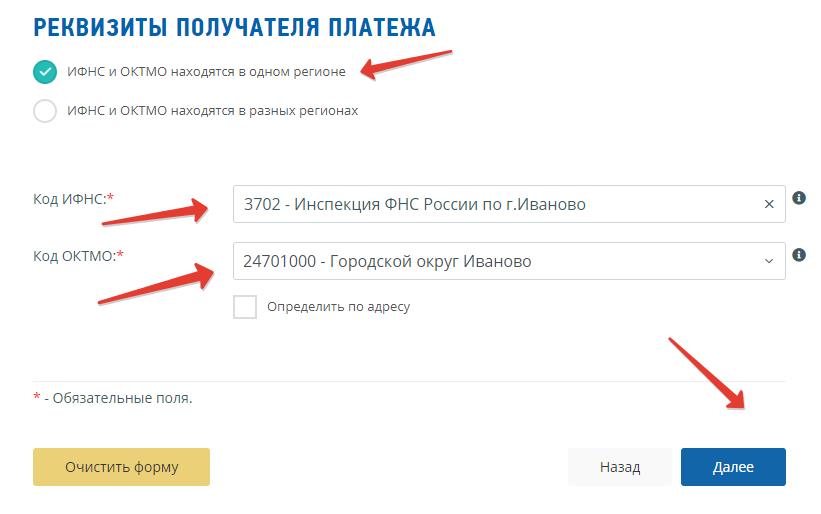

В поле “Код ИФНС” вводим код своей налоговой инспекции. Пусть наш ИП живет в гор. Иваново, код его налоговой инспекции 3702 , а код ОКТМО 24701000 (см. скриншот ниже).

Разумеется, Вы введете код своей налоговой инспекции и свой ОКТМО. Если не знаете их, то можете уточнить в своей налоговой инспекции.

Или попробуйте определить код своей налоговой инспекции + ОКТМО при помощи функции “Определить по адресу”.

Ставите галочку напротив надписи “Определить по адресу” и вводите свой адрес по прописке. Но, все-таки, рекомендую еще раз сверить эти данные со своей налоговой инспекцией, если не до конца уверены.

Причем, обратите внимание на два переключателя:

- ИФНС и ОКТМО находятся в одном регионе

- ИФНС и ОКТМО находятся в разных регионах

Пусть в нашем примере они находятся в одном регионе, поэтому была выбрана такая настройка:

Если сомневаетесь, что выбрать, то лучше уточните в своей налоговой инспекции. Дело в том, что действительно, иногда налоговая инспекция может находиться в другом регионе, нежели ОКТМО. Такое бывает, когда одна налоговая инспекция ставит на учет предпринимателей из нескольких регионов РФ. Например, из отдаленных поселков и небольших поселений.

А еще лучше использовать программы и сервисы для ведения бухгалтерского/налогового учета ИП. Эти квитанции автоматически формируются в них за несколько кликов.

А мы жмем кнопку “Далее”…

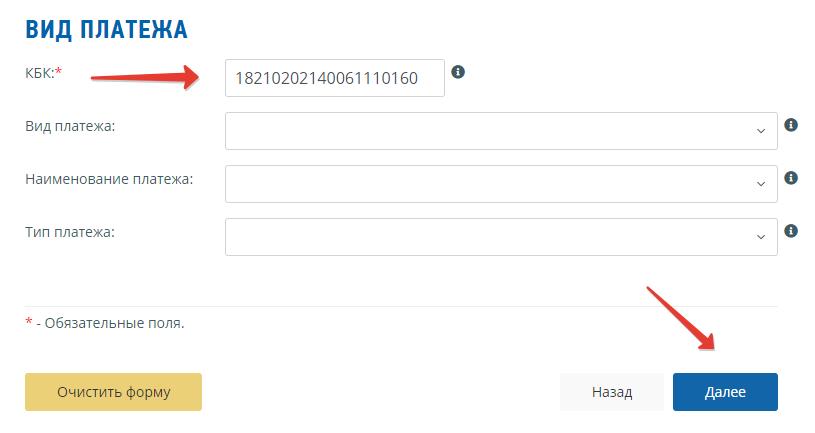

И сразу указываем нужный нам КБК

- Если платим обязательный взнос на пенсионное страхование “за себя”, то вводим КБК за 2020 год: 18210202140061110160

- Если платим обязательный взнос на медицинское страхование “за себя”, то вводим другой КБК за 2020 год: 18210202103081013160

Важно: вводим КБК БЕЗ ПРОБЕЛОВ и сразу жмем на кнопку “Далее”!

То есть, когда будете оформлять эти две квитанции на пенсионное и медицинское страхование проделаете эту процедуру два раза, но на этом шаге укажете разные КБК и разные суммы платежей на пенсионное и медицинское страхование ИП «за себя».

Еще раз напомню по суммам платежей за полный 2020 год:

- Взносы в ПФР “за себя” (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8426 руб.

Если будете платить поквартально, то суммы будут такими:

- Взносы в ПФР: 32448 : 4 = 8112 руб.

- Взносы в ФФОМС: 8426 : 4 = 2106,5 руб.

Понятно, что если ИП работал неполный год, то придется пересчитать взносы самостоятельно, с учетом даты открытия (или закрытия ИП). А не за полный год платить взносы.

И опять жмем на кнопку “Далее”.

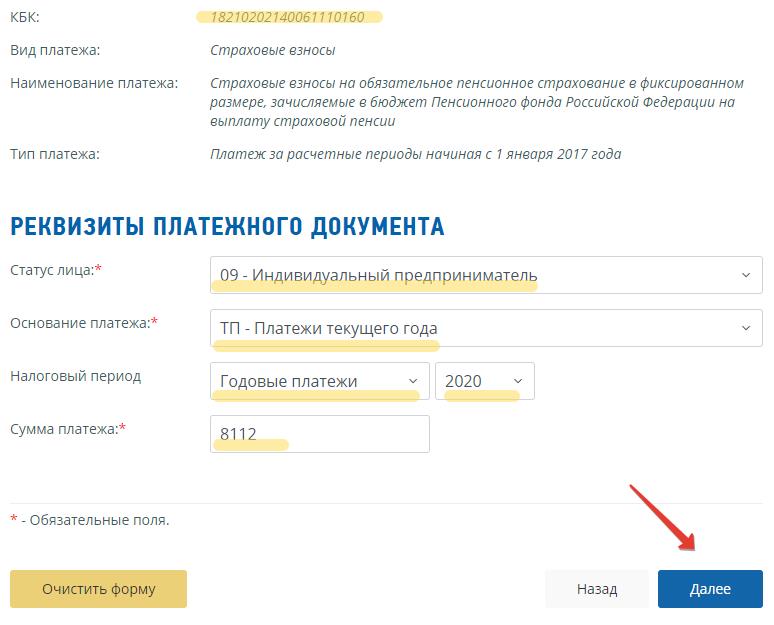

- Выбираем статус лица оформившего платеж как “09”- налогоплательщик (плательщик сборов) – индивидуальный предприниматель.

- ТП – платежи текущего года

- И указываем налоговый период: ГД-годовые платежи 2020

- Вводим сумму платежа (разумеется, у вас может быть другая сумма)

И снова жмем на кнопку “Далее”.

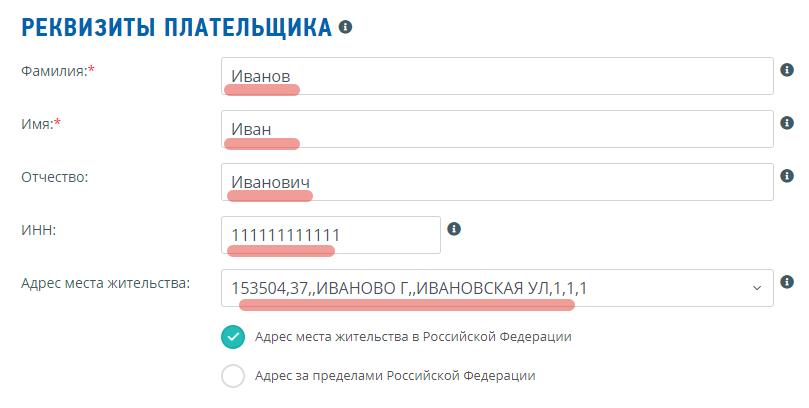

Далее указываем свои данные. А именно:

- Фамилия

- Имя

- Отчество

- ИНН

- Адрес по прописке

Обращаю внимание, что нужно платить взносы от своего имени.

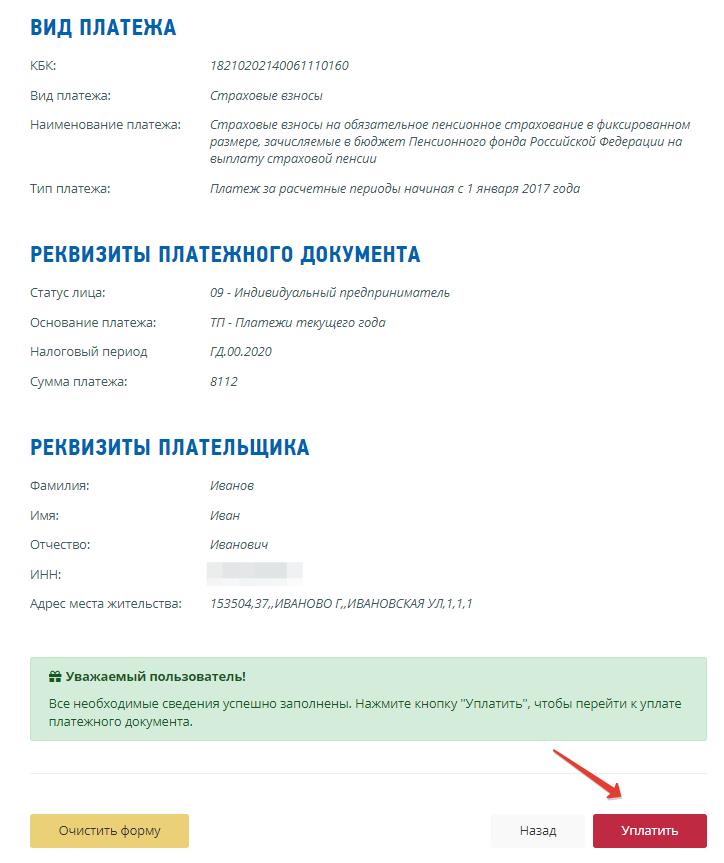

Жмем кнопку “Далее” и снова все внимательно проверяем…

После того, как убедились, что данные внесены корректно, нажимаем на кнопку “Уплатить”.

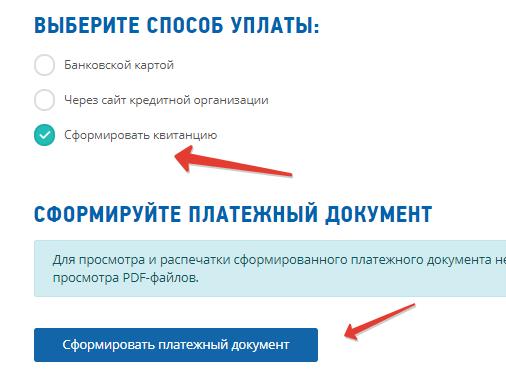

Если хотите оплатить наличными, при помощи квитанции, то выбираем “Сформировать квитанцию” и жмем на кнопку “Сформировать платежный документ”

Все, квитанция готова

- Так как мы вводили КБК 18210202140061110160 , то у нас получилась квитанция на оплату обязательных взносов на пенсионное страхование ИП “за себя”.

- Для того, чтобы оформить квитанцию на оплату обязательного взноса на медицинское страхование ИП «за себя» повторяем все шаги, но на этапе ввода КБК указываем другой КБК: 18210202103081013160

Пример квитанции для квартального платежа на обязательное пенсионное страхование:

Пример квитанции для квартального платежа на обязательное медицинское страхование (обратите внимание, что КБК в квитанции другой):

Печатаем эти квитанции, и идем платить в любое отделение “Сбербанка” (или в любой другой банк, где принимают такие платежи).

Квитанции об оплате и чеки нужно обязательно сохранить!

Важно: Лучше не затягивать со сроками оплаты обязательных взносов «за себя» до 31 декабря, так как деньги могут просто “зависнуть” в недрах банка. Такое бывает. Оплатите, как минимум, за 10 дней до истечения срока.

А как сформировать квитанцию на оплату 1% от суммы, превышающей 300 000 рублей в год?

Действительно, те ИП, у которых в 2020 г. годовой доход составит БОЛЕЕЕ чем 300 000 рублей, обязаны еще заплатить 1%, от суммы, превышающей 300 000 рублей.

Чтобы не повторяться, отправляю Вас прочитать более подробную статью про взносы ИП “за себя” в 2020 году:

Нас же сейчас больше интересует другой вопрос: где взять квитанцию на оплату этого 1%?

Еще раз напомню, что этот платеж необходимо совершить строго до 1 июля 2021 года (по итогам 2020 года, разумеется).

Так вот. В отличие от 2016 года, отдельного КБК для оплаты 1% не предусмотрено. Это означает, что когда настанет пора платить этот 1%, то Вам нужно будет сформировать точно такую же квитанцию, как и для оплаты взносов на обязательное пенсионное страхование.

То есть, при оформлении квитанции на оплату 1%, указываете КБК 18210202140061110160 ( но не исключено, что этот КБК изменится в 2021 году . Поэтому, следите за новостями и своевременно обновляйте свои бухгалтерские программы).

Фактически, у вас получится точно-такая же квитанция, как и при оплате обязательного взноса на пенсионное страхование. Только будет другая сумма платежа, разумеется.

Вот, собственно, и все

Но напоследок я еще раз повторюсь, что такие платежки нужно оформлять в бухгалтерских программа и сервисах. Не нужно все вести в ручном режиме в надежде сэкономить несколько тысяч рублей…

Например, эти две квитанции можно оформить в «1С. Предприниматель» буквально за три клика. Без вдумчивого изучения столь занудных инструкций =)

С уважением, Дмитрий Робионек.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

7 комментариев к “Как заполнить квитанции на обязательные страховые взносы ИП “за себя” в 2020 году?”

Добрый день! Есть вопрос, в примере заполнения квитанции указаны суммы если мы оплачиваем взносы поквартально, а в разделе реквизиты платежного документа, налоговый период Вы выбрали «Годовые платежи 2020». Я понимаю, что если мы будем оплачивать все сумму сразу за год, то это верно. А если мы платим поквартально, как разобрано в вашем примере, разве в разделе реквизиты не нужно выбрать что мы платим за 1 кв. 2020, 2 кв. 2020 и т.д. ?

Григорий, добрый день. Для страховых взносов «за себя» периодом признан год. Поэтому и пишем ТП ГД, даже если платим за квартал.

Добрый день. Присоединяюсь к вопросу ). У если предыдущие 2 платежа все таки указал «Квартальные», является ли это нарушением?

Добрый день

Нет, не должно быть проблем. Но все равно проверьте, что деньги поступили в «Личном кабинете ИП» на сайте ФНС.

Обязанность перечислять в пенсионный фонд страховые взносы вменяется всем работодателям. Чтобы правильно вычислить объем платежей, а также сделать это вовремя, стоит ознакомиться с действующим порядком расчета и установленными государством сроками.

Расчет взносов в ПФР для ИП

Взносы индивидуальных предпринимателей в ПФР делятся на два вида:

- за себя;

- за нанятых работников.

Взносы ИП за себя состоят из двух частей:фиксированная сумма и платеж, зависящий от реального дохода.

Фиксированная сумма взноса в ПФР

Зафиксированный государством платеж одинаков для представителей всех категорий предпринимателей. Однако каждый год его приходится рассчитывать заново, так как он зависит от величины минимального размера оплаты труда (МРОТ), установленного в регионе.

МРОТ - минимальный размер оплаты труда

Меняя по необходимости последний показатель (количество месяцев), можно вычислить фиксированный платеж за неполный год. Это важно для тех, кто недавно зарегистрировал ИП, прекратил предпринимательскую деятельности или снялся с обязательного учета.

ИП Сидоров зарегистрировался 1 июня. Следовательно, до конца года прошло 7 месяцев и формула расчета фиксированной суммы будет такой:

МРОТ × 26 % × 7 месяцев

В случае, если бы он зарегистрировал ИП, к примеру, 10 июня, он мог бы применить видоизмененную формулу, в которой будет учтено действительное количество дней.

ИП Сидоров зарегистрировался 10 июня. Следовательно, до конца года прошло 6 месяцев и 21 день, соответственно формула расчета фиксированной суммы будет такой:

МРОТ × 26 % × 6 месяцев + МРОТ × 26 % × 21 ÷ 30, где

- 6 – количество полных месяцев

- 21 – количество календарных дней, прошедших со дня регистрации до конца месяца регистрации (включая дату регистрации ИП)

- 30 – общее количество календарных дней в июне.

Такой расчет позволяет предпринимателю точно вычислить сумму платежа и не платить за те дни в июне (с 1 по 9), когда ИП еще не было зарегистрировано.

Важно! ИП обязан оплатить фиксированный взнос в ПФР не позже 31 декабря отчетного года, иначе ему будут начислены пени.

Взнос в пенсионный фонд, зависящий от дохода ИП

На эту часть необходимо обратить внимание тем предпринимателям, чей доход за расчетный год превысил 300 тысяч рублей.

Государство отводит на уплату этой части взносов в ПФР 3 месяца (январь, февраль, март) года, следующего за расчетным.

Важно! Максимальный размер взноса в ПФ в России ограничен законодательно. В 2017 году он составляет (8 × МРОТ).

Взнос за работников

Взнос, производимый предпринимателем за нанятых им работников, представляет собой сумму взносов за каждого из них.

ЗП - заработная плата

При этом уровень заработной платы никак не влияет на алгоритм расчета. При любом доходе размер взноса составит 22% процента от зарплаты.

Расчёт страховых взносов для юридических лиц

Согласно тарификации страховых взносов, утвержденной Правительством, размеры выплат для пенсионного фонда в 2017 году будут такими:

- 22% - с суммы предельной величины базы;

- 10 % - с суммы ее превышения.

Предельная величина базы установлена на 2017 год правительственным постановлением №1255 (от 29 ноября 2016 года) и составляет 876,000 рублей (по итогу).

- ОБ - Общая база с начала расчетного периода и до конца текущего месяца

- ОС - общая сумма уже уплаченных в расчетном периоде взносов.

Расчет страховых взносов за работников юридического лица, пример:

Работник Петров получил в ноябре заработную плату в размере 80 000 рублей. Чтобы определить размер взноса, работодателю нужно:

- Уточнить общую сумму начислений Петрову с января текущего года (для примера она составит 800 000 рублей за 10 месяцев работы);

- Высчитать общую величину начислений: 800 000 + 80 000 (за ноябрь) = 880 000 рублей;

- Рассчитать взнос с суммы предельной величины базы: 876 000 × 22% = 192 720 рублей;

- Рассчитать взнос с ее превышения: ( 880 000 - 876 000 ) × 10 % = 400 рублей;

- Сложить полученные результаты: 192 720 + 400 = 193 120 рублей;

- Убрать из полученной суммы общий размер взносов, которые уже уплачены за работника Петрова в отчетном периоде (в данном случае в текущем году), для примера это будет – 176 000 руб.: 193 120 – 176 000 = 17 120

Взнос, который работодатель обязан, будет перечислить в ПФР в ноябре за работника Петрова, составит 17 120 рублей.

Кто может пользоваться пониженными тарифами на страховые взносы

При соблюдении приведенных в налоговом кодексе требований, некоторые юридические лица и предприниматели могут использовать пониженные тарифы. Среди них:

- применяющие УСН и ведущие льготируемые виды деятельности;

- аптечные и фармацевтические предприятия;

- предприниматели, работающие по патентной системе налогообложения;

- некоммерческие и благотворительные организации на УСН;

- туристические организации в особых экономических зонах.

Обнаружить себя в списке льготников можно, изучив статью 427 Налогового Кодекса.

Штрафы и пени за неуплату страховых взносов

Закон предусматривает следующие последствия неправильного расчета взносов и задержки их уплаты:

- в случае пропуска установленного срока уплаты начинается ежедневное начисление пени ( 1/300 ставки рефинансирования Центрального Банка за каждый день просрочки);

- непредумышленная неполная уплата (ошибка в расчетах), равно как и абсолютная неуплата влечет штраф в 20 процентов от долга;

- в случае умышленной задержки размер штрафа составит 40 процентов от невыплаченной государству суммы.

Стоит отметить, что взыскать с нерадивого участника пенсионной системы долг могут в принудительном порядке. При этом в сумму, подлежащую взысканию, войдут и сам взнос, и начисленные штрафы. Поэтому, во избежание недоразумений, следует внимательно производить расчеты, пользоваться специализированными онлайн-калькуляторами. Кроме того, важно перечислять выплаты вовремя.

Сроки уплаты страховых взносов в ПФР

Несмотря на то, что с начала 2017 года администрирование страховых взносов будет находиться в ведении налоговой службы, сроки выплат останутся прежними:

- предпринимателям за себя – до 31 декабря расчетного года (при этом периодичность можно выбрать самостоятельно и платить раз в месяц, раз в квартал или единожды в год);

- организациям, а также ИП за работников – до 15 числа расчетного месяца;

- платеж ИП, зависящий от дохода – до 1 апреля следующего года.

Если 15 число выпадает на нерабочий день, то выплату необходимо произвести в первый рабочий день после 15-го числа.

Напоминаем, что с 2017 года подавать отечность по обязательным взносам в ПРФ нужно будет в районную ИФНС.

Читайте также: