Трудовая инспекция пенсионные взносы

ИП и организации, являющиеся работодателями, обязаны с выплат сотрудникам, работающим по трудовым договорам, ежемесячно перечислять страховые взносы на пенсионное, медицинское и социальное страхование в ФНС РФ. Взносы на травматизм по-прежнему уплачиваются в ФСС.

Примечание: с 2017 года изменился порядок уплаты и представления отчетности по страховым взносам, связано это с передачей контроля над страховыми взносами ФНС РФ и вступлению в силу новой главы 34 НК РФ «Страховые взносы».

С выплат физическим лицам по договорам гражданско-правового характера необходимо перечислять взносы только на пенсионное и медицинское страхование (взносы от несчастных случаев не перечисляются в любом случае, а взносы по временной нетрудоспособности перечисляются, только при условии, что такой пункт прописан в договоре).

Выплаты работникам, которые по закону освобождены от уплаты страховых взносов, перечислены в ст. 422 НК РФ.

Обратите внимание, что индивидуальные предприниматели, помимо уплаты страховых взносов за работников, дополнительно должны перечислять страховые взносы ИП «за себя».

Тарифы страховых взносов за работников в 2020 году

В 2020 году страховые взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) – 22%.

- На медицинское страхование (ОМС) – 5,1%.

- На социальное страхование (ОСС) – 2,9% (без учета взносов от несчастных случаев).

При этом некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2020 году изменилась лимиты для начисления взносов:

- на ОПС – 1 292 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 912 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина отменена.

О том, как применять предельную базу для начисления страховых взносов в 2020 году читайте в этой статье.

Обратите внимание, что в 2020 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2018 года. В частности, отмена затронула ИП на патенте, а также представителей МСП, работающих в социальной и производственной сферах и применяющих УСН. Пониженные тарифы оставили лишь для НКО и благотворительных организаций. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2020 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

|---|---|---|---|---|

| Организации и ИП на ОСН, УСН, ЕНВД, ПСН и ЕСХН за исключением льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 912 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 292 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2020 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Участники свободной экономической зоны в Крыму и Севастополе | 6% | 0,1% | 1,5% | 7,6% |

| Организации и ИП, занимающиеся ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах | 20% | 5,1% | 2,9% | 28% |

| Хозяйственные общества и партнерства, осуществляющие деятельность в области ИТ технологий и соответствующие условиям пп.1 и 2 ст. 427 НК РФ | ||||

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 8% | 4% | 2% | 14% |

Примечание: льготникам, в случае превышения лимитов в 1 292 000 и 912 000 руб. перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2020 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9% | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6% | — | — | 6% |

Примечание: дополнительные взносы платятся независимо от лимитов в 1 292 000 и 912 000. При этом компаниям, которые провели оценку условий труда, можно платить доп. взносы на пенсионное страхование по специальным тарифам (п.3 ст. 428 НК РФ).

Порядок и сроки уплаты страховых взносов

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье.

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца. Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день.

Оплата взносов на пенсионное страхование

В 2020 году все платежи на пенсионное страхование должны быть сделаны одним платежным поручением с применением КБК 182 1 02 02010 06 1010 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Оплата взносов на медицинское страхование

В 2019 году код бюджетной классификации для перечисления страховых взносов на медицинское страхование 182 1 02 02101 08 1013 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Оплата взносов на социальное страхование

Перечисление страховых взносов осуществляется на два вида обязательного социального страхования:

- на случай временной нетрудоспособности и в связи с материнством в ФНС РФ;

- от несчастных случаев на производстве и профессиональных заболеваний в ФСС.

Величина страховых взносов по временной нетрудоспособности составляет 2,9% от зарплаты, но может меняться в зависимости от применяемой льготы (см. таблицу выше).

Размер страховых взносов от несчастных случаев составляет от 0,2 до 8,5% в зависимости от того к какому классу профессионального риска относится основной вид вашей деятельности.

В 2019 году коды бюджетной классификации для перечисления страховых взносов на социальное страхование не изменились:

- КБК 182 1 02 02090 07 1010 160. (в случае временной нетрудоспособности);

- КБК 393 1 02 02050 07 1000 160. (от несчастных случаев на производстве).

Остальные платежные реквизиты вы можете узнать, обратившись в территориальное отделение ФСС и налоговую инспекцию по месту учета.

Примечание: страховые взносы необходимо уплачивать и указывать в отчетности в рублях и копейках.

Отчетность по страховым взносам

В слайдерах ниже перечислена вся отчетность, которую нужно сдавать по страховым взносам в 2020 году:

Отчетность в ФНС

Начиная с 2017 года, в ИФНС нужно каждый квартал сдавать расчет по страховым взносам. Расчет подается в срок не позднее 30-го числа месяца, следующего квартала. Таким образом, в 2020 году его необходимо сдать:

- за 2019 год – не позднее 30 января 2020 года;

- за 1 квартал 2020 года – не позднее 30 апреля 2020 года;

- за полугодие 2020 года – не позднее 30 июля 2020 года;

- за 9 месяцев 2020 года – не позднее 30 октября 2020 года;

- за 2020 год – не позднее 1 февраля 2021 года.

Отчетность в ПФР

Ежемесячно в Пенсионный фонд нужно сдавать отчет по форме СЗВ-М, в котором содержатся сведения о работающих пенсионерах. Срок сдачи отчета – не позднее 15 числа следующего месяца.

Также, начиная с 1 января 2017 года была введена новая отчетность по форме СЗВ-СТАЖ, в которой отражаются сведения о страховом стаже застрахованных работников. Этот отчет нужно подавать в ПФР каждый год, в срок не позднее 1 марта следующего года.

Отчетность в ФСС

Каждый квартал в Фонд социального страхования необходимо сдавать расчет по форме 4-ФСС. Начиная с 1 января 2017 года, в расчете 4-ФСС нужно отражать только сведения по травматизму и профзаболеваниям.

В 2020 году срок сдачи отчетности в ФСС зависит от ее формы:

- В электронной – не позднее 25 числа месяца, следующего за отчетным кварталом.

- В бумажной – не позднее 20 числа месяца, следующего за отчетным кварталом.

Обратите внимание! С 2020 года страхователи, у которых среднесписочная численность работников более 10 человек, обязаны подавать отчетность в электронном виде. Это относится к расчету по страховым взносам (РСВ), а также формам 2-НДФЛ и 6-НДФЛ. Такие пояснения даются в письме ФНС РФ от 15.11.2019 N БС-4-11/23242@. По факту же это означает, что всем компаниям и ИП, у кого более 10 сотрудников, придется переходить на электронную форму подачи отчетности. Изменения внесены законом от 29.09.19 № 325-ФЗ и вступают в силу с 1 января 2020 года. То есть за 2019 год отчетность нужно подавать в электронной форме, подписав ее квалифицированной электронной подписью (КЭП).

25 окт. 2018 г., 12:00

Льготная (досрочная) пенсия - денежное довольствие, которое может выплачиваться человеку, не достигшему общеустановленного пенсионного возраста, но имеющему обозначенный законодательно стаж работы по конкретной специальности или определенный социальный статус.

Для назначения выплат должны быть соблюдены определенные требования:

- Профессиональная деятельность.

Человек имеет право на досрочный выход на пенсию, если он трудится в опасных или тяжелых условиях и его работа может представлять особую опасность для здоровья и жизни.

- Особые территориальные условия.

Граждане, которые трудятся в районах Крайнего Севера или других территориях, которые традиционно приравниваются к ним, выходят на заслуженный отдых раньше срока.

- Социальные требования.

Право на преждевременное пенсионное обеспечение по законодательству полагается людям, которые имеют определенный социальный статус.

К ним относятся многодетные матери, жители районов Крайнего Севера, ведущие традиционный образ жизни, инвалиды, карлики.

Выход на пенсию досрочно подразумевает выполнение ряда условий:

Российским законодательством в отличие от практики, применяемой в других странах, установлен дифференцированный возраст выхода на заслуженный отдых для мужчин (6о лет, в будущем - 65) и женщин (55 лет, в будущем -63). Представители некоторых профессий и категорий граждан вправе получать пенсионное обеспечение ранее указанных значений.

- Страховой стаж.

Определенное количество лет, установленных законодательно, на протяжении которых из заработка работника должны были отчисляться страховые взносы работодателем.

В 2018 г. минимальный страховой стаж равняется 9 годам.

- Трудовой стаж.

Время, на протяжении которого человек работал по трудовому или гражданско-правовому договору.

В трудовой стаж учитывается время прохождения армейской службы, нахождение на больничном, период нахождения на учете в Службе занятости, отпуск по уходу за ребенком до достижения им полуторалетнего возраста.

Специальный - по выслуге лет по определенным профессиям и должностям, который необходим для назначения досрочной пенсии

- Индивидуальный пенсионный коэффициент.

Величина, которая напрямую влияет на размер полученной выплаты. При перечислении взносов в ПФР денежная сумма по специальной формуле переводится в баллы, которые при выходе на залуженный отдых суммируются, а затем умножаются на стоимость ИПК (значение ежегодно индексируется).

Социальные категории граждан.

Сегодня законодательно определены группы населения, которые вправе выходить на досрочную пенсию, причем в данном случае учитывается не их рабочий стаж, а социальное положение в обществе: многодетные матери; опекуны или один из родителей детей-инвалидов или инвалидов с детства; некоторые категории безработных; представители малочисленных коренных народов Крайнего Севера, занимающихся натуральным хозяйством; лилипуты; диспропорциональные карлики; инвалиды по зрению с присвоенной 1 группой; лица, ставшие инвалидами после получения военной травмы; матери 2 или более детей, работавшие на Крайнем Севере.

При сокращении штата или при ликвидации предприятия.

Граждане предпенсионного возраста, которые попали под сокращение, вправе претендовать на начисление довольствия раньше. Важным аспектом при этом считается возраст гражданина. Ему должно оставаться менее 2 лет до даты наступления права выхода на заслуженный отдых. Женщинам разрешается уйти на пенсию в 53, (63) в то время как мужчинам - с наступлением 58-летия (65). Помимо возрастных ограничений должны соблюдаться другие требования: Причиной увольнения должно быть сокращение численности кадров на предприятии либо же его полная ликвидация. Наличие 20-летней трудовой выслуги для женщин и 25-летнего стажа для мужчин (для некоторых категорий граждан могут быть другие, льготные условия). Попавший под сокращение человек должен числиться безработным, состоять на учете в Службе занятости, причем на самой бирже не должно быть вакансий, которые бы подходили человеку в соответствие с его специальностью или квалификацией. Можно лишиться права назначения досрочной выплаты, если работник: Дважды отказался от трудоустройства по подходящим ему специальностям. Имеет провинности, которые стали причиной прекращения или снижения выплат.

Работники льготных профессий.

Перечень льготных специальностей - это утвержденные списки профессий, которым полагаются определенные преференции.

Основой для их составления служит уровень воздействия на организм вредных факторов, которые возникают при производственном процессе.

Выделяют Список №1 и Список №2. Утверждены они были в 1991 г. постановлением Кабинета министров СССР за номером 10 для определения профессий людей, которые имеют право досрочно выходить на отдых. Порядок применения Списков на современном этапе устанавливается Постановлением Правительства РФ №665 (16.07.2014), в соответствии с нормами статьи 30 закона №400-ФЗ.

Согласно Трудовому кодексу РФ граждане, чья трудовая деятельность осуществляется во вредных условия (согласно специальной оценки условий труда), имеют право на дополнительный отпуск, сокращенный рабочий день и прочие привилегии.

Разница заключается в степени вредного влияния производственных факторов на человеческий организм: Список №1 - особо опасные и тяжелые условия; Список №2 - вредные и тяжелые условия (меньшая опасность для здоровья по сравнению со Списком №1).

Если говорить кратко, оба списка дают гражданину право на льготное социальное и пенсионное обеспечение.

Среди профессий и должностей следует выделить: работники атомной энергетики; труженики химической промышленности; геологоразведчики, поисковики; горнорабочие; лица, трудящиеся в подземных сооружениях; работники летных составов и гражданской авиации; лица, занятые на автомобильном транспорте; военнослужащие; работники с радиоактивными веществами; женщины, которые трудились с высокой интенсивностью или управляли тяжелой техникой; лица, работавшие в цехах с повышенными температурами; врачи и прочий медперсонал; труженики металлургического производства; работники железнодорожного транспорта; педагоги; лица с особо тяжелыми условиями работы; работники авиационной отрасли; водители общественного транспорта; рабочие морских и речных судов; сотрудники службы исполнения наказаний; оленеводы; работники аварийно-спасательных служб; творческие и театральные деятели.

При условии, что трудовая деятельность человека связана с опасными, вредными или тяжелыми условиями труда, которые относятся к Списку 1 и Списку 2, он может претендовать на досрочный выход на заслуженный отдых. Ему нужно проработать не менее половины времени, требуемого для выхода на заслуженный отдых по этим спискам. Для того чтобы воспользоваться такой прерогативой, дополнительно надо иметь необходимую сумму пенсионных баллов и определенный страховой стаж.

Общеустановленный пенсионный возраст уменьшается пропорционально имеющейся выслуги.

Выплаты в 2018 г. по Списку №1 могут назначаться раньше наступления необходимого законом возраста.

Оформить досрочные выплаты по старости могут и некоторые категории граждан, которые не относятся к Спискам с опасными и вредными условиями труда.

Важно различать досрочный выход на заслуженный отдых и возможность получать соцпенсию.

Если для первой обязательным является наличие определенного страхового и трудового стажа, то соцпенсия может назначаться даже тогда, когда человек никогда не работал. При этом социальное довольствие имеет утвержденный правительством размер, в то время как сумма выплат зависит от наработанного стажа.

Для многодетных матерей.

Для тех женщин, которые воспитали пять и более детей в возрасте до 8 лет государство предлагает возможность выйти на заслуженный отдых раньше положенного времени. Для этого необходимо достичь 50-летнего возраста и иметь за плечами 15-летнюю трудовую деятельность на официальном месте работы.

Тем же женщинам, которые не соответствуют приведенным выше критериям, начисляется лишь соцпенсия.

Исключение составляются лишь те, которые родили двоих и более детей, но трудились на Севере.

Для выхода на заслуженный отдых они должны достичь 50-летия. Их суммарный трудовой стаж по трудовому договору должен равняться минимум 20 годам, при этом 12 из них они должны были отработать в районах Крайнего Севера или же 17 в приравненных к таким территориям местностях.

Инвалидам и их опекунам.

Если в семье воспитывается ребенок-инвалид или инвалид с детства, один из родителей имеет право на досрочную пенсию в 2018 г., но при соблюдении двух условий: достижения 55-летия и наличия 20-летней выслуги у мужчин; достижения 50-летия и 15-летнего стажа у женщин.

Граждане, являющиеся опекунами ребенка- инвалида до 8 лет, тоже обладают преференциями наравне с законными родителями.

Каждые 18 месяцев досмотра за недееспособным ребенком дают им право выйти на отдых на один год раньше положенного срока.

Имеются ограничения, поэтому опекуны не могут выйти раньше, чем за пять лет до положенной даты. Дополнительное условие - они должны быть официально трудоустроены, причем минимальный страховой стаж для мужчин ограничивается 20 годами, а для женщин 15.

Безработному после увольнения.

На протяжении первых двух месяцев после увольнения человек получает среднемесячный заработок согласно последнему месту трудоустройства. Если он не трудоустроился, то вправе стать на учет в центр занятости и получать пособие по безработице.

Когда мужчина достиг 58-летнего, а женщина 53-летнего возраста, представители биржи труда могут направить предложение оформить довольствие по старости, если у человека есть необходимый трудовой стаж.

Оформление досрочной пенсии происходит только с согласия безработного и компенсируется из бюджетных денег.

По состоянию здоровья

При присвоении 1, 2 или 3 группы инвалидности или проблемах со здоровьем человек имеет право на получение пенсионных выплат. При оформлении довольствия в учет не берется время наступления нетрудоспособности и ее причины. Не учитывается, работает ли инвалид в настоящее время или нет. Единственное условие, которое необходимо для назначения трудовой пенсии, - это наличие страхового стажа, причем не имеет никакого значения его продолжительность. Это означает, что человеку с ограниченными возможностями хватит даже одного рабочего дня, если из зарплаты был произведен вычет в ПФР. Дополнительно к досрочной пенсии в 2018 г. по инвалидности причитается ежемесячная фиксированная надбавка, сумма которой зависит от категории нетрудоспособности и районного коэффициента (показатель определяется в каждом субъекте РФ отдельно). При подаче заявления на оформление довольствия обязательно необходимо предоставить заключение медико-социальной экспертизы, причем очередное переосвидетельствование должно проводиться ежегодно для инвалидов 2 и 3 группы и раз в 2 года для нетрудоспособных с первой категорией.

Недавно участники форума журнала «Главбух» решали, как начислять налоги в такой ситуации: по требованию трудовой инспекции компания вынуждена доплачивать своему бывшему сотруднику. Это обсуждение было признано одной из самых интересных тем форума.

Вопрос бухгалтера

Один из участников форума попросил коллег помочь в решении следующей проблемы. Сотрудница компании, уволившись, пожаловалась трудовым инспекторам: якобы ей необоснованно снизили заработную плату за последние пять месяцев. Ревизоры посчитали, что так оно и есть. В связи с этим они потребовали доплатить работнице зарплату и компенсацию за неиспользованный ею ранее отпуск.

Многие бухгалтеры сразу задались вопросом, как вообще лучше поступить компании: не раздувать конфликт и доплатить бывшей работнице либо попытаться оспорить решение трудовой инспекции в суде. Сошлись на том, что шансы выиграть подобное дело у компании невелики.

Другой вопрос — как учесть доначисленные выплаты при расчете основных налогов.

Что посоветовали на форуме

Один из участников форума — противник судебных разбирательств — предложил доплатить сотруднику добровольно. При этом он пояснил, что в таком случае со всех сумм необходимо удержать и перечислить в бюджет НДФЛ. Тут же возник вопрос: а нужно ли к доначисленной заработной плате применять стандартные налоговые вычеты?

Бухгалтеры решили, что предоставлять стандартные в данной ситуации вычеты не следует. Ведь такие вычеты уже были предоставлены сотруднице — в тех месяцах, за которые оспаривается заработная плата. Теперь же компания лишь доплачивает за прошедший период. А дважды воспользоваться стандартными вычетами в одном и том же месяце нельзя.

А вот учитывать ли данные выплаты при исчислении налога на прибыль, собеседники сомневались. Их смущало, что деньги выдаются уже после увольнения. То есть когда трудовые или гражданско-правовые отношения завершены. А вдруг налоговые инспекторы при проверке заявят, что такие суммы уже не являются расходами на оплату труда?

В принципе, такой вывод можно сделать из статьи 255 Налогового кодекса РФ. Но в ходе обсуждения бухгалтеры решили, что списать данные выплаты все-таки можно. Доказать их обоснованность чиновникам из налоговой позволит решение трудовой инспекции.

В отношении же ЕСН коллеги пришли к единому мнению: такой налог нужно посчитать только с доначисленных сумм заработной платы. А доплаченная компенсация за неиспользованный отпуск в базу по ЕСН не включается.

Участники форума рассмотрели и альтернативный вариант: заплатить уволенной сотруднице, только если решение трудовиков одобрит суд. В этой ситуации проблем с налогом на доходы физлиц не будет.

Дело в том, что в решении суда указывают не только причитающиеся с компании суммы, но и налоги, которые нужно удержать. Один из коллег тут же привел ссылку на недавнее постановление ФАС Северо-Западного округа от 18 мая 2009 г. № А42-5557/2008. Этот документ помог участникам форума установить, что если зарплату выдают по решению суда, то удерживать с нее НДФЛ не надо.

Комментарий редакции

Участники форума правы: налоговые последствия будут различаться в зависимости от того, стала ли компания оспаривать решение трудовой инспекции в суде.

Компания не стала оспаривать решение трудовой инспекции в суде

Практически все выводы участников форума оказались правильными.

НДФЛ. С доначисленных сумм компании придется удержать НДФЛ и уплатить его в бюджет. Основание — статья 226 Налогового кодекса РФ. Она обязывает организацию, которая выплачивает доход физическому лицу, начислить НДФЛ.

Исключений для случая, когда бывший работодатель расплачивается с сотрудником по решению трудовой комиссии, законодательство не делает. Ведь у компании, как у налогового агента, есть возможность удержать нужную сумму. Такие выводы подтверждает и арбитражная практика. Примером может послужить постановление ФАС Поволжского округа от 3 марта 2006 г. по делу № А55-7773/2005.

В отношении стандартных налоговых вычетов бухгалтеры также рассуждали верно. Дважды предоставлять один вид вычета за один и тот же период нельзя. Это следует из положений статьи 218 Налогового кодекса РФ.

Налог на прибыль. Суммы, которые доначислили трудовые инспекторы, бухгалтер вправе учесть в расходах при расчете налога на прибыль. Здесь основанием будут пункты 1 и 8 статьи 255 Налогового кодекса РФ.

ЕСН и пенсионные взносы. С суммы компенсации за неиспользованный отпуск платить ЕСН не нужно. Тут действуют нормы подпункта 2 пункта 1 статьи 238 Налогового кодекса РФ. Соответственно, если нет базы для ЕСН, то и пенсионные взносы начислять не требуется. А вот с доплаченного оклада необходимо исчислить и единый социальный налог (п. 1 ст. 236 Налогового кодекса РФ), и взносы в Пенсионный фонд (п. 2 ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ).

Компания судилась, но решение было вынесено в пользу бывшего работника

Теперь посмотрим, как учесть при налогообложении выплаты, которые причитаются бывшему работнику компании по исполнительному листу.

НДФЛ. Здесь действует такое правило. Если организация проиграла спор, она обязана выдать бывшему работнику именно ту сумму, которая указана в судебном предписании. Не меньше. Такое требование предъявлено в пункте 2 статьи 13 Гражданского процессуального кодекса РФ.

Чиновники Минфина России также подчеркивают это в своем письме от 8 апреля 2009 г. № 03-04-06-01/85. Они разъяснили: если суд не разделил сумму на части (одна для сотрудника, другая — для бюджета), то удерживать НДФЛ не нужно.

Но тогда в инспекцию необходимо в произвольной форме сообщить о том, что невозможно удержать налог, сумма которого указана в справке 2-НДФЛ. Это сказано в пункте 5 статьи 226 Налогового кодекса РФ. Таким образом, ответственность по уплате НДФЛ в бюджет ложится уже на плечи бывшего работника. Компания при этом выполнит свои обязательства налогового агента, проинформировав инспекторов о выплаченном доходе. И исполнит решение суда. В итоге повода оштрафовать компанию у проверяющих не будет.

К тому же, когда суммы взыскиваются через службу судебных приставов, у компании просто нет фактической возможности удержать налог и перечислить его в бюджет. Постановление ФАС Северо-Западного округа от 18 мая 2009 г. № А42-5557/2008, которое привели участники форума в качестве примера, подтверждает данную позицию.

Налог на прибыль. Суммы, которые организация обязана выплатить на основании решения суда, относят к внереализационным расходам. Компания, доплачивая бывшему сотруднику, фактически возмещает ему причиненный материальный ущерб (подп. 13 п. 1 ст. 265 Налогового кодекса РФ).

ЕСН и пенсионные взносы. Сразу скажем, что с любых сумм, взысканных с компании по решению суда, начислять единый социальный налог и взносы на обязательное пенсионное страхование не требуется. ЕСН облагаются лишь те суммы, которые поступили человеку непосредственно от налогоплательщика. То есть прямо со счета компании. Это отмечено в пункте 1 статьи 236 и в пункте 1 статьи 237 Налогового кодекса РФ.

А бывший работник, взыскавший спорные суммы в судебном порядке, получает деньги через счет служебных приставов. Компания ничего не выплачивает ему напрямую, поэтому она не должна перечислять налог. В частности, такую позицию поддержали судьи ФАС Московского округа в постановлении от 8 декабря 2008 г. № КА-А40/11341-08.

В отношении пенсионных взносов можно сделать аналогичный вывод. Ведь они рассчитываются исходя из налоговой базы по ЕСН (п. 2 ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ).

Главная » Трудовое право » Что делать, если работодатель не платит в пенсионный фонд?

Что такое страховой взнос в ПФР

В России каждый работающий человек обязан уплачивать НДФЛ, а также взносы в Пенсионный фонд Российской Федерации. Как правило, самозанятые граждане вносят средства самостоятельно. За трудящихся на частных предприятиях это делает непосредственный работодатель.

Трудовые отношения возникают на основании заключенного договора. В нем отражаются основные положения, которые смогут помочь сторонам разрешить конфликт. Права сторон защищает законодательство РФ. Практика показывает, что именно работодатели нарушают права своих работников.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года говорит о том, что каждый гражданин Российской Федерации подлежит обязательному пенсионному страхованию.

Закон устанавливает обязанность работодателя уплачивать взносы в Пенсионный фонд за своих работников. Из них формируется фонд. Далее он направляется на выплату пенсии.

Внимание! Отчисления за работника обязаны вносить следующие категории работодателей:

- юридические лица, то есть руководители предприятий, где трудятся граждане РФ;

- индивидуальные предприниматели уплачивают взносы в ПФ за себя и за своих работников, если таковые имеются;

- юристы, адвокаты, нотариусы;

- самозанятые граждане РФ, которые не числятся ни на одном предприятии, но осуществляют трудовую деятельность и получают доход.

В России существует возможность увеличить размер будущей пенсии путем внесения дополнительных взносов в бюджет. Программа софинансирования успешно работает с 2014 года.

Обратите внимание на то, что работодатель обязан вносить страховые взносы в любом случае. Даже если сотрудник осуществляет трудовую деятельность по совместительству.

В случае нарушения права работника наниматель подлежит обязательному привлечению к ответственности.

Раньше получателем страховых взносов была федеральная налоговая служба. В 2018 году все изменилось. Теперь работодатель уплачивает взносы напрямую на реквизиты в ПФ РФ.

Размер платежа

Каждый гражданин обязан знать, сколько работодатель уплачивает за него взносов Пенсионный фонд РФ. Это необходимо для того, чтобы исключить факт нарушения со стороны начальства.

По общим правилам, любой наниматель уплачивает за каждого сотрудника 22% от заработной платы. Причем отчисления производятся не из жалованья специалиста, а из бюджета заработной платы фирмы.

Важно! Для того чтобы произвести отчисления, необходимо обратиться в территориальное подразделение федеральной налоговой службы, где получить специальный код КБК. Отчисления производятся на расчетный счет через любой банк России.

Пример расчета суммы взноса в Пенсионный фонд РФ:

Иванов И.И. получает заработную плату размером 20 000 рублей.

С нее начисляются:

- НДФЛ;

- пенсионные, страховые взносы.

Таким образом, отчисления из жалованья составят:

- 20 000 * 13% = 2 600 рублей – размер НДФЛ;

- 20 000 * 22% = 4 400 рублей составляет сумма отчислений в Пенсионный фонд Российской Федерации.

На руки работник получает 20 000 – 2 600 = 17 400 рублей. Обратите внимание на этот факт. Из содержания специалиста удерживается не более 13 процентов. Остальные 22% уплачивает работодатель из фонда заработной платы.

Зачастую наемники не желают уплачивать подобные суммы, так как это накладно. В таком случае они принимают на работу людей не официально, без заключения трудового договора.

В некоторых случаях работодатель принимает людей на работу официально, однако жалованье уплачивает «в конверте».

Таким образом, у граждан не формируется пенсионный бюджет. В будущем размер государственного обеспечения будет невелик, что не может порадовать пенсионера. Чтобы избежать этого, стоит заранее оговаривать с работодателем возможность официального трудоустройства и получения «белой» заработной платы.

Если наниматель отказывается уплачивать взносы в Пенсионный Фонд Российской Федерации, его можно привлечь к ответственности.

Обратите внимание на то, что размер будущей пенсии напрямую зависит от стажа и суммы содержания. Поэтому если ваш работодатель не выполняет обязательство по уплате взносов, сразу обращайтесь в надлежащие службы, например, в инспекцию по охране и защите труда.

Как влияет стаж на размер пенсии, читайте тут.

По какой причине работодатель может не перечислять взносы

Разрешенных причин, по которым работодатель может не уплачивать страховые взносы, не существует.

Учтите! Чаще наниматели отказываются предоставлять отчисления по следующим причинам:

- нет денег на осуществление выплат;

- работодатель не желает выплачивать лишних денежных средств;

- на предприятии нет официально трудоустроенных граждан;

- в фирме практикуется выдача заработной платы «в конверте».

Однако все вышеперечисленные причины, по которым наниматель не перечисляет взносы в Пенсионный фонд, незаконны. При обнаружении нарушения руководителя привлекают к дисциплинарной, административной или уголовной ответственности.

По статистическим данным каждое третье предприятие не уплачивает за своих работников взносы в Пенсионный фонд РФ. Тридцать процентов работающего населения в конце концов не получают заработанную пенсию.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как проверить наличие отчислений

Согласно статье 432 Налогового кодекса Российской Федерации, работодатель обязан уплачивать взносы в Пенсионный Фонд не позднее пятнадцатого числа отчетного периода. Если в течение этого периода наниматель не перечислил денежные средства по указанным реквизитам, его можно привлечь к ответственности.

Специалисты советуют работникам самостоятельно узнавать, перечисляет ли работодатель положенные взносы в Пенсионный фонд. Если обнаруживается факт нарушения действующего законодательства, имеется возможность подать жалобу на руководителя в трудовую инспекцию, прокуратуру, суд.

Проверить, осуществляет ли руководитель перевод отчислений в ПФ РФ, можно несколькими способами:

- в личном кабинете пользователя на официальном сайте Пенсионного фонда Российской Федерации;

- на новом портале Государственные услуги;

- получить отчетные документы в бухгалтерии работодателя;

- написать официальный запрос в ПФ РФ;

- обратиться с официальным заявлением в многофункциональный центр России.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года дает возможность работнику запрашивать информацию об отчислениях в ПФ РФ. Никто не имеет права отказать гражданину в предоставлении подобных данных.

Как действовать, если отчисления отсутствуют

Запомните! Если вы обнаружили, что работодатель не производит отчисления в Пенсионный фонд РФ, стоит следовать общепринятой процедуре:

- попросить объяснений у работодателя, почему он не производил отчисления в ПФ РФ;

- потребовать от него произвести отчисления;

- если руководитель по-прежнему отказывается перечислять взносы в ПФ РФ, стоит писать жалобу в надлежащие органы.

Разрешить конфликт между работником и работодателем смогут несколько государственных органов:

- инспекция по охране и защите труда;

- областная, районная, городская прокуратура;

- мировой, арбитражный, городской, районный суд.

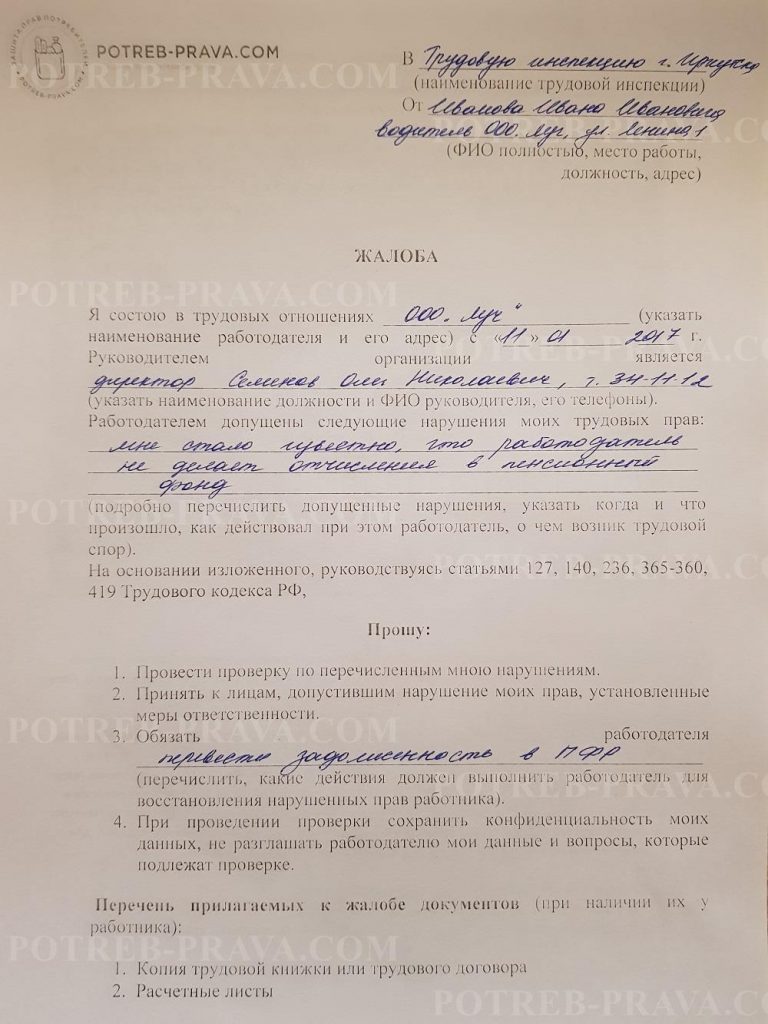

Жалоба для каждого органа составляется по принятой форме. Однако унифицированного образца не существует.

Но есть информация, обязательная для отражения в любом заявлении:

- наименование органа, куда подается жалоба, а также его территориальное предназначение;

- фамилия, имя, отчество заявителя, место его регистрации и проживания, а также контактный номер телефона, адрес электронной почты;

- наименование работодателя, его место нахождения, юридический адрес регистрации;

- имя, фамилия, отчество руководителя, должность нарушителя;

- факты, которые прямо свидетельствует о нарушении права работника;

- обстоятельства, при которых произошло нарушение права;

- требования, которые предъявляет заявитель к работодателю;

- перечень документов, которые прилагаются к жалобе;

- дата и подпись заявителя.

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в трудовую инспекцию:

Кроме вышеуказанной информации следует обязательно отразить некоторые другие данные и предоставить некоторые бумаги, например:

- индивидуальный налоговый номер работодателя и заявителя;

- расчетные листы по заработной плате за период нарушения;

- копия трудового договора;

- копия трудовой книжки.

Обратите внимание! Подать жалобу анонимно не получится. Подобные заявления принимают только специалисты налоговой службы и инспекции по охране и защите труда.

Прежде чем подавать жалобу в одну из вышеуказанных инстанций, стоит уточнить информацию о перечислении взносов. Вполне возможно, что в первый раз вам предоставили неверные данные.

Для этого стоит лично посетить территориальное подразделение Пенсионного фонда РФ и запросить информацию о движении средств фонда. От работодателя можно запросить копии платежных документов, свидетельствующих о перечислении средств.

Если все бумаги в порядке, направлять жалобу в трудовую инспекцию, прокуратуру, суд не имеет смысла. Это значит, что в первый раз вы получили неверную информацию. Для уточнения данных можете повторно направить запрос через месяц.

Если работодатель задерживает перечисление взносов в ПФ РФ, факт также считается нарушением. Чаще за него в отношении руководителя избирается наказание в виде штрафного взыскания.

Выплата черной заработной платы считается огромным нарушением со стороны работодателя. При наличии жалобы проводится внутреннее расследование. При обнаружении фактов нарушения руководителя привлекают к ответственности.

Если работник просто желает привлечь работодателя к ответственности, то следует обратиться в трудовую инспекцию или прокуратуру. Если сотрудник желает получить с руководителя компенсацию, стоит писать исковое заявление в суд.

ВНИМАНИЕ! Посмотрите заполненный образец заявления в Прокуратуру на работодателя:

Посмотрите видео. Что делать, если работодатель не делает отчислений в ПФ:

Обращение к работодателю

Прежде чем обращаться в суд, рекомендуется попробовать самостоятельно разрешить конфликт. Для этого стоит поговорить с непосредственным руководителем.

Следуйте общепринятой процедуре:

- напишите официальное заявление на имя непосредственного руководителя;

- попросите его принять вас и попытайтесь поговорить с ним;

- запросите представить вам платежные документы;

- не стесняйтесь требовать от нанимателя выполнить обязательства;

- если все усилия оказываются тщетными, можно подавать заявление в трудовую инспекцию, прокуратуру, суд.

Если руководитель отказывается вам представлять интересующие вас бумаги, объясните, что любой работник вправе знакомиться с документами, которые касаются уплаты пенсионных взносов.

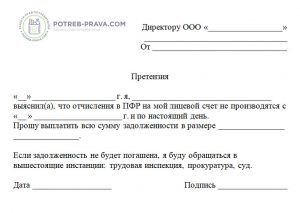

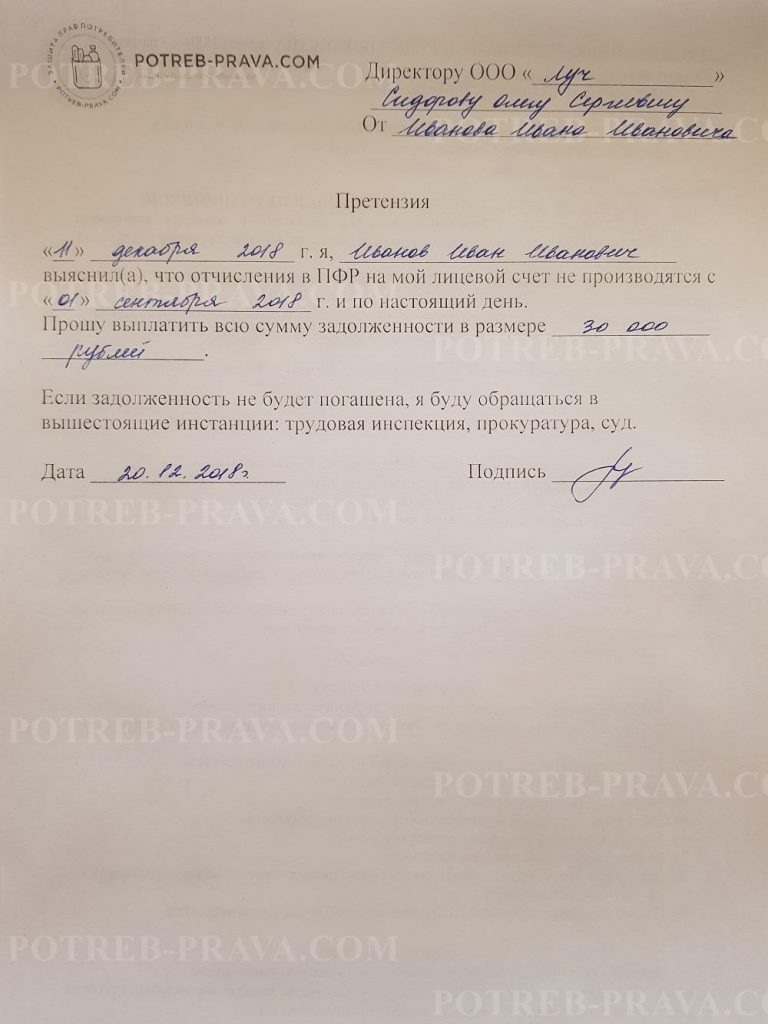

ВНИМАНИЕ! Посмотрите заполненный образец претензии к работодателю:

Как составить иск

Исковое заявление в суд на работодателя составляется с применением правил, описанных в статье 131 Гражданского кодекса Российской Федерации. Надо заметить, что единой утвержденной формы не существует. Однако территориальное подразделение суда вправе разрабатывать собственные образцы. Как правило, они публикуются на официальном сайте судебного органа.

Важно! В целом, любое исковое заявление составляется с учетом следующей информации:

- наименование судебного органа, а также его территориальное предназначение, например, Мировой суд Москвы;

- фамилия, имя, отчество заявителя, место его регистрации, проживания, а также контактный номер телефона;

- наименование ответчика, место его регистрации;

- имя, фамилия, отчество руководителя предприятия;

- суть проблемы, при каких обстоятельствах истцу пришлось написать исковое заявление;

- кто, по вашему мнению, виновен в нарушении прав работника;

- требования, предъявляемые к работодателю;

- законодательное обоснование требований;

- перечень бумаг, прилагаемых к исковому заявлению;

- дата и подпись.

Обратите внимание на то, что в заявлении требуется отражать точные даты, имена, фамилии, номера телефонов, суммы и так далее.

Исковое заявление подается в мировой, районный, городской суд по месту:

- регистрации фирмы;

- нахождения предприятия;

- регистрации, проживания истца.

Если стоимость иска меньше или равна пятидесяти тысячам рублей, то он подается в мировой суд, если больше – в районный, городской.

Согласно статье 333.36 Налогового кодекса Российской Федерации, истцы, подающие заявления по вопросам, связанным с нарушением трудового законодательства, освобождены от уплаты государственной пошлины.

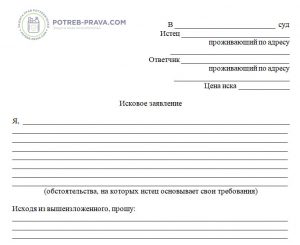

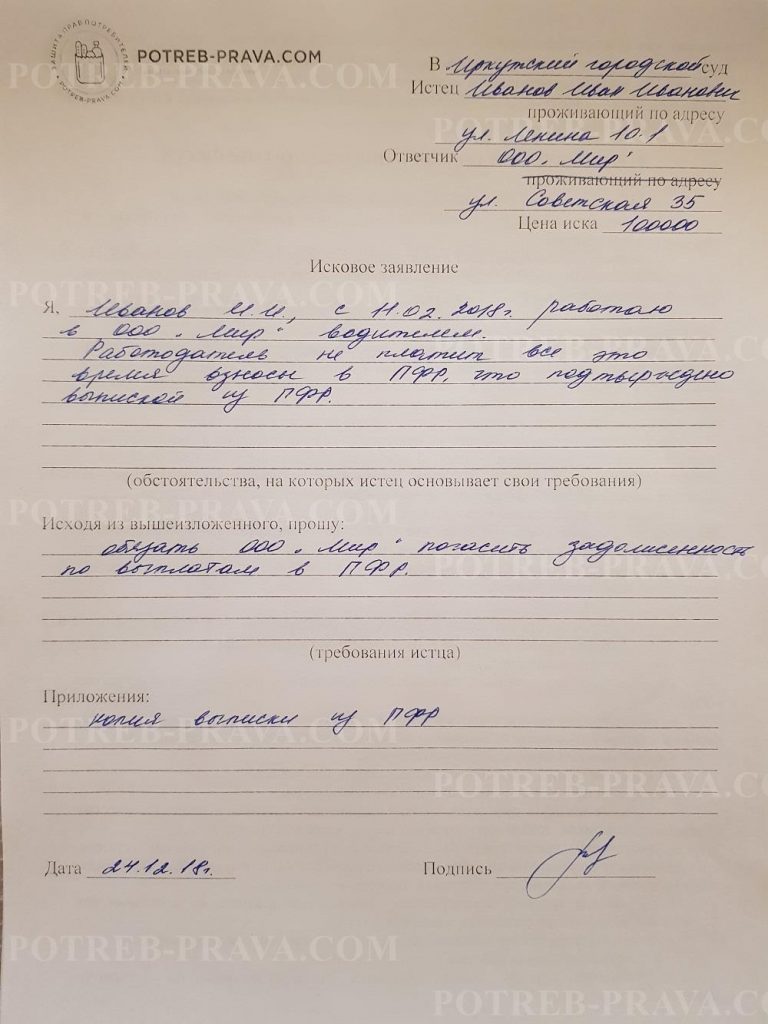

ВНИМАНИЕ! Посмотрите заполненный образец иска в суд на работодателя не делавшего отчисления в пенсионный фонд:

Что ждет работодателя за нарушение

За неуплату взносов в Пенсионный фонд Российской Федерации работодателя привлекают к ответственности.

Раньше за подобное нарушение в отношении руководителя избиралась следующая мера наказания:

- штраф в размере 20% от суммы задолженности;

- штрафное взыскание в размере 40% от суммы задолженности в том случае, если наниматель является злостным неплательщиком.

Обратите внимание на то, что злостным неплательщиком считается работодатель, который неоднократно нарушал нормы трудового законодательства РФ.

В 2017 году отказ работодателя уплачивать пенсионные взносы приравнивается к налоговым нарушениям. Их рассматривают с применением статьи 122 Налогового кодекса Российской Федерации.

Статьи 198 и 199 Уголовного кодекса Российской Федерации также помогают избрать наказание в отношении нерадивого работодателя.

Уголовная ответственность

С десятого августа 2017 года нанимателей, неоднократно нарушающих нормы налогового и трудового права, привлекают к уголовной ответственности по статьям 198 и 199 УК РФ.

Уголовное дело может заводиться в том случае, если за последние три года работодатель не выплатил более пяти миллионов рублей.

Если долг вырос до 15 миллионов рублей, то работодателя ждет наказание в виде полумиллиона штрафа и шести лет лишения свободы.

За несвоевременное предоставление отчетности также положен штраф. Если речь идет о больших суммах, то максимальное наказание за совершение подобного правонарушения составит четыре года тюремного заключения.

Посмотрите видео. Роструд: как защитить права ребенка:

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Читайте также: