Что такое единовременная выплата из накопительной части пенсии в беларуси

Единовременная выплата из накопительной части пенсии в беларуси 2020

Существуют несколько взносов, которые определяют пенсию в 2020 году: Чтобы получить накопительную выплату по старости, можно опираться на Федеральный Закон под номером 424 . С января 2015 года рассчитывается по новым правилам.

Накопления на пенсию это та часть денег, которые гражданин страны добровольно выделяет из полученных доходов. Они собираются на отдельном счету пенсионного фонда человека, состоящем в государственном или частном ведении.

Кому положена и как получить единовременную выплату пенсионных накоплений в 2020 году

После предоставления всей документации территориальный орган Пенсионного фонда обязан рассмотреть просьбу пожилого человека и сообщить о принятом решении.

- Лица, деньги которым выплачиваются по причине инвалидности.

- Лица, для которых финансы предоставляются в качестве помощи при потере кормильца.

- Лица, которым не вышло оформить пенсию по старости с учетом рабочего стажа и возраста.

- Лица, которым величина материальной поддержки будет достигать 5 и меньше процентов по страховым начислениям, при условии, что это лица, которые в 2002-2004 гг. переводили начисления на счет.

- Лицо, участвовавшее в государственной программе софинансирования формирования накоплений. Стать участником программы можно было до конца 2014 года.

- Лица, которым величина материальной поддержки накопительной формы будет достигать 5 и меньше процентов от возможных страховых начислений.

Обратите внимание! Срок выплаты накопительной пенсии в 2020 году позволяет получить деньги лишь раз в 5 лет. Раньше граждане могли сделать это каждый год.

Выплата накопительной части пенсии в 2020 году

ПФР необходим как минимум месяц, чтобы рассмотреть поданные вами документы, и вынести решение, касательно предоставления накопительной части пенсии. Та сумма, которая будет выплачена, формируется исключительно из внесенных вами взносов.

- Если вся скопившаяся сумма ваших накоплений составляет 5% от суммы вашей обычной или, как ее называют, страховой пенсии.

- Также тем людям, кому положено получение таких пенсионных выплат, как по потере кормильца или при наличии инвалидности.

- И еще один случай – это если у вас не накопилось нужное количество пенсионных баллов, которые необходимо иметь при достижении пенсионного возраста или же выходе в отставку.

Единовременная выплата из накопительной части пенсии в беларуси 2020

Единовременная выплата накопительной части пенсии Оформить это обеспечение в виде единовременной выплаты , получив сразу все накопленные средства, могут застрахованные лица: достигшие возраста выхода на пенсию (в том числе досрочно) и получающие страховое обеспечение по старости; имеющие инвалидность любой из трех существующих групп; получающие обеспечение по случаю потери кормильца; являющиеся получателями социальной пенсии по старости.

Единовременная выплата из накопительной части пенсии в беларуси 2020 В новом году пенсионеры, как и раньше, смогут получить полагающуюся по закону единовременную выплату части своих пенсионных отчислений. Расскажем, кто может рассчитывать на такую меру социальной поддержки, а также определим, изменится ли процедура получения денежной выплаты в 2020 году.

Единовременная выплата из накопительной части пенсии

Во-первых, это происходит, когда к заявлению гражданин не приложил один из вышеперечисленных документов. Во-вторых, возврат происходит, когда заявление не читаемо или в нём присутствуют грамматические ошибки. Если будет вынесено положительное решение, накопительная часть выплачивается в течение 60 суток с момента одобрения заявления.

- паспорт (могут понадобиться копии нескольких страниц документа);

- свидетельство о пенсионном страховании;

- реквизиты банковского счёта, куда собственно и будут в случае одобрения заявки, перечислены финансовые средства;

- документ, который объясняет, по какой причине гражданин получает пенсию – по гособеспечению, достижению соответствующего возраста, инвалидности, потере единственного кормильца.

Кто имеет право на единовременную выплату из накопительной пенсии

В период с 2002 по 2005 год их работодатели вносили страховые платежи на накопительную составляющую трудовой пенсионного обеспечения в обязательном порядке. Как показывает практика, именно такие граждане вправе рассчитывать на получение выплаты в единовременном порядке, так как они полностью соответствуют необходимым требованиям.

Оформить данное обеспечение в качестве единовременной выплаты всех имеющихся средств могут застрахованные лица:

Для получения накопленных средств обращаться следует в те учреждения, где непосредственно формировалось накопительное пенсионное обеспечение. Иными словами, если накопительная часть пенсии в НПФ, то обращаться нужно именно в НПФ, а если в государственном фонде – то непосредственно в ПФР.

Причем во втором случае подать заявление можно следующими способами:

Единовременная выплата накопительной части пенсии

Если пакет документов представляет не сам пенсионер, а его законный представитель, то дополнительно ему нужно предъявить свой паспорт и нотариально заверенную доверенность, дающую право на совершение данных действий.

Если документы представлены в полном объеме и соответствуют действительности, органы пенсионного фонда выносят положительное решение и устанавливают заявителю единовременную выплату со дня обращения за ней (однако не раньше, чем у пенсионера возникнет на нее право).

Единовременная выплата пенсионерам из накопительной части пенсии в 2020

Только после того, как застрахованные лица достигают пенсионного возраста или становятся получателями пенсий по инвалидности или по потере кормильца, либо получателями социального обеспечения по старости, они приобретают право обратиться в пенсионный фонд за выплатой своих накоплений. Сделать это можно в любое время.

Российское законодательство устанавливает право граждан пенсионного возраста, трудившихся на протяжении жизни, на получение государственных выплат. Нередко в силу различных причин пожилым людям на обеспечение достойного существования пенсии не хватает. В связи с этим Правительство включило в текст Федерального закона № 360-ФЗ пункт о том, что может быть получена дополнительная единовременная выплата пенсионерам из средств накопительной части пенсии.

Единовременная выплата из накопительной части пенсии в 2020 году — как получить, кому положены

Предположим, что Иван Иванович выразил желание получать данную выплату не с момента наступления пенсионного возраста, а через год, таким образом, накопленную сумму нужно разделить не на 234 месяца, а на 222.

- Лица, ранее застрахованные, родившиеся до 1967 года и отчислявшие свои средства в накопительную и страховую часть ПФ.

- Мужчины, родившиеся в 1953 – 1966 годах и женщины, родившиеся в 1957 – 1966 годах, трудившиеся официально в 2002 – 2004 годах.

- Лица, совершавшие на добровольной основе страховые платежи по Программе госсофинансирования.

- Матери детей, отложившие средства маткапитала на пенсионный счет в качестве накопления.

Единовременная выплата пенсионерам из накопительной части пенсии — кому положена

Законодательством регламентируется список документации, требуемой от гражданина, претендующего на причитающуюся ему часть пенсионных накоплений. Если единовременную дотацию оформляет родственник пенсионера, не могущего по объективным причинам посетить МФЦ или отделение ПФ РФ, то допускается предъявлять сотрудникам организации копии нижеуказанных документов вместо оригиналов, при условии заверения их нотариусом. От заявителя требуется предоставить сотрудникам Пенсионного фонда Российской Федерации следующий перечень официальных бумаг:

Государственная реформа, проведенная в 2015 г., изменила порядок выплат, производимых работодателями и физическими лицами в Пенсионный фонд Российской Федерации (далее – ПФ РФ). Некоторые категории граждан получили право на единовременную дотацию, производимую из накопительной доли пособия. Чтобы вернуть деньги, нужно знать, кому можно претендовать на получение выплат, как правильно оформить заявление, куда отправиться с подачей прошения. Ознакомьтесь с условиями, выдвигаемыми ПФ РФ к соискателям дотационных единовременных отчислений.

Кому положена единовременная выплата из накопительной части пенсии

В 2020 в Российской Федерации, согласно существующему законодательству (ФЗ № 360), наличие на счету у гражданина РФ накопительной части пенсии, предполагает возможность получения средств тремя способами. Единовременная выплата – только один из них. Человек может получать бессрочно (на протяжении жизни), в установленный им период (срочный вид выплат) и однократно (в виде единовременной выплаты.

В 2020 году правом получения ЕВ обладают граждане, оформившие социальную пенсию, но не имеющие право на трудовую, а также те, кто обладает правом на предоставление досрочной пенсии и уже закончил трудовую деятельность.

Единовременная выплата пенсионерам из накопительной части пенсии

Есть случай, когда разрешается правопреемникам умершего пенсионера получить эти деньги: пенсионер умер, а единовременная выплата не была назначена. Эксперты напоминают: такая выплата наследникам налогами не облагаются.

- Денежная сумма, которая выплачивается сразу полностью, не разбиваясь на части.

- Возмещение убытка в денежной форме.

- Страховое пособие, которое выплачивается при выходе на пенсию, при увольнении с работы и т. д.

Что означает накопительная пенсия, как её можно получить

В ходе пенсионной реформы, произошедшей в 2002 году, пенсионные выплаты россиянам были разделены на две части — страховые и накопительные. Рассмотрим подробнее, в чём разница между ними, каковы нюансы формирования и получения накопительной пенсии.

Законодательная база

Впервые понятие «накопительная пенсия» вошло в обиход россиян с принятием ФЗ No111, вступившего в действие в 2002 г. В соответствии с ним, каждый работодатель обязывался отчислять определённый процент на накопительные счета своих сотрудников в пенсионном фонде. Позже порядок формирования неоднократно корректировался:

- В 2013 г. был принят новый закон No424, регулирующий все аспекты формирования и порядок получения накопительных выплат.

- С 2015 г., в связи с разразившимся в государстве финансовым кризисом, был введён временный мораторий на формирование накопительной части.

Разница между страховой и накопительной частями пенсий состоит в следующем. Страховая часть формируется из удержаний из зарплат работающих людей, которые направляются на денежные выплаты лицам, уже достигшим пенсионного возраста.

Накопительная же часть представляет собой личный счёт, где аккумулируются отчисления от работодателя, либо его собственные, добровольные, взносы. При этом накопления не просто лежат на счету, а инвестируются фондом в различные предприятия, приносящие доход. Часть прибыли от инвестиций перечисляется обратно на накопительный счёт в виде процентов.

Порядок формирования

Накопительные пенсионные счета можно открывать как государственном ПФР, так и в многочисленных частных фондах – НПФ. Все они различаются по своей доходности. Каждый человек вправе самостоятельно выбирать, в какой из них вкладывать свои деньги. При желании, он также может перевести накопления из одного фонда в другой, более доходный.

Сделать это можно раз в пять лет без потери накопленных процентов. Из-за этого в остальных же случаях набежавшая в виде прибыли с инвестиционных вложений сумма сгорает.

Кто имеет право на получение

Для оформления накопительной части пенсии потребуется обратиться в территориальный отдел того фонда, где был открыт личный счёт. Это либо государственный ПФ, либо негосударственные частные фонды. Сделать это могут следующие категории россиян:

- Лица, достигшие возраста в 55 и 60 лет (соответственно, для женской и мужской части трудящихся). С 2019 г. в РФ происходит постепенное повышение пенсионного порога, но накопительных сбережений это нововведение пока не коснулось.

- Граждане, которым назначена социальная пенсия по утрате кормильца или по инвалидности. Право на оформление накопительных выплат имеют только люди официально оставившие трудовую деятельность.

В ситуации, когда человек скончался до выплаты ему всей накопленной суммы, право на её получение обретают законные наследники. Между ними деньги со счёта распределяются в равных пропорциях. Также гражданин вправе включить накопленную пенсионную сумму в завещание, отписав её кому-либо из наследников самостоятельно.

При обращении за начислением НП в государственный пенсионный фонд, потребуется предоставить свой общегражданский паспорт и заявление установленного образца. Сотрудники ПФ сами, по своей базе проверят, имеет ли заявитель право на оформление пенсионных выплат. При обращении в негосударственный НПФ потребуется предъявить более обширный перечень документации:

- Паспорт.

- СНИЛС.

- Трудовая книжка.

- Реквизиты банковского счёта, на которые будут перечисляться выплаты.

Это связано с тем, что сотрудники НПФ лишены доступа к официальным государственным базам данных. Поэтому они и не могут самостоятельно установить, вправе ли заявитель претендовать на накопительные выплаты.

Порядок выплат

Выплаты накопительной части могут производиться несколькими способами, в зависимости от конкретных обстоятельств. Это:

- Единовременная . Вся сумма, скопившаяся на счёте, выдаётся единоразово, если её размер невелик. Согласно действующему нормативу, она не должна превышать 5% от общей величины начисленной страховой суммы. Также единовременная выплата может производиться по заявлению человека, при наступлении в его жизни неких трудных обстоятельств – смерти кормильца, получения инвалидности.

- Срочная . Особенностью такой формы пенсионного платежа является разделение общей накопленной на счету суммы на определённый срок. По закону он не должен быть меньше 10 лет, и в течении этого времени пенсионеру выплачивается накопленные им деньги.

- Бессрочная . Не имеет лимитов по времени выплат – вся сумма разделяется на условный срок в 20 лет, и перечисляется ежемесячно. Если пенсионер проживёт больше 20-ти лет, выплаты ему не прекратятся, а будут продолжаться в прежнем режиме.

Как отмечают эксперты, плюсом НП является предоставляемая человеку возможность самостоятельно сделать сбережения на старость. Накопительные выплаты могут стать неплохим подспорьем к социальной пенсии. Среди отрицательных моментов отмечается финансовая нестабильность государства. В результате чего накопленные деньги могут обесцениться к моменту достижения человеком пенсионного возраста.

Бесплатные онлайн консультации на нашем САЙТЕ .

90,9 % белорусов считает, что существующая государственная пенсия не обеспечит им безбедную старость (данные по результатам опроса Исследовательского Центра ИПМ и BEROC, опубликованного в марте 2020 года).

Социальная пенсия в Беларуси на 1 мая составила 123,39 бел. руб., средний размер назначенных пенсий по возрасту – 447,55 бел. руб.

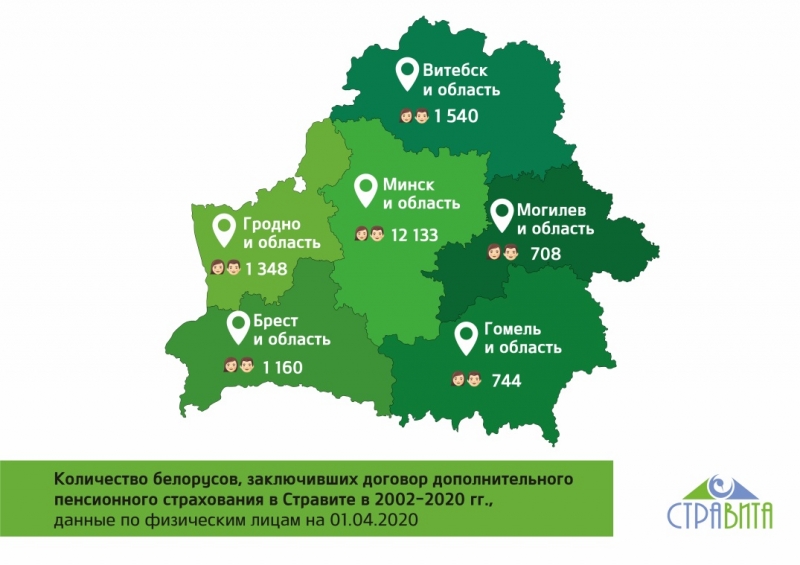

Для увеличения дохода на период заслуженного отдыха белорусы всё чаще самостоятельно обращаются к финансовым инструментам накопления. Так, по информации от государственного предприятия «Стравита», на данный момент более 12 000 человек формируют будущую «вторую» пенсию, используя программы накопительного пенсионного страхования.

В Беларуси действует государственная система пенсионного обеспечения, которая реализуется через Закон Республики Беларусь «О пенсионном обеспечении». Законом закреплены условия предоставления трудовых пенсий по возрасту, по инвалидности, по случаю потери кормильца, за выслугу лет, за особые заслуги перед республикой. Государственная пенсия по возрасту выплачивается при соблюдении ряда условий (регулярные отчисления взносов в ФСЗН, достижение пенсионного возраста, выработка трудового стажа).

Чтобы обеспечить прибавку к пенсии, часть белорусов использует долгосрочные инструменты накоплений. Среди них ежегодно набирают популярность программы накопительного пенсионного страхования. По данным Стравиты, всего с 2002 по 2020 гг. 17 633 человека пользовались такими программами, на данный момент 12 140 человек копят на «вторую» пенсию в страховой компании (данные приведены по договорам, заключенным с физическими лицами).

Кто копит на «вторую» пенсию?

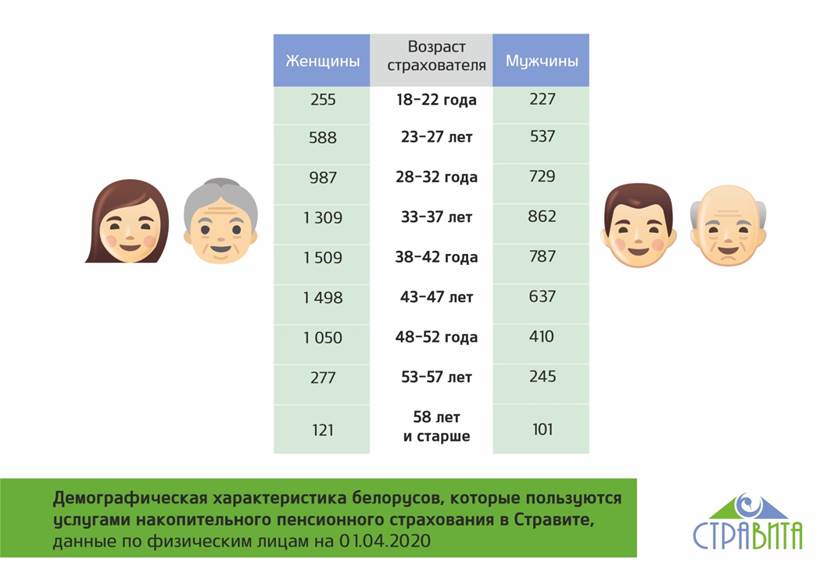

Согласно статистике Стравиты, белорусские женщины чаще мужчин копят на дополнительную пенсию (63 % против 37 % соответственно). При этом уровень платежеспособности мужчин незначительно выше. Женщины принимают решение начать формировать дополнительный пенсионный доход в возрасте 33—47 лет, мужчины немного раньше – в 28—42 года. Самым молодым клиентам обоих полов – 18 лет.

Сколько и как часто белорусы откладывают на «вторую» пенсию?

По программам накопительного пенсионного страхования есть возможность выбора, как часто и сколько откладывать. Страховая компания предлагает варианты отчислений на выбор: ежемесячные, поквартальные, ежегодные. Белорусы чаще всего выбирают ежемесячные взносы (63%), на втором месте – ежегодные (20%), реже всего – единовременные (1%).

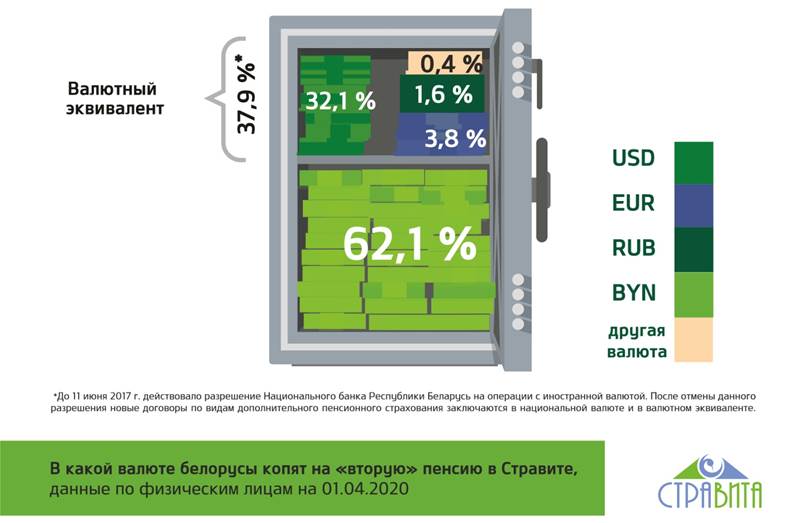

По данным Стравиты, сумма среднего взноса белорусов разнится для каждой выбранной валюты накопления (в случае выбора иностранной валюты все взносы перечисляются в белорусских рублях по курсу Нацбанка РБ на день оплаты). Так, размер ежемесячного среднего взноса в национальной валюте составляет 37,80 бел. руб., в USD – 28,61$.

В качестве валюты «второй» пенсии 62% белорусов выбирают белорусский рубль. Также доступен валютный эквивалент – вариант, когда сумма страхования и взнос привязываются к курсу иностранной валюты. Такой вариант накоплений выбрало 38% белорусов. До отмены 11 июня 2017 г. разрешения Национального банка Республики Беларусь на операции с иностранной валютой было доступно заключение договоров в EUR, USD и RUB.

По статистике Стравиты, в среднем белорусы копят дополнительную пенсию в течение 20 лет, максимально – 45 лет.

Какой размер «второй» пенсии уже получают пенсионеры?

Выплаты «второй» пенсии по программе накопительного пенсионного страхования начинаются с момента достижения пенсионного возраста. Так, 1141 белорус получает или уже получил дополнительную пенсию, накопленную со Стравитой (данные приведены по физическим лицам). Больше всего получателей «второй» пенсии – в Минске и Минской области. На втором месте – Витебск и Витебская область, на третьем – Брест и Брестская область.

Большинство пенсионеров (83%) выбрали вариант получить все накопления единовременной выплатой. Меньшинство остановились на регулярных выплатах в рассрочку в течение 1 года, 3, 5, 10 лет или пожизненно. Капитал тех, кто предпочел разные варианты рассрочки, продолжает расти благодаря инвестициям Стравиты в надежные финансовые инструменты. Белорусы уже накопили дополнительные пенсии в среднем от 1726 до 8183 бел. руб. на человека.

«Накопительное пенсионное страхование – это финансовый инструмент «два в одном»: надежное накопление и страхование. Этот инструмент имеет ряд преимуществ. Во-первых, программа накопления на дополнительную пенсию может включать страховые случаи, по которым обеспечивается финансовая защита. Во-вторых, белорусы получают налоговые льготы и уменьшают сумму подоходного налога. В-третьих, мы начисляем дополнительный процент к доходу будущего пенсионера благодаря грамотному инвестированию средств. И, главное, все выплаты Стравиты гарантируются не только собственными активами, но и государством», – отметил Сергей Андриевич, генеральный директор Государственного предприятия «Стравита».

Как работает накопительное пенсионное страхование?

Суть программы дополнительного пенсионного страхования заключается в том, что страховые взносы, которые накапливаются по договору, увеличиваются за счет начисляемых на них гарантированных процентов. Стравита инвестирует полученные взносы в надежные финансовые инструменты (государственные ценные бумаги и депозиты в государственных банках). Благодаря этому компания имеет возможность дополнительно к гарантированной доходности начислять страховой бонус, при этом капитал застрахованного лица растет. Таким образом, деньги белорусов защищены от инфляции.

Программы накопления на пенсию дают возможность иметь дополнительные средства ко времени наступления пенсионного возраста, а также могут включать страховую защиту в случае непредвиденных событий.

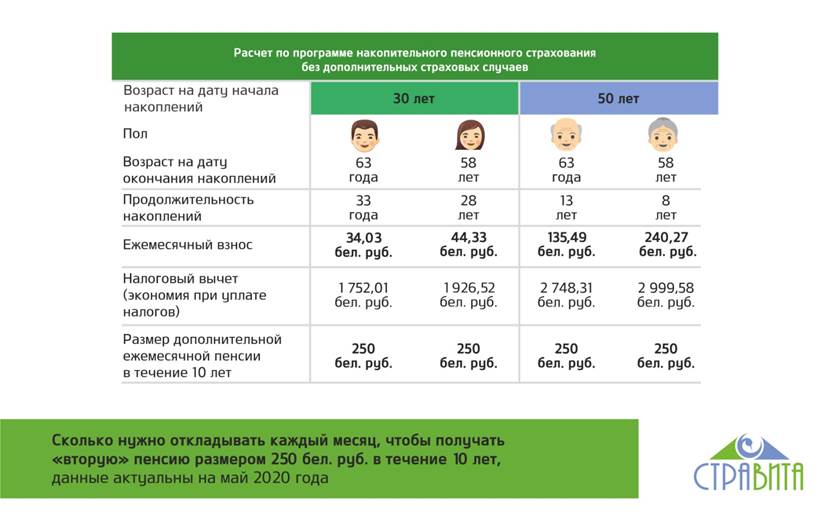

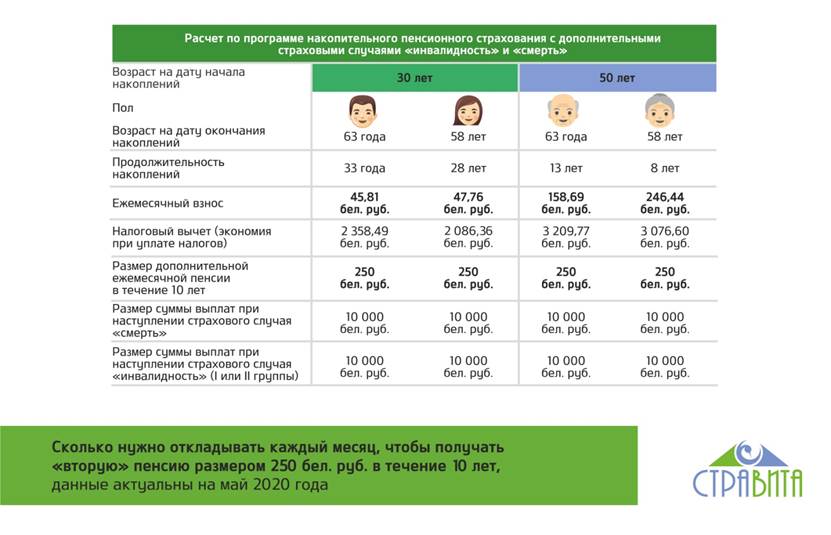

Сколько нужно копить, чтобы получать на пенсии дополнительный доход в 250 бел. руб.? (Расчеты приведены для ежемесячной выплаты «второй» пенсии в течение 10 лет, данные актуальны на май 2020 года.)

«Чтобы максимально сохранить привычный уровень жизни на пенсии, необходимо практически с первой зарплаты регулярно самостоятельно заниматься накоплением средств. Например, так делают многие жители Западной Европы и США. Чем раньше граждане Беларуси начнут задумываться о своей будущей пенсии, тем меньше отчислений нужно будет делать. Идеально откладывать до 10% с каждой зарплаты», – прокомментировал Сергей Андриевич.

Вопрос: Существует ли в Республике Беларусь накопительная система пенсии? Почему с заработка работающего пенсионера производят отчисления в пенсионный фонд, если в дальнейшем указанный заработок не влияет на размер пенсии (точнее, на увеличение пенсии)? Куда идут эти средства

ОТВЕТ: В пенсионной системе Республики Беларусь накопительный компонент отсутствует. В настоящее время существует солидарная распределительная пенсионная система, в которой размеры трудовых пенсий на основании Закона РБ от 17.04.1992 № 1596-ХII «О пенсионном обеспечении» зависят от продолжительности стажа работы и величины заработка, из которого уплачивались страховые взносы на государственное социальное страхование. В этой системе финансирование выплаты трудовых пенсий осуществляется за счет страховых взносов работодателей и работающих граждан. Установленный законодательством механизм исчисления пенсий (исходя из стажа работы и заработка) представляет собой способ распределения имеющихся пенсионных средств между получателями пенсий путем определения доли каждого (в виде пенсии), соответствующей учтенным при назначении ему пенсии данным о стаже и заработке.

Единовременная выплата из накопительной части пенсии в беларуси 2020

Единовременная выплата накопительной части пенсии Оформить это обеспечение в виде единовременной выплаты , получив сразу все накопленные средства, могут застрахованные лица: достигшие возраста выхода на пенсию (в том числе досрочно) и получающие страховое обеспечение по старости; имеющие инвалидность любой из трех существующих групп; получающие обеспечение по случаю потери кормильца; являющиеся получателями социальной пенсии по старости.

Единовременная выплата из накопительной части пенсии в беларуси 2020

Кроме того, возможно получить срочную выплату, формируемую при помощи дополнительных вкладов. То есть, если у вас возникает вопрос, будут ли единовременные выплаты пенсионерам, то ответ положительный. Вы можете уточнить текущую сумму ваших пенсионных накоплений (ПН) в отделении ПФР, расположенном по месту жительства, придя с паспортом и СНИЛС, либо проверить ее через Портал государственных услуг.

Оформление единовременной выплаты из накопительной части пенсии

При выходе на пенсию граждане, работающие в МВД РФ и претендующие на разовые компенсации, поддаются отдельному закону. Ведомственные пенсионеры, желающие иметь накопительную часть пенсию, обязаны были подать заявление до конца 2005 года. При выполнении всех этих условий с помощью подаваемого ранее документа в ПФ люди имеют полное право получить все деньги на выплату единоразово.

Получение накопительной части пенсии: узнайте подробности

Получение накопительной части пенсии единовременно положено до выхода на страховую пенсию по старости и только при наличии инвалидности 1, 2 или 3 группы, а также в случае потери кормильца. Также в категорию, кому выплачивается накопительная часть пенсии, относятся граждане с размером накопительной части менее 5% от размера страховой пенсии.

Единовременная выплата из накопительной части пенсии

- Когда владелец пенсионных накоплений скончался, право на них имеет кто-либо из его приемников. Главное условие – приемник должен иметь на руках доверенность на накопления, подписанную самим пенсионером до кончины и заверенную у нотариуса.

- Помимо этого, правопреемники с доверенностью могут получать пенсию, если владелец пенсионных средств ещё жив, но не имеет никакой возможности лично обратиться в ПФ с заявлением о получении разовых выплат.

Единовременная выплата пенсионерам из накопительной части пенсии — кому положена и размер суммы

Перечень и график выплат, причитающихся гражданину из накопленных взносов, депонированных на особом счету, установлен Федеральным законом от 28.12.2013 г. № 424-ФЗ «О накопительной пенсии». Возможность отчислений в инвестиционный НПФ оговорена Федеральным законом от 07.05.1998 г. № 75-ФЗ «О негосударственных пенсионных фондах». Госсофинансирование пенсии установлено на основании Федерального закона от 30.04.2008г. № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений».

Единовременная выплата накопительной части пенсии: кому положена и условия получения в 2020-2020 году, последние новости и изменения

- Единовременная — вкладчик может забрать все заработки за один раз.

- Срочная — начисления выплачиваются каждый месяц на протяжении определенного срока (минимум 10 лет).

- Накопительная — пожилой человек получает финансы ежемесячно до конца жизни.

- Пособие правопреемникам — деньги могут снять со счета наследники пожилого человека.

Получи компенсацию и пособие

- Страховых отчислений, регулярно совершавшихся бухгалтерией предприятия, на котором трудился пенсионер, на протяжении всех лет работы (22% от заработной платы — 16% идёт в страховую часть, 6% — в накопительную).

- Участия в Программе софинансирования:

- взносов самого гражданина, если он согласился принять участие в Программе гос. софинансирования пенсии;

- отчислений нанимателя, если он также являлся участником Программы как 3-е лицо;

- денег из бюджета страны на софинансирование пенсий.

- Средств материнского капитала, направленного матерью ребёнка на накопительную часть своей пенсии частично или в полном объёме.

- Процентов от вложения указанных денег.

Единовременная выплата пенсионерам из накопительной части пенсии

Величина разового пособия пенсионеру зависит от того, какая сумма числится в его пенсионных сбережениях на дату начисления ему трудовой пенсии. У тех, кто родился до 1967 года, накопления аккумулировались всего 3 года, а значит и размер пособия не превысит 5-15 тысяч рублей. Более значимая сумма (порядка 20 000 рублей) может быть получена, только если пенсионер совершал отчисления на старость на счёт негосударственного фонда.

Мы воспринимаем пенсию как что-то само собой разумеющееся и абсолютно традиционное. Хотя половине населения СССР (сельским жителям) настоящие пенсии стали оформлять через 3 года после полета Гагарина (т.е. 1964 году). Но возможно следующее поколение забудет о действующей теперь пенсионной системе, как забыли о трудоднях (отменены в 1966 г.).

Myfin.by предлагает разобраться, что такое накопительная пенсионная система, как она работает, выяснить в каких странах действует накопительная пенсионная систем, а в каких нет.

Главное отличие накопительной и распределительной пенсионных систем

Различие простое, но принципиальное.

В распределительной системе пенсии платят из отчислений от доходов работающих в данный момент. Так, в Беларуси работодатель переводит в Фонд социальной защиты населения 35% от зарплаты работника на выплату нынешним пенсионерам. Потому утверждение: «мы свою пенсию заработали» справедливо лишь с моральной точки зрения, в ФСЗН тех «прошлых» денег нет.

В накопительной системе каждый работник переводит деньги на свой индивидуальный счет. Эти деньги вкладываются в какие-то активы, дорожают вместе с этими активами, прирастают процентами и т.д.

При таком подходе можно точно сказать: сколько накопил конкретный пенсионер и сколько прибавилось к его накоплениям благодаря инвестированию этих средств. По сути – накопительная пенсия – это инвестиционный банковский вклад с особыми условиями, но общими достоинствами и недостатками такого вклада. Как и вклад, накопительную пенсию можно передавать по наследству.

Так эти системы различаются с точки зрения финансов. Но на практике все сложнее.

В распределительной системе величина пенсии обычно зависит от прошлых отчислений. Потому для обывателя нет особой разницы куда он платит, в общий фонд или на индивидуальный счет.

Накопительная пенсия все равно зависит от текущего труда, потому что от этого зависят цены активов, в которые вложены пенсионные средства, а также цена денег и общее экономическое положение.

В большинстве стран пенсионное обеспечение регулируется законодательством. Часто распределительная и накопительная пенсионные системы сочетаются между собой и применяются одновременно.

Вот несколько показательных примеров.

Как реформировали пенсионную систему Чили

Одна из самых радикальных пенсионных реформ прошла в начале 80-х в Чили (времена Пиночета). Тогда отменили обычную распределительную пенсию по возрасту и стали применять индивидуальные пенсионные счета.

Каждый работающий чилиец отчисляет в один из частных пенсионных фондов 10% от дохода. Работодатель ничего не платит за работника, а только переводит его средства на нужный счет.

Пенсионные фонды справляются с обычными для Латинской Америки экономическими проблемами, накопления не страдают от инфляции и приносят небольшой чистый доход. Фонды аккумулируют порядка четверти ВВП страны.

Те, кто не сумел достаточно накопить, получают пенсию солидарности, реально – это пособие по бедности.

Внешне система выглядит эффективной. Ее с разной точностью скопировали Аргентина, Колумбия и Перу. Но в 2019 году в Чили активно протестовали против пенсионной системы, недовольные утверждали, что фактический размер выплат слишком мал.

Как работает накопительная пенсионная система в Эстонии

Из всех республик бывшего СССР лучше всего интегрировалась в западную финансовую систему именно Эстония. Здесь нет еще избыточного «социального благодушия», но пенсия уже не является «пособием по бедности». Сформирована и работает 3-ступенчатая пенсионная система.

I – Обычная государственная распределительная пенсионная система. Работодатель платит 33% от зарплаты работника, 13% – на мед. страхование, 20% – на выплаты сегодняшним пенсионерам.

II – Обязательная накопительная пенсия. Участвовать обязаны все лица старше 18 лет, родившиеся с 1983 года. Взносы идут на индивидуальный счет, 2% платит работник с зарплаты, 4% – работодатель из указанных выше 33%. В этом случае 13% по-прежнему идет на медицинское страхование, 16% – нынешним пенсионерам, 4% – на счет работника.

Средства личного пенсионного счета аккумулируются в пенсионных фондах и инвестируются. Деятельность фондов контролируется управляющими компаниями, банками и финансовой инспекцией. В Эстонии работает несколько десятков пенсионных фондов. Они отличаются способом деятельности:

- Активные фонды продают и покупают акции, облигации и др. финансовые инструменты и получают от этих спекуляций дополнительный доход.

- Пассивные фонды просто вкладывают деньги в активы и другие фонды, а потом получают среднерыночный доход.

Риски и прибыль активных фондов выше, пассивные – надежней, но менее прибыльны. Но во всех случаях значительный объем конечных вложений приходится на акции, т.к. ни депозиты, ни облигации в Европе не приносят ощутимого дохода.

Средства обязательной накопительной пенсии можно использовать по-разному. В зависимости от ставок народной пенсии (СНП), которая составляет чуть более 200 евро.

- Если накоплено меньше 10 СНП, то деньги можно забрать единовременно или заключить страховой договор. Но у страховой компании есть право отказать такому клиенту. Можно получать деньги частями через банк.

- Если собралось от 10 до 50 СНП, то единовременная выплата невозможна. Деньги можно получать в банке частями или заключить страховой договор. Но страховая компания тоже вправе отказать в этом.

- Накопившие более 50 СНП не могут получить деньги ни разово, ни частями. Но могут заключить пенсионный договор.

- Имеющие более 700 СНП вправе заключить пенсионный договор на всю сумму, либо только на 700 СНП. В последнем случае остальную сумму можно снять, единовременно или частями.

III – Добровольная накопительная пенсия. Здесь клиент сам платит сверх обязательных взносов. Деньги можно вложить в инвестиционный фонд или заключить договор со страховой компанией.

- Страховой договор обеспечивает пожизненные выплаты.

- Фонд выкупает принадлежащие клиенту паи, т.е. возвращает накопленные средства и доход по ним.

Клиент волен выбирать и менять фонд, может приостанавливать выплаты и вообще имеет больше свободы в сравнении с обязательной программой. Для участников действуют налоговые льготы. Пользоваться деньгами можно уже с 55 лет.

Деньги обязательной и добровольной пенсионной программ передаются по наследству наравне с другим имуществом.

Как не работает накопительная пенсионная система в России

В Российской Федерации есть накопительная пенсионная система, в целом соответствующая описанным выше принципам. Но описывать российский институт накопительных пенсии здесь не будем, т.к. он фактически не работает.

Произошло все так:

- С 2002 года пенсионные начисления от зарплат россиян разделились: 10% – на страховую пенсию, из этих денег платили нынешним пенсионерам; 6% взносов – на накопительную пенсию, в государственные или негосударственные пенсионные фонды.

- Но в 2014 году сообщество российских пенсионеров пополнилось пенсионерами Крыма и Севастополя, а финансовое положение России было уже не таким благополучным, как в предыдущие 5-7 лет. У Пенсионного фонда России появились проблемы с текущими выплатам.

- Российское руководство решило временно заморозить накопительную часть пенсий. Заморозка несколько раз продлевалась, в данный момент – до 2023 года. Это не конфискация накоплений, но воспользоваться ими сейчас невозможно. Все 16% взносов теперь идут на пенсии сегодняшним пенсионерам.

Доверие к накопительной системе в России и до этого не было высоким. Писали, что обязательное вложение пенсионных средств в государственные активы по прибыли даже не компенсирует инфляцию. Теперь, судя по всему, реанимировать систему можно разве что принудительно.

Что в итоге и какую пенсионную систему ждать Беларуси?

На этот счет нет ни планов, ни прогнозов. Нынешняя пенсионная система Беларуси действует по советским лекалам. Но по опыту других стран видно, что для работы накопительной пенсионной системы требуется как минимум два обязательны фактора:

- Основная масса населения должна доверять своим государственным и негосударственным финансовым структурам настолько, чтобы вкладывать деньги на 20-40 лет вперед.

- Экономическая система и финансовые институты должны быть настолько устойчивы, чтобы сохранять и приумножать полученные средства в течение десятилетий.

Ни в современной Беларуси, ни в СССР подобной стабильности не наблюдалось.

При этом демография играет явно не на стороне солидарной пенсии. Постоянное сокращение числа работающих и рост продолжительности жизни приведет в будущем либо к уменьшению текущих пенсий до совсем стыдных величин, либо к увеличению пенсионного возраста, до которого доживать будут немногие.

Финансовые возможности государства по материальной поддержке своих граждан, достигших пенсионного возраста, ограничены. Сегодня соотношение средней пенсии по возрасту и средней зарплаты составляет 39,5%. Накопительный компонент в нашей солидарной распределительной пенсионной системе не предусмотрен, но на рынке страхования есть соответствующие программы, в т.ч. корпоративные. О практике дополнительного пенсионного страхования мы беседуем с начальником отдела организации продаж государственного страхового предприятия «Стравита» Анжелой ЗАБОРОНОК.

– Анжела, как вы оцениваете состояние рынка корпоративного страхования дополнительной пенсии в динамике?

– По итогам 2016 г. драйвером роста страхового рынка Беларуси стало страхование жизни. Объем привлеченных взносов по страхованию жизни за прошлый год вырос примерно вдвое, а по пенсионному страхованию – почти на 20%. Суммарный объем взносов по страхованию жизни и дополнительной пенсии составил за прошлый год 87,6 млн. BYN, что на 65,8% больше, чем в 2015 г. При этом доля взносов по страхованию жизни и пенсионному страхованию в общем объеме всех взносов достигла рекордной для страхового рынка отметки в 8,8% (в 2015 г. – 7,1%). По итогам 2016 г. страхование дополнительной пенсии составляет 22,3% в структуре добровольного личного страхования.

Одна из причин роста рынка страхования жизни и дополнительной пенсии – система льгот и преференций для страхователей. Государственная политика и налоговые льготы стимулируют нанимателей страховать своих работников. Другого подобного финансового инструмента в нашей стране нет. И страхование дополнительной пенсии – это отличная возможность создать пенсионные накопления работникам, одновременно обеспечив страховой защитой.

– Движется ли практика формирования дополнительного пенсионного дохода от персональной инициативы к корпоративной?

– В ряде европейских стран практически все компании участвуют в 3-уровневой системе создания пенсионных накоплений (когда наниматель платит за работника). В Беларуси такая культура прививается постепенно. В нашей компании первым корпоративным клиентом стал наш учредитель – Белгосстрах. Следующие договоры корпоративного страхования были заключены с РУП «Минскэнерго» и ОАО «Нафтан». На 1.01.2017 г. в Беларуси по договорам корпоративного страхования дополнительной пенсии было застраховано 156 411 человек, из них 153 тыс. – в нашей компании.

К сожалению, некоторые предприятия были вынуждены сократить страховые пенсионные программы в связи со сложной экономической ситуацией. Мало организаций в полной мере используют преференции, предоставленные государством, т.е. уплачивают страховой взнос за работника в размере 1 минимальной заработной платы (МЗП). Но я с оптимизмом смотрю в будущее и верю, что с ростом экономики количество предприятий, вовлеченных в систему добровольных пенсионных накоплений, будет увеличиваться.

– Кто больше заинтересован в корпоративном страховании: государственные или частные компании?

– У нас большинство договоров страхования дополнительной пенсии на сегодняшний день имеют предприятия государственной формы собственности.

– В чем основной принцип программ накопительного страхования? На какие выплаты могут рассчитывать застрахованные работники, отправляющиеся на пенсию?

– Цель программы корпоративного страхования дополнительной пенсии – создание нанимателем работнику дополнительного источника (фонда/ счета) получения пенсии наряду с государственной.

Суть программ пенсионного страхования очень проста и условно состоит из двух основных этапов.

Первый – накопление, когда наниматель, заключивший договор страхования в пользу своих сотрудников, делает регулярные отчисления в страховую компанию. «Стравита», в свою очередь, на уплаченные денежные средства начисляет доход. Одновременно с накоплением денежных средств программой может быть предусмотрена финансовая защита работника (его семьи) на случай непредвиденных событий в его жизни. Так, в случае потери трудоспособности «Стравита» производит выплату работнику по страховому случаю «инвалидность» в размере суммы, зафиксированной в договоре по данному страховому случаю, и полностью освобождает от дальнейшей уплаты страхового взноса. Дополнительная пенсия в данном случае будет выплачена в размере суммы, указанной при заключении договора страхования, после достижения застрахованным работником пенсионного возраста. Либо же работник вправе получить выкупную сумму по договору, и договор страхования в отношении него будет досрочно прекращен. В случае ухода из жизни застрахованного лица «Стравита» производит выплату по страховому случаю «смерть» в размере суммы, зафиксированной в договоре по данному страховому случаю. Выплата производится после подачи документов по такому страховому случаю. Если в договоре страхования выгодоприобретатель не был назначен, то накопленная сумма возвращается наследникам после того, как они определены в соответствии с законодательством, но не ранее чем через 6 месяцев.

Второй этап страхования – пенсионные выплаты, когда у застрахованного лица возникает право на получение дополнительной пенсии. Выплата дополнительной пенсии может быть произведена единовременно либо в рассрочку – на 3 года, 5 лет, 10, 15, 20 лет или пожизненно. Периодичность выплаты: ежемесячно либо ежегодно. Размер дополнительной пенсии работника напрямую зависит от размера страхового взноса, который за него уплачивал наниматель, и срока, в течение которого производилась уплата. Чем больше срок накопления, тем выше размер дополнительной пенсии.

– Какие выгоды получает наниматель, включая в коллективный договор пункт о корпоративном страховании?

– Программы корпоративного страхования дополнительной пенсии выгодны как нанимателю, так и застрахованному работнику. Заключая договор страхования в пользу работника, наниматель получает следующие налоговые преференции. Страховые взносы по договору страхования, уплачиваемые в пользу своих работников в размере, не превышающем 1 МЗП в месяц, включаются в затраты по производству и реализации продукции, товаров (работ, услуг) (Указ Президента от 12.05.2005 № 219). На суммы страховых взносов по договору страхования, уплачиваемых в пользу своих работников, не начисляются взносы по государственному социальному страхованию и обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний (постановление Совмина от 25.01.1999 № 115). Страховые взносы не входят и в фонд оплаты труда.

Работнику, застрахованному в рамках договора корпоративного страхования, также предоставлен ряд налоговых льгот. Так, страховые взносы, уплаченные нанимателем за работника, не облагаются подоходным налогом в размере, не превышающем 2874 BYN в 2017 г. Отрадно отметить, что размер данной суммы ежегодно увеличивается. Кроме того, выплата дополнительной пенсии, страхового бонуса и прочие выплаты, которые могут быть произведены в рамках договора корпоративного страхования дополнительной пенсии, также не облагаются подоходным налогом.

Пакеты пенсионного страхования помогают контролировать и усиливать мотивацию к долгосрочным отношениям с нанимателем, способствуют закреплению персонала на предприятии. Это хороший инструмент финансовой защиты сотрудников компаний наших клиентов.

– Кто обычно инициирует запуск программы страхования: страховая компания / топ-менеджмент / сами работники?

– Компании с высокой степенью социальной ответственности бизнеса нередко сами обращаются к нам для выяснения условий страхования и заключения договоров. Мы также ведем информационную работу по популяризации страхования жизни и дополнительной пенсии, предлагаем руководству предприятий и организаций рассмотреть накопительное страхование как часть социального пакета, организуем встречи и презентации. В результате свыше 600 предприятий имеют договоры страхования дополнительной пенсии в «Стравите».

– При каких условиях дополнительная пенсия может быть сопоставима с государственной, если средний размер пенсии по возрасту в ноябре т.г. составил 323 BYN?

– Размер дополнительной пенсии существенно зависит от размера страхового взноса и срока страхования. К примеру, для того чтобы обеспечить дополнительную пенсию в размере 323 BYN в месяц пожизненно, страховой взнос нанимателя в месяц за работника (мужчину), возраст которого 30 лет, составит 51 BYN, а за работника 40 лет – 92 BYN.

– Какой процент договоров с юридическими лицами составляют договоры корпоративного страхования дополнительной пенсии?

– Это более 70% от всех действующих корпоративных договоров. Из 600 предприятий и организаций различных форм собственности, заключивших договоры страхования дополнительной пенсии в пользу своих работников, 400 – небольшие предприятия, где застраховано до 50 человек. Есть ряд крупных компаний, застраховавших свои коллективы численностью свыше 1 тыс. человек.

– Для предприятий участие в программе – дополнительные расходы. В чем может быть их финансовый интерес по сравнению с другими видами стимулирования – матпомощь, премия?

– Благодаря налоговым преференциям корпоративное страхование дополнительной пенсии является, с финансовой точки зрения, более эффективным инструментом мотивации наряду с выплатой материальной помощи и премии.

Экономический эффект страхования дополнительной пенсии работников

Ежемесячное материальное поощрение работника

Отчисления на поощрение

в размере 265 BYN

при выплате из прибыли, BYN

путем заключения договора страхования со «Стравитой», BYN

Читайте также: