Если нет начислений по зарплате нужно ли сдавать сзв м в пенсионный фонд

Обзоры КонсультантПлюс

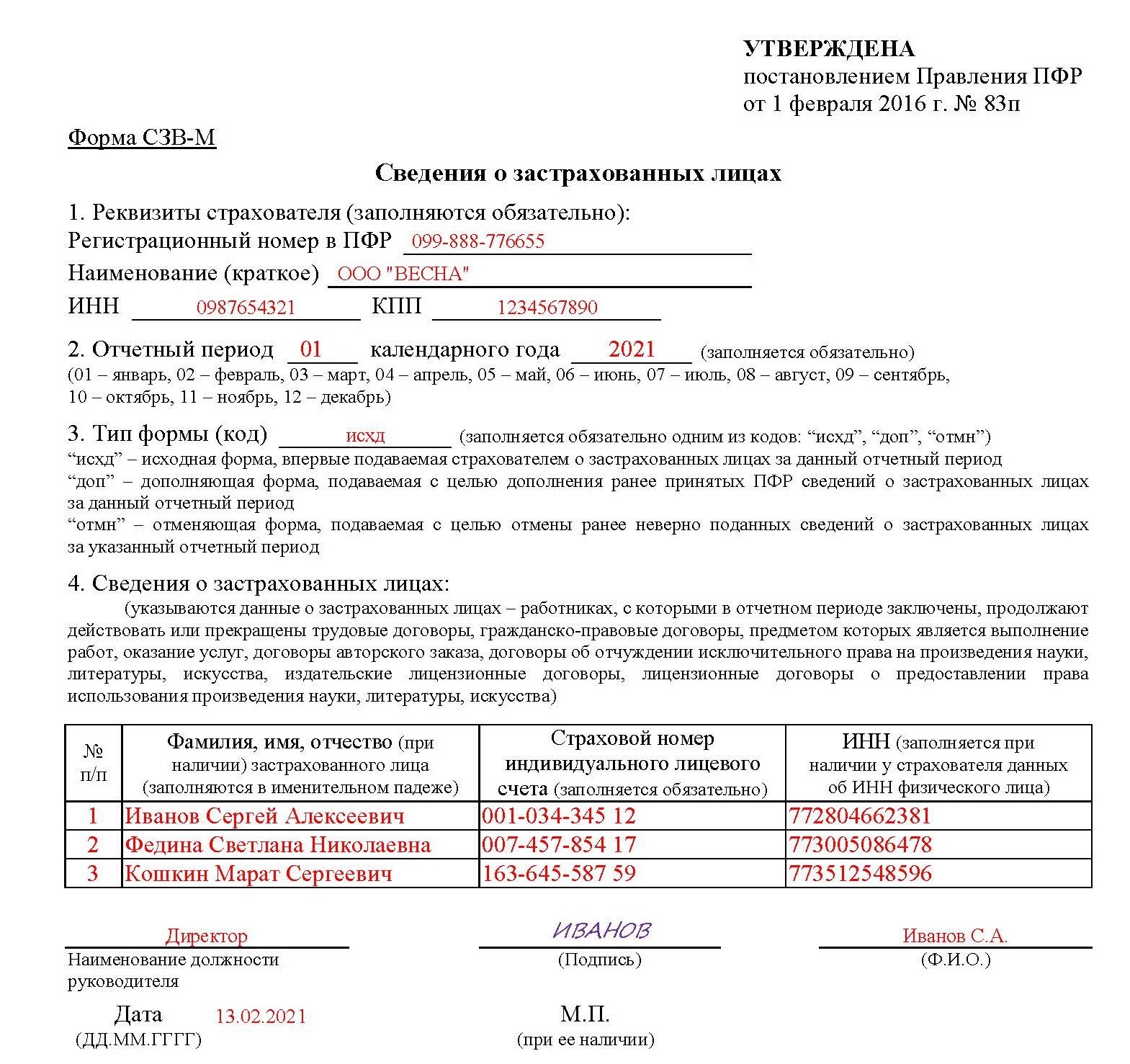

Форма персонифицированного отчета в ПФР

Первоначально в постановлении Правления Пенсионного Фонда от 01.02.2016 № 83п не была предусмотрена подача СЗВ-М без списка работников. В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» ее должны сдавать все юридические лица, имеющие наемных работников, вне зависимости от факта оплаты труда в конкретном месяце. В отчет должны быть включены:

- лица, с которыми заключены и действуют на конец отчетного периода трудовые договоры;

- лица, с которыми заключены и действуют на конец отчетного периода гражданско-правовые договоры;

- руководитель организации, даже если он является единственным учредителем.

Примечательно, что чиновники не требуют указывать в документе сведения о заработной плате работающих лиц и начисленных на нее страховых взносах. Они всего лишь хотят иметь персональные данные сотрудников каждой российской организации. Так, предусмотрено обязательное внесение в бланк отчетности следующих данных:

- Фамилия имя отчество каждого застрахованного лица.

- Данные о СНИЛС всех работников.

- Данные об ИНН.

При этом указание СНИЛС является обязательным, а вот ИНН работодатель должен указать только в том случае, если работник предоставил ему такие данные.

Забегая вперед, надо сказать о том, что лучше не указывать вообще никакого ИНН, чем указывать его с ошибкой. Если за отсутствие номера никакого наказания не предусмотрено, то за каждый неправильный — штраф 500 рублей.

Образец заполненного отчета СЗВ-М

Когда следует подавать СЗВ-М

Подавать данную форму должны все без исключения работодатели, использующие наемный труд. Включать в отчет необходимо всех застрахованных лиц, которыми по закону являются все граждане, в пользу которых организация осуществляла выплаты: как штатные работники, так и лица, работающие по договорам гражданско-правового характера. Важно помнить, что уход сотрудника в отпуск или отсутствие начислений в его пользу в отчетном периоде не освобождает работодателя от обязанности включить его данные в отчетность. Так, о тех лицах, которые находятся в длительном отпуске без сохранения заработной платы, а также работницах, которые осуществляют уход за ребенком до достижениям им трех лет, следует информировать Пенсионный фонд.

Даже лица, трудоустроенные в последний день отчетного месяца, должны быть включены в отчет. Такой порядок заполнения отчетности предусмотрели чиновники и довели до всех заинтересованных лиц в своем постановлении. В соответствии с ним в форму СЗВ-М должны попасть сведения абсолютно обо всех гражданах, которые трудились в организации в отчетный месяц.

Пример: В организации «ВЕСНА» работали по найму 3 человека, а также генеральный директор, который являлся единственным учредителем и с которым не был заключен трудовой договор. В конце сентября один из сотрудников уволился, а 31 октября на его место приняли другого человека. Таким образом, в отчет за октябрь следует включить данные принятого работника, а уволенного в сентябре включать не нужно.

Возникает закономерный вопрос: в каких случаях получается СЗВ-М нулевая, нужно ли сдавать нулевую СЗВ-М?

Нулевой отчет СЗВ-М при отсутствии штатных работников

Логично возникает вопрос: кто сдает СЗВ-М 2020, если работников нет. До недавнего времени предполагалось, что закон не предусматривает сдачи нулевой СЗВ-М. Ведь любое юридическое лицо должно обязательно иметь минимум одного работника, даже если оно не ведет никакой деятельности. В большинстве случаев таким единственным работником является руководитель организации. Но главная проблема заключается в том, что в ряде случаев руководителем юридического лица выступает его единственный учредитель. Который, в соответствии с нормами Трудового кодекса, не может заключить сам с собой трудовой договор. Поэтому в такой ситуации возникает вопрос: нужно ли сдавать СЗВ-М 2020, если работников нет, только учредитель считается таковым. Вроде бы работников в организации нет, но данные в отчет вносить все равно нужно. Такова была позиция ПФР.

Однако потом Пенсионный фонд изменил свое отношение к таким ситуациям и опубликовал специальный бланк нулевой СЗВ-М, скачать который можно на официальном сайте фонда в специальном разделе. От обычной формы нулевой бланк отличается отсутствием граф, в которые следует вписывать сведения о застрахованных лицах, с которыми организация состояла в любых правоотношениях в отчетном месяце.

На вопрос надо ли сдавать нулевую СЗВ-М, бывалые бухгалтеры ответят, что сдавать пустой бланк нулевой отчетности все же не следует. Гораздо безопаснее внести в форму сведения о том самом единственном учредителе-руководителе. Ведь, как уже было сказано выше, за неправильные сведения в отчете предусмотрены штрафные санкции. И если проверяющий сочтет нулевую форму СЗВ-М ошибкой, доказывать свою правоту придется в суде. Указав ФИО и СНИЛС учредителя, организация страхует себя от таких неприятностей. Поскольку разъяснения ПФР, даже в виде официального письма, не всегда принимаются судебными инстанциями в качестве доказательств.

Заполнение формы СЗВ-М при отсутствии зарплаты

Официальная позиция ПФР, а также нормы Федерального закона от 01.04.96 № 27-ФЗ гласят, что если штатные работники организации не получили заработную плату в отчетном месяце, их все равно необходимо включать в отчет по форме СВЗ-М. Поэтому, если организация за месяц не выплатила ни копейки денег, однако имеет действующие трудовые договоры, отчет СЗВ-М нулевым не будет.

Пример: Сотрудники ООО «ВЕСНА» в октябре не получали заработную плату, поскольку находились в отпуске без содержания, в связи с сезонностью работы организации. Однако в форму отчетности за октябрь были внесены сведения обо всех сотрудниках, с которыми заключены трудовые договоры.

Нулевая форма СЗВ-М у индивидуального предпринимателя

А вот нужно ли сдавать СЭВ-М 2020 ИП, если работников нет? Как известно, индивидуальные предприниматели также могут выступать в роли работодателей, если у них работают другие граждане по найму. В этом случае они обязаны сдавать отчет на общих основаниях. Никаких особых условий законодательством для них не предусмотрено.

Логично предположить, что ИП должны сдавать нулевой СЗВ-М, если наемных работников нет, а взносы в ПФР оплачиваются в фиксированном размере «за себя». Но это предположение ошибочно: если у ИП нет наемных работников, он вообще не должен сдавать нулевой отчет в Пенсионный фонд.

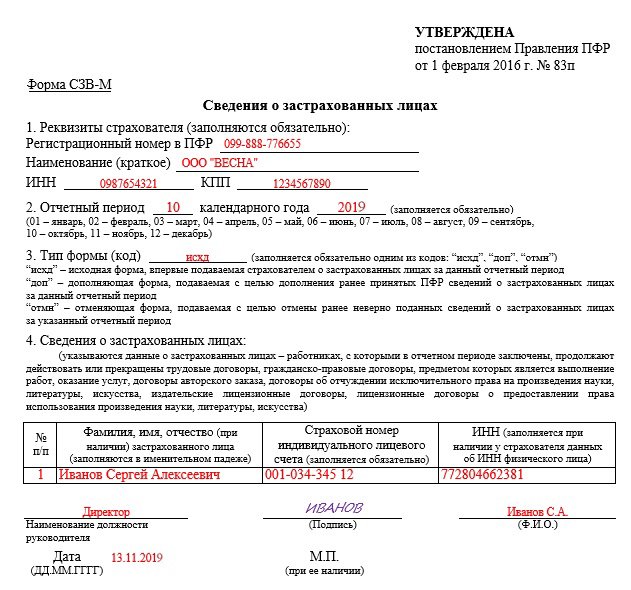

Образец заполнения нулевой формы СЗВ-М

Заполнить декларацию СЗВ-М онлайн

Можно заполнить СЗВ-М на сайте ПФР онлайн или на других онлайн-сервисах разработчиков бухгалтерского ПО - Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

- Что говорит закон про нулевую форму СЗВ-М

- Почему СЗВ-М не может быть нулевым

- Что думают судьи, ПФР и Минтруд о представлении СЗВ-М при отсутствии штата

- Итоги

Что говорит закон про нулевую форму СЗВ-М

В законодательстве о персонифицированном учете возможность представления нулевого СЗВ-М не предусмотрена (ст. 11 закона «Об индивидуальном (персонифицированном) учете. » от 01.04.1996 № 27-ФЗ).

Возникает вопрос: про нулевые налоговые декларации и бухгалтерские отчеты в законодательстве тоже напрямую не сказано, однако их обязательно нужно представлять, чтобы избежать негативных последствий. К примеру, за непредставление налоговых деклараций, даже при отсутствии данных для их заполнения, налоговые инспекторы вправе заблокировать счет (п. 3 ст. 76 НК РФ) и наказать налогоплательщика штрафом в 1 000 руб. (п. 1 ст. 119 НК РФ).

Узнайте больше об особенностях оформления нулевой отчетности из наших материалов:

И все-таки надо ли сдавать нулевой СЗВ-М? Может быть, и с этим отчетом такая же история: если нет деятельности, отсутствуют зарплатные выплаты и движение денег по счетам и в кассе, можно отправить в ПФР форму СЗВ-М с незаполненным разделом 4 «Сведения о застрахованных лицах», то есть, по сути, нулевой отчет? Ответ узнайте в следующем разделе.

Почему СЗВ-М не может быть нулевым

Чтобы ответить на вопрос, нужно ли сдавать нулевой СЗВ-М, изучим состав и содержание этой отчетной формы.

СЗВ-М относится к персонифицированной отчетности, сдаваемой в ПФР. Бланк СЗВ-М предназначен для отражения индивидуальных сведений о застрахованных лицах (Ф.И.О., СНИЛС и ИНН) и не содержит граф и полей для проставления в них начисленных сотрудникам сумм. Поэтому не играет роли, были начисления в отчетном периоде или нет.

В штате ООО «Зеленые насаждения» 5 работников, с которыми заключены трудовые договоры. Работа в компании сезонная, и с ноября по апрель работники находятся в отпуске без сохранения заработной платы из-за отсутствия деятельности.

Несмотря на отсутствие деятельности, в ПФР каждый месяц представляется отчет по форме СЗВ-М, в котором отражаются индивидуальные сведения по всем сотрудникам.

Сформулируем общее правило для СЗВ-М: в нем подлежат отражению сведения о тех сотрудниках, с которыми в отчетном периоде заключены, продолжают действовать или расторгнуты:

- трудовые договоры;

- договоры ГПХ на выполнение работ и оказание услуг (договоры авторского заказа, издательские лицензионные договоры, договоры на отчуждение исключительного права на произведения науки и др.).

Такой порядок установлен в п. 2.2 ст. 11 закона № 27-ФЗ.

Таким образом, нулевой формы СЗВ-М быть не может, т. к. хотя бы один работник в компании будет при любых условиях — ее директор.

Если же работодателем выступает ИП и в отчетном периоде у него не было работников, с которыми действовали, заключены или расторгнуты трудовые договоры и/или договоры ГПХ, отчитываться предпринимателю в ПФР «за себя» по форме СЗВ-М не требуется.

Что думают судьи, ПФР и Минтруд о представлении СЗВ-М при отсутствии штата

Сдается ли нулевой СЗВ-М при отсутствии штата и деятельности компании в целом?

В предыдущем разделе был сделан обоснованный вывод о том, что СЗВ-М нулевым быть не может — как минимум, в нем должны содержаться персонифицированные сведения на руководителя (единственного учредителя).

Тогда возникает еще один вопрос: можно ли вообще не представлять СЗВ-М, если нет начислений — в отчетном периоде деятельности не было, директор не получал доходов? Ответ на этот вопрос дает судебная практика.

Компания не сдала СЗВ-М и ПФР ее оштрафовал. В свое оправдание компания ссылалась на то, что у нее нет работников, а директор (один из учредителей) в отчетном месяце не получал доход.

Суды всех инстанций поддержали ПФР — штраф правомерен, компания была обязана сдать СЗВ-М с данными о директоре. А невыплата ему вознаграждения правового значения не имеет (постановление АС Центрального округа от 18.04.2019 по делу № А14-1839/2018).

Для представления в ПФР отчета по форме СЗВ-М не важно, заключен с директором трудовой договор или нет. Отчитаться всё равно придется даже при отсутствии деятельности (письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721, письмо Минтруда от 16.03.2018 № 17-4/10/В-1846). Ситуация, когда трудовой договор с директором (единственным учредителем) не заключен, не столь однозначна. Однако менее рискованно отчитаться.

Итоги

Представление нулевой формы СЗВ-М действующим законодательством не предусмотрено. Поэтому вопрос о том, как заполнить нулевой отчет СЗВ-М, не актуален.

При отсутствии в отчетном месяце начислений и штатных сотрудников компании всё равно нужно сдать СЗВ-М. Но он не будет считаться нулевым, т. к. будет содержать сведения о директоре (единственном учредителе).

- Налоговый кодекс РФ

- федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»

- предприятие имело 2 учредителей, из них 1 иностранец 70%, гражданин РФ 30%;

- во втором квартале 2018 году Ген директор уволил весь персонал, расторгнул все договора, написал по собственному и занес в ФНС извещение и недостоверности сведений;

- предприятие прекратило деятельность;

- в третьем квартале 2020 полный состав из 2 учредителей принимает решение о назначении в должность Ген Директора гражданина РФ и продажи ему 100 % доли в уставном капитале;

- теперь 100% УК принадлежит физ лицу гражданину РФ (ранее он не имел отношение к ООО);

- в третьем квартале того же 2020 единственный учредитель складывает с себя полномочия Ген директора и принимает на работу другого граждани на РФ в должность Ген директора;

так как предприятие не работало, в штате предприятия фактически не было ни одного сотрудника, ни кто ни подавал ни какие отчеты.

вопросы:

- как подавать отчеты СЗВ за 9 месяцев 2018 года?

- как подавать отчеты СЗВ за 2018 год?

- как подавать отчеты СЗВ за 3-6-9 месяцев и за 1 год 2019?

- как подавать отчеты СЗВ за 9 месяцев 2020 года?

На сайте ПФР представлена информация по вопросам сдачи СЗВ-М. Перепечатываю их ответ" "Вопрос 17. Должны ли представлять Сведения по форме СЗВ-М организации, осуществляющие благотворительную деятельность?

Ответ. Исходя из положений Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» бескорыстное выполнение работ, предоставление услуг, оказание иной поддержки возможно в рамках благотворительной деятельности, условия осуществления которой согласно статье 17.1 названного закона могут быть закреплены в гражданско-правовом договоре, который заключается между добровольцем (волонтером) и благополучателем, и предметом которого являются безвозмездное выполнение добровольцем (волонтером) работ и (или) оказание им услуг в целях, указанных в пункте 1 статьи 2 названного закона, или в иных общественно полезных целях.

При этом в соответствии с частью 6 статьи 420 Налогового кодекса Российской Федерации выплаты добровольцам (волонтерам) в рамках исполнения заключаемых гражданско-правовых договоров, на возмещение расходов добровольцев (волонтеров), за исключением расходов на питание в размере, превышающем размеры суточных, предусмотренные пунктом 3 статьи 217 Налогового кодекса РФ, к объекту обложения страховыми взносами не относятся.

В связи с этим в случае, если в рамках заключаемых с добровольцами (волонтерами) гражданско-правовых договоров добровольческие (волонтерские) организации производят выплаты, направленные на возмещение их расходов на питание в размере, превышающем размеры суточных, на таких застрахованных лиц Сведения по форме СЗВ-М представляются."

Я так понимаю, если такие выплаты отсутствуют, то СЗВ-М представлять не нужно. Но это мои выводы. Пенсионный прямо об этом не говорит

По общему правилу СЗВ-М сдается в Пенсионный фонд за сотрудников, оформленных по трудовым и гражданско-правовым договорам. Разберемся, нужно ли сдавать этот отчет, если нет работников вообще.

Для чего нужен отчет СЗВ-М

Отчет СЗВ-М относительно новый, его ввели в 2016 году для отслеживания работающих пенсионеров. Необходимость его появления связана с изменением порядка индексации пенсий: с 2016 года суммы страховых пенсий по старости не индексируются. Пенсии же неработающих пенсионеров продолжают индексироваться. После того как пенсионер завершит трудовую деятельность, пенсия ему начнет выплачивается с учетом индексации за все пропущенные во время работы года.

Аббревиатура «СЗВ» расшифровывается как «сведения о застрахованных входящие», буква М, в свою очередь, М обозначает периодичность предоставления отчета — каждый месяц. Посредством СЗВ-М страхователи передают в Пенсионный фонд данные о лицах, которые числились у них застрахованными в течение истекшего месяца.

Застрахованными лицами в данном случае выступают работники, с которыми заключены трудовые или гражданско-правовые договоры.

По договором ГПХ подразумевается не только договор подряда, но и договор авторского заказа, лицензионный договор и др. То есть любой договор, выплаты по которому (полностью или частично) облагаются страховыми взносами.

Основным условием отражения сведений о сотруднике в СЗВ-М является действие договора в месяце, за который сдается отчет. Если договор с работником не расторгался в отчетном периоде, его нужно включить в отчет, независимо от того, были ли по нему выплаты. А вот если договор уже не действовал, но выплаты по нему прошли в отчетном месяце, то сведения о таком работнике в СЗВ-М включать не нужно.

Существует ли нулевой СЗВ-М?

Итак, СЗВ-М сдается по сотрудникам, с которыми заключены договоры, предполагающие выплату вознаграждения, с которого в ПФР отчисляются страховые взносы. Если сотрудников нет, то сдавать его не нужно. Правда, распространяется это лишь на ИП, нотариусов, адвокатов, не имеющих наемных работников.

Организации отчет сдают всегда, так как в их составе есть хотя бы один сотрудник — гендиректор. Это справедливо в полной мере для тех компаний, отношения с директором у которых оформлены трудовым договором. Он получает на его основе зарплату, с которой платятся страховые взносы.

Но как быть организациям, в которых только один учредитель и тот параллельно работает директором, не заключая с самим собой договор и не выплачивая зарплату? Нужно ли ему сдавать нулевку СЗВ-М за себя?

До марта 2018 года такие организации освобождались от обязанности ежемесячной подачи отчета. Пенсионный фонд считал, что раз договора и зарплаты нет, значит и отчет сдавать не надо (Письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581).

С марта 2018 года ПФР пересмотрел свою позицию и обязал организации с единственным учредителем-директором сдавать СЗВ-М независимо от того, заключен трудовой договор с ним или нет: трудовые отношения, не подкрепленные соответствующим договором, возникают в результате фактического допущения сотрудника к работе (Письмо Минтруда РФ от 16.03.2018 № 17-4/10/В-1846).

Но отчет по ним сдается обычный, не нулевой, так как в нем присутствует один сотрудник. Однако на практике отчет с единственным учредителем-директором часто называют нулевым. Далее в статье под нулевым мы будем подразумевать именно такой СЗВ-М.

Подробнее о том, как составить нулевку СЗВ-М в 2020 году за единственного учредителя-директора, можно узнать здесь.

FAQ по вопросам сдачи нулевого СЗВ-М

Нужно ли сдавать единый нулевой СЗВ-М за 2019 год?

Нет, не нужно. Отчет по форме СЗВ-М сдается помесячно, объединять 12 месяцев 2019 года в один отчет действующее законодательство не требует.

Что делать тем, кто не сдавал отчет, когда это было нужно?

Если по каким-то вы причинам не предоставляли отчет в ПФР, а сейчас узнали, что это делать нужно — как можно скорее обратитесь в свое отделение ПФР и подайте отдельные сведения за каждый пропущенный месяц.

Какой штраф предусмотрен за несдачу нулевого СЗВ-М?

Штраф за пропуск срока сдачи СЗВ-М составляет 500 рублей за каждого человека, включенного в отчет. Но так как нулевка сдается только за одного человека, то штраф составит, соответственно, 500 руб.

Если до прочтения этой статьи СЗВ-М по единственному учредителю вы не сдавали, например, в течение полугода, то штраф составит по 500 руб. за каждый месяц — 3 000 руб.

По какой форме и в какой срок сдается нулевой СЗВ-М?

Отличий ни по форме, ни по порядку представления отчета СЗВ-М с одним сотрудником нет: он сдается ежемесячно, не позднее 15 числа. Бланк СЗВ-М утвержден Постановлением Правления ПФР от 01.02.2016 № 83п.

Нужно ли сдавать нулевой СЗВ-М в электронной форме?

Обязанность сдачи СЗВ-М в электронном формате предусмотрена только для тех страхователей, численность сотрудников которых превышает 24 человека. Компании с единственным учредителем могут сдавать СЗВ-М как им удобно: на бумаге или электронно.

Подводим итоги

- Нулевого СЗВ-М нет. Под ним часто понимают отчет организации с единственным учредителем-директором.

- Сводить данные за все 12 месяцев в один документ нельзя: СЗВ-М сдается только помесячно.

- Штраф за пропуск срока сдачи нулевого СЗВ-М составит 500 руб.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Представим ситуацию. В организации, начиная с января 2020 года, нет сотрудников, работающих по трудовому договору, и не ведется хозяйственная деятельность. Но трудовой договор был заключен с директором предприятия. Вопрос заключается в том, нужно ли сдавать отчет по форме СЗВ-М в Пенсионный фонд РФ на директора-учредителя в том случае, если он не получает зарплату. Давайте разбираться, если директор не получает зарплату СЗВ-М сдается, или нет.

Мнение эксперта относительно того, если директор не получает зарплату СЗВ-М сдается, или нет

По мнению эксперта службы Правового консалтинга «ГАРАНТ» Графкина Олега, юридическое лицо должно представлять информацию по форме СЗВ-М в отношении директора-учредителя компании даже в случае, если хозяйственная деятельность организации не ведется, работников нет, а сам директор не получает заработную плату. Документ подается в Пенсионный Фонд РФ на том основании, что с директором был заключен трудовой договор.

Директор не получает зарплату СЗВ-М – почему сдавать отчет нужно

Давайте вспомним, кого можно на законных основаниях отнести к застрахованным лицам, участвующим в программе Пенсионного страхования. К таковым относятся:

- граждане России;

- иностранцы и лица без гражданства, временно или постоянно проживающие в РФ;

- лица без гражданства и иностранцы, временно пребывающие в России (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ).

Важно! При этом высококвалифицированные специалисты из-за рубежа не относятся к числу лиц, застрахованных в ПФР (Федеральный закон от 25.07.2002 № 115-ФЗ).

Согласно положениям абз. 2 п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ, застрахованными лицами являются, в частности:

- сотрудники предприятий, с которыми заключен трудовой договор;

- руководители компаний, одновременно являющиеся учредителями (участниками), членами ООО, владельцами имущества ООО, которые трудятся на основании трудового договора или ГПД, предметом которого являются оказание услуг или выполнение работ.

Страхователь (работодатель сотрудников) каждый месяц до 15 числа того месяца, который следует за отчетным месяцем, должен передать в ПФР информацию о каждом застрахованном лице на его предприятии, согласно п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ. Речь идет о сотрудниках, с которыми заключен трудовой договор, гражданско-правовой договор (на оказание услуг или выполнение работ), лицензионные договоры о передаче права использования произведений искусства, литературы, науки (а также договоры об отчуждении исключительного права на указанные произведения), договоры авторского права, издательские лицензионные договоры. Предоставляются следующие сведения:

- ФИО застрахованного лица;

- страховой номер индивидуального лицевого счета;

- ИНН (если номер известен страхователю).

Перечисленная информация включается в специальную форму СЗВ-М. Необходимость утверждения новой формы объясняется введения в действие Федерального закона от 28.12.2013 № 400-ФЗ (ч. 1 ст. 26.1), согласно которой была отменена индексация пенсий работающих пенсионеров. Получение СЗВ-М необходимо специалистам ПФР для регулярного уточнения факта трудоустройства пенсионеров и получения ими заработка.

В самой форме СЗВ-М (разд. 4) перечислены лица, в отношении которых в ПФР представляются сведения. В частности, к таковым относятся сотрудники, трудоустроенные на основании трудового договора или ГПД (на оказание услуг, проведение работ). Отсюда следует, что предоставлять в ПФР форму СЗВ-М необходимо в обязательном порядке, и притом регулярно. В нашем конкретном случае директор-учредитель подписывал трудовой договор, и пока он не будет расторгнут, директор считается застрахованным лицом. Значит, СЗВ-М оформлять придется. На это указывает Письмо Минтруда России от 16.03.2020 № 17-4/10/В-1846.

На официальном сайте Пенсионного Фонда РФ опубликованы материалы под названием «Вопросы по оформлению и предоставлению отчетности на застрахованных лиц». В частности, в данном материале даны следующие указания – если имеются сомнения относительно того, необходимо ли предоставлять в ПФР сведения по форме СЗВ-М, нужно задать себе 3 вопроса:

- Как между нанимателем и застрахованным лицом заключался договор (вид)?

- Вступил ли данный договор в силу в отчетном месяце, за который предоставляется СЗВ-М (если хотя бы на протяжении 1 дня договор действовал, предоставлять форму необходимо)?

- На необходимость представления СЗВ-М не влияет факт начисления или отсутствия начисления зарплаты (и отчисления страховых взносов в ПФР) по рассматриваемому договору в отчетном периоде.

Здесь же дается разъяснение конкретно по вопросу представления СЗВ-М на директора, с которым не заключался трудовой договор, и который не получает заработной платы на предприятии, на котором в данный момент нет наемных работников. В такой ситуации с апреля 2020 года наниматели обязаны оформлять СЗВ-М на следующих застрахованных лиц:

- одного из участников (учредителей) предприятия, который является руководителем без заключения ГПД или трудового договора;

- единственного участника (учредителя), владельца имущества ООО, члена организации, исполняющего функции руководителя без заключения ГПД или трудового договора.

Также в данном материале сказано о том, что в том случае, если у страхователя не ведется деятельность предприятия, а работники (которые трудились бы на основании трудового договора или ГПД) отсутствуют, включая учредителей и руководителей, СЗВ-М представлять не требуется, даже нулевые. Однако, в информационном сообщении ПФР по Оренбургской области от 04.04.2020 говорится о том, что с 01.03.2020 страхователи без работников, у которых руководитель организации выполняет роль единственного участника (учредителя), владельцем имущества ООО, членом организации, обязаны представлять в ПФР сведения:

- СЗВ-М, начиная с отчетного периода «март 2020»;

- СЗВ-СТАЖ, начиная с ответного периода «2020 год».

Директор не получает зарплату СЗВ-М – выводы на основании Писем Минтруда и ПФР

Рассмотрим положения Письма ПФР от 06.05.2016 № 08-22/6356. В нем говорится о том, что при применении нормы п. 2.2 ст. 11 Федерального закона № 27-ФЗ работающими лицами считаются граждане, перечень которых содержится в ст. 7 Федерального закона № 167-ФЗ, т.е. трудоустроенные на основании трудового договора. К таковым относятся и руководители ООО, являющиеся учредителями или единственными участниками, а также членами ООО. Директор (единственный учредитель) также застрахован в ПФР, за него уплачиваются страховые взносы, он обладает пенсионными правами. Вывод – форма СЗВ-М на директора-учредителя должна представляться.

В Письме Минтруда РФ от 07.07.2016 № 21-3/10/В-4587 говорится о том, что если руководитель ООО, являющийся также единственным учредителем, подписывал трудовой договор, он должен быть отнесен к работающим лицам в целях применения норм Федерального закона № 167-ФЗ. В ст. 16 ТК РФ сказано, что трудовые отношения между нанимателем и подчиненным появляются после того, как сотрудник будет фактически допущен к осуществлению трудовой деятельности (в случаях, когда трудовой договор ненадлежащим образом оформлен) с ведома или по поручению работодателя (или уполномоченного им лица). Выводы в письме делаются следующие – представлять сведения по форме СЗВ-М на директора единственного учредителя ООО необходимо, как и на членов организации и владельцев имущества. Такие же выводы сделаны в Письме ПФР от 13.07.2016 № ЛЧ-08-26/9856.

Из этих писем можно сделать вывод о том, что сведения персонифицированного учета по форме СЗВ-М на директора (единственного учредителя), не получающего зарплату и не трудоустроенному на основании трудового договора, предоставлять нет необходимости.

Законодательные акты по теме

| Постановление Правления ПФР от 01.02.2016 № 83п | Утверждение формы СЗВ-М |

| Постановление Правления ПФР от 07.12.2016 № 1077п | Утверждение формата преставления СЗВ-М в электронном виде |

Типичные ошибки

Ошибка: Страхователь не предоставляет сведения персонифицированного учета по форме СЗВ-М в Пенсионный Фонд России на директора и единственного учредителя ООО, с которым заключен трудовой договор, на том основании, что деятельность компании не ведется, и в ООО не трудятся наемные сотрудники.

Комментарий: Поскольку трудовой договор с директором и одновременно единственным учредителем ООО был заключен, предоставлять сведения по форме СЗВ-М необходимо.

Ошибка: Страхователь, у которого в ООО не ведется деятельности, и не трудятся наемные работники, предоставляет нулевую отчетность по форме СЗВ-М на директора и единственного учредителя, с которым не заключен трудовой договор, и который не получает зарплату.

Комментарий: Поскольку трудовой договор с директором единственным учредителем не заключен, у страхователя не имеется обязанности по предоставлению сведений по форме СЗВ-М.

Ответы на распространенные вопросы о том, если директор не получает зарплату СЗВ-М как сдавать

Вопрос №1: С какой целью в Пенсионный Фонд представляются сведения персонифицированного учета по форме СЗВ-М?

Ответ: Информация, передаваемая через форму СЗВ-М помогает Пенсионному Фонду следить за работающими пенсионерами и их занятостью. Это делается по причине того, что была отменена индексация пенсий работающим пенсионерам.

Вопрос №2: Получилось так, что трудовой договор с директором единственным учредителем ООО действовал в течение только 1 дня отчетного месяца, подавать ли СЗВ-М за этот отчетный период?

Ответ: Да, одного дня достаточно для того, чтобы представить в ПФР сведения по форме СЗВ-М.

Кто сдает

С 2017 года в составе пенсионной отчетности применяется новая форма, утвержденная Постановлением Правления ПФР № 3п от 11.01.2017. СЗВ-СТАЖ отражает сведения о начисленных и уплаченных страховых взносах, направляемых в Пенсионный фонд по каждому сотруднику за определенный отчетный период.

Отчитываются по данной форме все работодатели:

- бюджетные и коммерческие организации;

- индивидуальные предприниматели;

- самозанятые лица, адвокаты и нотариусы.

Сведения предоставляются по каждому работнику учреждения, получающему оплату за труд с последующими отчислениями взносов, в том числе и по сотрудникам, занятым по договорам гражданско-правового характера.

Куда и когда сдавать

Отчет подается непосредственно в ПФР в срок до 1 марта года, следующего за отчетным (п. 2 ст .11 27-ФЗ от 01.04.1996). Таким образом, до 01.03.2019 принимается СЗВ-СТАЖ 2018, если зарплата не начислялась, то учреждение также отчитывается в вышеуказанный период. С 1 января 2020 г. вступило в силу новое Постановление Правления ПФР № 507п от 06.12.2018 г., утвердившее новую форму и порядок ее заполнения (Приложение 1).

Как заполнять

Порядок составления отчетности закреплен Постановлением Правления ПФР № 507п в Приложении 5. Форма заполняется как в бумажном, так и в электронном вариантах. Исправления и помарки не допускаются. Страницы должны быть пронумерованы по порядку. Отчетность подписывается руководством и заверяется печатью (в случае ее использования учреждением). В этой статье мы рассмотрим частный случай — регламент подачи СЗВ-СТАЖ без начисления зарплаты. О заполнении обычной формы СЗВ-СТАЖ мы подробно рассказывали в специальном материале.

Нужно ли сдавать, если зарплата не начислялась

Итак, давайте разберемся, как же сдать СЗВ-СТАЖ при отсутствии начисления зарплаты. Работодатели не всегда заключают трудовые гражданско-правовые договоры со своими работниками. В том случае, если договорные отношения сотрудника и страхователя не установлены и для отражения в отчете СЗВ-СТАЖ зарплата не начислялась в течение всего отчетного периода, то нулевой отчет предоставлять не нужно. Более того, в вышеуказанном случае его невозможно подготовить в специализированных программах, так как при формировании отчетных файлов необходимо указывать сведения о физическом лице (работнике), его стаже в организации и СНИЛС.

Заполнение СЗВ-СТАЖ без зарплаты в нулевой форме возможно, если в течение отчетного периода были заключены трудовые соглашения, но при этом начисления и выплаты не были зафиксированы. Отчет предоставляется в ПФР, если сотрудники предприятия в течение отчетного периода находились в неоплачиваемых отпусках. Такой отчет не считается нулевым, а в 11 графе необходимо проставить значение «НЕОПЛ».

Также нулевой отчет сдается в случае, когда руководитель предприятия является его единственным учредителем, поэтому трудовое соглашение с ним не заключается. Согласно Письму ПФР № 08-22/6356 от 06.05.2016, страхователю рекомендуется подавать отчет в данной ситуации во избежание административной ответственности и штрафа.

Таким образом, СЗВ-СТАЖ при отсутствии зарплаты подается в любом случае, если в течение отчетного периода в организации были заведены трудовые договора и соглашения гражданско-правового характера.

Как правильно заполнить при отсутствии зарплаты

Для того чтобы нулевой бланк отчетности был сформирован корректно, при его заполнении рекомендуется следовать инструкции:

- В вводной части указываются все организационные сведения об учреждении — полное (краткое) наименование, ИНН, КПП, регистрационный номер в ПФР. Также в шапке проставляется количество страниц и информация о нулевом содержании.

- Стоит отметить, что в предыдущей редакции бланка регистрационные данные организации (ИНН/КПП и рег.номер в ПФР) дублировались - в шапке документа и в водной части. Теперь же такая информация прописывается один раз. Также больше не прописывается символ "Стр.", и, соответственно, номер страницы.

- Далее указывается отчетный период — год.

- В табличную часть заносится информация о деловой активности застрахованных лиц. Информация вносится по каждому работнику. Если подается нулевая форма на учредителя, то в таблице проставляется его деловая активность только в пределах данной организации.

- Далее отмечаются начисленные и уплаченные пенсионные взносы (период взносов). Факт уплаты отражается в пунктах да/нет.

После заполнения всех необходимых строк отчетность заверяется подписью руководителя учреждения.

Образец заполнения СЗВ-СТАЖ при отсутствии зарплаты

Что будет, если не сдать отчет

За несвоевременное предоставление или непредоставление отчетности в ПФР на страхователя налагаются штрафные санкции в размере 500 рублей за каждого застрахованного работника, который должен быть внесен в отчетную форму.

Персонифицированные данные на работников все работодатели подают в ПФР ежемесячно (стат. 11 № 27-ФЗ от 01.04.96 г.). Включить в форму необходимо тех специалистов, с кем заключены трудовые договоры, а также гражданско-правовые. Следует ли отправлять СЗВ-М, если нет начислений? Сразу скажем, такие ситуации возможны. Разберемся в нюансах заполнения бланка в случае приостановки деятельности и отсутствия доходов у работников.

Как заполнить СЗВ-М без начислений

Наличие или отсутствие в расчетном периоде (календарном месяце) начислений в пользу персонала не отменяет обязанность по подаче СЗВ-М в ПФР. Зарплата и прочие виды доходов могут не начисляться и не выплачиваться работникам по разным причинам. К примеру, нехватка средств, ошибки в учете, несоблюдение норм трудового законодательства и т.д.

Как бы то ни было, работодатель обязан отразить в форме всех специалистов, с которыми продолжают в расчетном месяце действовать договоры, только заключены или расторгнуты. Учитывается даже 1 день занятости физлица в организации.

Если в СЗВ-М нет начислений, отчет заполняется в общем порядке. В документе отражается следующая информация:

- Реквизиты работодателя – название, ИНН, КПП (только для юрлиц), рег. № в ПФР.

- Тип формы и отчетный месяц.

- Сведения по работникам – в таблице указываются ФИО специалиста, его СНИЛС, ИНН. В разделе нужно отразить данные по основным сотрудникам, внешним совместителям, декретницам, лицам в командировках, на больничных, в отпусках, включая детские, без содержания, основные и дополнительные, учебные и пр.

Даже работники, которые трудоустроены в последнее число месяца, должны быть отражены в отчете. Равно как и те, кто уволился первого числа. В какие сроки подавать СЗВ-М, если нет начисления зарплаты? В обычные – то есть, не позднее 15-го числа месяца за отчетным. Если крайняя дата совпадает с выходным или праздником, срок сдвигается на первый рабочий день.

Как составляется СЗВ-М при отсутствии деятельности

Если деятельность временно приостановлена, подавать СЗВ-М все равно нужно. При этом в организации могут продолжать числиться сотрудники или нет. Если персонал уволен (не успели набрать), у страхователя-юрлица всегда будет хотя бы один работник, он же директор-учредитель. Трудовые отношения с руководителем признаются действительными даже при отсутствии заключенного с ним договора. А значит, работодатели-юрлица всегда обязаны предоставлять форму.

Обратите внимание! Также нужно предоставлять форму организациям, которые проходят процедуру ликвидации. В бланке отражаются данные по физлицу-ликвидатору или по всем членам ликвидационной комиссии в зависимости от особенностей ситуации.

Что касается ИП, здесь ситуация иная. Подробнее о порядке сдачи отчета предпринимателями далее.

Нужно ли сдавать СЗВ-М ИП без сотрудников

Закон № 27-ФЗ приравнивает предпринимателей к страхователям при определении обязанности по подаче персонифицированных сведений. Но только в том случае, когда идет речь об ИП с наемными специалистами. Если предприниматель в процессе деятельности заключает с работниками трудовые или гражданско-правовые договоры, форма СЗВ-М подается в общеустановленном порядке.

Если же бизнесмен развивает бизнес «в одиночку», отчет не сдается. Поскольку такой предприниматель не является работодателем и страхователем.

Начисление штрафа за СЗВ-М – проводки

В законодательстве о персонифицированном учете предусмотрены штрафы за несоблюдение сроков и формата подачи СЗВ-М (стат. 17). Если отчет подан позже установленного срока, с работодателя взыскивается 500 руб. за каждого сотрудника. При нарушении электронного формата представления документа придется заплатить 1000 руб. Напомним, отчитываться через интернет обязаны страхователи с численностью персонала от 25 чел.

Как отразить в учете штрафы, если санкция уже взыскана фондом? Какую проводку нужно сделать? Разберемся на примере.

Пример начисления штрафов по СЗВ-М

Предположим, организация с численностью работников 30 чел. подала форму за август 2019 г. только 20-го сентября. Пенсионный фонд прислал работодателю требование об уплате штрафов за нарушение сроков отправки документа. Сумма санкции составляет 15000 руб. Бухгалтер сделала такие проводки:

- Д 99 К 69.02.7 на 15000 руб. – в учете страхователя отражено начисление санкции.

- Д 69.02.7 К 51 на 15000 руб. – страхователь заплатил в бюджет штраф.

Отчет СЗВ-М по договорам ГПХ без начислений

В подп. 2 стат. 11 № 27-ФЗ обозначена обязанность страхователей подавать сведения на работников, с которыми заключены договоры ГПХ. Ведь с выплат таким специалистам нужно начислять и уплачивать в ПФР страховые взносы, а значит, и отчетность по ним подается. Речь идет не о всех договорах ГПХ, а только о заключенных с целью исполнения работ или оказания услуг, также авторского заказа и некоторых других.

Что касается СЗВ-М по договору ГПХ, если нет начислений, закон не поясняет, как поступить в этом случае. По общему правилу данные по физлицу, нанятому на основании гражданско-правового договора, попадают в отчет с даты подписания такого договора. Это видно из самого отчета, утвержденного в Постановлении Правления ПФР № 83п от 01.02.16 г. Раздел 4, где указываются личные данные, подразумевает отражение информации по заключенным в отчетном периоде договорам, а также продолжающим действовать и прекращенным.

Таким образом, при заполнении отчета СЗВ-М по договорам ГПХ без начислений ориентироваться нужно именно на срок действия соглашения. Даты и периоды проведения расчетов во внимание не берутся.

Читайте также: