Как узнать свою управляющую компанию пенсионными накоплениями

Накопительная часть пенсия не формируется с 2014 года по причине ее так называемой «заморозки» и, судя по озвученной минфином новой пенсионной реформе, более по старым принципам формироваться никогда не будет.

Однако у некоторых граждан уже успели накопиться приличные суммы, контроль за которыми впоследствии поможет получать прибавку к пенсионному обеспечению. В связи с этим рассмотрим общие принципы формирования накопительной пенсии и возможные способы контроля за их размещением.

Бесплатно по России

Что такое накопительная пенсия

Накопительная пенсия регламентируется отдельным федеральным законом, которым, в числе прочего, устанавливается ее определение.

Итак, она представляется собой:

- денежную выплату;

- предоставляемую гражданам с периодичностью 1 раз в календарный месяц;

- имеющую цель компенсировать им финансовые потери в связи с прекращением трудовой деятельности по причине наступления установленного законом возраста;

- складывающаяся из пенсионных накоплений работающего гражданина;

- формируемая на отдельном лицевом счете застрахованного лица.

Соответственно те деньги, которые уже накоплены гражданином и управляются государственным или негосударственным пенсионным фондом, составляют его пенсионные накопления. Контроль гражданина за их размещением и инвестированием позволяет увеличить итоговую сумму, а значит, и увеличить прибавку к пенсии за счет собственных накоплений в будущем.

До 2014 года в составе страховых выплат в Пенсионный фонд РФ (22 %) в разные годы присутствовала определенная часть (последнее время 6 % для тех, кто выбрал такой способ формирования), которая направлялась не на страховую (по факту – выплаты действующим пенсионерам), а на накопительную часть. Эти средства и составили будущую накопительную пенсию.

Ныне накопления не пополняются, но уже сделанные по-прежнему принадлежат гражданам, управляются той или иной организацией и при успешном вложении приносят инвестиционный доход.

Где можно разместить накопительную пенсию

Право управления уже имеющимися средствами за гражданами сохраняется, они вправе самостоятельно принимать решение о том, где размещать накопленные деньги.

В глобальном смысле у застрахованных лиц имеется 2 варианта:

- Передать право управления средствами государственному Пенсионному фонду РФ.

- Вручить накопления в руки негосудраственному пенсионному фонду.

Выбор конкретного фонда также полностью зависит от решения самого лица, исходя из интересующих его параметров (уровень доходности и надежности, учредителя фонда, количество участников и т.п.). При этом управляющие фонды можно менять, законодатель лишь установил ограничение на количество таких изменений. Обратиться в ПФР с заявлением об изменении НПФ можно не чаще, чем 1 раз в год.

Что делать, если неизвестно, где размещены средства

Для многих не секрет, что договоры о накопительном пенсионном страховании могли «предлагаться» к подписанию гражданам в банке, магазине, страховой компании и т.д. Гражданин мог даже не знать о том, в каком управляющем фонде находятся его средства.

С 2019 года изменена процедура выбора НПФ или перехода из одного фонда в другой. Отныне застрахованное лицо может обратиться в Пенсионный фонд с заявлением только лично (в том числе, в электронном виде). Поэтому подобные полулегальные схемы с этого времени законодателем пресечены.

Поскольку ранее подобная схема могла быть применена, важно осуществлять регулярный периодический контроль размещения таких средств, в том числе управляющую организацию и результат ее инвестиционной деятельности.

И для этого необходимо получить соответствующие сведения с использованием одного из предлагаемых государством инструментов. Сразу стоит оговориться, что получить подобную информацию не сложно, ее обязаны предоставить гражданину по его требованию.

Пошаговая инструкция: как узнать, где находится накопительная часть пенсии

По состоянию на 2019 год у застрахованного гражданина имеется несколько способов получения информации о своих пенсионных накоплениях, в частности, место размещения средств. Они доступны каждому лицу и могут выбираться им по принципу наибольшего удобства.

В ПФР

Уже длительное время Пенсионный Фонд России не направляет гражданам извещения о состоянии их индивидуального пенсионного счета. Однако законом предусмотрено право каждого гражданина обратиться за предоставлением этой информации в орган.

Что проверить свои накопительные средства в ПФР необходимо:

- Сформировать заявление о предоставлении сведений о состоянии индивидуального лицевого счета застрахованного лица. Его форма утверждена Пенсионным Фондом и должна использоваться при подаче заявлений. Но теоретически ПФР не имеет права отказать в предоставлении сведений и в том случае, если заявление составлено в свободной форме, но содержит все необходимые сведения. Бланк заявления можно скачать в интернете или получить в территориальном органе ПФР.

- Подать заявление в любое подразделение ПФР, осуществляющее работу с клиентами. Запрос можно направить почтовым отправлением или при личном визите в орган.

- Получить запрашиваемую информацию. Способ получения выбирается заявителем в запросе: личное получение ответа в том органе, куда запрос подавался, либо заказное письмо.

На руки гражданин получает полную выписку, в которой также содержится выбранный способ размещения накопительной части: в ПРФ или НПФ, а также наименование фонда при выборе способа размещения в частной организации.

Необходимые сведения указываются в блоке 4 выписки. Там указано, кто является страховщиком гражданина по пенсионным накоплениям, с какой даты. Также выписка содержит информацию о сумме накоплений и результате их инвестирования фондом.

На работе

Получить сведения таким способом не удастся по 2 причинам:

- с 2015 года отчисления на накопительную часть пенсию не осуществляется;

- работодатель в любом случае перечисляет страховые отчисления на счет ПФР и не обладает информацией о страховщике своих работников.

В банке

Любое отделение Сбербанка готово предоставить гражданам такую же выписку. 1 раз в год для гражданина ее получение через Сбербанк бесплатно.

Для этого необходимо:

- Приготовить паспорт и СНИЛС.

- Совершить визит в любое отделение Сбербанка.

- Предъявить документы сотруднику банка.

- Сформировать с его помощью запрос.

- Получить необходимые сведения.

Информация предоставляется гражданину немедленно, дополнительного визита для ее получения не потребуется.

Можно ли узнать онлайн, не выходя из дома с помощью СНИЛС

С помощью одного лишь страхового свидетельства получить информацию о пенсионных накоплениях можно лишь в личном кабинете гражданина в НПФ. Но для этого необходимо его знать, а это и требуется нам выяснить.

Потому остается единственный способ, как получить информацию не выходя из дома – воспользоваться личным кабинетом на сайте ПФР ил на портале госулуг. В обоих случаях необходимо иметь подтвержденную учетную запись. Информация может быть направлена гражданину как в форме электронного документа, так и почтовым отправлением.

Таким образом, получить информацию о страховщике в части накопительной пенсии можно на портале государственных услуг, в личном кабинете гражданина на сайте Пенсионного фонда, при личном визите в этот орган, направлении в него письменного запроса, а также через любое отделение ПАО «Сбербанк».

Полезное видео

Предлагаем вашему вниманию видео по теме:

С 30 октября 2018 года в ПФР осталась 21 управляющая компания. Этот список не изменится в течение следующих пяти лет. Чтобы понять, какую управляющую компанию выбрать, обратите внимание на их доходность, клиентоориентированность и инвестиционные портфели.

Доходность. Пенсионный фонд и Центробанк уже отсеяли ненадежные УК, поэтому наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите среднюю доходность за предыдущие 3, 5 и 10 лет. Хорошая доходность для управляющей компании — это 10—12% годовых в среднем за десять лет. За меньший срок компания тоже должна показывать результаты, близкие к этим цифрам.

Насколько прирастают накопления, нагляднее видно по другому показателю — накопленной доходности. Например, накопленная доходность в 100% означает, что средства выросли в 2 раза, 200% — в 3 раза.

Клиентоориентированность. Также важна готовность сотрудников компании помочь во всех вопросах по обязательному пенсионному страхованию. Грамотный ответ может сэкономить деньги и время. Например, консультанты из УК бесплатно помогают вернуть средства тем, кого тайно перевели в НПФ недобросовестные агенты. Юристы берут за такую консультацию от 30 до 60 тысяч рублей.

Инвестиционные портфели. Некоторые управляющие компании предлагают на выбор несколько инвестиционных портфелей. В одной и той же УК человек может выбрать агрессивный или консервативный тип управления накопительной пенсией.

При агрессивном типе деньги инвестируют в более доходные и рискованные активы, например в акции международных компаний. При консервативном типе управляющая компания вкладывает только в надежные инструменты, например в государственные ценные бумаги. Для тех, кому доходность важнее надежности, подходит первый тип портфелей, и наоборот.

УК ВЭБ предлагает два портфеля — «Расширенный» и «Государственных ценных бумаг» (ГЦБ).

Расширенный инвестиционный портфель — это агрессивная стратегия, а ГЦБ — консервативная. Молчуны находятся в расширенном портфеле, а в консервативный перешли те, кто сознательно выбрал эту управляющую компанию.

Пока разница по доходности между портфелями символическая: на периодах в 3, 5, 7 и 10 лет видно, что в кризисы больше проседает агрессивная часть, а после них — консервативная.

Отчетность по государственной и частным УК

Моя УК предлагает только один инвестпортфель, поэтому передо мной выбор не стоял.

Как перейти

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

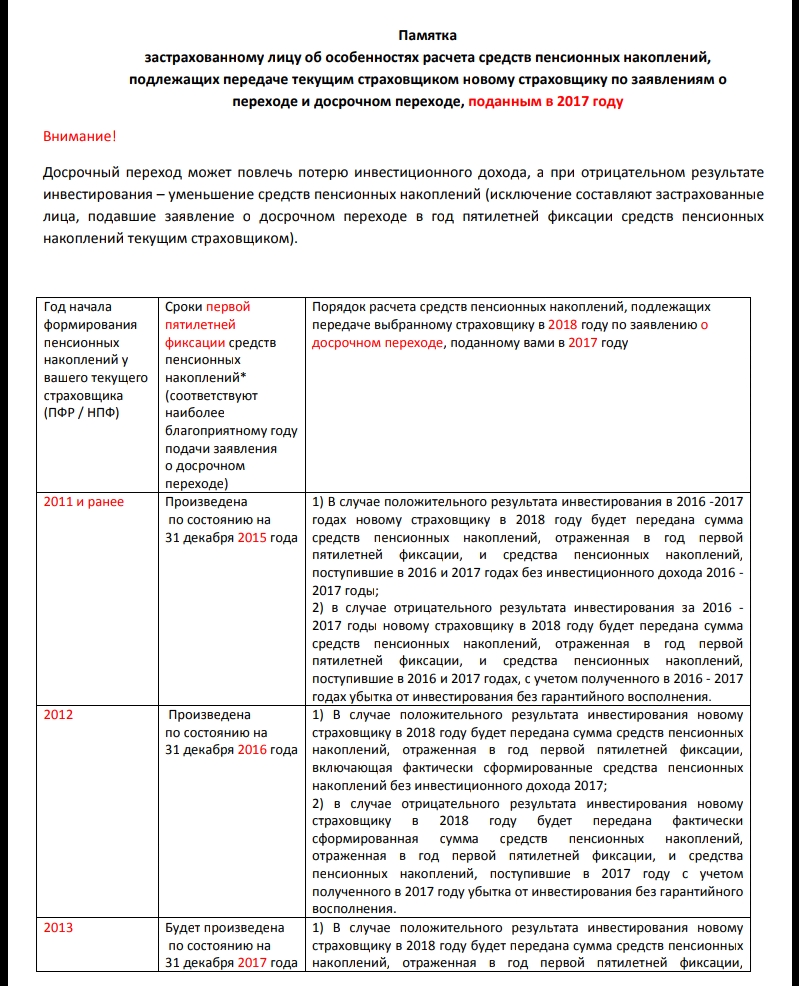

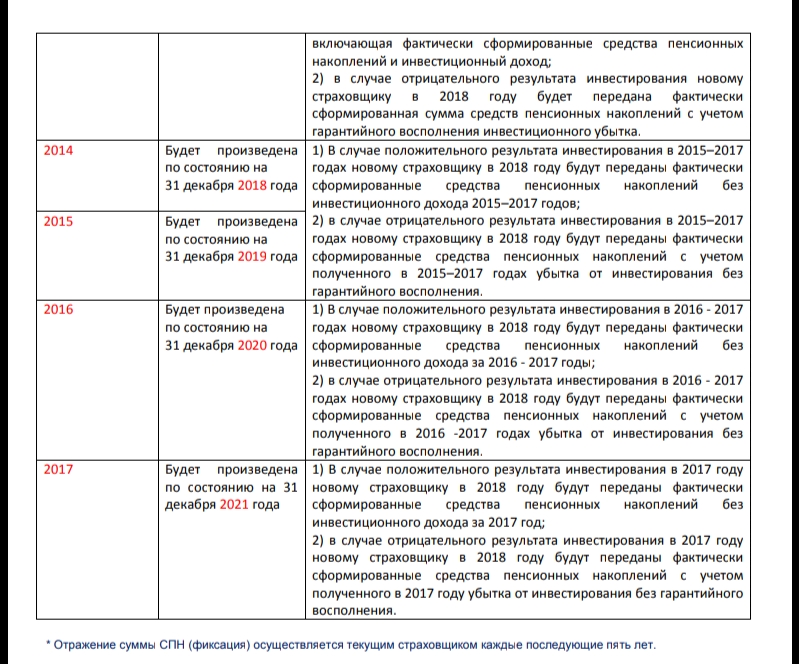

Памятка от ПФР: как считаются пенсионные накопления при передаче новому страховщику

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2019 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах, пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет. При досрочном переходе вы теряете инвестиционный доход за незавершенную пятилетку. Чтобы не распутывать все это самостоятельно, позвоните в свой фонд и узнайте, будет ли у вас досрочный переход и потери из-за него.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

Что означает ВЭБ УК «Расширенный» в пенсионной выписке?

Пенсионные накопления 39 миллионов россиян («молчунов») формируются в Пенсионном фонде России. И большая часть этих средств инвестируется в рамках расширенного портфеля ВЭБ.РФ. Если в вашей выписке о состоянии счета вы видите ВЭБ УК «Расширенный», то на 99 % вы – «молчун». В этой статье мы подробно разберем, что это за портфель, во что вкладываются средства из него и многое другое.

Увидели в пенсионной выписке ВЭБ УК «Расширенный» – что это такое?

С 2002 года у граждан Российской Федерации помимо государственной (страховой) пенсии формируется еще и накопительная. Со страховой частью работает только Пенсионный фонд России (ПФР), а накопительная может формироваться или в ПФР, или в негосударственном пенсионном фонде (НПФ), если вы ее туда переведете.

Подробнее о разнице между фондами читайте в статье «ПФР или НПФ: в чем разница, плюсы и минусы».

В случае если вы никаких заявлений на перевод своих накоплений не подавали, вы – «молчун». Чтобы ваши накопления сохранились и приумножились, их нужно инвестировать. ПФР по договору доверительного управления поручает эту задачу государственной управляющей компании (ГУК) ВЭБ.РФ.

У ВЭБ.РФ для этого есть два инвестиционных портфеля средств будущих пенсионеров – расширенный (в нем находятся средства подавляющего большинства клиентов) и государственных ценных бумаг.

Таким образом, пометка «ВЭБ УК «Расширенный»» в вашей пенсионной выписке говорит о том, что ваши средства инвестируются в составе самого большого на рынке портфеля накоплений.

КСТАТИ По итогам 2019 года ВЭБ.РФ увеличила накопления «молчунов» на 146,8 миллиарда рублей.

Разница между расширенным портфелем и портфелем государственных ценных бумаг

Расширенный портфель. В этом портфеле находятся средства большей части клиентов ВЭБ.РФ. Они инвестируются в российские государственные и ипотечные ценные бумаги, а также корпоративные облигации и облигации международных организаций, размещаются в депозиты и на счетах доверительного управления в рублях и валюте.

Портфель госбумаг. Эти средства инвестируются более консервативно. Они вкладываются только в государственные ценные бумаги, облигации российских эмитентов, обеспеченные государственными гарантиями, а также размещаются на счетах доверительного управления в кредитных организациях в рублях и валюте.

Как перевести средства в другой портфель?

Если вы решите перевести свою накопительную часть пенсионных сбережений из одного портфеля ВЭБ.РФ в другой, это можно сделать двумя способами. В первом случае вам нужно будет прийти в отделение ПФР и лично подать заявление о переводе, а во втором никуда ходить не надо, все можно сделать из дома. Для этого потребуется зайти в свой «Личный кабинет» на «Госуслугах» или на сайте ПФР и подать заявление онлайн.

Помимо ВЭБ.РФ у Пенсионного фонда России заключены доверительные договоры и с другими управляющими компаниями – частными. При желании вы можете выбрать один из портфелей таких компаний. В этом случае ПФР по-прежнему останется вашим страховщиком и будет выплачивать вам пенсию, когда придет время.

Иначе дело обстоит с негосударственными пенсионными фондами. Если вы переведете свои накопления в один из НПФ, то выбранный фонд станет вашим страховщиком и будет заниматься выплатой пенсии.

ВАЖНО Согласно закону, переводить накопления из одного фонда в другой без потери накопленных средств можно не чаще чем один раз в пять лет. Если подать заявление на перевод досрочно, вы можете лишиться довольно крупной суммы. Так, клиенты ВЭБ.РФ в 2018 году потеряли 11,4 миллиарда рублей из-за досрочного перехода в НПФ. Узнать, когда пятилетний срок наступает для вас, вы можете на сайтах «Госуслуг» или Пенсионного фонда России. Подробнее о том, как без потерь перевести средства из одного фонда в другой, читайте в статье.

Как узнать размер своих пенсионных накоплений в ВЭБ УК «Расширенный»

ГУК ВЭБ.РФ управляет накоплениями граждан, но не располагает информацией о конкретных клиентах. То есть ВЭБу неизвестно, сколько средств находится на счету того или иного гражданина, и предоставить эти данные ГУК не может. Чтобы узнать о своих пенсионных накоплениях, вам нужно или обратиться в ПФР, или запросить информацию на «Госуслугах».

Обращение в Пенсионный Фонд. Получить сведения о состоянии индивидуального лицевого счета (ИЛС) можно в отделении ПФР по месту жительства (потребуется паспорт и СНИЛС) или на официальном сайте. В последнем случае понадобится войти в свой «Личный кабинет» с помощью пароля от «Госуслуг» и заказать соответствующую выписку.

КСТАТИ Если нет возможности самостоятельно обратиться в отделение ПФР, за вас это может сделать доверенное лицо.

Обращение на портал «Госуслуг». Если вы зарегистрированы на «Госуслугах», можете бесплатно запросить информацию о состоянии своего ИЛС в несколько простых шагов. Сначала зайдите в свой «Личный кабинет», далее на страницу «Извещение о состоянии лицевого счета в ПФР» и затем – кнопка «Получить услугу». Результаты вы узнаете, как правило, в течение нескольких минут. Полученные данные можно сохранить на компьютере и в дальнейшем распечатать. Файл будет заверен Пенсионным фондом России.

Есть ли официальный сайт и «Личный кабинет» у ВЭБ УК «Расширенный»

Официального сайта и «Личного кабинета» у ВЭБ УК «Расширенный» нет. За информацией о своих накоплениях необходимо обращаться в ПФР или на «Госуслуги». Но у ГУК ВЭБ.РФ официальный сайт есть, и даже два. Первый, где вы сейчас находитесь, создан, чтобы дать людям как можно больше знаний о накоплениях, рассказать о важных вещах, которые помогут каждому разобраться в вопросах формирования пенсии. А второй сайт посвящен деятельности ВЭБ.РФ как госкорпорации: помимо функции государственной управляющей компании в сфере пенсионных накоплений ВЭБ.РФ решает множество задач по развитию экономики России. На этом общем сайте есть раздел ГУК ВЭБ.РФ, где регулярно публикуются отчеты о доходах и доходности от размещения средств пенсионных накоплений граждан.

Какая доходность у ВЭБ УК «Расширенный»?

Доходность сама по себе ни о чем не говорит, нужны понятные сравнения. Например, с уровнем инфляции за сопоставимый период. Так, в 2019 году она составила 3 %. А доходность расширенного портфеля в том же году – 8,63 %. Мы видим, что доходность на 5,63 % выше, чем инфляция, а это значит, что средства удалось не только сохранить, но и приумножить. Чем выше превышение инфляции, тем лучше. Однако не стоит судить об эффективности работы управляющей компании или пенсионного фонда по результатам одного года, лучше изучить сведения за более длительный период. Так, на нашем портале можно оценить доходность обоих портфелей ГУК ВЭБ.РФ за 10 лет в сравнении с инфляцией.

![]()

![]()

Что такое накопительная часть пенсии

Чтобы не перегружать систему, накопителей решили ограничить по возрасту. Отчисления производились только за следующие категории граждан:

- Мужчины 1953 - 1966 годов рождения и женщины 1957 - 1966 года рождения.

У них в накопительную часть шло по 2% от зарплаты в период с 2002 по 2004 годы. За это таких людей прозвали «двухпроцентниками». С 2005 года отчисления за них прекратились.

- Граждане, родившиеся в 1967 году и позднее.

За них с самого начала действия реформы отчислялось по 6% от зарплаты. Отчисления прекратились в конце 2013 года. Тогда накопительная система была заморожена.

Государственная пенсия будет рассчитываться исходя из накопленных за трудовую жизнь пенсионных баллов. Их число зависит от официальной зарплаты человека и его стажа. А сама госпенсия состоит из двух частей, которые суммируются:

- Фиксированная выплата

Дается всем, кто накопит минимально необходимые стаж и число баллов

- Страховая часть

Получается путем умножения количества накопленных баллов на стоимость пенсионного коэффициента (для тех, кто ушел на пенсию в 2019 году, - это 87,24 рубля).

Накопительная часть - прибавка к этим двум составляющим госпенсии.

Как узнать накопительную часть пенсии

Сейчас в накопительной системе крутится около 4 триллионов рублей. Это остатки на наших индивидуальных счетах. Дополнительные взносы от работодателей в рамках обязательного пенсионного страхования с конца 2013 года туда не производятся, но суммы растут за счет приращения инвестиционного дохода. Средний доход примерно равен уровню инфляции.

Чтобы узнать размер накопительной части пенсии, можно зайти в ближайшее отделение Пенсионного фонда или местный многофункциональный центр. Но есть и более технологичный способ. Вся информация содержится в вашем личном кабинете на портале госуслуг (www.gosuslugi.ru), в разделе «Извещение о состоянии лицевого счета в ПФР». Документ можно скачать. Там будет вся информация как о сумме баллов для страховой пенсии, так и о сумме денег на индивидуальном счете в рамках накопительной системы.

Как получить накопительную часть пенсии

Для этого нужно дождаться пенсионного возраста. Раньше этого срока распорядиться накопительной частью не получится. Исключение сделали только для тех, кто самостоятельно копил на старость. Для них пенсионный возраст остался в старых рамках - 55 лет для женщин и 60 лет для мужчин. А для тех, кто копил только в рамках обязательного пенсионного страхования, пенсионный возраст будет повышаться. К 2028 году он составит 60 лет для женщин и 65 лет для мужчин.

Чтобы получить накопительную часть пенсии, нужно:

- Обратиться либо в Пенсионный фонд России (если ваш счет находится в государственной управляющей компании Внешэкономбанка).

- Обратиться в свой негосударственный пенсионный фонд (НПФ).

Есть несколько способов получить прибавку к пенсии:

1. Получить полностью всю сумму

- Это могут сделать инвалиды и люди, получающие социальную пенсию (в связи с нехваткой стажа или баллов) или пенсию по случаю потери кормильца.

- Если размер накопительной пенсии в случае назначения составит меньше 5% по отношению к сумме размера страховой пенсии по старости. Обычно этой опцией пользуются все «двухпроцентники».

2. Назначить срочную выплату, то есть самому определить срок выплаты

- Это могут сделать только те, кто самостоятельно копил себе на старость. То есть, участвовал в программах софинансирования, отправил средства маткапитала на накопительную часть пенсии мамы или работал в крупной корпорации, у которой был заключен договор о дополнительном пенсионном обеспечении.

3. Получать деньги до конца жизни

- Этот принцип действует по умолчанию. Размер прибавки зависит от суммы накоплений и срока дожития в год назначения пенсии.

Считается она довольно просто. Всю сумму накоплений нужно разделить на 252 месяца. Это официальный срок дожития на 2019 год. К примеру, если у вас накопилось 100 тысяч рублей, то ежемесячная прибавка составит 400 рублей. При этом, если страховая пенсия составит больше 8000 рублей в месяц, то вы сможете получить всю сумму целиком.

B чем управляющая компания лучше НПФ, по моему опыту

Для своей накопительной пенсии я сознательно выбрал Пенсионный фонд России.

Я сотрудник одной из управляющих компаний. По работе общаюсь со специалистами пенсионной сферы и консультирую тысячи клиентов по накопительной пенсии. Я вижу, что о частных управляющих компаниях есть не так много информации, хотя они тоже работают с накопительными пенсиями.

С пенсионными накоплениями вы можете не делать ничего, можете перевести их в негосударственный пенсионный фонд, а можете выбрать Пенсионный фонд России и затем управляющую компанию под его крылом. Я сделал именно так и в статье расскажу почему. Вы узнаете, как правильно выбрать управляющую компанию и какие от этого будут плюсы.

Это мой личный опыт

И мое личное мнение. Сторонники НПФ приведут аргументы, почему лучше всего передать накопления в НПФ. Те, кто принципиально не хочет распорядиться накопительной пенсией, тоже объяснят, почему это лучший вариант. Я расскажу вам, почему направил пенсию в УК, а вы дальше решите сами.

Как работает пенсионная система. Матчасть

Базовая, страховая и накопительная пенсии — это части общей трудовой пенсии по старости. Все эти деньги платит в принудительном порядке работодатель на каждого официально оформленного работника. Взносы идут из фонда оплаты труда, но не вычитаются из зарплаты, а начисляются сверх нее. Сейчас это называется страховыми взносами, раньше называлось единым социальным налогом.

Базовая часть пенсии, или фиксированная выплата, положена всем пенсионерам по старости в едином размере, который меняется ежегодно при индексации с учетом инфляции. В 2019 году фиксированная выплата равна 5334,19 Р . На ее размер мы повлиять не можем.

Страховая часть состоит из баллов, которые заработал человек за счет отчислений работодателя. Еще эти баллы называют индивидуальным пенсионным коэффициентом — ИПК. Один балл в 2019 году стоит 87,24 Р — эта цифра тоже каждый год индексируется с учетом данных по инфляции от Росстата. Заработал больше баллов — пенсия будет выше. Количество баллов зависит от стажа и отчислений работодателя, но государство постоянно меняет окончательный принцип подсчета ИПК.

Накопительная пенсия — это уже не баллы, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя до 2014 года оставалась на вашем счете в Пенсионном фонде РФ — из них пенсионные накопления и сформировались.

Сейчас действует мораторий, поэтому взносы работодателя на пенсионные накопления не идут. Всё, что накопилось, делят на период дожития и получают ежемесячную прибавку к пенсии.

Период дожития — это условный срок, в течение которого придется платить пенсию. Его определяют исходя из ожидаемой продолжительности жизни. В 2019 году период дожития — 252 месяца, или 21 год. Пенсионер не обязан умирать сразу после этого срока — он нужен только для расчета размера пенсии. Если человек проживет дольше, накопительную пенсию все равно будут платить в том же размере.

Накопительная пенсия касается не всех

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы 1966 года рождения или старше, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать с 2014 года, то попали под мораторий — накопительной пенсии у вас тоже нет.

В 2019 году общая пенсия по старости считается так:

5334,19 Р + 87,24 Р × баллы + пенсионные накопления / 252

С 2014 года взносы от работодателей идут только на страховую пенсию, но пенсионные накопления все равно растут, потому что вы их инвестируете. Либо их инвестируют за вас.

С пенсионными накоплениями работают негосударственные пенсионные фонды — НПФ, и Пенсионный фонд России — ПФР. Они вкладывают накопления в акции и облигации, инвестиции приносят доход, и будущая пенсия увеличивается. Государство хочет, чтобы мы сами выбрали, кто будет управлять деньгами. Организация, которой мы даем право работать с нашими пенсионными накоплениями, называется страховщиком по обязательному пенсионному страхованию.

Страховщики инвестируют пенсионные накопления не сами, а передоверяют это управляющим компаниям — УК. Чем лучше будет инвестировать ваша УК, тем больше вы получите на пенсии — это как депозит в банке, только процентная ставка заранее не известна. Управляющие компании работают, страховщики контролируют и отвечают за них, наша будущая пенсия растет. Осталось понять, какого страховщика и какую УК выбрать.

Вот как растет накопительная пенсия:

Варианты выбора: НПФ или УК

Накопительной пенсией вы можете распорядиться тремя способами: ничего не делать, выбрать НПФ или сознательно выбрать страховщиком ПФР, а потом управляющую компанию из его реестра.

Если не выбирать страховщика, им становится ПФР, а вас называют молчуном. ПФР отправляет ваши деньги в управляющую компанию Внешэкономбанк — ВЭБ. Именно ее государство назначило для управления деньгами молчунов. УК ВЭБ вкладывает ваши накопления, отчитывается перед ПФР, а ПФР перед вами.

Если выбрать негосударственный пенсионный фонд, ваши деньги уйдут в несколько управляющих компаний, которые выберет этот НПФ. Вам выбирать не дадут.

Если сознательно выбрать своим страховщиком ПФР, он спросит вас, в какую именно управляющую компанию из списка отправить деньги. Разделить пенсионные деньги между несколькими управляющими компаниями нельзя, можно выбрать только одну, причем самостоятельно — варианта «по умолчанию» здесь нет.

Я выбрал страховщиком ПФР, самостоятельно определил управляющую компанию для своих пенсионных накоплений и считаю это самым выгодным вариантом.

Преимущества УК

Когда вы сознательно выбрали ПФР и УК, у вас появляются преимущества перед клиентами негосударственных пенсионных фондов: менять УК можно чаще, доходность выше, комиссии ниже, за сохранность средств отвечают ПФР и Агентство по страхованию вкладов — АСВ.

Досрочный переход без потерь. Если вам не понравилась управляющая компания, вы вправе поменять ее на другую из реестра ПФР. Это можно делать каждый год. У клиентов НПФ так сделать не получится: если они меняют фонд чаще одного раза в пять лет, это называется досрочным переходом и им не выплачивается инвестиционный доход, ради которого они и выбирали НПФ.

Комиссии ПФР ниже. Страховщики управляют вашими деньгами не бесплатно. Они берут с вас деньги. Сначала свою долю берет УК — эта комиссия одинакова и для ПФР, и для негосударственных пенсионных фондов и составляет до 10% от инвестиционного дохода. Потом вы платите самому страховщику: ПФР ежегодно берет до 1,1% от суммы ваших накоплений, а НПФ — до 1,5%. Кажется, что разница в десятые доли процента незаметна, но, когда до пенсии двадцать или тридцать лет, сумма получается ощутимой.

Накопительная пенсия появилась у меня в 2009 году. Я подсчитал, что за предыдущие девять лет в ПФР уже сэкономил на комиссии 6000 Р . Теперь эти деньги тоже работают и дают инвестиционный доход.

Сейчас на моем счете 100 000 Р , и я прикинул, сколько еще сэкономлю, если останусь клиентом ПФР, а доходность в среднем будет 10% годовых. За год разница составит 400 Р — немного, но эти деньги останутся на счете и принесут дополнительную доходность. Из-за этого на второй год разница будет уже 900 Р , а на третий год — полторы тысячи. Через 20 лет за счет разницы в комиссии страховщика я выиграю 38 200 Р .

Доходность УК выше, чем у НПФ. Так происходит, потому что НПФ делит пенсионные накопления между управляющими компаниями, как захочет. Какая-то компания сработает хуже, какая-то лучше, а фонд начислит вам их средний результат. Общая средняя доходность всегда ниже, чем у лидера.

Кроме доходности, у НПФ могут быть и другие причины выбора управляющей компании. Например, фонд традиционно работает с этой УК и не меняет ее, несмотря на низкий результат.

В ПФР вы сами выбираете одну из УК и следите, какой инвестдоход она дает. Не понравится, поменяете — так сможете работать только с лидером.

Я выбрал УК в 2008 году, но деньги стали работать только с 2009 года. С этого момента среднегодовая доходность моей управляющей компании — 16%. Я сравниваю среднегодовую доходность только с момента перехода туда моих накоплений — то, что было раньше, моей пенсии не касается. У НПФ средняя доходность с 2009 года — 10%.

К 2018 году моя управляющая компания заработала для своих клиентов 144% за счет доходности и меньшей комиссии. Негосударственные пенсионные фонды за тот же срок в среднем заработали по 90%.

Сколько можно было заработать в УК и НПФ с 2009 по 2017 год

| Моя УК | НПФы в среднем | |

|---|---|---|

| Начальная сумма | 100 000 Р | 100 000 Р |

| Итоговая сумма | 244 000 Р | 190 000 Р |

Гарантии. В случае банкротства НПФ деньги вернет Агентство по страхованию вкладов, но не полностью. АСВ покрывает убытки до номинала пенсионных накоплений. Номинал — это средства от работодателей, перечисленные за период трудовой деятельности. Инвестдоход АСВ не возмещает.

В случае банкротства управляющей компании ее будет спасать Пенсионный фонд России. ПФР не хочет проблем, поэтому совместно с Центробанком отбирает УК по конкурсу и каждые пять лет отсеивает слабые через стресс-тест. Поэтому вложить пенсионные накопления можно только в надежную компанию.

Если обанкротится сам ПФР, убытки покроет Агентство по страхованию вкладов, как и в случае с НПФ. Поскольку Пенсионный фонд — бюджетная организация, я рассчитываю, что ему поможет госбюджет, поэтому гарантий больше.

Выплаты. Когда клиент НПФ выйдет на пенсию, он будет получать пенсию в двух местах: фиксированную выплату и страховую часть в Пенсионном фонде России, а накопительную пенсию — в НПФ. У негосударственного пенсионного фонда может не быть филиала в городе, где живет пенсионер, и придется искать, куда и как подать заявление. Если пенсионер знает это, он все равно будет обращаться за пенсией в два места — потребуется больше времени. Получать деньги пенсионер тоже будет двумя частями: одна сумма из ПФР, другая из НПФ.

Клиенты УК получают все части пенсии в ПФР, поэтому искать фонд не надо, обе выплаты можно оформить в одном месте, и приходить они будут одновременно.

Почему выбрать УК лучше, чем перейти в НПФ

| УК | НПФ | |

|---|---|---|

| Доходность | 16% в моей УК | 10% у лучших НПФ |

| Комиссия за работу | 1,1% от накоплений | 1,5% от накоплений |

| Поменять без потерь | Раз в год | Раз в пять лет |

| Гарантии | АСВ и госбюджет | АСВ |

| Выплаты | Вся пенсия через ПФР | Страховая пенсия через ПФР, накопительная через НПФ |

Индивидуальный пенсионный капитал

С 2020 года у частных управляющих компаний (ЧУК) может появиться еще одно преимущество. Сейчас правительство готовит законопроект об индивидуальном пенсионном капитале (ИПК). Это будет аналог накопительной пенсии, только отчисления на него будут брать не с работодателя, а с зарплат. Граждане заплатят от 3 до 6% своей зарплаты, но и работодатели меньше отчислять не станут.

В текущем варианте законопроекта ИПК вводят только для клиентов НПФ и государственной управляющей компании ПФР — то есть для УК ВЭБ. Эти люди смогут отказаться от дополнительных отчислений, но для этого придется написать заявление. Клиентов ЧУК индивидуальный пенсионный капитал не коснется еще 5 лет — им не надо будет сразу куда-то идти, чтобы отказаться от него.

Не путайте ИПК (индивидуальный пенсионный капитал), с индивидуальным пенсионным коэффициентом (страховым баллом) — о нем я писал выше.

Как выбрать УК

С 30 октября 2018 года в ПФР осталась 21 управляющая компания. Этот список не изменится в течение следующих пяти лет. Чтобы понять, какую управляющую компанию выбрать, обратите внимание на их доходность, клиентоориентированность и инвестиционные портфели.

Доходность. Пенсионный фонд и Центробанк уже отсеяли ненадежные УК, поэтому наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите среднюю доходность за предыдущие 3, 5 и 10 лет. Хорошая доходность для управляющей компании — это 10—12% годовых в среднем за десять лет. За меньший срок компания тоже должна показывать результаты, близкие к этим цифрам.

Насколько прирастают накопления, нагляднее видно по другому показателю — накопленной доходности. Например, накопленная доходность в 100% означает, что средства выросли в 2 раза, 200% — в 3 раза.

Клиентоориентированность. Также важна готовность сотрудников компании помочь во всех вопросах по обязательному пенсионному страхованию. Грамотный ответ может сэкономить деньги и время. Например, консультанты из УК бесплатно помогают вернуть средства тем, кого тайно перевели в НПФ недобросовестные агенты. Юристы берут за такую консультацию от 30 до 60 тысяч рублей.

Инвестиционные портфели. Некоторые управляющие компании предлагают на выбор несколько инвестиционных портфелей. В одной и той же УК человек может выбрать агрессивный или консервативный тип управления накопительной пенсией.

При агрессивном типе деньги инвестируют в более доходные и рискованные активы, например в акции международных компаний. При консервативном типе управляющая компания вкладывает только в надежные инструменты, например в государственные ценные бумаги. Для тех, кому доходность важнее надежности, подходит первый тип портфелей, и наоборот.

УК ВЭБ предлагает два портфеля — «Расширенный» и «Государственных ценных бумаг» (ГЦБ). Расширенный инвестиционный портфель — это агрессивная стратегия, а ГЦБ — консервативная. Молчуны находятся в расширенном портфеле, а в консервативный перешли те, кто сознательно выбрал эту управляющую компанию.

Пока разница по доходности между портфелями символическая: на периодах в 3, 5, 7 и 10 лет видно, что в кризисы больше проседает агрессивная часть, а после них — консервативная.

Моя УК предлагает только один инвестпортфель, поэтому передо мной выбор не стоял.

Как перейти

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

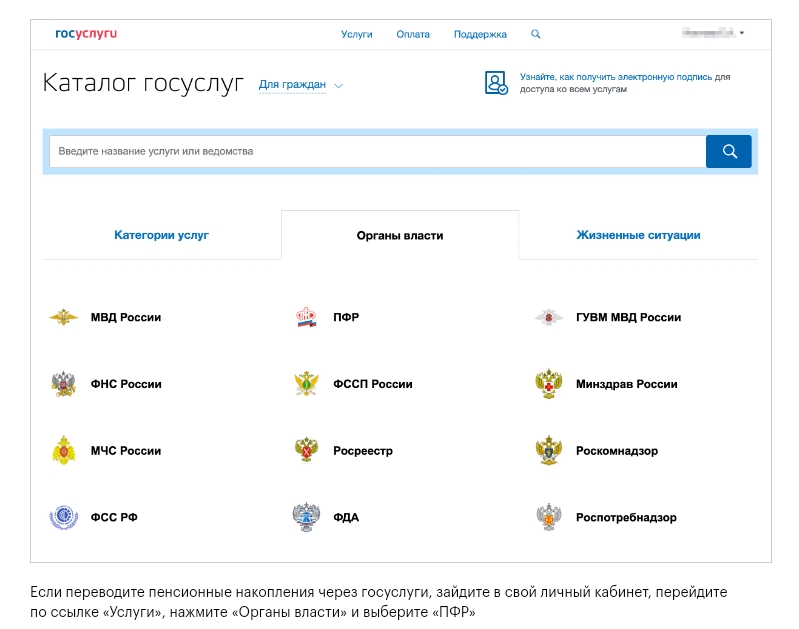

Если переводите пенсионные накопления через госуслуги, зайдите в свой личный кабинет, перейдите по ссылке «Услуги», нажмите «Органы власти» и выберите «ПФР»

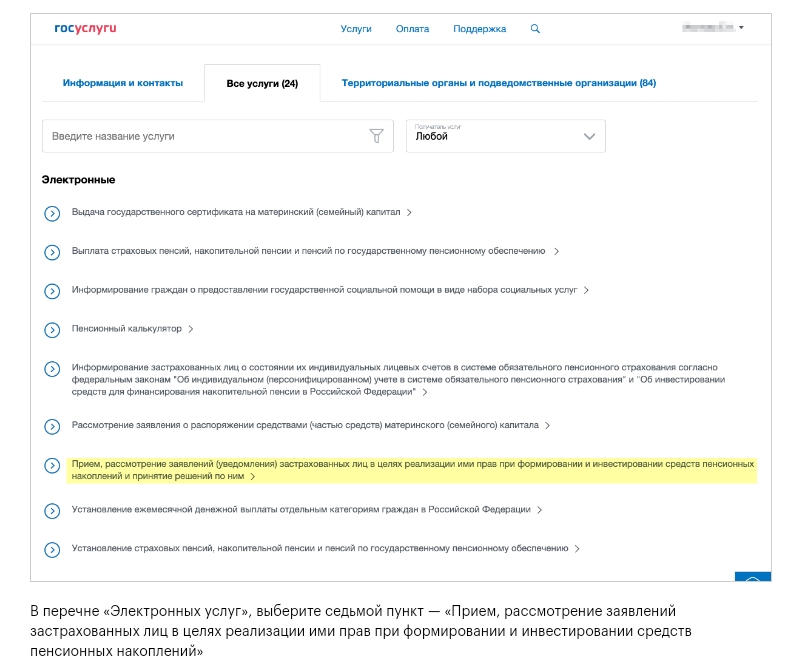

В перечне «Электронных услуг», выберите седьмой пункт — «Прием, рассмотрение заявлений застрахованных лиц в целях реализации ими прав при формировании и инвестировании средств пенсионных накоплений»

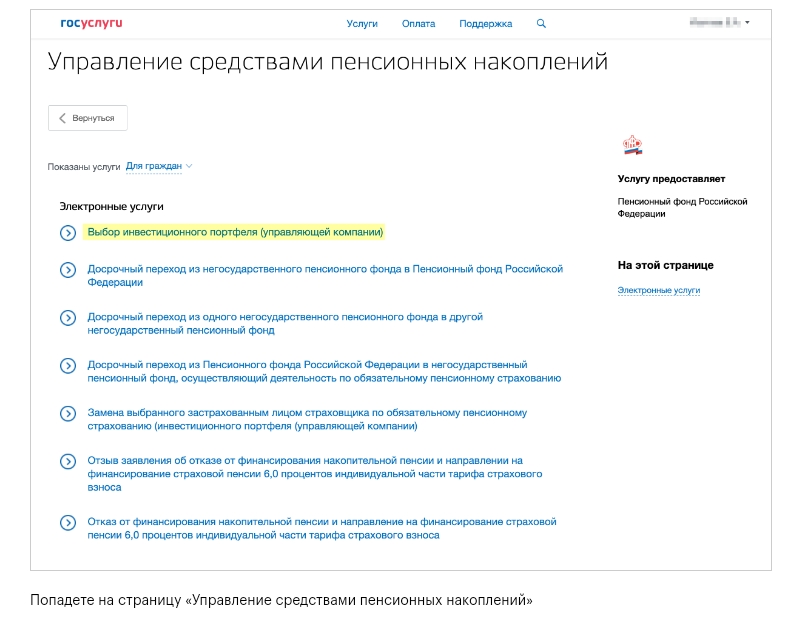

Попадете на страницу «Управление средствами пенсионных накоплений»

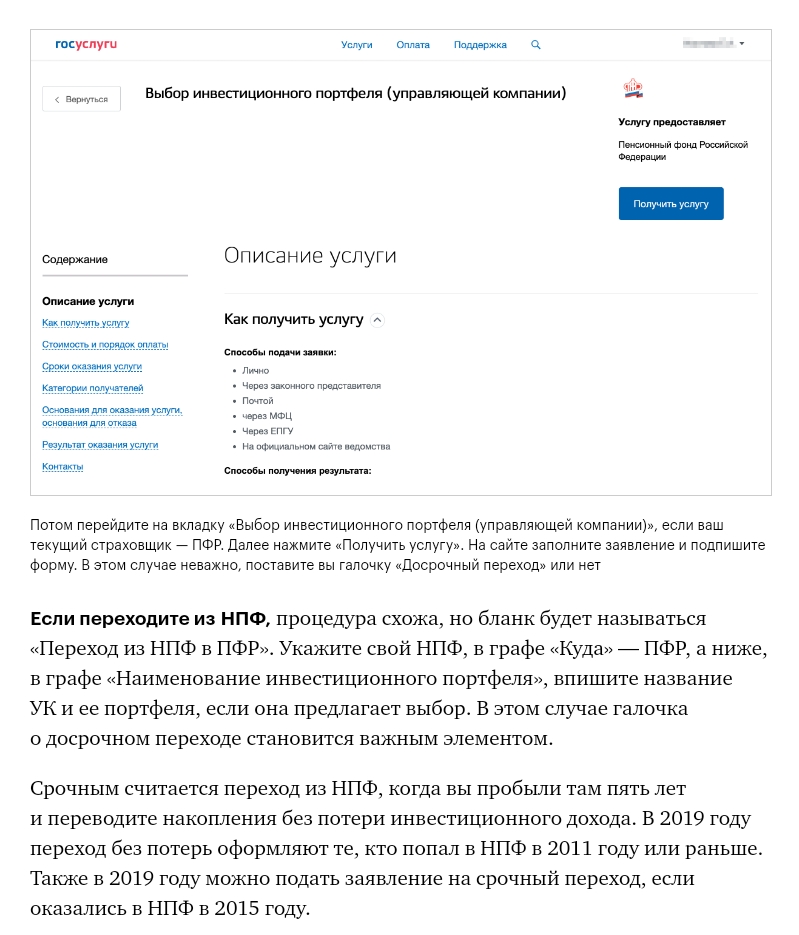

Потом перейдите на вкладку «Выбор инвестиционного портфеля (управляющей компании)», если ваш текущий страховщик — ПФР. Далее нажмите «Получить услугу». На сайте заполните заявление и подпишите форму. В этом случае неважно, поставите вы галочку «Досрочный переход» или нет

Если переходите из НПФ, процедура схожа, но бланк будет называться «Переход из НПФ в ПФР». Укажите свой НПФ, в графе «Куда» — ПФР, а ниже, в графе «Наименование инвестиционного портфеля», впишите название УК и ее портфеля, если она предлагает выбор. В этом случае галочка о досрочном переходе становится важным элементом.

Срочным считается переход из НПФ, когда вы пробыли там пять лет и переводите накопления без потери инвестиционного дохода. В 2019 году переход без потерь оформляют те, кто попал в НПФ в 2011 году или раньше. Также в 2019 году можно подать заявление на срочный переход, если оказались в НПФ в 2015 году.

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2019 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах , пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет. При досрочном переходе вы теряете инвестиционный доход за незавершенную пятилетку. Чтобы не распутывать все это самостоятельно, позвоните в свой фонд и узнайте, будет ли у вас досрочный переход и потери из-за него.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

Чтобы получить выписку через госуслуги, нажмите «Извещение о состоянии лицевого счета в ПФР» → «Получить услугу» → «Показать сведения полностью»

В выписке будет сказано, с какого времени вы находитесь у текущего страховщика

Читайте также: