Каким компаниям разрешено управлять пенсионными накоплениями

В связи с последними событиями, связанными с реформированием текущей пенсионной системы в Российской Федерации, многие граждане начали большее внимание уделять вопросам, связанным с их выплатами в будущем.

В большей степени это касается лиц старшего возраста, которым осталось до выхода на заслуженный отдых не так много времени. Однако и для граждан относительно молодых пенсионная тематика стала представлять значительный интерес.

Бесплатно по России

Людей, в первую очередь, беспокоит размер будущей пенсии и то, смогут ли они поддерживать в старости привычный для себя уровень жизни, связанный с их нынешней финансовой обеспеченностью. Ведь ни для кого не секрет, что пенсионные выплаты в России довольно низкие, а их средний уровень значительно ниже, чем размер усредненной заработной платы.

Однако законом предусмотрены механизмы того, как их можно увеличить. Одним из них является перевод накопительной части пенсии в негосударственный пенсионный фонд (НПФ).

Что такое НПФ

Пенсионная система в нашей стране основана на принципах обязательного страхования. На практике это выражается в том, что за каждого работающего гражданина в адрес Пенсионного фонда России, являющегося, по сути, основным страховщиком по ОПС, периодично вносятся денежные взносы. Обязанность по их перечислению лежит на работодателе.

Сумма взносов зависит от размера официальной заработной платы, составляя 22% от нее. Следует учесть, что эта сумма направляется на формирование пенсии работника не вся целиком. Так, 6% идет на текущие нужды ПФР. Это солидарный тариф.

Остальные 16% и направляются на пенсию. При этом большая часть работающего населения вправе выбрать то, каким образом она будет формироваться. Так, гражданин может решить, что все 16% пойдут в счет страховой пенсии.

А может выбрать вариант, что наравне со страховой (10%) будет формироваться и накопительная (6%). Он предусмотрен не для всех граждан, а только для тех, которые приняли решение об этом. Кроме этого, формирование накопительной пенсии за счет страховых взносов невозможно для лиц, которые были рождены до 1967 года.

О том, каким образом распорядиться накопительной частью, работающий гражданин также принимает решение самостоятельно, однако в рамках предложенных законом альтернатив. Так, он может оставить ее в ПФР или перевести в негосударственный фонд. Под последним следует понимать частную структуру, которая осуществляет деятельность по обязательному пенсионному страхованию граждан на договорных основах.

НПФ, в который переводятся денежные средства на накопительную часть, аккумулирует их и вкладывает в различные проекты, то есть осуществляет инвертирование. Полученный с этого доход позволяет значительно увеличить размер пенсии в дальнейшем.

Накопительная пенсия может формироваться не только из страховых взносов, но и за счет добровольных перечислений граждан, суммы материнского капитала, направленного на эти цели, а также в рамках программы софинансирования, которая на данный момент заморожена.

Сегодня на этом рынке представлено большое количество НПФ, выбрать среди которых наиболее надежный и выгодный – довольно непростая задача.

Перечень НПФ в России

Ниже мы рассмотрим 10 наиболее надежных негосударственных пенсионных фондов по версии РА. Он актуален на период с 2018 по начало 2019 года.

НПФ «Сбербанка»

Этот фонд один из старейших в России, он был основан еще в 1995 году. Учредителем, как и следует из его названия, является «Сбербанк России». Согласно открытым источникам клиентами НПФ Сбербанка являются чуть менее 8 млн. человек, а объем активов почти 480 млрд. рублей. Кроме этого, фонд показывает наилучшую доходность. За предыдущие периоды она составила более 10%.

«ВТБ Пенсионный фонд»

«ГАЗФОНД пенсионные накопления»

Данный фонд был образован совсем недавно, только в 2017 году. Произошло это в результате выделения его из НПФ «ГАЗФОНД», который расположился ниже в перечне. В 2019 году его капитализация составила более 500 млрд. рублей, что придает ему статус одного из крупнейших в стране.

«ГАЗФОНД»

Является также одним из старейших фондов в стране, основанным в 1994 году. Акционерами НПФ является многие структуры, формирующие газовую отрасль, в том числе госкорпорация «Газпром». По объему активов являлся крупнейшим в стране.

АО «НПФ НЕФТЕГАРАНТ»

Основным владельцем фонда выступает госкорпорация «Роснефть». НПФ известен тем, что является правопреемником по обязательствам другого крупного фонда – «Согласие», который был присоединен к нему в конце 2018 года. На данный момент более 1,6 миллиона человек хранят здесь свою накопительную пенсию.

НПФ «Атомгарант»

Фонд присутствует на рынке пенсионного страхования более двух десятилетий. Основным акционером выступает АО «Концерн Росэнергоатом».

«Национальный» НПФ

Был создан в 1997 году для обеспечения пенсиями работников «Татнефти». «Национальный НПФ» — один из крупнейших фондов, среди образованных в регионах. Акционерами выступают крупнейшие татарстанские промышленные и финансовые организации, однако на данный момент головной офис находится в Москве.

«Альянс»

Данный НПФ был создан в 2004 году. Основным акционером является ПАО «Ростелеком», участие государства в котором составляет более 53%. Надежность фонда подтверждена многочисленными экспертными оценками.

«Алмазная осень»

Один из самых первых фондов, который был создан в 1995 году. Крупнейший акционер – ПАО «АК Алроса», являющееся мировым лидером по добыче природных алмазов. НПФ располагает активами в почти 30 млрд. рублей со среднегодовой доходностью за последние три года в 9,69%.

АО «НПФ Сургутнефтегаз»

Был создан в 1995 году для нужд работников ОАО «Сургутнефтегаз», остающимся основным акционером фонда и поныне. НПФ обладает активами в 26 млрд. рублей и входит в число крупнейших организаций, оказывающих услуги в сфере негосударственного пенсионного страхования.

Какой НПФ лучше выбрать

Выбирая негосударственный пенсионный фонд, не следует торопиться или сразу поддаваться на уговоры агентов. Важно провести тщательный анализ организации, которой следует доверить будущую пенсию. Выбор же можно осуществить по критериям, указанным далее.

Когда был создан

Очевидно, что чем раньше НПФ был организован, тем больше у его руководства практического опыта управления пенсионными накоплениями. Кроме этого, высокую оценку по этому критерию заслуживают организации, образованные в 90-е годы. Это свидетельствует о том, что, несмотря на экономическую турбулентность тех лет, фонд смог сохраниться, имея на данный момент опыт работы в кризисных условиях.

Учредители фонда

Предпочтение следует отдавать НПФ, которые в качестве учредителей имеют крупные компании, в том числе финансовые и ресурсные, что в российских условиях является актуальным. Таким образом, надежность фонда обеспечивается за счет многомиллиардных активов головных компаний.

Доходность

Собственно, именно получение инвестиционного дохода и является причиной того, что граждане размещают накопительную пенсию в НПФ. Ознакомиться с этим показателем можно из данных ЦБ, размещаемых на сайте регулятора.

Уровень надежности

Рейтинговые агентства анализируют показатели деятельности НПФ по нескольким критериям, где, кроме надежности, рассматриваются:

- капитализация;

- количество клиентов;

- объем текущих пенсионных выплат.

Прозрачность деятельности

В соответствии с действующим законодательством негосударственные фонды обязаны публиковать информацию о текущей деятельности на своих официальных сайтах. Кроме этого, многие НПФ предлагают зарегистрировать личный кабинет, где клиент может ознакомиться с состоянием своих накоплений и иной конфиденциальной информацией.

НПФ или ПФР

Ответить на этот вопрос однозначно нельзя. Здесь следует отметить, что рисков, связанных с потерей пенсионных накоплений при ликвидации или банкротстве фонда, нет. Если НПФ прекращает свое существование, то все средства, которые там находятся, переходят в ведение ПФР.

В то же время следует понимать, что деятельность негосударственного фонда связана с риском. НПФ не может гарантировать доходность как таковую, тогда как в ПФР накопления периодически индексируются. В то же время размер прибавки крайне мал и не покрывает даже показатель реальной инфляции. В этой связи выгоднее размещать накопительную пенсию в НПФ, который имеет высокий уровень надежности и хорошие показатели доходности.

Выбирая негосударственный пенсионный фонд, граждане могут не бояться за свои накопления, поскольку они застрахованы. Однако следует внимательно отнестись к выбору фонда. Этих организаций довольно много, поэтому остановиться следует на том НПФ, который является наиболее надежным и имеет продуманную инвестиционную политику, обеспечивающую высокую доходность.

Полезное видео

На что обращать внимание при выборе НПФ смотрите в видео-сюжете:

Ранее Президентом РФ был подписан и введен в действие Федеральный закон № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». В соответствии с ним каждый гражданин, осуществляющий трудовую деятельность, должен быть зарегистрирован в этой системе и каждому должен быть присвоен индивидуальный страховой номер (СНИЛС).

После пенсионной реформы 2015 года произошло разделение основной трудовой пенсии на две независящие друг от друга — страховую и накопительную.

- При формировании накопительной выплаты необходимо выбрать надежного страховщика, который передаст в распоряжение управляющей компании пенсионные накопления граждан. В свою очередь данная компания обязуется приумножать средства за счет инвестирования.

- В настоящее время страховщиком является Пенсионный фонд России, но наравне с государственным фондом им может быть и негосударственный фонд или управляющая компания.

- Также гражданин имеет право сменить своего страховщика. При смене пенсионного фонда делать это лучше один раз в пять лет, чтобы не потерять инвестиционный доход. А вот менять управляющую компанию можно каждый год.

Пенсионная реформа 2015 года

До изменений в пенсионной системе в 2015 году в нашей стране существовала трудовая пенсия, которая состояла из двух частей:

- страховой;

- накопительной.

С января 2015 года эти части стали отдельными самостоятельными видами пенсий. И одна, и другая устанавливается гражданину по достижении пенсионного возраста, но каждая из них рассчитывается по своей формуле.

Граждане вправе выбрать:

Страховое обеспечение назначается пенсионеру при соблюдении особых условий и состоит из суммы пенсионных баллов (ИПК), имеющих свою стоимость, и фиксированной выплаты.

В соответствии со статьей 7 Федерального закона № 424-ФЗ от 29.12.2013 года накопительная пенсия зависит от суммы средств пенсионных накоплений, которые учитываются в специальной части лицевого счета. Размер данного обеспечения при его установлении рассчитывается по формуле:

- НП — сама накопительная пенсия;

- ПН — сумма пенсионных накоплений;

- Т — время (количество месяцев) в течение которого планируется выплата.

На накопительную пенсию могут рассчитывать те граждане, кому положена страховая выплата (в том числе досрочно), и кто имеет на своем счете пенсионные накопления.

Способы управления пенсионными накоплениями

Уплаченные за застрахованных лиц взносы в зависимости от способа формирования пенсии могут накапливаться на индивидуальном счете, становясь пенсионными накоплениями. Эти взносы могут быть перечисленных как страхователем (работодателем), так и самостоятельно гражданином в рамках Программы государственного софинансирования. В любом случае накопления необходимо передать в управление. Сделать это можно выбрав страховщика:

- ПФР — государственный Пенсионный фонд России;

- НПФ — негосударственный пенсионный фонд.

При выборе ПФР также важно определиться, какой управляющей компании (УК) можно доверить:

- УК, с которой у ПФР заключен договор доверительного управления;

- ГУК (государственная УК) — Внешэкономбанк.

Формировать накопительную пенсию могут граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года соответствующий выбор, а также лица, за которых с 1 января 2014 года начислялись взносы на ОПС в течение пяти лет с момента первой уплаты взносов (или до 23 лет, если по истечении 5 лет они не достигли данного возраста).

Формирование накопительной пенсии в негосударственных пенсионных фондах (НПФ)

Сделать выбор в пользу формирования накопительной пенсии в негосударственном пенсионном фонде — это, по сути, отказаться от услуг ПФР. В этом случае НПФ учитывает и выплачивает данный вид пенсии.

Распоряжаться (инвестировать) накоплениями самостоятельно негосударственный фонд не может (п. 10 ст. 25 закона от 07.05.1998 N 75-ФЗ), поэтому он без ведома гражданина выбирает частную управляющую компанию. Другими словами, при доверии пенсионных накоплений в НПФ застрахованное лицо не вправе выбирать УК, которая будет управлять его средствами.

Чтобы перевести свои накопления из ПФР в негосударственный пенсионный фонд, нужно:

- заключить с выбранным НПФ договор об обязательном пенсионном страховании;

- обратиться в ПФР с заявлением о формировании накопительной пенсии в выбранном НПФ.

Также застрахованное лицо имеет право перейти из одного негосударственного пенсионного фонда в другой, сделать это можно один раз в год. Однако рекомендуется менять пенсионный фонд не ранее, чем один раз в пять лет, чтобы не потерять инвестиционные средства; менять фонд реже нецелесообразно, так как весь инвестиционный доход «сгорает».

В любом случае, подать заявление необходимо до 31 декабря текущего года, тогда в следующем году все права будут переведены новому страховщику.

Формирование пенсионных накоплений в управляющей компании (УК)

Помимо НПФ гражданин может формировать свои накопления в частной или государственной управляющей компании (ГУК):

- частная УК выбирается из числа компаний, с которыми Пенсионный фонд РФ заключил договоры доверительного управления в зависимости от итогов конкурса Минфина РФ;

- гражданин может выбрать и ГУК — Внешэкономбанк, а также инвестиционный портфель, в соответствии с которым будут инвестироваться пенсионные средства. Также в ГУК поступают ранее сформированные накопления «молчунов», т.е. граждан, которые не предпринимали никаких действий по выбору УК или НПФ.

Любой из этих компаний застрахованное лицо может доверить формирование своей будущей пенсии. В отличие от негосударственного пенсионного фонда ПФР дает гражданам право выбирать, какой УК доверить свои накопления и по какой схеме будут инвестироваться его пенсионные средства (при выборе инвестиционного портфеля).

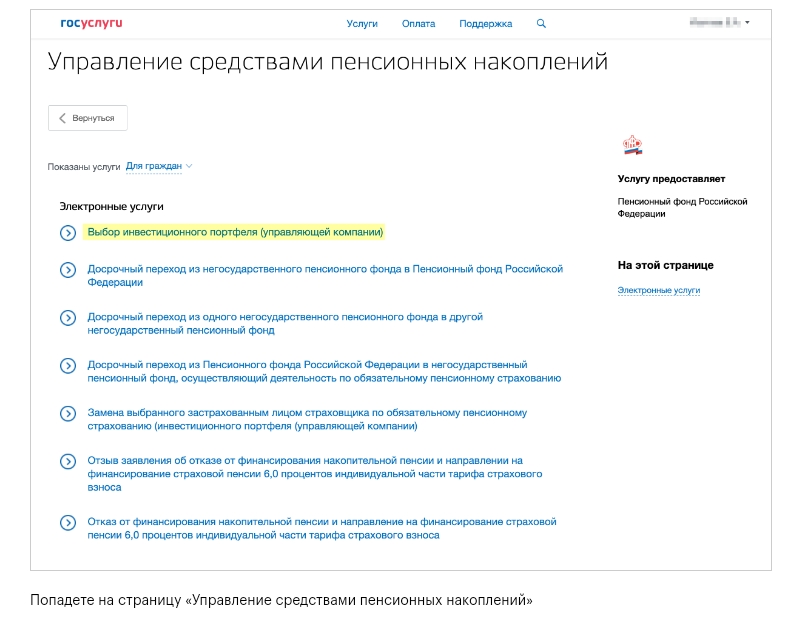

Выбор инвестиционного портфеля

Государственная управляющая компания Внешэкономбанк занимается инвестированием средств застрахованных лиц. В соответствии с Федеральным законом № 182-ФЗ от 18.07.2009 года ГУК обязан вкладывать пенсионные накопления застрахованных лиц в инвестиционные портфели. При выборе данной компании граждане имеют право выбрать один из двух предлагаемых портфелей. Для этого необходимо подать соответствующее заявление в ПФР. В настоящее время предусмотрено два вида инвестиционных портфелей ценных бумаг — базовый и расширенный.

Базовый инвестиционный портфель включает в себя:

- государственные ценные бумаги Российской Федерации;

- облигации отечественных компаний с государственными гарантиями.

Расширенный инвестиционный портфель состоит из:

- государственных ценных бумаг РФ;

- гарантированных РФ ценных бумаг отечественных компаний;

- банковских депозитов, как в рублях, так и в иностранной валюте;

- ипотечных ценных бумаг;

- облигаций международных финансовых организаций.

Средства граждан, которые имеют пенсионные накопления и не заключали договор ни с какими УК и НПФ, автоматически инвестируются в расширенном инвестиционном портфеле.

Инвестирование средств пенсионных накоплений

Согласно Федеральному закону № 111-ФЗ от 24 июля 2002 года в Российской федерации все средства, которые формируются на лицевом счете гражданина в накопительную пенсию, постоянно инвестируются на финансовом рынке. От результатов инвестирования зависит доходность пенсионных накоплений, однако не исключены и убытки.

В соответствии со статьей 26 Федерального закона № 111-ФЗ от 24 июля 2002 года к таковым относятся:

- государственные ценные бумаги РФ и ее субъектов;

- акции в форме ОАО и облигации российских эмитентов;

- депозиты в рублях и в иностранной валюте в кредитных организациях и так далее.

Доходами от инвестирования являются дивиденды и проценты по ценным бумагам и банковским депозитам, а также прочие виды доходов от операций по инвестированию средств пенсионных накоплений.

При выборе способа формирования будущего пенсионного обеспечения следует помнить и о том, что в отличие от страховой выплаты, которая ежегодно индексируется государством, накопительная индексации не подлежит и от инфляции не защищена.

Что такое «доверительное управление»?

Согласно статье 18 Федерального закона № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в РФ» ПФР передает управляющей компании средства пенсионных накоплений в доверительное управление. В свою очередь УК обязуется управлять активами инвестора на фондовом рынке.

Между ПФР и УК заключается договор в письменной форме, который содержит индикатор финансового рынка. Данный индикатор применяется для определения эффективности управления накоплениями и утверждается в соответствии с методикой Банка России. Срок договора должен составлять не более 15 лет.

В соответствии с договором доверительного управления УК от своего имени заключает сделки на рынке ценных бумаг. Данные сделки должны быть проведены в интересах клиента. От этого зависит вознаграждение компании, которое представляет собой часть прибыли или процент от стоимости активов.

Заключение договора доверительного управления между НПФ и УК

Законодательством РФ разрешено заключение договора доверительного управления между НПФ и УК. Согласно этому договору негосударственные фонды размещают средства накоплений через управляющую компанию.

Данный договор обязательно должен содержать ряд условий, установленных Банком России. В соответствии со статьей 36.13 Федерального закона № 75-ФЗ от 7 мая 1998 года требованиями к договору доверительного управления пенсионными накоплениями является наличие индикатора финансового рынка и инвестиционной декларации. Также договор обязательно должен быть заключен в письменной форме.

После заключения договора в течение трех рабочих дней негосударственный фонд обязан уведомить об этом Банк России.

С 30 октября 2018 года в ПФР осталась 21 управляющая компания. Этот список не изменится в течение следующих пяти лет. Чтобы понять, какую управляющую компанию выбрать, обратите внимание на их доходность, клиентоориентированность и инвестиционные портфели.

Доходность. Пенсионный фонд и Центробанк уже отсеяли ненадежные УК, поэтому наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите среднюю доходность за предыдущие 3, 5 и 10 лет. Хорошая доходность для управляющей компании — это 10—12% годовых в среднем за десять лет. За меньший срок компания тоже должна показывать результаты, близкие к этим цифрам.

Насколько прирастают накопления, нагляднее видно по другому показателю — накопленной доходности. Например, накопленная доходность в 100% означает, что средства выросли в 2 раза, 200% — в 3 раза.

Клиентоориентированность. Также важна готовность сотрудников компании помочь во всех вопросах по обязательному пенсионному страхованию. Грамотный ответ может сэкономить деньги и время. Например, консультанты из УК бесплатно помогают вернуть средства тем, кого тайно перевели в НПФ недобросовестные агенты. Юристы берут за такую консультацию от 30 до 60 тысяч рублей.

Инвестиционные портфели. Некоторые управляющие компании предлагают на выбор несколько инвестиционных портфелей. В одной и той же УК человек может выбрать агрессивный или консервативный тип управления накопительной пенсией.

При агрессивном типе деньги инвестируют в более доходные и рискованные активы, например в акции международных компаний. При консервативном типе управляющая компания вкладывает только в надежные инструменты, например в государственные ценные бумаги. Для тех, кому доходность важнее надежности, подходит первый тип портфелей, и наоборот.

УК ВЭБ предлагает два портфеля — «Расширенный» и «Государственных ценных бумаг» (ГЦБ).

Расширенный инвестиционный портфель — это агрессивная стратегия, а ГЦБ — консервативная. Молчуны находятся в расширенном портфеле, а в консервативный перешли те, кто сознательно выбрал эту управляющую компанию.

Пока разница по доходности между портфелями символическая: на периодах в 3, 5, 7 и 10 лет видно, что в кризисы больше проседает агрессивная часть, а после них — консервативная.

Отчетность по государственной и частным УК

Моя УК предлагает только один инвестпортфель, поэтому передо мной выбор не стоял.

Как перейти

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

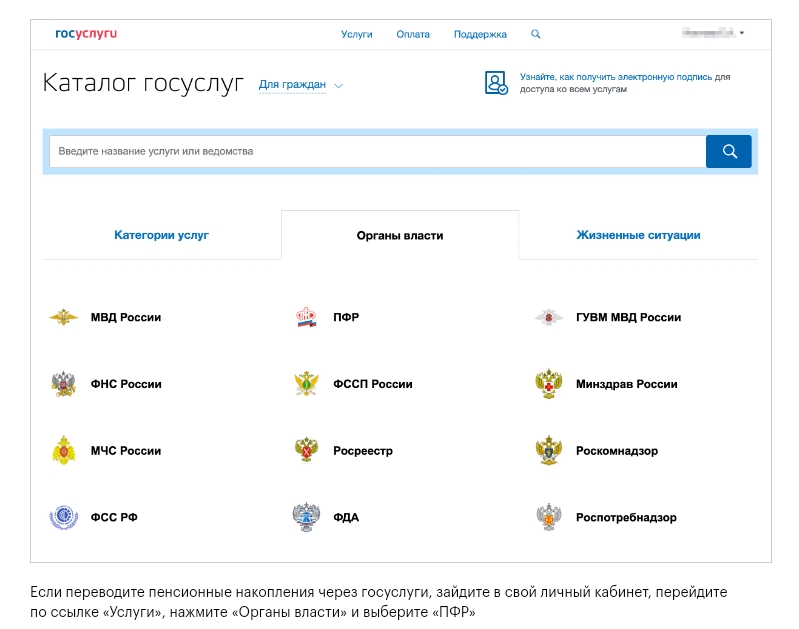

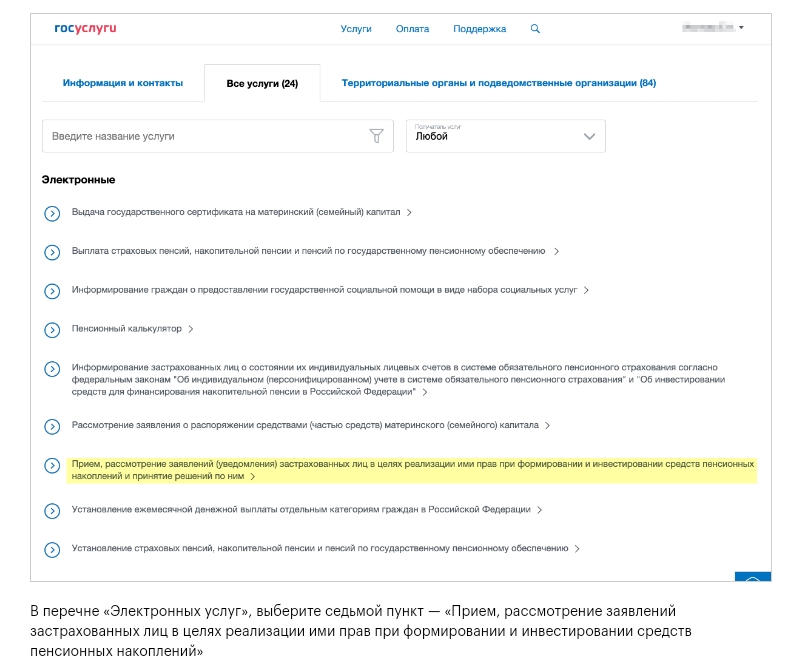

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

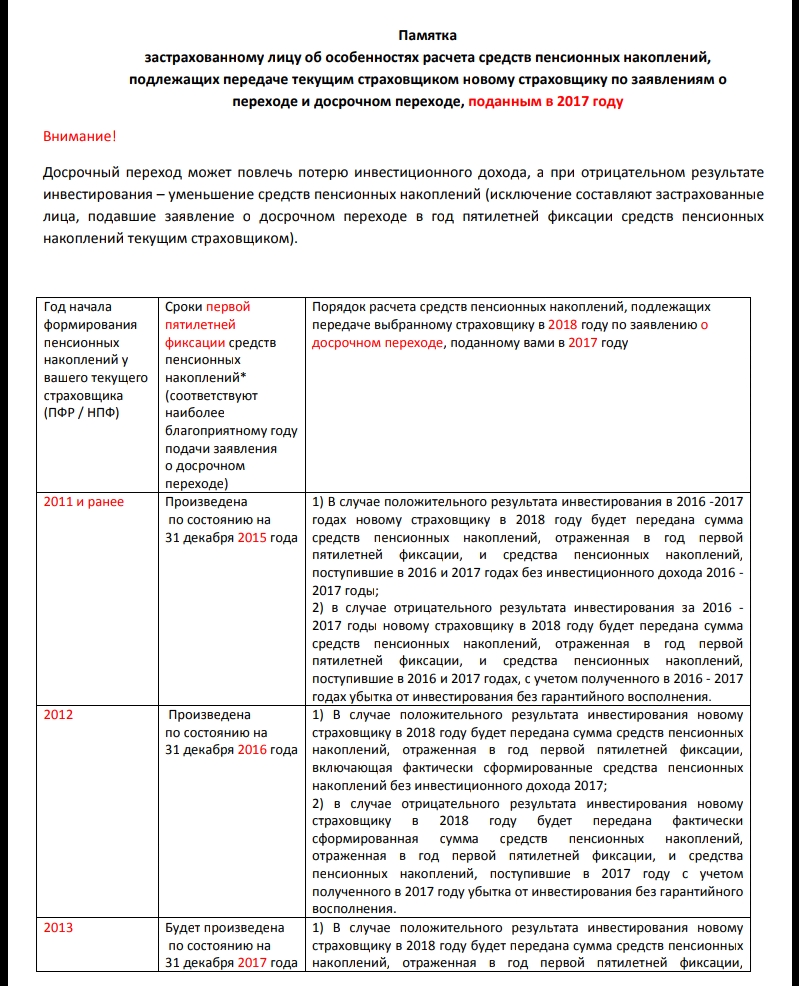

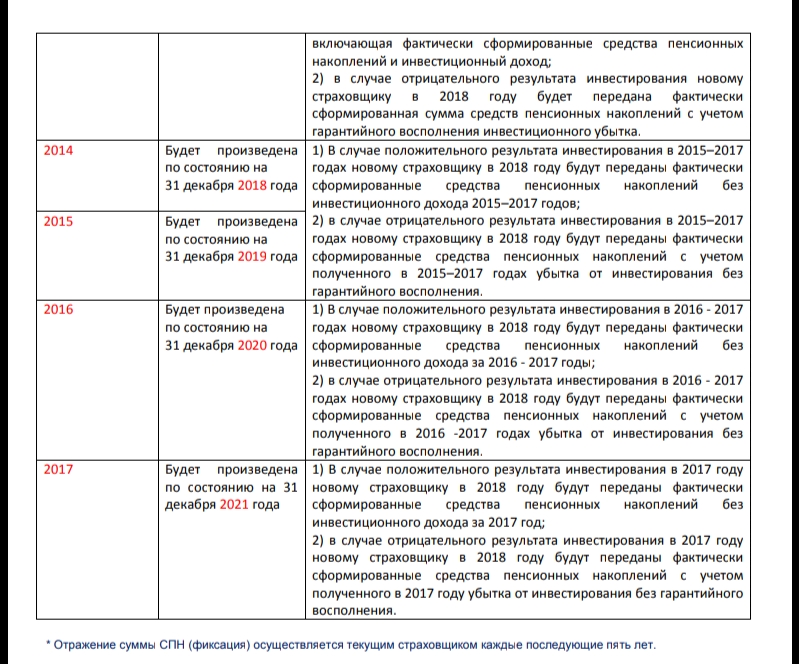

Памятка от ПФР: как считаются пенсионные накопления при передаче новому страховщику

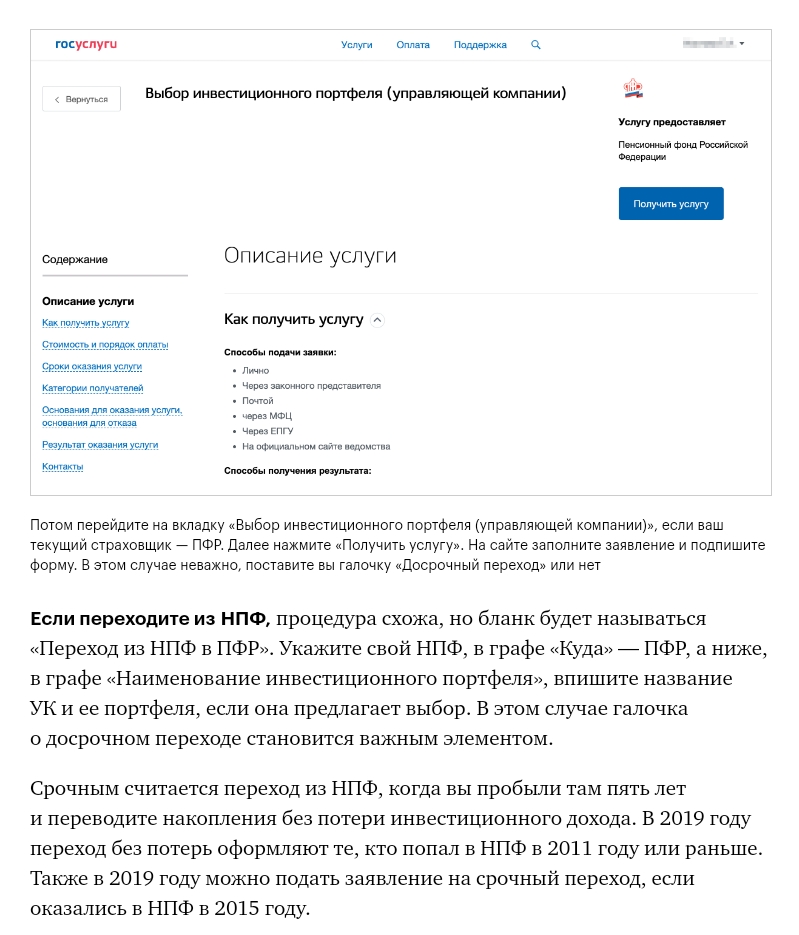

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2019 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах, пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет. При досрочном переходе вы теряете инвестиционный доход за незавершенную пятилетку. Чтобы не распутывать все это самостоятельно, позвоните в свой фонд и узнайте, будет ли у вас досрочный переход и потери из-за него.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

«Адвокатская газета» запускает социально ориентированный проект. В рамках нового раздела «АГ-эксперт» адвокаты разъясняют сложные правовые вопросы для граждан, не имеющих юридического образования.

Кому доверить управление пенсионными накоплениями?

На сегодняшний день все граждане, у которых на счете имеются пенсионные накопления, имеют право самостоятельно выбрать страховщика, который будет управлять средствами накоплений. Под страховщиками законодатель понимает государственный и негосударственные пенсионные фонды. Непосредственное управление средствами осуществляет управляющая компания (УК). Самостоятельно выбрать управляющую компанию возможно, только если накопления застрахованного лица размещены в Пенсионном фонде РФ. Если же страховщиком является негосударственный пенсионный фонд, то последний самостоятельно определяет, кому доверить управление накоплениями.

Можно ли менять страховщика?

Менять страховщика можно не чаще одного раза в год, подав соответствующее заявление в территориальный орган ПФР лично или направив иным способом. Так, можно направить заявление в форме электронного документа, порядок оформления которого определяется Правительством РФ, путем использования информационно-телекоммуникационных сетей, доступ к которым не ограничен определенным кругом лиц, либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Формы заявлений застрахованного лица о переходе и о досрочном переходе в фонд и инструкции по заполнению этих форм утверждаются Пенсионным фондом. Ознакомиться с порядком их заполнения можно на официальном сайте ПФР, в помещениях его территориальных органов, а также через Федеральную государственную информационную систему «Единый портал государственных и муниципальных услуг» или многофункциональные центры предоставления государственных и муниципальных услуг (МФЦ).

Помимо подачи заявления о переходе (или досрочном переходе), застрахованному лицу необходимо заключить договор с выбранным негосударственным пенсионным фондом. Такой договор обязательного пенсионного страхования вступает в силу с того дня, когда средства пенсионных накоплений будут зачислены на счет НПФ.

В чем разница между «срочными» и «досрочными» заявлениями о переходе в новый фонд?

Право на смену страховщика и перевод средств пенсионных накоплений, включая инвестиционный доход, гражданину предпочтительно реализовать один раз в пять лет. Такое заявление рассматривается фондом до 1 марта года, следующего за годом, в котором истекает пятилетний срок с года подачи заявления. Перевод средств выбранному страховщику осуществляется до 31 марта года рассмотрения заявления.

В свою очередь, заявление о досрочном переходе рассматривается до 1 марта года, следующего за годом подачи заявления, а перевод средств осуществляется до 31 марта того же года. Например, при подаче в 2018 г. заявления о досрочном переходе оно будет рассмотрено в 2019 г., тогда же будет осуществлен перевод денежных средств. Главный риск заключается в том, что в случае досрочного перехода новому страховщику будут переданы средства без инвестиционного дохода или гарантийного восполнения инвестиционного убытка (при их наличии) с даты последнего расчета гарантируемой суммы средств пенсионных накоплений.

Таким образом, отличия заявлений о переходе и о досрочном переходе заключаются в различных сроках их рассмотрения, сроках фактического перехода к новому страховщику и сроках перевода средств, а также в различном порядке расчета средств пенсионных накоплений, подлежащих передаче при таких переходах.

Что выбрать – управляющую компанию или негосударственный пенсионный фонд?

В случае если гражданин никогда не обращался в Пенсионный фонд с заявлением о смене страховщика или выборе управляющей компании, он автоматически формирует свои пенсионные накопления через ПФР. Инвестирует их в этом случае государственная УК Внешэкономбанк, с которой у ПФР заключен договор доверительного управления средствами пенсионных накоплений.

Разница между управляющими компаниями и негосударственными пенсионными фондами заключается в том, что если пенсионные накопления находятся в доверительном управлении первых, то учет средств пенсионных накоплений и результатов их инвестирования, назначение и выплату накопительной пенсии осуществляет Пенсионный фонд; во втором случае – выбранный гражданином негосударственный пенсионный фонд.

Примерными критериями выбора УК, в случае если накопления застрахованного лица размещены в ПФР, могут служить размер ее уставного капитала, продолжительность работы компании, показатель доходности управления, а также совокупный объем средств пенсионных накоплений граждан, находящихся в управлении. При выборе негосударственного пенсионного фонда, помимо предложенных критериев, следует обратить внимание на количество учредителей фонда и доступность предоставляемой им информации.

Информацию об основных показателях деятельности негосударственных пенсионных фондов можно получить на официальном сайте Центрального банка России, а ознакомиться с Реестром лицензий негосударственных пенсионных фондов – на сайте Пенсионного фонда. Также может оказаться полезен официальный сайт Федеральной налоговой службы России в части предоставления сведений, содержащихся в ЕГРЮЛ, об организации-страховщике. Ответственность за пенсионные накопления граждан в зависимости от выбора страховщика несет Пенсионный фонд или негосударственный пенсионный фонд.

Для повышения совокупного объема средств пенсионных накоплений граждан НПФ предлагают, как правило, более выгодные условия, нежели Пенсионный фонд. Однако, выбрав негосударственный пенсионный фонд в качестве страховщика, застрахованное лицо должно осознавать риски, например то, что такой фонд – это прежде всего «частная компания», у которой при совершении нарушений может быть аннулирована лицензия, что приведет к невозможности осуществления дальнейшей деятельности.

Что делать, если у НПФ аннулировали лицензию?

Застрахованным лицам, чьи накопления находятся в негосударственном пенсионном фонде, в случае аннулирования лицензии специальных мер принимать не нужно для того, чтобы вернуть свои денежные средства.

Начиная с даты аннулирования лицензии у действующего страховщика – негосударственного пенсионного фонда новым страховщиком в системе обязательного пенсионного страхования станет Пенсионный фонд.

При этом сумма средств пенсионных накоплений, гарантированная к передаче в ПФР, составит сумму взносов, которые были уплачены работодателями застрахованного лица, без учета инвестиционного дохода, а также средства, уплаченные в рамках Программы софинансирования и сформированные за счет материнского (семейного) капитала.

Что делать, если накопления неправомерно были переведены в НПФ?

С образованием негосударственных пенсионных фондов появились мошеннические схемы, позволяющие без ведома застрахованного лица осуществлять перевод его пенсионных накоплений из одного фонда в другой. Так, например, заявление о переходе в НПФ может быть предоставлено заемщику при оформлении кредитного договора в банке вместе с внушительным пакетом документов, которые, как правило, заемщик не читает. Или, напротив, выдача кредита ставится в зависимость от перехода заемщика в негосударственный пенсионный фонд. Обычно человек, нуждающийся в заемных средствах, подписывает предоставленное ему заявление, зачастую даже не осознавая правовых последствий своих действий.

Получить информацию о размещении своих пенсионных накоплений можно в территориальном органе ПФР. Если после обращения в пенсионный орган выяснится, что накопления были переведены в НПФ, можно вернуть их обратно в Пенсионный фонд. Для этого необходимо не позднее 31 декабря текущего года подать заявление о переводе средств пенсионных накоплений в территориальный орган ПФР по месту жительства. При желании можно остаться в этом негосударственном пенсионном фонде или перейти в другой фонд.

Помимо этого, можно обратиться с письменной претензией в негосударственный пенсионный фонд, в который был осуществлен перевод пенсионных накоплений. В ответ на претензию фонд обязан предоставить информацию об основаниях перевода накоплений. Также гражданин вправе обратиться в правоохранительные органы с заявлением о проведении проверки.

Что тормозит принятие закона о достойной старости

Совет Федерации ожидаемо вслед за Госдумой принял решение продлить «заморозку» пенсионных накоплений россиян до конца 2023 года. При этом до сих пор непонятно, какой механизм пенсионных накоплений правительство предложит работающим гражданам. Разработка закона о гарантированном пенсионном плане серьезно затянулась. Чиновники ломают головы над тем, как бы замотивировать граждан отчислять часть зарплаты в счет будущей пенсии, не нарушив при этом принцип добровольности таких взносов. Почему до сих не получается разработать инструмент для пенсионных накоплений, в чем суть будущей системы и что принятие нового закона даст работающим россиянам, «МК» рассказал первый замглавы социального комитета Совета Федерации Валерий РЯЗАНСКИЙ.

-До конца 2023 года продлевается срок «заморозки» накопительной части пенсии россиян. Многие недовольны тем, что власти лишают их шанса накопить на достойную старость. Разделяете ли вы их позицию?

-Нет, не разделяю. Копить на достойную старость можно по-разному. Для этого абсолютно не обязательно пользоваться только одним инструментарием. И вообще, что значит «заморозка»? С такой формулировкой надо быть очень осторожным. Ввести элемент накопительной пенсии — правильное решение. Изначально это делалось для того, чтобы сделать нашу пенсионную систему более устойчивой с точки зрения экономических и социальных параметров, а также чтобы люди сами могли страховую пенсию дополнить накопительной. Часть накопительной пенсии во многом зависит от самого человека, от того как он сам будет ей распоряжаться и в какие инвестиционные инструменты он будет ее вкладывать. Можно сказать, что это рождение нового для нашей страны принципа привлечения людей к формированию своей будущей пенсионной истории. Задумка очень хорошая, но она, к сожалению, была реализована в неполной мере.

-Что помешало?

-Все из-за некоторых принципов, которые были заложены в накопительной системе. Речь, в частности, о добровольности. В результате, отчисления в пенсионный фонд просто разделили на две части: накопительную и страховую. Против такой фрагментации выступали профсоюзы, да и многие работники: если часть пенсионных взносов переводить в другую форму накоплений, уменьшается страховая пенсия. Чтобы этого не получилось, нужно взять из государственного бюджета компенсацию - то есть, те деньги, которые люди недополучили и отложили в накопление на будущую старость. На текущие расходы пенсионной системы придется брать средства именно из бюджета. В целом идея правильная, но так как в свое время с бюджетом страны были трудности, это добавило сложности в пенсионном обеспечении граждан. Что такое «заморозка»? Речь о том, что мы просто перестали откладывать средства в размере 6% от зарплаты на будущий накопительный компонент. Все 22% стали отчисляться на формирование страховой пенсии. Иначе говоря, средства пошли на текущие пенсионные расходы наших граждан. «Заморозка» означает только одно — дополнительные средства, которые раньше отдавались на накопительный компонент, из текущей платежной пенсионной системы ушли, но сами деньги, которые к тому моменту уже были отложены в пенсионной накопительной системе, они есть, они работают и расписаны по каждому будущему пенсионеру персонально.

- Что это значит для конкретных людей, успевших сделать свои накопления?

- Абсолютно все пенсионные истории адресные. Те граждане, которые на момент действия законодательства, принятому по накопительному компоненту, участвовали в накоплениях, имеют полное право ими воспользоваться. С согласия работника работодатель перечислял средства либо во госкорпорацию ВЭБ, либо в управляющие компании, негосударственные пенсионные фонды. Таких пенсионных историй очень много, а средств, которые заложены в накопительную компоненту, больше 5 трлн рублей. Все эти деньги работают и находятся под контролем государства. Есть специальный закон, который определил меры по обеспечению сохранности этих средств и по тому инструментарию, каким должны пользоваться негосударственные пенсионные фонды с тем, чтобы эти взносы работали и умножались. У тех работников, которые вышли на пенсию, но накопительный компонент получился маленький, в силу того, что люди были на предельных возрастах, уже начались первые выплаты. Взносы были небольшие, поэтому и накопительная пенсия небольшая. Она является одноразовой и её выплачивают сразу, с момента наступления пенсионного возраста. Если накопленные пенсионные сбережения побольше - их выплачивают на протяжении определенного времени, например, 10 лет. Эти деньги работают и получить их можно ежемесячно, добавляя к страховой пенсии.

-То есть, термин «заморозка» к ситуации с накопительной пенсией не подходит?

-Дело не в терминах. Главное, что необходимо понять — накопления никуда не делись. Они работают и по ним уже сейчас идут выплаты. Никакой заморозки нет. Если гражданин считает, что он должен продолжать накапливать себе на пенсию, да, сейчас таким инструментом он воспользоваться не может. Но существуют другие инструменты накопления: банковские депозиты, управляющие компании, которые сплошь и рядом предлагают разные услуги. Если у человека есть «лишний» заработок и он готов откладывать и накапливать, это реально.

-Сейчас с новой силой звучат предложения в принципе отказаться в России от накопительной пенсии, оставив одну страховую. Каково ваше мнение на этот счет?

-Не надо противопоставлять накопительную и страховую системы. Они должны дополнять друг друга, поскольку каждая имеет свои плюсы. Накопительная система является наиболее справедливой к человеку: как правило, она управляется самим работником. Было бы хорошо, чтобы ему еще помогала компания, в которой он трудится, доплачивая, например, за «обет верности» этому предприятию. Таким социальным ходом фирма сможет, грубо говоря, «привязать» к себе сотрудника и докладывать деньги в его пенсионную историю. Есть еще одна причина, позволяющая назвать накопительную пенсию справедливой — все, что человек накопил, будет его. Эти деньги никто не заберет.

В действующей страховой системе есть свои недостатки и свои преимущества. Плюсы заключаются в том, что по отношению к страховым пенсионным системам ответственность государства прописана более жестко. Также есть гарантии тех инструментов, которые заложены внутри самого пенсионного законодательства, например, льготные категории граждан. Недостатки сводятся к тому, что высокооплачиваемые категории граждан, а также те, у кого большой трудовой стаж, в некотором смысле ущемлены в усреднительных коэффициентах. Поскольку все страховые средства находятся в «общем котле». Эта страховая система в большей степени справедлива к низкооплачиваемым категориям граждан, которые не работали на высоких зарплатах: работникам сельского хозяйства, библиотекарям на селе, нянечкам в детсадах. Поэтому, когда на пенсию уходит, допустим, бывшая медсестра, ей выплачивают пенсию, которая по отношению к зарплате значительно больше, чем те 22%, которые сейчас перечисляют в счет будущей пенсии. В этом сила страховой системы. Она перемешивает все взносы и в большей степени «не обижает» тех, кто получал немного, но работал долго.

-Вернемся к накоплениям. По какой причине до сих пор не получилось внести в Госдуму законопроект о гарантированном пенсионном плане? Что тормозит работу?

-Работа продолжается. Думаю, она закончится успешно и появится новый закон. В новой системе надо ответить на несколько главных вопросов. Во-первых, надо разобраться с принципом добровольности. Дело в том, что те, кто хотел бы работать с этими накоплениями, прекрасно понимают — чем дешевле будет ресурс, тем выгоднее будет с ним работать и государству, и частным инвестиционным компаниям. Действительно, это является хорошим инвестиционным ресурсом для государства. Это недорогие деньги, которые можно использовать для того, чтобы, к примеру, строить платные дороги, которые со временем окупятся, или коммерческое жилье, которое гарантированно продается, или вкладывать их в коммерческие проекты, которые заведомо дадут выгоду и государству, и компаниям. Такова мировая практика. Но, тем не менее, принцип вложения средств в пенсионную систему со стороны гражданина должен быть добровольным. Сложно человека убедить? Да, сложно. Нужна ему мотивация? Конечно, нужна. Поэтому разработать документ с учетом условий, при которых гражданин захочет вложить часть своей зарплаты в накопления, не так просто. Такой закон появится, возможно, в следующем году. 2020-й — очень тяжелый и его надо успешно закончить, а в 2021 можно смело возвращаться к этой работе.

- Проблема только в том, чтобы убедить граждан в выгодности пенсионных накоплений?

- Не только. Надо решить и другие вопросы: каким образом те накопления, которые были в старой пенсионной накопительной системе, будут учтены в новом формате, а также какие будут преимущества, ограничения и гарантии грядущих накоплений. Это сложный инструмент. Здесь нужны обсуждения специалистов и выверенные решения. Но такой закон нужен и я уверен, что он появится. Молодое поколение, те, кто только сейчас вступают в трудовые отношения, должно гарантировано использовать несколько моделей, позволяющих накопить на достойную старость. Документ требует спокойной, вдумчивой и серьезной работы. В следующем году мы ждем появления таких вариантов закона, которые уже можно будет предметно обсуждать в Госдуме и Совфеде.

Читайте также:

- Заявление в пенсионный фонд о незаконном переводе пенсионных накоплений

- Почему прекращают выплаты пенсий переселенцам

- Заявление в пенсионный для выплаты по уходу за ребенком инвалидом

- Умерший был гражданским и военным пенсионером что положено получить

- Пенсия москва сколько лет нужно прожить чтобы получить московскую пенсию