Начисление пенсионного с авансовых отчетов

Вопрос: Об обложении страховыми взносами денежных средств, выданных под отчет работнику на приобретение товаров на хозяйственные нужды, по которым своевременно не представлен авансовый отчет.

Ответ:

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 12 декабря 2014 г. N 17-3/В-609

Департамент развития социального страхования рассмотрел обращение по вопросу начисления страховых взносов в государственные внебюджетные фонды на суммы средств, выданных под отчет работнику на приобретение товаров, и сообщает свое мнение.

Из запроса следует, что работник организации получил под отчет денежные средства на хозяйственные нужды. Отчитаться и сдать неиспользованный остаток денежных средств он должен был не позднее 30 сентября 2014 года. Фактически сдал авансовый отчет и вернул остаток неиспользованных денежных средств 10 ноября 2014 года.

Частью 1 статьи 7 и статьи 8 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Федеральный закон N 212-ФЗ) установлено, что объектом обложения страховыми взносами и базой для начисления страховых взносов для плательщиков страховых взносов (работодателей) признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц, в том числе в рамках трудовых отношений, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 Федерального закона N 212-ФЗ.

В соответствии с пунктом 6.3 Указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" для выдачи наличных денег работнику под отчет (далее - подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

Исходя из положений статьи 137 Трудового кодекса Российской Федерации (далее - Трудовой кодекс) выданные под отчет денежные средства, по которым работником своевременно не представлен авансовый отчет, признаются задолженностью работника перед организацией и данные суммы могут быть удержаны из заработной платы работника. Работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

В случае если работодатель удержал из заработной платы работника вышеуказанные денежные средства на основании статьи 137 Трудового кодекса, то, по мнению Департамента, объекта обложения по страховым взносам не возникает.

В том случае, когда работодатель принимает решение не удерживать упомянутые суммы, данные суммы рассматриваются как выплаты в пользу работников в рамках трудовых отношений и будут облагаться страховыми взносами в общеустановленном порядке.

Исходя из запроса организация, на основании статьи 137 Трудового кодекса, вправе была удержать сумму денежных средств, выданных работнику организации под отчет, не позднее 30 октября 2014 года.

Поскольку организация эти удержания не произвела, данная сумма денежных средств облагается страховыми взносами.

Если 10 ноября 2014 года работник представил авансовый отчет с подтверждающими документами (с копиями товарных чеков на приобретение товаров, работ (услуг), счетами, накладными), то в случае, когда организация уже произвела начисление страховых взносов на упомянутую сумму выплат, она вправе произвести перерасчет базы для начисления страховых взносов и сумм начисленных и уплаченных страховых взносов.

Все компании сталкиваются с необходимостью расчетов через подотчетных лиц. Потому что не всегда удобно платить контрагентам через расчетный счет в банке. Это занимает много времени или безналичная оплата невозможна по каким-либо причинам. Рассказываем, как грамотно проводить такие расчеты в компании.

В каких случаях практичнее рассчитываться через подотчётных лиц?

К наличными прибегают, когда необходимо быстро приобрести товар или перечисление с расчётного счёта организации невозможно.Например, сотрудник купил что-либо за свой счёт и нужно возместить понесённые расходы.

Основные цели расходов через подотчётных лиц:

- Командировочные расходы с оплатой проезда и проживания.

- Приобретение материалов (сырьё для производства, канцелярские товары, запчасти к автотранспорту, расходники для оргтехники и прочее).

- Оплата услуг (мобильная связь, услуги переводчика или нотариуса, мелкий ремонт оргтехники или транспорта и другие).

- Оплата госпошлин в различные инстанции (суды всех юрисдикций, Гостехнадзор, ГИБДД и прочие).

Выдача подотчет и отражение операций в бухгалтерском учёте

Кому можно выдавать под отчет?

Подотчётным лицом может быть сотрудник организации, в том числе руководитель и работающие по договору гражданско-правового характера. По спорному ранее вопросу о возможности выдачи денежных средств «договорникам» было дано в 2014 году разъяснение ЦБ РФ (письмо № 29-Р-Р-6/7859 от 02.10.2014 г.).

Не смотря на то, что Центробанк не уполномочен давать подобные разъяснения, в письме была указана ссылка на Гражданский Кодекс РФ о том, что с юридической точки зрения нет разницы, какой договор заключен между физическим лицом и работодателем – трудовой или гражданско-правовой. Следовательно, «договорник» такой же работник организации и имеет право брать деньги под отчёт.

Некоторые организации издают приказ о перечне возможных подотчетных лиц, в нём могут быть перечислены либо должности, включенные в штатное расписание, либо перечислены сотрудники- подотчетники. Законодательство этого не требует. Но если руководство хочет ограничить круг подотчетных лиц, нельзя выдавать деньги другим сотрудникам. Любой приказ организации обязателен к исполнению.

С 19 августа 2017 года можно выдавать под отчёт работникам с задолженностью по подотчётной сумме, выданной ранее. Поправка внесена указанием ЦБ РФ от 19.06.2017 № 4416-У.

Допускается одновременно выдавать наличные нескольким сотрудникам. Приказ пишут один на несколько сотрудников или индивидуально на каждого.

Какую максимальную сумму можно выдать?

Ограничений на выдачу под отчёт нет. Тем не менее, существуют ограничения на наличные расчёты в рамках одного договора (или чека) – не более 100 000,00 рублей. Если расчёты осуществляются в валюте, то в пересчёте на рубли сумма не должна превышать данный порог. Важно объяснить это подотчетным лицам. В случае нарушения организации грозит штраф на руководителя – от 4 000,00 до 5 000,00 рублей, на организацию – от 40 000,00 до 50 000,00 рублей (ч. 1 ст. 15.1 КоАП РФ).

Алгоритм выдачи под отчёт

- Оформление документа на выдачу средств .

Согласно Указания ЦБ РФ от 19 июня 2017 г. N 4416-У под отчет можно выдавать по заявлению работника, по приказу или другому распорядительному документу организации.Заявление должно быть обязательно подписано руководителем.

Заявление пишут в свободной форме: указывается необходимая сумма, цель расходов и срок возврата. Обязательно пишут способ получения – наличными в кассе или на банковскую карту.

Заявление или приказ передаются в бухгалтерию.

- Перечисление подотчётных сумм .

Порядок выдачи регламентируется Указаниями Банка России от 11.03.2014 N 3210-У. Бухгалтер должен выписать расходный кассовый ордер. Не допускаются ошибки, исправления, использование штрих-корректора. Это вызовет вопросы в случае проверки налоговой инспекцией. Обязательно указывается, что средства выдаются под отчёт.

- Проверить полученный ордер.

- Выдать деньги (если нет ошибок в расходном ордере).

- Проследить, чтобы работник подписал ордер, кассир тоже должен подписать документ.

- Внести запись в кассовую книгу.

Письмами Минфина РФ № 03-11-11/42288 от 25.08.14 г. и № 09-01-07/46781 от 21.07.2018 г. даны разъяснения, каким образом производить выдачу под отчет безналичным путём.

Для того чтобы избежать споров с проверяющими органами, необходимо указывать в заявлении, что деньги выдаются путем перечисления на личную карту, а также в поле «назначение платежа» при заполнении платежного поручения обязательно написать, что деньги выдаются под отчет и на какие цели.

Таким образом, не возникнет вопроса о неправомерном перечислении средств с расчетного счета организации. Это в свою очередь гарантирует, что банк не спросит о возможном отнесении операции к разряду подозрительных.

Дело в том, что банк вправе в случае сомнения в правомерности денежного перевода не только приостановить операцию, но и временно заблокировать расчетный счёт. Как правило, после подтверждения перевода руководством компании счёт будет разблокирован, но потеря времени порою критична.

Пример 1 . Начальника отдела продаж Григорьева О.В. направляют в служебную командировку для участия в конференции. Для этого необходимо выдать ему под отчет денежные средства в сумме 45 000,00 рублей на оплату:

- проезда – 20 000,00 рублей;

- проживания в гостинице – 15 000,00 рублей;

- участия в конференции – 10 000,00 рублей.

На приобретение билетов деньги были выданы в кассе, на остальные нужды – перечислены на банковскую карту.

Бухгалтерские проводки

- Авансовый отчет

Сотрудник обязан отчитаться о понесённых расходах в течение трёх рабочих дней после срока, на который выданы средства. Для этого он должен предоставить в бухгалтерию авансовый отчёт по унифицированной форме № АО-1.

Порядок оформления документа регламентируется «Указаниями по применению и заполнению унифицированной формы «Авансовый отчет»», утвержденными Постановлением Госкомстата РФ № 55 от 01.08.2001 года.

К отчету прикладываются документы:

- товарные чеки;

- проездные документы;

- акты приёма-сдачи услуг;

- другие подтверждающие документы.

Бухгалтер смотрит правильность заполнения, в том числе математические ошибки, правильность написания фамилии и инициалов подотчетного лица, дат документов и прочее. После того как отчет принят в бухгалтерию, подотчетному лицу выдается расписка о принятии отчета.

Авансовый отчет подписывает руководитель, а бухгалтер формирует проводки, которые вносятся в главную книгу и оборотно-сальдовые ведомости. Также принимаются к учету понесенные расходы и приходуются купленные товары. Исправлений, зачеркиваний и заштриховки корректором, как и в других первичных документах не допускается.

Подотчетная сумма может быть израсходована полностью или частично, а также сотрудник может использовать собственные средства (так называемый перерасход).

Остатки средств вносятся в кассу или на расчетный срок сразу, а перерасход возмещается после утверждения авансового отчета руководителем.

Пример 2. Григорьев О.В. сдал авансовый отчет, согласно которого за проезд он заплатил 22 000,00 рублей, за гостиницу и участие в конференции – 25 000,00 рублей. Перерасход составил 2 000,00 рублей.

Авансовый отчет был утвержден руководителем и был издан приказ о возмещении перерасхода начальнику отдела.

Бухгалтерские проводки

*счет списания расходов (в данном примере) зависит от того, на какую тему была конференция. Если темой было внедрение новых технологий производства, то расходы списываются на основное производство (счет 20).

Пример 3. Григорьев О.В. израсходовал не всю сумму (за проезд заплатил 17 000,00 рублей, за гостиницу и конференцию – 25 000,00 рублей).

Бухгалтерские проводки

Допускается удержание неизрасходованной суммы подотчета с заработной платы сотрудника. Сделать это можно в течение месяца со дня истечения установленного для отчета срока, но только при наличии письменного заявления от работника и подписанного руководителем приказа.

Если сотрудник не даёт согласие на удержание из заработной платы и не сам не возвращает деньги, то взыскать можно только через судебное разбирательство.

Инструкция по ведению расчетов с подотчетными лицами

Законодательство не обязывает организации утверждать данную инструкцию, тем не менее, желательно её разработать. Избежите путаницы бухгалтера и ответственного лица.

Утверждается документ, как и другие локальные НПА (нормативно-правовые акты) организации, приказом руководителя и обязательна к исполнению.

Какие пункты включают в инструкцию:

- Порядок подачи заявления на выдачу средств под отчёт.

- Возможные формы выдачи средств (наличными через кассу, на банковскую карту работнику, на корпоративную карту организации).

- Перечень возможных подотчетных лиц (должности или пофамильно).

- Период времени, на который может быть выдан подотчет.

- Срок сдачи авансового отчета в бухгалтерию.

- Перечень документов, которые могут служить основанием для подтверждения понесённых расходов (товарный чек, распечатанный из онлайн-банкачек, акт приёма передачи и прочее).

- Перечень направлений расходов, на которые могут быть выданы наличные средства.

- Другие сведения на усмотрение организации.

В виде приложения к порядку можно утвердить формы заявлений на выдачу денежных средств, авансового отчета, других необходимых документов и справок для оформления расчетов с подотчётными лицами.

Грамотно составленная инструкция позволит сэкономить время бухгалтера, минимизирует риск ошибок и возникновения споров с налоговой службой.

Порядок работы с подотчетными лицами

Раздел учета подотчетных лиц на предприятии регламентируется следующими документами:

- порядком ведения кассовых операций, утвержденный указанием Банка России от 11.03.2014 № 3210-У;

- учетной политикой;

- внутренними распоряжениями руководителя (приказом о списке лиц, имеющих разрешение на получение средств, утвержденным лимитом командировочных расходов, порядком отчета по полученным средствам).

Подробно о нормативной основе подотчетных сумм читайте здесь.

На какие цели выделяются денежные средства под отчет:

- Хозяйственные нужды (как правило, это средства в небольших размерах либо утвержденный лимит на определенный период).

- Командировочные расходы.

- Представительские расходы.

Каким образом происходит выдача средств под отчет:

Работодателем издается распорядительный документ либо работник пишет заявление на имя руководителя. В документах указываются цели получения денежных средств и планируемый период затрат. Бумаги визируются руководителем и только после этого выдаются деньги из кассы либо перечисляются на карту (как правило, для этого открывают корпоративные карты — для оперативного контроля расходов).

ВНИМАНИЕ! С 30.11.2020 правила выдачи подотчета упростили. Теперь в заявлении на выдачу денег под отчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Требование о представлении авансового отчета в трехдневный срок исключили. Также работодателям разрешили оформлять один приказ на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Примерный текст заявления такой:

«В связи с командировкой в Санкт-Петербург с 10 по 19 сентября прошу выдать аванс в размере 40 000 руб. на оплату гостиницы и суточные».

Как выдать деньги под отчет и отразить расчеты в бухгалтерском учете, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

По возвращении работника из командировки либо по завершении хозяйственных трат в бухгалтерию представляется отчет с приложением оправдательных документов — чеков, актов на услуги, счетов из гостиницы и прочих. Срок представления такого отчета с 30.11.2020 устанавливается работодателем. Требование о представлении авансового отчета в трехдневный срок исключили указанием Банка России от 05.10.2020 № 5587-У.

Какую максимальную сумму можно выдать под отчет, читайте здесь.

Подотчетные лица в бухгалтерском учете

Нельзя говорить только о налогообложении расчетов с подотчетными лицами, не затронув тему бухгалтерского учета.

В бухучете все взаиморасчеты ведутся на счете 71 в отношении каждого сотрудника. При выдаче денежных средств (после соблюдения всех условий, указанных выше), формируется проводка:

Дт 71 «Расчеты с подотчетными лицами» Кт 50 «Касса», 51 «Расчетный счет».

После представления авансового отчета появляются такие проводки:

- Дт 20, 25, 26, 44 (затратные счета) Кт 71 «Расчеты с подотчетными лицами» — понесенные затраты учтены на соответствующих счетах бухгалтерского учета на основании приложенного авансового отчета и документов;

- Дт 19 «НДС» Кт 71 — НДС по понесенным затратам выделен и отнесен на отдельный счет учета;

- Дт 50 «Касса» Кт 71 «Расчеты с подотчетными лицами» — непотраченные средства возвращены в кассу.

Подробнее о бухгалтерском учете выданных под отчет сумм читайте в нашем материале «Особенности авансовых отчетов в бухгалтерском учете».

Налоговый учет расчетов с подотчетными лицами

Как уже отмечалось ранее, цели выдачи денежных средств сотруднику могут быть разные. Рассмотрим налоговые нюансы каждой из них.

Сначала определимся с обложением налогом на прибыль тех расходов, которые могут быть понесены подотчетниками:

- Во-первых, это расходы на хозяйственные нужды — в данной ситуации работник либо получает определенную сумму ежемесячно на текущие затраты, либо по необходимости «выписывает» себе деньги на покупку материалов. В данном случае при наличии документов затраты принимаются при расчете налогооблагаемой базы по налогу на прибыль в полной сумме.

Обязательно ли для подтверждения расходов по налогу на прибыль к авансовому отчету прикладывать слип, если подотчетное лицо рассчитывалось банковской картой? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- Во-вторых, это очень часто встречающиеся представительские расходы. По представительским расходам вопрос несколько другой по сравнению с хозяйственными нуждами. Согласно НК РФ для исчисления налога на прибыль к таким расходам относятся затраты на проведение официальных мероприятий, буфетное обслуживание, услуги переводчика (на время мероприятия) (ст. 264 НК РФ). То есть если по авансовому отчету сотрудника вы увидите расходы, не указанные в «закрытом» списке кодекса (например, посещение театра с потенциальным покупателем), вы не сможете принять их при расчете налога на прибыль.

Что относится к представительским расходам, узнайте здесь.

Самое главное, что нужно помнить при проведении подотчетных средств по представительским расходам: в налоговом учете они могут быть учтены в составе прочих расходов в размере, который не превышает 4% от фонда заработной платы за этот период (ст. 264 НК РФ). Для учета этих расходов в налоговом учете вам потребуются такие документы: приказ о предстоящем мероприятии, смета, отчет о проведении, акт на списание представительских расходов, подтверждение присутствия прочих лиц и т. д.

- В-третьих, это разные расходы, которые могут возникнуть в командировках. Они тоже признаются в составе прочих при условии документального подтверждения и обоснованности. Но не все. Возьмем, к примеру, расходы на питание сотрудников. Данный вид затрат считается как часть суточных и не может быть принят отдельным расходом в качестве уменьшающего базу по налогу на прибыль.

НДФЛ и страховые взносы в расчетах с подотчетными лицами

Мы рассмотрели расходы подотчетников с точки зрения принятия к налоговому учету. Есть еще момент начисления налога и страховых взносов на доходы самого сотрудника. Разберемся в этом подробнее.

Во-первых, доходом могут стать командировочные расходы.

В соответствии с НК РФ при командировках как внутри нашей страны, так и за ее пределами не подлежат налогообложению суточные:

- до 700 руб. за каждый день командировки на территории РФ;

- 2 500 руб. за каждый день нахождения за границей.

В том случае, если внутренними распоряжениями директора вашей компании предусмотрена выплата работникам суточных в сумме большей, чем указанные, разница подлежит обложению НДФЛ и страхвзносами как доход сотрудника.

В полной сумме освобождаются от налога на доходы и страховых взносов (при наличии документов и целевом расходе денежных средств):

- затраты на проезд (сюда же включаются затраты на проезд до аэропорта или вокзала);

- багаж;

- аренда жилья;

- затраты на связь;

- получение визы;

- комиссионные сборы.

Здесь особо нужно остановиться на однодневных командировках сотрудников на небольшие расстояния, когда работник с утра уезжает и вечером возвращается к месту проживания. В этом случае компания тоже обязана возместить расходы, понесенные сотрудником в служебной поездке, если это предусмотрено внутренними актами. При этом средства, выплачиваемые сотруднику, не считаются суточными, но связаны с выполнением трудовых функций. Необлагаемый лимит по НДФЛ для них такой же, как для обычных суточных.

Для освобождения этих сумм от взносов потребуется документальное подтверждение расходов.

Во-вторых, под обложение могут попасть денежные средства, не возвращенные в срок.

Главный налоговый риск по НДФЛ при выдаче денег под отчет возникает, когда выданные суммы не возвращаются организации в установленные для этого сроки либо когда расходы, произведенные за счет подотчетных сумм, не подтверждены документально. Тогда, по мнению Минфина РФ и налоговых органов, у физлица возникает доход в денежной форме, который учитывается при исчислении НДФЛ.

Что делать, если работник не вернул подотчетную сумму, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Но стоит отметить, что данный вопрос — о возникновении у работника дохода для целей исчисления НДФЛ в рассматриваемой ситуации — является неоднозначным. Ведь при невозврате денежных средств в установленные сроки говорить об экономической выгоде преждевременно. Для нее необходим договор между компанией и физлицом. Без него переквалифицировать остаток по счету 71 в некую выгоду сотрудника (а значит, и в налогооблагаемый доход) проблематично.

Если организация будет настаивать, что в данном случае нет оснований для признания факта получения работником дохода, то не исключено, что вопрос придется решать в судебном порядке.

ВАЖНО! Когда от работника в установленный срок не поступает авансовый отчет с приложенными к нему подтверждающими документами, а также не возвращается полученный денежный аванс, то возникает задолженность перед организацией. В течение месяца с момента наступления события работодатель имеет право принять решение об удержании долга из зарплаты работника. При этом необходимо, чтобы работник знал об этом и не возражал против такой меры. Если работодатель не смог осуществить такое удержание, он имеет право обратиться в суд. Попытка судебного взыскания долга — дополнительный аргумент в пользу того, что дохода для НДФЛ пока еще нет.

Но если руководитель примет решение о прощении и списании долга, то в момент списания вся сумма однозначно станет доходом сотрудника и уже точно возникнет объект для обложения НДФЛ.

Схожий вопрос стоит и по страховым взносам. По мнению контролирующих органов, в случае если невозвращенный долг удержан из заработной платы работника, объекта обложения страховыми взносами не возникает. А вот если долг работнику все-таки прощен, то эта сумма должна быть полностью взносами обложена.

Подробнее о налогообложении командировочных расходов НДФЛ читайте в этой статье.

Пример налогообложения расчетов с подотчетными лицами

Давайте рассмотрим все вышеуказанные нюансы на конкретном примере.

Компания ООО «Ромашка» отправляет сотрудника в командировку за специальными материалами для производства нового вида продукции. В смету командировки также входят посещение ресторана с представителем поставщика для заключения контракта на более выгодных условиях. По заявлению сотруднику выдано 32 000 руб. под отчет на 4 дня. Согласно внутренним актам размер суточных составляет 1 000 руб.

ОБРАТИТЕ ВНИМАНИЕ! Если работник командируется в северные регионы РФ, работодатель обязан обеспечить его теплой спецодеждой. Подробности читайте здесь.

По возвращении сотрудник представил документы по расходам:

- аренда гостиницы — 4 000 руб. за сутки (счет гостиницы) (без НДС);

- оплата проезда — 2 000 руб. в каждую сторону (билеты) (НДС не выделен);

- суточные — 4 000 руб. (1 000 руб. в сутки);

- чеки из ресторана — 9 600 руб. + полный комплект документов, подтверждающих представительский характер данных расходов.

Товарная накладная на материалы — 160 000 руб. — по условиям договора оплата в течение 15 дней после поступления товара на склад покупателя.

Отразим данный авансовый отчет в учете:

- Дт 71 «Сотрудник» Кт 50 — 32 000 руб.

- Дт 26 Кт 71 — 16 000 руб. — проживание в гостинице;

- Дт 26 Кт 71 — 4 000 руб. — оплата проезда.

Для проведения представительских расходов бухгалтер в конце месяца сделал расчет:

- Фонд оплаты труда за период «январь — август» составил 600 000 руб. 4% от них — 24 000. До текущего момента представительских расходов не было. Таким образом, вся сумма может быть принята в расходы.

- Дт 26 «Представительские расходы» К 71 — 9 600 руб. (полностью отражаем в налоговом учете).

- Дт 26 Кт 71 — 4 000 руб. — приняты к учету суточные.

- Дт 70 Кт 68.01 — 156 руб. — начислен НДФЛ на разницу между суточными, установленными в организации, и установленными законодательно (4 000 – 2 800) × 13%.

- Дт 10 Кт 60 — 160 000 руб. — оприходованы материалы — не оплачены.

- Дт 71 Кт 50 — 1 600 руб. — перерасход выдан сотруднику 1 600 руб.

Подробнее о НДФЛ с суточных сверх нормы читайте в нашем материале «Как правильно отразить суточные сверх нормы в 6-НДФЛ».

Итоги

Налогообложение расчетов с подотчетными лицами всегда зависит от представленных документов и назначения затрат работника. Если все расходы не превышают установленных законодательством норм, то их можно смело принимать в налоговом учете. В противном случае часть расходов придется исключить из налоговой базы по налогу на прибыль, обложить НДФЛ и страховыми взносами.

- Сообщений

- Последняя активность

![]()

Авансовый отчет в ПФР

![]()

Спасибо 0

![]()

Спасибо 0

Комментарий

![]()

![]()

Спасибо 0

Комментарий

![]()

Спасибо 0

Комментарий

![]()

![]()

Спасибо 0

Комментарий

![]()

Спасибо 0

Комментарий

![]()

![]()

Спасибо 0

Комментарий

![]()

Спасибо 0

Комментарий

![]()

![]()

Спасибо 0

Комментарий

![]()

Спасибо 0

Комментарий

![]()

![]()

Спасибо 0

Комментарий

![]()

![]()

Спасибо 0

Комментарий

![]()

Спасибо 0

Комментарий

![]()

![]()

Спасибо 0

Комментарий

![]()

Взносы уплачиваю и проставляю 30 сентября (последний день месяца и последний день 3 квартала). Зарплату начисляю тоже 30сентября, но вот выплачиваю, как и НДФЛ - 2 октября.

Приходится из-за недостатков программы вручную вбивать все это в Расчеты по зарплате (т.е. расч.вед. 4-ФСС и расч.аванс.пл. в ПФР), а это не есть хорошо.

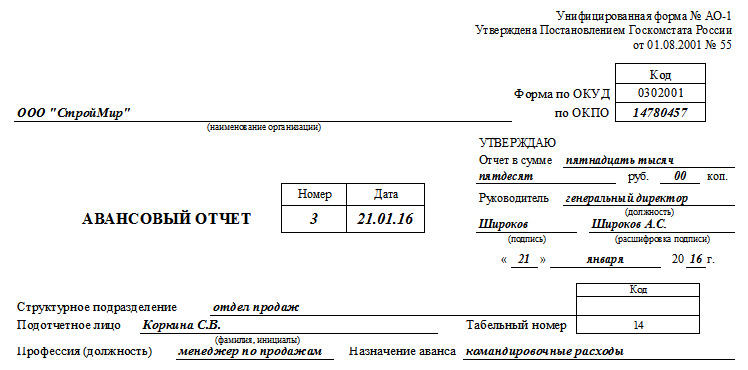

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

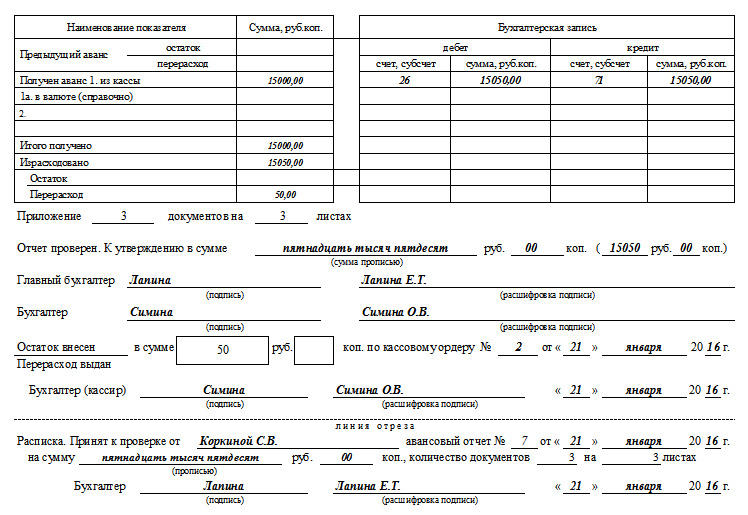

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

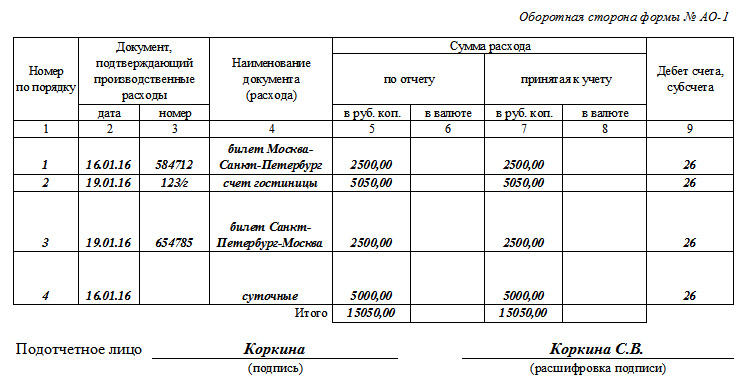

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание - по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов. ну, например, за электричество:

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ "Выдача наличных"):

В виде операции указываем "Выдача подотчетному лицу":

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом "Списание с расчетного счета":

Также не забываем указать в виде операции "Перечисление подотчетному лицу":

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ "Выдача денежных документов":

А на закладке "Денежные документы" указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

- Мы имеем право выдавать под отчёт только работникам организации - лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку - то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты. )

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ "Авансовый отчет":

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку "Авансы":

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку "Товары" (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку "Оплата"(гасим долг перед поставщиками, ну или оплачиваем аванс):

Примеры заполнения закладки "Прочее".

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках "Товары" и "Прочее" присутствует галка "СФ", если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа "Авансовый отчёт" осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Читайте также: