Нет справки с предыдущего места работы для начисления пенсии

Работник устроился в организацию в 2014 году, в апреле он был нетрудоспособен 10 календарных дней. В расчетном периоде (2012 и 2013 годы) он был трудоустроен в другой организации. Страховой стаж – 10 лет. Как рассчитать пособие, если работник не принес справку о заработке с предыдущего места работы?

В соответствии с ч. 1 ст. 14 Закона № 255-ФЗ пособия по временной нетрудоспособности исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей). При этом в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС (ч. 2 ст. 14 Закона № 255-ФЗ).

В силу ч. 3 ст. 14 Закона № 255-ФЗ средний дневной заработок для расчета пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за период, указанный в ч. 1 ст. 14 данного закона, на 730. Размер пособия по временной нетрудоспособности определяется путем умножения размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности (ч. 5 ст. 14 Закона № 255-ФЗ).

В соответствии с ч. 1.1 ст. 14 Закона № 255-ФЗ и п. 11 (1) Положения № 375 в случае, если застрахованное лицо в периоды, указанные в ч. 1 данной статьи, не имело заработка, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляется пособие по временной нетрудоспособности, принимается равным МРОТ, предусмотренному федеральным законом на день наступления страхового случая.

Согласно п. 15 (3) Положения № 375 в случаях, указанных в п. 11 (1) данного положения, для исчисления пособий по временной нетрудоспособности, средний дневной заработок определяется путем деления МРОТ, установленного федеральным законом на день наступления страхового случая, увеличенного в 24 раза, на 730.

В расчетном периоде у работника нет выплат, так как он не принес справку о заработке с предыдущего места работы. Чтобы уложиться в 10-дневный срок, отведенный для назначения пособия (ч. 1 ст. 15 Закона № 255-ФЗ), необходимо применить положения ч. 1.1 ст. 14 Закона № 255-ФЗ и рассчитать пособие, исходя из МРОТ.

В связи с тем, что страховой случай наступил в 2014 году, применяется МРОТ, установленный на день наступления страхового случая. С 01.01.2014 МРОТ составляет 5 554 руб. в месяц (ст. 1 Федерального закона от 02.12.2013 № 336-ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда»).

Средний дневной заработок будет равен 182,6 руб. (5 554 руб. х 24 / 730 дн.).

Сумма пособия за период болезни составит 1 826 руб. (182,6 руб. х 10 кал. дн.), из которых будет выплачено:

– за счет средств работодателя 547,8 руб. (182,6 руб. х 3 дн.);

– за счет средств ФСС 1 278,2 руб. (182,6 руб. х 7 дн.).

Очевидно, что, имея достаточный страховой стаж и хороший заработок на прежней работе, сотрудник может получить большую сумму пособия, чем рассчитанную исходя из МРОТ, но для этого нужно представить в свою бухгалтерию справку о сумме заработной платы с предыдущих мест работы. Однако на практике бывают случаи, когда сотрудник не имеет возможности получить справку о сумме заработка у прежнего работодателя. В такой ситуации сотрудник вправе написать заявление работодателю, чтобы получить сведения о заработной плате из ПФР. На основании этого заявления бухгалтерия направляет запрос в отделение ПФР по месту своей регистрации о предоставлении сведений о сумме заработной платы за прошлый период.

После получения ответа на запрос из отделения ПФР пособие следует пересчитать и в связи с этим произвести его доплату. Отметим, что перерасчет пособия возможен не более чем за три года, предшествующих дню представления справки (ч. 2.1 ст. 15 Закона № 255-ФЗ).

При расчете нужно учитывать, что за каждый год расчетного периода сумма учитываемых выплат не может превышать предельную величину базы для исчисления взносов, установленную на этот год (ч. 3.2 ст. 14 Закона № 255-ФЗ).

Итак, допустим, что работник написал заявление о направлении запроса в ПФР. После чего организацией был направлен запрос. Из ПФР пришел ответ, из которого следует, что заработок, на который были начислены страховые взносы, за 2012 год составляет 378 200 руб., за 2013 год – 459 100 руб.

На основании полученных из ПФР сведений необходимо произвести перерасчет пособий.

Учитываемый заработок сотрудника за расчетный период равен 837 300 руб. (378 200 + 459 100).

Средний дневной заработок – 1 146,99 руб. (837 300 руб. / 730 дн.).

Размер пособия равен 11 469,9 руб. (1 146,99 руб. х 10 кал. дн.), из них:

– 3 440,97 руб. (1 146,99 руб. х 3 кал. дн.) – за счет средств работодателя;

– 8 028,93 руб. (1 146,99 руб. х 7 кал. дн.) – за счет средств ФСС.

Пособие подлежит доплате в размере 9 643,9 руб. (11 469,9 - 1 826), в том числе:

– 2 893,17 руб. (3 440,97 - 547,8) – за счет средств компании за первые три дня нетрудоспособности;

– 6 750,73 руб. (8 028,93 - 1 278,2) – за счет средств ФСС за оставшиеся дни болезни.

- Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Постановление Правительства РФ от 15.06.2007 № 375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию».

Каждый гражданин при наступлении пенсионного возраста вправе рассчитывать на положенные ему выплаты.

Их суммы во многом зависят от стажа – количества фактически отработанных лет. При обращении в ПФР за назначением пенсии гражданин обязан подтвердить свой стаж.

Бесплатно по России

Обычно для этого достаточно предоставления трудовой книжки, где отражаются все периоды работы, однако в некоторых случаях процесс его подтверждения способен затянуться – для этого могут потребоваться дополнительные документы или даже судебные разбирательства.

Правила подсчета трудового стажа

На сегодняшний день для начисления различного рода пенсионных пособий в России используется три вида стажа:

- Общий трудовой стаж. Под ним следует понимать общее время работы гражданина.

- Страховой стаж. Период, за который в пользу работника отчислялись взносы в ПФР. Граждане, являющиеся предпринимателями, обязаны платить их за себя самостоятельно. Также взносы отчисляются с выплат по договорам ГПХ.

- Специальный, льготный стаж. Под ним понимается работа в исключительных, непростых условиях, на вредных производствах, а также осуществление трудовой деятельности на профильных должностях в организациях здравоохранения и образования.

Учет производится по следующим правилам:

- Используется календарное исчисление периодов по принципу вычета из даты окончания трудовой деятельности дату начала, плюс один день.

- Если гражданин работал на двух работах (по совместительству), то приоритет отдается тому периоду совпадающей трудовой деятельности, расчет которого наиболее выгоден для начисления пенсии.

- Для подсчета любого вида стажа используется трудовая книжка – первый документ, который способен подтвердить периоды трудовой деятельности работника. Для предоставления в ПФР она должна быть оформлена правильно, то есть:

- Все записи в ней должны быть отражены в локальных документах работодателя – приказах. В трудовой книжке обязательно указываются их реквизиты (номер и дата).

- Записи об увольнении должны скрепляться печатью организации. Это правило не касается работы у индивидуальных предпринимателей, для которых, в принципе, наличие печати было необязательным условием для ведения соответствующей деятельности.

- Помарки и исправления в трудовой книжке недопустимы.

В соответствии с нормами законодательства в стаж, кроме осуществления рабочей функции по трудовому договору, входят:

- «больничные»;

- время нахождения в отпуске по уходу за ребенком до 1,5 лет;

- период осуществление ухода за нетрудоспособными гражданами (при ряде условий);

- служба в армии и приравненных к ней структурах (при ряде условий);

- срок нахождения в статусе безработного с получением соответствующего пособия (при ряде условий);

- время нахождения с супругом, являющимся военнослужащим контрактной службы в местности, где трудовая деятельность не представляется возможной.

Не входят в стаж следующие периоды:

- обучение в ВУЗах и ССУЗах;

- прохождение производственной практики;

- отбывание наказания в местах лишения свободы;

Порядок подтверждения трудового стажа

Основным способом подтверждения трудового стажа для начисления пенсии и иных социальных выплат является предоставление соответствующих документов. Особенно это касается периодов до 2002 года, когда отсутствовала единая система персонифицированного учета. Главным документом в данном случае является трудовая книжка, сведения не отраженные в которой, впрочем, могут быть подтверждены иными бумагами от работодателей.

Периоды после 2002 года находят подтверждение на основании сведений из системы персонифицированного учета ПФР.

Это касается только того времени, когда за работника вносились страховые взносы.

Иногда применяется порядок подтверждения стажа показаниями свидетелей. Однако он может применяться лишь при отсутствии иных доказательств трудовой деятельности.

Сбор документов для подтверждения

Для начисления пенсии сбором документов, которые подтверждали периоды работы, важно позаботиться заранее. Лучше всего за 2-3 месяца, так как процедура может быть затянуться.

Если трудовая книжка наличествует и в ней отражены все периоды работы, то в дополнение к ней могут потребоваться:

- военный билет;

- справки о нахождении в декретных отпусках;

- документы, подтверждающие смену личных данных (Ф.И.О.) заявителя.

Запрос справки для подтверждения стажа работы для пфр

Для подтверждения стажа, не отраженного в трудовой книжке (например, во время работы по ГПХ, при условии отчисления соответствующих взносов) можно запросить справку в пенсионном фонде.

Она нужна, в первую очередь, для предоставления в сторонние органы, например, в суд. Получить ее можно как при личном обращении в ПФР, так и через электронные сервисы, например, «Госуслуги», а также путем регистрации в личном кабинете на соответствующем ресурсе в ПФР в интернете.

Образец справки

Другие способы подтверждения

Если сведений о стаже работника нет в трудовой книжке, не имеется соответствующих записей в системе персонифицированного учета, то существуют и иные способы подтверждения, как то: справки из архива и свидетельские показания.

Запрос в архив

Сведения о фактах трудовой деятельности не пропадают безвозвратно, а по прошествии времени направляются в государственные архивы, которые по соответствующему запросу могут предоставить справку о том или ином периоде работы.

Заявление на получение документов из архива может подать как сам гражданин лично, так и делегировать эти полномочия ПФР, сотрудники которого сами направляют запросы в рамках взаимодействия между госорганами.

Образец заявления

Срок предоставления необходимых бумаг составляет 30 дней.

По свидетельским показаниям

В исключительных случаях стаж может быть подтвержден на основании свидетельских показаний. Они могут быть использованы только в том случае, если имеется архивная справка, подтверждающая невозможность предоставления необходимых сведений.

В расчет берутся показания не менее двух свидетелей, с которыми заявителя связывали трудовые отношения. Как правило, данный способ подтверждения применяется в рамках судебных процессов.

Как происходит подтверждение льготного стажа

Сведения о тяжелых и сложных условиях труда также должны содержаться в системе персонифицированного учета ПФР. Однако если они отсутствуют, то заявитель вправе представить справку от работодателя, которая подтверждает особый характер работы.

При невозможности получить данный документ (например, в случае ликвидации предприятия), доказывать право на льготную пенсию придется в судебном порядке. Исход процесса в данном случае во многом будет зависеть от объема и полноты предоставленных сведений о профессии, сроке работы, наименовании работодателя и месте его нахождения.

Как правило, при назначении пенсии не возникает проблем с установлением стажа, так как трудовой книжки для этого вполне достаточно. Однако в ряде случаев для обоснования своего права его приходится подтверждать, в том числе и в судебном порядке.

Полезное видео

Что изменилось в подсчете стажа в связи с реформой 2019 года смотрите в видео:

Справка о заработной плате для начисления пенсии — бланк, который должен предоставить в отделение ПФР гражданин, достигший пенсионного возраста, при необходимости подтверждения заработка. Эта форма входит в пакет документов, обязательных для оформления пенсии, поэтому должна быть заполнена максимально корректно.

- Как оплачиваются новогодние праздники в 2021 году

- 31 декабря 2020 года — сокращенный рабочий день или нет?

- Какие ограничения ввели власти Санкт-Петербурга из-за коронавируса

- Судебная практика в связи с коронавирусом: обзор самых интересных дел

- Выходные дни в январе 2021 года

Нормативная база

В каких случаях и кому нужна

Для оформления пособия пожилой гражданин должен принести в ПФР пакет документов. В него входит трудовая книжка, паспорт и СНИЛС. При этом трудовая книжка является главным документом, удостоверяющим периоды работы до 2002 года. После 2002 г. данные о труде содержатся в ПФР — в системе персонифицированного учета (СПУ). Для подтверждения заработка до 2002 года используются два способа подсчета среднемесячной зарплаты:

- берется среднемесячный доход за 2000-2001 гг. В это время в ПФР уже действовала СПУ, поэтому никаких дополнительных документов в этом случае предоставлять не нужно;

- если же доход сотрудника в 2000-2001 годах был весьма скромным или человек в это время вовсе не работал, может потребоваться справка о заработной плате для пенсии за любые 5 лет подряд в период до 01.01.2002. Это поможет увеличить размер пенсионного пособия.

Скажем сразу, что необходимость предоставления справки была обусловлена требованиями Постановления Минтруда № 16, ПФ РФ № 19па от 27.02.2002, но в настоящее время данный документ утратил свою силу (см. Приказ Минтруда № 1027н, ПФ РФ № 494п от 11.12.2014). Однако ПФР делает вид, что об этом вроде как и не знает и продолжает требовать предоставить эти сведения. Можно жаловаться и в суды подавать. но это лишнее время, проще сделать, что требуют.

Где брать справку о зарплате для пенсии

Она необходима, если отношение среднемесячного заработка за 2000-2001 годы ниже, чем 1,2. Для ее получения следует обратиться с письменным заявлением к работодателю.

Работодатель обязан выдать справки по зарплате для пенсии, если:

- сотрудник трудился на предприятии в указанные периоды;

- среднемесячный заработок приходится на период до регистрации работника в качестве застрахованного лица в системе ОПС.

Оформление документа возлагается на бухгалтера или кадровика организации. Выдать бланк с данными вам будут обязаны в течение трех дней после приема заявления.

Правила составления

Документ оформляется в произвольной форме. Он должен содержать:

- угловой штамп, дату выдачи и номер документа;

- Ф.И.О. и дату рождения заявителя;

- периоды работы и организацию;

- зарплату, указанную помесячно, с отражением итоговых сумм по годам;

- указание на валюту, в которой происходили начисления;

- суммы отражаются начисленные, а не фактически выплаченные (в связи с вычетом налогов).

Из состава заработка исключаются:

- компенсации за неиспользованный отпуск;

- пособие по уходу за малышом.

В примечании нужно указать месяцы начисления и суммы листков нетрудоспособности, периоды отпусков за свой счет.

Ниже пишется, что на все начисления производились отчисления в ПФР по установленным тарифам. Также вписывается основание выдачи бланка (лицевые счета, расчетные ведомости).

Документ заверяется подписью главбуха, руководителя предприятия и печатью.

Внимательно изучите образец справки о зарплате для начисления пенсии и правила его заполнения. Судебная практика показывает, что за ошибки, допущенные в этом бланке, будет наказан именно работодатель. Так, Арбитражный суд Центрального округа вынес Постановление от 11.06.2019 по делу N А83-4304/2018, в котором согласился с решением ПФР взыскать с компании около 150 тысяч рублей за то, что в справке была допущена ошибка. Из материалов дела следует, что работник обратился к работодателю за справкой для ПФР с целью назначения пенсии по возрасту. Работодатель справку предоставил, но неправильно указал размер заработной платы работника в период с января 1986 года по февраль 1992 года. Сотрудники фонда рассчитали пенсию с учетом этих данных, но потом засомневались и провели проверку. Оказалось, что из-за ошибки пенсионеру на протяжении 32 месяцев платили больше положенного. Общая сумма переплаты составила 144 742,82 рубля. Эти деньги не стали требовать с пенсионера, а взыскали с компании, поскольку виновным посчитали именно работодателя. Арбитражный суд с таким решением согласился. Помимо переплаты организации пришлось заплатить госпошлину на сумму свыше 5 тысяч рублей. В итоге ошибка в справке о зарплате обошлась работодателю почти 150 тысяч рублей.

Справка из архива для начисления пенсии

Рассмотрим, как получить справку из архива для пенсии. Если предприятие было ликвидировано, необходимо прийти в архив (как правило, это территориальный архив по месту нахождения фирмы), который принял бумаги на хранение, и запросить у специалиста выписку из бухгалтерских документов. Вам должны будут выдать справку о заработке, содержащую данные о сумме среднемесячных выплат за необходимый период.

Добрый день.Стаж работы 8 лет.Работала по 1997 год включительно.Справки о заработной плате нет. Какая пенсия будет начислена?Минимальная с доплатой до прожиточного минимума по региону или социальная?

Ответы юристов ( 1 )

Здравствуйте, Оксана! Если формально стаж работы никак доказать нельзя, то Вам государством будет назначена социальная пенсия соглансо п.11 Федерального закона от 15.12.2001 N 166-ФЗ (ред. от 01.07.2017) «О государственном пенсионном обеспечении в Российской Федерации»:

Статья 11. Условия назначения социальной пенсии нетрудоспособным гражданам

1. Право на социальную пенсию в соответствии с настоящим Федеральным законом имеют постоянно проживающие в Российской Федерации:

4) граждане из числа малочисленных народов Севера, достигшие возраста 55 и 50 лет (соответственно мужчины и женщины), постоянно проживающие в районах проживания малочисленных народов Севера на день назначения пенсии;

5)граждане Российской Федерации, достигшие возраста 65 и 60 лет (соответственно мужчины и женщины), а также иностранные граждане и лица без гражданства, постоянно проживающие на территории Российской Федерации не менее 15 лет и достигшие указанного возраста.

При это нужно учесть, что с 1 января 2018 года социальная пенсия по старости составит 5 034 рубля 25 копеек в месяц:

Статья 18. Размер социальной пенсии нетрудоспособных граждан

1. Социальная пенсия нетрудоспособным гражданам назначается в следующем размере:

1) гражданам из числа малочисленных народов Севера, достигшим возраста 55 и 50 лет (соответственно мужчины и женщины), гражданам, достигшим возраста 65 и 60 лет (соответственно мужчины и женщины), инвалидам II группы (за исключением инвалидов с детства), детям в возрасте до 18 лет, а также старше этого возраста, обучающимся по очной форме по основным образовательным программам в организациях, осуществляющих образовательную деятельность, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет, потерявшим одного из родителей, — 5 034 рубля 25 копеек в месяц;

Продолжительность страхового стажа, необходимого для назначения страховой пенсии при выходе на пенсию в 2017 году составляет 8 лет, в 2018 году — 9 лет согласно Приложения 3 к данному к Федеральному закону от 28.12.2013 N 400-ФЗ (ред. от 19.12.2016, с изм. от 05.12.2017) «О страховых пенсиях» (с изм. и доп., вступ. в силу с 01.01.2017) и к 2024 году необходимый стаж будет равен 15 годам согласно п.2 ст.8 указанного закона:

2. Страховая пенсия по старости назначается при наличии не менее 15 лет страхового стажа.

Что касается Вашего вопроса региональных социальных доплат к пенсии. Данный вопрос отражен в ст.66 Закона Санкт-Петербурга от 22 ноября 2011 г. N 728-132 «Социальный кодекс Санкт-Петербурга» (Принят Законодательным Собранием Санкт-Петербурга 9 ноября 2011 года), в соответствии с которым:

Статья 66. Дополнительные меры социальной поддержки граждан, являющихся в соответствии с действующим федеральным законодательством получателями пенсий

1. Гражданам, являющимся в соответствии с действующим федеральным законодательством получателями пенсий из числа граждан, достигших возраста 60 лет и старше, неработающих женщин в возрасте от 55 до 60 лет, инвалидов I или II группы, предоставляется ежемесячная социальная выплата.

Размер ежемесячной социальной выплаты определяется как разница между 1,15 величины прожиточного минимума для пенсионеров, установленного в Санкт-Петербурге за квартал, предшествующий назначению ежемесячной социальной выплаты, и размером пенсии. В случае получения гражданином, указанным в настоящем пункте, двух и более пенсий, а также доплат к пенсиям за счет бюджетов бюджетной системы Российской Федерации при расчете учитывается сумма всех пенсий и доплат к пенсиям.

2. Гражданам, являющимся в соответствии с действующим федеральным законодательством получателями пенсий, не имеющим права на получение ежемесячных денежных выплат, ежемесячной пожизненной компенсационной выплаты в соответствии со статьями 61 - 65 настоящего Кодекса, а также ежемесячных денежных выплат за счет средств федерального бюджета независимо от основания, по которому они устанавливаются, предоставляется дополнительная мера социальной поддержки в виде ежемесячной денежной выплаты в размере 465 рублей.

4. Гражданам, являющимся в соответствии с действующим федеральным законодательством получателями пенсий, указанным в пунктах 2 и 3 настоящей статьи, предоставляются следующие дополнительные меры социальной поддержки:

1) право на приобретение месячного единого (трамвай, троллейбус, автобус, метро) именного льготного билета в Санкт-Петербурге по цене, равной размеру ежемесячной денежной выплаты, установленной в пункте 2 статьи 66 настоящего Кодекса, с учетом индексации;

2) право на проезд ежегодно с 27 апреля по 31 октября на железнодорожном транспорте пригородного сообщения с оплатой части стоимости разового проезда за счет средств бюджета Санкт-Петербурга в размере 10 процентов от стоимости действующего тарифа на проезд железнодорожным транспортом общего пользования в поездах пригородного сообщения;

3) право на проезд ежегодно с 27 апреля по 31 октября в автобусах пригородного сообщения, обслуживаемых маршрутными перевозчиками, заключившими с уполномоченным исполнительным органом государственной власти Санкт-Петербурга договоры на перевозку пассажиров по социальным маршрутам наземного пассажирского маршрутного транспорта, с оплатой части стоимости разового проезда за счет средств бюджета Санкт-Петербурга в размере 10 процентов от тарифа.

5. Гражданам, являющимся в соответствии с действующим федеральным законодательством получателями пенсий, имеющим право на получение ежемесячной денежной выплаты одновременно по нескольким основаниям, предусмотренным в пунктах 2 и 3 настоящей статьи, ежемесячная денежная выплата устанавливается по одному из них по выбору гражданина.

Таким образом после оформления федеральной социальной пенсии Вы можете обратиться за региональной социальной доплатой к этой пенсии, поскольку очевидно, что при назначении социальной пенсии ее размер будет ниже прожиточного минимума для пенсионеров, установленного в Санкт-Петербурбге.

При расчете пособия работнику, который трудится в компании менее двух лет, вам понадобится информация о заработке с предыдущего места службы. Наши коллеги из журнала «Зарплата» в этой статье покажут, что делать, если таких данных у вас нет.

Бухгалтер начисляет пособие по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком в течение 10 календарных дней со дня обращения работника. Выплатить пособие необходимо в ближайший после назначения день, установленный для выплаты заработной платы (ч. 1 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ, далее – Закон № 255-ФЗ).

Для расчета названных пособий нужно учитывать средний заработок работника за два календарных года, предшествовавших моменту наступления нетрудоспособности или отпуска по беременности и родам, по уходу за ребенком (ч. 1 ст. 14 Закона № 255-ФЗ).

Если работник принят в компанию в прошлом или текущем году, для расчета пособия бухгалтер может использовать сведения о заработке на предыдущем месте работы. Они содержатся в справке по форме, утвержденной приказом Минтруда России от 30.04.2013 № 182н (далее – справка о заработке).

При приеме на работу сотрудник вправе представить данный документ, но не обязан этого делать. Поэтому к моменту назначения пособия у бухгалтера может не быть полной информации о сумме выплат, исходя из которой рассчитывается пособие. Рассмотрим, какие действия предпринять в этой ситуации.

Рассчитываем пособие по данным своей бухгалтерии

Итак, работник не представил справку о заработке за два календарных года, предшествующих году, в котором он заболел или оформил отпуск по беременности и родам (по уходу за ребенком). Хотя записи в его трудовой книжке говорят о том, что он не один год трудился в других компаниях.

В этой ситуации бухгалтеру нужно проверить, в какой момент сотрудник принят в компанию на работу, начислялись ему выплаты в расчетном периоде или нет.

Компания начисляла работнику выплаты в расчетном периоде

Если сотрудник принят на работу в расчетном периоде, у него есть выплаты, учитываемые при расчете пособий, исходя из них, нужно назначать пособие.

Однако необходимо помнить, что существует нижняя граница величины заработка для расчета пособий, установленная частью 1.1 статьи 14 Закона № 255-ФЗ. Из ее положений следует, что средний заработок в расчете за полный календарный месяц не может быть ниже МРОТ.

Как определить, что средний заработок работника за месяц не ниже МРОТ? Для этого нужно сравнить два средних дневных заработка:

- первый, исчисленный исходя из фактических выплат работнику, учитываемых при расчете пособий;

- второй, исчисленный исходя из МРОТ, который действовал на день начала временной нетрудоспособности или "детского" отпуска.

Такие рекомендации приведены в пункте 2 письма ФСС РФ от 11.03.2011 № 14-03-18/05-2129.

Величину МРОТ нужно скорректировать на районный коэффициент, если он применяется в местности. Об этом говорится в пункте 11.1 Положения об особенностях порядка исчисления пособий по уходу за ребенком гражданам, утвержденного постановлением Правительства РФ от 15.06.2007 № 375.

Напомним, что ежемесячное пособие по уходу за ребенком в любом случае не может быть меньше минимальных величин (ч. 1.1 ст. 14 Закона № 255-ФЗ).

А.У. Чижиков работает охранником в ООО "Луноход" с 1 сентября 2012 года. В октябре 2013 года он находился на больничном 5 календарных дней.

Расчетный период для начисления пособия по временной нетрудоспособности – с 1 января 2011 года по 31 декабря 2012 года.

Сумма учитываемых выплат А.У. Чижикова за период работы в ООО "Луноход" с 1 сентября по 31 декабря 2012 года составила 82 000 руб.

А.У. Чижиков не представил справку о заработке за остальную часть расчетного периода – с 1 января 2011 года по 31 августа 2012 года.

Как рассчитать пособие по временной нетрудоспособности в этой ситуации, если страховой стаж работника превысил 10 лет?

Решение

Вначале бухгалтер ООО "Луноход" определит средний дневной заработок на основании сведений о выплатах, начисленных работнику в расчетном периоде в данной компании. Средний дневной заработок работника равен 112,33 руб. (82 000 руб. : 730 дн.).

Далее бухгалтер рассчитает средний дневной заработок исходя из МРОТ – 171,12 руб. (5205 руб. × 24 мес. : 730 дн.).

Из полученных величин нужно выбрать наибольшую – 171,12 руб. – и исходя из нее рассчитать пособие.

Пособие работника составит 855,6 руб. (171,12 руб. × 100% × 5 календ. дн.). Бухгалтер начислит:

– 513,36 руб. (171,12 руб. × 3 календ. дн.) – за счет средств компании за первые 3 дня болезни;

– 342,24 руб. (855,6 руб. - 513,36 руб.) – за счет средств ФСС РФ за оставшиеся 2 дня болезни.

Работник устроился в компанию в текущем году

У работника, пришедшего в компанию в текущем, 2013 году, в расчетном периоде нет выплат, начисленных в данной организации. Если он не представил справку о заработке с предыдущего места работы, пособия ему будут начислены исходя из МРОТ. То есть, как и в предыдущем случае, бухгалтер применит норму части 1.1 статьи 14 Закона № 255-ФЗ.

В.О. Хандоцкий работает менеджером в ООО "Андрейка" с февраля 2013 года. В октябре 2013 года он был нетрудоспособен 10 календарных дней.

В расчетном периоде (с 1 января 2011 года по 31 декабря 2012 года) В.О. Хандоцкий работал в другой компании. Страховой стаж работника – 9 лет.

Как рассчитать пособие, если сотрудник не принес справку о заработке с предыдущего места работы?

Решение

В расчетном периоде у работника нет выплат, начисленных в ООО "Андрейка". Чтобы уложиться в срок, отведенный для назначения пособия, бухгалтер воспользуется положением части 1.1 статьи 14 Закона № 255-ФЗ и рассчитает пособие исходя из МРОТ.

Средний дневной заработок равен 171,12 руб. (5205 руб. × 24 мес. : 730 дн.).

Страховой стаж работника – 9 лет, поэтому пособие составляет 100% среднего заработка.

Сумма дневного пособия – 171,12 руб. (171,12 руб. × 100%).

Сумма пособия за период болезни равна 1711,2 руб. (171,12 руб. × 10 календ. дн.). Бухгалтер начислит:

– 513,36 руб. (171,12 руб. × 3 календ. дн.) – за счет средств организации за первые 3 дня болезни;

– 1197,84 руб. (1711,2 руб. - 513,36 руб.) – за счет средств ФСС РФ за оставшиеся 7 дней болезни.

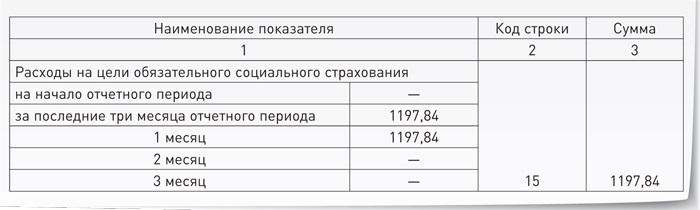

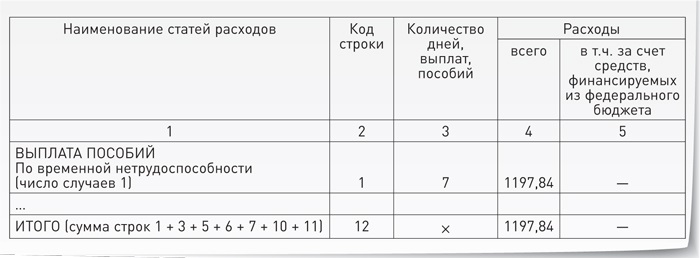

Отражаем пособие в форме-4 ФСС

Работодатели обязаны не позднее 15-го числа месяца, следующего за истекшим кварталом, представлять в территориальные отделения ФСС РФ расчет по форме-4 ФСС, утвержденной приказом Минтруда России от 19.03.2013 № 107н.

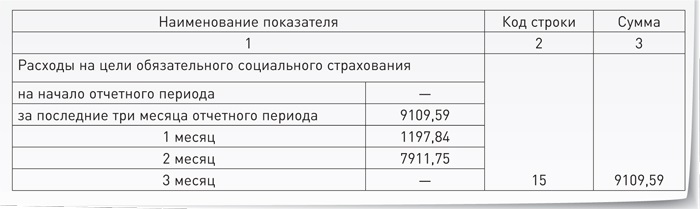

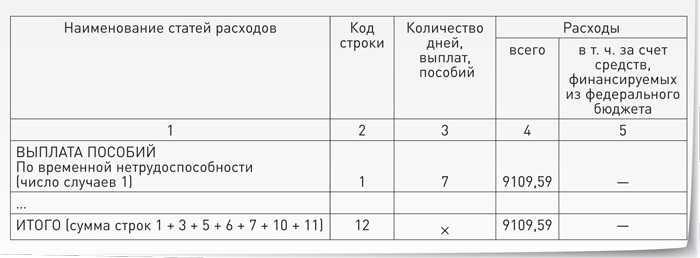

Расходы по больничному листу показывают по строке 15 таблицы 1 раздела I отчета. Напомним, что в форме-4 ФСС отражаются только расходы, произведенные за счет средств фонда.

Расходы, указанные в строке 15 таблицы 1 раздела I отчета, расшифровываются в таблице 2. При этом показатель строки 15 должен быть равен показателю строки 12 графы 4 таблицы 2 раздела I.

Воспользуемся итогами вычислений примера 2.

Бухгалтер ООО "Андрейка" начислил пособие по временной нетрудоспособности В.О. Хандоцкому:

– 513,36 руб. – за счет средств организации за первые 3 дня болезни;

– 1197,84 руб. – за счет средств ФСС РФ за оставшиеся 7 дней болезни.

Как отразить пособие в форме-4 ФСС, если на начало III квартала 2013 года пособия в организации не начислялись?

Решение

В форме-4 ФСС отражаются только суммы пособия по временной нетрудоспособности, финансируемые за счет средств ФСС РФ. Это суммы пособия за период с 4-го по последний день болезни.

Пособие за первые 3 дня нетрудоспособности не показывают в форме-4 ФСС. Так как работодатель выплачивает его за счет своих средств.

Образцы заполнения таблиц 1 и 2 раздела I формы-4 ФСС приведены ниже.

Образец 1 Фрагмент таблицы 1 раздела I формы-4 ФСС

Образец 2 Фрагмент таблицы 2 раздела I формы-4 ФСС

Добрый совет от бухгалтера

Очевидно, что, имея приличный страховой стаж и хороший заработок на прежней работе, работник вправе претендовать на получение более весомой суммы пособия, чем рассчитанной исходя из МРОТ.

Для этого работнику нужно представить в свою бухгалтерию справку о сумме заработной платы с предыдущих мест работы. Однако на практике бывают случаи, когда работник не имеет возможности получить справку о сумме заработка у прежнего работодателя. В такой ситуации бухгалтер расчетной части может посоветовать, как поступить сотруднику.

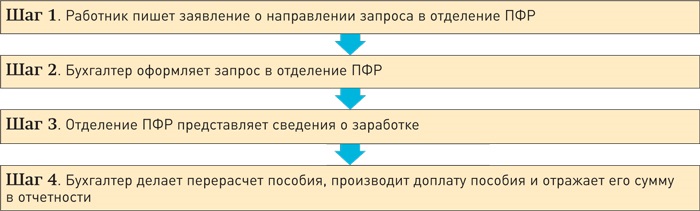

Сотрудник вправе написать специальное заявление работодателю, чтобы получить сведения о заработной плате из Пенсионного фонда. На основании этого заявления бухгалтерия направляет запрос в отделение Пенсионного фонда по месту своей регистрации о предоставлении сведений о сумме заработной платы за прошлый период. В такой ситуации выполняется следующая последовательность действий (см. схему).

Схема Алгоритм действий для получения сведений о заработке в ПФР

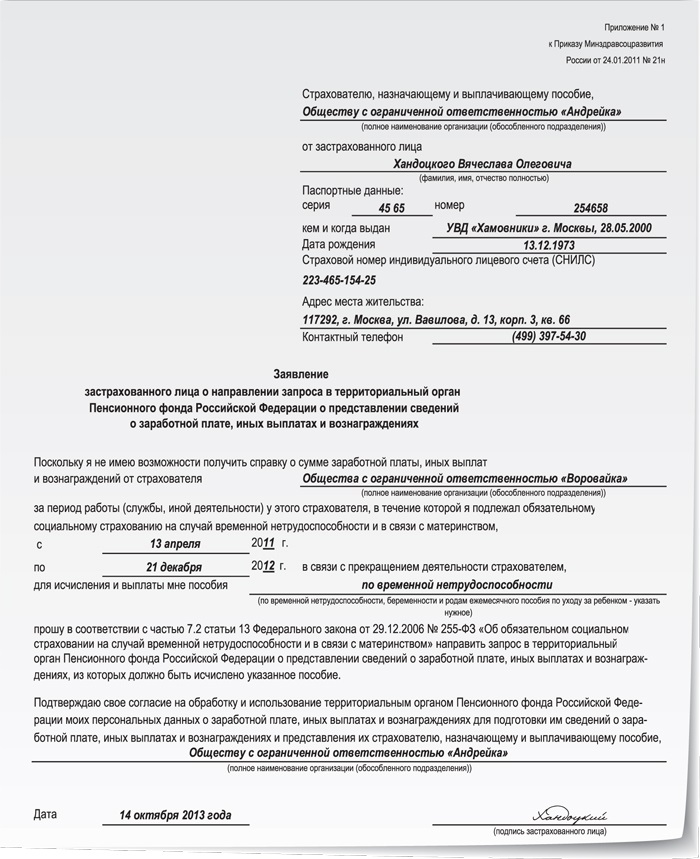

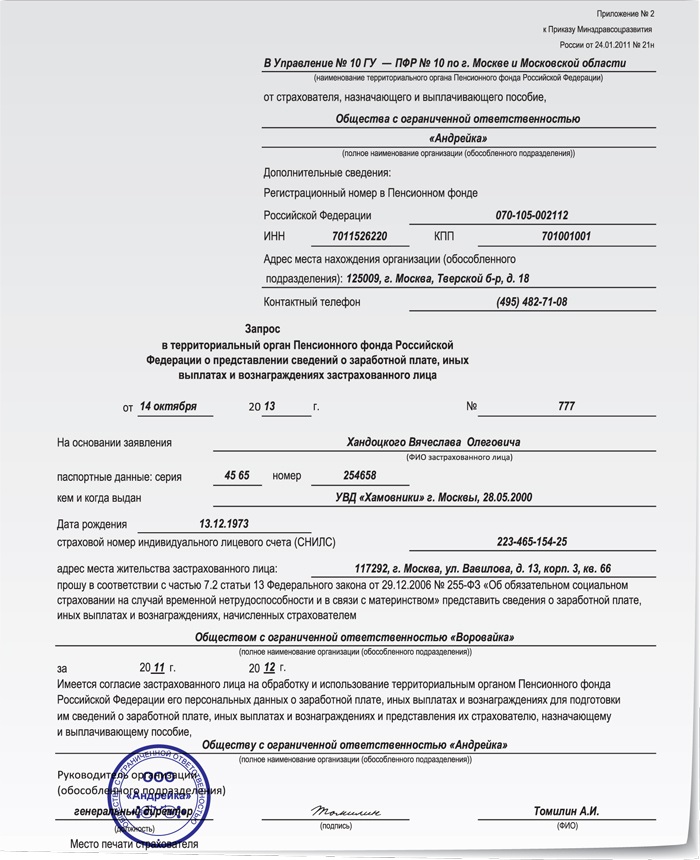

Заявление работника

Сотруднику необходимо написать заявление, адресованное работодателю, у которого он трудится в настоящий момент (ч. 7.2 ст. 13 Закона № 255-ФЗ). Форма заявления приведена в приложении № 1 к приказу Минздравсоцразвития России от 24.01.2011 № 21н (далее – приказ № 21н).

Обратите внимание: если работник за два предшествующих календарных года сменил нескольких работодателей, то заявление о направлении запроса в ПФР надо заполнять отдельно по каждому бывшему работодателю.

Образец заявления работника смотрите ниже.

Образец 3 Заявление работника о направлении запроса в ПФР

Образец 4 Запрос работодателя в ПФР

Бухгалтер оформляет запрос в ПФР

Работодатель обязан не позднее двух рабочих дней с даты получения (регистрации) заявления от работника направить запрос в отделение ПФР по месту своей регистрации. Форма и Порядок направления запроса утверждены приказом № 21н. Образец запроса смотрите ниже.

Работодатель, назначающий и выплачивающий пособие, вправе направить запрос в ПФР двумя способами:

- в виде электронного документа, оформленного с использованием электронной цифровой подписи.

Об этом говорится в пункте 6 Порядка направления запроса, приведенного в приложении № 3 к приказу № 21н. Других способов законодательством РФ не предусмотрено. Территориальное отделение ПФР вправе не принимать зап-рос в бумажном виде, так как данный вид направления запроса не утвержден.

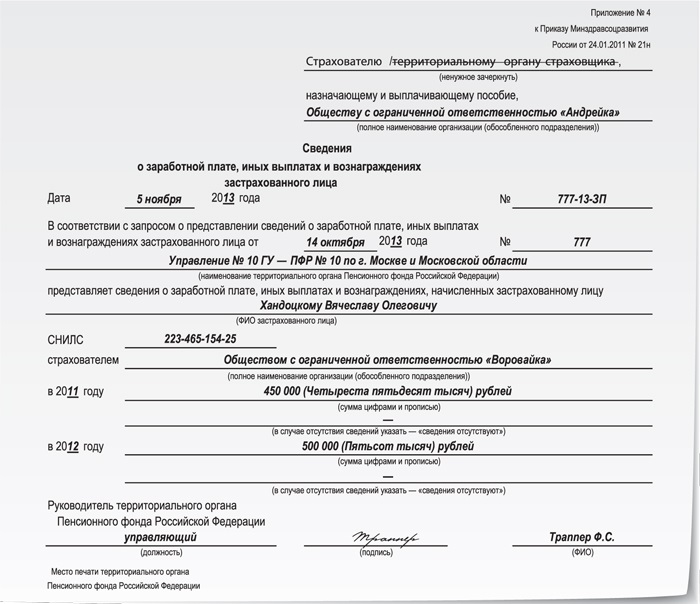

Отделение ПФР представляет сведения о заработке работника

В ответ на запрос отделение ПФР представит сведения о заработной плате, иных выплатах и вознаграждениях застрахованного лица у указанного в запросе страхователя на основании сведений индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования.

Ответ дается не позднее 10 рабочих дней (п. 2 Порядка представления сведений, приведенного в приложении № 5 к приказу № 21н). Форма ответа приведена в приложении № 4 к приказу № 21н. Образец ответа из ПФР смотрите ниже.

Образец 5 Сведения о заработке работника из ПФР

Доплата пособия

Когда компания получит ответ на запрос из отделения ПФР, бухгалтеру надо будет пересчитать и доплатить работнику пособие. Перерасчет пособия возможен не более чем за три года, предшествующих дню представления справки (ч. 2.1 ст. 15 Закона № 255-ФЗ).

При расчете доплаты нужно учитывать, что за каждый год расчетного периода сумма учитываемых выплат не может превышать предельную величину базы для исчисления взносов, установленную на этот год (ч. 3.2 ст. 14 Закона № 255-ФЗ):

- за 2011 год – 463 000 руб.;

- за 2012 год – 512 000 руб.

Воспользуемся условиями примера 2.

Так как В.О. Хандоцкий не представил в бухгалтерию справку о сумме заработка с предыдущего места работы, ему было начислено пособие исходя из МРОТ.

По совету бухгалтера работник написал заявление о направлении запроса в ПФР. После чего бухгалтер направил запрос. 6 ноября в компанию пришел ответ. Из него следует, что заработок, на который были начислены страховые взносы за 2011 год, равен 450 000 руб., за 2012 год – 500 000 руб.

Необходимо произвести перерасчет пособия и доплатить сотруднику разницу.

Решение

Учитываемый заработок сотрудника за расчетный период равен 950 000 руб. (450 000 руб. + 500 000 руб.).

Средний дневной заработок – 1301,37 руб. (950 000 руб. : 730 дн.).

Сумма дневного пособия составила 1301,37 руб. (1301,37 руб. × 100%).

Размер пособия равен 13 013,7 руб. (1301,37 руб. × 10 календ. дн.), из них бухгалтер начислит:

– 3904,11 руб. (1301,37 руб. × 3 календ. дн.) – за счет средств работодателя за 3 дня болезни;

– 9109,59 руб. (13 013,7 руб. - 3904,11 руб.) – за счет средств ФСС РФ за оставшиеся 7 дней.

Пособие подлежит доплате в размере 11 302,5 руб. (13 013,7 руб. - 1711,2 руб.), в том числе:

– 3390,75 руб. (3904,11 руб. - 513,36 руб.) – за счет средств компании за первые 3 дня нетрудоспособности;

– 7911,75 руб. (9109,59 руб. - 1197,84 руб.) – за счет средств ФСС РФ за оставшиеся дни болезни.

Как отразить сумму доплаты пособия в форме-4 ФСС

Если доплата начислена в том же квартале, что и первая сумма пособия, то сумму доплаты отражают в том же отчете по форме-4 ФСС в месяце начисления доплаты. Если документы из ПФР поступили в следующем квартале, сумма доплаты должна быть показана в отчете за следующий квартал.

Продолжим предыдущий пример.

На основании сведений о заработке, представленных отделением ПФР, бухгалтер ООО "Андрейка" в ноябре 2013 года доначислил пособие:

– 3390,75 руб. – за счет средств компании;

– 7911,75 руб. – за счет средств ФСС РФ.

Как отразить первоначальную сумму пособия, начисленную в октябре 2013 года, и доплату в форме-4 ФСС за 2013 год?

Решение

В форме-4 ФСС отражаются только суммы пособия по временной нетрудоспособности, финансируемые за счет средств ФСС РФ.

Образцы заполнения таблиц 1 и 2 раздела I формы-4 ФСС приведены ниже.

Образец 6 Фрагмент таблицы 1 раздела I формы-4 ФСС

Образец 7 Фрагмент таблицы 2 раздела I формы-4 ФСС

Статья подготовлена по материалам

наших коллег из журнала "Зарплата"

Читайте также: