Номинальный размер пенсии что это такое

Минимальная пенсия в России – понятие относительное и точным образом не определенное. Главный показатель «минимальности» в данном случае – размер прожиточного минимума, который устанавливается для каждого региона. Если пенсия выше него, то у вас все хорошо. Но даже если она ниже, государство все равно вас не бросит.

Какой средний размер пенсии в России

Согласно сведениям Пенсионного фонда РФ, средний размер пенсии по старости в России по состоянию на конец 2018 – начало 2019 года составляет примерно 14 100 руб.

Если сравнить с заработной платой, то, согласно подсчетам аналитиков, такой размер пенсии составляет около 40% от среднего заработка по России.

Средний размер социальной пенсии – 9 045 руб.

Средний размер пенсии, которая выплачивается детям-инвалидам, составляет 13 699 руб.

Пенсии, которые получают граждане, имеющие инвалидность вследствие военной травмы, в среднем составляют 30 700 руб.

Стоит отметить, что в постсоветском пространстве РФ является одной из самых богатых стран в плане пенсионного обеспечения граждан. Конкуренцию нам может составить разве что Прибалтийский регион, но стоит учитывать, что в Прибалтике довольно высокие расходы на коммунальные услуги, которые и «съедают» все «заработки» пенсионеров.

Если обратить внимание на проводимую государством пенсионную политику, можно отметить, что по сравнению с 90-ми годами ХХ века кризис в данной сфере стал сходить на нет.

Более того, средняя пенсия растет (по скромным подсчетам) в 2 раза быстрее инфляции потребительских цен. Способствует этому проводимая Правительством РФ 2 раза в год индексация пенсий – 01.02 и 01.04 (узнайте о том, как будет происходить индексация пенсий с 2019 года ).

Какая минимальная пенсия по старости

Достигнув возраста, установленного законодательством, гражданин начинает задумываться, а какой же минимальный размер пенсии его ждет?

Отметим, что в российском законодательстве понятия «минимальная пенсия» не существует; ее размер зависит от различных обстоятельств.

Минимальный размер пенсии по старости не должен быть ниже размера прожиточного минимума для пенсионеров, установленного в регионе проживания пенсионера.

Но если все же такая ситуация имеет место быть (пенсия гражданина по старости со всеми надбавками ниже прожиточного минимума для пенсионеров), то пенсионеру устанавливаются дополнительные социальные выплаты.: в таком размере ,чтобы пенсия была равна региональному прожиточному минимуму. Социальная доплата устанавливается на основании заявления пенсионера. Работающим пенсионерам социальная доплата не полагается.

Минимальный размер пенсии может быть повышен в следующих случаях:

- гражданин перешагивает 80-летний рубеж;

- на его иждивении появляются один и более родственников;

- страховая пенсия индексируется;

- пенсионер выходит на работу.

Для того чтобы получить хотя бы минимальную пенсию в России по старости, необходимо иметь не менее 15 лет трудового стажа. Но все дело в том, что не у всех он есть. В этом случае вам будет выплачиваться социальная пенсия.

Максимальный размер пенсии по старости

Максимальный размер пенсии по старости на сегодняшний день подсчитать невозможно. Он будет зависеть от многих обстоятельств – возраста выхода на пенсию, трудового стажа, заработной платы, пенсионных отчислений и т. д.

А теперь давайте обратимся к новому пенсионному законодательству, а именно к Федеральному закону «О страховых пенсиях».

с 1 января 2019 года пенсионный возраст увеличен: женщины теперь идут на пенсию в 60 лет, мужчины – в 65. И по-прежнему, граждане, которые будут выходить на пенсию позже возраста, установленного законодательством, получат прибавку к пенсии пропорционально времени, в течение которого они не находились на пенсии (а могли бы!).

Соответственно, чем позже вы уйдете на пенсию, тем выше пенсия будет.

Пенсионный калькулятор

25.06.2013 года на официальном сайте Министерства труда РФ и Пенсионного фонда РФ был размещен пенсионный калькулятор, проще говоря, механизм, с помощью которого граждане РФ могут рассчитать свою будущую пенсию.

Но, по словам Министра труда РФ, калькулятор не предназначен для выведения точного размера пенсии; он может только спрогнозировать определенную сумму при различных показателях.

При расчете будущей пенсии вам будет предложено ввести в графы размер вашей зарплаты, пол, срок воинской службы и т.д. Но калькулятор выдает сумму по состоянию на сегодняшний день, то есть, как было бы, если бы вы ушли на пенсию завтра.

Калькулятор основывает свои расчеты на новой пенсионной формуле, которая предусмотрена в законе «О страховых пенсиях» от 28.12.2013 № 400-ФЗ, действующем с 01.01.2015.

Но! Стоит помнить, что в пенсионную формулу изначально заложен инструмент, который может повлиять на размер пенсии в сторону ее снижения. Это так называемая стоимость пенсионного коэффициента, которая устанавливается в зависимости от экономической, демографической ситуации в стране и иных показателей.

Что мы имеем помимо пенсий

В связи с тем, что пенсионеры (большинство) не занимаются трудовой деятельностью, они считаются социально незащищенной категорий граждан.

Именно поэтому помимо пенсионного обеспечения пенсионеры могут рассчитывать и на другие льготы и пособия.

1. Налоговое законодательство предусмотрело «поблажки» для пенсионеров в виде освобождения от уплаты имущественного налога; пенсия налогом не облагается, да еще и имущественный вычет за приобретение недвижимости можно получить, если обратиться за ним в течение 3-х лет после выхода на пенсию (пенсионерам разрешается оформлять вычет за 3 предшествующих года, в отличие от других граждан).

2. В сфере здравоохранения тоже все хорошо: все пенсионеры подпадают под действие программы обязательного медицинского страхования и имеют право на получение медицинской помощи бесплатно. Гражданам, получающим минимальную пенсию по старости или инвалидности, лекарства по рецептам обязаны продавать с 50-процентной скидкой.

3. Компенсация оплаты по услугам ЖКХ. Если пенсионер признан малоимущим, то ему положена субсидия на оплату коммунальных услуг. Кроме этого, в некоторых регионах предусмотрена компенсация оплаты на жилье в качестве дополнительной меры социальной поддержки.

4. Льготный проезд в общественном транспорте, предусмотренный законодательством регионов.

Если обобщить федеральное и местное законодательство, то можно сделать вывод о том, что помимо пенсии граждане имеют право на дополнительные льготы, которые им предоставляет государство.

Пенсии в 2018 – 2019 годах

Пенсионная формула, предусматривающая пересчет пенсий в баллах и увеличение стажа для начисления пенсии, ввиду своей сложности вызывает множество вопросов.

Должно успокоить нынешних пенсионеров и всех, кто успел до 2015 года выйти на пенсию, то, что их пенсионные права не нарушатся, а будут иметь прежнюю силу.

Теперь гражданам особенно выгодно получать «белую» зарплату и забыть про конверты, так как размер заработной платы и отчисления с нее также влияют на размер будущей пенсии.

Новым законом введено понятие «годовой пенсионный коэффициент» (ГПК), означающее результат работы гражданина за год. ГПК равняется соотношению суммы, уплачиваемой вашим работодателем, к сумме, которая может быть уплачена с максимальной взносооблагаемой суммы, умноженной на максимальное значение пенсионного коэффициента.

Еще одним плюсом стало то, что в «трудовой» стаж, необходимый для назначения пенсии, входит отпуск по уходу за ребенком до 1,5 лет в общей сложности 4,5 года. Причем этот отпуск засчитывается не только матери, а тому, кто официально находился в отпуске по уходу.

Пенсия также и остается в составе 2 частей: страховой и накопительной. Страховая рассчитывается по закону «О страховых пенсиях», а накопительная – по закону «О накопительных пенсиях» от 28.12.2013 № 424-ФЗ, также вступившем в силу 01.01.2015.

Если мы внимательно присмотримся к пенсионным реформам и последним изменениям в пенсионном законодательстве, то увидим, что государство старается постепенно «вывести» страну из ямы под названием «низкие пенсии». Свидетельство этому – индексация пенсии 2 раза в год, перерасчет пенсии для работающих пенсионеров и т.д.

Однако сделать однозначный вывод о том, что на пенсионном поприще все хорошо, нельзя. Необходимо дать «инкубационный» период для новой реформы и подождать, какой «цыпленок» появится из этого «яйца».

Больше материалов по теме в рубрике " Пенсия ".

![]()

![]()

![]()

Что такое пенсия по старости

- Когда мы говорим о пенсии по старости для большинства граждан России, мы подразумеваем так называемую страховую пенсию по старости, - объясняет Елена.

Юрист подчеркивает, что есть и иные пенсии, выплачиваемые отдельным категориям граждан. К таким, например, отнести можно следующие - пенсии за выслугу лет для военнослужащих и приравненных к ним лиц, пенсия по старости для граждан, пострадавших от радиационных катастроф и т.д.

- Однако большая часть населения страны получают или будут получать в будущем именно страховую пенсию по старости, - указывает Воронина.

Таким образом, страховая пенсия по старости - самая распространенный вид пенсий в нашей стране. Ее люди получают по достижении соответствующего возраста.

Условия назначения пенсии по старости

По словам эксперта, если говорить в общих чертах, для назначения страховой пенсии по старости необходимо соблюсти три условия.

1. Достижение возраста назначения пенсии.

- 60 лет для женщин и 65 для мужчин. Однако такой пенсионный возраст начнет действовать только в 2028 году, - говорит Елена. - Поскольку реформа пенсионной системы произошла не так давно, сейчас действует переходный период: каждый год пенсионный возраст немного увеличивается. Например, в 2020 году женщины должны выходить на пенсию в 57 лет, а мужчины – в 62 года.

Наша собеседница добавляет, что в законе есть еще одна льгота для тех, кто достиг пенсионного возраста в 2019 и 2020 годах - они могут начать получать пенсию на 6 месяцев раньше этого срока (в 55,5 и 61,5 лет соответственно):

- Ранее достижения пенсионного возраста пенсия назначается людям, которые проработали установленное в законе время на подземных, тяжелых работах. Сюда же относятся граждане, длительное время занимавшиеся профессиональной деятельностью - медицинские, педагогические работники и т.д. В списке и те, кто длительное время работал в районах Крайнего Севера. Есть и другие категории, для помимо страхового стажа имеет значение стаж работы на этих видах работ.

Кстати, льготный период и уход на пенсию в 55,5 и 61,5 лет для женщин и мужчин сохранится и в 2021 году. Теперь им смогут воспользоваться женщины 1965 года рождения и мужчины 1960-го.

2. Наличие страхового стажа не менее 15 лет.

Такая продолжительность начнет действовать в 2024 году, а например, в 2020 году нужен страховой стаж не менее 11 лет. В страховой стаж включаются периоды работы, в которые работодатель уплачивал за сотрудника страховые взносы, а также засчитываются другие значимые периоды, например, период ухода за ребенком:

- С момента присвоения гражданину номера СНИЛС стаж подтверждается сведениями, уже имеющимися у Пенсионного фонда РФ. В период до этого требуется подтверждение стажа документами: трудовой книжкой, трудовыми договорами, приказами.

3. Наличие индивидуальных пенсионных коэффициентов не менее 30.

Как объясняет специалист, это значение начнет действовать в 2025 году, в 2020 году с учетом переходного периода ИПК составляет 18,6. ИПК рассчитывается исходя из размера страховых взносов, которые поступали в Пенсионный фонд РФ за работника от всех его работодателей. Сами страховые взносы работников рассчитываются в зависимости от их заработной платы: чем больше зарплата работника, тем больше взносов за него нужно платить работодателю.

Он вам не Димон (Декабрь 2020).

Если вы планируете выходить на пенсию, вам нужно знать, будет ли у вас достаточно денег для поддержания вашего образа жизни и покрытия ваших необходимых расходов на здравоохранение, пока вы будете жить.

Вот где прибыли номинальные доходы от реальных доходов. Вы можете не знать условия, но они имеют отношение к тому, как вы планируете выходить на пенсию.

Реальные доллары

Вам нужно знать, что ваши доллары будут стоить в реальном выражении; что означает количество товаров и услуг, которые они могут приобрести.

Например, если у вас есть достаточно денег, чтобы купить буханку хлеба и заплатить страховую премию сегодня, вы также хотите знать, что у вас будет достаточно денег, чтобы купить буханку хлеба и заплатить ваш страховой взнос на медицинское страхование через пятнадцать лет - даже если цена этих предметов увеличилась. Это называется «реальными» долларами. Они реальны, потому что они покупают одинаковое количество товаров и услуг - вот что вам нужно делать.

Номинальные доллары

Чтобы понять номинальные доллары, представьте, что я вручу вам десятидолларовую купюру сегодня. Вы положите его в ящик и вытащите его через пятнадцать лет. Это еще десять долларов в номинальном выражении; то есть его номинальная стоимость составляет 10 долларов США. Но будет ли он покупать такое же количество хлеба и медицинского страхования, что и пятнадцать лет назад? Вряд ли. Это означает, что в реальном выражении это не стоит такой же суммы, как сегодня стоит десять долларов.

В отставке вам нужны настоящие доллары. Если бы вы знали, как повысится или упадет цена ваших необходимых продуктов и услуг, это будет относительно легко рассчитать.

Поскольку нет никакого способа узнать, вы должны сделать образованную оценку. Используемая стандартная сумма составляет 3% или 4%.

Реальные и номинальные нормы прибыли

Вы также должны оценить доходность ваших сбережений и инвестиций. Предположим, вы инвестируете консервативно и считаете, что ваши сбережения и инвестиции будут зарабатывать около 3% в год.

Предполагая, что цены растут примерно на 3% в год, какова ваша реальная прибыль?

Он равен нулю. Ваши инвестиции будут расти в цене на 3% в год, но если инфляция также составит 3% в год, они будут покупать ту же сумму товаров и услуг, что и раньше. Это, кстати, является приемлемым результатом.

Теперь предположим, что ваши сбережения и инвестиции зарабатывают 5% в год, а инфляция - 3%. Какова ваша реальная норма прибыли? Это 2%. Ваши сбережения и инвестиции растут каждый год, и они покупают больше товаров и услуг, чем раньше.

Реальные источники выхода на пенсию

Социальное обеспечение имеет встроенную корректировку стоимости жизни, и корректировка производится ежегодно в зависимости от меры инфляции за предыдущий год. Это означает, что если вы начнете получать $ 1 000 от социального страхования, то через 20 лет 1 000 долларов должны все же купить примерно столько же товаров и услуг, которые он смог приобрести на начальном этапе.Одна тысяча долларов дохода Социального обеспечения составляет 1 000 долларов реальных доходов.

Если вы работаете неполный рабочий день в отставке, это может также предоставить вам источник реальных доходов, поскольку заработная плата часто увеличивается с инфляцией.

Номинальные источники пенсионного дохода

Большинство пенсий не имеют стоимости жизни, поэтому они будут предоставлять вам номинальные доллары.

Это означает, что за каждые $ 1 000 пенсионных доходов, которые вы получаете, через 20 лет он будет покупать меньше товаров и услуг, чем это было на начальном этапе.

Любой гарантированный фиксированный источник дохода для выхода на пенсию будет предоставлять номинальные доллары, если он не предлагает контрактную корректировку стоимости жизни.

Некоторые аннуитеты предлагают инфляционные скорректированные выплаты. Требуется больше капитала, чтобы купить аннуитет, который предусматривает выплату, которая будет расти с инфляцией (реальные доллары), чем купить тот, который предлагает фиксированный ежемесячный платеж (номинальные доллары). Это может не стоить того, так как это даст вам меньше дохода на раннем этапе выхода на пенсию и больше дохода позже, когда вы менее всего нуждаетесь в нем. Многое исследование расходов на пенсию показывает, что в более позднем возрасте люди выходят меньше, меньше продают и меньше путешествуют, а поскольку эти вещи происходят меньше, этот доход можно перенаправить, чтобы компенсировать рост цен в других областях.

Хорошо иметь реальные доходы, но не все ваши пенсионные доходы должны увеличиваться с инфляцией. Важно сделать так, чтобы быть последовательным в том, как вы планируете свое планирование, и помните, что 10 000 долларов через двадцать лет теперь не стоят того же самого, что и 10 000 долларов сегодня.

По какой формуле считают будущую пенсию

Пенсионное законодательство в России реформировали несколько раз. Из-за этого кажется, что оно запутанное и разобраться в нем невозможно.

Но посчитать будущую пенсию по старости самостоятельно — реально. Это можно сделать совсем просто — на калькуляторе на сайте ПФР, хотя результаты там будут очень условными. Лучше прочитать эту статью и посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

- Федеральным законом от 27.12.2019 № 446-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2020 год».

- Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

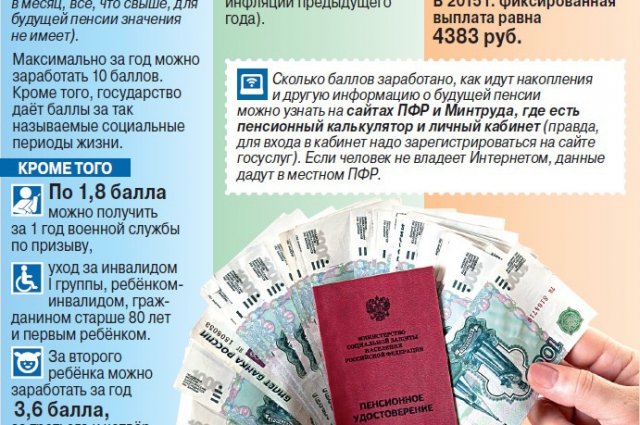

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2020 год равна 93 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2020 год — 5686,25 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2022 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2020 году он составляет 258 месяцев.

Допустим, Олег выходит на пенсию в 2020 году. Он заработал 100 баллов ИПК и у него есть 258 тысяч рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

5686,25 Р + 93 Р × 100 + 258 000 Р / 258 = 5686,25 Р + 9300 Р + 1000 Р = 15 986,25 Р .

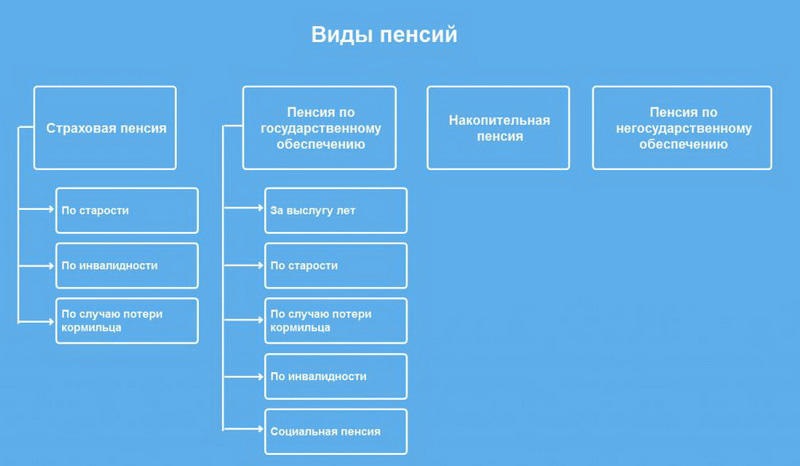

Все виды пенсий в РФ были разработаны для защиты граждан. Гарантом начисления является Конституция. Сегодня есть несколько разновидностей такой помощи:

- страховая пенсия;

- по гос. обеспечению,

- накопительная.

К первому виду относятся ежемесячное финансирование, представляющее собой компенсацию зарплаты или другого дохода, получаемого в период выполнения профессиональных обязательств. Деньги выплачиваются и тем, кто утратили нетрудоспособные члены семьи человека из-за его летального ухода.

Второй вид предполагает материальную поддержку граждан, которые вели службу в федеральных органах. Она бывает при достижении выслуги, по старости или по инвалидности. Также подобную пенсию получают космонавты, летчики-испытатели, люди, принимающие участие в военных действиях, пострадавшие из-за различных видов катастроф.

Накопительная часть представляет собой пожизненное получение денег, накопленных благодаря взносам работодателей. Сюда же относится доход, получаемый от инвестирования.

Есть еще один вид – пенсии по негосударственным программам. Они финансируются благодаря добровольным отложениям некоторых сумм. Правила и особенности их получения прописываются в индивидуальных договорах.

Виды пенсий в РФ для людей со стажем

Виды трудовых пенсий разделяются на три основные вида:

- При наступлении пенсионного возраста. Воспользоваться ей могут люди, имеющие записи в трудовой на срок не менее пяти лет.

- При наступлении инвалидности. Если человек имеет стаж, то ему выплачивается такой вид. Однако сумма выплат не зависит от ограниченности к труду или самообслуживанию. Прямое воздействие оказывает только группа.

- По потере кормильца. Данная разновидность выплачивается нетрудоспособным людям. Они должны быть признаны иждивенцами. К таким категориям относятся несовершеннолетние дети, родители или супруги умершего кормильца, ближайшие родственники, которые осуществляют уход за неработающими внуками, братьями, сестрами.

Социальная пенсия

Она подразумевает гарантированную помощь со стороны органов власти незащищенных слоев. Социальная пенсия обычно минимальна, но на нее не влияет стаж или сумма страховых взносов. Получить такую помощь нельзя в периоды оплачиваемой работы.

Выплачивается гражданам без стажа и накоплений. Главное условие – достижение границы пенсионного возраста. Обычно это люди, которые так и не заработали себе стаж.

Ее получают люди, имеющие подтвержденную инвалидность. Полагается людям, которые полностью или только частично потеряли возможность работать

По утере кормильца

Для несовершеннолетних, а также тех, кто находится на очной форме обучения. То есть назначается людям, которые в силу возраста не могут сами себя содержать.

Социальная пенсия назначается на заданный й срок или бессрочно. Примером первого варианта является инвалидность, которую могут снять. Сумма соц. пенсии обычно такая же, как и прожиточный минимум.

Разновидности пенсий по государственному пенсионному обеспечению

Этот тип выплачивается по правилам, прописанным в Законе. Виды пенсий по государственному пенсионному обеспечению разделяются на несколько. Первая группа – пенсия за выслугу лет. Попадают под нее:

- военные;

- летчики гражданской авиации;

- космонавты;

- госслужащие.

Лица, находящиеся на государственной службе, должны иметь стаж не меньше 15 лет. Спецификой ю является то, что должность не может прерываться больше года. То есть стаж в идеале должен быть непрерывным. Летчики и космонавты должны быть гражданами нашей страны, иметь стаж: мужчины от 25 лет, а женщины от 20 лет. Для военных срок выполнения должностных обязанностей составляет не меньше 20 лет. При этом пенсионным считается возраст в 45 лет.

Государственная пенсия по старости определяется тем, кто пострадал в результате радиационных и техногенных катастроф. Условия для начислений зависят от статуса человека, от характера выполняемых работ, времени и места проживания. Например, участники ликвидации аварии ЧАЭС в 1986-1987 году могут пойти на пенсию в 50 и 45 лет (муж. и жен.). Если же принимали участие в 1988-1990 году, то по достижению 55 (муж.) и 50 (жен.) лет.

Государственная помощь по утере кормилица назначается нетрудоспособным членам семьи, где есть погибший военный, а также люди, пострадавшие из-за катастроф.

Таким образом, система пенсионного обеспечения в нашей стране находится на стадии развития. Предусмотрена материальная поддержка всех видов граждан. В любом случае она не меньше прожиточного минимума, который устанавливается для каждого региона свой.

Правительство внесло в Госдуму законопроект об очередной «заморозке» накопительной части пенсии — теперь до конца 2023 года. На этом фоне Федерация независимых профсоюзов просит премьера Михаила Мишустина вовсе упразднить накопительный компонент в пенсионном обеспечении, поскольку то, как в России реализуется идея накопительной части, ее «дискредитирует». Объясняем, что это за идея, что пошло не так и как все могло бы работать, если бы в России существовали независимые профсоюзы.

Что такое накопительная часть пенсии?

Основу системы пенсионного обеспечения в тех странах мира, где такая система есть, составляет базовая пенсия. В разных странах это называется по-разному, но суть одна. Когда гражданин достигает пенсионного возраста (или если наступают другие предусмотренные законами случаи, например, человек становится инвалидом и теряет работоспособность), государство начинает платить ему пособие. Деньги на это государство находит благодаря старому доброму принципу солидарной ответственности: работающие сейчас отдают государству часть дохода в пользу тех, кто работал до них. И так из поколения в поколение.

Со временем многие страны и существующие в них пенсионные системы пришли, как считается, к более прогрессивной модели пенсионного обеспечения. Она предполагает, что наряду с базовой — не самой большой частью пенсии — должна быть еще и накопительная.

Эта часть индивидуальна, потому что в основном зависит от самого работника: от уровня его квалификации, доходов и от его личной готовности еще в молодом возрасте осознать необходимость позаботиться о себе в старости. Благодаря этому, например, мы имеем перед глазами «классический» пример немецких пенсионеров, которые с выходом на заслуженный отдых начинают активно путешествовать по миру.

А как у нас

Для начала расскажем, как это было задумано реализовать. В России накопительный компонент в трудовой пенсии появился с пенсионной реформой 2002 года. Ее декларируемая цель — перейти от прежней распределительной модели к распределительно-накопительной. По закону о трудовых пенсиях (№ 173-ФЗ от 17 декабря 2001 года) они должны состоять из двух частей — страховой (или, как еще говорят, обязательной) и накопительной.

В страховую был включен базовый фиксированный размер, который государство время от времени индексирует. Кроме того, имеет значение стаж вышедшего на пенсию работника. На размер страховой пенсии также влияет сумма отчислений на персонифицированном (личном) счете, который открыт на каждого работающего гражданина в Пенсионном фонде России (ПФР).

На этом счете, по замыслу реформы, и должна формироваться накопительная часть. Она пополняется не только за счет отчислений от ежемесячного заработка (их, как и подоходный налог и взносы в другие фонды, в «автоматическом» режиме осуществляет работодатель еще до выдачи зарплаты на руки), но и за счет инвестиционного дохода. Чтобы отчисляемые работниками деньги не лежали на индивидуальных счетах мертвым грузом, а работали в экономике, их постоянно инвестируют. ПФР этим занимается через Внешэкономбанк, а негосударственные пенсионные фонды (НПФ), куда каждый работник вправе перевести свои накопления, — по собственным программам.

Что пошло не так

Начнем с того, что накопительную часть в России пока не выплачивают. По замыслу реформы, первые пенсионеры-мужчины смогут получить ее только в 2032 году — это будут работники, родившиеся в 1967 году. При условии, что возраст выхода на пенсию не повысят снова — а намеки на этот счет уже звучали. Стоит ли удивляться, что бесконечные манипуляции с параметрами пенсионной системы, включая такие базовые вещи, как пенсионный возраст, делают перспективы будущих пенсионеров в их собственных глазах довольно туманными.

Правила игры и в самом деле не перестают менять, на что указали в обращении на имя Михаила Мишустина члены Федерации профсоюзов. Их не устраивает, что начиная с 2015 года правительство то и дело увеличивает период выплат пенсионных накоплений. Речь о количестве лет, в течение которых человек после выхода на пенсию предположительно будет жить и получать деньги, скопленные на личном счете. С учетом роста ожидаемой продолжительности жизни за пять лет этот период уже увеличили с 19 до 22 лет, хотя по подсчетам профсоюзов в реальности этот период в среднем не превысит 12 лет для мужчин и 15 лет для женщин.

В РФ задержки с выплатами пособий. Москва хочет, чтобы деньги дали регионы, но там их нет

С одной стороны, неплохо, что пенсионер долго живет и получает честно заработанную пенсию. С другой — чем длиннее рассчитываемый период этих выплат, тем меньше окажутся сами выплаты. На сегодня месячный размер прибавки от накопительной части к пенсии профсоюзами оценивается в 956 рублей.

Другая беда в том, что правительство не старается увеличить размер накоплений на пенсионных счетах, скорее наоборот, считает директор Института финансов и права Уральского государственного экономического университета, доктор экономических наук, профессор Максим Марамыгин. Анонсированное очередное решение о «заморозке» накопительной части трудовых пенсий — теперь до конца 2023 года — на деле будет означать, что на эти счета снова не вернется инвестиционный доход, который, как было задумано, должен ежегодно увеличивать размер накоплений. А деньги, поступившие в виде отчислений, будут изъяты и направлены на выплаты тем, кто на пенсии уже сейчас. Под «честное-пречестное», что когда-то номинальные владельцы этих денег их все-таки получат, так что это временное изъятие «не умалит пенсионных прав будущих пенсионеров»…

Почему так происходит

«Замораживая» накопительную часть, правительство закрывает дефицит Пенсионного фонда. Но для понимания: ежемесячные пенсионные отчисления с заработка каждого работающего россиянина — 22%, из которых 6% идет на формирование накопительной части будущей пенсии, а 16% — страховой. Для сравнения: в Швейцарии такие отчисления составляют около 23%, в Румынии — 30%, в Италии — 32%, а Португалии — 33%. В США пенсионные отчисления вдвое меньше российских — 12,5%, и стран с сопоставимым размером пенсионных взносов — абсолютное большинство. То есть на фоне мировых стандартов наши отчисления — не просто высокие, а очень высокие.

«И тогда вопрос — почему страны с гораздо меньшими пенсионными отчислениями могут формировать приемлемый и достаточный пенсионный фонд, а нашей стране с огромными пенсионными отчислениями никак это не удается? И это тот вопрос, который могли бы, например, задать наши независимые профсоюзы. Но почему-то этот вопрос не звучит», — говорит профессор Марамыгин.

По его мнению, предложение Федерации профсоюзов упразднить накопительную часть государственной трудовой пенсии лишь помогает правительству найти пути легализации текущего положения дел.

Еще один вопрос, который могли бы задать те же профсоюзы: что мешает нам перейти к трехканальной схеме формирования пенсий, которая типична для той же Европы? Прожиточный минимум пенсионерам обеспечивает базовая пенсия, второй источник доходов — накопления вышедших на пенсию граждан на их индивидуальных пенсионных счетах, а третий — накопления, которые делал за работника его работодатель, имея для этого достаточные стимулы в виде налоговых льгот.

«Нигде не живут сплошные финансовые гении и нигде люди не склонны сами заниматься накоплениями на безбедную старость. Государство на то и государство, чтобы подталкивать людей к заботе о самих себе, а не заявлять в лице неумных чиновников, что оно, государство, никому ничем не обязано… Пенсионные отчисления и накопления не должны облагаться налогами. Государство должно отказываться от части налоговых поступлений, понимая, что при этом люди сами соберут себе на старость. И бизнес, если его к этому стимулируют, будет в этом охотно участвовать», — убежден Максим Марамыгин.

Увы, ни одна из многочисленных пенсионных реформ, включая последнюю, так и не создала механизмов подобного стимулирования в России.

Абел Аганбегян, академик РАН, заведующий кафедрой РАНХиГС

Миф 1. В РФ самый низкий пенсионный возраст.

Правда: Возраст выхода на пенсию необходимо рассматривать не сам по себе, а в сравнении с ожидаемой продолжительностью здоровой жизни, а также в сравнении с ожидаемой общей продолжительностью жизни. По сравнению с другими странами (см. инфографику) только в России пенсионный возраст у мужчин наступает, когда здоровая жизнь уже заканчивается. В то время как в развитых и развивающихся странах, наоборот, продолжительность жизни и здоровой жизни выше пенсионного возраста.

Вывод: В России самый высокий пенсионный возраст.

Если его повысить ещё, то на фоне других стран мы будем выглядеть совсем плохо. Больше половины мужчин и женщин не смогут сохранить свою трудоспособность до пенсионного возраста. Именно такую нелепость предлагает осуществить Минфин.

Чтобы начать повышение пенсионного возраста в России, надо сначала добиться увеличения ожидаемой продолжительности здоровой жизни и общей её продолжительности у мужчин хотя бы на 7 лет, а у женщин - на 5 лет. И тогда можно было бы повышать пенсионный возраст: у мужчин до 63 лет, а у женщин - до 60 лет.

За последние 10 лет средняя продолжительность жизни в России увеличилась с 65 до 71 года, что потребовало выделения значительных дополнительных средств на здравоохранение. Было бы правильным разработать подобную программу на период до 2025 г. Но с 2013 г. Минфин, как известно, сокращает расходы на медицину, что привело к повышению смертности населения России в последние два года.

Миф 2. Пенсии низкие потому, что экономика слабая.

Правда: Средний размер пенсий в РФ сейчас - 11 тыс. руб. в месяц - в три раза ниже средней зарплаты. В большинстве других стран размер пенсий составляет 40-60% зарплаты, а в наиболее развитых странах - 60-80%.

Вывод: размер пенсий в РФ намного ниже уровня нашего экономического и социального развития.

Чтобы соответствовать мировым стандартам, нам нужно реальный размер пенсии и уровень жизни пенсионеров повышать более высокими темпами, чем другие показатели. К сожалению, в 2013-2015 гг. реальный размер пенсии серьёзно снизился, и значительная часть пенсионеров пополнила 22-миллионную армию малообеспеченных. В бюджете на 2016 г. намечено дальнейшее снижение уровня жизни пенсионеров из-за минимального индексирования их пенсий.

Миф 3. Пенсионная система РФ лучше, чем в других странах, так как пенсии выплачиваются за счёт средств предприятий и госбюджета, а принудительный взнос из зарплат не берётся.

Правда: попытка содержать 40 млн пенсионеров (число которых к тому же ежегодно увеличивается) за счёт предприятий и государства несовместима с рыночной системой. Всё возрастающие обязательные отчисления из средств предприятий ограничивают их развитие. Этих денег, естественно, не хватает. Дефицит пенсионного фонда из года в год растёт и покрывается за счёт бюджета, что снижает финансирование исконно бюджетных статей - здравоохранения, образования, культуры. Недостаток финансирования приводит к снижению уровня жизни пенсионеров. К тому же при этой системе не формируются значительные накопительные пенсионные фонды, которые могли бы служить источником долгосрочных инвестиций.

Вывод: наша пенсионная система неэффективна и приводит к замедлению социально-экономического развития.

Её необходимо заменить на принятую во всех странах, проверенную опытом накопительную систему: одним из трёх важнейших источников пенсионных фондов наряду со взносами предприятий и государства должны стать обязательные взносы со стороны работающего населения. Казахстан ещё в 1997 г. ввёл для работающего населения 10-процентный обязательный взнос из заработной платы в пенсионный фонд. Такая реформа необходима и России. А чтобы введение отчислений на пенсии не снизило реальные доходы населения, нужно провести единовременную индексацию зарплат.

Новая пенсионная система позволит увеличить размер пенсии хотя бы до 40-50% от средней зарплаты и создать крупный накопительный пенсионный фонд для долговременных инвестиций.

Мнение автора может не совпадать с позицей редакции

Читайте также: