Почему пенсию получают одинаково

Даже если у вас в три раза больше пенсионных баллов, чем необходимо для назначения страховой пенсии по старости, вам всё равно установят минимальную пенсию. Дзен-канал «ПРАВО ИМЕЮ» разбирался в пенсионном кульбите.

В акробатике есть такой трюк – кульбит: переворот через голову в прыжке с закидыванием в воздухе рук, ног, туловища одновременно в разные стороны. Это описать трудно, не то что сделать, но… Пенсионный фонд России проделывает и не такое.

Если здраво рассудить – Пенсионный фонд лишь выполняет утверждённую президентом и его правительством акробатическую программу, ничего не придумывая. Начальники сказали: «Ну-ка, крутаните пенсиями вот так, так и так, а то чевой-то скучно». Пенсионный фонд ответил: «Есть!».

Миллионы россиян стремятся соответствовать требованиям, по которым назначается страховая пенсия по старости. Одно из требований – наличие не менее 13,8 пенсионных баллов. Только при соблюдении этого условия Пенсионный фонд назначит страховую пенсию в 2018 году.

С каждый годом требования к количеству баллов ужесточаются. В 2019 году, чтобы получить страховую пенсию, у вас должно быть уже не менее 16,2 пенсионных баллов. И так с каждым годом запросы к баллам будут повышаться вплоть до 2025 года (ознакомиться с раскладом баллов по годам можно здесь ).

Если вы думаете, что 13,8 баллов – это мелочь, которая у каждого россиянина водится, то ошибаетесь.

По признанию министра труда и соцзащиты РФ Максима Топилина, сегодня за 15 млн россиян трудоспособного возраста не выплачиваются страховые взносы в Пенсионный фонд. Только при наличии страховых взносов начисляются пенсионные баллы (но есть и редкие исключения , когда баллы начисляются без страховых взносов).

Нет взносов – нет баллов. Нет баллов – нет пенсии. 15 млн (!) россиян рискуют не вписаться в минимальные требования к баллам.

Допустим, вам повезло больше, и вы набрали 13,8 баллов. Какую пенсию начислит Пенсионный фонд?

Расчёт простой: количество накопленных пенсионных баллов умножается на стоимость одного пенсионного балла в год выхода на пенсию. Стоимость одного балла в 2018 году – 81 рубль 49 копеек.

13,8 баллов умножаем на 81,49 рублей, получаем 1124 рубля 56 копеек. Добавляем к этой сумме ежемесячную фиксированную выплату к пенсии (выплата положена всем) 4982 рубля 90 копеек, получаем 6107 рублей 56 копеек – таким будет размер страховой пенсии по старости у тех, кто заработал 13,8 пенсионных баллов.

Но это ещё не минимальная пенсия. Минимальная пенсия соответствует величине прожиточного минимума пенсионера. Величина прожиточного минимума пенсионера в целом по Российской Федерации в 2018 году – 8726 рублей. Если у вас пенсия меньше данной величины, то вам положена социальная доплата к пенсии до величины прожиточного минимума пенсионера.

Пенсионное обеспечение при 13,8 баллах состоит из:

• 1124 рубля – денежный эквивалент пенсионных баллов;

• 4982 рубля – ежемесячная фиксированная выплата к пенсии;

• 2619 рублей – социальная доплата к пенсии до величины прожиточного минимума.

Итого, 8726 рублей получает пенсионер, ушедший на пенсию в 2018 году с 13,8 пенсионными баллами.

Но даже если вы заработали в два раза больше – 27,6 баллов, вы всё равно будете получать 8726 рублей, и даже если в три раза больше – 41,4 балл, итог тот же. У вас просто уменьшается размер социальной доплаты к пенсии.

Пенсионное обеспечение при 41,4 баллах состоит из:

• 3390 рублей – денежный эквивалент пенсионных баллов;

• 4982 рубля – ежемесячная фиксированная выплата к пенсии;

• 354 рубля – социальная доплата к пенсии до величины прожиточного минимума.

Итого, 8726 рублей получает пенсионер, ушедший на пенсию в 2018 году с 41,4 пенсионным баллом.

Вы в три раза больше работали, но пенсию получите одинаковую с тем, кто в три раза работал меньше вас. Такой вот пенсионный кульбит.

Конечно, не обязательно кто-то работал меньше вашего. Велика вероятность того, что человеку платили маленькую официальную зарплату, поэтому он и заработал меньше баллов, чем вы, но отпахал не меньше. Однако правда и в том, что кто-то, действительно, толком не работал всю жизнь, но получит пенсионное обеспечение в таком же размере, как и вы.

Пенсионное обеспечение начинает повышаться только тогда, когда вы набираете более 46 пенсионных баллов , что позволяет оторваться от величины прожиточного минимума пенсионера.

Всем гражданам, кто имеет от 13,8 до 45 пенсионных баллов, при выходе на заслуженный отдых в 2018 году начисляется одинаковая минимальная пенсия.

Наличие длительного рабочего стажа не гарантирует, что размер ежемесячного пенсионного пособия будет большим. Основная причина – при назначении и расчете пенсии учитывается сумма перечисленных страховых взносов на счет гражданина в Пенсионном фонде (ПФР).

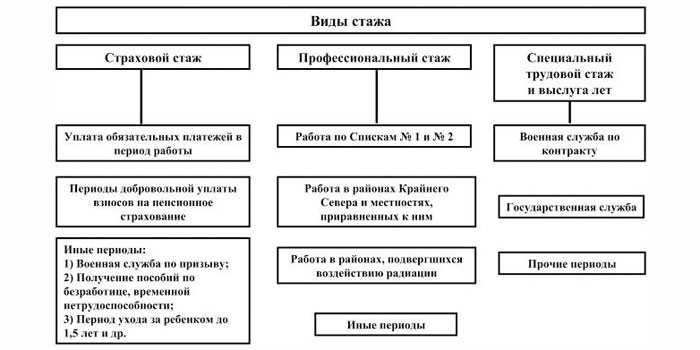

Какой стаж необходим для начисления пенсии

Исходя из критериев, которые берутся за основу, выделяют несколько видов стажа:

- Государственный – время нахождения гражданина на государственной службе.

- Трудовой – период занятости на предприятиях, в организациях всех форм собственности. Сюда также относится работа индивидуальным предпринимателем и самозанятость (нотариусы, репетиторы).

- Специальный – рабочая деятельность по профессии или специальности с особыми условиями труда (тяжелая, вредная, опасная работа). Такой стаж дает человеку возможность выйти на отдых досрочно.

- Общий. Сюда относится вся продолжительность рабочей деятельности вне зависимости от наличия периодов в статусе неработающего.

- Непрерывный – стаж, на протяжении которого человек работал без перерывов или длительность этих периодов не превышала установленные законом нормы.

При расчете пенсии учитывается не трудовой, а страховой стаж заявителя – период официальной работы, на протяжении которого наниматель уплачивал страховые взносы из заработка будущего пенсионера. Для назначения страховой пенсии по возрасту в 2019 году нужно иметь не менее 10 лет страхового стажа. Ежегодно этот показатель увеличивается на 1 год, пока к 2024 году не достигнет финального значения – 15 лет.

Как зависит пенсия от стажа работы

Размер пенсии зависит напрямую от вида назначенного обеспечения. Самая большая – это страховая по старости. Самая маленькая – социальная. Причина в том, что сумма соцпенсия имеет фиксированное значение, устанавливаемое ежегодно. При ее назначении не засчитывается страховой или рабочий стаж. Главное – проживание на территории РФ.

Пенсия по выслуге лет начисляется муниципальным и госслужащим. Ее размер зависит, насколько большим было довольствие, поскольку исчисляется сумма обеспечения, исходя из получаемой зарплаты. За каждый дополнительный год свыше положенной выслуги доплачивают по 3% от довольствия служащего.

- Правительство отложило внедрение новых правил сдачи экзаменов в автошколах

- 3 способа перевода средств с Билайна на карту

- Муковисцидоз – это что за болезнь

Прибавка к пенсии

В последнее время на просторах интернета циркулируют слухи, что пенсионеры с большим стажем могут получить дополнительные пенсионные баллы. Даже приводятся конкретные цифры:

- 1 балл – женщинам за 30 лет и мужчинам за 35 лет;

- 5 баллов – женщинам за 35 лет и мужчинам за 40 лет.

Данная информация является ложной и об этом не один раз говорили представители ПФР. Большой стаж работы при определенных случаях позволяет получить надбавку к пенсии. Такая возможность предусмотрена лишь в некоторых регионах, где гражданам присваивается звание Ветеран труда. Сумма надбавки для каждого субъекта определяется региональными нормативно-правовыми актами.

Вне зависимости от рабочего стажа пенсионное обеспечение неработающих пенсионеров не может быть меньше прожиточного минимума, установленного по региону проживания пожилого человека. Если начисленное обеспечение не достигает определенного по субъекту значения, получателю полагается доплата.

Гражданин может претендовать на перерасчет пенсии за большой стаж при наличии неучтенных периодов трудовой деятельности. Для этого необходимо предоставить уполномоченному сотруднику ПФР бумаги, по которым можно определить продолжительность стажа и величину получаемого вознаграждения (выписки из приказов, трудовые договоры, архивные справки).

- Приступообразный сухой кашель

- Как улучшить память за пять шагов

- Налоговые льготы при досрочной пенсии - как оформить и получить

Дополнительные ПБ можно получить по причине включения в общий стаж нестраховых периодов. Сюда относится время, когда человек не мог трудиться или был безработным по объективным причинам:

- служба в армии солдатом-срочником;

- уход за новорожденным до исполнения ему полутора лет;

- участие в общественных работах;

- нахождение на больничном;

- уход за престарелым или инвалидом 1 группы;

- нахождение в статусе безработного, зарегистрированного в Службе занятости.

Важно: учеба вне зависимости от статуса и типа образовательного заведения не входит ни в трудовой, ни страховой стаж! Не засчитывается в качестве рабочих периодов и обучение с отрывом от производства, отпуск за свой счет, декретный за ребенком от полутора до 3 лет.

Доплата к пенсии полагается и при других обстоятельствах:

- наличие необходимого стажа работы или выслуги в сложных климатических условиях;

- достижение возраста 80-лет;

- наличие 25-летнего стажа в агропромышленном комплексе при постоянном проживании в сельской местности;

- отложенный выход на пенсию – за каждый полный год применяется стимулирующий коэффициент;

- проживание в северных регионах – выплаты будут больше за счет применения районного коэффициента;

- наличие оформленной накопительной пенсии – сумма надбавки зависит, насколько большая сумма сбережений.

Для увеличения суммы выплат застрахованному лицу необходимо обратиться в ПФР по месту жительства и подать заявление по установленной форме. К нему нужно приложить паспорт, СНИЛС и документы, подтверждающие право на перерасчет пенсионных выплат в большую сторону. Обращение будет рассмотрено на протяжении 10 дней, после чего заявитель получит ответ.

Льготы по досрочному выходу на пенсию

С января 2019 года в России стартует очередная пенсионная реформа. Она определяет новый возраст выхода на пенсию, который будет поэтапно повышен с 55 до 60 лет у женщин и с 60 до 65 лет у мужчин. Вместе с тем, будущих пенсионеров ожидают некоторые нововведения:

- Женщины с 3 детьми смогут выходить на пенсию раньше на 3 года, с 4 – на 4 года, с 5 и более – на пять лет.

- Вырастет возрастной предел для занятых в районах Крайнего Севера и на приравненных территориях. Мужчины – 60 лет, женщины – 55 лет.

- Не изменится продолжительность специального стажа для всех категорий льготников.

- Бюджетники смогут выходить на пенсию при наличии льготного стажа от 15 до 30 лет в зависимости от профессии, но право на получение пенсионных выплат будет смещено на 5 лет вперед.

Почему при большом стаже может быть маленькая пенсия

Причины маленькой пенсии при большом рабочем стаже следующие:

- Низкооплачиваемая работа. Количество ПБ рассчитывается по специальной формуле, исходя из суммы страховых взносов. Чем выше зарплата, тем больше ПБ будет начислено.

- Отсутствие подтверждающих документов за время работы до 2002 года. Не вся информация о трудоустройстве гражданина и суммах отчислений имеется в ПФР. Причина – централизованный персонифицированный учет стали вести только с 2002 года. Пересчет ПБ за советское время вплоть до 2002 года происходит по специальной формуле с учетом пенсионного капитала и стажевого коэффициента. Размер последнего зависит от зарплаты человека в то время.

- Неофициальное трудоустройство и неперечисление взносов нанимателем за сотрудников. Страховые взносы уплачиваются работодателем за сотрудника только при официальном трудоустройстве. Это означает, что если человек трудится без договора, а в его трудовой книжке отсутствует запись, ему не начисляется ни трудовой стаж, ни индивидуальный пенсионный коэффициент. Как следствие – пенсия будет маленькой, поскольку за него никто не платит взносы в ПФР.

Видео

Продолжаем публиковать ответы Пенсионного фонда с «горячей линии», которая прошла в редакции газеты «КурьерЪ» 9 ноября.

На вопросы отвечала Наталья МЕЛЬНИКОВА, управляющий отделением Пенсионного Фонда России по Псковской области.

Нам дозвонилась Татьяна Ивановна ШАФИЛОВАиз деревни Чихачево Бежаницкого района:

- Будьте добры, ответьте, когда будет пересмотрено положение об одинаковых пенсиях с разными стажами? У меня стаж 35 лет, а у соседа – 5. Но получаем одинаково. И таких «соседей» у нас – половина поселка. Почему от стажа ничего не зависит? Какой пример для теперешней молодежи? Мол, работали такие дураки, ну, и работайте дальше! Другие не работали, а живут лучше! Никакой стимула. Просто кошмар! Бездарные законы придуманы в стране! Очень нам обидно!

Н.М.: - Татьяна Ивановна, спасибо большое за наболевший вопрос! До 2015 года, действительно, существовал закон о том, что для выхода на пенсию нужно было иметь минимальный стаж 5 лет. Однако с 1 января 2015 года вступил в действие новый закон, говорящий о том, что теперь стаж ежегодно постепенно увеличивается, и к началу 2025 года необходимо иметь 15 лет стажа, чтобы иметь право на пенсию.

- Про стаж почти поняла. А нам-то что делать?

Н.М.: - На сегодняшний день тем, у кого невысокие пенсии, существуют доплаты до минимального прожиточного уровня пенсионера. А ваш весь стаж и заработная плата учитывались при назначении пенсии. Но стаж и заработная плата человека с 5-летним стажем никак не сравнится с вашим стажем, а значит, и начисление пенсии у вас будет выше. Если вы хотите уточнить расчет своей пенсии, вы можете отправить нам запрос, и мы дадим вам подробный ответ. А про стимуляцию молодежи, что вы говорили, – я вам уже ответила.

Но Татьяна Ивановна не успокаивается:

- Но вы согласны со мной, что это бездарные законы?

Н.М.: - Мы действуем в рамках существующих законов. Безусловно, законы не всегда могут предусмотреть всех случаев, которые происходят в жизни людей. Законы корректируются, в них вносятся изменения, может, не всегда так быстро, как хотелось бы.

- Спасибо, хоть вы меня понимаете. Всего доброго.

Как оказалось, подобные вопросы руководитель Пенсионного фонда выслушивает не впервые.

Следующий вопрос о пенсии своей мамы задала псковичкаЕлена Николаевна СЕРЕБРЯННИКОВА:

- Интересно, почему пенсия суммируются из минимальной пенсии и пособия ветерану труда, то есть доплата ветерану труда входит в пенсию, а не является доплатой к пенсии? Получается, не работавшие люди получают минималку в 8700 рублей, и те, кто всю жизнь отдал работе, получают вместе с ветеранскими те же деньги. Несправедливо!

Н.М.: - Я поняла ваш вопрос. Елена Николаевна, на сегодняшний день нормами закона предусмотрено, что для установления федеральной социальной доплаты к пенсии учитываются все доходы пенсионера, включая и доплату как ветерану труда по линии социальной защиты. Если у пенсионера пенсия вместе со всеми выплатами ниже прожиточного минимума пенсионера – ему выплачивается доплата. Но пенсия вашей мамы вместе с доплатами как раз подходит под установленный прожиточный минимум, и поэтому дополнительных выплат ей не полагается.

- Я понимаю. Получается, статус ветерана труда особой роли не играет, и выгоднее от него отказаться и получать пенсию и надбавку – она хоть вовремя будет приходить, а то ветеранские выплаты всегда задерживают на месяц?

Н.М.: - Я бы так вопрос не ставила. Потому что прожиточный минимум пенсионера меняется, и в 2017 году будет уже другой прожиточный минимум – я пока не могу сказать о размере социальной доплаты в 2017 году. Имейте в виду, что каждый год пенсия будет индексироваться, расти, а значит, есть шанс, что пенсия и доплата как ветерану труда станет выше, чем установленный прожиточный минимум. Поэтому, пожалуйста, не делайте быстрых выводов. Подождите изменений в 2017 году, и затем уже принимайте решение.

- Я поняла. Но обидно за маму!

Последним был звонок от жительницы ПсковаВеры Васильевны КЛАТЬКО:

- Я по поводу льготы по уходу. Соцзащита не дает выплату 1200 рублей, потому что я не могу найти неработающего человека. В моём окружении таких нет: одни работают, другие на пенсии, третьи еще малые. Дочь же получает по уходу за ребенком 50 рублей в месяц – и это считается доходом! Не могу же я бомжа оформить!

Н.М.: - Все так. Для получения доплаты за уход к пенсии нужно, чтобы за вами ухаживал неработающий в трудоспособном возрасте человек, тогда мы сможем начислить вам данную выплату. Это может быть школьник старше 14 лет, студент или любой в трудоспособном возрасте гражданин.

ОТ РЕДАКЦИИ: на этом наша «горячая линия» закончилась. Ждем новых вопросов, на которые вы обязательно получите ответы!

Почему система начисления пособий по возрасту в России предельно запутана

Евгений Гонтмахер — доктор экономических наук, член Комитета гражданских инициатив -в интервью ОТР заявил почему пенсионная система в России выстроена таким образом, чтобы гражданин ни при каких обстоятельствах не догадался, сколько ему должны платить на «заслуженном отдыхе». Для этого и пенсионные реформы проводятся.

По Гонтмахеру, пенсионная система сложная, потому что она балльная. Причем, балльная система, несмотря на внешнюю запутанность, введена с единственной целью: сохранить выплаты нынешним поколениям пенсионеров хотя бы в номинальном размере за счет будущих пенсий работников молодых и средних возрастов.

Фокус прост: за эти поколения в Пенсионный фонд платятся полновесные рубли в размере 22% от фонда оплаты труда. Эти деньги с колес выдаются на руки пожилым, а в пенсионных правах будущих пенсионеров учитывается не полная сумма уплаченных взносов, а некие баллы, получаемые при помощи устанавливаемого каждый год правительством специального понижающего коэффициента.

Расчет здесь «на авось»: зачем государству заглядывать на 20−30 лет вперед, когда нынешняя молодежь задумается о старости и поймет, что ее пенсионные права мизерны, а вся эта пенсионная реформа — сплошной обман? Зато сейчас нужно любой ценой сохранить лояльность 43-миллионного пожилого электората, не попавшего под пенсионную реформу.

Плюс имеет значение безысходность макроэкономической ситуации, когда федеральный бюджет пытается сбросить с себя социальный «балласт», для чего и затевалась пенсионная реформа.

«Там есть так называемые коэффициенты уточняющие, например, коэффициент, который говорит о том, сколько денег собрал Пенсионный фонд. Потому что Пенсионный фонд собрал больше — ваш балл стоит больше. То есть рубли, которые за вас отчисляет ваш работодатель, вот эти 22%, они в ваш пенсионный капитал попадают не напрямую: за вас отчислили 100 рублей, и это не означает, что ваш пенсионный капитал на 100 рублей увеличился, он увеличился на ту сумму, которая умножена на этот коэффициент», — пояснил в эфире ОТР Гонтмахер, говоря о пенсионной реформе в стране.

Сейчас этот коэффициент равен 0,87. То есть, со 100 рублей в ПФР, которые перечислил за вас работодатель, в ваши пенсионные права засчитываются всего 87 рублей.

Кроме того, имеются ограничения по баллам за год, которые могут быть начислены. Расчеты пенсионных прав построены на том, что если гражданин много зарабатывает легально — с этого платятся налоги и взносы в социальные страховые фонды. Но дополнительных баллов этот гражданин особо не зарабатывает.

В итоге, по оценкам Гонтмахера, 84% ныне занятых будут в старости жить — благодаря балльной системе учета пенсионных прав — на весьма скромное государственное пособие, которое никакого отношения к страхованию не имеет. Пенсионная реформа роста пенсий не принесет.

Да, периодически возникают слухи, что балльную систему отменят. Об этом еще в июне 2018 года заявляла вице-премьер Татьяна Голикова. «Либо примите методику расчета пенсионного балла, либо откажитесь от неработающей формулы и предложите новую», — призывала она, нахваливая пенсионную реформу.

Но воз, как видим, и ныне там. Почему правительство не спешит с изменением расчета пенсий, упершись в свою убогую пенсионную реформу.

— Все танцы с бубнами вокруг пенсионной системы, все пенсионные реформы, начиная с 2000 года (отрезание в 2004 году от участия в обязательной накопительной части людей старше 1967 года рождения, введение максимального размера заработка, с которого берутся взносы в Пенсионный фонд, введение балльной системы учета взносов в страховую часть пенсии, замораживание 6% взносов на обязательные накопительные счета, — «СП») имели одну-единственную задачу: как можно сильнее снизить ставку страховых взносов, уплачиваемых работодателем за работника в Пенсионный фонд, — считает доктор экономических наук, независимый эксперт по социальной политике Андрей Гудков. — У нас сейчас ставка — 22%. А в 2000-м году работодатель уплачивал в ПФР 28%, плюс 1% уплачивался из собственных средств работника — итого ставка составляла 29%.

В нормальной пенсионной системе, как гласит конвенция № 102 Международной организации труда, если работник имеет 30−35 лет стажа и достиг пенсионного возраста (кстати, конвенцию можно понять так, что пенсионный возраст — это ближе к 65 годам), он должен получать среднюю пенсию в размере 52% от среднего заработка (по уточнению МОТ от 1972 года — это 40% заработка типичного получателя, который составляет примерно 130% среднего заработка).

Балльный же метод, действительно, очень сильно ущемляет права молодых и средних возрастов.

«СП»: — Почему так происходит?

— Все последние годы чрезвычайно быстро растет база страховых взносов, которые берутся в Пенсионный фонд. Это здорово для тех, у кого быстро растет зарплата — она в числителе. Зарплата растет значительно быстрее с 2014-го года, а балльная система была принята с 1 января 2015 года.

К 2022 году взносооблагаемая база будет уже 1 100 000 рублей в год. Но у нас очень небольшое количество людей получают такую заработную плату. Напомню, сейчас средняя зарплата по стране — примерно 45 тысяч рублей.

За счет роста базы, при неизменной зарплате, с каждым годом гражданин получает все меньше баллов. Это могло бы быть компенсировано увеличением стоимости балла — но такого не происходит.

Из этой ситуации власти — в условиях противостояния по поводу тарифов страховых взносов — нашли выход: провели пенсионную реформу и повысили возраст выхода на пенсию.

«СП»: — При чем здесь пенсионный возраст?

— Все просто: прежде чем гражданин выйдет на пенсию, он отработает дополнительно пять лет. И когда он выйдет на пенсию, какие-то пенсионные права у него будут. Но этих прав было бы больше при старом методе расчета.

«СП»: — Это такое надувательство?

— Можно сказать, и так. Но главное надувательство состоит в следующем: когда 1 января 2015 года ввели пакет пенсионных законов — он большой и очень сложный — в нем был один пункт, который также был введен. Было сказано, что те, кто уходит с 1 января 2015 года, имеют право обратиться в Пенсионный фонд — с требованием пересчитать себе пенсионные права по балльной формуле.

Почему эти граждане получили такое право? Минимальный стаж для выхода на пенсию — 15 лет, а данные по персональному учету ведутся с 2000 года.

Профсоюзы — ФНПР — когда давали согласие на принятие этого пакета законов, этот момент особо подчеркивали. Дескать, такой пересчет является преимуществом новой системы. По сути, все более-менее высокооплачиваемые работники должны были, при заявлении на пересчет, получить большую пенсию. Тем, кому пересчет давал меньшую пенсию, могли отказаться получать пенсию по сделанному пересчету, и получать пенсию по-старому.

«СП»: — И этот пересчет делают?

— Я, например, сходил недавно в Пенсионный фонд — и потребовал, чтобы мне сделали пересчет пенсии по балльному методу. Пенсию, замечу, мне назначили в 2007 году по инвалидности, и большая часть моего стажа не была учтена с точки зрения объемов взносов, которых за меня уплачивали.

Так вот, мне в ПФР сказали: никакого пересчета мы вам делать не будем. И никаких разъяснений не дали.

Скорее всего, принят какой-то подзаконный акт. И получается, есть законодательство, есть договоренность между социальными сторонами, принят закон — а потом каким-то подзаконным актом все было ликвидировано.

Это и является, на мой взгляд, колоссальным надувательством. И именно об этом власти сегодня больше всего сейчас молчат.

— Психология российского пенсионера еще советская — ориентирована на государственное обеспечение, и выплату государственных пенсий, — отмечает декан факультета социологии и политологии финансового университета при правительстве РФ Александр Шатилов. — Поэтому правительство не может просто сказать гражданам: заботьтесь сами о своих доходах в старости. Такие заявления однозначно приведут лишь к росту социальной напряженности.

Другое дело, нынешнюю пенсионную систему действительно нужно менять на более прозрачную. Потому что главный ее недостаток — именно непрозрачность, и постоянное изменение правил игры, как произошло с последней пенсионной реформой.

Для этих изменений, понятно, есть и объективные обстоятельства, связанные с ростом числа пенсионеров и сокращением трудоспособного населения. Но Россия, с другой стороны — не Буркина-Фасо: у нас есть резервы, которые можно задействовать в том числе для решения пенсионной проблемы. Особенно с учетом того, что именно пенсионеры являются социальной опорой власти.

Читайте новости «Свободной Прессы» в Google.News и Яндекс.Новостях, а так же подписывайтесь на наши каналы в Яндекс.Дзен, Telegram и MediaMetrics.

Сотрудники ПФР предрекают фатальные изменения правил выплат старикам

Без срочных мер соотношение выплат по возрасту к зарплатам грозит снизиться до 15%

Новый кабмин в смысле решения проблем пенсий оказывается еще слабее предыдщего

Из чего вообще состоит пенсия?

Пенсия, которую будет получать гражданин России после достижения пенсионного возраста, состоит из трех частей:

- фиксированная выплата;

- страховая пенсия;

- накопительная пенсия.

Это базовый сценарий, и он может меняться в зависимости от обстоятельств. Например, будущий пенсионер мог отказаться от накопительной части – тогда он будет получать только страховые выплаты, причем они могут быть выше, чем у того, кто все-таки решил откладывать пенсионные деньги на накопительный счет.

С другой стороны, к пенсии может добавиться еще одна социальная выплата. Это произойдет, если общая сумма материального обеспечения (в нее входят все социальные выплаты и стоимость льгот) ниже прожиточного минимума пенсионера в регионе. В этом случае федеральные или региональные власти должны добавить пенсионеру недостающую сумму. Прожиточный минимум пенсионера каждый регион ежегодно устанавливает самостоятельно. В зависимости от цен и уровня жизни в целом этот показатель по России отличается в разы. Выше он на Чукотке – 19 тыс. рублей. Самая дешевая (по версии чиновников) жизнь пенсионера в Тамбовской области – 7 489 рублей в месяц. Прожиточный минимум пенсионера в Москве в 2018 году составил 11 816 рублей, а по России в целом – 8 726 рублей. Узнать прожиточный минимум пенсионера по регионам можно здесь. Ушедшие на отдых люди не должны получать меньше этих сумм.

Что такое фиксированная выплата?

Это самая простая составляющая часть пенсии. Государство ежемесячно выплачивает ее каждому пенсионеру. В 2018 году размер фиксированной выплаты пенсий по старости составил 4 982,9 рубля. Когда власти говорят об индексации пенсий, речь идет именно об этих деньгах. По сравнению с 2017 годом российские пенсионеры стали получать фиксированные выплаты на 3,7% больше. Это 177 рублей 79 копеек. В связи с реформой пенсионного возраста государство планирует с 2019 года повышать пенсии на 1 тыс. рублей в год.

Однако проиндексированную фиксированную выплату получают лишь неработающие пенсионеры.

Для тех, кто продолжает трудиться, индексации не проводятся с 2016 года. Тогда фиксированная выплата составляла 4383,59 рубля.

Из 36,336 млн пенсионеров по старости в России продолжают работать 8,602 млн человек.

Почему пенсия – страховая?

Идеология пенсионной системы в России похожа на принцип работы страховых компаний: человек платит взносы в общий фонд, а если наступает страховой случай, он получает возмещение из этого фонда. Деньги за будущих пенсионеров вносят его работодатели: сумма отчислений в Пенсионный фонд (ПФР) составляет 22% от фонда оплаты труда, причем не менее 16% идет на финансирование «страховки». А «страховым случаем» становится наступление пенсионного возраста. При этом фактически страховая часть выплаты перечисляется пенсионеру не из собственных накоплений, а в том числе из денег, которые сегодня платят работающие граждане.

Остается лишь один вопрос: сколько именно будет получать пенсионер. Чтобы ответить на него, государство ввело индивидуальные пенсионные коэффициенты – так называемые «пенсионные баллы». Объяснить, что это такое, проще для человека, который начал работать уже после формирования современной пенсионной системы в 2015 году.

Например, это мужчина 1993 года рождения. Ему 25 лет, он получает полностью «белую» зарплату – пусть она будет средней по России: 42 364 рубля до вычета налогов. За год его работодатель перечислит в ПФР 81338,88 рубля (16%). Чтобы узнать количество пенсионных баллов, необходимо посчитать максимальную сумму отчислений в пенсионный фонд, установленную государством. Предельный размер базы для начисления страховых взносов в 2018 году составляет 1 021 000 рублей, а 16% от нее – 163 360 рублей. Количество баллов будет равно отношению двух чисел (реально перечисленным и максимальным взносам), умноженному на 10 – то есть 4,98.

Если бы этот молодой человек получал не среднюю, а медианную зарплату по России (это более точный статистический показатель – половина работников получает больше, а половина – меньше нее) – 27 тыс. рублей (данные на конец 2017 года) или 32,53 тыс. до вычета налогов, то число заработанных им пенсионных баллов было бы равно 3,82.

Впрочем, производить эти сложные расчеты вручную не обязательно – на сайте ПФР есть специальный калькулятор, с помощью которого можно посчитать предполагаемое количество пенсионных баллов за год.

Пенсионные баллы копятся каждый год, причем за год работник не может получить меньше 1 и больше 10 баллов. Точнее, в связи с переходным периодом реформы максимально число баллов будет увеличиваться с 8,7 в 2018 году до 10 в 2021 году.

Сумма всех пенсионных баллов, «заработанных» за жизнь, умножается на «стоимость» одного балла в год выхода на пенсию – так получается вторая – «страховая» часть пенсии. «Цену» балла государство определяет ежегодно. В 2018 году она равна 81,49 рубля.

Если бы экономические условия, в которых живет Россия, и зарплата не изменились бы за 40 лет, то «средний» молодой человек мог бы в 2058 году рассчитывать на ежемесячную выплату в 21,22 тыс. рублей, а «медианный» – на 17,43 тыс. рублей. Обе суммы – с учетом фиксированной выплаты (4 982,9 рубля).

Такие расчеты тоже можно провести в пенсионном калькуляторе ПФР.

Фото: Артем Коротаев/ ТАСС

А как быть с теми, кто начал работать раньше?

Из-за многочисленных пенсионных реформ в постсоветской России формулы расчета «страховой» части пенсии для них будут разными. По задумке правительства, с 2015 года все пенсионные расчеты необходимо свести к пенсионным баллам, но предварительные расчеты зависят от времени начала и общего срока трудовой деятельности.

Не очень трудно разобраться с периодом 2002-2014 годов. Тогда в основе пенсионной системы лежала концепция пенсионных капиталов, которые аккумулировались на лицевых счетах из пенсионных отчислений работодателей. Узнать его размер можно в личном кабинете на сайте ПФР. Чтобы перевести пенсионный капитал в пенсионные баллы, достаточно разделить его на 228 (это количество месяцев ожидаемого периода выплаты пенсии на 2015 год) и 64,1 – «цена» пенсионного балла в 2015 году. Полученное число и будет суммой пенсионных баллов, полученных будущим пенсионером к этому времени. Они добавляются к баллам, полученным в дальнейшем.

Для тех, кто начал работать раньше, система расчета пенсионных баллов будет еще сложнее. На нее будут влиять стаж работы до 2002 года, среднемесячный заработок в 2000-2001 годах или за любые 60 месяцев подряд до 2002 года, стаж работы до 1991 года. Эти данные позволяют определить расчетную пенсию на начало 2002 года и – при необходимости – сумму валоризации (размер разового увеличения пенсии для работавших до 1991 года). Полученное число умножается на индекс перерасчета – он фиксированный и составляет 5,6148 – и делится на «цену» балла в 2015 году (64,1). Лишь после этих расчетов можно суммировать «унифицированные» баллы до 2002 года, баллы 2002-2014 годов и баллы по современной системе.

Но ведь есть еще накопления!

В 2015 году у граждан России появилась возможность выбирать, будут ли они формировать лишь страховую пенсию (то есть копить пенсионные баллы) либо добавят к ней накопительную часть. В первом случае все 22% от фонда оплаты труда, которые работодатель перечисляет в Пенсионный фонд, будут учитываться при формировании страховой пенсии, во втором на страховую пенсию пойдет лишь 16%, а 6% составят накопления работника. Раз в пять лет можно изменить схему пенсионных накоплений или отказаться от них в пользу только страховой пенсии (уже сделанные накопления останутся под управлением выбранного страховщика). Кроме того, для тех, кто решил копить на пенсию, максимальное количество заработанных за год пенсионных баллов с 2021 года не сможет быть больше 6,25.

Зато в отличие от страховой пенсии после выхода на заслуженный отдых накопительную часть можно получить сразу целиком, разбить на несколько траншей или получать до конца жизни в виде ежемесячных выплат.

Их размер зависит от размера накоплений: их общая сумма делится на срок ожидаемого периода выплат. Его тоже устанавливает правительство, в 2018 году он составил 20,5 лет (246 месяцев), но в дальнейшем власти намерены увеличивать его из-за растущей продолжительности жизни.

Впрочем, эта система так и не заработала в полном объеме. С 2014 по 2020 год в России действует мораторий на формирование накопительной части пенсии – все пенсионные взносы идут на формирование страховой части.

Что еще влияет на размер пенсии?

На количество пенсионных баллов могут влиять перерывы в работе по уважительным причинам. Например, баллы начисляются за службу в армии, уход за инвалидом I группы или пожилым – старше 80 лет – человеком, присмотр за ребенком-инвалидом, отпуск по уходу за ребенком (причем чем больше детей в семье, тем больше баллов за каждого следующего малыша). В большинстве случаев необходим полный год перерыва в работе.

Кроме того, правительство стимулирует пожилых людей выходить на пенсию как можно позже.

Еще до решения об увеличении пенсионного возраста власти установили повышающие коэффициенты пенсионных выплат за каждый дополнительный год работы. Фиксированная выплата умножается на коэффициенты от 1,056 (за один год) до 2,11 (за десять и более лет), а пенсионные баллы – от 1,07 до 2,32 соответственно.

Кроме того, отдельные правила действуют для людей, работавших в особых условиях (например, на Крайнем Севере) или на особой работе (например, военные и госслужащие).

А при чем тут стаж?

Хотя система пенсионных баллов заменила старое понятие стажа, срок трудовой деятельности все равно имеет значение для выходящих на пенсию.

Право на получение страховой пенсии имеют те, кто отработал минимальный страховой стаж – в 2015 году он составлял 6 лет, но ежегодно увеличивается на год. После завершения реформы – в 2025 году – он составит 15 лет.

Еще одно условие получения страховой пенсии – минимальное количество пенсионных баллов: в 2015 году оно составляло 6,6, а к 2025 году достигнет 30 (рост на 2,4 балла в год) – это обязательное условия для выхода на пенсию по старости.

Если же эти условия не выполняются, пожилой человек может рассчитывать лишь на социальную пенсию по старости. До повышения пенсионного возраста право на нее получали 65-летние мужчины и 60-летние женщины, но правительство уже предложило увеличить этот возраст до 70 и 68 лет соответственно. Размер социальной пенсии по старости в 2018 году составляет 5180 руб.

Что будет с пенсиями дальше?

Изменения в российской пенсионной системе происходят постоянно, поэтому предсказать, по каким правилам уйдут на пенсию сегодняшние работники, невозможно. Российские власти еще не завершили переход на балльную систему, однако социальный вице-премьер Татьяна Голикова уже предложила отказаться от нее и вернуться к системе индивидуальных пенсионных капиталов – варианту модели, существовавшей в 2002-2014 годах. В любом случае, правительство будет стимулировать граждан самостоятельно копить на старость.

Для повышения пенсий в России не нашлось вариантов

«Людоедская», «несправедливая», «чудовищно неэффективная», «несущая колоссальные политические риски». Все это о пенсионной системе России. Градом нелицеприятных эпитетов обрушился на нее в Госдуме лидер эсеров Сергей Миронов на прошлой неделе, чем запустил волну рефлексии среди экспертов и журналистов на тему пенсионного обеспечения. Для пущего хайпа депутат предложил платить пенсии напрямую из бюджета, как это было во времена СССР, а не через Пенсионный фонд. Но так тоже несправедливо: тогда пенсии будут у всех одинаковые, хотя зарплаты разные. Есть подозрение, что в современной России с ее огромным разрывом в доходах, неэффективной экономикой и неповоротливой административной машиной вообще не может быть справедливой пенсионной системы.

Фото: Наталия Губернаторова

Злопамятный мы народец! Почти два года прошло после повышения пенсионного возраста, а мы все не можем этого простить государству. Только ленивый не высказался о том, что пенсионная реформа провалилась или, в лучшем случае, дала лишь кратковременный эффект. Да, у действующих пенсионеров выросли пенсии на тысячу в месяц, но со всеми этими кризисами и пандемиями, инфляциями и девальвациями как-то не радуется душа столь «щедрой» прибавке. А если вспомнить, как эту самую реформу проводили, так еще больше злость берет: с обществом толком не обсудили, законопроект слепили впопыхах, парламентские чтения прошли буквально за пару дней.

Или взять сложную и непонятную бальную систему назначения пенсий: скольким людям она нервы потрепала, сколько часов они провели в мозгодробительных расчетах!

И все ради чего? Средние пенсии в России у подавляющего большинства пожилых как были немногим выше прожиточного минимума, так и остаются. Выходящие на пенсию в разы теряют в доходах, а трат меньше не становится. А тех пенсионеров, кто продолжает работать, лишают индексации. Потому что «справедливо», по мнению министра финансов, поддерживать только неработающих, а работающих, мол, зарплата прокормит.

Определенно, со справедливостью и эффективностью у пенсионной системы большие проблемы. Вот только возврат к советской модели с выплатами из бюджета едва ли станет хорошим решением. Ну упразднят Пенсионный фонд, страховые взносы пойдут напрямую в бюджет. Но принципиально ничего не изменится — больше то они от этого не станут. Ну а если назначать одинаковые пенсии или хотя бы фиксированные, резона отчислять страховые взносы не будет, бизнес уйдет в тень.

А как справедливо-то? Мы всё с завистью поглядываем на Западную Европу с ее высокими пенсиями, на которые можно путешествовать по миру и жить припеваючи. Вот, например, Швеция: пенсии достойнейшие и примерно одинаковые у всех, высокий уровень жизни, но и налоги огромные — около половины зарплаты может уходить в бюджет. Нет, нам не подходит. Или возьмем Великобританию: бодрых британских старичков можно часто встретить на пляжах лучших курортов, с пенсиями все в порядке, при этом государственная часть у них небольшая, а все остальное — накопительные взносы. Опять не наш вариант. У нас накопительная система опозорила сама себя: накопительную часть уже который год замораживают, а от назначения таких пенсий власти всячески стараются отделаться, выплачивая накопления единоразово.

Вот и получается, что все размышления о справедливой пенсионной системе — утопия, которая разбивается об экономическую реальность России. Хотя рецепт, в общем-то, прост. Дайте людям работать и хорошо зарабатывать. Необязательно гарантировать высокие государственные пенсии, создайте условия для индивидуальных накоплений: прозрачные, конкурентные и эффективные. Мотивируйте граждан платить страховые взносы и налоги, повышая качество жизни, защищая частную собственность, отчитываясь за каждый «народный» рубль. Опять утопия…

На структурные изменения просто нужно решиться. Другой вопрос, кого и почему устраивает сложившаяся закостенелость в пенсионной сфере. И чьей политической воли тут не хватает — властей или народа.

Читайте также:

- Прекращение выплаты пенсии за выслугу лет муниципального служащего

- Входит ли учеба в медицинском училище в трудовой стаж для начисления пенсии

- Порядок выплата пенсий и пособий в беларуси

- Если застрахованное лицо не указало правопреемников кому будут выплачены пенсионные накопления

- Если пфр не получит корректтирову ис как будут начислять пенсию