В каких случаях не начисляется пенсионный фонд

Законодательно каждый гражданин РФ по истечении трудовых лет будет получать пенсию. Но есть ряд причин, согласно которым человек захочет отказаться от пенсионных отчислений. В настоящей статье рассмотрен вопрос, можно ли законно отказаться от ежемесячной платы в Пенсионный фонд и как это сделать.

Что такое пенсионные отчисления

Бесплатно по России

Гражданин может претендовать на регулярные пенсионные выплаты от государства, когда закончится его трудовой стаж. Это возможно в том случае, если он был трудоустроен официально, а его работодатель исправно переводил средства в Пенсионный фонд. Размер пенсии по выслуге лет определяется несколькими факторами.

Среди них:

- страховой стаж;

- заработная плата;

- страховые отчисления в ПФ с места работы;

- индивидуальные накопления.

Какую часть зарплаты ежемесячно перечисляем в ПФР

В РФ существует лимит годовой заработной платы (1 021 000 рублей), которую может получать сотрудник. В пределах этих границ ставка для пенсионных отчислений будет до 22 %. Если же гражданин получает зарплаты выше предельной нормы, установленной законодательством, то с разницы страховое отчисление составит 10 %.

Для некоторых групп населения государством предусмотрен меньший процент страховых отчислений, среди них сотрудники таких организаций:

- Инновационный центр «Сколково» – 14 %;

- компании с упрощенной системой налогообложения, работающих в научной сфере для госучреждений – 13 %;

- компании УСН, чья деятельность связана с ОЭЗ – 13 %;

- организации, разрабатывающие информационные технологии – 8 %;

- компании ОЭЗ в Крыму – 6%.

Можно ли отказаться от пенсионных взносов и как это сделать

Вступившая в силу правовая реформа позволяет россиянам формировать свою пенсию двумя способами:

- работодатель за свой счет выплачивает страховые взносы сотрудника;

- гражданин самостоятельно выплачивает накопительную часть.

Первый вариант предусматривает прямую зависимость между зарплатой человека без учета налогообложения. Все выплаты осуществляются за счет предприятия. Во втором варианте гражданин может повлиять на размер будущей пенсии.

Каждый гражданин правомерен знать, что 6 % отчислений идет на содержание государственных фондов, а оставшиеся 16 % участвуют в формировании пенсии в индивидуальном порядке. 10 % состоит из фиксированной страховой части, а 6 % – из накопительной.

Государство не наделяет гражданина РФ правом отказаться от пенсионных отчислений, но он может переложить эту обязанность только на работодателя.

Основные причины для отказа

Все зарегистрированные предприниматели обязаны производить страховые отчисления в Пенсионный фонд РФ для каждого нанятого работника. Но существует накопительная часть, которую формирует сам работник. В зависимости от ситуации, сотрудник может претендовать на отказ от этой части.

Это происходит в большинстве случаев по той причине, что граждане не уверены в надежности работы ПФ.

Это объясняют следующие причины:

- Низкий уровень жизни пенсионеров в стране.

- Неоднозначная связь между страховыми отчислениями и реальными пенсионными выплатами после завершения трудового стажа.

- Если государство на протяжении жизни отдельного гражданина получало за него страховые взносы, то в случае его смерти до выхода на пенсию деньги остаются в казне, а не передаются наследникам.

- Граждане не имеют права снять средства с собственного накопительного фонда до наступления пенсионного возраста даже по уважительной причине.

- С момента основания Пенсионного фонда не зарегистрировано ни одного раза его официального аудита. Это дает основание гражданам сомневаться в его «прозрачности».

- Согласно статистическим данным, большая часть средств в ПФ ежемесячно уходит на выплату для 20 % населения. Это говорит о существенной разнице в размере пенсии для разных слоев населения.

- В регламент начисления страховых выплат постоянно вносятся изменения.

Как не платить

Как было рассмотрено выше, человек не может отказаться от страховых взносов. При этом он может претендовать на выплаты в ПФ за счет работодателя. Для этого ему нужно подать документы на отказ от накопительной части. В этом случае дополнительные инвестиции уже не смогут повлиять на размер будущей пенсии.

Процедура отказа

Гражданин, который выбрал для себя систему страховых отчислений за счет накопительной, должен написать соответствующее заявление своему работодателю и в Пенсионный фонд. В течение 12 месяцев он имеет право отозвать свое заявление.

Никаких дополнительных действий для реализации своего решения работнику осуществлять не нужно. После рассмотрения его заявления накопление пенсионных сбережений завершится автоматически.

Для тех, кто решил отказаться от накопительной системы, актуален вопрос, что станет с теми сбережениями, которые уже были сформированы до настоящего момента. Пенсионный фонд гарантирует, что все накопления будут выплачены в период назначения пенсии.

Размер будущей пенсии определяется несколькими частями, в числе которых накопительная. Гражданин РФ правомерен отказаться от накопительной составляющей в пользу фиксированной страховой. В результате накопительная часть перестанет формироваться.

Отказавшись от накопительной пенсии, вернуться к ней по истечении одного года будет уже невозможно. Поэтому заявителю необходимо тщательно обдумать свое решение перед подачей документов. Одно из преимуществ накопительной системы – это, в случае смерти гражданина, возможность передачи невыплаченного страхового пособия родственникам усопшего.

Каждый гражданин вправе получить консультацию от сотрудника ПФ по любым вопросам, касающихся страховых взносов.

Для начала процедуры сотруднику необходимо обратиться к своему работодателю с соответствующим заявлением. Перед подачей заявления на отказ от накопительной пенсии, стоит ознакомиться с основными этапами процедуры. Это позволит быстро решить вопрос в сторону заявителя.

Далее человеку предстоит пойти в ближайшее отделение ПФ. Заявление будет формироваться из следующих аспектов:

- название Пенсионного фонда;

- ФИО гражданина или доверенного лица;

- цель заявления (отказ от накопительных отчислений в пользу фиксированных страховых);

- дата, подпись.

После изучения деталей дела, работодатель заявителя продолжит выплачивать 22 % за сотрудника в ПФ. Полученные средства будут распределяться следующим образом:

- 16 % на формирование страховой пенсии;

- 6 % на содержание государственных фондов и текущие фиксированные выплаты.

Справка. В РФ официально существуют частные негосударственные пенсионные фонды. Любой россиянин по своему усмотрению может обратиться в такую организацию для формирования накопительной пенсии. Размер и периодичность взносов, а также право распоряжаться накопительным капиталом строго прописано в договоре между сторонами.

В настоящей статье изучены такие вопросы: как начисляется пенсия в РФ, почему человек может захотеть отказаться от страховых отчислений и как это сделать.

Россиянин вправе отказаться от накопительной системы в пользу фиксированной страховой пенсии. В результате размер пенсии будет зависеть от фактической зарплаты. При этом все отчисления будет осуществлять предприятие за свой счет. Это единственный законный способ избежать страховых отчислений.

Полезное видео

В видео еще больше информации по теме:

Краткое содержание:

Редкий человек при виде размера назначенной пенсии не обвиняет ПФР в том, что ему недоплачивают.

ПФР в ответ ссылается на пенсионное законодательство и, следует признать, при перепроверке часто подтверждается, что текущий размер пенсии — это действительно то, что максимально можно «выжать» из нынешних правил расчета

Но и нельзя согласиться с тем, что факты недоплат со стороны ПФР отсутствуют. Об одном из них уже стало известно на всю страну, когда Счетная палата сообщила о технических ошибках в ПФР при присвоении СНИЛС

Вот еще несколько случаев из судебной практики, где видно, как ПФР недоплачивает пенсии.

1. Справка о зарплате

Женщина предоставила в ПФР справку о зарплате за период, когда она была у нее максимальной (с 1991 по 1994 гг.). Но ПФР не принял ее для расчета пенсии — и в результате коэффициент соотношения заработков у нее оказался невысоким (как, собственно, и пенсия).

Отказ мотивировали тем, что в справке нет сведений об отчислении страховых взносов в ПФР. Суды поначалу тоже согласились с позицией ПФР, пока пенсионерка не дошла до Верховного суда РФ. Там ПФР напомнили, что:

-во-первых, ПФР в данном случае не разъяснил женщине, как она должна была подтвердить, что за нее отчислялись страховые взносы,

-а во-вторых, в редакции Закона «О государственных пенсиях» № 340-1, которая действовала с 1991 по 1994 гг., не было такого условия, как отчисление страховых взносов с заработка, учитываемого в расчете пенсии.

Поэтому Верховный суд РФ признал, что ПФР незаконно снизил размер пенсии, исключив из расчета заработок за период с 1991 по 1994 гг. (ВС РФ, определение от 10.08.2020 № 9-КГ 20-10-К 1).

2. Дата перерасчета пенсии

Мужчина в судебном порядке подтвердил несколько периодов своего общего трудового стажа (до 2002 г.):

-службу в армии (ПФР исключил ее из стажа, т. к. не подтверждалось получение денежного довольствия за тот период),

-и несколько лет работы в ТОО в 1990-е годы (ПФР отказался их засчитать, т. к. не было отчислений на страховую часть пенсии).

Получив решение суда с подтверждением стажа, мужчина обратился в ПФР для перерасчета пенсии с учетом новых периодов. Пенсию ему действительно пересчитали, но не со дня назначения, а со дня, когда решение вступило в законную силу.

То есть больше, чем за год мужчина повышенную пенсию так и не получил. Пришлось ему снова обращаться в суд и требовать, чтобы ПФР изменил дату перерасчета.

Суд удовлетворил его иск, применив правило о том, что не полученная своевременно по вине пенсионного органа пенсия подлежит выплате за все прошедшее время, без ограничения какими-либо сроками — п. 2 ст. 26 Закона 400-ФЗ (Приокский р-й суд г. Н.Новгорода, дело № 2-679/2015).

3. Страховые взносы

Мужчина обратился в ПФР за назначением пенсии 10 июня 2018 г. Пенсию ему вскоре назначили, но не учли при этом страховые взносы за предыдущий 2017-й год и 5 месяцев текущего 2018 года (до назначения пенсии).

После жалобы в прокуратуру ему пересчитали пенсию со дня назначения, добавив страховые взносы за весь 2017-й и за 1-й квартал 2018-го. Объяснили тем, что произошел технический сбой и взносы на дату назначения пенсии не были вовремя разнесены на лицевые счета (Советский р-й суд Краснодара, дело № 2-9235/2019).

Обратите внимание, что избежать необоснованной недоплаты пенсии можно, если вовремя выявить не учтенные при расчете пенсии периоды стажа, заработок или страховые взносы.

Tще один важный момент. Если при обращении в ПФР вы соглашаетесь с тем, чтобы пенсию вам начислили без учета межрасчетного периода (т.е. того квартала, в котором назначается пенсия), то страховые взносы за это время вам учтут только в следующем году, при августовской корректировке.

спросил наш пользователь, узнав, что работодатель не платил за него взносы в Пенсионный фонд (или ПФ).

К сожалению, такая ситуация не редкость. Вы, значит, работаете, к пенсии готовитесь, чтобы как почтальон Печкин в оригинальной версии мультфильма “жить начать”, а тут новая жизнь оказывается под угрозой. Несправедливо. Точнее, несправедливо и незаконно. Рассказываем, что нужно сделать, чтобы не потерять свои законные деньги и получать официально положенную пенсию.

Как взносы в ПФ влияют на размер пенсии

Начнем с того, что означает для вас факт того, что работодатель не платил взносы в ПФ. Ничего хорошего, это уже и так понятно.

Но, если конкретнее, то в такой ситуации вы недосчитываетесь своего страхового стажа , а значит, и значительной части пенсии. Своих законных денег лишаетесь . И вместо того, чтобы получать пенсию в полном размере, будете получать ее лишь частично или даже по минимальной ставке (социальная пенсия по старости). А поскольку размер пенсий у россиян и так оставляет желать лучшего, то это совсем немного, как вы уже догадались.

Размер взноса в ПФ РФ

Наниматель должен уплачивать за каждого сотрудника 22% от заработной платы работника. При этом взносы платятся не из суммы оклада, а из фонда заработной платы организации. Это другое.

Петров получает зарплату в размере 30 000 рублей. Из этой суммы стандартно удерживается НДФЛ в размере 13%. На руки Петров получит 30 000 - (30 000*13%)=26 100 руб.

А 22% от размера зарплаты в ПФ РФ за Петрова обязан уплатить работодатель. В данном случае это составит 6 600 рублей. Таким образом, размер зарплаты принимается как база для расчета . В принципе не так мало, как видите.

Однако это не значит, что сумма отчислений за каждый год суммируется, хранится в Пенсионном фонде как на депозите, а после выхода на пенсию перечисляется на ваш расчетный счет. Хотя было бы идеально:) Вместо этого у нас с вами идеально непонятный расчет пенсии по пенсионным коэффициентам за год. Это сложно доходчиво объяснить, поэтому советуем просто воспользоваться пенсионным калькулятором на сайте Пенсионного фонда РФ http://www.pfrf.ru/eservices/calc/ .

Есть ли законные причины у работодателя не платить взносы в ПФ РФ

Нет, такие причины отсутствуют по закону . Снижение прибыли, сокращение объема продаж, коронавирусная эпидемия и все остальные причины любого рода не дают право не перечислять пенсионные взносы в Пенсионный фонд. Они обязательны.

Как узнать платили взносы или нет

Если вы пока пребываете в блаженном неведении, перечислялись ли взносы или нет, то узнать можно следующими способами:

- Запросить справку в бухгалтерии;

- В личном кабинете на сайте ПФ РФ или на госуслугах ;

- Обратиться с запросом в МФЦ;

- Направить запрос в ПФ.

Куда обращаться, если не платили

Если вы выяснили, что действительно взносы не платились или платились частично, то алгоритм действий такой:

- Обратиться с претензией в письменной форме к работодателю.

В претензии необходимо указать, что вы требуете выплаты за вас пенсионных взносов в полном объеме за определенный период, в противном случае вы будете жаловаться “куда следует да так, что мало не покажется”. Последнее можно сообщить устно. А вот письменно вам нужен второй экземпляр претензии, чтобы на нем поставили отметку о принятии. Если так не получается, то направьте ценным письмом с описью вложения на юридический адрес вашего нерадивого работодателя.

- Если работодатель исправлять свои ошибки отказывается, то нужно обращаться с жалобой на нарушение трудового законодательства в Пенсионный фонд. Он оштрафует компанию. Но обращения только в ПФ недостаточно.

- Дальше (или параллельно) следует отправить жалобу в Государственную трудовую инспекцию. Как правило, такого сочетания - ПФ+ГИТ - уже вполне достаточно, чтобы дело сдвинулось с мертвой точки. Не забудьте приложить копию трудового договора.

- Но поскольку первостепенная цель не наказать работодателя, а добиться перечисления взносов, то в случае, если “опять что-то пошло не так”, в частности, штрафы за нарушения закона организация заплатила, а вот ваши взносы так и нет, то обращайтесь в суд с исковым заявлением о перечислении страховых взносов.

Ответственность работодателя

Она существует и зависит от размера невыплаченных взносов и обстоятельств дела. Бывает следующих видов:

- Налоговая;

- Административная;

- В отдельных случаях уголовная.

В первых двух случаях налагаются штрафы , в последнем, кроме штрафа, можно еще и свободы лишиться на пару лет, но это редкость, конечно.

Если бывший работодатель ликвидирован

Это все существенно осложняет. Естественно, можно попытаться найти правопреемников и потребовать выплаты взносов от них, но, будем откровенны, шансов на успешный исход крайне мало.

Что в итоге

Мы вам от всей души советуем, пока работаете, регулярно проверяйте свои отчисления в Пенсионный фонд. Чтобы не было неприятных сюрпризов в дальнейшем. Это важно. Это ведь ваши деньги.

Главная » Трудовое право » Что делать, если работодатель не платит в пенсионный фонд?

Что такое страховой взнос в ПФР

В России каждый работающий человек обязан уплачивать НДФЛ, а также взносы в Пенсионный фонд Российской Федерации. Как правило, самозанятые граждане вносят средства самостоятельно. За трудящихся на частных предприятиях это делает непосредственный работодатель.

Трудовые отношения возникают на основании заключенного договора. В нем отражаются основные положения, которые смогут помочь сторонам разрешить конфликт. Права сторон защищает законодательство РФ. Практика показывает, что именно работодатели нарушают права своих работников.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года говорит о том, что каждый гражданин Российской Федерации подлежит обязательному пенсионному страхованию.

Закон устанавливает обязанность работодателя уплачивать взносы в Пенсионный фонд за своих работников. Из них формируется фонд. Далее он направляется на выплату пенсии.

Внимание! Отчисления за работника обязаны вносить следующие категории работодателей:

- юридические лица, то есть руководители предприятий, где трудятся граждане РФ;

- индивидуальные предприниматели уплачивают взносы в ПФ за себя и за своих работников, если таковые имеются;

- юристы, адвокаты, нотариусы;

- самозанятые граждане РФ, которые не числятся ни на одном предприятии, но осуществляют трудовую деятельность и получают доход.

В России существует возможность увеличить размер будущей пенсии путем внесения дополнительных взносов в бюджет. Программа софинансирования успешно работает с 2014 года.

Обратите внимание на то, что работодатель обязан вносить страховые взносы в любом случае. Даже если сотрудник осуществляет трудовую деятельность по совместительству.

В случае нарушения права работника наниматель подлежит обязательному привлечению к ответственности.

Раньше получателем страховых взносов была федеральная налоговая служба. В 2018 году все изменилось. Теперь работодатель уплачивает взносы напрямую на реквизиты в ПФ РФ.

Размер платежа

Каждый гражданин обязан знать, сколько работодатель уплачивает за него взносов Пенсионный фонд РФ. Это необходимо для того, чтобы исключить факт нарушения со стороны начальства.

По общим правилам, любой наниматель уплачивает за каждого сотрудника 22% от заработной платы. Причем отчисления производятся не из жалованья специалиста, а из бюджета заработной платы фирмы.

Важно! Для того чтобы произвести отчисления, необходимо обратиться в территориальное подразделение федеральной налоговой службы, где получить специальный код КБК. Отчисления производятся на расчетный счет через любой банк России.

Пример расчета суммы взноса в Пенсионный фонд РФ:

Иванов И.И. получает заработную плату размером 20 000 рублей.

С нее начисляются:

- НДФЛ;

- пенсионные, страховые взносы.

Таким образом, отчисления из жалованья составят:

- 20 000 * 13% = 2 600 рублей – размер НДФЛ;

- 20 000 * 22% = 4 400 рублей составляет сумма отчислений в Пенсионный фонд Российской Федерации.

На руки работник получает 20 000 – 2 600 = 17 400 рублей. Обратите внимание на этот факт. Из содержания специалиста удерживается не более 13 процентов. Остальные 22% уплачивает работодатель из фонда заработной платы.

Зачастую наемники не желают уплачивать подобные суммы, так как это накладно. В таком случае они принимают на работу людей не официально, без заключения трудового договора.

В некоторых случаях работодатель принимает людей на работу официально, однако жалованье уплачивает «в конверте».

Таким образом, у граждан не формируется пенсионный бюджет. В будущем размер государственного обеспечения будет невелик, что не может порадовать пенсионера. Чтобы избежать этого, стоит заранее оговаривать с работодателем возможность официального трудоустройства и получения «белой» заработной платы.

Если наниматель отказывается уплачивать взносы в Пенсионный Фонд Российской Федерации, его можно привлечь к ответственности.

Обратите внимание на то, что размер будущей пенсии напрямую зависит от стажа и суммы содержания. Поэтому если ваш работодатель не выполняет обязательство по уплате взносов, сразу обращайтесь в надлежащие службы, например, в инспекцию по охране и защите труда.

Как влияет стаж на размер пенсии, читайте тут.

По какой причине работодатель может не перечислять взносы

Разрешенных причин, по которым работодатель может не уплачивать страховые взносы, не существует.

Учтите! Чаще наниматели отказываются предоставлять отчисления по следующим причинам:

- нет денег на осуществление выплат;

- работодатель не желает выплачивать лишних денежных средств;

- на предприятии нет официально трудоустроенных граждан;

- в фирме практикуется выдача заработной платы «в конверте».

Однако все вышеперечисленные причины, по которым наниматель не перечисляет взносы в Пенсионный фонд, незаконны. При обнаружении нарушения руководителя привлекают к дисциплинарной, административной или уголовной ответственности.

По статистическим данным каждое третье предприятие не уплачивает за своих работников взносы в Пенсионный фонд РФ. Тридцать процентов работающего населения в конце концов не получают заработанную пенсию.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как проверить наличие отчислений

Согласно статье 432 Налогового кодекса Российской Федерации, работодатель обязан уплачивать взносы в Пенсионный Фонд не позднее пятнадцатого числа отчетного периода. Если в течение этого периода наниматель не перечислил денежные средства по указанным реквизитам, его можно привлечь к ответственности.

Специалисты советуют работникам самостоятельно узнавать, перечисляет ли работодатель положенные взносы в Пенсионный фонд. Если обнаруживается факт нарушения действующего законодательства, имеется возможность подать жалобу на руководителя в трудовую инспекцию, прокуратуру, суд.

Проверить, осуществляет ли руководитель перевод отчислений в ПФ РФ, можно несколькими способами:

- в личном кабинете пользователя на официальном сайте Пенсионного фонда Российской Федерации;

- на новом портале Государственные услуги;

- получить отчетные документы в бухгалтерии работодателя;

- написать официальный запрос в ПФ РФ;

- обратиться с официальным заявлением в многофункциональный центр России.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года дает возможность работнику запрашивать информацию об отчислениях в ПФ РФ. Никто не имеет права отказать гражданину в предоставлении подобных данных.

Как действовать, если отчисления отсутствуют

Запомните! Если вы обнаружили, что работодатель не производит отчисления в Пенсионный фонд РФ, стоит следовать общепринятой процедуре:

- попросить объяснений у работодателя, почему он не производил отчисления в ПФ РФ;

- потребовать от него произвести отчисления;

- если руководитель по-прежнему отказывается перечислять взносы в ПФ РФ, стоит писать жалобу в надлежащие органы.

Разрешить конфликт между работником и работодателем смогут несколько государственных органов:

- инспекция по охране и защите труда;

- областная, районная, городская прокуратура;

- мировой, арбитражный, городской, районный суд.

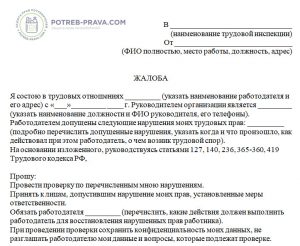

Жалоба для каждого органа составляется по принятой форме. Однако унифицированного образца не существует.

Но есть информация, обязательная для отражения в любом заявлении:

- наименование органа, куда подается жалоба, а также его территориальное предназначение;

- фамилия, имя, отчество заявителя, место его регистрации и проживания, а также контактный номер телефона, адрес электронной почты;

- наименование работодателя, его место нахождения, юридический адрес регистрации;

- имя, фамилия, отчество руководителя, должность нарушителя;

- факты, которые прямо свидетельствует о нарушении права работника;

- обстоятельства, при которых произошло нарушение права;

- требования, которые предъявляет заявитель к работодателю;

- перечень документов, которые прилагаются к жалобе;

- дата и подпись заявителя.

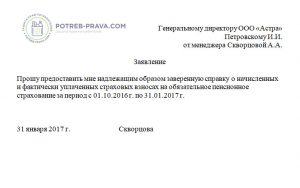

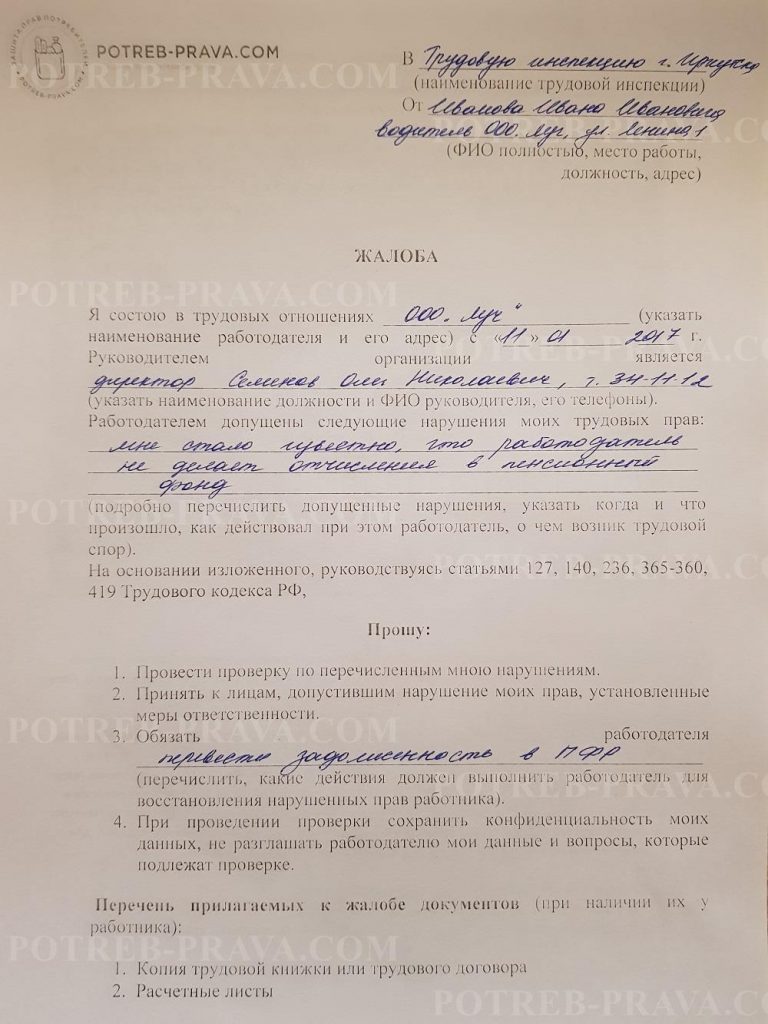

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в трудовую инспекцию:

Кроме вышеуказанной информации следует обязательно отразить некоторые другие данные и предоставить некоторые бумаги, например:

- индивидуальный налоговый номер работодателя и заявителя;

- расчетные листы по заработной плате за период нарушения;

- копия трудового договора;

- копия трудовой книжки.

Обратите внимание! Подать жалобу анонимно не получится. Подобные заявления принимают только специалисты налоговой службы и инспекции по охране и защите труда.

Прежде чем подавать жалобу в одну из вышеуказанных инстанций, стоит уточнить информацию о перечислении взносов. Вполне возможно, что в первый раз вам предоставили неверные данные.

Для этого стоит лично посетить территориальное подразделение Пенсионного фонда РФ и запросить информацию о движении средств фонда. От работодателя можно запросить копии платежных документов, свидетельствующих о перечислении средств.

Если все бумаги в порядке, направлять жалобу в трудовую инспекцию, прокуратуру, суд не имеет смысла. Это значит, что в первый раз вы получили неверную информацию. Для уточнения данных можете повторно направить запрос через месяц.

Если работодатель задерживает перечисление взносов в ПФ РФ, факт также считается нарушением. Чаще за него в отношении руководителя избирается наказание в виде штрафного взыскания.

Выплата черной заработной платы считается огромным нарушением со стороны работодателя. При наличии жалобы проводится внутреннее расследование. При обнаружении фактов нарушения руководителя привлекают к ответственности.

Если работник просто желает привлечь работодателя к ответственности, то следует обратиться в трудовую инспекцию или прокуратуру. Если сотрудник желает получить с руководителя компенсацию, стоит писать исковое заявление в суд.

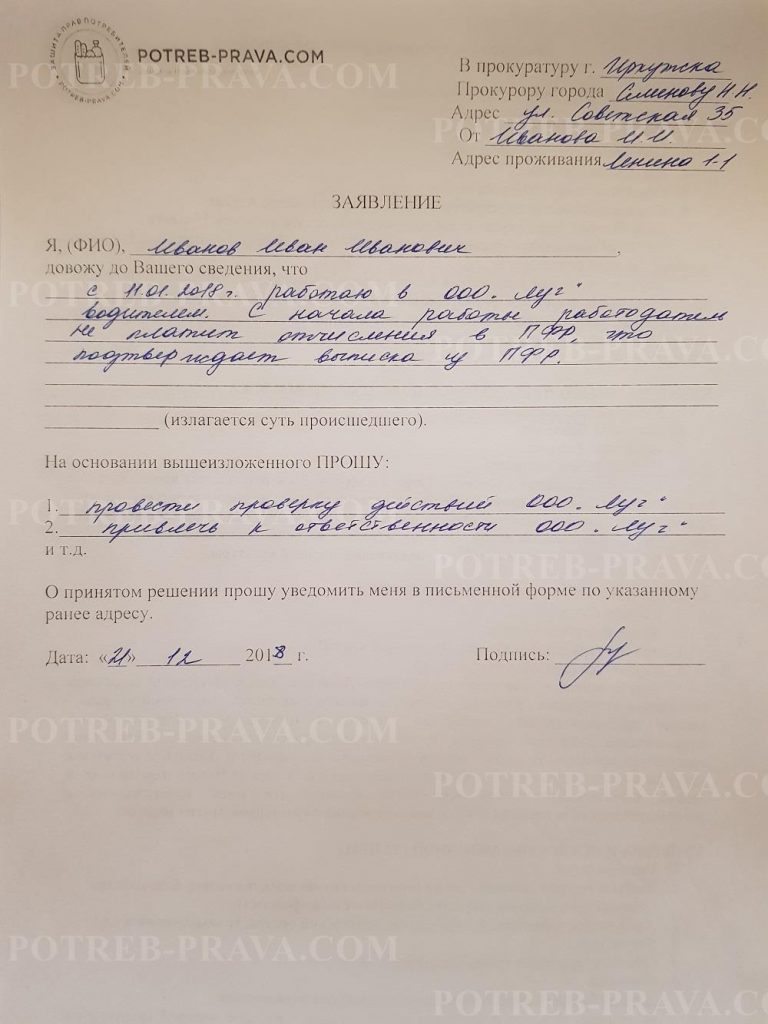

ВНИМАНИЕ! Посмотрите заполненный образец заявления в Прокуратуру на работодателя:

Посмотрите видео. Что делать, если работодатель не делает отчислений в ПФ:

Обращение к работодателю

Прежде чем обращаться в суд, рекомендуется попробовать самостоятельно разрешить конфликт. Для этого стоит поговорить с непосредственным руководителем.

Следуйте общепринятой процедуре:

- напишите официальное заявление на имя непосредственного руководителя;

- попросите его принять вас и попытайтесь поговорить с ним;

- запросите представить вам платежные документы;

- не стесняйтесь требовать от нанимателя выполнить обязательства;

- если все усилия оказываются тщетными, можно подавать заявление в трудовую инспекцию, прокуратуру, суд.

Если руководитель отказывается вам представлять интересующие вас бумаги, объясните, что любой работник вправе знакомиться с документами, которые касаются уплаты пенсионных взносов.

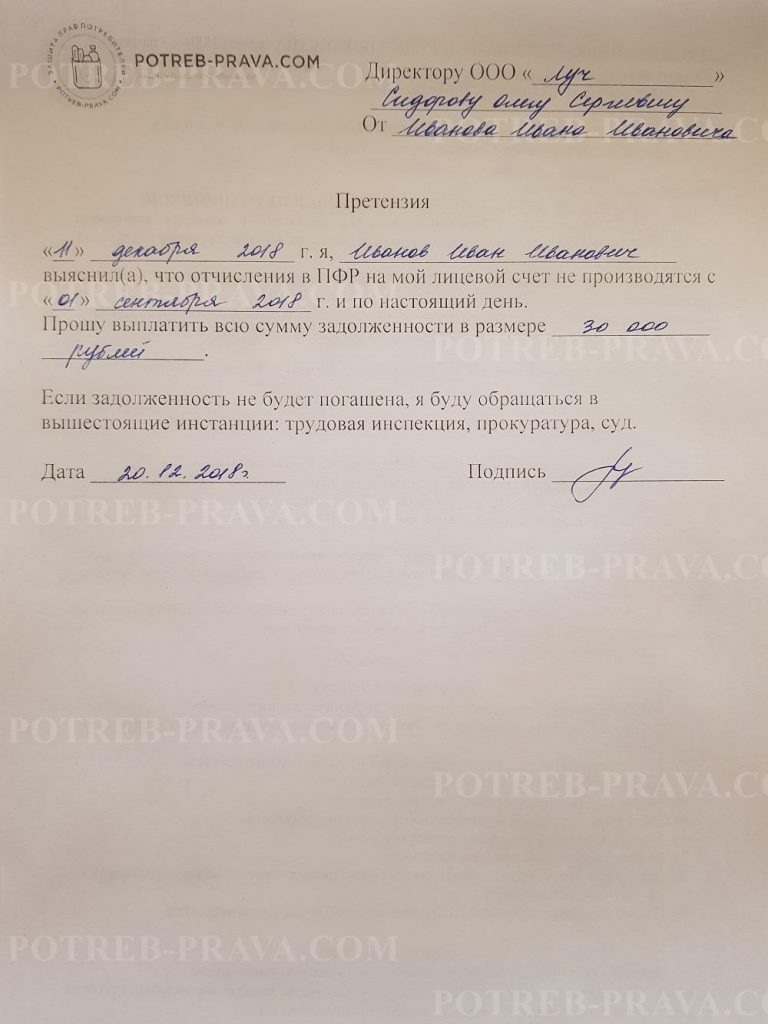

ВНИМАНИЕ! Посмотрите заполненный образец претензии к работодателю:

Как составить иск

Исковое заявление в суд на работодателя составляется с применением правил, описанных в статье 131 Гражданского кодекса Российской Федерации. Надо заметить, что единой утвержденной формы не существует. Однако территориальное подразделение суда вправе разрабатывать собственные образцы. Как правило, они публикуются на официальном сайте судебного органа.

Важно! В целом, любое исковое заявление составляется с учетом следующей информации:

- наименование судебного органа, а также его территориальное предназначение, например, Мировой суд Москвы;

- фамилия, имя, отчество заявителя, место его регистрации, проживания, а также контактный номер телефона;

- наименование ответчика, место его регистрации;

- имя, фамилия, отчество руководителя предприятия;

- суть проблемы, при каких обстоятельствах истцу пришлось написать исковое заявление;

- кто, по вашему мнению, виновен в нарушении прав работника;

- требования, предъявляемые к работодателю;

- законодательное обоснование требований;

- перечень бумаг, прилагаемых к исковому заявлению;

- дата и подпись.

Обратите внимание на то, что в заявлении требуется отражать точные даты, имена, фамилии, номера телефонов, суммы и так далее.

Исковое заявление подается в мировой, районный, городской суд по месту:

- регистрации фирмы;

- нахождения предприятия;

- регистрации, проживания истца.

Если стоимость иска меньше или равна пятидесяти тысячам рублей, то он подается в мировой суд, если больше – в районный, городской.

Согласно статье 333.36 Налогового кодекса Российской Федерации, истцы, подающие заявления по вопросам, связанным с нарушением трудового законодательства, освобождены от уплаты государственной пошлины.

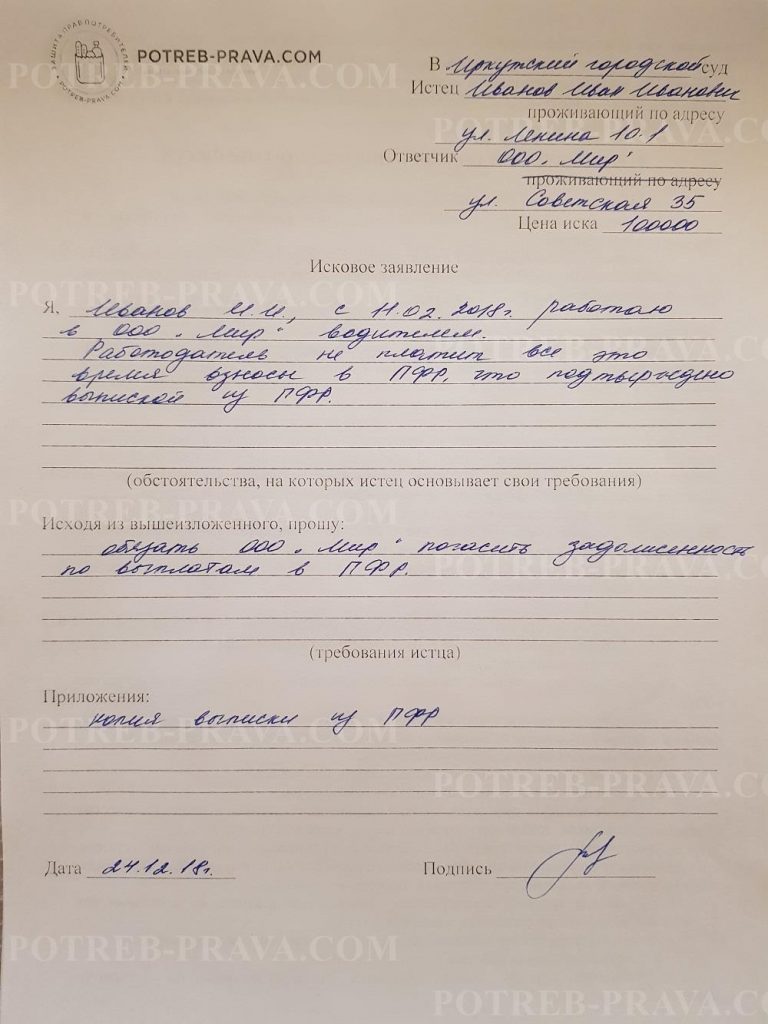

ВНИМАНИЕ! Посмотрите заполненный образец иска в суд на работодателя не делавшего отчисления в пенсионный фонд:

Что ждет работодателя за нарушение

За неуплату взносов в Пенсионный фонд Российской Федерации работодателя привлекают к ответственности.

Раньше за подобное нарушение в отношении руководителя избиралась следующая мера наказания:

- штраф в размере 20% от суммы задолженности;

- штрафное взыскание в размере 40% от суммы задолженности в том случае, если наниматель является злостным неплательщиком.

Обратите внимание на то, что злостным неплательщиком считается работодатель, который неоднократно нарушал нормы трудового законодательства РФ.

В 2017 году отказ работодателя уплачивать пенсионные взносы приравнивается к налоговым нарушениям. Их рассматривают с применением статьи 122 Налогового кодекса Российской Федерации.

Статьи 198 и 199 Уголовного кодекса Российской Федерации также помогают избрать наказание в отношении нерадивого работодателя.

Уголовная ответственность

С десятого августа 2017 года нанимателей, неоднократно нарушающих нормы налогового и трудового права, привлекают к уголовной ответственности по статьям 198 и 199 УК РФ.

Уголовное дело может заводиться в том случае, если за последние три года работодатель не выплатил более пяти миллионов рублей.

Если долг вырос до 15 миллионов рублей, то работодателя ждет наказание в виде полумиллиона штрафа и шести лет лишения свободы.

За несвоевременное предоставление отчетности также положен штраф. Если речь идет о больших суммах, то максимальное наказание за совершение подобного правонарушения составит четыре года тюремного заключения.

Посмотрите видео. Роструд: как защитить права ребенка:

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Каждый человек, который имеет официальное трудоустройство, в обязательном порядке формирует свою пенсию. В настоящее время, у каждого человека общая сумма делится на две равные части, которая пополняется работодателем – посредством уплаты налогов и взносов.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Эти отчисления в пенсионный фонд должны производиться каждым предприятием. Рассмотрим то, как можно отследить свои накопления, а также вопрос об их проверке.

Что это такое

Каждый работодатель в месяц должен начислять и заниматься перечислением взносов за рабочих в ПФР. Помимо Пенсионного фонда, также стоит производить отчисления в органы ФСС и ФФОМС.

К примеру, когда человек берёт больничный, орган ФСС выплачивает пособие, которое должно перечисляться при временной нетрудоспособности. Тем же самым занимается Пенсионный фонд России, когда необходимо выплачивать пенсию по достижении некоторого возраста.

Здесь стоит помнить, что пенсионные и другие типы отчислений работодатель должен делать из своих средств, и он не имеет права вычитать эти суммы из зарплаты сотрудника. Что касается пенсионных отчислений, то они подразделяются на две категории: на страховую пенсию и накопительную.

Стоит отметить, что с 2014 года выплаты не производятся в пользу формирования накопительной части, поскольку все средства идут на пополнение страховой части.

Когда производится

Выплаты, которые должны идти на пополнение пенсионных накоплений каждого человека, должны производиться по 15 числам в каждом месяце. В это время работодатель оплачивает взносы за предыдущий месяц.

Иными словами, если работодатель вносит отчисления 15 октября, то эти отчисления производятся за отработанный сентябрь месяц.

Обязательно стоит помнить о сроках произведения отчислений, чтобы впоследствии у сотрудников на предприятии не возникло разногласий с сотрудниками Пенсионного фонда.

Кто платит страховые взносы

Отчисления в ПФР обязаны производиться следующими категориями лиц и предприятиями:

- Организации, производящие выплаты согласно любым соглашениям в пользу физических лиц.

- ИП: за лиц, в пользу которых производились выплаты денег за работы или услуги по договорам любого рода, а также за себя.

- Нотариусы, адвокаты и прочие категории самозанятых граждан.

- Физические лица, при ситуации, когда они производят выплаты согласно любым соглашениям, и в тех ситуациях, когда они не выступают в качестве индивидуальных предпринимателей.

Видео: Как узнать?

Тарифы в 2020 году

Несмотря на то, что в пенсионной сфере постоянно проводятся изменения в законодательной базе, общий тариф на отчисления в ПФР не изменяются. На 2020 год он составляет те же 22% от заработной платы, при условии, что выплаты не могут превысить годовой лимит.

Если же он превышен, то отчисления составляют 10% от заработка.

Те лица, которые уплачивают взносы самостоятельно, также будут выплачивать фиксированные взносы в Пенсионный фонд, которые составляют 26% от МРОТ. При этом данная сумма умножается на 12 месяцев.

Получается, что исходя из действительного размера МРОТ, который составляет 7500 рублей, общая сумма фиксированного взноса за год будет составлять 23400 рублей.

Дополнительные тарифы на ОПС

Дополнительные тарифы для отчислений в ПФР вводятся для тех работодателей, которые имеют рабочие места на вредном производстве. Иными словами, если они производят отчисления в пользу тех лиц, которые имеют право на получение льготной пенсии.

Будет ли доплата к пенсии после 80 лет в 2020 году? Узнайте в этой статье.

Суммы, не подлежащие обложению

Стоит обязательно помнить о том, что в отличие от налога на доход физлиц, учитываемого в соответствии с премиями, окладами и районным коэффициентом сотрудника, величина согласно страховым взносам не включается в зарплату. Иными словами, сотрудник на предприятии получает зарплату за вычетом налога на доход физлиц.

Что касается ситуации с уплаты средств в ПФР, то плательщик должен перечислять определённую сумму, исходя из доходов, при этом не удерживать данную сумму из зарплаты.

Каким образом можно узнать размер отчислений в ПФР с зарплаты

Сумма отчислений должна зависеть от статуса плательщика. Для тех предприятий, которые работают при общем режиме налогообложения, он составляет 22% от заработка. Также могут приплюсовываться 10% при тех ситуациях, когда размер доходов составляет больше 800000 рублей.

Эта сумма должна рассчитываться по совокупности объема заработной платы для каждого сотрудника.

Организации, которые используют упрощённую систему, должны платить 20%. По такому же тарифу за своих сотрудников платят индивидуальные предприниматели.

Реквизиты для уплаты

Важно понимать, что для плодотворного сотрудничества с Пенсионным фондом России обязательно стоит иметь реквизиты, по которым необходимо оплачивать все взносы. Если работодатель или самозанятый гражданин произведет оплату по неверным реквизитам, то в этом случае будет очень сложно доказать, что оплата производилась своевременно.

И данные отчисления будет достаточно нелегко зачислить на необходимый счёт.

Именно поэтому приведем список реквизитов для оплаты различных категорий страховых взносов:

- Для выплаты на формирование страховой части трудовой пенсии.

- Для выплаты на формирование накопительной части пенсии.

- Взносы для ОМС, которые зачисляются в бюджет ФФОМС.

- Взносы на ОМС, которые зачисляются в бюджет ТФОМС.

Коды бюджетной классификации

В следующем списке приведем коды бюджетной классификации для различных типов страховых взносов, перечисляемых работодателями и самозанятыми гражданами:

- Для выплат на формирование страховой части пенсии – 39210202010061000160.

- Для выплат на формирование накопительной части пенсии – 39210202020061000160.

- Взносы для ОМС, которые зачисляются в бюджет ФФОМС – 39210202100081000160.

- Взносы на ОМС, которые зачисляются в бюджет ТФОМС – 39210202110091000160.

Порядок перечисления средств

Все взносы начисляются сотрудниками бухгалтерии, таким образом, все выплаты в пользу работника умножаются на сумму по страховому тарифу. Данная формула является единой для каждого предприятия — она не может зависеть от режима налогообложения.

Бухгалтерия за отчетный период начисляет 22% от заработка рабочих в ПФР. Если зарплата достигла уровня более 624000 рублей, то тариф должен составлять 10%. К примеру, если сотрудник получает каждый месяц 20000 рублей, бухгалтерия каждый месяц начисляет 4400 рублей.

Для некоторых предприятий предусматриваются льготные тарифы по страховым взносам. К примеру, для области информационных технологий он должен составлять 8%. Что касается доходов работников, работодатели уплачивают взносы согласно повышенному тарифу — на 6% больше.

Это касается тех граждан, которые заняты на тяжелом производстве.

Важно помнить, что каждое предприятие должно соблюдать определенные сроки для того, чтобы вовремя вносить отчисления. Если происходит нарушение этих сроков, то могут возникать проблемы при перерасчете полной суммы на лицевом счёте работника, на котором формируется страховая часть.

Отчисления нужно производить строго до 15 числа любого месяца. Иными словами, оплата производится за каждый предыдущий месяц.

Как проверить по СНИЛС

Отчисления в ПФР должны отражаться на индивидуальном счете каждого гражданина. Иными словами, на персональном лицевом счёте. Важно обязательно помнить, что в ситуации, когда человек решил использовать свою накопительную пенсию, то узнать размер пенсионных накоплений можно по номеру СНИЛСа.

Для того, чтобы это сделать, необходимо связаться с сотрудниками Пенсионного фонда и предоставить всю необходимую контактную информацию, чтобы сформировать запрос.

Через Интернет

Не стоит забывать, что пенсионные отчисления, которые формировались на лицевом счёте каждого человека, можно также проверить через специализированный информационный портал «Госуслуги». Помимо этого, имеется возможность заказать необходимую справку на официальном сайте ПФР.

Получается, что у каждого российского гражданина, который является официально трудоустроенным, имеется свой лицевой счет в ПФР, на который поступают отчисления со стороны работодателя. Каждый человек имеет полное право на то, чтобы узнать состояние лицевого счета в любое время.

Категория застрахованного лица в пенсионный фонд 2020 году.Она здесь.

Какие есть льготы пенсионерам по налогу на имущество физических лиц? Узнайте далее.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Читайте также: