Что делать с уведомлением налога на имущество пенсионеру

Знаете ли вы о том, что пенсионеры не должны платить имущественный и земельный налог? Об этом указано в статьях 391 и 407 Налогового кодекса РФ. Данным правом пенсионеры могут воспользоваться во всех регионах Российской Федерации.

Какие пенсионеры освобождаются от уплаты имущественного и земельного налога?

- вышедшие на пенсию по любым основаниям, в том числе по старости, получившие льготную пенсию;

- работающие и неработающие пенсионеры;

- кому назначена пенсия по потере кормильца.

Ребёнок, которому назначена пенсия по потере кормильца, освобождается от уплаты налога на имущество и земельный участок, собственником которого является такой ребёнок. На имущество и земельный участок родителя/опекуна/попечителя, право освобождения от этих налогов не распространяется.

Пенсионер имеет полное право не платить налог на имущество (подпункт 10 пункта 1 статьи 407 Налогового кодекса РФ)

Пенсионеры освобождаются от уплаты налога по одному объекту на имущество каждого вида по выбору налогоплательщика. Но только при условии, что этот объект не используется для бизнеса.

Виды имущества:

- первый вид - жилой дом или его часть;

- второй вид - квартира, доля в квартире, комната;

- третий вид - гараж или машино-место;

- четвёртый вид - помещения для мастерских, ателье, студий;

- пятый вид - хозпостройки площадью не более 50 кв.м.

Льготу можно оформить НА ОДИН ОБЪЕКТ КАЖДОГО ВИДА. То есть, если у пенсионера 2 квартиры, то он заплатит налог за одну квартиру. А если, у пенсионера квартира и гараж, то он освобождается от уплаты налога и на квартиру, и на гараж (по двум объектам имущества).

Если у пенсионера в собственности только один объект недвижимости, к примеру квартира, то он освобождается от налога на него. При наличии несколько объектов недвижимости, выбор делается по усмотрению пенсионера. При наличии нескольких видов имущества, как правило, не платят налог за имущество, на которое начисляется больший по размеру налог.

С 2017 года пенсионер освобождён от уплаты налога на один земельный участок площадью шесть соток

Налог начисляется только с превышения этой площади (пункт 5 статьи 391 Налогового кодекса РФ).

Освобождение по уплате налога даётся только по одному земельному участку, который находится в собственности пенсионера.

В отдельных регионах пенсионеры освобождаются от транспортного налога (уточняйте на местах)

Что делать, если пенсионер последние годы оплачивал указанные налоги?

Вообще-то налоговый орган должен владеть информацией о льготной категории граждан.

В пункте 6 статьи 407 Налогового кодекса РФ указано, если пенсионер не представит в налоговый орган заявление о предоставлении налоговой льготы или не сообщит об отказе от применения налоговой льготы, налоговая льгота должна быть ему предоставлена на основании сведений, которые налоговый орган получает в рамках межведомственного взаимодействия! Получается, что тот налоговый орган, который выставляет пенсионеру требование об уплате налога, на наладил межведомственное взаимодействие и вводит пенсионеров в заблуждение.

Для возврата излишне уплаченного налога следует предпринять следующие действия:

1) В ближайшем налоговом органе получить пароль для входа в ваш личный кабинет на сайте налоговой. Для выдачи пароля потребуется паспорт и ИНН.

2) Зарегистрируйтесь в личном кабинете на nalog.ru в разделе «Кабинет налогоплательщика». Через «Сообщения» - «Прочие ситуации» - направьте обращение (в произвольной форме) о возврате вам излишне уплаченного налога в связи с тем, что вы пенсионер. В обращении укажите последнее место работы (и год), с которого вы ушли на пенсию либо дату назначения пенсии по потере кормильца.

При отсутствии доступа в Интернет можно напрямую обратиться в налоговый орган. Обращаем ваше внимание на то, что в налоговой есть компьютеры для общего пользования и специалисты, которые помогут войти в личный кабинет и отправить необходимое сообщение.

3) В случае отказа в возврате излишне уплаченного налога либо волокиты со стороны налогового органа, обращайтесь с жалобой в прокуратуру.

А вы воспользовались своим правом на налоговый вычет?

ЕСЛИ НАШ МАТЕРИАЛ БЫЛ ВАМ ИНТЕРЕСЕН, ОЦЕНИТЕ ЕГО, НАЖАВ ПАЛЕЦ ВВЕРХ.

ПОДПИСЫВАЙТЕСЬ НА НАШ КАНАЛ, ЧТОБЫ НЕ ПРОПУСТИТЬ САМОЕ ИНТЕРЕСНОЕ!

ПОДЕЛИТЕСЬ ЭТОЙ ИНФОРМАЦИЕЙ С ДРУЗЬЯМИ В СОЦСЕТЯХ!

В нынешнее время, ситуация, когда налоговый орган требует от пенсионера уплатить налог на имущество физических лиц (далее по тексту – НИФЛ), иначе называемый имущественным налогом, или, налогом на недвижимость, является вполне жизненной, реальной и ничуть не фантастичной. И сейчас такие случаи не единичны, а причины их различны.

p, blockquote 1,0,0,0,0 -->

Да, пенсионерам в России как гражданам с обычно оставляющим желать лучшего материальным положением, «по закону» предоставлен ряд льгот, среди которых чуть ли не «испокон веков» было и освобождение от уплаты НИФЛ.

p, blockquote 2,0,0,0,0 -->

p, blockquote 3,0,0,0,0 -->

И действительно, долгое время эта льгота была безусловной. Однако внесённые с 2014 года изменения в налоговое законодательство усложнили положение дел; в результате, пенсионеры также стали ПОТЕНЦИАЛЬНЫМИ плательщиками имущественного налога.

Тем не менее, льготные основания у пенсионеров для освобождения от этого нежелательного налога имеются и сейчас, и они приведены в статье 407 (пункт 4) Налогового кодекса РФ.

p, blockquote 5,0,0,0,0 -->

И в 2019 году дело обстоит следующим образом.

p, blockquote 6,0,1,0,0 -->

Условия, при которых пенсионер освобождается от НИФЛ

Виды объектов недвижимости, на которые распространяется льгота

Льгота в виде освобождения от НИФЛ охватывает следующие РАЗЛИЧНЫЕ ВИДЫ недвижимого имущества:

p, blockquote 7,0,0,0,0 -->

p, blockquote 8,0,0,0,0 -->

Пенсионер-собственник нескольких объектов недвижимого имущества ОДНОГО ВИДА может по своему усмотрению выбрать тот, который будет освобождён от НИФЛ (за остальные придётся платить налог, «как всем»).

p, blockquote 9,0,0,0,0 -->

Разумеется, в подобных случаях целесообразно применить льготу к наиболее дорогому объекту.

p, blockquote 10,0,0,0,0 -->

О действиях пенсионера при получении требования об уплате НИФЛ

Итак, пенсионер получил (возможно – неожиданно для себя) документ из налогового органа, согласно которому ему начислен и подлежит уплате налог на недвижимость. Что же ему делать в такой ситуации?

p, blockquote 11,0,0,0,0 -->

Для начала важно уяснить для себя суть данного документа и действий налоговиков.

p, blockquote 12,1,0,0,0 -->

Как можно сделать вывод из предыдущих разделов, существует довольно много правовых оснований для признания пенсионера налогоплательщиком за принадлежащее ему недвижимое имущество. – Возможно, требование налогового ведомства вполне законно и подлежит исполнению.

p, blockquote 13,0,0,0,0 -->

Кроме того, налоговики могут объединить в одном документе требования об уплате НИФЛ за 3 предыдущих года. – Вполне возможно, что в нём присутствует сумма налога за период, когда гражданин ещё не находился в пенсионном возрасте, не получал пенсионные выплаты и не имел права на льготу.

Если проанализировать ситуацию самостоятельно представляется затруднительным, лучше получить консультацию в налоговой инспекции.

p, blockquote 15,0,0,0,0 -->

p, blockquote 16,0,0,0,0 -->

Но допустим, что по мнению пенсионера, внимательно изучившего вопрос, он приходит к выводу, что закон даёт ему право на освобождение от НИФЛ за этот объект.

p, blockquote 17,0,0,0,0 -->

Чтобы не испытывать недоумение по поводу происходящего, следует иметь в виду, что законодательство не обязывает (хочется надеяться, что только ПОКА!) налоговые органы отслеживать процессы перехода своих налогоплательщиков в «стан» пенсионеров, отводя роль «инициативной стороны» самому «новоиспечённому» пенсионеру. Но, по крайней мере, важно, что такое оформление имеет заявительный характер – то есть, по завершении процедуры отказать в льготе не имеют права.

p, blockquote 18,0,0,1,0 -->

Конечно, налоговики стремятся идти в ногу со временем и постепенно начинают пользоваться едиными информационными базами населения или осуществлять межведомственное взаимодействие с пенсионными органами, чтобы корректировать свою работу по налогам. Так что вполне возможно, что необходимые поправки они внесут сами и не станут беспокоить «нового пенсионера» своими требованиями уплатить НИФЛ.

p, blockquote 19,0,0,0,0 -->

Но если этого не произошло, «все карты – в руки» самому адресату налогового требования. Значит, ему пришла пора нанести визит в налоговую инспекцию по месту регистрации объекта собственности и «под чутким руководством» работников ведомства написать заявление об освобождении от НИФЛ.

«Продвинутые» и хорошо разбирающиеся в информационных технологиях пенсионеры могут в качестве альтернативы воспользоваться для этого электронным сервисом на сайте ФНС РФ. Там же можно скачать для заполнения и бланк заявления.

p, blockquote 21,0,0,0,0 -->

Третий способ взаимодействия с налоговым органом – почтовое уведомление.

p, blockquote 22,0,0,0,0 -->

Перечень документов, необходимых для оформления освобождения от НИФЛ

Вместе с заявлением в налоговый орган надо предоставить/предъявить следующие документы:

p, blockquote 23,0,0,0,0 -->

p, blockquote 24,0,0,0,0 --> p, blockquote 25,0,0,0,1 -->

Если пенсионер имеет на праве собственности несколько объектов ОДНОГО ВИДА, тот, для которого он хочет получить льготу по НИФЛ, необходимо указать в заявлении.

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым налоговый агент не удержал сумму НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока платежа по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть передано / направлено физическому лицу (его законному или уполномоченному представителю):

Изменения в налогообложении имущества физических лиц с 2020 года

Налоговые уведомления, направленные в 2020 году, содержат расчет имущественных налогов за налоговый период 2019 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

- отменен вычет по налогу в размере платы за вред, который дорогам федерального значения причиняют большегрузы – автомобили с разрешенной максимальной массой свыше 12 т (ч. 4 ст. 2 Федерального закона от 03.07.2016 № 249-ФЗ);

- введен беззаявительный порядок предоставления льгот: если физическое лицо, имеющее право на налоговую льготу, не представило заявление о предоставлении налоговой льготы или не сообщило об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с федеральными законами. Такой порядок применяется для предоставления налоговых льгот, в частности, пенсионерам, инвалидам, лицам, имеющим трех и более несовершеннолетних детей (п. 66 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ);

- при расчете налога будет применен новый Перечень легковых автомобилей средней стоимостью от 3 млн руб. за 2019 год, размещенный на сайте Минпромторга России (в новый Перечень включено более 1 100 марок и моделей автомобилей, например, в обновленный Перечень вошли Audi Q8, Cadillac CT6 и XT5, Chevrolet Traverse, Volvo XC40);

- применяются изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

- вводится налоговый вычет, уменьшающий налог на кадастровую стоимость 600 кв. м по одному земельному участку для предпенсионеров – лица, отвечающие условиям, необходимым для назначения пенсии в соответствии с законодательством РФ, действовавшим на 31.12.2018 (ст. 1 Федерального закона от 30.10.2018 № 378-ФЗ);

- применяются изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований по месту нахождения земельных участков. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применяются новые результаты государственной кадастровой оценки земель, вступившие в силу 2019 года. с этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

- вводится льгота, освобождающая предпенсионеров от уплаты налога в отношении одного объекта определенного вида (жилого дома, квартиры, комнаты, гаража и т.п.), который не используется в предпринимательской деятельности (ст. 1 Федерального закона от 30.10.2018 № 378-ФЗ);

- при расчете налога за налоговый период 2019 года применяются следующие коэффициенты:

- 0.2 – для 4 регионов (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0.4 (в 2019 году был 0.2) – для 7 регионов (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0.6 (в 2019 году был 0.4) – для 14 регионов (включая Республику Саха, Краснодарский, Хабаровский края, Оренбургскую область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 63 регионов (включая Москву, Санкт-Петербург, Московскую область, Республики Башкортостан, Татарстан), где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- коэффициент-дефлятор 1.518 (был в 2019 г. – 1.481) к инвентаризационной стоимости объекта – в 9 регионах, которые с 2019 года не перешли на расчет налога исходя из кадастровой стоимости;

- применяются изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований по месту нахождения объектов налогообложения. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применяются новые результаты государственной кадастровой оценки объектов недвижимости, вступившие в силу 2019 года. с этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 222-22-22).

Почему в 2020 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

- изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 3 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2019 года;

- наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Рост налога может обуславливаться следующими причинами:

- изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- изменение кадастровой стоимости земельного участка, например, в связи со вступлением в силу новых результатов кадастровой оценки, или переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

- наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Рост налога может обуславливаться следующими причинами:

- рост коэффициента к налоговому периоду. в частности, в качестве налоговой базы впервые будет применена кадастровая стоимость на территории 4 регионов (Республик Дагестан и Северная Осетия - Алания, Красноярского края, Смоленской области). в 7 регионах, где кадастровая стоимость используется второй год, при расчете налога будет применен коэффициент 0,4 (был в 2019 г. – 0,2). в 14 регионах третьего года применения кадастровой стоимости коэффициент достигнет значения 0,6 (был в 2019 г. – 0,4). Исключения составят объекты, относящиеся к торгово-офисной недвижимости. в 63 регионах, где кадастровая стоимость применяется третий и последующие налоговые периоды, при расчете налога будет использован коэффициент десятипроцентного ограничения роста налога. в 9 регионах, которые не приняли решение об использовании с 2019 года кадастровой стоимости в качестве налоговой базы, налог будет рассчитан по инвентаризационной стоимости, индексированной на установленный Минэкономразвития России коэффициент-дефлятор 1,518 (был в 2019 г. – 1,481);

- изменение кадастровой стоимости объекта недвижимости, например, в связи со вступлением в силу новых результатов кадастровой оценки, или изменением вида разрешенного использования, назначения объекта. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

- изменение налоговых ставок или отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться налоговой льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для пользователей «Личного кабинета налогоплательщика» - через личный кабинет налогоплательщика;

для иных лиц: посредством личного обращения в любую налоговую инспекцию либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Статья обновлена

Все данные актуальны на 03 марта 2020 года.

Налоговые льготы установлены Налоговым кодексом Российской Федерации. После повышения пенсионного возраста льготы стали связывать не с правом на пенсию, а с достижением определенного возраста: их по-прежнему можно получить женщинам с 55 лет и мужчинам с 60 лет.

Пенсионеры экономят на уплате НДФЛ, судебной госпошлины, транспортного, земельного и имущественного налогов. Рассказываем подробно о размере льгот в 2020 году.

Что вы узнаете

- НДФЛ

- Госпошлина

- Транспортный налог

- Налог на имущество

- Земельный налог

- Льготы по налогам пенсионерам

- Рассмотрение заявления и действия по перерасчету

- Что делать, если налоговые уведомления не перестают приходить после оформления льготы

Пенсии по государственному пенсионному обеспечению и трудовые пенсии налогом не облагаются.

Остальными доходами — зарплатой и доходами от продажи или сдачи в аренду недвижимости — пенсионеру по-прежнему нужно делиться с государством.

Еще у пенсионеров есть эксклюзивное условие для возврата НДФЛ с помощью имущественного вычета. Они имеют право вернуть налог не только с того года, когда оформили право собственности на квартиру, но и за три предыдущих года. Фактически при покупке квартиры на пенсии можно сразу вернуть уплаченный НДФЛ за четыре года. Для этого нужно подать четыре налоговые декларации. Больше ни у кого такой льготы нет.

Госпошлина

Пенсионеры не оплачивают госпошлину при обращении в суд по вопросам, связанным с получением пенсии, если размер имущественных требований не больше 1 миллиона рублей.

За судебные тяжбы по вопросам, не связанным с пенсией, пенсионеры госпошлину платят, как и все. Но если это иск к пенсионному фонду, который начисляет пенсию на 5 тысяч в месяц меньше положенного, то госпошлину платить не надо.

Транспортный налог

Льготы по транспортному налогу каждый регион устанавливает самостоятельно.

![]()

Например, в Москве специальных льгот для пенсионеров-автовладельцев нет, но есть льготы для других категорий граждан, среди которых большинство уже пенсионеры.

Транспортный налог за одну машину в Москве не платят:

- Герои Советского Союза;

- Герои Российской Федерации;

- граждане, награжденные орденом Славы трех степеней;

- ветераны и инвалиды Великой Отечественной войны;

- бывшие несовершеннолетние узники фашистских концлагерей;

- ветераны и инвалиды других боевых действий;

- чернобыльцы и инвалиды вследствие ядерных испытаний.

В Санкт-Петербурге все пенсионеры не платят транспортный налог. Правда, есть ограничения: мужчины старше 60 лет и женщины старше 55 лет не платят налог за один отечественный автомобиль с мощностью двигателя до 150 л. с.

Льготники «в возрасте» — герои, ветераны, инвалиды — тоже имеют право не платить налог на одну машину, даже за иномарку.

Налог на имущество физических лиц

Налог на имущество физических лиц — местный, но освобождение от его уплаты установлено на общероссийском уровне. Формулировки налогового кодекса о льготах по имущественному налогу изменились после увеличения пенсионного возраста.

Раньше в льготную категорию попадали действующие пенсионеры и те, кто в силу возраста получил право на пенсию: мужчины с 60 лет и женщины с 55 лет.

С 1 января 2019 года налог на имущество не платят также те, кто мог бы стать льготником по старым правилам: они еще не пенсионеры и не имеют права на пенсию, но перестают платить имущественный налог.

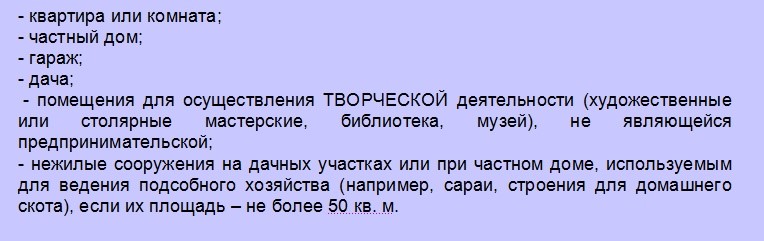

С учетом льготы пенсионеры и предпенсионеры могут не платить имущественный налог только за одну квартиру, один жилой дом, один гараж, одну хозяйственную постройку и одну творческую мастерскую.

Федеральная налоговая служба разъяснила: можно не платить налог за пять разных по виду объектов, то есть одновременно за квартиру, дом и гараж. Но если у пенсионера два гаража, то за владение одним из них платить придется. Хотя по налогу на жилое имущество еще есть вычеты, поэтому не факт, что начисления вообще будут.

Чтобы получить льготу по имущественным налогам, нужно один раз подать заявление. Хотя сейчас ФНС самостоятельно отслеживает возраст собственников и перестает начислять налог, но право на льготу могут и не учесть. На всякий случай лучше проверять уведомления. Если льгота не учтена — писать обращение через специальный сервис или в личном кабинете. Некоторые пенсионеры годами получают начисления, хотя вообще ничего не должны платить в бюджет. Окончательного срока для подачи заявления нет, но, чтобы льготу учли в текущих начислениях до рассылки уведомлений, лучше сделать это до 1 апреля следующего года.

Пенсионер может сам выбрать, по какому объекту применить льготу. Для этого нужно подать уведомление. Срок — до 31 декабря того года, за который начисляют налог. Уведомление по начислениям за 2019 год нужно подать до 31 декабря 2019 года.

Если у пенсионера несколько квартир, но он не подал уведомление о выборе льготного объекта, его освободят от уплаты налога за самую дорогую.

Земельный налог

Для пенсионеров и предпенсионеров есть федеральная льгота по земельному налогу. Она действует во всех регионах. Все, кому назначена пенсия по любому основанию, а также мужчины с 60 лет и женщины с 55 лет, получают вычет в размере стоимости 6 соток земли. То есть они не должны платить земельный налог с этой площади одного участка.

Например, если у пенсионерки есть огород размером в 4 сотки, то земельный налог она может не платить вообще. А если у пенсионера есть 10 соток земли, то платить он должен только за 4 из них. Чтобы получить эту льготу, необязательно официально быть пенсионером — достаточно достичь возраста 55 или 60 лет в зависимости от пола. Другим требованиям для назначения пенсии соответствовать необязательно. Но заявление тоже придется подать.

Содержание статьи

- Что такое налог на имущество

- Платят ли пенсионеры налог на имущество

- Условия освобождения от уплаты

- Как оформить освобождение от оплаты налога на недвижимость

Имущественным налогом принято считать сбор, предусмотренный налоговым законодательством для владельцев недвижимости. Налоговый кодекс предусматривает перечень категорий лиц, для которых установлены льготы по этому сбору. В их число включены и получатели пенсий. Но пенсионеры не платят налог на имущество лишь при соблюдении ряда условий, в том числе в зависимости от количества объектов недвижимости одной категории. О том что делать, если пенсионеру пришел налог на имущество, необходимо знать заранее.

Что такое налог на имущество

Налог на имущество, согласно ст.ст. 399-401 НК, это вид местного сбора, вводимый муниципальным законодательством в отношении физических лиц, в собственности которых находится недвижимое имущество, расположенное в пределах муниципального образования, которое ввело этот сбор, в том числе:

- частный жилой дом;

- квартиры, комнаты в МКД;

- гаражи, парковочные и машиноместа;

- совокупность зданий, неразрывно связанных между собой в виде единого недвижимого комплекса;

- недострой;

- иные здания, сооружения и строения, признаваемые недвижимостью и зарегистрированные на гражданина в ЕГРН, в том числе если они расположены на земельных участках ЛПХ, ИЖС, садово-огороднических товариществ.

Он уплачивается по ставкам, определенным местными властями в пределах 0,1% от кадастровой стоимости объекта недвижимости в год. Самостоятельно декларировать и рассчитывать налог не нужно, уплата осуществляется на основании налогового уведомления, в котором указана сумма, подлежащая уплате, и которое присылается владельцу недвижимости на адрес его жительства.

Обратите внимание!

Уведомление присылается налогоплательщику ежегодно по истечении года, за который плательщику насчитывается налоговая обязанность. Оплатить его необходимо не позже, чем 1.12 года, следующего за тем, за который плательщику необходимо уплатить налог.

Платят ли пенсионеры налог на имущество

Федеральный законодатель определил перечень лиц, получающих льготу по оплате имущественного налога. Согласно пп. 10 п. 1 ст. 407 НК, в число лиц, освобожденных от налоговой обязанности, входят в том числе и граждане, получающие пенсию независимо от ее вида, формы, оснований получения и государства, по законодательству которого она была оформлена, а также лица, получающие ежемесячное пожизненное содержание, например, судьи. Следовательно, пенсионеры освобождены от имущественного налога.

Чтобы устранить негативный эффект от пенсионной реформы, начавшей действовать с 2019 года, дополнительно был введен пп. 10.1 п. 1 ст. 407 НК. Согласно ему, право на льготу также имеют лица, которые на 31.12.2018 выполняли условия для назначения пенсии, но с 2019 года, в связи с повышением пенсионного возраста, оформить ее не могут. Так, предпенсионеры также освобождаются от имущественного налога.

Условия освобождения от уплаты

Налоговая льгота по имущественному сбору действует для пенсионеров при соблюдении ряда условий:

- согласно п. 2 ст. 407 НК, льгота предоставляется в отношении объектов, не используемых пенсионером в предпринимательстве и иной коммерческой деятельности. Например, на квартиру, сдаваемую в аренду, если о такой аренде официально заявлено, льгота не распространяется;

- согласно п. 3 ст. 407 НК, льгота предоставляется пенсионерам лишь на один объект недвижимости каждого вида по выбору льготника независимо от количества оснований, по которым ему предоставляется освобождение. Например, если в собственности имеется 2 квартиры в пределах одного муниципалитета, льгота действует в отношении только одной из них. Если же это дом + квартира либо 2 квартиры в разных муниципальных образования, льгота будет предоставлена на каждый объект;

- льгота может быть предоставлена при условии, что гражданин может подтвердить свой пенсионный статус.

Что делать если пришел налог

Так как налог уплачивается на основании уведомления из ФНС, а налоговики не полуют информации о получении льготного статуса налогоплательщиками автоматически, даже в случае возникновения права на льготу пенсионеру может приходить налоговое уведомление на имущественный налог. В этом случае необходимо обратиться в ФНС для сообщения об ошибочном начислении налога и оформлении льготы.

Как оформить освобождение от оплаты налога на недвижимость

Для оформления налоговой льготы по имущественному налогу пенсионеру необходимо обратиться в ФНС по адресу нахождения объекта недвижимости и представить:

Если гражданин становится пенсионером в течение года, он будет обязан уплатить налог за месяцы, в течение которых у него не было льготы. В таком случае к сумме налога применяется коэффициент, принимаемый в виде отношения числа полных месяцев, в котором льготы не было к числу месяцев в году.

На основании поданных пенсионером документов ФНС принимает решение об освобождении пенсионера от налогового бремени, о чем направляет ему соответствующее уведомление в письменной виде либо сообщает о результате иным способом, выбранном при подаче документов. Срок рассмотрения заявления не может превышать 30 суток.

Вопрос:

Должен ли пенсионер платить налог на недвижимое имущество физических лиц (квартиру)? Есть ли какие-нибудь льготы для пенсионеров, или они полностью освобождены от уплаты налога на недвижимость?

Ответ:

В общем случае, пенсионеры в РФ освобождаются от уплаты налога на имущество физлиц. Но как обычно, наши думные дьяки вкрутили в эту приятную законодательную позицию несколько дополнений и исключений. Мы постарались собрать все эти нюансы в одну заметку (со ссылками на законодательные обоснования).

Чтобы не было путаницы, сразу уточним, что ниже речь пойдет именно о налоге на владение недвижимостью для пенсионеров (т.е. налоге на имущество физических лиц). А Откроется в новой вкладке.">налог от продажи недвижимости – это другая категория (о ней можно почитать по ссылке).

Для получения льготы по налогу на недвижимость, основание начисления пенсии значения не имеет. Это может быть пенсия по старости, по выслуге лет, по потере кормильца, или любая другая государственная пенсия. Сам пенсионер может при этом продолжать работать и кроме пенсии получать зарплату – льгота все равно будет для него доступна.

Если есть несколько оснований для получения пенсии (например, человек получает пенсию по возрасту и одновременно является ветераном войны и инвалидом), то это не дает ему права на суммирование льгот.

Основное, что нужно знать пенсионеру по части предоставления льготы по налогу на имущество (квартиру), это:

- льгота предоставляется на всю сумму налога на квартиру (т.е. полностью освобождает от его уплаты);

- квартира должна находиться в собственности пенсионера;

- квартира не должна использоваться в коммерческих целях.

Это минимальные (обязательные) требования для освобождения получателя пенсии от налогового бремени (Откроется в новой вкладке.">п.2, ст.407, НК РФ). Остальные условия и законодательные обоснования для предоставления этой льготы перечислены ниже.

Освобождение пенсионеров от налога на имущество физических лиц

Закон, который регулирует получение льгот по налогам – это статья 407 Налогового кодекса РФ. Там подробно перечисляется – кому, когда и при каких условиях положены налоговые льготы по налогу на имущество физлиц. А отдельный пункт этой статьи (Откроется в новой вкладке.">пп.10, п.1, ст.407, НК РФ) указывает на пенсионеров.

Кого закон причисляет к пенсионерам, имеющим право на такую преференцию? Буквально ответ звучит так:

- пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством;

- лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством РФ выплачивается ежемесячное пожизненное содержание.

- лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством РФ, действовавшим на 31 декабря 2018 года.

Остальные категории льготников из этой статьи – это инвалиды, некоторые категории военнослужащих и членов их семей, ветераны боевых действий, и т.п. Но здесь мы говорим только о гражданах, получающих пенсию или приравненных к таковым.

Как пенсионеру оформить льготу по налогу на имущество?

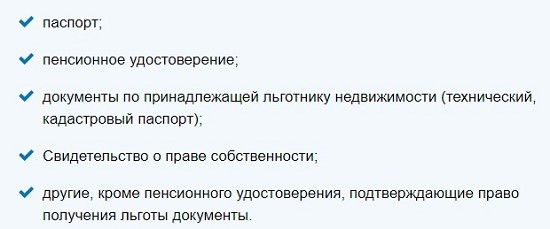

Чтобы пенсионеру получить льготу по налогу на имущество (квартиру), ему надо позаботиться об этом самостоятельно. Для этого, нужно заполнить стандартную форму заявления о предоставлении льгот (см. образец ниже), подготовить документы, подтверждающие право на получение льготы (пенсионное удостоверение, справку об инвалидности и т.п.), и передать все это в свою территориальную налоговую инспекцию (ИФНС).

В большинстве регионов есть возможность подать такое заявление через МФЦ «Мои документы» или в электронном виде через портал «Госуслуги».

Образец заявления на предоставление льготы пенсионеру по налогу на имущество физических лиц – см. ниже.

Срок подачи заявления о налоговых льготах законом не установлен, но чтобы не случилось накладки, налоговая рекомендует делать это до 1 мая того года, в котором должен начисляться этот налог (подтверждение – см. Откроется в новой вкладке.">здесь).

Надо ли пенсионеру подавать это заявление о льготах каждый год? Нет, не надо. Сам факт выхода на пенсию предполагает, что налоговые послабления будут действовать для гражданина пожизненно. Поэтому заявление достаточно подать один раз, чтобы льгота применялась затем каждый год.

А что делать, если пенсионер или инвалид уже уплатил налог на имущество, и узнал о своем праве на льготу только сейчас?

Тогда можно подать заявление «задним числом». То есть можно потребовать предоставления этой льготы с того момента, когда возникло право на нее. Налоговики обязаны вернуть пенсионеру излишне уплаченный налог на имущество. Но только за последние три года!

Каждый, у кого есть престарелые родители, бабушки и дедушки, или родственники-инвалиды, владеющие недвижимостью, может помочь им разобраться в налоговых привилегиях. Знание этих норм закона позволит им сэкономить на выплатах в бюджет.

Какие документы нужны пенсионеру для получения льготы?

Вместе с заявлением пенсионер (владелец квартиры) должен предоставить следующие документы для получения льготы по налогу на имущество:

- паспорт;

- пенсионное удостоверение;

- подтверждение права собственности на квартиру (достаточно Откроется в новой вкладке.">Выписки из ЕГРН);

- ИНН владельца-льготника (если нет бумажного свидетельства, можно узнать свой ИНН на сайте ФНС – Откроется в новой вкладке.">здесь).

Выписку из ЕГРН лучше заказать «свежую», непосредственно перед подачей документов на налоговую льготу. Если выписка выдана более месяца назад, налоговики могут ее не принять.

А если у пенсионера две квартиры, платит ли он налог на имущество?

Да. Пенсионеры в РФ обязаны платить налог на имущество только в том случае, если у них в собственности находится два или более объектов недвижимости одного вида.

«Один вид» означает, что льготу по уплате налога можно применять по отдельности для разных типов недвижимости, которыми владеет пенсионер (Откроется в новой вкладке.">п.4, ст.407, НК РФ). Например, для:

- квартиры, доли квартиры или комнаты (один вид);

- жилого дома или его части (другой вид);

- гаража или машино-места (третий вид…);

- хозяйственных построек площадью не более 50 кв.м.

- помещений для творческих мастерских, студий, галерей, и т.п.

Поэтому, если, например, у пенсионера в собственности 2 квартиры или несколько, то освободить от налога на имущество он может только одну из них. С остальных придется уплатить налог.

А как выбрать, по какой из двух квартир платить налог? Тут законодатели дали пенсионерам свободу выбора (Откроется в новой вкладке.">п.3, ст.407, НК РФ). Владелец недвижимости может сам выбрать, по какой квартире уплатить налог, а какую – освободить от финансовой нагрузки. Очевидно, выбор будет зависеть от Откроется в новой вкладке.">кадастровой стоимости недвижимости, которая определяет размер начисляемого налога.

А если у пенсионера в собственности находится, например, две квартиры и три гаража, то освободить от налога он может, соответственно, одну квартиру и один гараж. За владение остальными объектами он должен будет уплатить налог на имущество на общих основаниях.

А если, например, пенсионер владеет одной квартирой и одним домом, то он может полностью избежать налога на недвижимость.

А если пенсионер владеет долей квартиры?

Бывает, что квартира находится в Откроется в новой вкладке.">долевой собственности, когда ей владеют сразу несколько человек – среди которых могут быть и льготники-пенсионеры. Как здесь распределяется налог на недвижимость?

Здесь математика простая. Объектом налогообложения является каждая часть (доля) имущества по отдельности. И каждый собственник этой части уплачивает налог на имущество за свою долю квартиры. Если пенсионер владеет, например, ½ долей, то и налоговую льготу он может применить только к ней, и соответственно, не уплачивать налог со своей части имущества. Остальные собственники долей платят налог на общих основаниях.

Налог на имущество физических лиц для работающих пенсионеров

Что касается работающих пенсионеров, то они имеют такие же права, как и неработающие. То есть если пенсионер продолжает работать и получать зарплату, он все равно может применить положенную ему льготу и не платить налог на имущество.

Сам факт получения пенсионного содержания и/или достижения указанного возраста (см. выше), уже является основанием для получения льготы по налогу на имущество физических лиц.

Если пенсионеру пришло уведомление об уплате налога на имущество…

А что делать, если пенсионеру пришло-таки уведомление об уплате налога на квартиру?

Возможно, что произошла ошибка В этом случае пенсионеру-льготнику следует обратиться в свою территориальную налоговую инспекцию лично, или отправить обращение к налоговикам на федеральном сайте ФНС России, для Москвы – Откроется в новой вкладке.">здесь (для других регионов нужно в выпадающем списке там выбрать свой регион).

И еще одно маленькое уточнение для любознательных:

Наш демократичный закон утверждает, что льгота по налогу на недвижимость для пенсионеров НЕ распространяется на объекты с кадастровой стоимостью свыше 300 млн. руб. (Откроется в новой вкладке.">п.5, ст.407, НК РФ). То есть элитные особняки стоимостью под полмиллиарда оформлять на пенсионеров смысла нет. А вот скромный коттедж стоимостью, скажем, 290 млн. руб. можно оформить на дедушку и с полным правом не платить налог государству.

Остались вопросы? Терзают смутные сомнения? Юрист вам в помощь!

Заказать консультацию профильного юриста по недвижимости или полное сопровождение сделки можно Откроется в новой вкладке.">ЗДЕСЬ.

Правила и последовательность подготовки сделки купли-продажи квартиры – на интерактивной карте Откроется во всплывающем окне."> ПОШАГОВОЙ ИНСТРУКЦИИ (откроется во всплывающем окне).

Читайте также: