Ип пенсионер по упрощенке какие налоги нужно платить в казахстане

Каждый работающий человек, проживающий в Казахстане, должен платить налоги. Это делается для того, чтобы страна смогла обеспечить достойный уровень жизни гражданам. Индивидуальным предпринимателям также следует отдавать часть своего дохода на благо страны. Часто людям трудно разобраться в цифрах, и они ищут информацию в интернете. Поэтому расскажем, какие налоги платит ИП по упрощенке в Казахстане.

![]()

Фото: TokaDoka: UGC

Налоги в Казахстане для ИП по упрощенке за себя

Как только зарегистрируете ИП (индивидуальное предприятие), вы обязаны пойти в налоговую инспекцию и сообщить об открытии своего дела. Там предложат выбрать тип налогообложения, который будет наиболее выгодным и удобным.

Чаще всего начинающие бизнесмены выбирают режим, основывающийся на упрощенной декларации, или упрощенке. Он характеризуется относительно низким уровнем налога и меньшей отчетностью.

Если предприятие оформлено на вас и вы единственный работник, то и должны платить только за себя. Индивидуальный предприниматель РК в этом случае производит такие отчисления:

- Налог от дохода — 3% (в сумму входит индивидуальный подоходный налог + социальные отчисления — по 1,5%).

- Если оборот составляет более 30000 МРП (месячного расчетного показателя) в год, то предприниматель платит 12% от оборота — налог на добавленную стоимость (НДС РК). Кстати, если товар идет на экспорт, эта цифра не котируется.

- Обязательный пенсионный взнос (ОПВ) — 10 % от заработного дохода.

- Социальный налог (СО), который составляет 3,5% от ЗП (зарплаты).

Предприниматель может сам выбирать размер дохода для отчислений ОПВ и СО. Он определяется такими цифрами: от 1 до 50 минимальной зарплаты (МЗП) для пенсионного взноса и от 1 до 7 МЗП для социального отчисления.

![]()

Фото: TokaDoka: UGC

Стоит отметить, что до 2020 года индивидуальные предприниматели не платят взносы в медицинский страховой фонд.

Также налоговая система РК определяет особые сроки выплат по упрощенке. Так, налог от дохода и налоговую ставку от дохода необходимо платить два раза в год — не позднее 25 августа текущего года и такого же числа в феврале следующего года. Пенсионный и социальный взнос платят ежемесячно, не позднее 25 числа.

Говоря об упрощенной декларации, стоит отметить, что в Казахстане получить ее может не каждый предприниматель. Налоговая откажет, если вы занимаетесь следующими видами деятельности:

- бухгалтерия и аудит;

- услуги в области юриспруденции;

- проведение лотерей;

- прием стеклотары;

- продажа бензина;

- производство продукции, на которую нужны акцизы и прочее.

С детальным перечнем можете ознакомиться в 683 статье НК РК (Налогового кодекса Казахстана).

Если платите налоги по упрощенке, вести бухгалтерский учет не обязательно, однако тщательно собирайте и сохраняйте всю документацию, чтобы избежать проблем в будущем.

Какие налоги платит ИП по упрощенке в Казахстане в 2019 году за работников

Вы разобрались, как платить налоги по упрощенке за себя. Однако как поступить, если на вас работают люди? Какие отчисления проводятся в этом случае? Расскажем все подробно.

Налоги в РК по упрощенке за работников выглядят так:

- С января 2019 года ИПН (налог от дохода) за каждого работника составляет 10%. Если ЗП меньше 25 месячных расчетных показателей, сумма взноса уменьшается в 10 раз.

- ОПВ — 10% за каждого работника. Однако этот налог не может составлять больше 10%, если максимальное количество МРП — 50.

- СО составляют 3,5% с вычетом пенсионного взноса. Не могут быть меньше указанной суммы при 1 минимальной заработной плате и больше нее при 7 минимальных зарплатах.

- Фонд медицинского страхования (ОСМС) — 1,5% от заработной платы (не более 10 МРП)

Социальные отчисления и НДС за работников не уплачиваются.

![]()

Фото: Zakon.kz: UGC

Что касается сроков, то они практически такие же, как и в случае с уплатой налогов по упрощенке за себя, только их необходимо платить ежемесячно — не позднее 25 числа следующего месяца.

Налоговая инспекция Казахстана утверждает, что, если планируете сдавать декларацию по упрощенке, в составе ИП не может быть больше 30 человек. Также такой налог не могут платить те, кто ведет бизнес в нескольких городах или странах.

Каждые полгода владельцу ИП необходимо сдавать отчет — заполненную декларацию (также она называется форма 910). В него вписываются все данные о доходах и налогах.

Вы узнали, какие налоги должен платить индивидуальный предприниматель по упрощенке в Республике Казахстан. Изучите информацию: она поможет быстро разобраться в основах предпринимательской деятельности.

Дата публикации 06.12.2020

Кто из ИП может применять режим «упрощенки»?

Все вопросы, связанные с режимом «упрощенки» регулируются ст. 683 НК РК.

Применять «упрощенку» могут ИП:

- с численностью работников до 30 человек (включая самого ИП);

- с доходом до 24 038 МРП (63 724 738 тг) за полугодие (6 месяцев)

- не имеющие подразделений или объектов обложения в разных населенных пунктах.

ВАЖНО! С 01.04.2020 г. в Казахстане МРП повышен и составляет 2 778 тг., однако, для определения лимитов дохода ИП используется показатель МРП, установленный на 01.01.2020 г., т.е. 2 651 тг. (п.2 ст.683 НК РК).

Если нарушен хотя бы один из пунктов, ИП с упрощенки переходит на общеустановленный режим.

При этом упрощенку не могут применять те, кто занят в сферах, перечисленных в пп.3 п.2 и п.3 ст.683 НК РК (игорный бизнес, торговля бензином, сбор стеклотары и металлического лома и т.д.)

Какие налоги должен платить ИП на упрощенке?

ИП на упрощенке уплачивает следующие виды налогов и взносов:

- 3% от дохода (платеж расщепляется на 1,5% подоходный налог (ИПН) и 1,5% социальный налог);

- 10% от своей зарплаты –обязательные пенсионные взносы за себя;

- 3,5% от своей зарплаты – соцотчисления за себя;

- 5% от 1,4 МЗП (т.е. сумму 2 975 тг. на 2020 г.) – взносы на медстрахование за себя (ОСМС).

Если ИП нанимает работников, дополнительно к вышеперечисленным платежам необходимо уплачивать за них (от суммы зарплаты):

- 10% ИПН (индивидуальный подоходный налог);

- 10% ОПВ (обязательные пенсионные взносы);

- 3,5% СО (социальные отчисления);

- 2% ОСМС (обязательное медстрахование);

- 1% ВОСМС (взносы на медстрахование).

Соцналог за работников ИП не платит.

За работников, трудящихся не по трудовым договорам, а по договорам ГПХ, взносы на ОСМС составляют 1% от начисляемого дохода. Например стоимость договора ГПХ 50 000 тенге, ВОСМС равно 500 тенге. Подробнее о ГПХ здесь

Налоговым периодом для уплаты 3% от дохода ИП на упрощенке является полугодие. Остальные платежи уплачиваются ежемесячно до 25 числа следующего месяца (т.е. до 25 февраля –за январь и т.д.).

Какую отчетность сдает ИП на упрощенке?

ИП на упрощенке обязаны отчитываться раз в полугодие по форме 910.00

- сдать форму следует с 01.07. по 15.08;

- уплатить 3% налога – до 25.08.

- сдать форму следует с 01.01. по 15.02. следующего года;

- уплатить 3% налога – до 25.02. следующего года.

Важно! В связи с введением на территории Казахстана режима ЧС, уплата всех налогов субъектами МСБ отложена до 01.06.2020 г. При этом штрафы и пени за период с 15.03.2020-31.05.2020 г. начисляться не будут.

Нужно ли ИП на упрощенке платить НДС?

Если оборот ИП, работающего за наличный расчет, не превышает лимита в 30 000 МРП за год (79 530 000 тг.), то отчитываться по НДС и платить налог на добавленную стоимость он не обязан.

Если же лимит превышен, то ИП необходимо:

- встать на учет по НДС и получить свидетельство плательщика;

- оплачивать 12% НДС дополнительно к 3% «упрощенного» налога;

- сдавать форму 300.00 (декларация по НДС).

Для ИП, работающих только по безналичному расчету, порог дохода для постановки на учет в качестве плательщика НДС повышен и составляет 114 184 МРП в год (302 701 784 тг.). Однако, помимо исключительно безналичных платежей, необходимо также обеспечить:

- применение POS-терминала;

- наличие онлайн-кассы;

- наличие трехкомпонентной интегрированной системы по учету товаров и услуг

Если ИП осуществляет реализацию и за наличный, и за безналичный расчет, то обороты следует разделять и вести по каждому отдельный учет, чтобы соблюсти лимиты.

Что еще необходимо учитывать ИП на упрощенке с работниками?

ИП, использующему наемный труд, следует учитывать некоторые особенности налогообложения доходов отдельных категорий работников:

- работник-пенсионер – СО и ОПВ не отчисляются;

- иностранцы (нерезиденты) –СО и ОПВ не отчисляются;

- работники-иностранцы, не имеющие вида на жительство, обязаны получить ИИН, только после этого их можно принимать на работу;

- нерезиденты, имеющие вид на жительство, признаются резидентами РК –СО и ОПВ отчисляются.

Работникам при расчете ИПН с зарплаты положен налоговый вычет в размере 1 МЗП. Однако он не применяется к работникам:

- не подавшим заявление на применение вычета;

- нерезидентам РК;

- · на втором месте работы, если параллельно вычет уже был получен на первом (если работник одновременно трудится в двух ИП или организациях).

На работников ИП распространяются нормы Трудового кодекса РК. Следовательно, работникам положены:

· оплата больничных (но в сумме, не более 15 МРП в месяц);

· ежегодный отпуск не менее 24 календарных дней;

· за неиспользованный отпуск положена компенсация из расчета среднедневного заработка.

При сдаче отчетности ИП вправе скорректировать налог в меньшую сторону в размере 1,5% от его суммы.

Это допустимо, если зарплата сотрудников ИП больше или равна 23 МРП (на 1 полугодие 2020 г. - 60 973 тг., на 2 полугодие 2020 г. – 63 894 тг.). Корректировка делается за каждого сотрудника, исходя из их среднесписочной численности.

Кого освободили от налогов на 3 года, вся информация здесь

Какие штрафы предусмотрены для ИП за нарушение обязательств по уплате налогов и иных платежей?

За нарушение сроков подачи отчетности и уплаты налогов и взносов ИП несут ответственность в соответствии с законодательством РК.

Так, за нарушение правил применения налогового режима ИП несут ответственность по ст. 270 КоАП РК:

- предупреждение;

- при повторном нарушении – штраф 15 МРП.

За непредставление налоговой отчетности в срок (ст.272 КоАП РК):

- предупреждение;

- при повторном нарушении – штраф 30 МРП.

За нарушение сроков отчислений по взносам ОСМС и СО (неуплата, несвоевременная или неполная уплата) ИП грозит (ст.92-1 КоАП РК):

- предупреждение;

- при повторном нарушении –штраф 20% от суммы неперечисленных отчислений.

За просрочку или неуплату взносов на ОСМС также будет начисляться пеня в размере 1,25-кратной ставки рефинансирования НБ РК за каждый день просрочки, включая дату оплаты.

За нарушение обязательств по перечислению ОПВ (ст.91 КоАП РК):

- предупреждение;

- при повторном нарушении – штраф 20% от суммы неперечисленных пенсионных отчислений.

Как ИП на упрощенке вести учет?

Налоговый режим на основе упрощенной декларации не предполагает особых сложностей в ведении учета. Однако, требуется скрупулезность и внимательность, а также соблюдение сроков подачи отчетности и уплаты налогов.

ИП может вести учет:

- самостоятельно;

- передав бухгалтерское обслуживание на аутсорсинг;

- с помощью штатного бухгалтера (что не всегда оправдано в плане расходов).

Чтобы упростить процесс ведения учета и подачи отчетности удобно воспользоваться специальным онлайн-сервисом от Mybuh.kz, который позволяет ИП на упрощенке:

- вести кассу и банк ИП;

- вести учет зарплаты работников;

- вести учет расчетов с поставщиками и покупателями;

- вести учет товаров;

- составлять налоговую отчетность 910 формы и предоставлять ее онлайн в налоговую инспекцию.

Сервис онлайн-бухгалтерии от Mybuh.kz пригодится и в случае, когда предприниматель намерен вести учет самостоятельно, и при желании передать учет на аутсорсинг. Предусмотрены два тарифа:

Тариф «Сам себе бухгалтер» предполагает предоставление предпринимателю доступа к личному кабинету, в котором реализован простой и интуитивно понятный механизм ведения учета по всем направлениям деятельности ИП. В системе предусмотрена функция автозаполнения большинства показателей, а также функция автопроверки, что делает пользование личным кабинетом удобным даже для лиц, ранее не имеющих практического опыта самостоятельного ведения бухгалтерии.

Так, при заполнении декларации 910 в сервисе Mybuh.kz от предпринимателя потребуется указать только общий доход работников и самого ИП, а все необходимые расчеты для построчного заполнения формы сервис произведет автоматически. Помимо этого будут сформированы платежные поручения для оплаты налога 3% и всех отчислений от зарплаты.

Также сервис выполняет еще одну важную функцию: хранения первичных документов и ведения налоговых регистров. В случае затребования налоговой службой сведений об объектах обложения все данные легко сформировать с помощью сервиса и в читаемом виде предоставить на проверку.

Тариф за пользование сервисом гораздо ниже средней заработной платы штатного бухгалтера, что позволит предпринимателю сэкономить на оплате труда и расходах по организации рабочего места бухгалтера. Как быстро и просто вести учет своего ИП или ТОО?

Для тех предпринимателей, кто не желает вникать в тонкости учета, но хотел бы сэкономить на расходах по учету, предусмотрен тариф «Персональный бухгалтер», что по сути представляет собой передачу на аутсорсинг. В этом случае все учетные процедуры, в т.ч. сдачу отчетности, осуществят специалисты Mybuh.kz.

От предпринимателя понадобится только:

- предоставить ключ ЭЦП;

- передавать своевременно все входящие документы и информацию специалисту Mybuh.kz

Что делает Персональный бухгалтер:

Подготовка первичных документов

► Расчет налогов и взносов

► Подготовка и отправка налоговой отчетности

► Подготовка и сдача статистической отчетности

► Консультация по всем бухгалтерским вопросам

► Мониторинг налогового кабинета

► Кадровый учет

► Расчет коэффициента налоговой нагрузки

Использование онлайн-бухгалтерии от Mybuh.kz –шаг к безопасному и простому ведению учета.

Оставить заявку в отдел Персональный бухгалтер

Мои реквизиты, как вести деятельность ТОО или ИП в сервисе Mybuh.kz

- Узнайте, что такое НДС

- ВОСМС за ИП, если он работает по найму: нужно ли платить дважды, подробнее

- Закрыть ИП или приостановить деятельность ИП в Казахстане подробнее

- Электронный документооборот: в чем польза для организации подробнее

- Какие налоги платит ИП в 2020

- Сроки уплаты налогов для ИП в Казахстане

- Сколько платить по налогам для ИП в 2020

- Как оплатить налоги онлайн

- Оплата налогов через Каспи

- Оплата налогов через Egov

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

- город нахождения ИП

- налоговый орган по району, где зарегистрировано ИП

- период — т.к. нет варианта за полугодие, выбираем год

- ФИО налогоплательщика и ИИН

- сумма платежа (эти данные вы получаете в уведомлении, после сдачи 910 формы в кабинете налогоплательщика)

- с 1 июля 2017 года – 1% от объекта исчисления отчислений;

- с 1 января 2018 года – 1.5% от объекта исчисления отчислений;

- с 1 января 2020 года – 2% от объекта исчисления отчислений;

- с 1 января 2022 года – 3% от объекта исчисления отчислений.

- с 1 июля 2017 года – 5% от объекта исчисления взносов;

- 2020

- 2019

- 2018

- 2017

- 2016

- 2015

- ТОО "RCPP.kz"

- БИН: 140740024931

- ИИК: KZ35826A1KZTD2995246

- БИК: ALMNKZKA

- +7(747)094-71-50

- ул. Алматы 1, офис 2 (БЦ Асылтау)

- График работы:

- ПН-ПТ: с 09:00 до 18:00

Режимы налогообложения: патент, упрощенка , общеустановленный или фиксированный вычет?

Для начала давайте разберемся как и какие налоги ИП в 2020 должен платить за себя и за сотрудников.

Какие налоги платит ИП в 2020

Если рассматривать ИП по упрощенной декларации и налоги ИП за 2 полугодие 2019 года, то за себя ИП платит только подоходный и социальный налоги, а за сотрудника ИПН.

Все остальные платежи — ОПВ и СО за себя как за ИП и за сотрудника ОПВ, СО и ОСМС нужно было платить на ежемесячной основе еще в 2019 году.

Про подоходный, социальный налог и ИПН за сотрудника пока рано говорить, но вот пенсионные взносы, социальные отчисления и ОСМС скоро нужно будет начинать платить как за себя, так и за сотрудника. (данные на 26.01.2020).

Сроки уплаты налогов для ИП в Казахстане

Обязательные пенсионные выплаты, социальные отчисления и ОСМС нужно платить не позднее 25 числа следующего за отчетным месяца.

Например, за январь нужно заплатить до 25 февраля. За февраль, до 25 марта и так по аналогии другие месяцы.

Нередки случаи, когда предприниматель просто забывал про эти платежи и не запрещено платить на несколько месяцев вперед.

Удобно платить сразу за 3 месяца вперед или вовсе сразу за полугодие.

Подоходный и социальный налог, которые напрямую зависят от оборота компании за полугодие нужно платить до 25 февраля (910 форму нужно сдать до 15 февраля), если вопрос стоит об оплате за 2 полугодие прошлого года и до 25 августа если нужно заплатить за 1 полугодие текущего года.

Сколько платить по налогам для ИП в 2020

Подоходный и социальный налог высчитывают при сдаче налоговой декларации и зависят напрямую от вашего оборота по ИП.

В остальном, суммы по налогам хорошо отражены в памятке ниже, которую составили ребята из РЦПП.

Как можно заметить во второй части памятки ИП теперь обязан платить сам за себя ОСМС, даже если в том или ином месяце не было доходов. Будьте внимательны!

Внимание! Данные не совсем корректные — ВОСМС за сотрудника КНП 122 т.к. это именно взносы — подробнее в статье ОСМС 2020

Как оплатить налоги онлайн

К сожалению, идеально удобного инструмента для этого нет, но мы на практике для себя выявили 2 сервиса, через которые можно оплатить все.

Оплата налогов через Каспи

Каспи сегодня есть практически у всех и, как способ платить такие ежемесячные налоги, очень удобно.

Все платежи в Каспи производятся без комиссии.

Пенсионные взносы и соц. отчисления

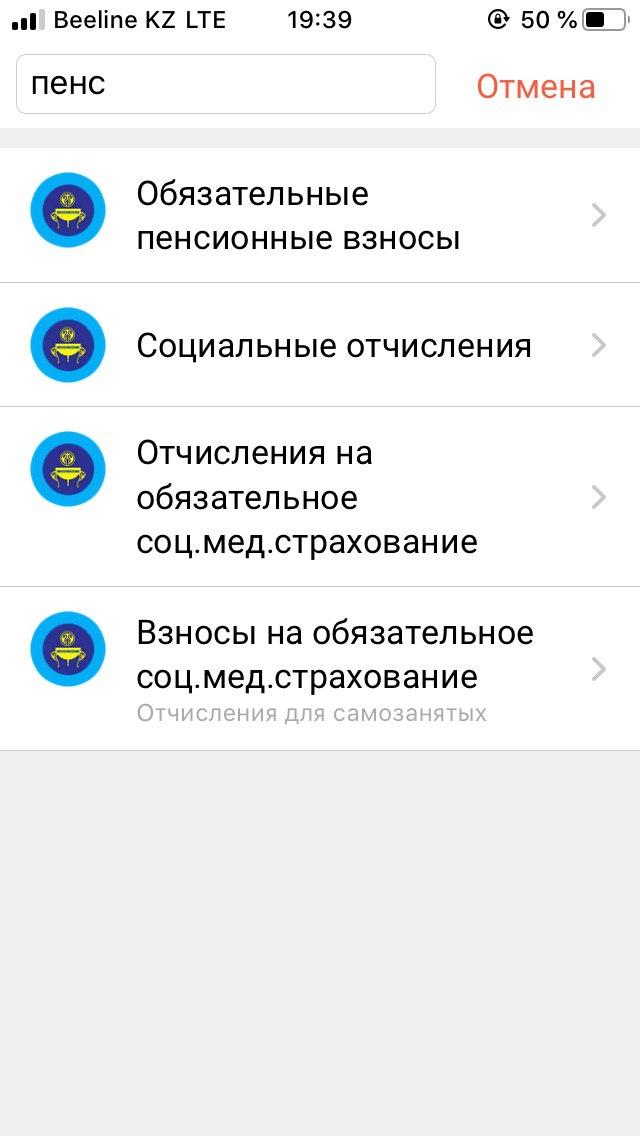

Открываем приложение Каспи, авторизуемся и заходим в платежи.

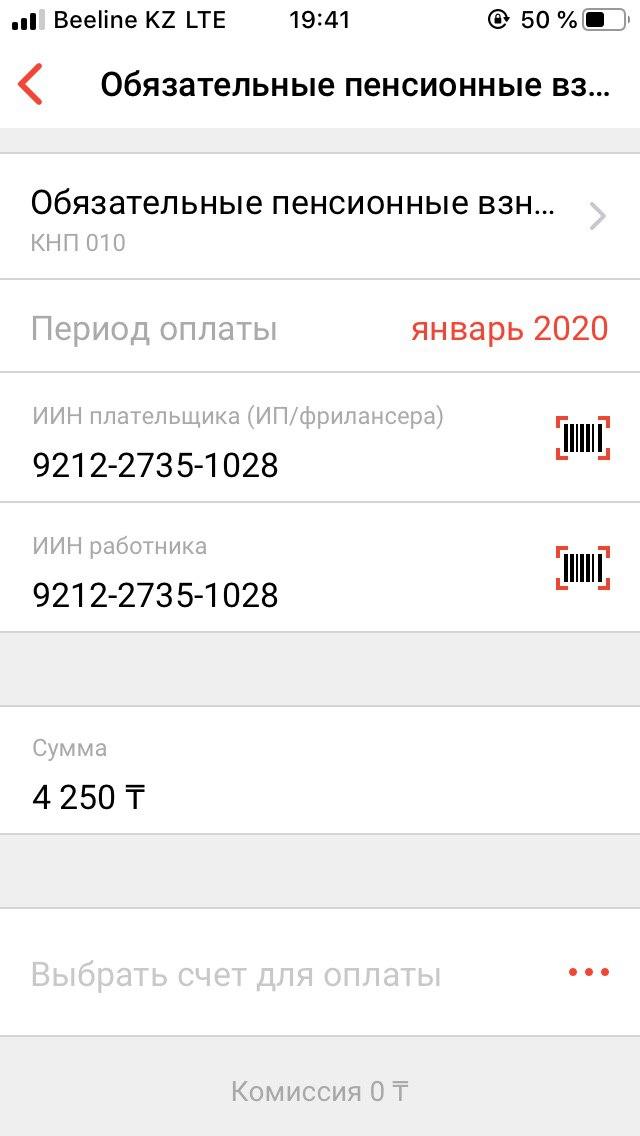

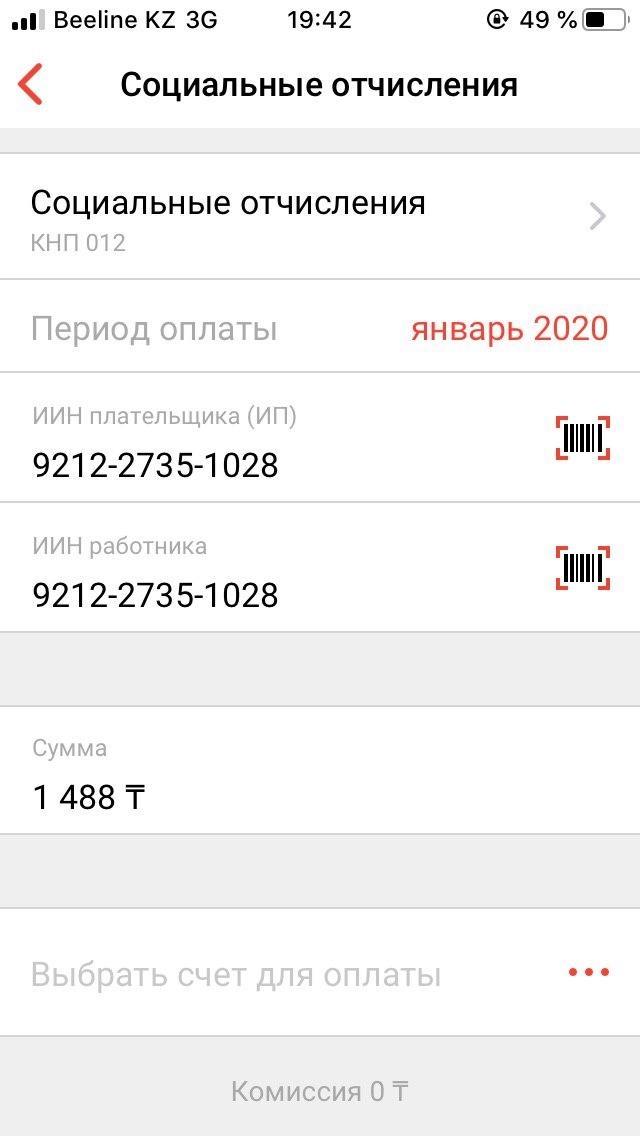

Напираем в поле поиска наименование налога или начало слова. Для примера мы ввели «пенс» и нам высветились все необходимые налоги.

Допустим, выбираем вид платежа «Обязательные пенсионные взносы» или «Социальные отчисления» и переходим к платежу.

Внутри по логике они одинаковые, только вид платежа и сумма разная.

Итак, вам нужно указать период, за который вы оплачиваете налог, ввести ИИН плательщика и работника, ввести сумму платежа, выбрать способ оплаты и собственно нажать на кнопку оплатить.

Если вы ИП и платите за самого себя, указывайте в полях плательщика и работника просто свой ИИН (пример на скринах ниже).

Если хотите заплатить сразу за несколько месяцев, нужно повторить данную операцию несколько раз, выбирая каждый раз новый месяц как период для оплаты.

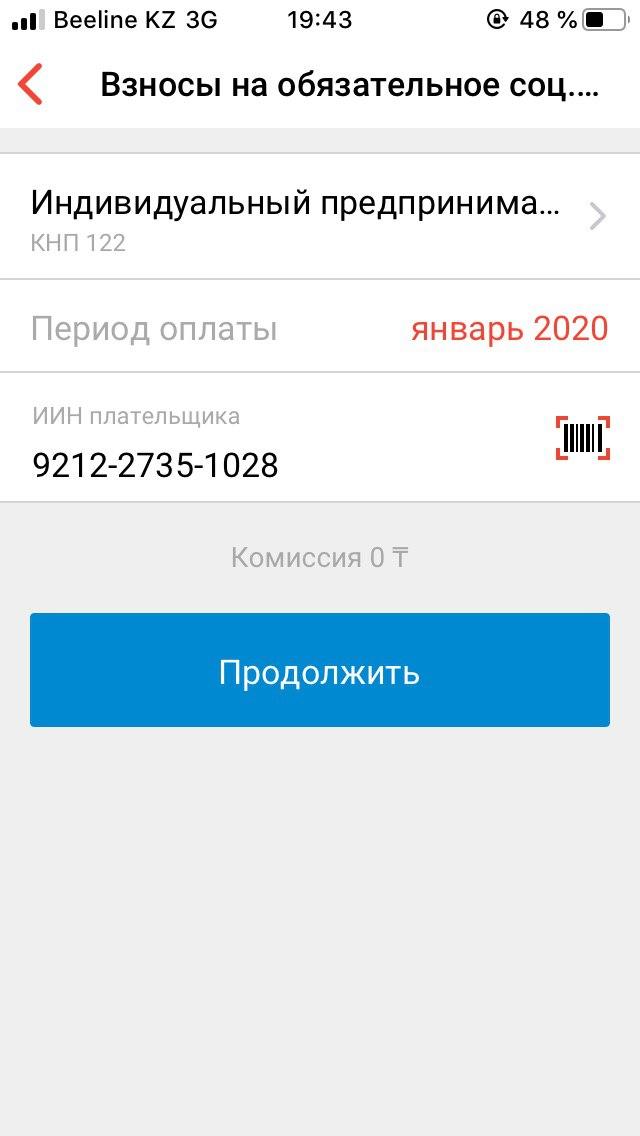

Оплата ОСМС за ИП

С ОСМС все еще проще сделали. Разберем пример, когда платите за себя как за ИП.

Выбираем вид платежа «Взносы на обязательное соц.мед.страхование» и дальше как на скринах ниже.

Нажимаем на Тип плательщика и выбираем индивидуальный предприниматель. Как видим на скрине ниже сумма 2975 тенге полностью совпадает с памяткой выше.

Далее выбираем период оплаты, например, январь 2020 года, вводим свой ИИН и нажимаем продолжить. На следующем шаге выбираем способ оплаты и оплачиваем.

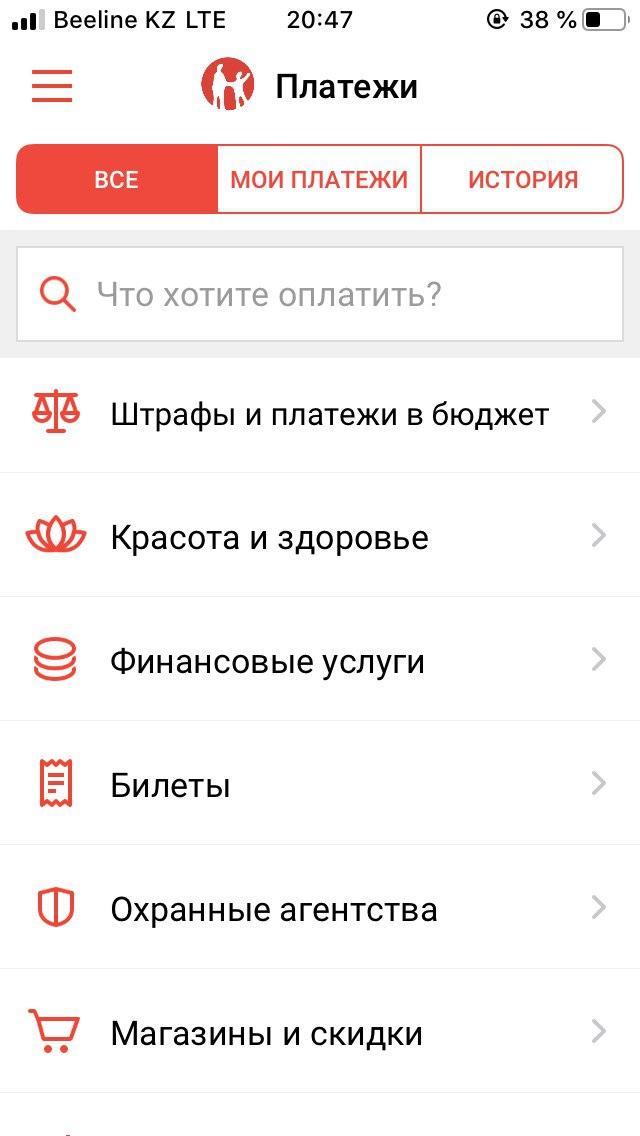

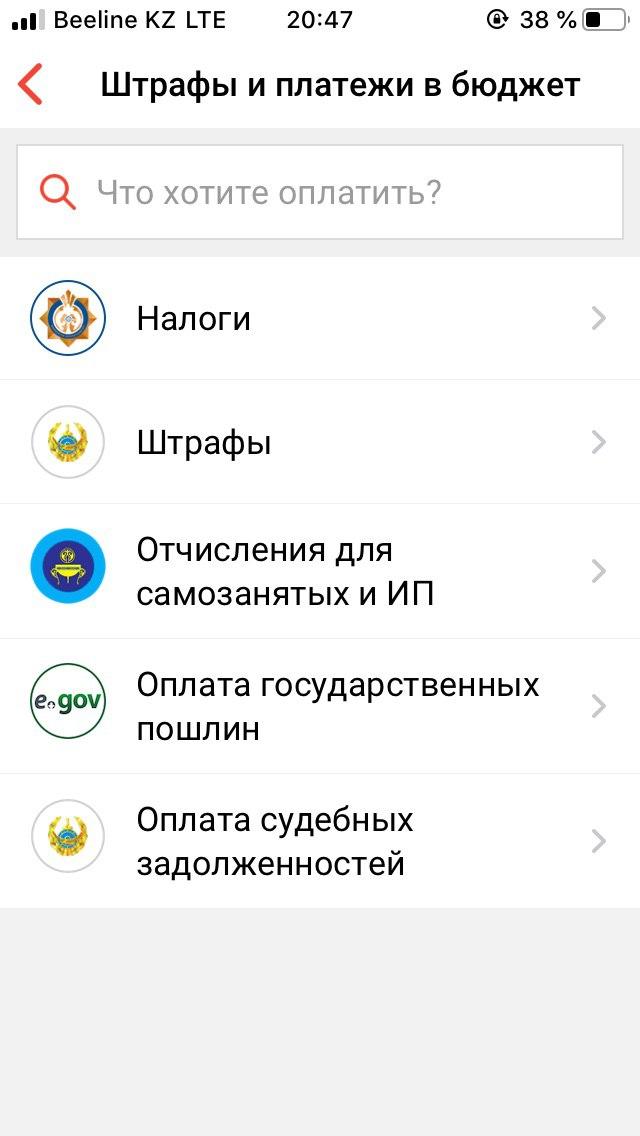

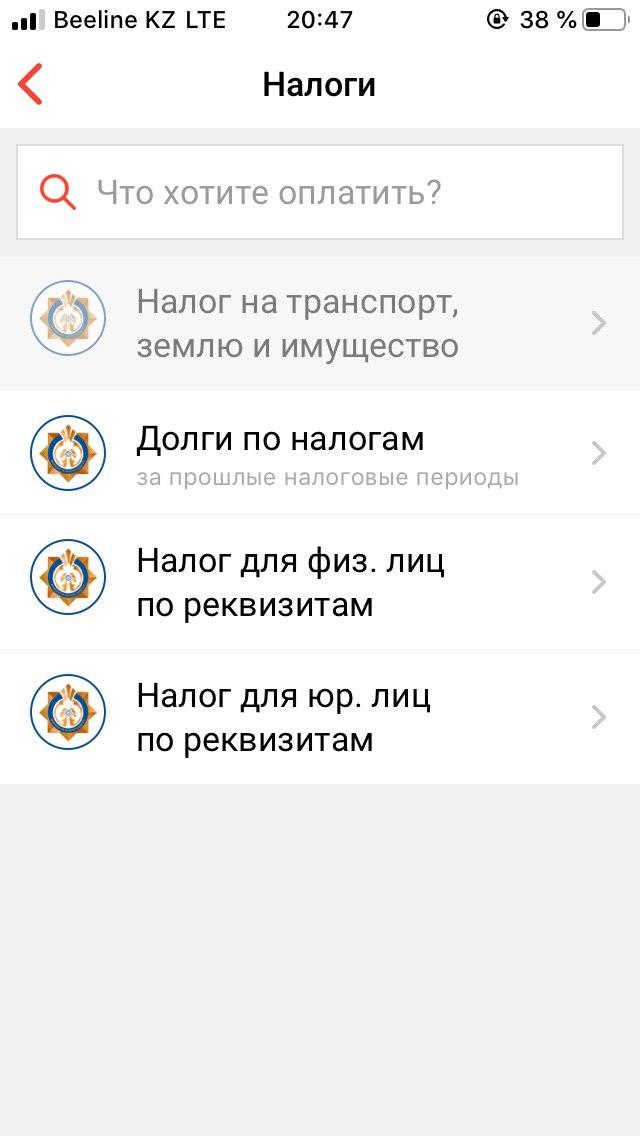

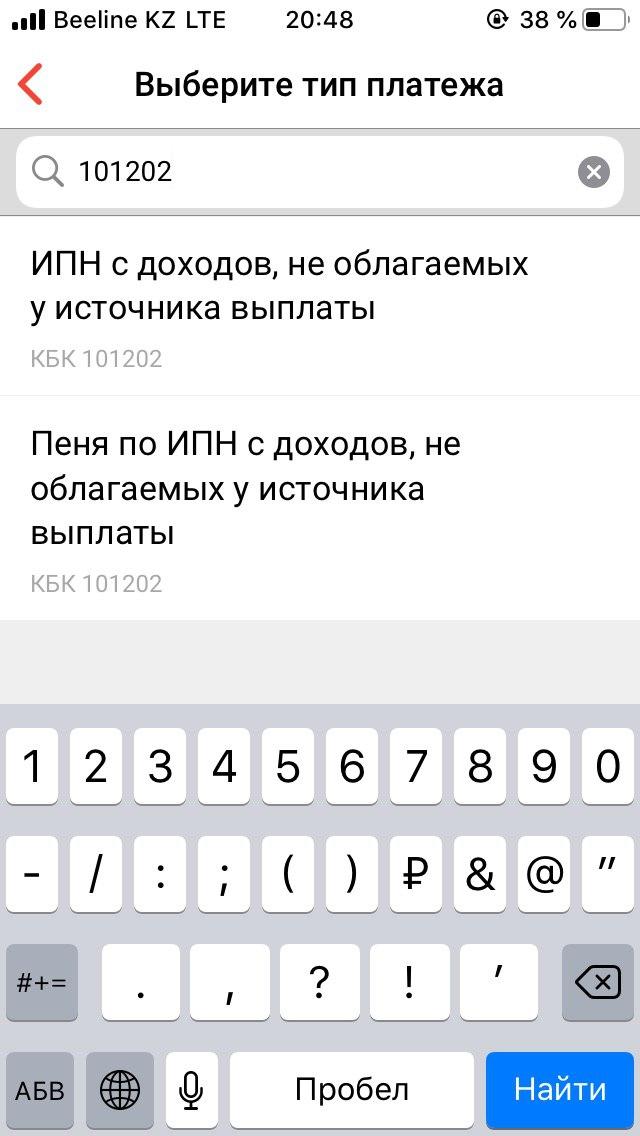

Подоходный и социальный налог

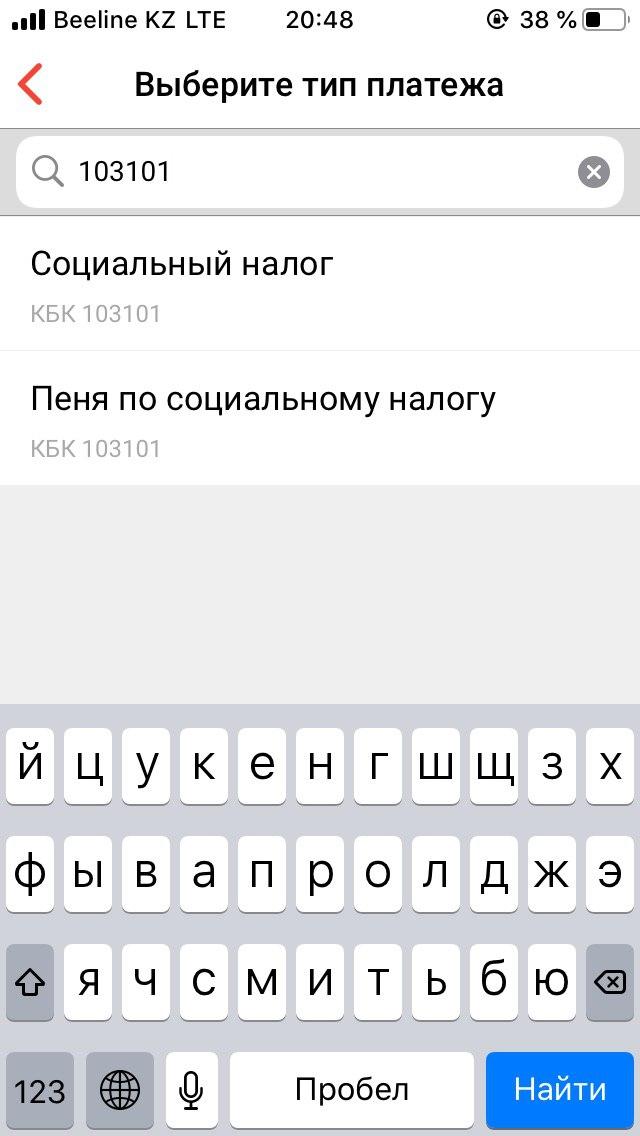

Для оплаты подоходного налога заходим в Платежи, штрафы и платежи в бюджет, налоги, налоги для физ. лиц по реквизитам и в строке «тип платежа», выбираем нужный нам налог.

Социальный налог — кбк 103101

Подоходный налог — 101202

Далее начинаем заполнять остальные данные для оплаты налогов.

В платежах отличается только их назначение, а остальные данные заполняются аналогично. Разберем как данные нужно указывать.

Оплата налогов через Egov

Через егов можно оплатить только индивидуальный подоходный налог и социальный, что интересуют нас в рамках налогов по ИП.

А пенсионные взносы, социальные отчисления и ОСМС удобнее через Каспи.

Итак, заходим на главную https://egov.kz/ и переходим в раздел налоги и финансы. Для заказа услуги на егов, вы должны быть авторизованы с помощью своего ЭЦП.

Там выбираем пункт «Оплата налогов и других обязательных платежей в бюджет»

Попав на страницу с услугой, нужно нажать на кнопку «Оплатить онлайн». Если вы еще не авторизованы, об этом выйдет сообщение.

Перед вами откроется форма, в которой можно оплатить поочередно все налоги. Разберем на примере подоходного налога.

Ваш ИИН и ФИО будут автоматически подставлены в форму.

Далее нужно выбрать налоговый орган, к которому относится ваше ИП, внести сумму платежа, выбрать назначение платежа и указать непосредственно вид самого платежа вместе с его КБК.

Нажимая на кнопку оплатить, вас перекидывает на встроенный сервис оплаты и там все как обычно. Оплата работает через Народный банк, но оплатить можно любой картой.

Как видно ниже в списке КБК, есть социальный и подоходный налог.

На этом наша инструкция по оплате налогов онлайн окончена.

Если возникают какие-то вопросы и трудности с этим, пишите в комментариях.

Привет всем! Я предприниматель и профессиональный интернет-маркетолог. В своих статьях на данном сайте описываю опыт личной работы с государственными порталами и другими сервисами и делюсь опытом.

#1427 КАКИМИ НАЛОГАМИ ОБЛАГАЕТСЯ ДОХОД ИП ПЕНСИОНЕРА ПРИМЕНЯЮЩЕГО СНР НА ОСНОВЕ УПРОЩЕННОЙ ДЕКЛАРАЦИИ в 2020г? 06.08.2020

Имеется ИП на упрощенке, сдает ФНО 910, директором является пенсионер, сотрудников нет, какими налогами он облагается?

ОПВ

Закон «О пенсионном обеспечении в Республике Казахстан» от 21 июня 2013 года № 105-V.

Статья 24. Уплата обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов

2. От уплаты обязательных пенсионных взносов в единый накопительный пенсионный фонд освобождаются:

1) физические лица, достигшие пенсионного возраста в соответствии с пунктом 1 статьи 11 настоящего Закона;

СО

Закон «Об обязательном социальном страховании» от 26 декабря 2019 года № 286-VІ ЗРК.

Статья 7. Лица, подлежащие обязательному социальному страхованию

Лица, достигшие возраста, предусмотренного пунктом 1 статьи 11 Закона Республики Казахстан "О пенсионном обеспечении в РК", не подлежат обязательному социальному страхованию.

ОСМС/ВОСМС

Закон «Об обязательном социальном медицинском страховании» от 16 ноября 2015 года № 405-V ЗРК.

Статья 26. Взносы государства на обязательное социальное медицинское страхование

1. Взносы государства на обязательное социальное медицинское страхование уплачиваются ежемесячно в течение первых пяти рабочих дней текущего месяца в порядке, определяемом бюджетным законодательством Республики Казахстан, за следующих лиц:

7) получатели пенсионных выплат, в том числе ветераны Великой Отечественной войны;

ИПН/СН

Статья 483. Особенности исчисления, уплаты и представления налоговой отчетности по социальному налогу плательщиками, применяющими специальные налоговые режимы

Исчисление, уплата и представление налоговой отчетности по социальному налогу производятся плательщиками, применяющими специальные налоговые режимы:

2) на основе упрощенной декларации, - в соответствии со статьями 687 - 689 НК.

Статья 687. Исчисление налогов по упрощенной декларации

1. Исчисление налогов по упрощенной декларации производится налогоплательщиком самостоятельно путем применения к объекту налогообложения за отчетный налоговый период ставки в размере 3 процентов.

Законом внесены изменения в Закон РК от 25 декабря 2017 года «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), на основании которых микро и малый бизнес освобождены от уплаты налогов на прибыль.

Статья 57-4. Установить, что на период с 1 января 2020 года до 1 января 2023 года лица, применяющие специальные налоговые режимы и признаваемые субъектами микропредпринимательства или малого предпринимательства, в том числе плательщики единого земельного налога, уменьшают на 100 процентов, подлежащую уплате:

1) сумму корпоративного (индивидуального) подоходного налога (кроме удерживаемого у источника выплаты), исчисленного в соответствии со статьями 686, 687, 695, 700 настоящего Кодекса;

2) сумму социального налога, исчисленного в соответствии со статьей 687 настоящего Кодекса;

3) сумму единого земельного налога, исчисленного в соответствии со статьей 704 настоящего Кодекса.

В целях настоящей статьи субъектами малого предпринимательства (субъектами микропредпринимательства) признаются налогоплательщики, соответствующие условиям, установленным пунктами 2 и 3 статьи 24 Предпринимательского кодекса Республики Казахстан.

Положения части первой настоящей статьи не распространяются на налогоплательщиков, осуществляющих:

1) деятельность, связанную с оборотом наркотических средств, психотропных веществ и прекурсоров;

2) производство и (или) оптовую реализацию подакцизной продукции;

3) деятельность по хранению зерна на хлебоприемных пунктах;

4) проведение лотереи;

5) деятельность в сфере игорного бизнеса;

6) деятельность, связанную с оборотом радиоактивных материалов;

7) банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента);

8) аудиторскую деятельность;

9) профессиональную деятельность на рынке ценных бумаг;

10) деятельность кредитных бюро;

11) охранную деятельность;

12) деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему;

13) деятельность в сфере недропользования, в том числе деятельность старателей;

14) реализацию полезных ископаемых, в том числе деятельность трейдеров, деятельность по реализации угля, нефти;

15) розничную реализацию отдельных видов нефтепродуктов бензина, дизельного топлива и мазута;

16) внешнеэкономическую деятельность.

ВЫВОД: Согласно законам, указанным выше ИП (пенсионер) не оплачивает ОПВ, ВОСМС/ОСМС, СО, так же если ИП не занимается деятельностью, указанной в статье 57-4 то он освобождается от уплаты налогов ИПН и СН с 01.01.2020 да 01.01.2023.

В вопросах налоговой отчётности , предприниматели, придерживаются несложных и удобных вариантов налоговой отчётности. Именно поэтому упрощённая декларация сыскала «народную» популярность.

Помимо лёгкой процедуры оформления, с которой может справиться любой владелец ИП без помощи бухгалтера, « ип упрощёнка» также предлагает низкое налогообложение в 3%. Важно и то, что этот вариант не утруждает бизнес столь жёсткими ограничениями, как патент.

ИП упрощёнка, главные условия для ведения упрощённой декларации в Республике Казахстан

За ИП:

Согласно условиям «упрощёнки», налогообложение для ИП составляет 3% от дохода .

ИПН - 3% от дохода фирмы за 6 месяцев

ОПВ - 10% от зарплаты предпринимателя

Социальные отчисления - 5% от зарплаты предпринимателя - 2017 год

Социальные отчисления -3,5% от зарплаты предпринимателя - 2018 год

За работника:

ОПВ - 10%

Соц. Отчисления - 3,5%,

Медицинскую страховку - 1,5%

ИПН – 10%

При этом максимально допустимый штат сотрудников – 30 человек. Однако даже такие условия не помешают бизнесу приносить весомый доход. Это возможно достичь за счёт некоторых особенностей « ип упрощёнки» и сдаче годового отчета, которые подробно рассмотрены ниже.

Не обошлось и без ограничений. Некоторые отрасли попросту не имеют возможности пользоваться упрощённой декларацией. Это касается нефтеперерабатывающих предприятий, изготовления подакцизных товаров, сбора металлов и т.д. Полный перечень содержится в Налоговом Кодексе РК (ст. 428, п.3 и п.4).

Ограничения и особенности упрощённой декларации для годового отчета

Как упоминалось ранее, максимально допустимый штат сотрудников по «упрощёнке» – 30 человек, особо важное значение для годового отчета. В это число также входит сам владелец ИП, при этом директор или владелец ТОО, считается обычным сотрудников в форме налоговой отчетности.

Ограничения касаются и величины предельного дохода. Лимит за одно полугодие – 2044 минимальных заработных плат (МЗП - 28 284 тенге). На 2018 год эта сумма составляет 57 812 496 тенге

Крайний срок сдачи налоговой отчётности – 15 число второго месяца, который следует после отчётного налогового периода.

в первом полугодие до 15 февраля, во втором полугодие до 15 августа. В 2018 году ИП и ТОО сдает форму 910 раз в 6 месяцев, и форму 200 раз в квартал.

Порядок пенсионных отчислений

Владелец ИП платит эти отчисления не только за каждого своего сотрудника, но и за самого себя. Среди предпринимателей часто встречается практика назначения своей зарплаты на минимальном уровне. Подобный ход позволяет сократить часть необходимых выплат, не нарушая при этом закон. Сэкономить можно и на зарплате сотрудников, снижая её до минимально допустимого значения. Однако предпринимателю необходимо трезво учесть все риски и последствия подобного решения.

В 2018 году размер МЗП установлен на уровне 28 284 тенге.

За сотрудника – ИПН, ОПВ, СН, СО и ОСМС – платятся ежемесячно, до 25 числа следующего месяца.

За владельца ИП – ОПВ и СО ежемесячно.

ОСНОВНЫЕ ФОРМУЛЫ ДЛЯ РАСЧЕТА НАЛОГОВ

ИПН (сотрудники) = ЗП - ОПВ - МЗП ( с вычетом) х 10%

Соц.отчисления = ЗП - ОПВ х3,5% - 2018 год

Соц. отчисления = ЗП - ОПВ х 5 % - 2017 год

ОСМС сотрудники = ЗП х 1,5% - 2018 год

ОСМС сотрудники = ЗП х 1 % - 2017 год

ОСМС за ИП - 2018 год - 0

ОСМС за ИП - 2017 год -2 446 тенге

СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ С ИСПОЛЬЗОВАНИЕМ ФИКСИРОВАННОГО ВЫЧЕТА

Появился новый вид СНР и изменили условия применения СНР на основе упрощенной декларации.

Сейчас на упрощенном режиме лимит работников составляет до 30 сотрудников с владельцем Упрощенки, и доход не должен превышать 2044 МЗП

Но добавили СНР с использованием фиксированного вычета

лимит до 50 работников и 12260 МЗП.

1) налоговый период - год

2) соответственно предел до 50 работников и 12260 МЗП - на год

Есть ньюанс с расчетом КПН по этому виду СНР,

Мы имеем право отнести на вычеты согласно статьи 692 Налового кодекса

В целях настоящего параграфа вычету подлежат следующие виды расходов:

1) на приобретение товаров;

2) по начисленным доходам работников и иным выплатам физическим лицам, подлежащим отнесению на вычеты

в соответствии со статьей 257 настоящего Кодекса;

3) на уплату налогов и платежей в бюджет, подлежащих отнесению на вычеты в соответствии со статьей 263 настоящего Кодекса;

4) суммы компенсаций при служебных командировках, подлежащие отнесению на вычеты в соответствии со статьей 244 настоящего Кодекса.

Плюс к этим вычетам можно вычесть доп.вычет

Статья 693. Дополнительный фиксированный вычет

Налогоплательщик, применяющий специальный налоговый режим с использованием фиксированного вычета,

вправе при определении налогооблагаемого дохода включить в сумму расходов, относимых на вычеты,

сумму фиксированного вычета в размере не более 30 процентов от суммы дохода, определенного с учетом корректировок,

предусмотренных пунктом 4 статьи 691 настоящего Кодекса.

При этом в случае применения положений части первой настоящей статьи общая сумма расходов, относимых на вычеты,

включая фиксированный вычет, не должна превышать 70 процентов от суммы дохода с учетом корректировок, предусмотренных пунктом 4статьи 691 настоящего Кодекса.

Таким образом, согласно статьи 695 Налогового кодекса при расчете

КПН мы умножаем 20% на доходы минус вычеты, которые не могут превышать 70%.

Т.е. при доходе 100 000 доход за минусом вычетов будет минимум 30 000,

КПН- 30 000 тенге х 20% = 6000 тенге

Ранее , при доходе 100 000 тенге на упрощенке, мы выплачивали ИПН -3%, тоесть 3 000 тенге

А если не использовать доп.вычет, предусмотренный статьей 693, то КПН будет рассчитываться аналогично расчету КПН на ОУР.

Тоесть фактически получается, при превышении 2044 МРП, оплата КПН при Специальном налоговом режиме с использованием фиксированного вычета

получается в два раза больше.

Декларация для налогоплательщиков, применяющих специальный налоговый режим с использованием фиксированного вычета, еще не утверждена.

Ориентировочно до марта 2018 года будет. По работникам сдаётся ф.200, как ИП так и ТОО. Вся налоговая отчетность сдается через кабинет налогоплательщика cabinet.salyk.kz

Отчисления работодателей по Обязательному социальному медицинскому страхованию

Взносы индивидуальных предпринимателей по Обязательному социальному медицинскому страхованию, получающих доходы по договорам ГПХ

Опубликованно: 28.04.2017 в 17:19

ИП, владелец - пенсионер, больше нет работников. Какие налоги платить и отчисления? Раньше "0" но пенсионным и социальным платили, только с оборота налоги, 2 раза в год. Стат. отчеты какие сдавать?

Базовые ставки в РК

| МЗП | 42 500 тг |

| МРП | 2 778 тг |

| КПН | 20 % |

| ИПН | 10 % |

| ОПВ | 10 % |

| ОППВ | 5 % |

| Соц. налог | 9,5 % |

| Соц. отчисления | 3,5 % |

| НДС | 12 % |

| Ставка рефинансирования | 9,25 % |

| ОСМС | 2 % |

| МЗП | 42 500 тг |

| МРП | 2 525 тг |

| КПН | 20 % |

| ИПН | 10 % |

| ОПВ | 10 % |

| ОППВ | 5 % |

| Соц. налог | 9,5 % |

| Соц. отчисления | 3,5 % |

| НДС | 12 % |

| Ставка рефинансирования | 9 % |

| ОСМС | 1,5 % |

| МЗП | 28 284 тг |

| МРП | 2 405 тг |

| КПН | 20 % |

| ИПН | 10 % |

| ОПВ | 10 % |

| ОППВ | 5 % |

| Соц. налог | 9,5 % |

| Соц. отчисления | 3,5 % |

| НДС | 12 % |

| Ставка рефинансирования | 9,25 % |

| ОСМС | 1,5 % |

| МЗП | 24 459 тг |

| МРП | 2 269 тг |

| КПН | 20 % |

| ИПН | 10 % |

| ОПВ | 10 % |

| ОППВ | 5 % |

| Соц. налог | 11 % |

| Соц. отчисления | 5 % |

| НДС | 12 % |

| Ставка рефинансирования | 5,5 % |

| ОСМС (01.07.2017) | 2 % |

| МЗП | 22 859 тг |

| МРП | 2 121 тг |

| КПН | 20 % |

| ИПН | 10 % |

| ОПВ | 10 % |

| ОППВ | 5 % |

| Соц. налог | 11 % |

| Соц. отчисления | 5 % |

| НДС | 12 % |

| Ставка рефинансирования | 5,5 % |

| МЗП | 21 364 тг |

| МРП | 1 982 тг |

| КПН | 20 % |

| ИПН | 10 % |

| ОПВ | 10 % |

| ОППВ | 5 % |

| Соц. налог | 11 % |

| Соц. отчисления | 5 % |

| НДС | 12 % |

| Ставка рефинансирования | 5,5 % |

Курсы валют

Курс НБ РК на 06.12.2020 г.

USD | 420.79 |

EUR | 511.98 |

CNY | 64.46 |

KGS | 4.96 |

RUB | 5.67 |

Читайте также: