Как уточнить платеж в налоговой по пфр

Уточнить свои налоговые платежи можно по правилам, прописанным в ст. 45 НК РФ. Так, данной нормой установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджет, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

С 01.12.2017 вступает в силу Приказ ФНС России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами (далее – Порядок).

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Об исполнении и неисполнении обязанности по уплате налога

Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной. К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

– номера счета Федерального казначейства;

– наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03‑02‑07/1/2145, ФНС России от 10.10.2016 № СА-4-7/19125@).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ.

Как работают налоговики с невыясненными платежами?

– платежи по расчетным документам, в полях которых не указана (неверно указана) информация налогоплательщиком (либо банком при формировании электронного платежного документа);

– платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

Вся информация о работе с невыясненными платежами собирается в ведомости невыясненных поступлений. В ней налоговики отражают:

– платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

– платежи, оформленные налогоплательщиками с нарушением Правил № 107н, что привело к невозможности отражения их в карточках расчетов с бюджетом либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

– платежи, которые не могут быть однозначно классифицированы для отражения в карточках конкретных налогоплательщиков;

– платежи, по которым у налогоплательщиков не открыты карточки расчетов с бюджетом.

Хотите уточнить платеж? Сообщите об этом в ИФНС!

Документ, переданный налоговикам, должен содержать обращение с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить подтверждающие произведенный платеж документы.

Обратная связь с налоговиками

Форма соответствующего информационного сообщения представлена в приложении 2 к Порядку. В сообщении контролеры укажут, что поручение на перечисление налога оформлено с нарушением установленных Правилами № 107н требований, при этом будет названо конкретное произведенное налогоплательщиком нарушение. Нарушения могут быть следующего характера:

– отсутствие либо указание несуществующего (неверного) КБК, кода ОКТМО;

– не указан (неверно указан) ИНН плательщика;

– несоответствие ИНН наименованию плательщика;

– отсутствие либо неверное указание КПП плательщика;

– указание несуществующего (неверного) ИНН получателя;

– отсутствует, указан несуществующий (неверный) КПП получателя;

– налогоплательщик не состоит на учете в налоговом органе;

– уплата налога производится за третьих лиц;

– отсутствие либо неверное указание основания платежа или номера счета получателя и его наименования;

– отсутствие открытой карточки расчета с бюджетом налогоплательщика;

отсутствие либо неверное указание статуса плательщика, налогового периода.

После получения информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога плательщик представляет в инспекцию заявление о необходимости данного уточнения.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней с даты поступления указанного заявления выносит соответствующее решение (форма заявления утверждена Приказом ФНС России от 29.12.2016 № ММВ-7-1/731@).

В случае если ошибка в расчетном документе возникла по вине банка при формировании электронного платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос в данное кредитное учреждение с целью получения копии расчетного документа, оформленного плательщиком на бумажном носителе.

Порядок проведения сверки регламентирован п. 3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Итог взаимодействия с ИНФС по невыясненным платежам

О принятом решении об уточнении платежа налогоплательщика уведомят в течение пяти дней после принятия данного решения.

Уточнение реквизитов на уплату страховых взносов

Во-первых, уточнение реквизитов в расчетных документах по уплате страховых взносов не производится в том случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица. Это закреплено в п. 9 ст. 45 НК РФ.

Во-вторых, порядок уточнения реквизитов в платежных документах зависит от даты совершения платежа.

Если платеж совершен за расчетные (отчетные) периоды, истекшие до 01.01.2017, денежные средства по которым поступили в ПФР (до передачи администрирования страховых взносов ФНС), то заявление об уточнении реквизитов необходимо представить в отделение ПФР.

ПФР в течение пяти рабочих дней рассмотрит его и вынесет соответствующее решение, которое направит в ИФНС. Одновременно с данным решением осуществляется и передача суммы пени, подлежащей уменьшению либо доначислению, пересчитанной по состоянию на 01.01.2017. На основании полученных от ПФР сведений налоговики отразят решение и сумму пени в лицевом счете плательщика.

Если же денежные средства поступили после 01.01.2017, то заявление должно быть подано в налоговую инспекцию. Контролеры в таком случае направляют в ПФР запрос с приложением копий заявления плательщика и платежного документа.

ПФР в течение пяти рабочих дней рассмотрит заявление и направит в инспекцию сообщение о возможности (или об отсутствии таковой) проведения соответствующих мероприятий по уточнению реквизитов. А ИНФС на основании данного сообщения примет решение об уточнении платежа. Пересчет пеней при этом будет осуществлен налоговиками в автоматизированном режиме с даты фактической уплаты платежа.

Налоговое законодательство наделяет налогоплательщиков правом уточнить в ИФНС свои ошибочные налоговые платежи (как и платежи по страховым взносам), выставляя при этом одно условие: ошибка в оформлении платежного документа на перечисление налога (страховых взносов) не должна повлечь неперечисления денежных средств в бюджет.

С 01.12.2017 вступает в силу Приказ Минфина России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами. С указанной даты контролеры во взаимодействии с налогоплательщиками будут руководствоваться положениями данного документа.

Помимо этого, в целях правильного заполнения расчетных документов ФНС планирует проводить масштабную работу по информированию налогоплательщиков о значениях реквизитов, необходимых для заполнения полей платежных документов, путем размещения соответствующей информации на стендах в территориальных налоговых органах. Сведения о реквизитах соответствующих счетов Федерального казначейства можно получить в ИФНС и при постановке на учет (п. 6 ст. 32 НК РФ). Также напомним, что на сайте высшего налогового ведомства можно найти любой реквизит, необходимый для заполнения расчетных документов.

Быстро и правильно составить заявление об уточнении налогового платежа вам поможет наша видеоинструкция.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика;

- налоговый период платежа;

- ОКТМО;

- номер или дата документа-основания;

- назначение платежа;

- с 01.01.2019 — счет Федерального казначейства (при условии, что деньги попали в бюджет).

ВАЖНО! Ошибка в названии банка — получателя платежа является непоправимой (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. здесь.

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо об уточнении платежа в налоговую - образец

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Внимание! При необходимости уточнить платеж по страхвзносам, осуществленный до 01.01.2017, заявление следует направлять в ПФР.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Григоренко Екатерина Сергеевна - советник государственной гражданской службы РФ 2 класса.

Ошибка в платежке на уплату налога - это не так страшно, как кажется на первый взгляд. Последствия многих ошибок можно устранить, просто подав заявление об уточнении платежа. И со следующего года фатальных ошибок станет еще меньше!

- Екатерина Сергеевна, многие ошибки в оформлении платежек на уплату налогов, взносов можно исправить, подав заявление об уточнении платежа. Срок принятия решения ИФНС по такому заявлению не установлен. Как быстро ИФНС должна принять решение? Требуется ли сверка расчетов?

- Действительно, НК РФ не установлен отдельный срок для принятия налоговым органом решения по заявлению об уточнении платежа. Как разъяснил Минфин, в этом случае применяется срок для рассмотрения заявлений налогоплательщиков о зачете (возврате) излишне уплаченной суммы налога .

Таким образом, решение по заявлению об уточнении платежа должно быть принято налоговым органом в течение 10 рабочих дней:

- или со дня получения заявления налогоплательщика;

- или со дня подписания акта совместной сверки уплаченных налогов, если такая сверка проводилась.

Полагаю, что проведение ИФНС и налогоплательщиком совместной сверки расчетов и подписание акта отвечает интересам обеих сторон. Ведь лучше сразу исключить все обстоятельства, которые могут помешать уточнению платежа. В таком случае срок увеличится, но не критично - не более чем на 10 (15) рабочих дней, необходимых для проведения сверки.

- В платежке на перечисление аванса по УСН предприниматель по ошибке указал КБК по страховым взносам в ПФР (уплачиваемым в ИФНС). Зачет между взносами и налогом проводить нельзя . А можно ли уточнить этот платеж?

- Налог считается уплаченным с момента представления в банк платежного поручения, в котором правильно указаны номер счета Федерального казначейства и реквизиты банка получателя . Конечно, при условии что на счете в банке достаточно средств. Ошибка в иных реквизитах платежного поручения, в том числе в КБК, не приводит к неуплате налога. Для исправления такого рода ошибок достаточно подать в ИФНС заявление с просьбой уточнить тип, принадлежность платежа и приложить к заявлению платежку .

Таким образом, если в платежном поручении на перечисление аванса по УСН предприниматель по ошибке указал КБК по страховым взносам в ПФР, то такой платеж можно уточнить.

Правда, нужно учитывать одну особенность. Если сведения об уплаченной сумме уже были учтены ПФР на индивидуальном лицевом счете застрахованного лица, уточнить реквизиты платежного поручения не получится . Это касается сумм, по ошибке зачисленных на КБК 18210202010061010160 и КБК 18210202140061110160 .

- В течение 3 рабочих дней со дня снятия организации с учета в прежней ИФНС учетное дело организации пересылается в ИФНС по новому месту нахождения . Передается в новую инспекцию и карточка РСБ. В ней выводится сальдо расчетов плательщика с бюджетом по состоянию на дату снятия с учета .

Так что смена налогового органа не должна никаким образом влиять на возможность уточнения платежа, произведенного ранее в прежнюю налоговую инспекцию.

- Еще один вопрос, связанный со сменой ИФНС. Организация в 2018 г. по ошибке перечислила НДФЛ по реквизитам прежней инспекции. Можно ли уточнить такой платеж?

- Это возможно только в случае, когда прежняя и новая инспекции находятся в одном субъекте РФ.

Если же организация по ошибке направила НДФЛ по реквизитам прежней инспекции, расположенной в другом регионе, налог не будет считаться уплаченным. Ведь получается, что в платежном поручении организация неправильно указала номер счета Федерального казначейства . А если в бюджет на соответствующий счет казначейства платеж не поступил, то уточнить (перебросить) его нельзя.

- А возможно будет зачесть переплату по НДФЛ, возникшую по старому ОКТМО в другом регионе, в счет недоимки, которая числится по новому ОКТМО?

- Полагаю, что решить вопрос зачетом не получится. Налог, перечисленный по реквизитам прежней ИФНС в другом регионе, - не излишне уплаченный налог, это ошибочный платеж не на тот счет Федерального казначейства. При этом нормы ст. 78 НК РФ предполагают, что зачет возможен только в отношении излишне уплаченного налога, а не ошибочно перечисленных платежей. То есть зачет суммы НДФЛ, уплаченной по старому ОКТМО по реквизитам прежней ИФНС из другого региона, в счет недоимки, которая числится по новому ОКТМО, не предусмотрен.

Необходимо заново уплатить НДФЛ в нужном размере по правильным реквизитам. Чтобы минимизировать размер пеней, желательно сделать это как можно скорее. А сам ошибочный платеж можно будет вернуть, подав заявление в ИФНС.

- Екатерина Сергеевна, давайте разберемся с еще одной схожей ситуацией. Предприниматель перечислил авансовый платеж по УСН за I квартал 2018 г. на счет казначейства другого региона (Москвы вместо Московской области). Обнаружив ошибку, предприниматель не смог уточнить платеж и заплатил аванс еще раз по верным реквизитам ИФНС в Московской области. Читатель говорит, что в возврате денег ИФНС ему отказала, ссылаясь на то, что это был аванс. Разве нельзя вернуть излишне уплаченный авансовый платеж ранее окончания налогового периода?

- Установленные НК РФ правила возврата налога применяются и в отношении сумм излишне уплаченных авансовых платежей .

Поэтому тот факт, что налоговый период еще не окончен, не может быть основанием для отказа в возврате авансового платежа.

Но платеж, перечисленный по реквизитам ИФНС другого региона, я бы трактовала не как авансовый, а как ошибочный. Соответственно, момент окончания налогового периода вообще не должен иметь значения. Вернуть ошибочный платеж можно в любое время, в том числе и ранее окончания налогового периода.

- Вы правы, по словам читателя, в акте сверки расчетов с ИФНС уплаченная по ошибочным реквизитам сумма аванса по УСН числится именно как невыясненный платеж. Получается, причина отказа в возврате денег в том, что предприниматель, по сути, хотел вернуть то, чего нет, - излишне уплаченный аванс?

- Возможно. Для возврата невыясненных платежей не может быть подано заявление о возврате суммы излишне уплаченного налога . С этой целью необходимо подать в налоговый орган заявление в произвольной форме, где будут пояснены обстоятельства произошедшего, с приложением ошибочного платежного поручения.

- А начиная с 2019 г. в ситуации, когда налог по ошибке был перечислен по реквизитам ИФНС другого региона, платеж можно будет уточнить?

- В ст. 45 НК РФ были внесены существенные изменения, которые начнут действовать с 2019 г. Так, благодаря поправкам будет расширен перечень реквизитов платежного поручения, которые можно уточнять. Если ошибка в платежном поручении не повлекла неперечисления денег в бюджет, с нового года налогоплательщик будет вправе уточнить:

- тип и принадлежность платежа;

- счет Федерального казначейства (это новшество 2019 г.).

Таким образом, с 2019 г. в случае ошибочного перечисления налога, взносов, сбора, пеней, а также штрафов по реквизитам ИФНС другого региона платеж можно будет уточнить, подав заявление в ИФНС.

- Если организация уплатила НДФЛ по реквизитам прежней ИФНС из другого региона, то получается, что она указала в платежке неправильно не только номер счета казначейства, но и наименование банка. Однако вносимые поправки не предусматривают возможности уточнения наименования банка. Это не помешает уточнению счета казначейства?

- Полагаю, что нет.

Для уплаты налогов в платежном поручении заполняют несколько реквизитов, определяющих получателя. Помимо номера счета казначейства (поле 17), указывают, в частности, наименование банка (поле 13), а также название УФК по региону и в скобках сокращенное название налоговой инспекции (поле 16). При подаче заявления на уточнение номера счета казначейства сложностей с изменением такого реквизита, как "банк получателя", возникнуть не должно. Указание в заявлении правильных ОКТМО и счета казначейства позволит определить и наименование банка получателя, где открыт счет налоговому органу. Отдельно уточнять этот реквизит по заявлению не обязательно.

Вместе с тем, конечно, необходимо понять, как нововведения начнут применяться на практике. Ведь заранее невозможно определить, какие сложности могут возникнуть, будут ли происходить отказы со стороны ИФНС в уточнении платежей, какие разъяснения в адрес налоговых органов будут выпущены и так далее.

Хочу напомнить, что реквизиты можно узнать в ИФНС либо проверить с помощью интернет-сервисов. На сайте ФНС есть специальный общедоступный информационный ресурс. Там представлены все необходимые данные - код ИФНС, наименование, а также такие платежные реквизиты конкретного налогового органа, как получатель платежа (с указанием УФК и в скобках - конкретной инспекции), ИНН и КПП получателя, банк получателя, его БИК, корреспондентский счет и непосредственно номер счета.

Уточнить реквизиты налоговой инспекции, необходимые для заполнения платежного поручения, можно на сайте ФНС: www.nalog.ru -> Сервисы -> Обратная связь/Помощь -> Адреса и платежные реквизиты вашей инспекции.

- Сейчас основное условие для уточнения платежа - поступление налога не просто в бюджет, а именно на правильный счет казначейства.

Выполнение этого условия говорит также об исполнении обязанности по уплате налога. И напротив, налог не считается уплаченным, если в результате неправильного указания номера счета казначейства и наименования банка получателя деньги не поступили в бюджет на соответствующий счет .

Предусмотрев возможность уточнения счета казначейства, законодатели не изменили нормы, определяющие, когда обязанность по уплате налога признается исполненной. Выходит, что в следующем году налогоплательщик сможет уточнить платеж (исправив номер счета казначейства), хотя его обязанность по уплате налога исполнена не была? И пеней не будет?

- На мой взгляд, ваше утверждение неверно.

С 2019 г. основным условием для уточнения платежа станет факт поступления платежа в бюджетную систему. Номер же счета казначейства, как я уже говорила, при необходимости можно будет уточнить.

Если платеж не поступил в бюджет из-за ошибки в счете Федерального казначейства или наименовании банка получателя, то налог по-прежнему не будет считаться уплаченным в бюджет . Уточнить его будет нельзя и в 2019 г. (только возврат).

Другое дело, если ошибка в оформлении платежного поручения не повлекла неперечисления денег в бюджетную систему. То есть деньги поступили в бюджет, но не на тот счет. В такой ситуации с 2019 г. налогоплательщик сможет уточнить номер счета казначейства. Полагаю, что поскольку счет будет уточнен, то, следовательно, обязанность по уплате налога будет считаться исполненной. Причем исполненной на момент представления в банк первоначального платежного поручения (при наличии достаточного остатка на счете) . Ведь ИФНС уточнит платеж по заявлению налогоплательщика на день фактической уплаты налога в бюджет .

Новая редакция п. 7 ст. 45 НК РФ, как и действующая, предусматривает необходимость сторнирования пеней. С 2019 г. ИФНС при уточнении платежа, в том числе и в связи с ошибкой в номере счета казначейства, обязана будет пересчитать пени, начисленные на сумму налога, за период со дня его фактической уплаты в бюджетную систему до дня принятия ИФНС решения об уточнении платежа.

Внимание! С 2019 г. появятся дополнительные условия уточнения платежа. Ошибку в платежке можно будет исправлять, если :

- с даты перечисления денег прошло не более 3 лет;

- уточнение платежа не приведет к недоимке.

- Екатерина Сергеевна, какого же рода ошибки по-прежнему будут помехой для уточнения платежа? Указание счета, не относящегося ни к одной ИФНС?

- Любые ошибки в платежном поручении, которые приведут к непоступлению налога (взноса, сбора, пеней, штрафа) в бюджет. Такие суммы можно будет только вернуть как ошибочно уплаченные. В приведенном вами примере (указание счета, не относящегося ни к одной из ИФНС) деньги, если банк проведет такой платеж, в бюджет не поступят, а значит, уточнить этот платеж нельзя будет и в следующем году.

- И последний вопрос. Можно ли будет в 2019 г. подать заявление об уточнении счета казначейства, если налог (взнос, сбор) был ошибочно перечислен не на тот счет еще в 2018 г.?

- Возможность исправления ошибки в счете Федерального казначейства предусматривает новая редакция п. 7 ст. 45 НК РФ. Поправки вступят в силу с 1 января 2019 г. Полагаю, что это нововведение будет касаться только сумм налога, уплаченных начиная с 2019 г. То есть, несмотря на поправки, в 2019 г. нельзя будет подать заявление об уточнении счета Федерального казначейства, если налог (взнос, сбор) был ошибочно перечислен не на тот счет еще в 2018 г. или в более раннем периоде.

Письмо Минфина от 31.07.2008 N 03-02-07/1-324; пп. 4, 8 ст. 78 НК РФ.

п. 7 ст. 45 НК РФ; Письма Минфина от 19.01.2017 N 03-02-07/1/2145; ФНС от 10.10.2016 N СА-4-7/19125@.

Письмо ФНС от 15.06.2017 N ЗН-4-22/11334.

п. 3.6.1 Порядка, утв. Приказом МНС от 03.03.2004 N БГ-3-09/178.

п. 3 разд. XI Единых требований, утв. Приказом ФНС от 18.01.2012 N ЯК-7-1/9@.

приложение N 8 к Приказу ФНС от 14.02.2017 N ММВ-7-8/182@.

Закон от 29.07.2018 N 232-ФЗ.

п. 7 ст. 45 НК РФ (ред., действ. с 01.01.2019).

ст. 2 Закона от 29.07.2018 N 232-ФЗ.

Беседовала Е.О. Калинченко, Эксперт по бухгалтерскому учету и налогообложению

Чем поможет эта статья: Вы узнаете, как вернуть из бюджета ошибочно перечисленные туда деньги, которые раньше считались безвозвратно потерянными из-за пробела в законах.

От чего убережет: От длительных и порой бесполезных споров с налоговиками.

Составляя поручение на уплату налога, бухгалтер не застрахован от ошибок. Например, в начале года практически задним числом поменяли коды бюджетной классификации. А в некоторых регионах ввели новые коды ОКАТО. Скажем сразу, что это не самые критичные ошибки, которые могут всплыть в платежных поручениях. Такие неточности, как правило, можно исправить, послав в свою инспекцию заявление об уточнении платежа.

Если ваша компания на «упрощенке»

Эта статья будет полезна всем компаниям, включая тех, кто платит «упрощенный» налог.

Но что если допущена ошибка в номере счета или наименовании банка, куда направлялся платеж? Тогда деньги могут уйти, например, в другой регион и оказаться в ведении чужой инспекции. Такой платеж нельзя ни уточнить, ни зачесть в счет какогото налога. У налоговых инспекторов они попадают в категорию невыясненных.

Долгое время процедура возврата таких средств из бюджета не была четко прописана в законодательстве. Однако недавно Минфин России в письме от 2 ноября 2011 г. № 02-04-10/4819 уточнил, по каким правилам чиновники должны возвращать эти платежи.

Когда налоговый платеж можно уточнить

Предположим, инспекторы прислали требование об уплате налога, который вы считали уже давно перечисленным в бюджет. Вы стали проверять и обнаружили, что одна из налоговых платежек, кажется, содержит ошибку. Но пока еще вовсе не факт, что ошибочный платеж не попал на нужный бюджетный счет. Возможно, требуется просто уточнить реквизиты этого платежа.

Поэтому сперва нужно свериться со своей ИФНС. Тем более что пункт 7 статьи 45 Налогового кодекса РФ неоднократно упоминает сверку как рабочий инструмент для выявления ошибочных платежей. Предложить свериться в этом случае могут как инспекторы, так и руководство компании.

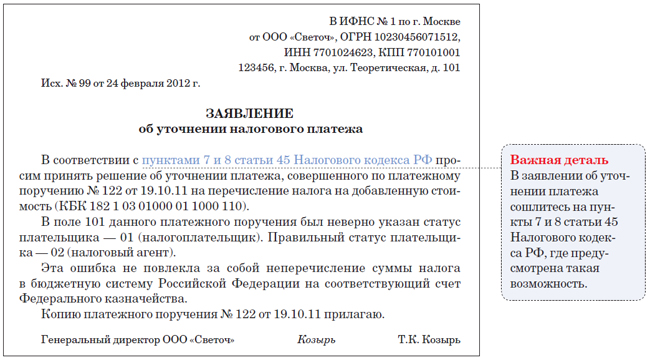

Чаще всего по итогам сверки выясняется, что сомнительный платеж ваша инспекция все же приняла. Но не может правильно учесть его, например, из-за ошибки в коде бюджетной классификации (КБК) или коде территориальной подчиненности (ОКАТО). Тогда вы просто пишете в свою ИФНС заявление с просьбой уточнить платеж. Обратите внимание: уточнять можно те платежи, которые попали на правильный счет Федерального казначейства (п. 7 ст. 45 Налогового кодекса РФ). Ниже мы привели пример заявления об уточнении.

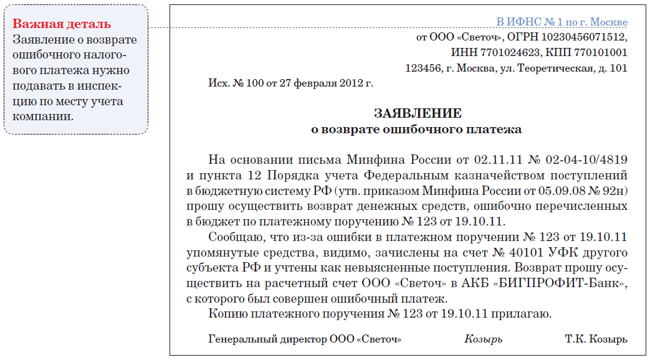

Положим, по итогам сверки стало ясно: ошибочный платеж попал на счет Федерального казначейства другого региона и ваша инспекция вернуть его не в силах.

Частые вопросы об ошибках при уплате налогов и взносов

Должны ли налоговики уведомлять компанию об ошибках, обнаруженных ими в налоговых платежах?

По закону — нет. Но если ошибка в платежке очевидная, то инспекторы часто сами высылают компаниям уведомление с отрывной формой заявления об уточнении вида и принадлежности налогового платежа.

При уплате налога ошиблись в КБК, но потом уточнили платеж. Начисляют ли пени до момента уточнения платежа?

ИФНС начисляют пени почти всегда. А вот судьи обычно считают, что поскольку налог поступил на нужный счет вовремя, то бюджет не пострадал и пени платить не надо.

Арендуем муниципальное имущество и платим агентский НДС. Как исправить ошибку в налоговой платежке?

Реквизиты при перечислении агентского налога можно уточнить так же, как и в отношении собственных налоговых платежей (п. 8 ст. 45 Налогового кодекса РФ). Это касается и НДФЛ.

В каком порядке исправляют ошибки в платежах по взносам в ПФР и ФСС РФ?

Нужно подать заявление об уточнении платежа (ч. 8 ст. 18 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Формы заявления в ПФР есть в письме от 6 апреля 2011 г. № ТМ-30-25/3445. У ФСС РФ утвержденной формы нет.

Как действовать, если налог ушел в другой регион

Теперь расскажем, что надо делать, если ваш платеж оказался в казначействе другого субъекта РФ.

Заплатите налог правильно

Ошибочный платеж, оказавшийся на счете Федерального казначейства другого региона, налоговым не считается. Ведь он не соответствует критериям подпункта 1 пункта 3 статьи 45 Налогового кодекса РФ. Поэтому у компании возникает недоимка, за которую инспекторы могут применить санкции.

Поэтому как можно быстрее заплатите налог, указав в поручении правильные реквизиты. Это предотвратит штраф и зафиксирует сумму пеней, набегающих за время просрочки.

Учтите зависшие деньги на счете 76

Раз деньги, ушедшие не по назначению, налогом не являются и попали в чужое владение по ошибке, в бухгалтерском учете их нужно выделить в составе дебиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами». Но на момент обнаружения эти деньги наверняка были списаны в дебет счета 68 «Расчеты по налогам и сборам». Значит, надо сначала сторнировать запись, согласно которой налог был списан со счета 51 в дебет счета 68.

Когда вносить эти исправления в учет, зависит от периода, в котором вы обнаружили ошибку, и насколько она существенна. В общем случае ошибки, обнаруженные в том же году, в котором они допущены, исправляют в месяце их обнаружения (п. 5 ПБУ 22/2010).

А вот если вы нашли ошибку по окончании года, но до подписания баланса, корректировочные записи нужно внести декабрем истекшего года (п. 6 ПБУ 22/2010). Ошибки прошлых лет, отчетность за которые уже подписана, нужно исправить в месяце обнаружения в текущем году (п. 14 ПБУ 22/2010). Если же сумма некорректного платежа большая, то ошибка может быть признана существенной (п. 3 ПБУ 22/2010), и тогда ее придется исправлять в особом порядке (п. 7—13 ПБУ 22/2010).

Пример: Исправление в бухучете после обнаружения ошибочного налогового платежа, подлежащего возврату из бюджета

Бухгалтер ООО «Светоч» в феврале 2012 года обнаружил, что совершенный в октябре 2011 года платеж по НДС на сумму 18 000 руб. попал на ненадлежащий счет Федерального казначейства из-за ошибки в платежном поручении. Поскольку данный платеж налоговых обязательств ООО не погашает и подлежит возврату, нужно исправить ошибку в бухгалтерском учете. Так как отчетность за 2011 год еще не подписана, бухгалтер в соответствии с пунктом 6 ПБУ 22/2010 внес следующие корректировочные проводки за декабрь 2011 года:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

— 18 000 руб. — сторнирован платеж, совершенный в октябре;

ДЕБЕТ 76 субсчет «Ошибочные платежи» КРЕДИТ 51

— 18 000 руб. — отражена дебиторская задолженность Федерального казначейства по ошибочному платежу.

Подайте заявление о возврате в налоговую инспекцию

Заявление о возврате ошибочного платежа нужно подать в свою инспекцию, приложив к нему копию соответствующего платежного поручения. Образец мы привели ниже.

Быстро оформить нужный документ вам поможет «Персональный составитель документов» на нашем сайте psd.glavbukh.ru.

Вернет компании деньги управление Федерального казначейства, на счет которого поступил ошибочный платеж. Перед этим ваше заявление проделает длинный путь, каждый этап которого имеет свой срок, установленный письмом Минфина России от 2 ноября 2011 г. № 02-04-10/4819. Сначала ваша инспекция в течение десяти рабочих дней отправит в то региональное управление ФНС, в ведение которого поступил ошибочный платеж, специальное письменное обращение. Но предварительно эти органы могут обменяться между собой служебной информацией, на что отводится еще четыре рабочих дня. Еще один рабочий день уйдет на то, чтобы региональное УФНС передало сведения в свое управление Федерального казначейства. Последнее в течение трех рабочих дней оформляет документы на возврат платежа. Итого на все должно уйти не более 18 рабочих дней, то есть компания должна получить свои деньги максимум через месяц после подачи заявления. Если, конечно, все пойдет гладко.

Отразите возвращение денег в бухгалтерском учете

Когда ошибочный платеж вернется, отразите поступление средств на расчетный счет следующей проводкой:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Ошибочные платежи»

— возвращены ошибочно перечисленные денежные средства.

На всякий случай обратим внимание, что в связи с этим поступлением никакого дохода у компании не возникнет. Ведь ей просто возвращаются ее собственные средства.

1. Заявление о возврате налогового платежа, попавшего на бюджетный счет другого региона, нужно подавать в ИФНС, в которой компания стоит на учете.

2. Общий срок возврата ошибочного налогового платежа не должен превышать одного месяца с момента подачи компанией заявления.

Уплатили транспортный налог вместо налога на имущество? Или уплатили НДС вместо налога на прибыль? Срок платежа уже упущен, денег и времени на возврат ошибочного платежа нет, а пени растут с каждым днем. Уточнение налогового платежа – самый оптимальный вариант решения проблемы в такой ситуации. Как сделать уточнение платежа в налоговую - расскажем в нашей статье.

Что такое налоговый платеж организации

Налоговый платеж организации (НПО) - это перечисление денежных средств предприятия (налогоплательщика или налогового агента) в бюджет для погашения задолженности по налоговым обязательствам.

Виды налоговых платежей организации (ст. 8 НК РФ):

Налог - обязательный безвозмездный платёж в целях финансового обеспечения деятельности государственных структур. Пример: налог на прибыль, НДС, транспортный налог.

Сбор - обязательный взнос как условие совершения госорганом юридически значимых действий (прав, выдачу разрешений или лицензий). Пример: таможенный сбор, сбор за выдачу лицензии, платежи за пользование природными ресурсами.

Пошлина - денежный сбор госоргана при выполнении определённых функций. Пример: регистрационные, гербовые сборы, судебные пошлины.

Как уточнить налоговый платеж

Уточнение платежа – это закрепленный в Налоговом кодексе РФ с 2007 года способ обращения в ФНС с просьбой исправить неверный реквизит в платежном документе (п.7 ст.45 НК РФ). Цитируем:

Поручение на перечисление налога в бюджетную систему РФ заполняется в соответствии с правилами, установленными Минфином РФ. При обнаружении налогоплательщиком ошибки, не повлекшей неперечисления денежных средств в бюджет, налогоплательщик в течение 3 (трех) лет с даты перечисления таких денежных средств в бюджет вправе представить в налоговый орган по месту учета заявление об уточнении платежа в связи с допущенной ошибкой с приложением к нему документов, подтверждающих уплату соответствующего налога и его перечисление в бюджетную систему Российской Федерации, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства.

Уточнить налоговый платеж может:

- сама налоговая инспекция, если она заметит ошибку и располагает достаточными сведениями для уточнения;

- налогоплательщик, если он самостоятельно обнаружил ошибку, а также по просьбе налоговой инспекции.

- иные лица, перечислившие ошибочный платеж по поручению налогоплательщика (абз. 2 п. 7 ст. 45 НК РФ).

Заявление на уточнение налогового платежа - Форма

Составьте заявление в произвольной форме, в нем укажите:

- наименование, ИНН, КПП налогоплательщика;

- дату и номер уточняемого платежного поручения;

- неправильные реквизиты и реквизиты, которыми их необходимо заменить.

Руководителю Инспекции ФНС России № 2 по г. Москве

Примерному П. П.

Адрес: ул. Примерная, д. 2,

Москва, 117117

от Общества с ограниченной ответственностью "ООО"

ОГРН 123456789123,

ИНН 1234567890,

КПП 123001001

Адрес: ул. Примерная, д. 12, корп. 9,

Москва, 117117

Исх. N 112 от 27.09.2019

Заявление об уточнении платежа

В платежном поручении от 20.03.2019 N 223 на перечисление НДС за IV квартал 2018 г. (второй из трех платежей, срок уплаты - не позднее 25.02.2019) в поле 17 в качестве номера счета Федерального казначейства ошибочно указано 40101810045250000041.

Правильное значение поля 17 – 40101810045250010041.

На основании п. 7 ст. 45 НК РФ просим уточнить данный платеж.

Приложение: Копия платежного поручения от 20.02.2019 N 10023.

Директор, дата, подпись

Приложение: платежное поручение от 20.03.2019 N 223

Подайте заявление в налоговую инспекцию по месту учета. Сделать это можно и на бумажных носителях, и электронно (по ТКС или через личный кабинет налогоплательщика). ИФНС должна принять решение об уточнении налогового платежа в течение 10 (десяти) рабочих дней с момента подачи заявления. Ещё 5 (пять) рабочих дней с момента вынесения решения есть у налоговиков, чтобы направить его налогоплательщику. После проведения уточнения платежа налог считается уплаченным в день исполнения ошибочного платежного поручения. Пени налоговая обязана пересчитать и уменьшить, либо аннулировать, если денежные средства поступили в бюджет в срок уплаты соответствующего налога.

Когда нельзя уточнить налоговый платеж

- Если прошло более 3 (трех) лет с даты налогового платежа. Этот случай можно назвать практически безнадежным, т.к. ошибку более чем трехлетней давности исправить нельзя. Ни уточнить, ни вернуть, ни зачесть такой платеж, обратившись в налоговую инспекцию, нельзя (п. 7 ст. 78 НК РФ). Есть шанс отстоять свою позицию в суде, если вы сможете доказать, что не прошло 3 (три) года с момента, когда вы узнали или могли узнать о возникшей в результате ошибочного платежа переплате (Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08). На наш взгляд, решением в данной ситуации будет её предупреждение: регулярно (ежеквартально, а при необходимости и чаще) проверять состояние расчетов с бюджетом. Например, можно запрашивать в налоговой инспекции справку о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам и процентам на любую интересующую дату. Получить её можно бесплатно и в электронном виде, и на бумаге;

- Уточнение налогового платежа приведет к возникновению недоимки. Например, организация имеет задолженность по земельному налогу 1 000 руб. Она ошибочно уплачивает транспортный налог 5 000 руб. на КБК по земельному налогу. В таком случае перед подачей заявления на уточнение платежа необходимо погасить недоимку 1 000 руб. по земельному налогу, иначе налоговая откажет в уточнении;

- Деньги не поступили в бюджет (как правило, это ошибка в номере банка получателя). Скорее всего банк не проведет такой платеж, т.е. и уточнять будет нечего. Придется отправить новое платежное поручение с правильными реквизитами. Если срок уплаты налога по такому платежу истек, не избежать пеней, а также возможны и штрафы.

Уточнить можно любой налоговый платеж, который попал в бюджет, т.е. перечень реквизитов, которые можно поправить, - это почти все поля платежного поручения (см. п. 7 ст. 45 НК РФ, Приказ ФНС России от 29.12.2016 № ММВ-7-1/731@). Например, это:

- Номер счета Федерального Казначейства (поле 17). До 1 января 2019 года этот реквизит нельзя было уточнить, налог необходимо было платить заново, а неправильный платеж возвращать. Федеральным законом от 29.07.2018 № 232-ФЗ были внесены изменения в НК РФ в пользу налогоплательщика – с 2019 года ошибку в счете Казначейства можно уточнить в общем порядке;

- Основание платежа (поле 106);

- КБК (поле 104);

- ОКТМО (поле 105);

- Налоговый период (поле 107);

- Статус плательщика (поле 101);

- ИНН, КПП и получателя, и плательщика

- и другие реквизиты.

Совет. Чтобы проверить себя в правильности заполнения платежного поручения на уплату налога (или подготовить его для банка), можно воспользоваться сервисом проверки налогового платежа на сайте налоговой службы.

Итоги

Платить налоги необходимо практически любой действующей организации. В платежных поручениях на уплату налогов надо заполнить множество реквизитов, и никто не застрахован от ошибок в них. В большинстве таких случаев не стоит впадать в панику, ведь есть достаточно простой и доступный каждому способ – уточнение платежа. Подайте заявление в налоговую, и ошибки как не бывало: налог будет считаться уплаченным в день платежа, а пени будут пересчитаны.

Фирммейкер, сентябрь 2019

Ирина Базылева

При использовании материала ссылка обязательна

Читайте также: