Как заплатить пени пенсионным налогам

Пени – это неустойка, которую в денежном эквиваленте нужно выплатить за каждый просроченный день выплат. Эта штрафная санкция применяется в том случае, когда человек или компания из категории налогоплательщиков переходит в разряд должников. Сегодня мы рассмотрим, как и в каком объёме начисляются пени за неуплату налогов.

Пени за неуплату налогов

Пени на налоги: общая информация

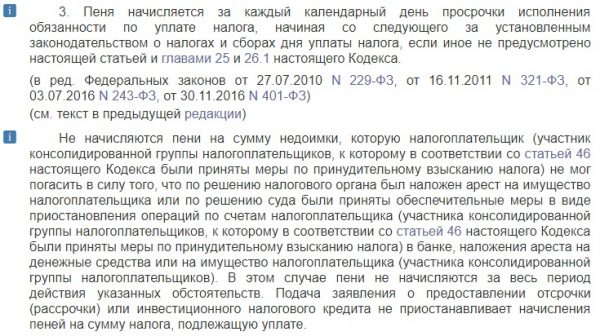

В статье №75 HK РФ регламентированы все вопросы, касающиеся пени по налоговым сборам: в каких случаях исчисляется эта штрафная санкция, в каком размере и в каком порядке – принудительном или добровольном. Закон гласит, что пени выплачивается в том случае, если налогоплательщик вовремя не внёс вменённые ему налоговые платежи, то есть, просрочил выплату. При этом неважно, была ли с опозданием внесена часть суммы или же весь налоговый сбор.

Также свод законов объясняет, что начисление пени не противоречит и не исключает иной ответственности за нарушение налогового законодательства. Иными словами, даже если человеку назначат дополнительный денежный штраф, обязанность по уплате пени, начисленных за каждый день просрочки, всё равно будет закреплена за должником.

Уплачивая налог, человек должен озаботиться тем, чтобы деньги поступили в казну государства не позднее числа, указанного крайней датой оплаты. Уже со следующего дня начнёт «капать» пени.

Важный момент! При уплате всех причитающихся налоговых сумм начисление пеней прекращается. То есть, цифра начисленной пени фиксируется в момент погашения долга, а если пени не были уплачены, то на них не начисляются дополнительные пени.

Начисление пеней происходит не только применительно к платежам налоговым, но и к авансовым выплатам на налоги и сборы. Таким образом, пени обязаны уплачивать не только налогоплательщики, но и агенты по налогам.

Требование об уплате задолженности и пени на неё налоговая инспекция высылает на адрес должника. В письме указана общая сумма долга, срок, в который должен был быть заплачен налоговый сбор, а также размер пени на день, когда требование было отправлено плательщику. В документе указываются и иные меры по взысканию налогового долга, если человек уплачивать его не намерен. Отреагировать на полученное требование, то есть, внести в казну государства сумму задолженности, необходимо в течение восьми рабочих дней с момента получение письма.

Отметим, что с 2016 года в силу вступило решение о том, что налоговая вправе направить письмо, информирующее о налоговом долге гражданина, в адрес его работодателя или иного лица, выплачивающего доход (пенсию, стипендию).

Письмо из налоговой приходит в фирменном конверте с указанием всех контактных данных ведомства

Сроки уплаты налогов по закону

В Российской Федерации с 2015 года действует закон, согласно которому фирмы и физлица обязаны уплачивать налоги не позднее, чем 1 декабря года, идущего за периодом отчётности. Соответственно, налоги за 2017 год должны быть уплачены в срок до 1 декабря 2018 года. Эта дата актуальна для всех типов налоговых сборов, включая НДФЛ.

Не позднее, чем за тридцать рабочих дней до указанной даты в адрес налогоплательщика поступает «письмо счастья» — документ, в котором сообщается о необходимости выполнить свою налоговую обязанность перед государством.

В случае, если налогоплательщик не уплатил полную сумму сбора, ему грозит санкция в виде денежного штрафа. В обычном случае необходимо выплатить штраф в размере двадцати процентов от суммы задолженности. Если же налоговые инспекторы имеют основания считать, что плательщик умышленно скрывается от уплаты, штраф вырастет до сорока процентов от суммы долга.

Что будет, если не платить в срок?

Налоговый орган имеет права подать в суд на должника, дабы взыскать сумму задолженности без его согласия. Судебным постановлением может быть предписано списать долг из имущества, укрывающегося от уплаты налогов лица, в том числе снять недостающую сумму с банковских счетов.

Лица, уклоняющиеся от налогов, будут обязаны возместить долг по решению суда

Обращение в суд правомерно в течение трёх лет с момента самого первого требования налоговой погасить задолженность. Возможны два варианта развития событий:

- Если сумма долга не превышает трёх тысяч рублей, представитель налоговой инспекции может подать в суд в течение полугода после истечения вышеназванного трёхлетнего срока.

- Если сумма долга свыше трёх тысяч рублей, налоговый орган может подать в суд спустя полгода после момента, когда сумма задолженности превысила три тысячи рублей.

Важный момент! Приказ суда может быть вынесен без вызова сторон и разбирательства, если предоставленная налоговым органом информация является очевидной и неоспоримой. При этом должник имеет двадцать дней с момента направления ему копии судебного приказа, чтобы представить возражения. Независимо от характера возражений приказ будет отменён, а дело будет рассматриваться с участием сторон.

Кто виноват, если уведомление об уплате налогов не дошло?

Если в указанный срок гражданин или представитель компании не получили налоговое уведомление, разбираться необходимо самостоятельно. Зная, что вы владеете имуществом, облагаемым налоговым сбором или имеете иные обязательства такого рода перед государством, вы самостоятельно должны обеспечить поступление денег в казну.

Неполучение письма из налоговой не является оправдательной причиной неуплаты налогового сбора или просрочки платежа. Если бумага не пришла, плательщик должен обратиться в ФНС по месту регистрации, чтобы уточнить сумму к уплате.

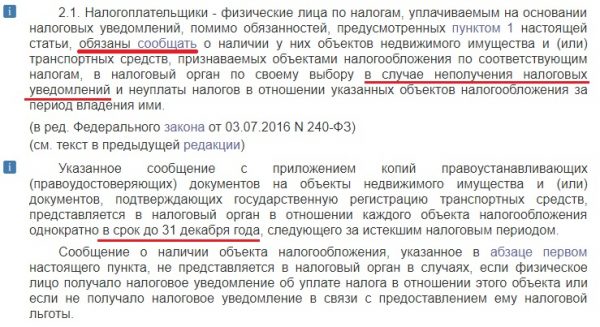

Статья №23 HK РФ гласит, что не позднее 31 декабря года, идущего за налоговым истёкшим периодом, каждый плательщик должен обратиться в налоговую службу и предоставить специалистам информацию о каждом объекте налогообложение, по поводу которого не было получено соответствующее уведомление. Если «письмо счастья» приходило ранее или лицо освобождено от уплаты налога в соответствии с какими-либо льготами, информацию сообщать не нужно.

Статья 23. Обязанности налогоплательщиков

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

Формула расчёта пени для юрлиц по общему правилу

Формула расчёта пени для юрлиц для первых 30 дней просрочки

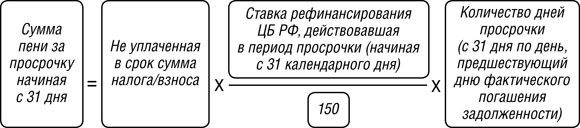

Формула расчёт пени для юрлиц начиная с 31 дня просрочки

Рассмотрим на примере. Фирма «Белые росы» обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2017 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Сумма налогового долга х Ставку рефинансирования ЦБ РФ на период просрочки х 1/300 х Количество дней, за которые просрочены платежи

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Важный момент! С начала 2016 года понятие «ставка рефинансирования» упразднено. Центробанк утверждает ключевую ставку, которая и соответствует упразднённому значении. По данным на март 2018 года значение ставки рефинансирования ЦБ РФ – 7,5 процентов. Учитывая этот факт, расчет пеней нужно производить отдельно за каждый период, если в это время размер ставки претерпевал корректировку.

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Возможно, Вас заинтересует информация о том, как вести учет пени по налогам. В представленном материале расскажем, какие существуют проводки по начислению и внесению средств по задолженности искомого вида.

Видео — Как рассчитать пени по налогам по новым правилам?

Когда пени не начисляются?

Существует и несколько моментов, при наступлении которых пени не будет начисляться. К ним относятся:

- Переплата по искомому налогу, покрывающая ещё не внесённый платёж.

- Переплата по искомому налогу, перекрывающая сумму пени.

В случае, если переплата частично перекрывает образовавшийся долг, пени будет начислено только на разницу, а не на всю задолженность.

Переплатой называется сумма налоговых сборов, а также ранее уплаченных штрафов или иных взносов, которые плательщик перечислил в чрезмерном количестве или же налоговый орган взыскал чрезмерно. В этом случае переплата будет автоматически засчитана вместо недоимки или пени. Если человек знает о том, что на его счету имеются «лишние» деньги, предпринимать ничего ему не нужно – налоговые органы пересчитают цифры самостоятельно.

Рассмотрим на примере. Иван Сергеевич Семёнов владеет автомобилем «Хонда Фит» 2006 года выпуска, за который ежегодно платит около 900 рублей в качестве транспортного налога. Если в 2017 году Семёнов заплатит сразу две тысячи рублей, ему не придётся оплачивать налог в 2018 году, соответственно, сумма пени начислена не будет – платёж пройдёт автоматически. Если же Семёнов заплатил тысячу рублей в 2017 году вместо 900 рублей, а затем просрочил платёж на три месяца, уплачивать пени также не придётся. Почему?

Согласно формуле расчёта, пени будет начислено таким образом: (900 рублей х 8.25% х 1/300 х 16 дней) + (900 рублей х 7.75% х 1/300 х 56 дней) + (900 рублей х 7.5% х 1/300 х 19 дней) и составит 21 рубль 26 копеек, что полностью перекрывается переплатой в 100 рублей.

Подведение итогов

С таким понятием, как пени, граждане России сталкиваются не только применительно к коммунальным платежам, но и при неуплате налогов. Такая санкционная мера предусмотрена законодательством и является обязательной к уплате при просроченных налоговых выплатах. Если налогоплательщик спохватился вовремя и погасил задолженность перед налоговой службой, сумма пени будет незначительной. Куда опаснее «забывать» про налоги юридическим лицам, которые выплачивают в казну крупные суммы. Ведь чем больше долг и количество просроченных дней, тем выше будет пеня. Будьте внимательны!

Понравилась статья?

Сохраните, чтобы не потерять!

Обзоры КонсультантПлюс

С 2017 года страховые взносы, включая пени и штрафы по ним, перечисляются в Налоговую службу. Внебюджетные фонды больше не занимаются их администрированием. Мы расскажем, каковы штрафы за просрочку и неуплату, как рассчитать и куда платить пени по страховым взносам.

Штрафы и пени по страховым взносам, а также сами страховые суммы нужно перечислять на счет территориальной ИФНС. Разъяснения о порядке перечисления и уплаты дают Минфин и ФНС — на эти органы возложена обязанность информировать плательщиков о вопросах применения законодательства.

Согласно главе 34 НК РФ, Налоговая служба контролирует уплату отчислений на:

- ОПС (обязательное пенсионное страхование);

- ОМС (обязательное медицинское страхование);

- социальное страхование в связи с материнством.

Исключение — отчисления на травматизм (страхование от несчастных случаев на производстве), их по-прежнему администрирует ФСС.

Величина штрафов по страховым взносам в 2020 году

Просрочка уплаты влечет штраф, а за намеренную неуплату компанию оштрафуют в двойном размере. За несвоевременную сдачу отчетности также придется дополнительно платить.

Штрафы грозят в следующих случаях:

- неуплата начисленных сумм, грубые нарушения в учете доходов и расходов, которые повлекли занижение расчетной базы — 20 % от неуплаченной суммы (п. 3 ст. 120 НК РФ, п. 1 ст. 122 НК РФ, ст. 26.29 Закона № 125-ФЗ);

- умышленная неуплата и занижение базы — 40 % от суммы (п. 3 ст. 122 НК РФ, ст. 26.29 Закона № 125-ФЗ);

- непредоставление в положенный срок расчета по страховым взносам — 5 % от неуплаченных вовремя сумм, подлежащих уплате по расчету за последние три месяца, за каждый полный или неполный месяц просрочки (п. 1 ст. 119 НК РФ) плюс штраф от 300 до 500 рублей за нарушение сроков сдачи по статье 15.5 КоАП РФ;

- подача расчета в бумажном виде вместо электронного — 200 рублей (ст. 119.1 НК РФ). Электронный расчет сдают компании с численностью сотрудников более 100 человек;

- несвоевременная сдача СЗВ-М или подача недостоверных (неполных) сведений — 500 рублей за каждое застрахованное лицо (ст. 17 Закона № 27-ФЗ). Для больших компаний сумма окажется существенной;

- подача СЗВ-М в бумажном виде вместо электронного — 1000 рублей (ст. 17 Закона № 27-ФЗ). Электронно сдают СЗВ-М организации, в которых трудятся больше 25 человек;

- непредоставление, в том числе в установленный срок, сведений в ПФР или их предоставление в неполном (искаженном) виде — от 300 до 500 рублей (ст. 15.33.2 КоАП РФ);

- несдача 4-ФСС — 5 % от суммы отчислений на травматизм, начисленной к уплате по опоздавшему расчету за последние три месяца, за каждый полный или неполный месяц просрочки (пункт 1 ст. 26.30 Закона № 125-ФЗ) плюс штраф от 300 до 500 рублей за нарушение сроков сдачи 4-ФСС по статье 15.33 КоАП РФ;

- подача расчета 4-ФСС в бумажном виде вместо электронного — 200 рублей (пункт 2 ст. 26.30 Закона № 125-ФЗ).

Как рассчитать пени по страховым взносам, формула

Кроме штрафов, за каждый календарный день опоздания с уплатой начисляются пени.

Пени по страховым взносам в 2020 году рассчитываются по тем же правилам, которые действовали ранее. Однако при расчете в 2020 году есть одна особенность: ЦБ РФ утвердил ключевую ставку, используемую для расчетов, в размере 7,75 % с 17.12.2018. До этой даты необходимо было пользоваться ставкой в размере 7,5 % (с 17.09.2018). Если период задолженности захватывает время до и после 17.12.2018, то при подсчете используются разные ставки. Как это происходит, покажем далее на примере.

Формула расчета осталась неизменной (такая же используется для расчетов по налогам):

Такая формула подходит для расчета пени, начисляемой физическим лицам, в том числе ИП, а также организациям при просрочке до 30 календарных дней. Если уплата обязательных платежей задерживается на больший срок, то с 31-го дня просрочки применяется иная формула:

Напомним, что пени за неуплату страховых взносов в ПФР больше не уплачивается и перечислять ее нужно на новые КБК в ФНС. Актуальные КБК можно посмотреть здесь.

Расчет пени по страховым взносам на примере

Приведем пример: ООО «Компромисс» согласно установленным срокам должно было перечислить в ИФНС за ноябрь 2018 общую сумму в 10 000 руб. до 15.12.2018. Допустим, заплатила их компания 10.01.2019. Рассчитаем общую сумму.

Учтем при этом, что до 17.12.2018 ставка рефинансирования составляла 7,5 %, а после этой даты — 7,75 %. Поскольку крайний срок уплаты взносов (15 декабря) и сам день уплаты (10 января) не учитывают, общее количество дней просрочки для ООО «Компромисс» составит 32. Из них 2 дня приходится на период до повышения ставки (с 16 по 17 декабря) и рассчитываются по значению 7,5 %, за оставшиеся — по ставке 7,75 %. Кроме того, обратите внимание, что за первые 30 дней надо считать с учетом 1/300 ставки, а с 31-го дня — уже 1/150 ставки.

Посчитаем, сколько должно ООО «Компромисс»:

(10 000 × 2 × 7,5 % / 300) + (10 000 × 28 × 7,75 % / 300) + (10 000 × 2 × 7,75 % / 150) = 5 + 72,33+ 10,33 = 87,66 рубля

Произвести подсчет автоматически вам поможет калькулятор пеней на нашем портале.

Проводки по начислению пени по страховым взносам в бухучете

Проводки по пеням по страховым взносам бухгалтер отражает:

- на дату расчета (она отражена в справке-расчете), если компания начисляет их самостоятельно;

- на дату вступления в силу решения проверяющего органа, если суммы начислены по итогам проверки.

Пени по страховым взносам, проводки, отражают по дебету и кредиту следующих счетов:

| Отражение операции в бухгалтерском учете | Дебет | Кредит |

| Начислены пени по страховым взносам, проводка | 99 | 69 |

| Уплачены пени по страховым взносам, проводка | 69 | 51 |

Инструкция по применению плана счетов бухгалтерского учета, которая утверждена приказом Минфина РФ от 31.10.2000 № 94н , гласит, что для отражения операций по начислению допустимо использовать счет 99 в корреспонденции с 69, а при уплате — счета 69 и 51.

Согласно ст.75 НК, пеня – это сумма, выплачиваемая налогоплательщиком в случае задержки своевременной уплаты налоговых сборов, помимо причитающихся взносов. Определяется по специальной формуле, в виде процента от общего размера. Рассчитывается на каждый день. Именно поэтому гражданину выгодно как можно быстрее погасить ее, а не копить долги. Но важно понимать, как оплатить пени по налогам, как и за что она насчитывается, что будет, если не платить.

Расчет суммы начисляемой пени

Порядок начисления неустойки по налогам не является какой-то особой закрытой информацией. Это четко прописано в российском законодательстве (п.4 ст.75 НК).

Существует две формы и две формулы расчета.

1) Для физических и юридических лиц, чья просрочка составляет не более 30 дней.

2) Для всех юрлиц (компаний, фирм, АО, ООО, пр.), просрочивших налоговые выплаты более чем на 30 суток.

Первые 30 дн. рассчитываются по вышеуказанной формуле. Т.е., последнее число (количество дней) – 30. Начиная с 31 по следующей схеме:

Общая задолженность суммируется по двум формулам.

Важно! Ключевая ставка берется за тот момент, за который и начисляется пеня. Если она меняется, меняется и цифра в формуле.

Чтобы правильно посчитать пеню, важно учитывать следующие моменты:

- Налог на транспорт начисляется раз в год, платить его следует в местную ИФНС. Неустойка насчитывается спустя 3 мес. после просрочек.

- Имущественный взнос также платится в местную инспекцию. Начисление происходит сразу.

- Налог на прибыль поступает в региональный бюджет (небольшая часть идет в федеральный центр). Пени начинает «капать» спустя 1 мес. просрочки.

Минфин в письме № 03-03-РЗ/39299 2016г разъяснил, что считать временем погашения задолженности – день оплаты. Причем в сам день предъявления платежного получения пеня не начисляется.

Расчет с помощью онлайн-сервиса

Существует множество сайтов, где в режиме онлайн калькулятор посчитает пеню по любому просроченному налогу. Чтобы найти такой ресурс, достаточно задать в поисковую строку Яндекса или Гугла соответствующий запрос.

На веб-сервисе КонсультантПлюс для юридических и физических лиц подобран инструментарий, внушающий максимальное доверие. Как правило, это сайты государственных организаций, предоставляющие различные госуслуги.

Для юрлиц предлагается платформа glavkniga.ru, где помимо специфической бухгалтерской информации есть раздел калькуляторы.

- nalog-nalog.ru/kal_kulyator_penej/;

- kontur.ru/calculators/peni;

- b-kontur.ru/profi/kalkulyator-peney;

- audit-it.ru/inform/peni/nalog.php.

Все калькуляторы действуют по одному алгоритму:

- выбирается налог, по которому требуется посчитать неустойку;

- указывается дата, с которой начинается начисление пени;

- дата, когда планируется ее погашение;

- налоговая сумма, необходимая к оплате.

В некоторых вариантах вместо вида взноса предлагается выбрать форму собственности – ИП или физлицо.

Платежное поручение по пеням

Чаще всего гражданин узнает, что у него штраф за просроченный налог только когда приходит платежка. Возникает путаница – на первый взгляд квитанции похожи, что по самому взносу, что по неустойке. Тот же статус плательщика, та же фамилия и реквизиты.

Но отличия все же есть. Касаются они записи в некоторых графах:

1) Поле 104 – это КБК. Для пени имеется свой код – 18210102010012100110.

2) 106 – основание для выплаты. Может быть несколько вариантов:

- ТР – производится по требованию ИФНС (чаще всего);

- ЗД – добровольная оплата при самостоятельном подсчете;

- АП – согласно акту проверки.

В обычной квитанции в поле 106 стоит ТП.

3) 107 – расчетный период для уплаты налогов. Также возможны три вариации, в зависимости от основания:

- при ЗД ставиться ноль (0), поскольку неустойка периодичности не имеет;

- для ТР указывается срок, которым датируется само платежное поручение;

- у погашения с основанием АП также нет регулярности, следовательно, пишется 0 (ноль).

4) В поле 108 и 109 указывается номер и дата, что и в самом требовании (обычно расписано буквами ниже).

Поле 110 до 2017 года также заполнялось. После внесенных изменений в налоговое законодательство, оно остается пустым.

Как оплатить пени по налогам

Самый распространенный способ – по квитанции. Чаще всего человек и узнает, что ему начислены пени, когда приходит платежка. Реже идет сам в ИФНС, чтобы взять справку о состоянии налоговых выплат или сделать сверку.

Многие современные люди даже при наличии квитанции не понимают, как же заплатить онлайн пени по налогам. Такой способ имеется. Через персональный кабинет Сбербанка-онлайн. Использовать его можно и тогда, когда нет квитанции (не пришла, потерялась, пр.).

- Зайти в личный кабинет.

- Открыть раздел «платежи и переводы». В услугах во второй колонке отметить «налоги, патенты на работу».

- Выбрать «поиск и оплата налогов ФНС». Или сразу забить в поисковую строку идентификационный номер (ИНН).

- Выделить услугу о поиске просроченных взносов и пошлин.

- Затем отметить карту для списания и ввести номер ИНН. Нажать «оплатить».

- Дальше оплачивать, как любую другую операцию в Сбербанк-онлайн, дождавшись цифрового кода по СМС.

Через ресурс Сбербанка можно не только погасить все госпошлины физического лица (транспортный, земельный и пр.), но и таким же действием проверить неуплату налогов по ИНН.

Что будет, если не внести взнос в срок

Налог на квартиру, транспорт и другое имущество обязаны вовремя оплачивать все независимо от того, пришло уведомление или нет. Собственник обязан самостоятельно явиться в местную инспекцию ФНС не позже 31 декабря следующего года за истекшим налоговым периодом (ст.23 НК) в случае неполучения квитанции, чтобы уточнить причину и сумму для оплаты.

Налоговая служба вправе подать судебный иск на лицо, укрывающееся от уплаты пошлинных взносов на удержание долга из его личного имущества. А также на списание с банковского счета нужной суммы. Суд может вынести постановление на удовлетворение иска, в случае предоставления неоспоримых доказательств, даже без согласия неплательщика, который обязан долг возместить.

Обращение о взыскании задолженности в судебный орган правомочно в течение трехлетнего периода со дня первого уведомления должника погасить долг. Если долговая сумма меньше 3000 руб, заявление в суд подается в полугодовалый срок после обозначенного периода (3 года). Если больше 3 тыс. руб., то спустя 6 месяцев, когда произошло превышение данной суммы.

Копия решения суда адресуется должнику, который имеет право в 20 дней его обжаловать. Решение суда приостанавливается. Для дальнейшего разбирательства приглашаются обе стороны.

Алгоритм расчета УСН представлен в разделе «Упрощенная система налогообложения» ЕНВД. Поквартальная оплата совершается до 25 числа, с которого начинается квартал. В этот же месяц, до 20 числа, сдается декларация. Страховые взносы и НДФЛ перечисляются каждые 30 дней. Чтобы платить ЕНВД, нужно обратиться в ФНС с просьбой, перевести на данный льготный режим. Сделать это можно онлайн на официальном сайте без предоставления каких-либо документов.

Нерадивого налогоплательщика могут не выпустить за пределы страны, возможен арест его имущества. Взыскание долга по решению суда чревато расходами на оплату госпошлины. Направление его к приставам грозит дополнительными 7% от суммы задолженности (не меньше 500р).

Независимо от своевременности получения уведомления, пени можно не платить. Через 3 года, они аннулируются. Для ФНС не выгодно обращаться в суд для их взыскания. Никаких ограничений пени за собой не несут.

Итак, самый удобный способ заплатить неустойку – через сервис Сбербанк-онлайн по ИНН. Через него же можно выяснить и то, как – узнать, за что именно начислила пени налоговый орган.

В видео будет рассказано, как узнать долги по налогам:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:

К сожалению, многие организации, обязанные уплачивать в государственную казну соответствующие налоговые сборы, далеко не всегда могут похвастаться налаженной бухгалтерией. Поэтому, возникают ситуации, когда ввиду допущенных специалистами бухгалтерского отдела недочетов не выплачиваются те или иные сборы. Как следствие, налоговый орган, вовремя не получивший выплаты, налагает на компанию санкции в виде штрафов и пеней. К сожалению, нарушение налогового законодательства может повлечь за собой и более серьезные последствия, а потому, нужно попытаться в кратчайший срок узнать, как оплатить пени по налогам, предварительно осуществив их расчет.

Как оплатить пени по налогам?

Пени по уплате налогов: причина назначения

Некоторые граждане или представители организаций могут длительное время даже не подозревать о том, что на невыплаченную ими сумму налогового сбора давно уже «капает» пеня. Даже при условии, что вы просто запоздали с перечислением налога, и впоследствии все-таки передали его государству, как и положено, это не отменяет того, что некоторый период времени был пропущен, и за него накопился денежный долг сверх того, что вы уже погасили.

НК РФ Статья 75. Пеня

Впрочем, согласно букве налогового законодательства, за несвоевременное осуществление платежей в виде налогов или взносов предусматривается наказание двух последующих типов:

- штраф;

- пеня.

Помимо пени вы рискуете также получить штраф, однако, данная санкция назначается лишь при определенных обстоятельствах

Далеко не всегда организации, являющейся налогоплательщиком, припишут именно штраф, эта мера применяется редко, но вот пеня назначается практически в 100% всех случаев. Именно поэтому необходимо понимать, каким образом определяется объем присуждаемого вам долга, и сколько вам впоследствии придется уплатить дополнительно в государственный бюджет.

Обратите внимание: наложение штрафов на организацию будет производиться только в следующих случаях:

- если ее сотрудники случайно или умышленно занизили базу для расчета величины страховых взносов;

- если при расчете суммы взносов произошла ошибка исчисления.

В остальных ситуациях вы можете отделаться только пеней.

Досадно, но иногда даже самый внимательный человек может совершить ошибку, связанную с перечислением налоговых сборов в государственную казну. Чтобы она не обернулась катастрофой, нужно поскорее погасить долг, не забывая попутно оплатить и начисленную пеню

Начисление пени

Назначении такой штрафной санкции, как пеня, начинает осуществляться на следующий день после того, как закончится оговорённый государством срок, предоставляемый для выполнения налоговых обязательств.

Рассмотрим пример. Представим, что вы обязались выплатить в казну страны налог до наступления 15 ноября, получается, что на следующий же день, то есть 16-го числа, при условии, что выплату вы так и не осуществили, вам начала назначаться пеня.

Обратите внимание, что специфика пени, в отличие от штрафа, заключается в том, что она представлена небольшими суммами, которые добавляются к общей величине вашего долга не единовременно, а каждый день в течение всего срока, в который вы продолжаете оставаться должником. При этом не стоит рассчитывать, что отмена начисления не будет производиться в:

- праздничные дни;

- субботы и воскресенья.

Каждая дата календарного периода, проходящего после неуплаты налога, будет отмечена, и добавит к общему счету вашего долга еще небольшую сумму.

Дата, в которую начинает «капать» на ваш счет пеня, является днем, следующим за окончанием периода, определенного государством для выплаты различных налоговых сборов и взносов

Остановить начисление пени, но не отменить ее, может только погашение задолженности перед государством. До тех пор, пока этого не будет сделано, никакие официальные письма или просьбы, направляемые в налоговый орган, не окажут должного эффекта.

Получается, что чем быстрее вы обнаружите, что налог или взнос не выплачены, и внесете требуемую сумму, тем меньше вам придется впоследствии переплатить.

Чем меньше вы будете ждать, тем, в конце концов, более легким окажется финансовое бремя, которое вам нужно понести в результате собственной же ошибки

Как рассчитать пени по налогу

Какую же все-таки сумму вам придется заплатить, будет зависеть не только от количества дней, которое пройдет с момента окончания данного на выплату взноса или налога периода. Также окажет непосредственное влияние на интересующую нас величину актуальная на момент ее определения ставка рефинансирования.

Искомый показатель устанавливает такая организация, как Центробанк РФ. Время от времени его значение меняется, поэтому, каждый раз нужно уточнять его заново.

Согласно букве закона, величина пени, начисляемой на просроченный налог ежедневно, составляет 1/300 от размера текущей ставки по рефинансированию. Еще раз напомним, что перед тем, как определять точную сумму, нужно уточнить по ставке актуальную информацию.

В принципе, самостоятельно рассчитать величину вашей задолженности, как видите, не сложно. Для этого нужно знать лишь следующие показатели:

- ставку, определяемую Центробанком;

- количество дней, которое прошло с момента окончания выделенного на уплату налога срока;

- величину налога или взноса, которую вы по ошибке не оплатили в государственную казну.

Помните, что сведения, используемые вами при расчетах, должны подвергаться постоянному уточнению, так как со временем их актуальные значения изменяются

Использование онлайн-сервисов для определения величины задолженности

Впрочем, для тех, кто не хочет производить самостоятельно скучные расчеты, всегда имеется возможность воспользоваться различными онлайн-сервисами по определению задолженности, коих сегодня в интернете представлено великое множество. Рекомендуется обращаться к ним еще и потому, что алгоритмы расчета в программах не дают сбоя и ошибочных сведений, так как минуют человеческой фактор, а самостоятельный расчет чреват неточностями.

Действие найденных вами в интернете сервисов будет построено на одном и том же принципе. Даже интерфейс этих онлайн-программ весьма схож. Чтобы ими воспользоваться, всегда нужно соблюдать примерно один и тот же порядок действий.

Этап №1. На данном этапе осуществляется указание даты, с которой началось начисление пени на сумму задолженности перед государством, а также вида налога, по которому допущена просрочка. Посмотрите в календарь, и выберете там клеточку, идущую следующей по счету за днем окончания периода, данного для перевода средств государству. Число, указанное в данной клеточке, и нужно указать в соответствующей графе программы.

Укажите налог и выберете нужную для расчета дату, в которую стартовало начисление пени

Этап №2. Теперь указываем число, когда предположительно вы внесете денежные средства. Довольно редко оно становится тем же днем, когда вы обнаружили, что получаете штрафные санкции, поэтому лучше расчеты делать с запасом хотя бы в один или два дня.

Теперь укажите дату, в которую уплата будет произведена вами

Этап №3. На последнем, третьем этапе, производится указание величины задолженности по налогу. Напоминаем, это будет та сумма, которую вы должны были перечислить в ФНС, но так и не сделали этого по каким-либо причинам.

После того, как все данные будут введены, нажмите на кнопку рассчитать.

Далее укажите сумму задолженности в рублях

Как оплатить пени по налогам

Оплачивать пени, начисленные после того, как вы пропустили дату выплаты налогового сбора, нужно с использованием отдельных поручений платежного типа.

При составлении обозначенных документов, передаваемых затем на проверку в налоговую службу, необходимо учитывать некоторые нюансы. Так, например, в графе, в которой указывается основание для проведения данного платежа, можно указать одно из трех возможных обозначений.

Чтобы налоговая служба приняла от вас оплату, нужно правильно заполнить платежное поручение

Таблица 2. Обозначения в платежном поручении при погашении пени

| Описание обстоятельств | Какое обозначение нужно указать |

|---|---|

| Если выплата штрафной санкции, начисляемой на вас ежедневно, производится собственными силами, на основании таких документов, как акт сверки или справки, в которой отмечаются совершаемые расчеты. | В данном случае применяется обозначение «ЗД», которое нужно указать в поручении платежного характера. |

| Когда производится оплата пени, требуемой впоследствии вынесения соответствующего решения налоговой проверки. | В данном случае проставляется аббревиатура «АП». |

| Если производится оплата пени, которая была затребована инспекцией Федеральной налоговой службы. | В данной ситуации в нужную нам графу проставляется сокращение «ТР». |

Впрочем, обозначенные в таблице нюансы, а также иные характеристики проводки по переводу пени в государственную казну, должны быть хорошо известны сотрудникам бухгалтерского отдела вашей компании, даже несмотря на то, что они совершили серьезнейшую ошибку, не исполнив налоговые обязательства перед государством. В этом случае мы советуем вам, как руководителю, взять все под свой контроль.

Платежное поручение передается непосредственно в ФНС. Для перевода же средств нужно использовать соответствующие реквизиты организации.

Какие последствия могут ждать организацию при отсутствии своевременной выплаты средств по налогам в государственную казну

В специальной статье расскажем, что такое пени по транспортному налогу, в каком размере будет взята с вас искомая финансовая санкция, и каков порядок ее оплаты в текущем году.

Вывод

Пеня по налогам – досадная дополнительная трата, которая чаще всего назначается невнимательным плательщикам сборов, пропустившим одно или несколько перечислений средств. Хотим вас предупредить, что налоговая служба не будет ждать выплаты от вас вечно, сидя сложа руки. Через некоторое время после неуплаты сбора, а также неуплаты пени, а возможно еще и штрафа, ваше дело будет передано судебным приставам-исполнителям, которые будут вас посещать до тех пор, пока не убедятся, что вы выполнили свое финансовое обязательство перед государством. К слову, поскольку вы являетесь причиной вынужденного привлечения судебных приставов к процессу получения положенных стране денег, впоследствии на плечи вашей организации ляжет также и денежная компенсация их работы.

Видео — Заполняем платежное поручение на уплату пеней

Читайте также: