Мне прислали налог в пенсионный фонд

В России будущая пенсия каждого работающего гражданина зависит не от трудового стажа, как это было раньше, при СССР, а от количества пенсионных баллов (ИПК), накопленных им за определенный период работы.

ИПК напрямую формируется из ежемесячных перечислений работодателями взносов в ПФР, сумма которых зависит от размера заработной платы работника.

Бесплатно по России

Однако на практике случается, что представители организаций, в которых трудятся граждане, не в полной мере выполняют своей обязанности по перечислению денежных средств, тем самым влияя на качество и объем пенсионного обеспечения своих сотрудников в будущем. О том, как проверить наличие отчислений, их суммы, а также как бороться с недобросовестностью работодателя подробно рассматривается в этой статье.

Основные способы, как можно проверить отчисления в пенсионный фонд

Перед тем, как проверить факт наличия отчислений в пенсионный фонд со стороны работодателя, следует узнать, какие же суммы, собственно, он обязан переводить.

Они не являются фиксированными и одинаковыми для всех, поскольку в соответствии с федеральным законодательством сумма взносов составляет 22% от размера зарплаты каждого сотрудника. Стоит отметить, что она не вычисляется из заработной платы, как это происходит при уплате того же подоходного налога, то есть сам факт наличия перечислений работник не ощущает на своем кошельке и это не отражается в расчетных листках, выдаваемых ему на руки каждый месяц.

Сумма в размере 22% от заработной платы является общеобязательной для перечисления за всех работников, за небольшим исключением. Так, для сотрудников, осуществляющих трудовую функцию в условиях, вредных и опасных для здоровья, действует повышающий коэффициент. В зависимости от класса опасности дополнительный тариф может достигать 4% от суммы зарплаты.

В свою очередь, существуют определенные послабления для организаций, применяющих упрощенную систему налогообложения. Они перечисляют за каждого сотрудника 20% от зарплаты.

Итак, разобравшись в том, какие же суммы должны быть перечислены работодателем в адрес ПФР, следует приступить к проверке его добросовестности по отношению в возложенной на него законом обязанности.

Способов, как проверить отчисления в ПФР довольно много, ниже представлены некоторые из них:

- путем обращения в ПФР лично;

- через личный кабинет на сайте фонда;

- на сайте «Госуслуг»;

- через МФЦ;

- через банки.

Наиболее простой способ проверки – через бухгалтерию работодателя. Если работодатель переводит страховые взносы в полном объеме, то необходимые сведения будут предоставлены. Однако существует риск, что данная информация может быть недостоверной и необъективной.

При помощи СНИЛС и ИНН онлайн

СНИЛС является основным документом, который подтверждает факт регистрации гражданина в системе персонифицированного пенсионного учета. Он же позволяет идентифицировать его при обращении в подразделения ПФР.

Кроме этого, зеленая карточка СНИЛС необходима при обращении и любые иные органы в целях уточнения вопросов, связанных с отчислениями страховых взносов.

Номер лицевого счета нужен и для регистрации в электронных сервисах, в том числе через интеренет: в «Госуслугах» и в личном кабинете на сайте самого ПФР. После совершения регистрации номер СНИЛС может являться логином для получения доступа к соответствующим сервисам.

Если номер СНИЛС неизвестен, например, по причине утери зеленой карточки, а времени на восстановление документа в ПФР нет, то узнать его можно при помощи такого документа, как ИНН.

Сделать это можно двумя путями:

- через сайт пенсионного фонда;

- через сайт ФНС.

Во втором случае следует зайти на nalog.ru и произвести выбор раздела «Риски для бизнеса». Затем появится окошко, в котором пользователю будет предложено ввести ИНН в выступившее поле. После этого будет сформирован файл, в котором и будет отражен СНИЛС.

На сайте «Госуслуг»

Чтобы узнать о перечислениях в пенсионный фонд через сайт «Госуслуги», следует произвести следующий алгоритм действий:

- Открыть вкладку «Пенсии, пособия, льготы».

- Выбрать из меню «Извещение о состоянии пенсионного счета в ПФР».

- Нажать «Получить услугу».

Через некоторое время после этого на портале появится уведомление о готовности соответствующей выписки. По содержащейся в ней информации можно проверить периодичность и суммы страховых взносов. Кроме этого, данную выписку можно использовать в рамках электронного документооборота для подтверждения тех или иных сведений.

Для получения доступа ко всем возможностям, предоставляемым сайтом, на нем следует зарегистрироваться и пройти процедуру подтверждения личности. Для этого существует несколько способов, подробно разъясненных на самом портале.

Уточнить данный вопрос можно и через многофункциональные центры, которые удобны тем, что располагаются в каждом муниципальном образовании в стране.

Для этого гражданину необходимо лично прибыть в ближайший центр и предоставить его сотрудникам следующие документы:

- паспорт;

- СНИЛС;

- заявление.

В срок до одной недели после этого МФЦ предоставит выписку из ПФР о состоянии лицевого счета.

В банках

Все деньги, которые переводят работодатели, хранятся на счетах кредитных учреждений. Договоры у ПФР заключены с несколькими банками, в том числе и со «Сбербанком». Для того чтобы узнать о перечислениях, гражданин может обратиться непосредственно в кредитное учреждение, имея при себе паспорт и СНИЛС.

Инструкция как это сделать на сайте ПФР

Чтобы получить необходимую информацию необходимо зарегистрироваться на сайте pfrf.ru.

Если гражданин имеет учетную запись на сайте «Госуслуги», то он автоматически становится зарегистрированным на сайте ПФР.

Затем следует зайти в личный кабинет и совершить следующий алгоритм действий:

- Выбрать вкладку «Министерство здравоохранения и социального развития».

- Выбрать кнопку «Пенсионный фонд».

- Выбрать раздел «Информация о состоянии лицевых счетов».

Если работодатель не делает перечислений?

При установлении того обстоятельства, что работодатель не производит отчислений в ПФР, работник вправе обратиться в суд в целях обязать его выплатить имеющуюся недоимку. Для этого к иску следует приложить следующие документы:

- паспорт;

- СНИЛС;

- копия трудовой книжки;

- выписка о состоянии пенсионного счета;

- расчетные листки;

- трудовой договор.

Проверка отчислений денежных средств в ПФР за работников нуждается в тщательном контроле со стороны самого сотрудника, поскольку многие организации недобросовестно исполняют соответствующие обязанности. Для этого существует множество средств. Если факт отсутствия перечислений был установлен, то работнику следует обращаться в суд.

Полезное видео

Предлагаем посмотреть видео с советами юриста — что делать, если работодатель не делает перечислений:

#1 Гость_Алексей_*

- Наверх

- Ответить

- Цитата

#2 ПРАВОЗАЩИТА

Брусков Павел Витальевич

- Пол: Мужчина

- Интересы: Составить иск и апелляцию так, чтобы судья поверил.

Телефон:

8 (343) 268-10-38

e-mail: mail@pravoektb.ru

skype: BruskovPavel

Ничего платить не надо, ни страховых взносов, ни недоимок. Сроки все давным-давно истекли. Срок давности по налоговым правоотношениям составляет три года.

Смотрим законы:

Ст.109 Налогового кодекса: лицо не может быть привлечено к ответственности за совершение налогового правонарушения при наличии хотя бы одного из следующих обстоятельств:

4) истечение сроков давности привлечения к ответственности за совершение налогового правонарушения.

Ст. 113 Налогового кодекса: Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

К правоотношениям по уплате страховых взносов также применяется Налоговый кодекс. Уже не первый раз сталкиваюсь с такими неправомерными требованиями ПФ, и в суде они все проигрывают. Поэтому сейчас советую написать им письмо о том, что сроки уплаты истекли, все было оплачено вовремя, а сейчас квитанции уничтожены по истечении сроков давности. И сдать его в канцелярию ПФ под роспись. Второй экземпляр с их отметкой пусть хранится у Вас. Не понравится им - пусть подают в суд.

И еще на всякий случай приведу Вам образец из судебной практики.

Постановление Федерального арбитражного суда Западно-Сибирского округа

от 20 февраля 2006 г. N Ф04-580/2006(19881-А02-34)

(извлечение)

Государственное Учреждение Управление Пенсионного фонда Российской Федерации в Шебалинском районе Республики Алтай (далее - УПФ РФ в Шебалинском районе Республики Алтай) обратилось в Арбитражный суд Республики Алтай с заявлением к предпринимателю Синкиной Марине Александровне о взыскании страховых взносов на обязательное пенсионное страхование за 2002 год в сумме 450 руб. и пеней за их несвоевременную уплату в размере 44,75 руб.

Решением Арбитражного суда Республики Алтай от 13.10.2005 в удовлетворении требований отказано.

В апелляционной инстанции законность решения не проверялась.

В кассационной жалобе УПФ РФ в Шебалинском районе Республики Алтай просит отменить решение суда и принять новый судебный акт о взыскании страховых взносов и пеней, полагая, что срок для обращения в суд не нарушен, поскольку срок давности следует исчислять с момента установления Федеральным законом от 02.12.2004 N 157-ФЗ "О внесении изменений в статью 28 Федерального закона "Об обязательном пенсионном страховании в Российской Федерации" срока уплаты фиксированного платежа, то есть с даты вступления в силу названного Закона. Полагает, что судом при разрешении спора не учтены требования статей 199, 200 Гражданского кодекса Российской Федерации.

Отзыв на кассационную жалобу в нарушение статьи 279 Арбитражного процессуального кодекса Российской Федерации не представлен.

Арбитражный суд кассационной инстанции в соответствии с требованиями статей 284, 286 Арбитражного процессуального кодекса Российской Федерации проверив законность решения арбитражного суда, исходя из доводов кассационной жалобы, не находит оснований для удовлетворения кассационной жалобы.

Как следует из материалов дела, являясь страхователем по обязательному пенсионному страхованию в соответствии с пунктом 1 статьи 6 Федерального закона "Об обязательном пенсионном страховании в Российской Федерации" от 15.12.2001 N 167-ФЗ предприниматель в силу пункта 2 статьи 14 названного Закона обязан своевременно и в полном объеме уплачивать страховые взносы в бюджет Пенсионного фонда.

УПФ РФ в Шебалинском районе Республики Алтай, ввиду имеющейся у предпринимателя задолженности по уплате страховых взносов в бюджет Пенсионного фонда Российской Федерации в виде фиксированного платежа за 2002 год в размере 450 руб.направило в ее адрес требование от 06.08.2005 N 160 об уплате страховых взносов и пеней за 2002 год.

Поскольку требование предпринимателем не исполнено, УПФ РФ в Шебалинском районе Республики Алтай обратилось в арбитражный суд с настоящим заявлением.

Отказывая в удовлетворении заявленного требования, арбитражный суд обоснованно исходил из пропуска срока давности для обращения в суд, установленного пунктом 3 статьи 48 Налогового кодекса Российской Федерации.

В силу статьи 2 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" правоотношения, связанные с уплатой страховых взносов, в том числе в части осуществления контроля за их уплатой, регулируются законодательством о налогах и сборах, если иное не предусмотрено этим Законом. Федеральный закон от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" не регламентирует порядок взыскания недоимки и пеней, за исключением указания на судебный порядок, следовательно, подлежат применению нормы Налогового кодекса Российской Федерации.

Согласно статьям 45, 48 Налогового кодекса Российской Федерации суммы недоимок с физических лиц взыскиваются в судебном порядке в течение шести месяцев со дня истечения срока, установленного в требовании об уплате налогов.

В соответствии со статьей 70 Налогового кодекса Российской Федерации требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев после наступления срока уплаты налога, если иное не предусмотрено настоящим Кодексом.

При этом необходимо учитывать правовую позицию, отраженную в пункте 14 информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 11.08.2004 N 79 "Обзор практики разрешения споров, связанный с применением законодательства об обязательном пенсионном страховании", о том, что при неуплате плательщиком взноса в установленный срок требование об уплате недоимки должно быть направлено ему не позднее трех месяцев после наступления срока уплаты (статья 70 Налогового кодекса Российской Федерации), а при неисполнении требования исковое заявление может быть подано в суд в течение шести месяцев после истечения срока его исполнения (статья 48 Налогового кодекса Российской Федерации).

Установленный пунктом 3 статьи 48 Налогового кодекса Российской Федерации срок является пресекательным и восстановлению не подлежит.

Следовательно, орган Пенсионного фонда имеет право на обращение с иском о взыскании недоимки в судебном порядке в течение шести месяцев после истечения срока для исполнения требования, направленного своевременно, поэтому довод УПФ РФ в Шебалинском районе Республики Алтай о соблюдении срока направления требования об уплате взноса является несостоятельным.

Арбитражным судом установлено и подтверждается материалами дела, что УПФ РФ в Шебалинском районе Республики Алтай направило требование об уплате задолженности предпринимателю 11.08.2005, то есть с пропуском трехмесячного срока, предусмотренного статьей 70 Налогового кодекса Российской Федерации, а обратилось в суд с заявлением 09.09.2005.

Пропуск срока направления требования об уплате налога не влечет изменения порядка исчисления пресекательного срока на принудительное взыскание взносов, в связи с чем, арбитражным судом сделан обоснованный вывод об отсутствии оснований для взыскания страховых взносов и пеней.

Кассационной инстанцией отклоняется довод заявителя жалобы о том, что срок давности следует исчислять с даты вступления в силу Федерального закона от 02.12.2004 N 157-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации".

По-видимому, в тексте предыдущего абзаца допущена опечатка. Имеется в виду ФЗ от 29.05.2002 N 157-ФЗ "О внесении изменений и дополнений в вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации"

Установление в правовых актах срока уплаты страховых платежей направлено в первую очередь на то, чтобы каждый плательщик знал срок исполнения возложенной на него обязанности по уплате платежей и имел возможность самостоятельно ее исполнить.

Признание подлежащей уплате за 2002 год суммы страхового взноса недоимкой в момент вступления нормативного акта в силу противоречит пункту 4 статьи 26 Закона N 167-ФЗ, согласно которому подлежащая уплате за определенный период сумма страховых взносов считается недоимкой только со дня, следующего за установленным днем уплаты страховых взносов.

Кассационная инстанция также не принимает ссылки заявителя на статьи 199, 200 Гражданского кодекса Российской Федерации, поскольку данные правоотношения не регулируются нормами гражданского законодательства.

Таким образом, арбитражный суд пришел к правомерному выводу об отказе в удовлетворении требования о взыскании сумм задолженности по фиксированным платежам за 2002 год и начисленных на данные взносы пеней, при указанных обстоятельствах оснований для удовлетворения кассационной жалобы не имеется.

Учитывая изложенное, руководствуясь пунктом 1 части 1 статьи 287, статьей 289 Арбитражного процессуального кодекса Российской Федерации, Федеральный арбитражный суд Западно-Сибирского округа постановил:

решение от 13.10.2005 Арбитражного суда Республики Алтай по делу N А02-2982/05 оставить без изменения, кассационную жалобу - без удовлетворения.

Постановление вступает в законную силу со дня его принятия.

Если работник трудоустроен официально, то работодатель обязательно делает отчисления в пенсионный фонд. Сумма высчитываются относительно заработной платы и передается в ПФР. Эти деньги идут на поддержание пенсионных выплат текущим пенсионерам и на формирование будущей пенсии самого работника.

В последнее время вопрос пенсионных отчислений весьма актуален. Многие граждане интересуются, сколько отчисляется в Пенсионный Фонд с зарплаты, как распределяются эти деньги, как отслеживать свои накопления. Поэтому портал Бробанк.ру провел анализ и дал ответы на важные для россиян вопросы.

Сколько от зарплаты идет в Пенсионный Фонд

Работодатель проводит довольно много отчислений из заработной платы работника, и это не только обязательный 2НДФЛ. По закону он обязан сам проводить социальные вычеты из зарплаты и перечислять эти деньги в бюджет.

Что вычитает работодатель кроме налогов:

- отчисления в Пенсионный Фонд с зарплаты составляют 22% от начисленной суммы;

- также уплате подлежит взнос в фонд Медицинского страхования — 5,1%. Фактически это оплата за медицину (так что, она у нас совсем не бесплатная);

- фонд социального страхования — 2,9%. Этот фонд занимается выделением средств на оплату больничных. Так что, за свой больничный мы по факту тоже платим.

Пенсионные отчисления в процентах от зарплаты — самая большая затратная часть. В целом работодатель платит в госорганы 30% от начисленной зарплаты, плюс к ним добавляется еще НФДЛ 13%. По закону НДФЛ выплачивается с начисленной заработной платы, а все остальные взносы — отталкиваясь от размера зарплаты, но за счет самого работодателя.

Конечно, многим работодателям не нравится такое положение вещей, и пенсионные отчисления с зарплаты они делают все же за счет самих работников, изначально занижая реальный размер заработной платы.

Как делятся отчисления в Пенсионный Фонд с зарплаты

Итак, процент отчисления в Пенсионный Фонд с зарплаты — 22%. Все эти деньги направляются в ПФР, но разделяются на две большие категории, которые преследуют разные цели:

- 16% направляются на страховую часть пенсии. Это значительная часть отчислений. По сути эти деньги идут на формирование будущей пенсии гражданина. Чем больше он получает зарплату, чем больше размер пенсионных отчислений с нее, тем выше по итогу будет пенсия.

- 6% — накопительная часть пенсии. Этой частью гражданин может распоряжаться, перемещать деньги из ПФР в НПФ — негосударственные фонды. То, сколько отчисляется в Пенсионный Фонд на накопительную часть, можно отслеживать, следить за ростом накоплений.

Если рассматривать страховую часть, то как-то отслеживать, сколько вы отдали в ПФР, нельзя, если только делать самостоятельные расчеты. Эти деньги уходят на выплаты действующим пенсионерам. Потом, когда вы тоже достигните пенсионного возраста, государство будет давать вам обеспечение также за счет молодых граждан — так устроена система.

С 1 января 2019 вступил в силу закон, согласно которому все 22% отчислений в ПФР будут направляться на страховую пенсию. Эта норма будет действовать до конца 2021 года.

Такое решение было вызвано тем, что фонд ПФР испытывает серьезные трудности, нехватку средств. Так что, теперь весь процент отчисления в Пенсионный Фонд направляется на одну цель. Накопительный счет и расположенные на нем средства никуда не деваются, им можно управлять по своему усмотрению, но за счет выплат работодателя он пополняться не будет.

Как проводятся отчисления в Пенсионный Фонд от зарплаты

Сам работник может даже не думать об этом. Процент пенсионных отчислений, его расчет и перечисление средств — все это законная обязанность любой компании или предпринимателя, которые нанимают работников.

Расчет выплат ведется только с официальной зарплаты работника. Если он получает выплату в конверте, никаких отчислений не последует. Если частично в конверте, то отчисления будут рассчитаны только от официально проведенной суммы.

Если вы трудоустроены неофициально, процент отчислений в ПФР браться не будет. Ваша пенсия никак не будет формироваться.

По закону пенсионные отчисления в России выплачиваются работодателем не позднее 15 числа следующего месяца. То есть за заработную плату, полученную работником в марте, компания должна сделать взнос не позже 15 апреля.

Любой бухгалтер знает, сколько с зарплаты отчисляется в пенсионный фонд. К назначенному времени специалист проводит все расчеты и направляет средства со счета компании на специальный счет ПФР. Небольшие ИП обычно не держат в штате постоянных бухгалтеров и нанимают временных, которые также делают все расчеты и совершают переводы.

Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета :

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным. Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена. Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

Проблемы при отслеживании информации

С начала 2019 года у граждан возникают проблемы с получением информации. Процент пенсионных накоплений в части накопительного типа пенсии временно переводится на страховой счет. В итоге счет, на котором можно отслеживать движение, не пополняется. Накопительная пенсия заморожена до конца 2021 года, движения средств не будет в любом случае, даже если работодатель верно исполняет все свои обязательства.

Так что, какой передал процент от зарплаты в Пенсионный Фонд работодатель, можно узнать только при непосредственном обращении в ПФР. Если у вас есть сомнения, лучше это сделать. Обычно, если работодатель — крупная и стабильная компания, проблем не возникает. А вот если это небольшое ИП, могут возникнуть махинации.

Мы разобрались, какой процент работодатель отчисляет в Пенсионный Фонд. Сверх вашей зарплаты в этот орган уходит 22% Сумма немаленькая, но именно она формирует вашу будущую пенсию. Если вас не устраивает то, сколько отчисляют в Пенсионный Фонд, вы правомочны софинансировать свою будущую пенсию и класть на свой накопительный счет дополнительные суммы. В этом случае дополнительный процент отчислений в Пенсионный Фонд формируете вы сами.

было ИП. закрыто почти год назад.

Недавно мне прислали 2 требования об оплате от ПФР.

1е на 4000 рублей и следом сразу на 142.000 рублей (130.000+12.000 пеней)

без каких либо объяснений . в графе стоит за недоимки по пенсионному страхованию

Ип было закрыто в декабре 2015. требование об оплате пришло пришло 26 ноября 2016 года.

p s приходило в апреле 2016 письмо от ПФ с требование об уплате 700 рублей. не оплатила. В октябре 2016 заходила к ним лично и спросила- какие долги? они пробили и сказали что 700 рублей. а теперь- вот. что делать?

p p s посмотрела опись документов при закрытии ИП- сданная декларация о доходах там не числится. не сдала декларацию я

Ответы юристов ( 1 )

- 1561 ответ

- 544 отзыва

Поскольку Вы не сдали декларацию, ПФР насчитал Вам взносы по максимальному тарифу.

Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» от 24.07.2009 N 212-ФЗ

Статья 14. Размер страховых взносов, уплачиваемых плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам

11. Сведения о доходах от деятельности налогоплательщиков за расчетный период и данные о выявленных в рамках мероприятий налогового контроля фактах налоговых нарушений налогоплательщиков, переданные налоговыми органами в органы контроля за уплатой страховых взносов, являются основанием для направления требования об уплате недоимки по страховым взносам, пеней и штрафов, а также для проведения взыскания недоимки по страховым взносам, пеней и штрафов. В случае, если в указанной информации отсутствуют сведения о доходах налогоплательщиков в связи с непредставлением ими необходимой отчетности в налоговые органы до окончания расчетного периода, страховые взносы на обязательное пенсионное страхование за истекший расчетный период взыскиваются органами контроля за уплатой страховых взносов в фиксированном размере, определяемом как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 настоящего Федерального закона, увеличенное в 12 раз.

Вам нужно обратиться в ИФНС и подать декларацию о доходах ИП за 2015 год. После подачи декларации сразу уведомите ПФР. Затем ИФНС направит сведения о сданной декларации в пенсионный фонд и Вам должны будут пересчитать размер взносов по тому тарифу, который был применим к Вашей деятельности.

Спасибо! А не поздновато ли сейчас? Ведь последние сроки подачи до 20 апреля 2016 года

Спасибо! А не поздновато ли сейчас? Ведь последние сроки подачи до 20 апреля 2016 года

Регина

Поздновато конечно, но ИФНС обязан принять декларацию. Единственное, что возможно Вы получите штраф за несвоевременную подачу декларации.

Статья 119. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества)

[Налоговый кодекс РФ] [Глава 16] [Статья 119]

1. Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета

влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

А на каком основании они обязаны принять мою декларацию через такое время? Есть ли что-то в законе на этот счёт?

А на каком основании они обязаны принять мою декларацию через такое время? Есть ли что-то в законе на этот счёт?

Регина

Перечень оснований для отказа в приеме декларации является закрытым.Указан он в Административном регламенте утвержденном Приказом Минфина России от 02.07.2012 N 99н (ред. от 26.12.2013)

28. Основаниями для отказа в приеме налоговой декларации (расчета) являются:

1) отсутствие документов, удостоверяющих личность физического лица, или отказ физического лица предъявить должностному лицу, предоставляющему государственную услугу, такие документы в случае представления налоговой декларации (расчета) непосредственно этим лицом;

2) отсутствие документов, подтверждающих в установленном порядке полномочия физического лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета) или подтверждение достоверности и полноты сведений, указанных в налоговой декларации (расчете), либо отказ указанного лица предъявить должностному лицу, предоставляющему государственную услугу, такие документы;

3) представление налоговой декларации (расчета) не по установленной форме (установленному формату);

4) отсутствие в налоговой декларации (расчете), представленной на бумажном носителе, подписи руководителя (иного представителя — физического лица) организации — заявителя (физического лица — заявителя или его представителя), уполномоченного подтверждать достоверность и полноту сведений, указанных в налоговой декларации (расчете), печати организации;

5) отсутствие усиленной квалифицированной электронной подписи руководителя (иного представителя — физического лица) организации-заявителя (физического лица — заявителя или его представителя) или несоответствие данных владельца квалифицированного сертификата данным руководителя (иного представителя — физического лица) организации-заявителя (физического лица — заявителя или его представителя) в налоговой декларации (расчете) в случае ее представления в электронной форме по ТКС;

6) представление налоговой декларации (расчета) в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета).

194. Должностное лицо, ответственное за предоставление государственной услуги, при приеме налоговой декларации (расчета) проверяет наличие оснований, указанных в пункте 28 настоящего Административного регламента, и правильность заполнения налоговой декларации (расчета) в соответствии с установленным порядком. В частности, проверяется наличие в налоговой декларации (расчете) следующих реквизитов:

1) для физического лица: фамилии, имени, отчества (при наличии);

2) для организации:

а) полного наименования организации (ее обособленного подразделения, при наличии его наименования);

б) ИНН, если иное не предусмотрено Налоговым кодексом Российской Федерации;

в) вида документа: первичный (корректирующий);

г) наименования налогового органа;

д) подписей лиц, уполномоченных подтверждать достоверность и полноту сведений, указанных в налоговой декларации (расчете).

При наличии хотя бы одного из оснований, указанных в пункте 28 настоящего Административного регламента, и отсутствии в налоговой декларации (расчете) реквизитов, указанных в настоящем пункте, должностное лицо, ответственное за предоставление государственной услуги, информирует заявителя о том, что налоговая декларация (расчет) не принята, с указанием причины.

Как видите, предоставление декларации за истечением установленного срока не входит в данный перечень, поэтому принять декларацию обязаны

Если есть все квитанции по уплате то можно защитить себя используя два варианта это досудебный, обратившись к начальнику пенсионного управления по городу с жалобой и приложением всех квитанций (ксерокопий), либо ждать судебного приказа и отменить его, либо в суде в случае если пенсионный подаст опровергнуть доводы противоположной стороны предоставив уплаченные квитанции судье как доказательства.

Пенсионный Фонд выставил требование об уплате страховых взносов с лица являющегося индивидуальным предпринимателем (минимальный размер фиксированного платежа). По статье 70 НК РФ требование должно бить выставлено не позднее 3 месяцев после наступления срока уплаты налога (в данном случае 31 декабря 2004 г.). Фактически требование выставлено 08 апреля 2005 г.. В праве ли ПФ обратиться в суд о взыскании недоимки и пени, а если да, то с какого момента исчисляется срок подачи в суд (6 месяцев по статье 48 НК РФ)

Вправе. В течение шести месяцев с момента, указанного в требовании. Если требование выставлено позднее установленных сроков, то отсчет ведется от крайнего срока.

Информационное письмо Президиума Высшего Арбитражного Суда РФ от 17 марта 2003 г. N 71

"Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации"

" 9. Проведение камеральной налоговой проверки за пределами срока, предусмотренного статьей 88 НК РФ, само по себе не может повлечь отказ в удовлетворении требования налогового органа о взыскании налога и пеней, предъявленного с соблюдением срока, предусмотренного пунктом 3 статьи 48 Кодекса.

Налоговый орган обратился в арбитражный суд с заявлением о взыскании с индивидуального предпринимателя налога, не исчисленного налогоплательщиком в связи с занижением налоговой базы, и пеней.

Ответчик требование не признал, ссылаясь на то, что доначисление налога произведено по результатам камеральной налоговой проверки, которая проведена с нарушением положений абзаца 2 статьи 88 Кодекса.

Суд требование удовлетворил, обратив внимание на следующее.

Согласно абзацу второму статьи 88 НК РФ камеральная проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога, если законодательством о налогах и сборах не предусмотрены иные сроки.

Применяя указанную норму, следует исходить из того, что установленный ею срок не является пресекательным и его истечение не препятствует выявлению фактов неуплаты налога и принятию мер по его принудительному взысканию.

В то же время пропуск налоговым органом срока проведения камеральной проверки не влечет изменения порядка исчисления срока на принудительное взыскание налога и пеней (пункт 3 статьи 48 НК РФ).

В соответствии с пунктом 3 статьи 48 Кодекса шестимесячный срок на обращение налогового органа в суд с заявлением о взыскании недоимки, являющийся пресекательным, начинает течь с момента истечения срока исполнения требования об уплате налога.

В силу статьи 70 Кодекса требование об уплате налога и соответствующих пеней, выставляемое налогоплательщику в соответствии с решением налогового органа по результатам налоговой проверки, должно быть направлено ему в десятидневный срок с даты вынесения соответствующего решения.

Как следует из материалов дела, предпринимателю (ответчику) предложено доплатить налог на добавленную стоимость за май 2001 года. Соответствующее решение принято налоговым органом 02.11.01 по результатам камеральной проверки налоговой декларации, представленной предпринимателем 20.06.01.

С учетом приведенных выше положений статьи 88 Кодекса в данном случае камеральная налоговая проверка должна была быть проведена налоговым органом до 20.09.01.

Поскольку статьей 88 НК РФ не предусматривается специального срока для вынесения решения по результатам камеральной налоговой проверки, такое решение должно быть принято в пределах срока самой проверки, то есть в рассматриваемом случае - не позднее 20.09.01.

Следовательно, требование об уплате налога надлежало направить до 30.09.01. Фактически требование было направлено 15.11.01, срок на добровольное его исполнение - 10 дней.

Срок на обращение в суд надлежит исчислять в данном случае с 10.10.01, то есть по истечении 10 дней (определенных в требовании) со дня окончания установленного статьей 70 Кодекса срока на направление требования.

Поскольку заявление было направлено в суд в марте 2002 года, то есть в пределах срока, предусмотренного пунктом 3 статьи 48 НК РФ, оно подлежит рассмотрению по существу.

Установив, что требование налогового органа обоснованно, суд удовлетворил его".

В нынешнее время, ситуация, когда налоговый орган требует от пенсионера уплатить налог на имущество физических лиц (далее по тексту – НИФЛ), иначе называемый имущественным налогом, или, налогом на недвижимость, является вполне жизненной, реальной и ничуть не фантастичной. И сейчас такие случаи не единичны, а причины их различны.

p, blockquote 1,0,0,0,0 -->

Да, пенсионерам в России как гражданам с обычно оставляющим желать лучшего материальным положением, «по закону» предоставлен ряд льгот, среди которых чуть ли не «испокон веков» было и освобождение от уплаты НИФЛ.

p, blockquote 2,0,0,0,0 -->

p, blockquote 3,0,0,0,0 -->

И действительно, долгое время эта льгота была безусловной. Однако внесённые с 2014 года изменения в налоговое законодательство усложнили положение дел; в результате, пенсионеры также стали ПОТЕНЦИАЛЬНЫМИ плательщиками имущественного налога.

Тем не менее, льготные основания у пенсионеров для освобождения от этого нежелательного налога имеются и сейчас, и они приведены в статье 407 (пункт 4) Налогового кодекса РФ.

p, blockquote 5,0,0,0,0 -->

И в 2019 году дело обстоит следующим образом.

p, blockquote 6,0,1,0,0 -->

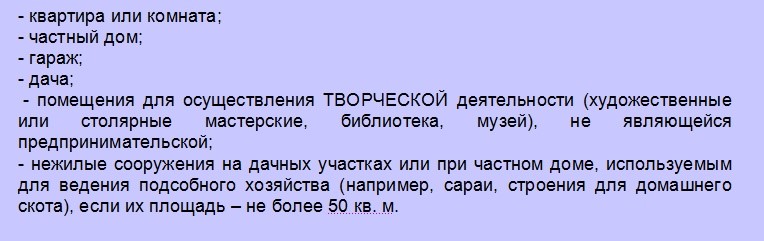

Условия, при которых пенсионер освобождается от НИФЛ

Виды объектов недвижимости, на которые распространяется льгота

Льгота в виде освобождения от НИФЛ охватывает следующие РАЗЛИЧНЫЕ ВИДЫ недвижимого имущества:

p, blockquote 7,0,0,0,0 -->

p, blockquote 8,0,0,0,0 -->

Пенсионер-собственник нескольких объектов недвижимого имущества ОДНОГО ВИДА может по своему усмотрению выбрать тот, который будет освобождён от НИФЛ (за остальные придётся платить налог, «как всем»).

p, blockquote 9,0,0,0,0 -->

Разумеется, в подобных случаях целесообразно применить льготу к наиболее дорогому объекту.

p, blockquote 10,0,0,0,0 -->

О действиях пенсионера при получении требования об уплате НИФЛ

Итак, пенсионер получил (возможно – неожиданно для себя) документ из налогового органа, согласно которому ему начислен и подлежит уплате налог на недвижимость. Что же ему делать в такой ситуации?

p, blockquote 11,0,0,0,0 -->

Для начала важно уяснить для себя суть данного документа и действий налоговиков.

p, blockquote 12,1,0,0,0 -->

Как можно сделать вывод из предыдущих разделов, существует довольно много правовых оснований для признания пенсионера налогоплательщиком за принадлежащее ему недвижимое имущество. – Возможно, требование налогового ведомства вполне законно и подлежит исполнению.

p, blockquote 13,0,0,0,0 -->

Кроме того, налоговики могут объединить в одном документе требования об уплате НИФЛ за 3 предыдущих года. – Вполне возможно, что в нём присутствует сумма налога за период, когда гражданин ещё не находился в пенсионном возрасте, не получал пенсионные выплаты и не имел права на льготу.

Если проанализировать ситуацию самостоятельно представляется затруднительным, лучше получить консультацию в налоговой инспекции.

p, blockquote 15,0,0,0,0 -->

p, blockquote 16,0,0,0,0 -->

Но допустим, что по мнению пенсионера, внимательно изучившего вопрос, он приходит к выводу, что закон даёт ему право на освобождение от НИФЛ за этот объект.

p, blockquote 17,0,0,0,0 -->

Чтобы не испытывать недоумение по поводу происходящего, следует иметь в виду, что законодательство не обязывает (хочется надеяться, что только ПОКА!) налоговые органы отслеживать процессы перехода своих налогоплательщиков в «стан» пенсионеров, отводя роль «инициативной стороны» самому «новоиспечённому» пенсионеру. Но, по крайней мере, важно, что такое оформление имеет заявительный характер – то есть, по завершении процедуры отказать в льготе не имеют права.

p, blockquote 18,0,0,1,0 -->

Конечно, налоговики стремятся идти в ногу со временем и постепенно начинают пользоваться едиными информационными базами населения или осуществлять межведомственное взаимодействие с пенсионными органами, чтобы корректировать свою работу по налогам. Так что вполне возможно, что необходимые поправки они внесут сами и не станут беспокоить «нового пенсионера» своими требованиями уплатить НИФЛ.

p, blockquote 19,0,0,0,0 -->

Но если этого не произошло, «все карты – в руки» самому адресату налогового требования. Значит, ему пришла пора нанести визит в налоговую инспекцию по месту регистрации объекта собственности и «под чутким руководством» работников ведомства написать заявление об освобождении от НИФЛ.

«Продвинутые» и хорошо разбирающиеся в информационных технологиях пенсионеры могут в качестве альтернативы воспользоваться для этого электронным сервисом на сайте ФНС РФ. Там же можно скачать для заполнения и бланк заявления.

p, blockquote 21,0,0,0,0 -->

Третий способ взаимодействия с налоговым органом – почтовое уведомление.

p, blockquote 22,0,0,0,0 -->

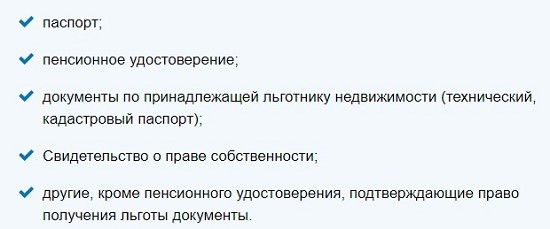

Перечень документов, необходимых для оформления освобождения от НИФЛ

Вместе с заявлением в налоговый орган надо предоставить/предъявить следующие документы:

p, blockquote 23,0,0,0,0 -->

p, blockquote 24,0,0,0,0 --> p, blockquote 25,0,0,0,1 -->

Если пенсионер имеет на праве собственности несколько объектов ОДНОГО ВИДА, тот, для которого он хочет получить льготу по НИФЛ, необходимо указать в заявлении.

Читайте также: