Налоговые доходы бюджета пенсионного фонда

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

Об исполнении бюджета Пенсионного фонда Российской Федерации за 2019 год

Принят Государственной Думой 23 сентября 2020 года

Одобрен Советом Федерации 7 октября 2020 года

1. Утвердить отчет об исполнении бюджета Пенсионного фонда Российской Федерации (далее - Фонд) за 2019 год:

1) общий объем доходов бюджета Фонда в сумме 8 780 997 005,2 тыс. рублей, из них 8 720 193 222,5 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, в том числе за счет межбюджетных трансфертов, полученных из федерального бюджета в сумме 3 308 710 623,1 тыс. рублей и бюджетов субъектов Российской Федерации в сумме 3 322 817,8 тыс. рублей;

2) общий объем расходов бюджета Фонда в сумме 8 627 131 752,7 тыс. рублей, из них 8 564 312 635,6 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии;

3) объем профицита бюджета Фонда в сумме 153 865 252,5 тыс. рублей, сложившегося исходя из профицита бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной пенсии, в сумме 155 880 586,9 тыс. рублей и дефицита бюджета Фонда в части, связанной с формированием средств для финансирования накопительной пенсии, в сумме 2 015 334,4 тыс. рублей.

2. Утвердить следующие показатели исполнения бюджета Фонда:

1) доходы бюджета Фонда по кодам классификации доходов бюджетов за 2019 год согласно приложению 1 к настоящему Федеральному закону;

2) структура расходов бюджета Фонда за 2019 год согласно приложению 2 к настоящему Федеральному закону;

3) источники внутреннего финансирования дефицита бюджета Фонда по кодам классификации источников финансирования дефицитов бюджетов за 2019 год согласно приложению 3 к настоящему Федеральному закону.

Президент Российской Федерации В.Путин

15 октября 2020 года

Приложение 1к Федеральному закону"Об исполнении бюджета Пенсионного фонда Российской Федерации за 2019 год"

Доходы бюджета Пенсионного фонда Российской Федерации по кодам классификации доходов бюджетов за 2019 год

Кассовое исполнение

Налоговые и неналоговые доходы

Страховые взносы на обязательное социальное страхование

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии

1 02 02020 06 0000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации (за расчетные периоды с 2002 года по 2009 год включительно)

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периодыс 2002 года по 2009 год включительно)

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно)

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года)

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды, истекшие до 1 января 2013 года)

Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда Российской Федерации на выплату доплаты к пенсии

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 1 - 18 части 1 статьи 30 Федерального законаот 28 декабря 2013 года № 400-ФЗ "О страховых пенсиях", зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального законаот 28 декабря 2013 года № 400-ФЗ "О страховых пенсиях", зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 - 18 части 1 статьи 30 Федерального законаот 28 декабря 2013 года № 400-ФЗ "О страховых пенсиях", зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации

Страховые взносы, уплачиваемые лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии

Налоги на совокупный доход

Налог, взимаемый в связи с применением упрощенной системы налогообложения

Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам

Недоимка, пени и штрафы по страховым взносам

Недоимка, пени и штрафы по взносам в Пенсионный фонд Российской Федерации

Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации (по расчетным периодам, истекшим до 1 января 2010 года)

Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии(по расчетным периодам, истекшим до 1 января 2010 года)

Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии (по расчетным периодам, истекшим до 1 января 2010 года)

Доходы от использования имущества, находящегося в государственной и муниципальной собственности

Доходы от размещения средств бюджетов

Доходы от размещения средств Пенсионного фонда Российской Федерации, сформированных за счет сумм страховых взносов на накопительную пенсию

Доходы от инвестирования средств пенсионных накоплений, перечисленные управляющими компаниями в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации

Доходы от временного размещения Пенсионным фондом Российской Федерации средств, сформированных за счет сумм страховых взносов на накопительную пенсию, а также доходы от реализации (погашения) активов, приобретенных за счет средств пенсионных накоплений

Доходы от временного размещения Пенсионным фондом Российской Федерации средств, сформированных за счет сумм дополнительных страховых взносов на накопительную пенсию и взносов работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию

Доходы Пенсионного фонда Российской Федерации от инвестирования средств резерва по обязательному пенсионному страхованию

Доходы от инвестирования средств резерва Пенсионного фонда Российской Федерации по обязательному пенсионному страхованию

Доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственногои муниципального имущества(за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)

Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов государственной власти, органов местного самоуправления, государственных внебюджетных фондов и созданных ими учреждений (за исключением имущества бюджетных и автономных учреждений)

Доходы от сдачи в аренду имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации

Прочие доходы от использования имущества и прав, находящихся в государственной и муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)

Прочие поступления от использования имущества, находящегося в государственной и муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)

Прочие поступления от использования имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации

Доходы от оказания платных услуг и компенсации затрат государства

Доходы от компенсации затрат государства

Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией имущества

Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества, закрепленного на праве оперативного управления за Пенсионным фондом Российской Федерации

Прочие доходы от компенсации затрат государства

Прочие доходы от компенсации затрат бюджета Пенсионного фонда Российской Федерации

Доходы от продажи материальных и нематериальных активов

Доходы от реализации имущества, находящегося в государственной и муниципальной собственности(за исключением движимого имущества бюджетных и автономных учреждений,а также имущества государственныхи муниципальных унитарных предприятий, в том числе казенных)

Доходы от реализации имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации (в части реализации основных средств по указанному имуществу)

Доходы от реализации имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации (в части реализации материальных запасов по указанному имуществу)

Средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход государства (в части реализации основных средств по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации основных средств по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации основных средств по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации основных средств по указанному имуществу)

Средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

Штрафы, санкции, возмещение ущерба

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджетов государственных внебюджетных фондов)

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)

Денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьями

48 - 51 Федерального закона от 24 июля 2009 года № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу

Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении

Собственные обязательства перед гражданами Российской Федерации Пенсионный фонд России (ПФР) исполняет посредством денег, которые имеются в бюджете данной государственной структуры. По этой причине процессы, связанные с формированием и расходованием бюджета ПФР, считаются самыми значимыми процедурами в его деятельности.

Как формируется бюджет Пенсионного фонда

Бесплатно по России

Бюджет фонда согласуется в высших законодательных органах государственной власти.

Алгоритм следующий:

- Направление подготовленного проекта в Государственную Думу Федерального Собрания России.

- Рассмотрение проекта Госдумой Российской Федерации.

- Издание законопроекта «О бюджете Пенсионного фонда РФ на …» (в случае принятия проекта). Изданный закон включает в себя основные статьи и дополнения.

- Утверждение законопроекта Советом Федерации (Верхняя парламентская палата РФ). Лишь после этого закон начинает действовать.

Тексты всех одобренных законопроектов размещены в публичном доступе. Найти их можно как на веб-портале фонда, так и на интернет-сайте Госдумы. Любой человек может прочитать их.

Если после формирования бюджета его нужно изменить (подобное происходит достаточно часто, к примеру, во время финансового кризиса), в Государственную Думу отправляется проект спланированных корректив. После этого производится внесение корректив в изданный законопроект (по вышеописанному алгоритму).

Что говорит закон о бюджете ПФР РФ

Основной закон, регламентирующий порядок формирования ПФР в 2019 году – ФЗ номер 363 от 5 декабря 2017 г. «О бюджете ПФР на 2019 г.». В него входит 8 статей:

- Ключевые характеристики бюджета ПФР на 2019 г. и на плановый период 2020-2021 гг.

- Основные администраторы доходов бюджета ПФР и основные администраторы источников финансирования дефицита бюджета ПФР.

- Внутренние финансовые источники для бюджета фонда.

- Бюджетные ассигнования бюджета фонда на 2019 г. и на плановый период 2020-2021 гг.

- Межбюджетные трансферты в ПФР.

- Особенности применения бюджетных ассигнований по обеспечению работы ПФР.

- Особенности применения бюджетных ассигнований бюджета ПФР в области социальной политики.

- Особенности реализации бюджетных средств фонда в 2019 г.

Доходы

Формирование бюджета фонда осуществляется благодаря:

- взносам по страхованию;

- деньгам из государственной казны;

- пеням и другим денежным санкциям;

- прибыли от распределения (вложения) временно свободных финансов обязательного пенсионного страхования (ОПС);

- добровольным взносам физлиц и фирм, которые уплачивают их не в качестве страхователей либо застрахованных граждан;

- деньгам из резервного фонда;

- денежным суммам, сформированным из накоплений застрахованных граждан, которым полагается срочная пенсия;

- другим источникам, которые не запрещены законами РФ.

Страховые взносы по ОПС

Фирмы-наниматели – основные участники ОПС РФ. Взносы на ОПС, уплачиваемые ими в фонд с зарплат и других вознаграждений сотрудников, формируют пенсионное обеспечение граждан и позволяют выплачивать пенсии тем, кто уже достиг пожилого возраста.

ПФР считается администратором взносов на ОПС и ОМС. Плательщиками взносов по страхованию считаются:

- граждане, которые производят выплаты и предоставляют другие вознаграждения физлицам;

- компании;

- ИП;

- физлица, которые не являются ИП;

- самозанятые граждане (работники адвокатур, нотариальных контор, которые занимаются частной практикой, а также арбитражные управляющие).

Трансферты из федерального бюджета

Трансферт – это перевод средств из одного бюджета в другой. Трансферты в ПФР из государственной казны предназначены для:

- возмещения затрат, связанных с исполнением задач общенационального значения, когда своих средств ПФР не хватает;

- устранения горизонтальных диспропорций между бюджетами. Трансферты способствуют разрешению определенных социальных проблем, возникающих при финансовых спадах в субъектах РФ;

- усиления налогового потенциала субъектов РФ.

Можно выделить 3 типа межбюджетных трансфертов:

- Бюджетный кредит. Особенный тип материального обеспечения затрат бюджета, при котором деньги предоставляются ПФР на возмездной основе.

- Дотация. Государственные деньги, выделяемые безвозмездно и безвозвратно. Предоставление дотации осуществляется лишь в том случае, если средств бюджета ПФР не хватает для выполнения функций данной государственной структуры.

- Субвенция. Государственные деньги, предоставляемые ПФР на выполнение каких-то конкретных задач. Обычно субвенции предоставляются при внедрении определенных государственных программ.

- Субсидия. Деньги, предоставляемые бюджету ПФР на условиях долевого финансирования целевых расходов.

Дотации, субвенции и субсидии характеризуются безвозмездностью и безвозвратностью. Отличие субсидий и субвенций от дотаций заключается в их целевой направленности. Субвенции и субсидии разграничены по объемам финансирования.

Расходы

Бюджетные средства фонда позволяют данной государственной структуре:

- выплачивать страховое пенсионное обеспечение;

- осуществлять социальные выплаты. Здесь имеются в виду доплаты льготникам, выплаты по уходу за лицами с инвалидностью и неработоспособными россиянами, компенсационные выплаты гражданам, проживающим в северных регионах, вложения в разные региональные программы;

- выполнять другие функции и операции, которые связаны с перемещением пенсионных начислений (со счетов ПФР на балансы негосударственных фондов, УК);

- выплачивать государственное пенсионное обеспечение (выплаты определенным группам россиян за выслугу лет – госслужащие, военнослужащие, космонавты, летчики-испытатели). Также сюда относятся компенсационные выплаты гражданам, которые пострадали при выполнении воинского долга;

- расходовать деньги по программе маткапитала.

Бюджет 2019 года

Глава РФ Владимир Путин 28.11.2018 утвердил законопроект о бюджете фонда на 2019 г. Доходы фонда в 2019 г. будут равны 8.612 триллионам рублей, расходы – 8.635 триллионам рублей, что превышает показатели 2018 г. на 358.2 миллиарда рублей по доходам и на 115.9 миллиарда рублей по расходам. Соответственно с законопроектом, тариф взносов по страхованию в 2019 г. будет равен 22 процентам в пределах облагаемой взносами базы и 10 процентам сверх нее.

Дефицит бюджетных средств фонда будет равен 23 миллиардам рублей. Как было отмечено в заключении профильного комитета по социальной политике, выпадающие доходы будут компенсированы благодаря межбюджетным трансфертам, поступающим из государственной казны. В 2019 г. объем подобных межбюджетных трансфертов составит 54.6 миллиардов рублей.

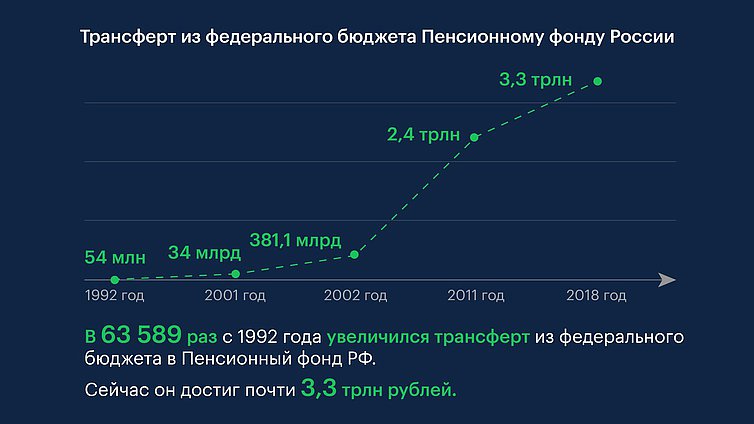

Для материального обеспечения выплаты пенсий, пособий и иных социальных выплат запланировано провести межбюджетных трансфертов из казны на 3.3 триллиона рублей.

К сожалению, дефицит бюджетных средств – гораздо более частая ситуация, нежели профицит. Так дело обстоит не только в России, но и в большей части других стран. Обычно профицит достигается при экономической ситуации, которая близка к идеальной, что, разумеется, происходит нечасто.

В бюджеты государственных внебюджетных фондов подлежат зачислению следующие доходы:

в бюджет Пенсионного фонда Российской Федерации:

- налоговые доходы:

§ доходы от уплаты минимального налога, взимаемого в связи с применением упрощенной системы налогообложения, налога, взимаемого в связи с применением упрощенной системы налогообложения, и налога, взимаемого в виде стоимости патента в связи с применением упрощенной системы налогообложения, единого налога на вмененный доход для отдельных видов деятельности, единого сельскохозяйственного налога, погашения задолженности по единому социальному налогу и соответствующих пеней и штрафов по ним, которые имели место до 01.01.2011г.;

2. неналоговые доходы:

· страховые взносы на обязательное пенсионное страхование;

· дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации;

· недоимки, пени и штрафы по взносам в Пенсионный фонд Российской Федерации;

· доходы от размещения средств Пенсионного фонда Российской Федерации;

· штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

3. безвозмездные поступления:

· межбюджетные трансферты из федерального бюджета, передаваемые Пенсионному фонду Российской Федерации;

· безвозмездные поступления от негосударственных пенсионных фондов;

4. прочие поступления.

в бюджет Фонда социального страхования Российской Федерации:

- налоговые доходы;

· доходы от уплаты минимального налога, взимаемого в связи с применением упрощенной системы налогообложения, налога, взимаемого в связи с применением упрощенной системы налогообложения, и налога, взимаемого в виде стоимости патента в связи с применением упрощенной системы налогообложения, единого налога на вмененный доход для отдельных видов деятельности, единого сельскохозяйственного налога, погашения задолженности по единому социальному налогу и соответствующих пеней и штрафов по ним, которые имели место до 01.01.2011г.;

2. неналоговые доходы:

· страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

· страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

· недоимки, пени и штрафы по взносам в Фонд социального страхования Российской Федерации;

· доходы от размещения временно свободных средств Фонда социального страхования Российской Федерации;

· штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

3. безвозмездные поступления:

· межбюджетные трансферты из федерального бюджета, передаваемые Фонду социального страхования Российской Федерации;

4. прочие поступления.

в бюджет Федерального фонда обязательного медицинского страхования:

1. налоговые доходы;

· доходы от уплаты минимального налога, взимаемого в связи с применением упрощенной системы налогообложения, налога, взимаемого в связи с применением упрощенной системы налогообложения, и налога, взимаемого в виде стоимости патента в связи с применением упрощенной системы налогообложения, единого налога на вмененный доход для отдельных видов деятельности, единого сельскохозяйственного налога, погашения задолженности по единому социальному налогу и соответствующих пеней и штрафов по ним, кторые имели место до 01.01.2011г.;

2. неналоговые доходы:

· страховые взносы на обязательное медицинское ;

· недоимки, пени и штрафы по взносам в фонды обязательного медицинского страхования;

· доходы от размещения временно свободных средств Федерального фонда обязательного медицинского страхования;

· штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

3. безвозмездные поступления:

· межбюджетные трансферты из федерального бюджета, передаваемые Федеральному фонду обязательного медицинского страхования;

4. прочие поступления.

в бюджеты территориальных фондов обязательногомедицинского страхования:

1. неналоговые доходы:

· доходы от размещения временно свободных средств территориальных фондов обязательного медицинского страхования;

· штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

2. безвозмездные поступления:

· субвенции из бюджета Федерального фонда обязательного медицинского страхования;

· межбюджетные трансферты (за исключением субвенций) из бюджета Федерального фонда обязательного медицинского страхования;

· межбюджетные трансферты из бюджетов субъектов Российской Федерации, передаваемые территориальным фондам обязательного медицинского страхования, в том числе на дополнительное финансовое обеспечение реализации территориальной программы обязательного медицинского страхования в пределах базовой программы обязательного медицинского страхования и на финансовое обеспечение дополнительных видов и условий оказания медицинской помощи, не установленных базовой программой обязательного медицинского страхования;

3. прочие поступления, предусмотренные законодательством Российской Федерации и законодательством субъектов Российской Федерации.

Пенсионный фонд России (ПФР) – значимый социальный институт страны, который выплачивает страховые, накопительные и другие виды пенсий, а также выдает сертификаты на материнский капитал, реализует соцвыплаты ветеранам и инвалидам, оказывает адресную помощь пенсионерам и софинансирует соцпрограммы субъектов РФ и так далее.

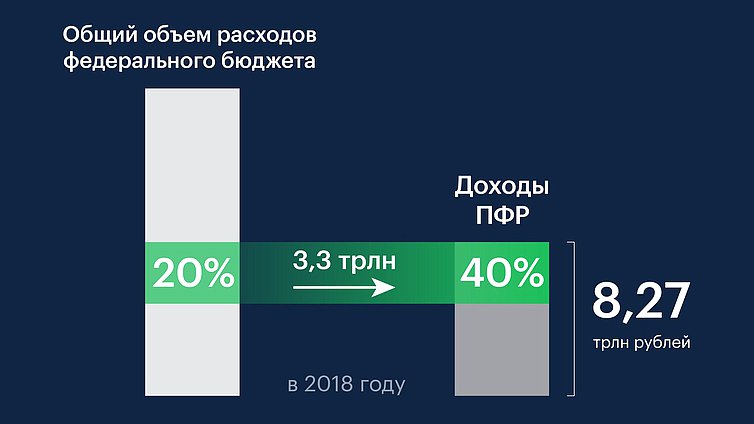

Все эти направления требуют значительных финансовых ресурсов. Страховых платежей работающего населения и продажи собственных активов фонда для реализации задач ПФР не хватает. В итоге одним из основных источников доходов является трансферт из федбюджета.

В 2018 году доходы фонда составляют 8,27 трлн рублей. 40% из них — 3,28 трлн — это трансферт из федерального бюджета.

По словам Председателя Правления ПФР Антона Дроздова, большая часть из этих денег идет на выплаты пенсий, в первую очередь – страховых. «При общих расходах на пенсионное обеспечение 7,2 трлн рублей из федерального бюджета на это выделяется 2,4 трлн рублей», — сообщил он.

Трансферт из федерального бюджета Пенсионному фонду России начался в 1992 году. Увеличение размера средств, направляемых из федбюджета в ПФР для социальных выплат, пенсий, адресной помощи пенсионерам, значительно ускорилось еще с 2001 года. Как прогнозируют эксперты, такая тенденция сохранится.

Несмотря на это, в 2018 году общий дефицит бюджета Пенсионного фонда составляет 265,5 млрд рублей.

При сохранении демографических тенденций социальные взносы все в меньшем объеме будут обеспечивать выплату пенсий.

«Если не принять никаких мер по совершенствованию пенсионной системы, трансферт на выплату пенсий неизбежно будет увеличиваться, то есть будет увеличиваться дефицит бюджета Пенсионного фонда. При этом пенсии будут расти гораздо более низкими темпами (не выше инфляции), и их покупательная способность будет постоянно снижаться», — уверен Председатель Правления ПФР.

В период 2024–2026 годов поддержание пенсий на текущем уровне с возможностью ее пересчета только в пределах инфляции потребует увеличения трансферта из федерального бюджета Пенсионному фонду Российской Федерации не менее чем до 5 трлн рублей, считают эксперты.

Как пояснила Первый заместитель Председателя Комитета по бюджету и налогам Ирина Гусева

Гусева

Ирина Михайловна Депутат Государственной Думы избран по избирательному округу 0084 (Волжский – Волгоградская область) , целью совершенствования пенсионной системы является в том числе и то, чтобы бюджет Пенсионного фонда РФ стал самодостаточным и не требовал таких вливаний из федерального бюджета.

Напомним, что парламентско-общественные слушания по совершенствованию пенсионной системы состоятся в Государственной Думе 21 августа. Предложение о проведении этих слушаний поддержали руководители всех фракций ГД. «Более половины участников обсуждения будут представлены членами общественных организаций, экспертами, членами деловых сообществ, представителями субъектов Российской Федерации», — отмечал Председатель ГД Вячеслав Володин

Ранее в ходе парламентских слушаний в ГД обсуждались правовые и социальные аспекты устойчивого развития сельских территорий, вопросы реновации, эксперимент по введению курортного сбора и защита прав участников долевого строительства, а также вопросы цифровой экономики и основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов, господдержки малого и среднего предпринимательства, законодательного обеспечения перехода к новым формам финансирования жилищного строительства и другие темы.

Статья 146. Доходы бюджетов государственных внебюджетных фондов

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

1. В бюджеты государственных внебюджетных фондов подлежат зачислению следующие доходы:

1) в бюджет Пенсионного фонда Российской Федерации:

абзац утратил силу с 1 января 2011 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

налоговые доходы, предусмотренные пунктом 12 статьи 241 настоящего Кодекса;

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)

страховые взносы на обязательное пенсионное страхование;

дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации;

(абзац введен Федеральным законом от 24.07.2009 N 213-ФЗ)

взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации;

(в ред. Федеральных законов от 24.07.2009 N 213-ФЗ, от 07.05.2013 N 104-ФЗ)

недоимки, пени и штрафы по взносам в Пенсионный фонд Российской Федерации;

доходы от размещения средств Пенсионного фонда Российской Федерации;

конфискованные денежные средства, полученные в результате совершения коррупционных правонарушений, а также денежные средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений;

(абзац введен Федеральным законом от 03.10.2018 N 351-ФЗ)

штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

межбюджетные трансферты из федерального бюджета, передаваемые Пенсионному фонду Российской Федерации;

безвозмездные поступления от негосударственных пенсионных фондов;

взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций;

(абзац введен Федеральным законом от 10.05.2010 N 85-ФЗ)

абзац утратил силу. - Федеральный закон от 07.05.2013 N 104-ФЗ;

2) в бюджет Фонда социального страхования Российской Федерации:

абзац утратил силу с 1 января 2011 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

абзац утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

абзацы четвертый - девятый утратили силу с 1 января 2011 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

налоговые доходы, предусмотренные пунктом 12 статьи 241 настоящего Кодекса;

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)

страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

(абзац введен Федеральным законом от 24.07.2009 N 213-ФЗ)

страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

недоимки, пени и штрафы по взносам в Фонд социального страхования Российской Федерации;

доходы от размещения временно свободных средств Фонда социального страхования Российской Федерации;

штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

межбюджетные трансферты из федерального бюджета, передаваемые Фонду социального страхования Российской Федерации;

3) в бюджет Федерального фонда обязательного медицинского страхования:

абзац утратил силу с 1 января 2011 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

абзац утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

абзацы четвертый - девятый утратили силу с 1 января 2011 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

налоговые доходы, предусмотренные пунктом 12 статьи 241 настоящего Кодекса;

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)

доходы от уплаты налога на профессиональный доход - по нормативу 37 процентов;

(абзац введен Федеральным законом от 27.11.2018 N 423-ФЗ)

страховые взносы на обязательное медицинское страхование;

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

недоимки, пени и штрафы по взносам в фонды обязательного медицинского страхования, если иное не установлено законодательством Российской Федерации;

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

доходы от размещения временно свободных средств Федерального фонда обязательного медицинского страхования;

штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

межбюджетные трансферты из федерального бюджета, передаваемые Федеральному фонду обязательного медицинского страхования;

4) в бюджеты территориальных фондов обязательного медицинского страхования:

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

абзац утратил силу с 1 января 2011 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

абзац утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

абзацы четвертый - девятый утратили силу с 1 января 2011 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

абзац утратил силу с 1 января 2012 года. - Федеральный закон от 06.10.2011 N 270-ФЗ;

абзац утратил силу. - Федеральный закон от 07.05.2013 N 104-ФЗ;

доходы от размещения временно свободных средств территориальных фондов обязательного медицинского страхования;

штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

абзац утратил силу. - Федеральный закон от 07.05.2013 N 104-ФЗ;

субвенции из бюджета Федерального фонда обязательного медицинского страхования;

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)

межбюджетные трансферты (за исключением субвенций) из бюджета Федерального фонда обязательного медицинского страхования;

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)

межбюджетные трансферты из бюджетов субъектов Российской Федерации, передаваемые территориальным фондам обязательного медицинского страхования, в том числе на дополнительное финансовое обеспечение реализации территориальной программы обязательного медицинского страхования в пределах базовой программы обязательного медицинского страхования и на финансовое обеспечение дополнительных видов и условий оказания медицинской помощи, не установленных базовой программой обязательного медицинского страхования;

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

прочие поступления, предусмотренные законодательством Российской Федерации и законодательством субъектов Российской Федерации.

Читайте также: