Пенсионный фонд требует налог

Законодательно каждый гражданин РФ по истечении трудовых лет будет получать пенсию. Но есть ряд причин, согласно которым человек захочет отказаться от пенсионных отчислений. В настоящей статье рассмотрен вопрос, можно ли законно отказаться от ежемесячной платы в Пенсионный фонд и как это сделать.

Что такое пенсионные отчисления

Бесплатно по России

Гражданин может претендовать на регулярные пенсионные выплаты от государства, когда закончится его трудовой стаж. Это возможно в том случае, если он был трудоустроен официально, а его работодатель исправно переводил средства в Пенсионный фонд. Размер пенсии по выслуге лет определяется несколькими факторами.

Среди них:

- страховой стаж;

- заработная плата;

- страховые отчисления в ПФ с места работы;

- индивидуальные накопления.

Какую часть зарплаты ежемесячно перечисляем в ПФР

В РФ существует лимит годовой заработной платы (1 021 000 рублей), которую может получать сотрудник. В пределах этих границ ставка для пенсионных отчислений будет до 22 %. Если же гражданин получает зарплаты выше предельной нормы, установленной законодательством, то с разницы страховое отчисление составит 10 %.

Для некоторых групп населения государством предусмотрен меньший процент страховых отчислений, среди них сотрудники таких организаций:

- Инновационный центр «Сколково» – 14 %;

- компании с упрощенной системой налогообложения, работающих в научной сфере для госучреждений – 13 %;

- компании УСН, чья деятельность связана с ОЭЗ – 13 %;

- организации, разрабатывающие информационные технологии – 8 %;

- компании ОЭЗ в Крыму – 6%.

Можно ли отказаться от пенсионных взносов и как это сделать

Вступившая в силу правовая реформа позволяет россиянам формировать свою пенсию двумя способами:

- работодатель за свой счет выплачивает страховые взносы сотрудника;

- гражданин самостоятельно выплачивает накопительную часть.

Первый вариант предусматривает прямую зависимость между зарплатой человека без учета налогообложения. Все выплаты осуществляются за счет предприятия. Во втором варианте гражданин может повлиять на размер будущей пенсии.

Каждый гражданин правомерен знать, что 6 % отчислений идет на содержание государственных фондов, а оставшиеся 16 % участвуют в формировании пенсии в индивидуальном порядке. 10 % состоит из фиксированной страховой части, а 6 % – из накопительной.

Государство не наделяет гражданина РФ правом отказаться от пенсионных отчислений, но он может переложить эту обязанность только на работодателя.

Основные причины для отказа

Все зарегистрированные предприниматели обязаны производить страховые отчисления в Пенсионный фонд РФ для каждого нанятого работника. Но существует накопительная часть, которую формирует сам работник. В зависимости от ситуации, сотрудник может претендовать на отказ от этой части.

Это происходит в большинстве случаев по той причине, что граждане не уверены в надежности работы ПФ.

Это объясняют следующие причины:

- Низкий уровень жизни пенсионеров в стране.

- Неоднозначная связь между страховыми отчислениями и реальными пенсионными выплатами после завершения трудового стажа.

- Если государство на протяжении жизни отдельного гражданина получало за него страховые взносы, то в случае его смерти до выхода на пенсию деньги остаются в казне, а не передаются наследникам.

- Граждане не имеют права снять средства с собственного накопительного фонда до наступления пенсионного возраста даже по уважительной причине.

- С момента основания Пенсионного фонда не зарегистрировано ни одного раза его официального аудита. Это дает основание гражданам сомневаться в его «прозрачности».

- Согласно статистическим данным, большая часть средств в ПФ ежемесячно уходит на выплату для 20 % населения. Это говорит о существенной разнице в размере пенсии для разных слоев населения.

- В регламент начисления страховых выплат постоянно вносятся изменения.

Как не платить

Как было рассмотрено выше, человек не может отказаться от страховых взносов. При этом он может претендовать на выплаты в ПФ за счет работодателя. Для этого ему нужно подать документы на отказ от накопительной части. В этом случае дополнительные инвестиции уже не смогут повлиять на размер будущей пенсии.

Процедура отказа

Гражданин, который выбрал для себя систему страховых отчислений за счет накопительной, должен написать соответствующее заявление своему работодателю и в Пенсионный фонд. В течение 12 месяцев он имеет право отозвать свое заявление.

Никаких дополнительных действий для реализации своего решения работнику осуществлять не нужно. После рассмотрения его заявления накопление пенсионных сбережений завершится автоматически.

Для тех, кто решил отказаться от накопительной системы, актуален вопрос, что станет с теми сбережениями, которые уже были сформированы до настоящего момента. Пенсионный фонд гарантирует, что все накопления будут выплачены в период назначения пенсии.

Размер будущей пенсии определяется несколькими частями, в числе которых накопительная. Гражданин РФ правомерен отказаться от накопительной составляющей в пользу фиксированной страховой. В результате накопительная часть перестанет формироваться.

Отказавшись от накопительной пенсии, вернуться к ней по истечении одного года будет уже невозможно. Поэтому заявителю необходимо тщательно обдумать свое решение перед подачей документов. Одно из преимуществ накопительной системы – это, в случае смерти гражданина, возможность передачи невыплаченного страхового пособия родственникам усопшего.

Каждый гражданин вправе получить консультацию от сотрудника ПФ по любым вопросам, касающихся страховых взносов.

Для начала процедуры сотруднику необходимо обратиться к своему работодателю с соответствующим заявлением. Перед подачей заявления на отказ от накопительной пенсии, стоит ознакомиться с основными этапами процедуры. Это позволит быстро решить вопрос в сторону заявителя.

Далее человеку предстоит пойти в ближайшее отделение ПФ. Заявление будет формироваться из следующих аспектов:

- название Пенсионного фонда;

- ФИО гражданина или доверенного лица;

- цель заявления (отказ от накопительных отчислений в пользу фиксированных страховых);

- дата, подпись.

После изучения деталей дела, работодатель заявителя продолжит выплачивать 22 % за сотрудника в ПФ. Полученные средства будут распределяться следующим образом:

- 16 % на формирование страховой пенсии;

- 6 % на содержание государственных фондов и текущие фиксированные выплаты.

Справка. В РФ официально существуют частные негосударственные пенсионные фонды. Любой россиянин по своему усмотрению может обратиться в такую организацию для формирования накопительной пенсии. Размер и периодичность взносов, а также право распоряжаться накопительным капиталом строго прописано в договоре между сторонами.

В настоящей статье изучены такие вопросы: как начисляется пенсия в РФ, почему человек может захотеть отказаться от страховых отчислений и как это сделать.

Россиянин вправе отказаться от накопительной системы в пользу фиксированной страховой пенсии. В результате размер пенсии будет зависеть от фактической зарплаты. При этом все отчисления будет осуществлять предприятие за свой счет. Это единственный законный способ избежать страховых отчислений.

Полезное видео

В видео еще больше информации по теме:

Краткое содержание:

Проживающие в разных регионах страны пенсионеры в последнее время жалуются на новое требование, применяемое к ним Налоговой службой. На первый взгляд, ничего плохого, чистая формальность. Но, как известно, российская Налоговая ничего не делает просто так.

Что за новое требование?

Сотрудники ФНС по телефону, посредством почты или личного визита приглашают пожилых получателей пенсии посетить отделение Налоговой для соблюдения некоторых формальностей. При себе просят иметь паспорт, а также документ, подтверждающий размеры начисляемой пенсии.

И на этом этапе у многих возникают небезосновательные сомнения в причинах вызова в ФНС: справку о размерах начисляемой пенсии, в случае необходимости, налоговикам по перовому же требованию мог бы предоставить Пенсионный фонд. Зачем вызывать пенсионера?

Когда гражданин приходит в отделение, его просят заполнить бланк, сообщив, что это необходимо для подтверждения размеров получаемой пенсии.

Зачем пенсионеров вызывают на самом деле?

На самом деле нас интересует одна из строк этого бланка, которая незаметно расположилась в нем, среди формальных вопросов. В этой строке пенсионер должен указать, имеются ли у него дополнительные доходы. И многие заполняют ее, даже не задумываясь о возможных последствиях.

Если пенсионер ответит «Да», то у налоговой службы фактически окажется на руках его чистосердечное признание в уклонении от уплаты налогов, и этот визит в ФНС окажется лишь первым из множества. Об уголовной ответственности в таких случаях речи идти не может, но бюджет неосмотрительного пенсионера пострадает.

В соответствии с частью 1 статьи 122 Налогового кодекса РФ (ссылка), за неуплату налогов предусмотрено дополнительное наказание в виде штрафа – 20% от неуплаченной суммы.

Если пенсионер ответит «Нет», Налоговая может изучить историю операций с банковской картой пенсионера. Если обнаружатся незадекларированные доходы, не являющиеся пенсионными выплатами, то у службы будет подписанный пенсионером документ, в котором тот заявлял, что дополнительных доходов у него нет. Это может означать, что он умышленно скрывал доходы, и наказание будет значительно более суровым, чем в первом случае.

Что следует знать и делать?

Во-первых, следует помнить, что на перечисления от близких родственников Налоговая служба внимания не обращает. Если же у родственника другая фамилия и перечисления вызовут вопросы, всегда можно заявить о нехватке денег и получении от него помощи. Бояться таких переводов не следует.

Например, если пенсионер сдает квартиру в другом городе и не может каждый месяц приезжать за наличными, поэтому беспокоится, что на него обратит внимание Налоговая служба, он может попросить кого-то из близких родственников, проживающих неподалеку от сдаваемой квартиры, получать оплату, и перечислять эту сумму со своей карты на карту сдающего квартиру пенсионера.

Если по какой-то причине нет возможности обратиться к родственникам, рекомендуется указывать в комментарии к платежу, его назначение – «Возврат долга».

Конечно, если пользоваться этим приемом ежемесячно на протяжении долгого времени, у Налоговой могут в итоге возникнут вопросы. Но если, например, родственник, получающий за пенсионера наличные деньги, на пару месяцев уехал в командировку, в этот период вполне возможно получать деньги таким образом от жильцов напрямую.

Как видите, охота на доходы пожилых людей продолжается. Возможно, так происходит потому, что они являются более легкой добычей. А может быть, налоговая просто надеется однажды найти пенсионера, с таким же запасом денег, как у полковника силовых ведомств.

Готов дать налоговикам наводку: такой пенсионер есть, и сейчас он в Москве. Михаил Сергеевич Горбачев. Поторопитесь, господа, он уже немолод.

Обязательные страховые выплаты они же пенсионные налоги и взносы оплачиваются работодателем на каждого своего сотрудника в три внебюджетных фонда: пенсионный, медицинский и социального страхования. Значение подобных выплат заключается в том, что работодатели, включая индивидуальных предпринимателей, таким образом, формируют резерв средств, которые выплачиваются работникам при наступлении страховых случаев, например, больничного или декретного отпуска, а также при выходе на пенсию.

Пенсионные налоги и взносы - виды

Любой работодатель, как бюджетная организация, так и индивидуальный предприниматель, обязан уплачивать четыре вида страховых взносов:

- пенсионный налог или взнос в Пенсионный Фонд России;

- медицинский взнос, который выплачивается в Фонд обязательного мед.страхования;

- обязательный страховой взнос на работников в Фонд обязательного соцстрахования на случай больничных листов и осуществления выплат, связанных с беременностью и рождением детей;

- обязательные взносы в Фонд социального страхования для осуществления выплат, связанных с несчастными случаями и профессиональными заболеваниями.

Налог в пенсионный фонд включает в себя два вида выплат. Одни формируют страховую часть пенсии, вторые – накопительную.

Категории плательщиков обязательных страховых взносов

По закону, обязанность производить выплаты обязательного характера, возлагаются на следующие категории организаций;

- любые организации, начисляющие заработные платы и осуществляющие выплаты наемным работникам – частным гражданам;

- индивидуальные предприниматели, выплачивающие зарплату сотрудникам и наемным рабочим;

- физические лица, не зарегистрированные в качестве предпринимателей, но осуществляющие выплаты зарплаты частным гражданам;

- предприниматели, работающие «на себя», т.е. занимающиеся частной практикой.

На практике случаются ситуации, когда один и тот же субъект экономической деятельности, обязан платить страховые взносы одновременно по нескольким основаниям. Например, налог ИП в пенсионный фонд 2017, если предприниматель трудится «на себя», при этом имеет помощника – штатного сотрудника, то производить оплату он должен и за себя, и за сотрудника.

С чего необходимо платить налог?

Категории выплат, на которые начисляются налоги и страховые взносы – это, прежде всего, оплата труда – зарплаты штатным сотрудникам, выплаты в рамках трудовых договоров и наемным рабочим в рамках подрядных отношений. Если речь идет о штатных сотрудниках, то премии за любой период, отпускные выплаты и компенсации за неиспользованные отпуска – то на все эти виды выплат начисляется налог.

Если речь идет о внештатных сотрудниках, работающих по сделке, временному трудовому договору или в рамках гражданско- правовых трудовых отношений, то все виды выплаченных им вознаграждений за трудовую деятельность также облагаются налогом.

Таким образом, подоходный пенсионный налог взимается со всех выплат в пользу работника – физического лица. Исключения составляют работники, имеющие статус индивидуального предпринимателя. Иными словами, взносы не взимаются, если бюджетное учреждение или предприниматель привлекает к сотрудничеству для выполнения определенного вида работ другого предпринимателя, и оплачивает его услуги.

Кроме того, не происходит начисления на выплаты, которые затрагивают вопросы аренды имущества работника, например, его личного автомобиля.

Взносы в фонды социального страхования обходят стороной сотрудников, работающих в рамках договоров гражданско-правового характера и подряда. Что касается взносов, связанных со страхованием несчастных случаев на производстве, то их оплачивать обязаны организации только в том случае, если о выплатах на случай производственной травмы или ущерба здоровью в ходе выполнения работ, упоминается в самом договоре.

Кроме того, присутствует и единый перечень выплат, в отношении которых действует освобождение от внесения взносов в фонды медицинского и социального страхования, а также не взимается пенсионный взнос. Их перечень приведен в 9 статье 212 федерального закона.

В нынешнее время, ситуация, когда налоговый орган требует от пенсионера уплатить налог на имущество физических лиц (далее по тексту – НИФЛ), иначе называемый имущественным налогом, или, налогом на недвижимость, является вполне жизненной, реальной и ничуть не фантастичной. И сейчас такие случаи не единичны, а причины их различны.

p, blockquote 1,0,0,0,0 -->

Да, пенсионерам в России как гражданам с обычно оставляющим желать лучшего материальным положением, «по закону» предоставлен ряд льгот, среди которых чуть ли не «испокон веков» было и освобождение от уплаты НИФЛ.

p, blockquote 2,0,0,0,0 -->

p, blockquote 3,0,0,0,0 -->

И действительно, долгое время эта льгота была безусловной. Однако внесённые с 2014 года изменения в налоговое законодательство усложнили положение дел; в результате, пенсионеры также стали ПОТЕНЦИАЛЬНЫМИ плательщиками имущественного налога.

Тем не менее, льготные основания у пенсионеров для освобождения от этого нежелательного налога имеются и сейчас, и они приведены в статье 407 (пункт 4) Налогового кодекса РФ.

p, blockquote 5,0,0,0,0 -->

И в 2019 году дело обстоит следующим образом.

p, blockquote 6,0,1,0,0 -->

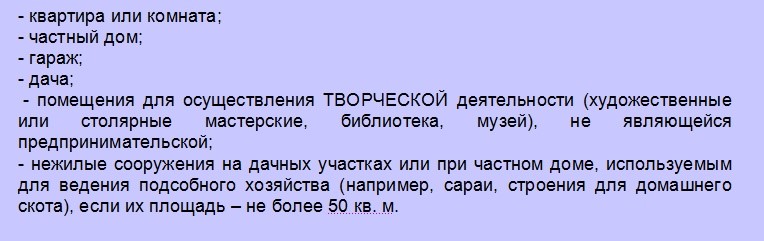

Условия, при которых пенсионер освобождается от НИФЛ

Виды объектов недвижимости, на которые распространяется льгота

Льгота в виде освобождения от НИФЛ охватывает следующие РАЗЛИЧНЫЕ ВИДЫ недвижимого имущества:

p, blockquote 7,0,0,0,0 -->

p, blockquote 8,0,0,0,0 -->

Пенсионер-собственник нескольких объектов недвижимого имущества ОДНОГО ВИДА может по своему усмотрению выбрать тот, который будет освобождён от НИФЛ (за остальные придётся платить налог, «как всем»).

p, blockquote 9,0,0,0,0 -->

Разумеется, в подобных случаях целесообразно применить льготу к наиболее дорогому объекту.

p, blockquote 10,0,0,0,0 -->

О действиях пенсионера при получении требования об уплате НИФЛ

Итак, пенсионер получил (возможно – неожиданно для себя) документ из налогового органа, согласно которому ему начислен и подлежит уплате налог на недвижимость. Что же ему делать в такой ситуации?

p, blockquote 11,0,0,0,0 -->

Для начала важно уяснить для себя суть данного документа и действий налоговиков.

p, blockquote 12,1,0,0,0 -->

Как можно сделать вывод из предыдущих разделов, существует довольно много правовых оснований для признания пенсионера налогоплательщиком за принадлежащее ему недвижимое имущество. – Возможно, требование налогового ведомства вполне законно и подлежит исполнению.

p, blockquote 13,0,0,0,0 -->

Кроме того, налоговики могут объединить в одном документе требования об уплате НИФЛ за 3 предыдущих года. – Вполне возможно, что в нём присутствует сумма налога за период, когда гражданин ещё не находился в пенсионном возрасте, не получал пенсионные выплаты и не имел права на льготу.

Если проанализировать ситуацию самостоятельно представляется затруднительным, лучше получить консультацию в налоговой инспекции.

p, blockquote 15,0,0,0,0 -->

p, blockquote 16,0,0,0,0 -->

Но допустим, что по мнению пенсионера, внимательно изучившего вопрос, он приходит к выводу, что закон даёт ему право на освобождение от НИФЛ за этот объект.

p, blockquote 17,0,0,0,0 -->

Чтобы не испытывать недоумение по поводу происходящего, следует иметь в виду, что законодательство не обязывает (хочется надеяться, что только ПОКА!) налоговые органы отслеживать процессы перехода своих налогоплательщиков в «стан» пенсионеров, отводя роль «инициативной стороны» самому «новоиспечённому» пенсионеру. Но, по крайней мере, важно, что такое оформление имеет заявительный характер – то есть, по завершении процедуры отказать в льготе не имеют права.

p, blockquote 18,0,0,1,0 -->

Конечно, налоговики стремятся идти в ногу со временем и постепенно начинают пользоваться едиными информационными базами населения или осуществлять межведомственное взаимодействие с пенсионными органами, чтобы корректировать свою работу по налогам. Так что вполне возможно, что необходимые поправки они внесут сами и не станут беспокоить «нового пенсионера» своими требованиями уплатить НИФЛ.

p, blockquote 19,0,0,0,0 -->

Но если этого не произошло, «все карты – в руки» самому адресату налогового требования. Значит, ему пришла пора нанести визит в налоговую инспекцию по месту регистрации объекта собственности и «под чутким руководством» работников ведомства написать заявление об освобождении от НИФЛ.

«Продвинутые» и хорошо разбирающиеся в информационных технологиях пенсионеры могут в качестве альтернативы воспользоваться для этого электронным сервисом на сайте ФНС РФ. Там же можно скачать для заполнения и бланк заявления.

p, blockquote 21,0,0,0,0 -->

Третий способ взаимодействия с налоговым органом – почтовое уведомление.

p, blockquote 22,0,0,0,0 -->

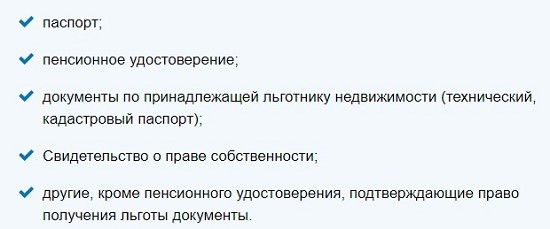

Перечень документов, необходимых для оформления освобождения от НИФЛ

Вместе с заявлением в налоговый орган надо предоставить/предъявить следующие документы:

p, blockquote 23,0,0,0,0 -->

p, blockquote 24,0,0,0,0 --> p, blockquote 25,0,0,0,1 -->

Если пенсионер имеет на праве собственности несколько объектов ОДНОГО ВИДА, тот, для которого он хочет получить льготу по НИФЛ, необходимо указать в заявлении.

Сегодня мы подготовили для вас статью об изменениях в уплате страховых взносов. Нельзя сказать, что это глобальные изменения. Их значение в том, что они идеально вписываются в происходящее с налогами в стране. Эти изменения — ещё один элемент в мозаику, которая описывает позицию государства по отношению к бизнесу.

Страховые взносы — один из видов обязательных платежей.

До 1 января 2017 года администрированием страховых взносов занимался ПФР. Но Федеральный закон от 3 июля 2016 года № 243-ФЗ внёс изменения в НК, и с 1 января 2017 года уже ФНС администрирует уплату страховых сборов. В конце статьи мы подумаем, зачем государству понадобились эти изменения.

Уже сейчас можно сказать: раньше ФНС могла заинтересоваться «серыми» схемами зарплат и доначислить 13% НДФЛ. Теперь же в «сферу интересов» налоговой попадают ещё и 30% страховых отчислений с зарплат.

4 марта вступил в силу Приказ ФНС от 16 января 2016 года №ММВ-7-8/683@ «Об утверждении Порядка изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа налоговыми органами».

Закон «О страховых взносах в Пенсионный фонд…» с 1 января 2017 года утратил силу. Зато в НК появилась и начала действовать глава 34 «Страховые взносы», куда и «переехали» нормы, касающиеся взносов. Совокупная ставка осталась такая же — 30%.

Что нового?

Главное новшество Приказа мы уже оговорили — администрирование сбора страховых взносов перешло к ФНС.

Также налоговая теперь по-новому решает, менять ли срок уплаты НДФЛ, других налогов, пеней и штрафов физическому лицу, которое не является ИП или налоговым агентом. Новые правила:

- решение об изменении срока принимает руководитель УФНС России по субъекту РФ;

- руководитель УФНС согласовывает изменение срока с финансовыми органами субъекта и муниципалитета;

- сумма НДФЛ может быть любой.

Как это было раньше:

- решение принимала территориальная ИФНС по месту жительства гражданина;

- решение должно быть согласовано с УФНС, с финансовыми органами субъекта и муниципалитета;

- сумма должна превышать 100 000 рублей.

В Приказе сказано, что налоговая может отменить решение об изменении срока уплаты налогов, если налогоплательщик нарушит условия предоставления отсрочки. Эта норма есть и в Налоговом кодексе (п.3 ст.68 НК).

Тревожный сигнал от ФНС — «за опоздание с расчётом по страховым взносам будем блокировать расчётный счёт»

Отчётные периоды по страховым взносам: первый квартал, полугодие, девять месяцев. Расчётный — год (ст.423 НК).

Единый расчёт по страховым взносам надо представить до 30-го числа того месяца, который следует за расчётным периодом. За первый квартал 2017 года отчётность надо будет сдать не позднее 2 мая 2017, потому что 30 апреля и 1 мая — выходные.

И вот в письме от 27 января 2017 г. № ЕД-4-15/1444 ФНС заявила, что за опоздание она будет блокировать счёт компании. При этом ФНС ссылается на статью 76 НК, в которой говорится о приостановлении операций по счетам компаний в банках. По мнению ФНС, с 1 января 2017 года действие этой статьи затрагивает и плательщиков страховых взносов.

Здесь есть неясный момент, а именно: за 15 дней до опубликования письма ФНС Минфин опубликовал письмо № 03-02-07/1/556 от 12.01.2017. И в нём указал, что опоздание расчёта по страховым взносам — не причина блокировать счёт компании.

Учитывая, что никакой практики по этому вопросу нет, ситуация ещё больше запутывается.

Логика происходящего или что это значит

Пенсионный фонд собирал страховые взносы из рук вон плохо: к концу 2016 бизнес задолжал ПФР 251 миллиард рублей. Астрономическая цифра. Относительно 2011 года долг увеличился в 6 раз. Более того: проверки ПФР на предмет того, правильно ли предприниматели платят страховые взносы, даже не окупают затраты на проведение этих проверок.

С начала 2017 года сбор страховых взносов снизился: в январе 2017 собрали на 2,5% меньше, чем в январе 2016, хотя предполагалось, что соберут на 6,9% больше.

Понятно, что у сотрудников ФНС, умеющих «взять с бизнеса», такая работа могла вызывать только самодовольную и презрительную ухмылку.

Вот государство и отдало (скорее, вернуло) ФНС контроль над страховыми сборами. Кто лучше собирает, тот пусть и собирает, решили чиновники. С их позиции тут всё логично. ФНС будет работать, чтобы сократить дефицит ПФР.

Ещё в 2015 году Александра Саслина из Экономической экспертной группы прямо говорила, что возврат сборов страховых взносов в ФНС повысит собираемость.

Вообще вопрос о передаче ФНС администрирования сбора страховых платежей стоял давно: ещё в 2013 году в бюджетном послании Владимир Путин затрагивал этот вопрос.

Страховые взносы — это, по сути своей, налоги, пусть они и не называются налогами. Государство распоряжается ими почти так же свободно, как налогами. Пенсионные баллы — это условные единицы, призванные замаскировать, сколько денег государство должно пенсионеру. Это нужно, чтобы государство могло свободно распоряжаться деньгами ПФР по своему усмотрению.

Несколько выводов

Основная плохая новость для бизнеса в том, что в юрисдикцию налоговой теперь попадают не только 13% НДФЛ, но и 30% страховых взносов. Для ФНС это уже «интереснее», чем 13%. Соответственно, более тщательнее будут проводиться контрольные мероприятия по установлению выплат «серых» зарплат или «конвертных» схем.

Практики доначислений налоговой инспекцией страховых взносов пока нет. Как мы знаем, ФНС иногда творчески подходит к толкованию положений НК РФ и судебной практики.

Скорее всего, налоговая начнёт «экспериментировать» с доначислениями. И ещё не известно, на чьей стороне будут суды.

Бизнес будет отдавать больше налогов государству, чем сейчас. Это можно утверждать с серьёзной долей уверенности, потому что у ФНС намного сильнее техническая оснащённость и больше опыт взимания средств, чем у ПФР.

ФНС будет применять иную тактику взимания, чем ПФР.

Для бизнеса открывается ещё один фронт. Нужно готовиться держать оборону. Мы постоянно отслеживаем практику, и когда появятся новости по теме, быстро об этом сообщим.

Подписывайтесь на рассылку на нашем сайте, чтобы точно ничего не упустить.

- Анализ судебной практики

- Должная осмотрительность

- Допросы в ФНС и полиции

- Дробление бизнеса

- Индивидуальные предприниматели

- Как применяется статья 54.1 НК

- Кейсы

- На заметку бизнесу

- Налоговые проверки

- Налоговые схемы и последствия их применения

- Налоговый контроль

- Субсидиарная ответственность

Переработка давальческого сырья (толлинг): как применять этот метод работы и оптимизации налогов правильно

Как ФНС будет использовать информацию аудиторов против бизнеса?

ИП-управляющий: как на самом деле должна строиться работа с ним и какие ошибки делают компании, назначая управляющего

Опасные признаки дробления бизнеса, которых не знает почти никто из предпринимателей

Как ФНС находит «серые» зарплаты в компании?

Первый пошёл: теперь инспекция знает, как привлекать к субсидиарной ответственности теневых владельцев бизнеса

Напишите нам письмо

Адвокатская защита руководителейПодготовка к допросуПомощь при налоговых проверкахПомощь при уголовном преследованииПри запросе документов из органов полицииНаши публикацииДополнительные услугиАбонентское обслуживание

Подпишитесь на новости

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form

Помимо основных услуг, вы можете получить готовые решения для бизнеса

Мы разработали комплекты документов, благодаря которым вы можете значительно и законно оптимизировать налоги, защитить компанию от обыска и сохранить личные активы. Документы готовы к внедрению.

Документы для удалённой работы

Перевести сотрудников на дистанционную работу — это правильное решение. Неудобства такой работы легко преодолимы, а выгоды очень существенны.

Защитите информацию, которая обладает коммерческой ценностью от изъятия правоохранительными органами при обыске (выемке).

Используя группу компаний, где одна на ОСН, а другая на УСН, вы получаете ряд выгод (не только экономию налогов) без риска претензий со стороны инспекции.

Подходит всем компаниям и любым специалистам. Особенно удобно в Москве. Зарплата разбивается на оклад и компенсацию.

Любая компания может заключить его вместо трудового и с новыми сотрудниками и с теми, кто уже работает в компании. Платится стипендия.

Привлекать предпринимателей к работе можно. Если правильно оформить документы, то вы экономите без риска претензий налоговой.

Компанией может руководить ИП. Это выгоднее и удобнее, чем руководство «обычного» директора. Если оформить всё правильно, то риска нет.

Защита от обыска в офисе

Памятки для сотрудников и руководителя, что делать при внезапном обыске и как подготовить офис к нему, чтобы максимально защитить информацию.

Работа с самозанятыми

Полный пакет документов для работы с самозанятыми и исчерпывающая инструкция, как работать с ними, не вызывая повышенного внимания инспекции.

Обязательные страховые выплаты они же пенсионные налоги и взносы оплачиваются работодателем на каждого своего сотрудника в три внебюджетных фонда: пенсионный, медицинский и социального страхования. Значение подобных выплат заключается в том, что работодатели, включая индивидуальных предпринимателей, таким образом, формируют резерв средств, которые выплачиваются работникам при наступлении страховых случаев, например, больничного или декретного отпуска, а также при выходе на пенсию.

Пенсионные налоги и взносы - виды

Любой работодатель, как бюджетная организация, так и индивидуальный предприниматель, обязан уплачивать четыре вида страховых взносов:

- пенсионный налог или взнос в Пенсионный Фонд России;

- медицинский взнос, который выплачивается в Фонд обязательного мед.страхования;

- обязательный страховой взнос на работников в Фонд обязательного соцстрахования на случай больничных листов и осуществления выплат, связанных с беременностью и рождением детей;

- обязательные взносы в Фонд социального страхования для осуществления выплат, связанных с несчастными случаями и профессиональными заболеваниями.

Налог в пенсионный фонд включает в себя два вида выплат. Одни формируют страховую часть пенсии, вторые – накопительную.

Категории плательщиков обязательных страховых взносов

По закону, обязанность производить выплаты обязательного характера, возлагаются на следующие категории организаций;

- любые организации, начисляющие заработные платы и осуществляющие выплаты наемным работникам – частным гражданам;

- индивидуальные предприниматели, выплачивающие зарплату сотрудникам и наемным рабочим;

- физические лица, не зарегистрированные в качестве предпринимателей, но осуществляющие выплаты зарплаты частным гражданам;

- предприниматели, работающие «на себя», т.е. занимающиеся частной практикой.

На практике случаются ситуации, когда один и тот же субъект экономической деятельности, обязан платить страховые взносы одновременно по нескольким основаниям. Например, налог ИП в пенсионный фонд 2017, если предприниматель трудится «на себя», при этом имеет помощника – штатного сотрудника, то производить оплату он должен и за себя, и за сотрудника.

С чего необходимо платить налог?

Категории выплат, на которые начисляются налоги и страховые взносы – это, прежде всего, оплата труда – зарплаты штатным сотрудникам, выплаты в рамках трудовых договоров и наемным рабочим в рамках подрядных отношений. Если речь идет о штатных сотрудниках, то премии за любой период, отпускные выплаты и компенсации за неиспользованные отпуска – то на все эти виды выплат начисляется налог.

Если речь идет о внештатных сотрудниках, работающих по сделке, временному трудовому договору или в рамках гражданско- правовых трудовых отношений, то все виды выплаченных им вознаграждений за трудовую деятельность также облагаются налогом.

Таким образом, подоходный пенсионный налог взимается со всех выплат в пользу работника – физического лица. Исключения составляют работники, имеющие статус индивидуального предпринимателя. Иными словами, взносы не взимаются, если бюджетное учреждение или предприниматель привлекает к сотрудничеству для выполнения определенного вида работ другого предпринимателя, и оплачивает его услуги.

Кроме того, не происходит начисления на выплаты, которые затрагивают вопросы аренды имущества работника, например, его личного автомобиля.

Взносы в фонды социального страхования обходят стороной сотрудников, работающих в рамках договоров гражданско-правового характера и подряда. Что касается взносов, связанных со страхованием несчастных случаев на производстве, то их оплачивать обязаны организации только в том случае, если о выплатах на случай производственной травмы или ущерба здоровью в ходе выполнения работ, упоминается в самом договоре.

Кроме того, присутствует и единый перечень выплат, в отношении которых действует освобождение от внесения взносов в фонды медицинского и социального страхования, а также не взимается пенсионный взнос. Их перечень приведен в 9 статье 212 федерального закона.

В России предложили ввести отдельный налоговый вычет для граждан, решивших самостоятельно копить на будущую пенсию. Согласно такой инициативе они смогут ежегодно возвращать до 52 тыс. рублей со своих добровольных взносов.

Как сообщают «Известия» со ссылкой на письмо двух саморегулируемых пенсионных организаций (СРО) в Центробанк (ЦБ), лимит для вычета хотят повысить до 400 тыс. рублей или до 6% от зарплаты. Действующий социальный налоговый вычет предоставляется на сумму до 120 тыс. рублей в год. При этом он содержит четыре компонента: медицинский, образовательный, страхование жизни и пенсионное обеспечение.

Документ по дополнительному налоговому стимулированию негосударственного пенсионного обеспечения направили на рассмотрение Центробанка. В ЦБ, в свою очередь, отметили, что перед вынесением решения необходимо оценить потенциальный эффект от реализации такой инициативы.

Кто может оформить социальный вычет по расходам на накопительную часть пенсии?

Налоговый вычет вправе оформить налогоплательщик, который за свой счет уплатил дополнительные взносы на накопительную часть трудовой пенсии. Если дополнительные взносы на накопительную часть пенсии за налогоплательщика уплачивал его работодатель, социальный вычет физическому лицу не предоставляется.

Как получить налоговый вычет?

Порядок получения социального налогового вычета по расходам на уплату дополнительных взносов на накопительную часть трудовой пенсии определен п. 5 ст. 219 Налогового кодекса (НК) РФ.

Для получения социального налогового вычета по расходам на накопительную пенсию налогоплательщику необходимо выполнить следующие действия:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была произведена уплата взносов.

3. Подготовить копии платежных документов, подтверждающих фактические расходы (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

4. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на уплату дополнительных взносов на накопительную часть трудовой пенсии.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки инспектором. Проверка декларации и приложенных документов проводится в течение трех месяцев с даты подачи документов (п. 2 ст. 88 НК РФ).

Подать декларацию в налоговый орган с целью получения вычета налогоплательщик может в любое время в течение года. Максимальная сумма вычета составляет 120 тыс. руб. в совокупности с другими расходами, связанными с обучением, лечением, уплатой пенсионных (страховых) взносов.

Читайте также: