Налоговые вычеты из зарплаты в пенсионный фонд

Обзоры КонсультантПлюс

Отчисления с заработной платы — это страховые взносы или налоги, которые работодатели перечисляют в пользу страхового обеспечения трудящихся граждан. Все выплаты с 2017 года администрирует Федеральная налоговая служба (кроме взносов на травматизм).

В феврале 2020 года в прессе появились сообщения о планах правительства уменьшить налоги по зарплате в 2020 году, точнее, ставки страховых платежей (примерно на 5-7 процентных пунктов, то есть в сумме нагрузка на работодателей должна уменьшиться с нынешних 30% до 23-25%).

Пока решений не принято, посмотрим, как рассчитываются взносы в 2020 году.

Правила отчислений

Обновленный Налоговый кодекс, а именно введенная в 2017 году 34 глава, регулирует взаимоотношения между российскими работодателями и фондами: таблица отчислений в фонды в 2020 году покажет их значения и коды КБК, по которым производятся перечисления.

Действующее фискальное законодательство устанавливает, что наниматель, будь то организация или индивидуальный предприниматель, который использует в своей деятельности наемный труд, обязан исчислять и уплачивать страховые взносы в бюджет государства. Платежи и налоги с зарплаты в 2020 году, в зависимости от их назначения, направляются в соответствующие внебюджетные фонды. Затем денежные средства направляются в качестве финансирования:

- пенсий и пенсионных накоплений российских граждан;

- бесплатной медицинской помощи;

- пособий и выплат по временной нетрудоспособности трудящихся, в том числе и по материнству.

Отметим, что взносы от несчастных случаев и профзаболеваний работодатели должны зачислять в Фонд социального страхования. Особенности применения этого вида страхового обеспечения закреплены в законе № 255-ФЗ.

Помимо страхового обеспечения, наниматели исчисляют в ФНС подоходный налог с зарплаты в 2020 году. Налог на доходы физических лиц, или НДФЛ, имеет фиксированную ставку — 13%.

Объекты обложения

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату в 2020 году — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог на зарплату касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Ставки и вычеты

В настоящее время работодатели удерживают со всех доходов своих сотрудников НДФЛ по единой ставке. Мы отметили, сколько процентов налог с заработной платы 2020: НДФЛ равен 13%. Чиновники предусмотрели ряд налоговых вычетов для трудящихся специалистов.

Так, работник вправе претендовать на детский вычет — самый распространенный в России. Также законодатели предусмотрели профессиональные, имущественные, инвестиционные и социальные налоговые льготы. Подробнее — в статье «Как гражданину получить налоговый вычет».

Расчет сумм

Теперь определим, сколько обязаны отчислять наниматели в ФНС: таблица ставок зарплатных налогов в 2020 году представляет базовые показатели. Сразу оговоримся, что чиновники определили ряд льгот для российских организаций и индивидуальных предпринимателей. Эти категории страхователей вправе применять пониженные тарифы страховых взносов. О том, кто может снизить платежи в бюджет, мы рассказали в специальном материале «Кому положены пониженные тарифы страховых взносов».

Таблица отчисления с зарплаты в 2020 году в процентах

Вид страхового обеспечения

Код бюджетной классификации

Обязательное пенсионное страхование (ОПС)

Установлен лимит! 1 150 00 рублей! При превышении суммы дохода процентная ставка понижается до 10%.

182 1 02 02010 06 1010 160

Обязательное медицинское страхование (ОМС)

182 1 02 02101 08 1013 160

Взносы на оплату пособий по временной нетрудоспособности или по материнству (ВНиМ)

Установлен лимит! 865 000 рублей! При превышении суммы дохода платежи не начисляются (ставка 0%)

Если работник трудоустроен официально, то работодатель обязательно делает отчисления в пенсионный фонд. Сумма высчитываются относительно заработной платы и передается в ПФР. Эти деньги идут на поддержание пенсионных выплат текущим пенсионерам и на формирование будущей пенсии самого работника.

В последнее время вопрос пенсионных отчислений весьма актуален. Многие граждане интересуются, сколько отчисляется в Пенсионный Фонд с зарплаты, как распределяются эти деньги, как отслеживать свои накопления. Поэтому портал Бробанк.ру провел анализ и дал ответы на важные для россиян вопросы.

Сколько от зарплаты идет в Пенсионный Фонд

Работодатель проводит довольно много отчислений из заработной платы работника, и это не только обязательный 2НДФЛ. По закону он обязан сам проводить социальные вычеты из зарплаты и перечислять эти деньги в бюджет.

Что вычитает работодатель кроме налогов:

- отчисления в Пенсионный Фонд с зарплаты составляют 22% от начисленной суммы;

- также уплате подлежит взнос в фонд Медицинского страхования — 5,1%. Фактически это оплата за медицину (так что, она у нас совсем не бесплатная);

- фонд социального страхования — 2,9%. Этот фонд занимается выделением средств на оплату больничных. Так что, за свой больничный мы по факту тоже платим.

Пенсионные отчисления в процентах от зарплаты — самая большая затратная часть. В целом работодатель платит в госорганы 30% от начисленной зарплаты, плюс к ним добавляется еще НФДЛ 13%. По закону НДФЛ выплачивается с начисленной заработной платы, а все остальные взносы — отталкиваясь от размера зарплаты, но за счет самого работодателя.

Конечно, многим работодателям не нравится такое положение вещей, и пенсионные отчисления с зарплаты они делают все же за счет самих работников, изначально занижая реальный размер заработной платы.

Как делятся отчисления в Пенсионный Фонд с зарплаты

Итак, процент отчисления в Пенсионный Фонд с зарплаты — 22%. Все эти деньги направляются в ПФР, но разделяются на две большие категории, которые преследуют разные цели:

- 16% направляются на страховую часть пенсии. Это значительная часть отчислений. По сути эти деньги идут на формирование будущей пенсии гражданина. Чем больше он получает зарплату, чем больше размер пенсионных отчислений с нее, тем выше по итогу будет пенсия.

- 6% — накопительная часть пенсии. Этой частью гражданин может распоряжаться, перемещать деньги из ПФР в НПФ — негосударственные фонды. То, сколько отчисляется в Пенсионный Фонд на накопительную часть, можно отслеживать, следить за ростом накоплений.

Если рассматривать страховую часть, то как-то отслеживать, сколько вы отдали в ПФР, нельзя, если только делать самостоятельные расчеты. Эти деньги уходят на выплаты действующим пенсионерам. Потом, когда вы тоже достигните пенсионного возраста, государство будет давать вам обеспечение также за счет молодых граждан — так устроена система.

С 1 января 2019 вступил в силу закон, согласно которому все 22% отчислений в ПФР будут направляться на страховую пенсию. Эта норма будет действовать до конца 2021 года.

Такое решение было вызвано тем, что фонд ПФР испытывает серьезные трудности, нехватку средств. Так что, теперь весь процент отчисления в Пенсионный Фонд направляется на одну цель. Накопительный счет и расположенные на нем средства никуда не деваются, им можно управлять по своему усмотрению, но за счет выплат работодателя он пополняться не будет.

Как проводятся отчисления в Пенсионный Фонд от зарплаты

Сам работник может даже не думать об этом. Процент пенсионных отчислений, его расчет и перечисление средств — все это законная обязанность любой компании или предпринимателя, которые нанимают работников.

Расчет выплат ведется только с официальной зарплаты работника. Если он получает выплату в конверте, никаких отчислений не последует. Если частично в конверте, то отчисления будут рассчитаны только от официально проведенной суммы.

Если вы трудоустроены неофициально, процент отчислений в ПФР браться не будет. Ваша пенсия никак не будет формироваться.

По закону пенсионные отчисления в России выплачиваются работодателем не позднее 15 числа следующего месяца. То есть за заработную плату, полученную работником в марте, компания должна сделать взнос не позже 15 апреля.

Любой бухгалтер знает, сколько с зарплаты отчисляется в пенсионный фонд. К назначенному времени специалист проводит все расчеты и направляет средства со счета компании на специальный счет ПФР. Небольшие ИП обычно не держат в штате постоянных бухгалтеров и нанимают временных, которые также делают все расчеты и совершают переводы.

Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета :

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным. Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена. Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

Проблемы при отслеживании информации

С начала 2019 года у граждан возникают проблемы с получением информации. Процент пенсионных накоплений в части накопительного типа пенсии временно переводится на страховой счет. В итоге счет, на котором можно отслеживать движение, не пополняется. Накопительная пенсия заморожена до конца 2021 года, движения средств не будет в любом случае, даже если работодатель верно исполняет все свои обязательства.

Так что, какой передал процент от зарплаты в Пенсионный Фонд работодатель, можно узнать только при непосредственном обращении в ПФР. Если у вас есть сомнения, лучше это сделать. Обычно, если работодатель — крупная и стабильная компания, проблем не возникает. А вот если это небольшое ИП, могут возникнуть махинации.

Мы разобрались, какой процент работодатель отчисляет в Пенсионный Фонд. Сверх вашей зарплаты в этот орган уходит 22% Сумма немаленькая, но именно она формирует вашу будущую пенсию. Если вас не устраивает то, сколько отчисляют в Пенсионный Фонд, вы правомочны софинансировать свою будущую пенсию и класть на свой накопительный счет дополнительные суммы. В этом случае дополнительный процент отчислений в Пенсионный Фонд формируете вы сами.

![]()

Пенсионный фонд РФ каждый месяц «откусывает» у работников с официальным трудоустройством (точнее, у их работодателей) приличный кусок заработной платы. Именно на эти деньги обеспечиваются выплаты пенсионерам сегодняшнего дня, и в будущем за счет этих взносов будут жить новые пенсионеры. Но сколько конкретно мы платим в ПФР? И из чего состоит пенсионный взнос? Давайте разбираться.

Что из себя представляет отчисление в пенсионный фонд

Каждый месяц от сотрудников любой компании, оформленных по трудовому договору, поступают деньги в пенсионный фонд РФ. Размер взноса каждого человека зависит от уровня его заработка и условий труда, в которых он вынужден работать. Чем выше зарплата – тем лучше будет пенсия в старости.

Кто отчисляет взносы в пенсионный фонд?

Все налоги за сотрудника платит работодатель. В частности, он же отчисляет часть заработной платы человека в Пенсионный фонд. Причем деньги, которые переводятся в счет будущей пенсии, сотрудник как бы «не видит»: он знает свою зарплату до вычета всех налогов.

Если человек является индивидуальным предпринимателем, то и налоги он за себя должен платить самостоятельно. Для этого он обязан будет подать декларацию и перечислить деньги в ПФР в определенный срок. В общем, сам себе работодатель с соответствующими обязанностями.

Также любой человек может делать добровольные взносы в ПФР. Такие отчисления учитываются на индивидуальном лицевом счете. Это может помочь немного увеличить пенсию или добавить себе стажа, если, например, вы работаете заграницей, но жить после выхода на пенсию планируете в России.

Размер добровольных взносов не ограничен – можно сколько угодно перечислять деньги в ПФР. Такой взнос можно перечислять и через работодателя, чтобы он сам отправлял дополнительные средства, вычитая их из заработной платы сотрудника.

Можно ли не платить обязательный пенсионный взнос?

Нет, нельзя. Вообще считается, что человек по своей воле перечисляет деньги на пенсию через работодателя. Только по факту работника никто не спрашивает. Деньги отчисляет работодатель без участия сотрудника. И официально отказаться от уплаты денег в Пенсионный фонд нельзя. Можно не платить только добровольные взносы, которые как бы никто делать и не обязан.

Никаких отчислений не происходит только в том случае, если ваш работодатель оформил вас «в черную» или «в серую». Но вы в любом случае не увидите этих денег – работодатель, вероятнее всего, не станет поднимать вам зарплату, если вы решите избавить его от налоговых отчислений за вас, а просто оставит эти деньги себе.

С каких доходов не надо платить налог?

Важно помнить, что далеко не с каждого дохода граждане вынуждены платить взносы в Пенсионный фонд РФ. Некоторые статьи попадают в исключения, и за них взносы платить точно не нужно. Это такие доходы, как:

- пособие по безработице;

- детские пособия (их несколько);

- выходное пособие по увольнению или выходу на пенсию;

- компенсации разного рода, в том числе за неиспользованный отпуск.

Естественно, нужно разбираться в каждом отдельном случае, попадает ли конкретный доход под обложение взносами. Хотя бы ради спокойствия и уверенности.

Кстати, часть пенсионных взносов можно вернуть – но это касается только тех сумм, которые перечисляются по договорам добровольного пенсионного страхования. Все эти взносы можно записать в социальный вычет по НДФЛ и вернуть с этой суммы 13%. Есть ограничения – общая сумма социального вычета не может быть больше 120 тысяч рублей в год, а в него включается и медицина, и образование, и другие статьи расходов.

Так сколько мы все-таки платим в ПФР?

Стандартный взнос в пенсионный фонд России составляет 22% с каждой заработной платы. Однако в зависимости от некоторых условий и ситуаций размер его может меняться. Некоторые работодатели могут платить меньше, а другие обязаны перечислять больше денег за каждого сотрудника.

Из чего состоит взнос в ПФР?

Каждый месяц деньги отчисляет работодатель, сам работник их не видит и не может получить никаким образом. Даже если устроится работать без договора. При этом взнос за сотрудника делится на две части:

- страховая – 16% ;

- накопительная – 6% .

Так называемая накопительная часть раньше действительно складывалась на каком-то счете, с которого будущему пенсионеру должны были доплачивать его же деньги с процентами. Однако теперь (с 2014 года) эта сумма уходит на обеспечение выплат текущим пенсионерам.

Единственное отличие накопительной части в том, что работник имеет право забрать ее из ПФР и перевести в любой негосударственный пенсионный фонд.

Но и тут есть масса нюансов – перевести накопления можно раз в 5 лет, иначе будущий пенсионер потеряет накопленный инвестиционный доход.

Все ли платят одинаковые пенсионные взносы?

Обычные люди обязаны отчислять 22% от зарплаты в пенсионный фонд. Однако эта ставка распространена не на всех граждан РФ. Отдельные категории могут платить меньше. И ситуации с изменением ставки могут быть следующими:

- те, кто получает больше 1 292 000 рублей в год (около 108 тысяч рублей в месяц). На все, что выше этой суммы, ставка взносов снижается до 10%;

- благотворительные и некоммерческие организации , которые работают на УСН – ставка составляет 20% (а в ФСС и на ОМС они не платят вообще ничего);

- IT-компании , занятые в разработке ПО и организации, производящие анимационную аудивизуальную продукцию – 8% (общая ставка взноса – 14%);

- резиденты «Сколково» – 14% (больше не платят ничего);

- участники некоторых ОЭЗ – 6% (всего 7,6%);

- экипажи судов , зарегистрированных в России – 0%.

Но некоторые работники защищены в плане пенсий чуть лучше. Труженики опасных или вредных производств должны платить больше, чем 22%. Работодатели обязаны отчислять взносы крупнее за следующих граждан:

- Работники опасных или вредных условий труда. Ставка может повышаться на 2, 4, 6, 7 или 8 процентных пункта в зависимости от класса условий труда.

- Труженики подземных работ, горячих цехов перечисляют 9 процентных пунктов дополнительно.

- Члены летных экипажей воздушных судов – 14% свыше нормы.

- Люди, занятые на горных работах, должны получать дополнительно 6,7% к будущей пенсии.

Необходимо уточнить, какой именно у вас класс условий труда, чтобы знать, какой процент работодатель отчисляет за вас в ПФР.

Новая льгота для малого и среднего бизнеса

С 1 апреля 2020 года из-за сложной ситуации с распространением коронавируса в России был введен особый порядок расчета страховых взносов для предприятий малого и среднего бизнеса. Теперь для таких плательщиков действуют 2 ставки взносов:

- на сумму в 12 130 рублей в месяц – 30% (в том числе на ОПС – 22%);

- за все, что выше 12 130 рублей – 15% (в том числе на ОПС – 10%).

Другими словами, за всю сумму зарплаты работника, что превышает МРОТ, работодатель теперь вправе заплатить вдвое меньше страховых взносов, а ставка пенсионных взносов вообще снизилась с 22 до 10%.

Это доступно любым малым и средним предприятиям (то есть, с годовой выручкой до 2 миллиардов рублей и числом сотрудников до 250 человек) уже с 1 апреля 2020 года. В принятом Госдумой законе говорится о таком режиме до конца 2020-го, но с 2021 года такая норма будет закреплена уже в Налоговом Кодексе (то есть, останется навсегда).

В отличие от других мер поддержки, снижение ставки страховых взносов доступно любому малому и среднему предприятию вне зависимости от вида деятельности.

Индексация пенсионных накоплений

Государство обязано индексировать страховую часть пенсии каждый год. Ситуация сложнее именно с накопительной частью пенсии. Сегодня 6% от зарплаты сотрудников, которые должны были накапливаться на отдельном счете и «крутиться», принося прибыль, теперь направляются на выплаты пенсий текущим пенсионерам (то есть, на солидарную часть пенсии).

Система индексации построена не очень просто: сначала все взносы переводятся в специальные баллы (в 2020 году за 206 720 рублей взносов на страховую часть дают максимум – 9,57 балла, с 2021-го будет 10). В дальнейшем индексируется «стоимость» каждого балла на случай выхода на пенсию – в 2020 году один балл дает 93 рубля, в 2021-м это будет 98,86 рублей. На такой же процент увеличивается фиксированная выплата (она не зависит от количества баллов).

Что же касается накопительной части, то 6% за нее фактически переводятся на страховую часть (раньше было 10% на страховую, 6% на накопительную и 6% на солидарную, теперь это 16% и 6%).

Поэтому в 2019 году индексируется только 16% будущей пенсии из 22%, которые сотрудники отчисляют в ПФР. Так случилось, потому что накопительную часть планировали использовать для инвестиций в различные экономические сферы, но вместо этого используют для поддержки текущих пенсионеров. Это произошло из-за тяжелой экономической ситуации, но заморозку регулярно продлевали – сейчас она продолжена до 2023 года.

Куда лучше отчислять деньги – в ПФР или НПФ?

Перед будущими пенсионерами стоит выбор, куда отправлять накопительную часть пенсии: в государственный или негосударственный пенсионный фонд. У каждого есть определенные особенности. Однако последние на фоне тяжелой экономической ситуации начинают выигрывать в глазах общественности.

Накопительная часть пенсии в ПФР

До 2014 года каждый человек мог хранить какой-то процент пенсионных денег на инвестиционных счетах в виде накопительной части. Но потом эту часть будущей пенсии заморозили. Теперь бывшая накопительная часть уходит в страховую пенсию. На эти деньги государство осуществляет выплату пенсий текущим пенсионерам вместо того, чтобы позволить взносам осесть на счету владельца.

На текущий момент мораторий на накопительную часть продлен до 2023 года. И неизвестно, разморозят ли ее из-за тяжелого экономического положения страны. Еще планируется реформа накопительной пенсии, поэтому ждать разморозки точно не стоит.

Поэтому не стоит ожидать, что в ближайшее время на «накопительную» часть будет добавляться хоть какой-нибудь доход, как это планировалось изначально.

Преимущества НПФ перед ПФР

Негосударственные пенсионные фонды пользуются все большей популярностью. Они позволяют получать проценты на взнос, что способно покрыть инфляцию и даже дать определенный доход. Но не только поэтому граждане выбирают НПФ вместо государственного пенсионного фонда. У первых есть ряд преимуществ:

- Передача накоплений по наследству. Можно без лишних проблем забрать деньги, если их владелец не дожил до пенсии или не получил все накопленные деньги.

- Отслеживание состояния пенсионного счета через интернет. У всех серьезных НПФ есть личные кабинеты, в которых владелец может посмотреть, что происходит с его деньгами: куда они вкладываются, как крутятся, какой процент дохода и так далее.

- Предсказуемость роста процентов. Каждые полгода-год любой уважающий себя НПФ публикует информацию о средней доходности. Именно по ней стоит выбирать будущий фонд для своей пенсии.

- Гарантия выплат государством. Даже если НПФ закроется, государство обязано будет выплатить накопленные деньги за него. Все средства со счета будут просто перечислены в ПФР.

В то же время стоит помнить, что ни один НПФ не может гарантировать доходность. Потому что оно занимается инвестициями, которые могут быть очень рискованными и привести к потере денег. ПФР в этом плане более стабилен и предсказуем. Сколько в него заплатит работник, столько потом и получит в качестве пенсии. Поэтому только вам выбирать, где вы готовы хранить деньги до старости.

Последнее реформирование пенсионной системы вылилось в достаточно спорный вопрос о необходимости создать для людей, которые в будущем планируют уйти на заслуженный отдых, возможность самостоятельно сформировать для себя будущую пенсию.

- 💰 Пенсионный вычет для тех, кто копит сам на пенсию. Что это такое?

- Причины инициативы нововведения

- Суть предложения

- Кто будет иметь право на получение

- Предполагаемый размер

- Плюсы и минусы нового налогового вычета

- 💸 Социальный налоговый вычет по расходам на пенсионные взносы

- Что собой представляет и каков его размер

- Кто и когда может оформить

- Необходимые документы

- Куда обращаться для оформления

- Сроки

- ❗ Главные различия между двумя вычетами

- ❓ Часто задаваемые вопросы

💰 Пенсионный вычет для тех, кто копит сам на пенсию. Что это такое?

Пенсионный налоговый вычет – это один из видов вычета с доходов физического лица (аналогичный образовательному или вычету, получаемому при покупке жилья), который можно вернуть. Его можно будет возвращать один раз в год в том случае, если человек самостоятельно перечисляет денежные средства в некоммерческие пенсионные фонды, чтобы сформировать свою будущую пенсию.

Причины инициативы нововведения

Инициатива по введению нового налогового вычета в России исходит от представителей негосударственных пенсионных фондов. Связана она с тем, что, по мнению этих представителей, граждан Российской Федерации необходимо простимулировать на то, чтобы они самостоятельно формировали свою накопительную часть пенсии более активно, нежели это происходит сейчас.

Чем больше людей начнет откладывать на свою будущую пенсию, простимулированные новым налоговым вычетом, тем больше станет количество негосударственных пенсионных фондов, в результате чего люди смогут выбирать, куда именно они будут обращаться и где хранить свои накопления.

Суть предложения

Главная суть предложения заключается в том, чтобы изменить существующую сегодня систему налоговых вычетов с пенсионных накоплений путем увеличения предельной суммы, с которой можно получить возвращение налога на доходы физических лиц (то есть суммы в 13% от уплаченного налога).

Действующая сейчас система вычетов предусматривает возможность получения назад вычета с суммы не более 120 тысяч рублей ежегодно (то есть предельный размер вычета составляет около 15 тысяч рублей), что точно не является стимулом копить на свою пенсию как можно больше.

Кто будет иметь право на получение

Право на получение нового налогового вычета планируется предоставить тем людям, которые не просто решили копить на свою пенсию самостоятельно (как это делается в европейских странах или США), но и откладывают средства путем перечисления их в негосударственные пенсионные фонды, увеличивая ежегодно имеющиеся средства.

Сегодня существующий вычет так же предоставляется людям, которые копят на свою старость путем перечисления средств в негосударственные пенсионные фонды.

Однако следует учесть, что механизм предоставления налогового вычета с накоплений будет аналогичным механизму социального вычета – он будет предоставляться только тем лицам, которые самостоятельно перечисляют взносы в негосударственные пенсионные фонды. Если же взносы осуществляет работодатель, то ни на какие вычеты человек рассчитывать не может. Таким образом, это является прямым стимулированием человека на то, чтобы он самостоятельно пополнял свой накопительный счет.

Предполагаемый размер

Вычет можно будет получить с суммы своих собственных накоплений, если она не превысила лимит в 400 тысяч рублей. Если сумма больше указанного лимита, то вычет будет предоставляться по верхней планке – с 400 тысяч рублей. Сумма вычета, которую можно будет получить, составляет примерно 52 тысячи рублей (при условии достижения максимальной планки ежегодных накоплений).

Расчет происходит таким же образом, как и в случае с социальным вычетом – в размере 13% от сделанной суммы накоплений.

Согласно законодательству РФ, каждый гражданин должен часть заработанного дохода перечислять в бюджет страны. Использование налогового вычета из зарплаты позволяет вернуть часть средств, уплаченных государству. При этом важно оформить льготу по закону, придерживаясь определенных правил и сроков. Подробнее об этом читайте в нашей статье.

Налоговый вычет из зарплаты в 2019 году: виды, расчет, получение

Понятие налогового вычета

Принципы, процедура оформления и реализации права на частичный возврат средств, переданных государству, определены Налоговым кодексом РФ. Гражданин после получения дохода обязан перечислить процент от него в бюджет страны. Ставка устанавливается законодательством РФ и составляет от 13 до 35 %. Помимо подоходного налога (НДФЛ), производятся и другие отчисления. Они направляются в различные фонды государства. Однако вычет обусловлен только подоходными отчислениями (НДФЛ). Он сокращает величину дохода, от которой человек обязан отправить часть государству, то есть уменьшает налогооблагаемую базу. Главным условием предоставления льготы выступает обязательное наличие отчислений в бюджет. Кроме того, человек должен проживать в РФ свыше 183 дней.

ВАЖНО! Граждане, не совершающие перечислений в госбюджет, лишаются права взять вычет.

Возмещение части отчислений, произведенных человеком от дохода, возможно при определенных обстоятельствах и направлено на облегчение налогового бремени.

Классификация вычетов

В РФ используется несколько видов льготы. Их условия и положения прописаны в соответствующих статьях Налогового кодекса РФ.

Таблица 1. Нормативно-правовая база

| Вид | Статья НК РФ |

|---|---|

| Имущественный | 220 |

| Стандартный | 218 |

| Социальный | 219 |

| Инвестиционный | 219.1 |

| Профессиональный | 221 |

Имущественный

Обусловлен операциями, производимыми гражданином с имуществом:

- его продажей;

- приобретением жилплощади или доли в ней;

- строительством жилья или выкупом участка земли для этого;

- приобретением у налогоплательщика собственности для госнужд;

- затратами на ремонтные работы, если жилье взято с черновой отделкой.

Предельная величина возврата в год измеряется перечисленным за год НДФЛ. Затем остаток переходит на следующий год и так далее до исчерпания лимита, определенного государством. При этом взять вычет разрешено в любое время, однако возмещению подлежат только средства за предшествующие 3 года.

ВАЖНО! Льготой могут воспользоваться и неработающие люди, недавно вышедшие на пенсию и купившие жилье. Они получают возврат средств за прошлый период (3 года, предыдущих сделке), когда осуществляли рабочую деятельность и налоговые отчисления. Трудоустроенные пенсионеры дополнительно могут получать льготу и далее, если предельная величина вычета не достигнута за период выплат.

Условия для назначения возврата НДФЛ:

- Для назначения льготы собственность должна быть жилой. Обязательно ее расположение в России. Если купленное нежилое помещение перевести в жилое, в вычете будет отказано.

- Предельная величина льготы определена как 13% от 2 млн рублей (260 тыс.). Возврат возможен лишь раз в жизни. Однако при недополучении разрешено использовать остаток в будущем при следующем приобретении собственности. Например, если гражданин приобрел жилплощадь за 1,7 млн руб, ему положен вычет 221 тыс. рублей. Поскольку лимит не израсходован, остаток (39 тыс. рублей) он может использовать в будущем.

- Лимит при оформлении помещения по договору кредитования — 13% от 3 млн рублей (390 тыс. рублей). Такое возмещение НДФЛ за проценты по целевым займам на приобретение имущества возможно использовать лишь раз и на один объект. Если предельная величина процентов по ипотеке не будет израсходована, остаток аннулируется.

- Возврат не подлежит возмещению за материнский капитал. Например, жилплощадь приобретена за 2 млн рублей, но часть оплачена маткапиталом в размере 400 тысяч рублей. В таком случае вычет назначается от 1,6 млн рублей.

- Льгота не предусмотрена, если собственность приобретена за счет государства, работодателя или куплена у родственников, подчиненных и других взаимозависимых граждан (статья 105.1 НК РФ).

Применение имущественного вычета целесообразно не только при приобретении, но и при реализации собственности. Лимит для жилья составляет 1 млн рублей, для нежилых площадей, машин, гаражей — 250 тыс. Если человек реализует собственность, пребывающую в его владении менее определенного срока, он обязан заплатить 13% с дохода.

ВАЖНО! Согласно нововведениям в законодательстве, с 1 мая 2018 года период минимального обладания жилой площадью увеличен до 5 лет. Однако для имущества, купленного до 2016 года, или вследствие дарения, по договору содержания с иждивением, недавно приватизированного, срок остался прежним (3 года).

Не взимается НДФЛ с жилплощади стоимостью менее 1 млн рублей

При перечислении 13% от реализации можно воспользоваться фиксированным вычетом, уменьшив часть, облагаемую налогом. Например, гражданин в 2019 году продал за 1,5 млн помещение, купленное в 2018. Поскольку не прошло предельного срока владения (5 лет), он должен перечислить государству 13 % от дохода или 195 тыс. рублей. Если воспользоваться вычетом, можно сократить сумму на 1 млн, то есть налог составит: (1,5 млн-1 млн)*13%= 50,7 тыс. рублей.

Видео — Имущественный вычет в 2019 году

Стандартный

Льгота позволяет ежемесячно уменьшать величину налога. Преимущественно назначается через работодателя, но допустимо и личное обращение в ИФНС.

Таблица 2. Стандартные налоговые вычеты

| Причина назначения льготы | Величина, руб. | Особенности |

|---|---|---|

| Участникам событий | ||

| «Чернобыльцы», ликвидаторы техногенных происшествий, инвалиды войны и ВОВ | 3000 | При наличии условий для назначения 2 выплат выбирают наиболее выгодный для гражданина вариант |

| Герои РФ, СССР, участники войн, ВОВ, инвалиды 1,2 групп, детства (ст. 218 п.2 НК) | 500 | |

| На ребенка до 18 лет | ||

| На 1-го и 2-го | 1400 | Выплачивается ежемесячно до достижения размера 350 тыс. рублей. Величина льготы удваивается для родителя, который один воспитывает ребенка или если другой отказался от нее |

| На 3-го и далее | 3000 | |

| На ребенка с инвалидностью до 18 лет, на студента, аспиранта, интерна и так далее до 24 лет при наличии инвалидности 1 и 2 группы | 12000 — для родителей, 6000 — для опекунов | |

Например, гражданка одна воспитывает дочь 10 лет. Зарплата женщины — 50 тыс. рублей. Ей причитается вычет на 1 ребенка в удвоенном размере. Заявление о намерении взять льготу она подала в январе. Предельной суммы (350 тыс.) вычет достигнет через 7 месяцев, то есть с января по июль из ее дохода вычитают льготу и только после высчитывают налог. Экономия за это время на оплате НДФЛ для женщины составит: (1400*7 мес.*0,13)*2=2548 рублей.

Видео — Стандартный вычет на детей

Социальный

Льгота преимущественно направлена на частичное возмещение затрат на образование и лечебные мероприятия, а также на формирование будущей пенсии и благотворительность. Предельная величина всех социальных вычетов — 120 тысяч рублей. За счет возмещения НДФЛ предусмотрены компенсации за медицинское обслуживание:

- Собственное лечение, ребенка или родителей, в том числе в поликлинике, стационарных условиях, платных учреждениях.

- Пребывание на оздоровительно-санаторных курортах. Льгота положена только за расходы собственных средств, а не государственных или профсоюзных.

- Стоматологические услуги: лечение и протезирование (некосметическое).

- Траты на препараты.

- Затраты на добровольное медстрахование (при оплате полиса сотрудником, а не работодателем).

ВАЖНО! Для назначения возврата медучреждение должно располагаться в РФ и иметь гослицензию. Необходимо сохранить договор на оказание услуг и подтверждение оплаты. Лекарственные препараты указываются на бланке по форме 107/у.

![]()

Бланк формы 107-1/у

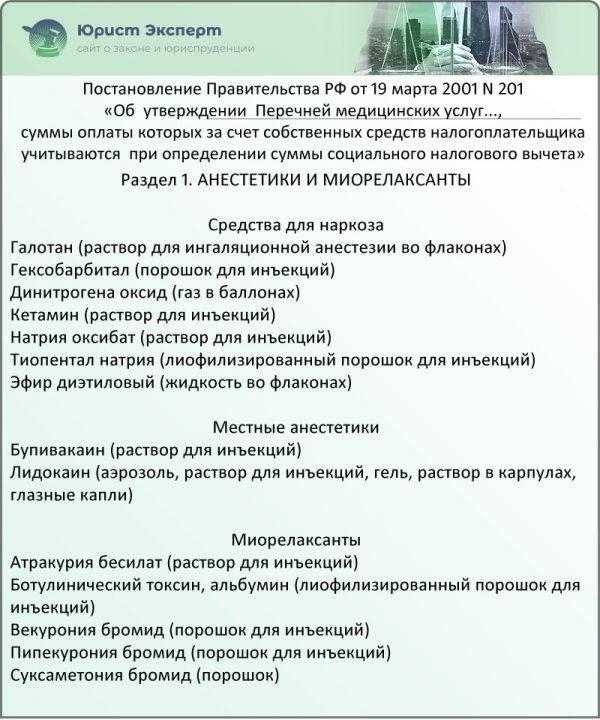

Особенность вычета на лечебные мероприятия заключается в возможности получения льготы без предела по ее величине. Это относится к некоторым дорогим препаратам и видам лечения. Их список представлен в Постановлении Правительства РФ №201 от 19 марта 2001 года.

Раздел 1. Анестетики и миорелаксанты (Постановление Правительства РФ № 201)

Например, гражданину проведено хирургическое вмешательство за 1 млн рублей. Если операция указана в перечне, определенном законом, эта сумма вычитается из доходов человека, и НДФЛ подлежит уплате с остатка. Но при получении отрицательного результата, когда денежные поступления ниже затрат на лечение, гражданину обязаны вернуть весь удержанный за период налог.

К социальным вычетам также относится возмещение на обучение:

- Собственное — учитывается любое образование, в том числе дистанционное, заочное или за границей. Но заведение должно предоставить лицензию на свою деятельность.

- Своего или опекаемого ребенка младше 24 лет. Разрешено образование только на очном отделении.

- Брата или сестры младше 24 лет. Также учитывается учеба только на очном отделении.

Льгота не включает образование супругов, дядей, теть и иных родственников. Предельная величина возврата за свою учебу, брата или сестры — 120 тыс., за своего или опекаемого ребенка — 50 тыс. рублей.

Вычет на финансирование будущей пенсии назначается гражданам, совершающим взносы:

- в НПФ;

- в страховые учреждения (страхование жизни на срок свыше 5 лет, пенсионное).

При этом возможно формирование собственных пенсионных отчислений, супруга, родителей, ребенка-инвалида.

Граждане, совершающие пожертвования в благотворительные учреждения, НКО, вправе взять вычет на благотворительность.

ВАЖНО! Льгота не назначается выше 25% от суммы дохода человека за год.

Например, гражданин перевел на благотворительность 200 тыс.рублей. За год доход человека составил 400 тыс. Льгота не может быть свыше 400 тыс.*25%= 100 тыс. рублей. Величина возврата = 100 тыс.*13% =13 тыс. рублей. Вычет не назначается при:

- отчислениях не в благотворительные учреждения, а в организованные ими фонды;

- помощи товарами и услугами, а не денежными средствами (предоставление помещения, реклама и прочими);

- перечислениях физическим лицам.

Профессиональный

Этот вид вычета считается обособленным, поскольку преимущественно предоставляется предпринимателям. Выступая физическим лицом и делая отчисления с денежных поступлений, он вправе использовать льготу. На профессиональный возврат могут претендовать:

- ИП, пребывающие на общем режиме налогообложения (ОСНО);

- практикующие нотариусы, юристы и так далее;

- налогоплательщики, оформленные по гражданско-правовым договорам;

- граждане, получающие вознаграждения в сфере искусства, культуры, науки;

- самозанятые граждане (с 2019 года действует пилотный проект в 4 регионах нашей страны).

Возврат осуществляется на всю величину затрат, подтвержденных соответствующей документацией (платежками, договорами).

ВАЖНО! Иногда при невозможности продемонстрировать расходы для ИП устанавливают ставку для вычета — 20% с дохода. Для самозанятых граждан действует собственный вычет: они не платят налог до тех пор, пока сумма исчисленного сбора не составит 10 тыс. рублей.

Для некоторых разновидностей вознаграждений законодательством определен норматив затрат.

Затраты для различных видов деятельности (п. 3 ст. 221 НК РФ)

Инвестиционный

Такой вид возврата назначается:

- На поступления от сбыта ценных бумаг, если гражданин ими владеет свыше 3 лет. На операции, совершаемые на ИИС (индивидуальном инвестиционном счете), льгота не действует.

- С поступлений, внесенных за 3 года на ИИС. Предельная величина составляет 400 тыс. рублей, то есть за год разрешено возместить 13% от этой суммы (52 тыс. рублей). Льгота предназначена для людей, трудящихся по найму и имеющих «белую» зарплату.

- С поступлений от торговли ценными бумагами, производимой на ИИС за 3 года. Особенность льготы — в возможности использовать ее самозанятыми, нетрудоустроенными людьми без привязки к зарплате.

Как рассчитать подоходный налог с зарплаты (НДФЛ)?

Зарплата выступает основным источником дохода для большинства населения, поэтому обязательно подвержена налогообложению. Отчисления производит работодатель или сам гражданин. Основным налогом выступает подоходный или НДФЛ. Помимо него, с зарплаты делаются отчисления и взносы:

- в Пенсионный фонд — 22% от дохода;

- в Фонд соцстрахования (ФСС) — 5,1 %;

- в Федеральный фонд обязательного медстрахования (ФФОМС) — 2,9 %.

Чтобы вычислить НДФЛ, важно сложить все доходы (Д) сотрудника. При этом учитываются поощрительные поступления, премии и так далее. Из полученного результата минусуют налоговый вычет (НВ). Далее следует умножить на процент НДФЛ (Ст%), определенный государством (13% или 30%). С минимальной зарплаты вычисления производятся аналогично.

НДФЛ= (Д-НВ)*Ст%

Процентные ставки

Удерживаемый процент зависит от того, является ли человек резидентом РФ. Если он законно находится в стране свыше 183 дней ежегодно, то НДФЛ для него 13 %. Если же человек признан нерезидентом, процент увеличивается до 30%.

ВАЖНО! Ставка 13 % сохраняется для граждан ЕАЭС, работающих в РФ (армян, белорусов, киргизов, казахов). Такой же процент снимается с иммигрантов и беженцев.

Для учредителей и акционеров предприятия ставка ниже и составляет 9%. Но при выигрыше и использовании вклада отчисления от дохода составят 35 %.

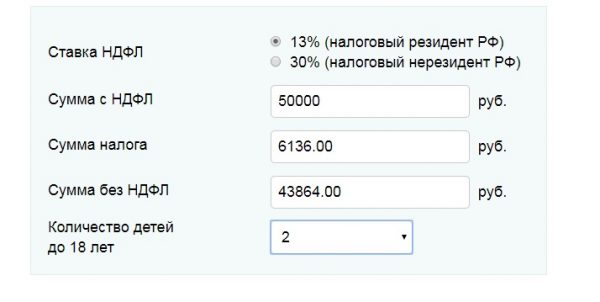

Пример расчета

Гражданин-резидент РФ имеет 2 детей до 18 лет. Его доход за месяц составил 90 тысяч рублей. Чтобы рассчитать величину НДФЛ, подлежащего выплате государству, нужно предварительно сократить налогооблагаемую часть за счет возмещения налога. На 1 и 2 ребенка полагается вычет 1400 руб. Итого возврат составит 1400+1400=2800 руб.

Быстро рассчитать налог возможно онлайн с помощью калькулятора, указав данные о доходах и выбрав нужный вариант.

Определение НДФЛ онлайн

Способы возмещения налога и процедура оформления вычета

Для назначения льготы целесообразно действовать 2 путями: через налоговую инспекцию или работодателя.

Через ИФНС

Этот способ подходит, если требуется единовременная выплата всей годовой суммы возврата. Оформлять льготу следует после завершения отчетного периода, например, на следующий год после приобретения жилплощади. Для назначения льготы подают документацию в ИФНС по месту регистрации: бумаги можно отправить почтой, через Интернет посредством личного кабинета налогоплательщика или передать лично. Далее несколько месяцев осуществляется проверка всех предоставленных данных. При одобрении возврат поступит на счет, предоставленный получателем.

Через работодателя

При использовании такого варианта возврат происходит по частям — ежемесячно из зарплаты сотрудника не удерживается НДФЛ.

ВАЖНО! Для получения льготы не нужно ждать следующего года, начисления могут производиться уже в текущем.

Для назначения возмещения нужно направить в ИФНС пакет документов любым удобным способом: почтой, через Интернет или лично. В течение 30 дней инспекция сформирует уведомление о праве на льготу. Его нужно передать работодателю, дополнительно приложив заявление на возмещение НДФЛ.

Образец заявления работодателю на вычет

Перечень документов

Список бумаг, необходимых для получения льготы, зависит от вида вычета. Общий перечень включает:

- паспорт (копию);

- заявление;

Образец заявления на вычет в ИФНС

В список дополнительных документов входят:

- подтверждение родственных связей — при возврате на детей, братьев, сестер и так далее;

- договор с медпредприятием, копия его лицензии, квитанции об оплате услуг, рецепт по форме 107/у с пометкой для налоговой — при вычете на лечение;

- копия договора на образование, лицензия учреждения, подтверждения платежей — при льготе на обучение;

- бумаги на собственность, платежки или расписки, кредитный договор, справка из банка об оплаченных процентах — при имущественном вычете.

Оформление льготы через ИФНС обычно занимает около 4 месяцев, процедура через работодателя происходит быстрее, начисления возможно получать уже на следующий месяц после передачи на предприятие уведомления из инспекции.

Каждый налогоплательщик может воспользоваться правом на компенсацию собственных затрат в форме возвращенного НДФЛ. Однако следует учитывать сроки, особенности и ограничения на льготы, установленные законодательством. Перед ее оформлением важно быть в курсе нововведений в нормативно-правовую базу, регламентирующую порядок предоставления налоговых вычетов.

Видео — Вопросы получения налоговых вычетов

Читайте также: