Пенсионный налог на торговлю

Что это такое

С 1 июля 2015 года вступила в силу глава 33 НК РФ, посвященная новому обязательному платежу – торговому сбору.

Торговый сбор – это ежеквартальный платеж, который должны перечислять в бюджет ИП и организации, занимающиеся деятельностью, связанной с торговлей. Торговый сбор является местным налогом, поэтому платится он в бюджет того муниципального образования, в котором установлен.

Где введен торговый сбор в 2020 году

Торговый сбор может быть установлен только на территории городов федерального значения (Москва, Санкт-Петербург, Севастополь), но для этого им необходимо заблаговременно принять соответствующей местный закон.

По состоянию на 2020 год правовой акт (закон № 62 от 17 декабря 2014 года), устанавливающий торговый сбор, был утвержден только властями города Москвы и вступил в действие с 1 июля 2015 года. Поэтому, если вы торгуете в столице (независимо от того, в какой ИФНС состоите на учете — московской, подмосковной и т.д.) – Вы обязаны платить торговый сбор.

Вполне возможно, что при неплохих поступлениях в бюджет торговый сбор введут и в других муниципальных образованиях, но для этого местным властям потребуется принять соответствующий закон. По имеющейся информации, из-за сложной экономической ситуации в стране, торговый сбор в 2020 году, по-прежнему, будет введен только в Москве.

Кто должен платить торговый сбор

Необходимость в уплате торгового сбора напрямую зависит от 2-х факторов:

- Выбранной системы налогообложения.

- Вида предпринимательской деятельности.

Выбранная система налогообложения

Торговый сбор должны платить только ИП и организации, применяющие ОСНО или УСН.

Плательщикам ЕСХН и предпринимателям на патенте торговый сбор платить не нужно.

Что касается ЕНВД, то, согласно новым правилам, совмещать вмененку и торговый сбор нельзя. Поэтому, если вы применяете ЕНВД, и по вашему виду деятельности в регионе ввели торговый сбор, то с вмененки придется сняться и перейти на другую систему налогообложения.

Таблица 1. Уплата торгового сбора в зависимости от налогового режима

| Налоговый режим | Необходимость в уплате торгового сбора |

|---|---|

| Общая система налогообложения (ОСН) | Нужно платить |

| Упрощенная система налогообложения (УСН) | |

| Патентная система налогообложения (ПСН) | Не нужно платить |

| Единый сельскохозяйственный налог (ЕСХН) | |

| Единый налог на вмененный доход (ЕНВД) | Если в регионе по виду деятельности ЕНВД был введен торговый сбор, то необходимо перейти на другую систему налогообложения |

Виды деятельности, облагаемые торговым сбором

Торговый сбор необходимо платить ИП и организациям, осуществляющим розничную, мелкооптовую и оптовую торговлю через:

- стационарные торговые объекты, имеющие торговый зал;

- стационарные торговые объекты, не имеющие торговый зал (за исключением автозаправочных станций);

- нестационарные торговые объекты;

- складские помещения.

При этом торговый сбор перечисляется только в том случае, когда конкретный вид деятельности прямо указан в законе. К примеру, в Москве продажа со складов под торговый сбор не подпадает, связано это с тем, что данный вид бизнеса не предусмотрен в правовом акте г. Москвы.

Что касается деятельности розничных рынков, то она также приравнена к торговле. Однако сбором облагаются не сами торговые точки, а непосредственно вся площадь рынка целиком.

Поэтому, вполне можно ожидать, что владельцы рынков не захотят платить торговый сбор из своего собственного кармана и просто распределят эти расходы между торговцами, увеличив им арендную плату или стоимость права на торговлю.

Примечание: в главе 33 НК РФ отсутствуют определения для многих ключевых терминов (площадь торгового зала, что является объектами стационарной торговли и т.д.) поэтому в подобной ситуации представители ФНС рекомендуют ориентироваться на понятия, применяемые для ЕНВД и ПСН (см. ст. 346.27 и ст. 346.43 НК РФ).

Виды деятельности, не облагаемые торговым сбором

Местные власти имеют право устанавливать виды деятельности, в отношении которых торговый сбор платить не нужно:

Льготные виды деятельности

Согласно закону г. Москвы № 29 от 24 июня 2015 года, от уплаты торгового сбора освободили:

- розничную торговлю через торговые (вендинговые) автоматы;

- торговлю на ярмарках выходного дня, специализированных и региональных ярмарках;

- торговлю в кинотеатрах, театрах, музеях при условии, что по итогам квартала доход от продажи билетов составит не менее 50%;

- торговлю на территории агропродовольственного кластера (овощебазы);

- торговые объекты, расположенные на территории розничных рынков;

- автономные бюджетные и казенные учреждения;

- организации федеральной почтовой связи;

- нестационарные торговые объекты (киоски, палатки, открытые лотки), реализующие печатную продукцию;

- религиозные организации в отношении торговли в культовых зданиях.

Помимо этого от уплаты торгового сбора освободили объекты бытового обслуживания (парикмахерские, салоны красоты, прачечные, химчистки, ремонт одежды, обуви, часов, ювелирных изделий, ремонт и изготовление металлической галантереи и ключей) при соблюдении следующих условий:

- Основным видом деятельности является оказание бытовых услуг, а не торговля.

- Площадь объекта не превышает 100 кв. метров, а, непосредственно, торговая площадь, занятая оборудованием, предназначенным для выкладки и демонстрации товаров, составляет не более 10% от общей площади.

Например, салону красоты площадью 50 кв. метров не нужно будет платить торговый сбор если под торговлю сопутствующими товарами (шампуни, кремы и т.д.) отведено не более 5 кв. метров.

По мнению представителей ФНС, интернет-магазины также не должны платить торговой сбор, но только при условии, что их деятельность не предполагает непосредственного контакта продавца с покупателем (реализация через курьеров или экспедиторов).

Более того, продажа товаров через интернет-магазин подпадает под описание торговли со склада, а она, как известно, в Москве торговым сбором не облагается.

Обратите внимание, несмотря на то, что вышеперечисленные виды деятельности являются льготными и освобождены от уплаты торгового сбора, подать уведомление (с указанием соответствующей категории льготы) о постановке на учет в качестве плательщика торгового сбора все равно необходимо.

Что облагается торговым сбором

В качестве базы для расчета торгового сбора берется не реально полученный доход, а сам факт использования торгового объекта. Причем под торговым объектом понимается не только недвижимое имущество (магазины, палатки, киоски и т.д.), но и движимое (объекты развозной и разносной торговли).

Поэтому необходимость в уплате торгового сбора не зависит от таких факторов как:

- Право собственности на торговый объект. Платить сбор должны те лица, которые непосредственно используют объект для торговли в независимости от того собственник это или арендатор.

- Величина полученных доходов. Размер торгового сбора напрямую зависит только от количества квадратных метров, а также типа и места расположения объекта торговли.

- Место регистрации бизнесмена. Торговый сбор должны платить все, кто ведет торговлю на той территории, где он установлен, в независимости от места жительства предпринимателя (например, ИП зарегистрированный в Смоленске, но ведущий деятельность в Москве обязан платить торговый сбор).

- Регулярность торговли. Торговый сбор рассчитывается и платится сразу за целый квартал. Поэтому в независимости от сезонности бизнеса и количества проработанных дней в квартале, торговый сбор все равно придется заплатить в полном размере.

Как рассчитывать торговый сбор в 2020 году (ставки в Москве с 1 июля 2015 года)

Торговый сбор, обязательный к уплате, бизнесмены должны рассчитывать самостоятельно, исходя из установленных в муниципальном образовании налоговых ставок.

Стоит заметить, что местные власти имеют право дифференцировать ставки (вплоть до 0), в зависимости от категории плательщика, торгового объекта, вида деятельности и его места осуществления.

Ставки торгового сбора, действующие на территории г. Москвы с 1 июля 2015 года

| Торговый объект | В пределах ЦАО | Округа в пределах МКАД (кроме ЦАО) | За пределами МКАД | |

|---|---|---|---|---|

| Объект стационарной и нестационарной торговли без торгового зала | 81 000 руб. | 40 500 руб. | 28 350 руб. | |

| Объект нестационарной торговли без торгового зала | 40 500 руб. | 40 500 руб. | 28 350 руб. | |

| Объект стационарной торговли с торговыми залами | До 50 кв. метров (включительно) | 60 000 руб. | 30 000 руб. | 21 000 руб. |

| Свыше 50 кв. (за каждый кв. метр) | 1 200 руб. за каждый метр до 50 кв.м. и 50 руб. за каждый метр свыше | 600 руб. за каждый метр до 50 кв.м. и 50 руб. за каждый метр свыше | 420 руб. за каждый метр до 50 кв.м. и 50 руб. за каждый метр свыше | |

| Объект развозной и разносной торговли | 40 500 руб. | 40 500 руб. | 40 500 руб. | |

| Розничные рынки (за каждый кв. метр) | 50 руб. | 50 руб. | 50 руб. | |

Обратите внимание, что при расчете торгового сбора по деятельности, в отношении организации розничных рынков, ставка по сбору подлежит индексации на коэффициент-дефлятор текущего года. В 2020 году указанное значение составляет – 1,371.

Постановка на учет в качестве плательщика торгового сбора (уведомление)

Для постановки на учет в качестве плательщика торгового сбора необходимо подать специальное уведомление по форме ТС-1 в налоговую инспекцию.

Данный документ можно подать следующими способами:

- лично в бумажной форме;

- по почте регистрируемым отправлением с описью вложения.

- в электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Примечание: во многих налоговых инспекциях установлены компьютеры, на которых также можно заполнить и распечатать уведомление.

Срок подачи уведомления

Уведомление подается в течение 5 рабочих дней после начала осуществления торговой деятельности. Бизнесменам, которые вели деятельность до 1 июля 2015 года, нужно было подать уведомление до 7 июля 2015 года.

Куда подается уведомление

Если деятельность ведется через стационарный объект, уведомление подается в ИФНС по месту нахождения этого объекта, а если через нестационарный, то по месту нахождения (жительства) налогоплательщика.

Если объектов торговли несколько, то подается одно уведомление, но с указанием сразу всех объектов. Местом подачи уведомления в этом случае будет налоговая инспекция, к которой относится торговый объект, указанный в уведомлении первым.

Примечание: уведомление также подается, если меняется площадь объекта или появляется новая торговая точка. В случае изменения местонахождения объекта сначала пишется уведомление о снятии его с учета и только потом подается уведомление в ИФНС по новому адресу.

В течение 5 рабочих дней после подачи уведомления налоговая инспекция должна выдать свидетельство плательщика торгового сбора. Свидетельство выдается на руки или отправляется по почте.

Штраф за несвоевременную подачу уведомления

Уклоняться от подачи уведомления не имеет никакого смысла. Большинство торговых объектов и так находятся под контролем налоговой инспекции, которая прекрасно осведомлена о том, какая деятельность на них ведется.

Кроме этого выявлением нелегальных торговцев теперь ещё занимается и Департамент экономической политики и развития г. Москвы, который в случае их обнаружения самостоятельно передаст сведения в ФНС.

За несвоевременную подачу уведомления и осуществление торговли без необходимого свидетельства налоговая инспекция может выписать штраф, размер которого составляет 10% от доходов, полученных за период нелегальной работы, но не менее 40 000 рублей.

Также за не представление уведомления дополнительно предусмотрен штраф в размере 200 рублей.

Примечание: штрафные санкции могут быть предъявлены, только если была проведена выездная проверка и составлен соответствующий акт об отсутствии разрешительных документов.

Помимо штрафов существуют иные санкции за работу без уведомления ФНС. Например, тем, кто не подал уведомление, запрещено уменьшать основной налог на сумму уплаченного торгового сбора.

Оплата торгового сбора в 2020 году

Торговый сбор нужно платить ежеквартально в срок до 25 числа первого месяца, следующего квартала.

КБК для перечисления торгового сбора в г. Москве

- 182 1 05 05010 02 1000 110 – торговый сбор;

- 182 1 05 05010 02 2100 110 – пени по торговому сбору;

- 182 1 05 05010 02 3000 110 – штрафы по торговому сбору.

Отчетность по торговому сбору

Никакой специальной отчетности (кроме подачи уведомления) по торговому сбору сдавать не нужно.

Единственное, если вы захотите уменьшить основной налог на уплаченный торговый сбор, то, скорее всего, эту информацию потребуется отразить в соответствующей налоговой декларации.

Уменьшение налогов на торговый сбор

За тот квартал, в котором был уплачен торговый сбор, можно уменьшить следующие налоги:

- налог на прибыль для организаций;

- налог на доходы физлиц (НДФЛ) для ИП;

- единый налог по УСН, если выбран объект обложения «Доходы».

Примечание: налог по УСН «Доходы» можно уменьшить только в том случае, если налог и торговый сбор платятся в один и тот же бюджет. Например, ИП зарегистрированный в Московской области, не вправе уменьшить налог, если он ведет торговую деятельность и платит сбор в Москве.

Прямого указания о том, что на величину торгового сбора можно уменьшить налог по УСН с объектом «Доходы минус расходы» нет. Поэтому, пока не появились официальные разъяснения, уплаченный торговый сбор можно учитывать только в понесенных расходах.

Обратите внимание, уменьшить налог можно только за тот квартал, в котором был перечислен торговый сбор. Поэтому, если сумма торгового сбора окажется больше, чем исчисленный налог, то перенести оставшийся торговый сбор для уменьшения налога в следующем квартале будет нельзя.

Снятие с учета в качестве плательщика торгового сбора

Для снятия с учета в качестве плательщика торгового сбора необходимо подать специальное уведомление по форме ТС-2 в налоговую инспекцию. Данное уведомление подается в течение 5 рабочих дней после прекращения торговой деятельности.

В настоящее время многие пенсионеры получают небольшой уровень достатка, по этой причине часто возникают вопросы, связанные с образование ИП. В данном случае придерживаться следует определенной последовательности действий.

Может ли пенсионер открыть ИП и как это сделать

Бесплатно по России

Перед открытием собственного дела нужно понимать, что это является ответственностью самого гражданина, соответственно, все риски лежат на нем. Поэтому, изначально следует оценить примерную прибыльность.

Правом на открытие бизнеса наделены и лица, состоящие в пенсионном возрасте. Сделать это можно в любое время. Процесс оформления не имеет отличий от стандартной процедуры. Изначально нужно собрать полный перечень документации и выбрать применяемую систему налогообложения.

Выделить можно положительные моменты:

- пенсионер может таким образом повысить величину ежемесячного достатка;

- не требуется формировать капитал уставного назначения;

- использование льготного налогообложения;

- подача декларации каждый квартал;

- допустим расчет наличными средствами.

Минусами выступает то, что:

- подать отчет удастся только по месту проживания лица, что зачастую неудобно;

- требуется делать взносы, даже при условии не осуществления деятельности;

- нет дополнительных послаблений и льгот.

Также стоит указать, что предприниматель будет нести ответственность своим имуществом.

Какие документы нужны для организации

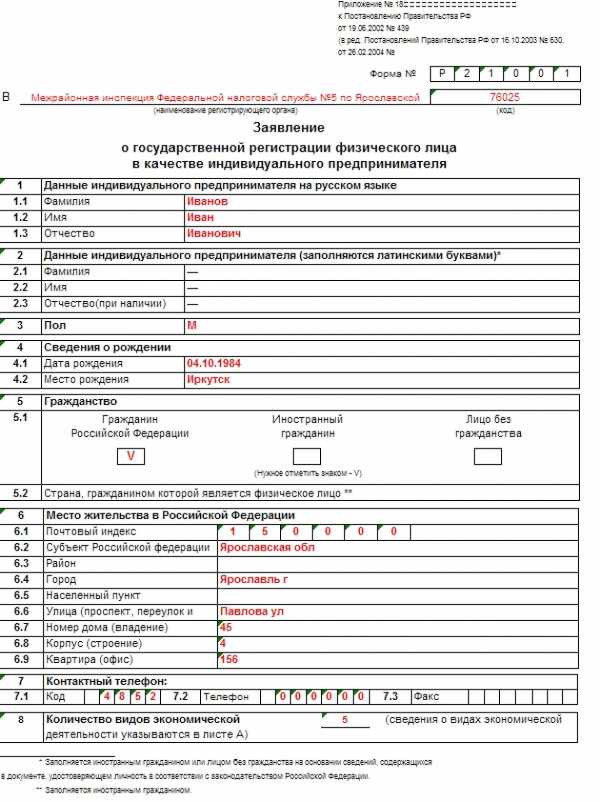

Гражданину потребуется собрать определенный пакет документации, в него включены:

- заявление, оформленное по форме 21001;

- акт, посредством которого удостоверяется личность;

- ИНН;

- поручение платежного типа для подтверждения внесения пошлины.

Форму для составления заявления можно получить при обращении в фискальную службу, а также на официальном портале данного органа. В нем отражается информация о гражданине, в том числе, фамилия и инициалы, ИНН, дата рождения и адрес прописки. Кроме того, вписываются данные акта, посредством которого удостоверяется личность гражданина.

Отражается разновидность деятельности, которую планирует вести гражданин. Найти это значение удастся в специальном справочнике. Доступен он для использования в сети. Данные в заявление вносятся при использовании печатных букв.

Какую систему налогообложения выбрать

Важно указать на то, что гражданин в пенсионном возрасте, не имеет возможности использовать преференции в данном направлении. Это говорит о том, что использование ИП им реализуется по стандартной формуле.

Выбрать можно одну из пяти систем:

- Общая система обложения налогами. Стоит указать, что данный вариант является самым сложным. Это связано с тем, что для него характерна большая нагрузка налогового типа. Относительно индивидуального предпринимателя ограничений не предусматривается. Оплата налога реализуется из расчета 13% от суммы полученной прибыли.

- Упрощенная система. Практика показывает на то, что данная система является востребованной. Выбирают ее часто новые предприниматели. Оплата налога производится в размере 6% от прибыли.

- ЕСХН. Указанная система предусматривает оплату в размере 6%. С начала 2019 года эта разновидность обязует платить также НДС. Есть возможность освободиться от данного налога.

- Единый налог на вмененные доходы. Тогда используется сумма, не полученная предпринимателем, а с того, какой насчитывается государственными органами. По этой причине эта разновидность получила такое наименование. Виды деятельности имеют строгое ограничение, недопустимо вести строительные работы, вести торговлю оптового типа.

- Патент. Часто она почти не имеет отличий от вмененного налога. Однако, использоваться может исключительно лицами, прошедшими регистрацию как ИП.

Процедура открытия по этапам

Предусматривается несколько этапов:

- Гражданин выбирает разновидность деятельности, которой он будет заниматься. Потребуется обратить внимание на то, что лицо должно для себя решить, что оно будет делать. Для каждого типа присущи конкретные значения, они именуются как ОКВЭД. Если лицо желает заняться 2 видами, то требуется вписать пару кодов. В законе не установлен запрет относительно того, чтобы использовать и большее количество направлений. Однако, нужно выбирать только то, чем занимается ИП, всегда можно внести коррективы.

- Выбор системы обложения сборами. Предварительно стоит изучить все положительные и отрицательные моменты каждого варианта. Нужно понимать, что до завершения годового периода внести изменения не удастся. Также лицо учитывает, что постоянно вносятся фискальные платежи.

- Внесение государственной пошлины. Величина ее составляет 800 рублей. Бланк для внесения сведений удастся получить у сотрудников фискальной службы. Также есть возможность распечатать квитанцию, расположенную на официальном сайте ФНС. Оплата производится при обращении в банковскую организацию.

- Подготовка пакета документации. Если у лица нет ИНН или оно утрачено, то требуется посетить фискальную службу и получить дубликат. Процесс занимает несколько дней. По мере подачи актов сотрудник выдает подтверждение в письменной форме. Можно воспользоваться вариантом отправки при использовании почтовой услуги.

- Получение готовой документации, Потребуется на это пять дней, при условии, что гражданин собрал весь пакет актов и не допустил ошибок. На руки выдается свидетельство, подтверждающее наличие регистрации.

- Проведение регистрации в ФОМС и пенсионном органе. Документация туда передается сотрудниками фискального органа. Гражданину предоставляется уведомление относительно постановки на учет. Также лицо может сделать это самостоятельно. При себе нужно иметь СНИЛС, ИНН и свидетельство, указывающее на регистрацию ИП.

- Покупка оборудования. Это касается сферы, связанной с реализацией товара. Потребуется кассовый аппарат. Иногда допустимо осуществлять данный процесс при использовании чеков и бланка строгой отчетности. Покупать аппарат не нужно, если лицо продает журналы и газеты, при этом делает это в условиях улицы или в киоске, продает ценные бумаги, предоставляет продукты в учреждения системы образования.

- Открывается счет в банковской организации. Однако, это решение лицо принимает самостоятельно. Это говорит о том, что расчетного счета у предпринимателя может не быть.

На последнем этапе готовится печать ИП.

Какие льготы предоставляются пенсионеру, если он ИП

У граждан пенсионного возраста нет дополнительной льготы относительно использования статуса индивидуального предпринимателя. Однако, в иностранных государствах таким субъектам активно оказывается поддержка. В том числе, удастся использовать льготы.

В России в настоящее время рассматриваемая группа лиц не имеет возможности пользоваться преференциями. Это указывает на то, что лицо проходит аналогичный процесс, что и все предприниматели.

Таким образом, процесс открытия ИП пенсионером имеет стандартное выражение. Лицо собирает определенный перечень актов, а также не имеет поблажек в налогообложении.

Полезное видео

С чего начать пенсионеру, если он решил начать свой бизнес? Смотрите в видео:

Решившие начать свое дело оказываются перед тремя фактами:

- нужно контролировать все финансовые операции и своевременно оплачивать налоги с получаемых в результате деятельности средств,

- нужно помнить о необходимости при любых обстоятельствах платить социальные платежи за себя и своевременно их проводить,

- нужно помнить, что в этом процессе есть именно для таких ИП поблажка в выплатах и при правильном ведении дел и соблюдении ряда норм можно законно платить меньшую сумму государству.

Разберемся в деталях.

Какие системы налогообложения подойдут ИП без работников?

Общая система налогообложения (ОСНО)

Подойдёт всем ИП без исключения, требует большей отчетности для налоговой и вызывает больше трудностей. Для удобства следует выбирать другие из подходящих налоговых систем, зачем лишние «заморочки»?

По ОСНО предприниматели платят 3 вида налогов:

- 13% от полученной выручки - налог на доходы физических лиц;

- 0,1-2,2% от стоимости имущества - налог на имущество в бизнес-центрах;

- 0-20% от выручки – НДС от продажи товаров, оказанных услуг, выполненных услуг.

НДС по данной системе уплачивается 1 раз в квартал, НДФЛ и налог на имущество – раз в год. Декларация по НДС подаётся каждый квартал, а по НДФЛ – по итогам года.

Упрощенная система налогообложения (УСН)

ИП на УСН не платят НДФЛ, НДС и налог на имущество.

В данном случае уплачивается только один налог, он может рассчитываться 2 способами:

- По схеме 6% «доходы»;

- По схеме до 15% «доходы минус расходы» (но не меньше 1% от оборота).

Платить по УСН необходимо каждый квартал, а подавать налоговую декларацию – раз в год до 30 апреля следующего года.

Патентная система налогообложения (ПСН)

Может применяться только для отдельных видов деятельности, например, торговля товарами без маркировки и без акцизов, общепит, бытовые услуги.

6% - ставка по ПСН от потенциального дохода по определенному виду деятельности в определенном регионе.

2/3 стоимости патента ИП необходимо внести до срока окончания его действия, а оставшуюся треть - в течение 90 дней с начала его действия.

Единый сельхозналог (ЕСХН)

Действует, если ИП получают более 70% дохода от реализации произведенной сельхозпродукции или услуг в этой сфере (фермерские хозяйства, ветеринарные организации и др.).

ЕСХН – 6% от суммы дохода, уменьшенного на расходы.

ИП вносит платеж по итогам полугодия — до 25 июля, потом подаёт декларацию ЕСХН за год и уплачивает налог до 31 марта следующего года.

Страховые взносы для ИП без работников 2020

Уплата страховых взносов — обязанность ИП, которую он несет до момента прекращения деятельности. В 2020 году их общая сумма вырастет на 4 636 руб. по сравнению с 2019 годом.

ИП должны платить страховые взносы за себя, если у них нет работников в штате.

Сумма страховых взносов будет распределяться на:

- Обязательное пенсионное страхование (ОМС);

- Обязательное медицинское страхование (ОМС).

ИП без работников не обязаны уплачивать страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но они могут это делать по своему желанию, чтобы «уходить» на больничный.

- ИП, чей годовой доход не превышает 300 000 руб., будут платить страховые взносы в фиксированном размере, так как они не зависят от выручки.

- ИП, чей годовой доход превысил лимит в 300 000 руб., заплатят в ПФР сверх фиксированного размера 1 % от суммы превышения дохода в 300 000 руб., но максимум 259 584 руб.

В 2020 году ИП должны уплатить страховые взносы за себя с доходов, не превышающих 300 000 руб., не позднее 31 декабря 2020 года.

Для уплаты страховых взносов, исчисленных с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, установлены другие сроки — не позднее 1 июля 2021 года.

В случае прекращения деятельности ИП уплата страховых взносов осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Как платить меньше налогов ИП без работников?

Вариант 1. Налоговые каникулы

В исключительных условиях, например, сейчас – при пандемии предоставляют в качестве поддержки бизнесу освобождение от налогов за второй квартал 2020 года, а также понижение ставок страховых взносов.

Такая поддержка может быть оказана лишь тем, кто работает в отраслях, пострадавших при пандемии, и входит в перечень, составленный Правительством РФ.

ИП должен рассчитать налоговый платеж, а ФНС автоматически обнулит эти показатели. Также не надо будет платить акцизы, например, на добычу полезных ископаемых и подобное.

Но поддержка не распространяется на НДС – его нужно платить в привычном порядке.

Вариант 2

К поддержке и уменьшению платы ИП без работников относится и то, что на размер МРОТ была уменьшена сумма страховых взносов ИП за себя.

Вариант 3. Уменьшение налога при УСН на страховые взносы

ИП на УСН 6% вправе уменьшить налог на страховые взносы, что часто приводит к нулевым выплатам по налогу.

Такая возможность на 2020 год предусмотрена статьёй 346.21 НК РФ.

Приводим цитату - будьте внимательны к каждому слову - здесь в самом конце кроется подвох:

«Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчётный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчётном) периоде».

Это значит, что применить такое уменьшение можно только в том случае, если в тот же период, когда суммы для налога поступили на счет, ИП сделал отчисления по соцплатежам. Т.е. в определенный квартал.

Если же ИП решит оплатить соцплатежи только в конце года за весь период сразу, что он вправе сделать, уменьшить налог он уже не сможет.

Еще один важный момент:

- ИП без работников может уменьшить уплату налогов на сумму соц. платежей на 100% .

- ИП с работниками - только на 50%.

А Вы знали об этих нюансах? Пользуетесь ими? Напишите в комментариях, откуда к Вам пришла эта информация. Кому-нибудь посчастливилось узнать ее от налоговиков?

Подписывайтесь на наш канал - будем и дальше добавлять интересные моменты для развития Вашего бизнеса.

Не забудьте ставить палец вверх - поддержите наш канал.

Столкнулись с проблемами в расчетах и хотите автоматизировать бизнес-процессы, отчетность? Напишите нам - подскажем оптимальные для Вас решения.

В связи с пандемией коронавируса субъектам малого и среднего предпринимательства (МСП) были предоставлены льготы по уплате страховых взносов. На сегодняшний день некоторые из этих мер уже перестали действовать, другие остались в силе. Наша статья — это напоминание для страхователей-субъектов МСП о том, по каким правилам платить взносы с выплат физлицам во второй половине 2020 года.

Ставки

Чтобы разобраться в ситуации, вспомним, как менялись тарифы страховых взносов с выплат работникам-россиянам в течение 2020 года.

Январь — март 2020 года

В первом квартале 2020 года никакие антикоронавирусные льготы еще не действовали. Для большинства страхователей актуальными были ставки, закрепленные статьей 425 НК РФ:

- по пенсионным взносам, если выплаты не превышали 1 292 000 рублей — 22%;

- по пенсионным взносам, если выплаты превышали 1 292 000 рублей — 10%;

- по взносам «на больничные», если выплаты не превышали 912 000 рублей — 2,9%;

- по медицинским взносам — 5,1%.

В январе — марте 2020 года тарифы страховых взносов в большинстве случаев не зависели от категории организации или ИП. Одинаковые ставки действовали как для малых и средних, так и для крупных предприятий.

Заполнить, проверить и сдать расчет по страховым взносам через интернет

Апрель — июнь 2020 года

Во втором квартале для разных категорий страхователей были введены разные тарифы.

Для компаний и ИП, включенных на основании налоговой декларации за 2018 год в реестр субъектов малого и среднего предпринимательства и относящихся к наиболее пострадавшим от пандемии отраслям, ставки по взносам за апрель, май и июнь составляли 0%. То же самое относилось к организациям, включенным в реестр социально ориентированных некоммерческих организаций (СОНКО), которые с 2017 года получают субсидии и гранты. Нулевые тарифы установлены Федеральным законом от 08.06.20 № 172-ФЗ (см. «Принят закон, который освобождает бизнес от налогов и взносов за второй квартал 2020 года»).

Проверить, включен ли страхователь в реестр МСП, а также узнать, какие коды по ОКВЭД присвоены организации или ИП, можно с помощью сервиса «Контур.Фокус».

Подключиться к сервису «Контур.Фокус»

Для всех прочих субъектов МСП с апреля было введено следующее правило. Часть выплаты за месяц, не превышающая МРОТ (12 130 руб.), облагается по обычным ставкам. То есть по таким, какие действовали в январе — марте 2020 года. Часть выплаты, превышающая МРОТ, облагается по пониженным тарифам:

- по пенсионным взносам (в пределах базы и сверх нее) — 10%;

- по взносам «на больничные» — 0%;

- по медицинским взносам — 5%.

Пониженные ставки утверждены Федеральным законом от 01.04.20 № 102-ФЗ (см. «Для малого и среднего бизнеса снижены ставки страховых взносов»).

Рассчитывать страховые взносы по новой, пониженной ставке Попробовать бесплатно

Если плательщик взносов числился в реестре субъектов МСП, но потом из реестра его исключили, необходимо перейти на обычные тарифы. Сделать это нужно с 1-го числа месяца, в котором состоялось такое исключение (см. «Расчет взносов для малого и среднего бизнеса в 2020 году: смотрите алгоритм от ФНС»).

Нулевые и пониженные ставки не применяются в отношении пенсионных взносов, перечисляемых по дополнительным тарифам (письма Минфина от 18.08.20 № 03-15-07/72386 и Минтруда от 07.08.20 № 21-3/10/В-6512; см. «Разъяснено, надо ли платить дополнительные взносы с выплат за «вредную» работу во II квартале»). Взносы «на травматизм» в 2020 году тоже следует платить по обычным, нельготным тарифам.

Июль — декабрь 2020 года

В третьем и четвертом кварталах нулевых «коронавирусных» ставок больше нет.

Все малые и средние предприятия (как пострадавшие, так и не пострадавшие от пандемии), используют два тарифа. Часть выплаты за месяц, не превышающая МРОТ, облагается по обычным ставкам, а часть свыше МРОТ — по пониженным. А именно: пенсионные взносы — 10%, медицинские — 5% (Федеральный закон от 01.04.20 № 102-ФЗ ).

Рассчитайте сниженные взносы по правильному алгоритму в понятном веб‑сервисе для небольших ООО Рассчитать бесплатно

Сроки уплаты

В связи с коронавирусом для субъектов, включенных в реестр МСП по состоянию на 1 марта 2020 года, и относящихся к наиболее пострадавшим отраслям, передвинуты сроки уплаты страховых взносов за март — июль 2020 года. Перенос предусмотрен и для компаний, внесенных в реестр СОНКО и получающих с 2017 года субсидии и гранты (постановление Правительства РФ от 02.04.20 № 409 ; см. «Для малого и среднего бизнеса перенесены сроки уплаты взносов» и «ФСС назвал новые сроки уплаты взносов «на травматизм»»).

Сроки уплаты взносов для субъектов МСП из пострадавших отраслей и СОНКО, получающих субсидии и гранты

Месяц 2020 года, за который начислена выплата

Вид страховых взносов

Пенсионные (по обычным тарифам)

Медицинские

«На больничные»

«На травматизм»

не позднее 15 октября 2020 года

не позднее 16 ноября 2020 года

не позднее 15 декабря 2020 года

не позднее 16 ноября 2020 года

не позднее 15 декабря 2020 года

начиная с августа

не позднее 15-го числа месяца, следующего за тем месяцем, за который начислен платеж

Сформируйте платежку на уплату налогов или взносов в один клик по данным из отчета

Остальные категории страхователей обязаны соблюдать обычные сроки уплаты взносов: не позднее 15-го числа месяца, следующего за тем, за который начислен платеж (п. 3 ст. 431 НК РФ, ст. 22 Федерального закона от 24.07.98 № 125-ФЗ ).

Кроме автоматического переноса сроков уплаты, для некоторых компаний и предпринимателей, включенных в реестр субъектов МСП, предусмотрена возможность получить индивидуальную отсрочку или рассрочку платежка (см. «Как бизнесу получить отсрочку или рассрочку по налогам и взносам» и «Для малого и среднего бизнеса перенесены сроки уплаты взносов»).

Отчетность по взносам

Сроки сдачи РСВ за 9 месяцев и за год не передвигали. Представить указанные отчеты необходимо не позднее 30 октября 2020 года и 1 февраля 2021 года соответственно (п. 7 ст. 431 НК РФ).

Субъекты МСП, перечисляющие страховые взносы по пониженным тарифам, при заполнении РСВ должны использовать новый код категории застрахованного лица — «МС» и новый код плательщика страховых взносов — 20 (письмо ФНС от 07.04.20 № БС-4-11/5850@ ; см. «Понижение страховых взносов: разъяснено, как малому и среднему бизнесу заполнять РСВ»).

Чтобы отразить в РСВ за полугодие взносы по ставке 0% за апрель, май и июнь 2020 года, нужно было применить новый код тарифа плательщика взносов — «21». Плюс к этому следовало указать новый код категории застрахованного лица — «КВ» (письмо ФНС от 09.06.20 № БС-4-11/9527@; см. «Как заполнить РСВ за полугодие: разъяснения ФНС для пострадавших от пандемии»).

Патентная система для ИП в 2021 году

Что изменится с 1 января?

Сначала напомним, как устроен патент. Если уже знаете, можете сразу перейти к новостям.

В чём суть патентной системы налогообложения (ПСН)

Патент — это право вести бизнес на ограниченной территории. На один вид деятельности выдают один патент.

Получить патент можно на любой срок от 1 до 12 месяцев в рамках календарного года.

Перейти на патент имеют право только ИП. Среднее количество сотрудников занятых в патентной деятельности не должно превышать 15 человек, а общие доходы — 60 млн рублей в год.

На патенте не сдают декларацию. Из обязательного — вовремя платить налог и вести Книгу учёта доходов (КУД), но отправляют её только по запросу налоговой.

Как рассчитать налог и что такое потенциальный возможный доход

Патентную систему называют родной сестрой ЕНВД, потому что сумма налога тоже не зависит от фактического дохода.

Стоимость патента на год: потенциальный доход (ПД) × 6%. В Крыму и Севастополе ставка составляет 4%, на налоговых каникулах — 0%.

Потенциальный доход — это налоговая база. Цифру потенциального дохода берут из регионального закона. Реальный доход может превышать потенциальный, они друг на друга не влияют.

Разбираться в формулах не обязательно: на сайте налоговой есть удобный калькулятор для расчёта стоимости патента. Правда, выбрать 2021 год там пока нельзя.

Как изменится патент в 2021 году

23 ноября президент подписал Федеральный закон № 373 об изменении в патентной системе налогообложения. Поправки вступают в силу 1 января 2021 года.

Смысл изменений в том, чтобы сделать удобным переход с ЕНВД на патент.

Для этого расширили список видов деятельности на ПСН, увеличили предельную площадь зала для розницы и общепита с 50 до 150 квадратных метров. А главное — разрешили уменьшать стоимость патента на страховые взносы.

Предпринимателям не придётся ломать голову с выбором режима налогообложения. Почти все, кто работают на вменёнке, смогут перевести бизнес на патент с 1 января 2021 года.

Регионы будут сами решать, для каких видов деятельности можно применять патент

Сейчас в ст. 346.43 НК РФ указан закрытый список из 63 видов деятельности по патенту, регионы вправе дополнить его бытовыми услугами.

С 1 января 2021 года перечень расширят до 80 видов деятельности и он превратится в рекомендованный, а регионы станут самостоятельно определять виды деятельности по патенту. Это значит, что в конкретном регионе их может быть больше, чем в НК, а может быть и меньше. Вдобавок власти на местах могут ввести дополнительные ограничения по физическим показателям бизнеса: по площадям торговых залов, количеству транспорта и другим.

Чтобы понять, подходит ли вам патентная система, загляните в закон своего региона или просто откройте калькулятор.

Из-за того, что поправки в Налоговый кодекс приняли только в конце ноября, не все регионы успели внести изменения в свои законы. По этой же причине пока не обновился калькулятор для расчёта стоимости патента. Даже если в вашем регионе новый закон не появится до конца года, налог рассчитают по правилам 2020 года и патент всё равно выдадут.

Чем нельзя заниматься на патенте

C 1 января 2021 года в Налоговом кодексе появится перечень видов деятельности, по которым применять патент запрещено. Регионы обязаны соблюдать эти ограничения.

- Розничная торговля и общепит с площадью зала более 150 квадратных метров.

- Оптовая торговля и работа по договорам поставки.

- Грузовые и пассажирские перевозки, если ИП владеет или арендует автопарк размером более 20 машин.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

- Производство подакцизных товаров, добыча и продажа полезных ископаемых.

- Деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.

Ещё на патенте запрещено продавать маркированные лекарства, меха и обувь. Это ограничение продолжает действовать в 2021 году.

Уменьшение стоимости патента на страховые взносы

Раньше на патентной системе не разрешали уменьшать налог на взносы и больничные выплаты. Из-за этого для многих патент был невыгодным.

В 2021 году предприниматели смогут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты именно в деятельности по патенту.

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Например, предприниматель без сотрудников купил патент с 1 января по 31 марта 2021 года. Сумма налога — 8 000 рублей. 1 марта он заплатил 10 220 рублей страховых взносов. Это больше, чем стоимость патента, поэтому налог платить не нужно. Остаток в 2220 рублей ИП сможет использовать для уменьшения следующего патента, но только до конца 2021 года.

Для уменьшения налога нужно будет отправить уведомление в налоговую, но в ФНС ещё не определили формат. Мы следим за новостями и обязательно расскажем, когда появятся подробности.

Патент, выданный на срок от 6 до 12 месяцев, можно оплачивать двумя частями: ⅓ стоимости перечисляют в течение 90 дней с начала срока патента, а ⅔ — до конца срока его действия. Может произойти так, что первый платёж по патенту случится раньше, чем уплата страховых взносов. В итоге появится переплата. Её можно будет вернуть или зачесть в счёт будущих платежей по патенту или другим налогам.

Переходные патенты для бывших вменёнщиков

Авторы поправок в НК РФ подстраховались на случай, если часть регионов не успеет принять свои законы по патенту до 1 января 2021 года. Они предложили временные правила для четырёх видов деятельности.

Переходные условия действуют для ИП, которые применяли ЕНВД в 4 квартале 2020 года по этому же виду деятельности. Такой патент выдадут на срок от 1 до 3 месяцев, но не позднее чем до 31 марта 2021 года.

Базовая доходность (БД)

Физический показатель (ФП)

Услуги стоянок для автомобилей

Розничная торговля с залом от 50 до 150 квадратных метров

Площадь торгового зала

Общепит с площадью зала обслуживания от 50 до 150 квадратных метров

Площадь зала обслуживания

Автосервисы и автомойки

До даты вступления в силу регионального закона налоговая будет рассчитывать потенциальный годовой доход (ПД) по временной формуле:

12 × БД × ФП × К1 × 15/6 ×0,5.

К1 — всегда 2,005, это коэффициент для ЕНВД на 2020 год. Он одинаковый для всех видов деятельности.

Для примера посчитаем налог для розницы и общепита.

❎ Патент для магазина площадью 80 квадратных метров сроком на 3 месяца стоит 64 962 рубля:

Годовой ПД = 12 × 1800 × 80 × 2,005 × 15/6 × 0,5 = 4 330 800 рублей.

Стоимость патента на 3 месяца: 4 330 800 / 12 × 3 × 6% = 64 962 рубля.

❎ Патент для кафе с площадью зала 120 квадратных метров на три первых месяца 2021 года обойдётся в 54 135 рублей:

Годовой ПД = 12 × 1000 × 120 × 2,005 × 15/6 × 0,5 = 3 609 000.

Патент на 3 месяца: 3 609 000 / 12 × 3 × 6% = 54 135.

Если вы получили переходный патент, а после этого регион опубликовал закон, ваш патент не аннулируют и его стоимость не пересчитают.

Когда можно будет получить переходный патент — пока непонятно, ждём разъяснений от налоговой.

Если регион примет свой закон до 31 декабря 2020 года, налоговая рассчитает налог по обычной формуле: ПД × 6%. В этом случае просто возьмут сумму потенциального дохода из регионального закона — без сложных пересчётов на коэффициенты.

Кто может работать без онлайн-кассы

Раньше в 54-ФЗ был список видов деятельности на патенте, для которых онлайн-касса обязательна.

С 1 января 2021 года, наоборот, появится перечень патентщиков, освобождённых от онлайн-касс. Это те же самые виды деятельности, что и раньше, меняется только формулировка в законе. Вместо чека нужно выдавать специальные документы. Вот пример такой квитанции.

Какие виды деятельности получили освобождение от касс:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения;

- ремонт, чистка, окраска и пошив обуви;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт мебели и предметов домашнего обихода;

- услуги фотоателье, фото- и кинолабораторий;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги по обучению населения на курсах и по репетиторству;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги поваров по изготовлению блюд на дому;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная

со спортивно-любительской охотой; - осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- оказание услуг по забою, транспортировке, перегонке, выпасу скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- производство хлебобулочных и мучных кондитерских изделий;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Как Эльба помогает с патентом

В сервисе вы сможете:

- отправить заявление на патент в электронном виде;

- автоматически сформировать Книгу учёта доходов;

- получать напоминания и формировать платёжки на оплату налога;

- вести раздельный учёт доходов по патенту и УСН.

Заполнить электронное заявление в Эльбе куда проще, чем разбираться с бумажной формой на нескольких листах. И вероятность допустить ошибку гораздо меньше.

Чтобы отправить заявление, поставьте в Реквизитах галочку напротив патентной системы и нажмите «Создать заявление на патент».

Заявление подают минимум за 10 рабочих дней до начала деятельности. Чтобы получить патент с 1 января, подать заявление нужно до 17 декабря.

Читайте также: