Платят ли пенсионеры налог на даренную квартиру

Существующая законодательная база предполагает взимание с налоговых резидентов РФ налога на недвижимость.

Этот сбор относится к категории местных, поэтому все собранные средства направляются в бюджеты субъектов РФ, которые в значительной мере и формируется за счет налоговых платежей граждан.

Бесплатно по России

Однако федеральным законодательством определено, что ряд социально незащищенных категорий граждан имеет значительные льготы, связанные с вопросами налогообложения. В частности, пенсионеры полностью освобождены от уплаты налога на имущество.

Льготы на налог на недвижимость для пенсионеров

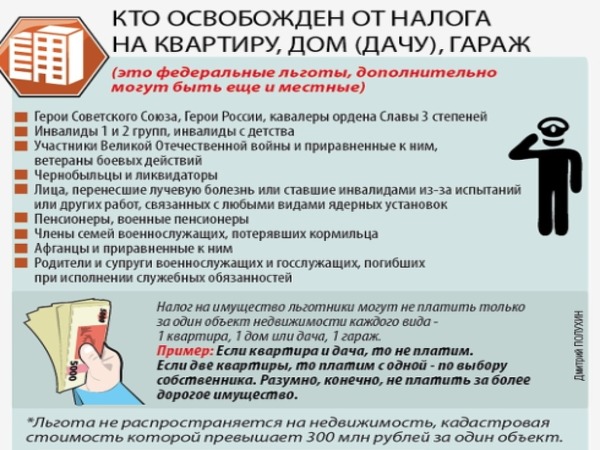

Послабления по оплате налога на недвижимость предоставлены следующим лицам:

- пенсионерам;

- инвалидам с детства;

- инвалидам I и II групп.

Вышеперечисленные категории вправе имущественный сбор не оплачивать вовсе. Однако и в плане предоставления данной льготы предусмотрены ограничения. Так, если пенсионер на праве собственности владеет двумя или более объектами недвижимости, то налоговое послабление распространяется только на один из них. За все остальные придется платить налог. Например, если у пенсионера есть две квартиры, то он платит только за одну.

Не распространяется налоговая льгота и на так называемую элитную недвижимость. Под ней следует понимать такой объект, кадастровая стоимость которого превышает 300 млн рублей.

Кроме этого, придется платить нетрудоспособным гражданам за коммерческую недвижимость. Это относится к офисам, складам, производственным помещениям и так далее.

За дом

Пенсионер не платит за имущество и в том случае, если он на праве собственности владеет частным домом. При этом не имеет никакого значения, в каком населенном пункте данный объект недвижимости находится – в городском или в сельском.

Многих пенсионеров беспокоит вопрос касаемо налогообложения дач. Здесь не все так просто, так как платеж на дачу не является единым, но состоит из нескольких слагаемых, а именно: налог на имущество и земельный налог. О последнем будет сказано в соответствующем разделе статьи, а что касается платежа за дачный домик, то на него может распространяться льгота. Однако на практике пенсионеры чаще используют послабления для освобождения от налогов своего жилья, поэтому за дачу, являющуюся дополнительным объектом недвижимости, все же приходится платить.

За квартиру

Большинство пенсионеров проживает в собственных квартирах, являющихся их единственным объектом недвижимости, находящимся у них на праве собственности.

Так же как и в случае с индивидуальным домом, нетрудоспособный гражданин освобожден от обязанности уплаты налога за нее.

На практике часто квартира бывает в долевой собственности, то есть, ей владеют сразу несколько человек, среди которых могут быть как льготники, так и нет. Как же оплачивается налог за эту недвижимость в таком случае?

Следует понимать, что объектом налогообложения в данном случае является часть от всей общей собственности. Например, если гражданин владеет ½ долей, то и налог он будет оплачивать не в полном объеме, а лишь пропорционально своей части имущества. То есть, 50% в данном случае.

Соответственно, каждый собственник оплачивает сбор исходя из объема своих имущественных прав. Пенсионеры за свою часть не платят, они от него освобождены на общих основаниях.

За землю

Порядок начисления земельного налога отличается от платежей за квартиры и дома. В данном случае объектом налогообложения выступает право собственности на земельный участок. Поступления от этого налога направляются в местные бюджеты и основной его особенностью является то, что порядок начисления и определение круга лиц, которые имеют льготы по его оплате, не находит отражение в федеральном законодательстве.

Это определяют местные власти, издавая соответствующие нормативные акты. Из-за этого сложилась неравномерная ситуация, когда в одних субъектах пенсионеры освобождены от уплаты земельного налога, в других оплачивают его в полном объеме.

Для уточнения информации касаемо фискальных льгот, гражданам следует обратиться в ФНС по месту нахождения имущества.

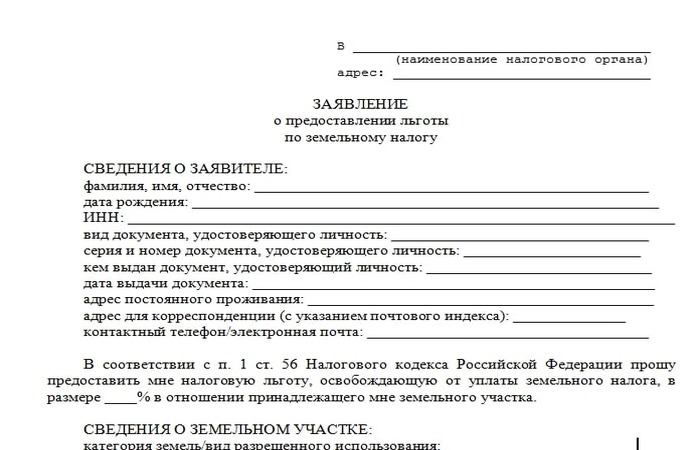

Заявление в ФНС об освобождении от налогов

Для получения соответствующей льготы пенсионеру следует обратиться в ФНС с заполненным заявлением и пенсионным удостоверением. Факт выхода на пенсию предполагает, что налоговые послабления будут действовать пожизненно, поэтому необходимости ежегодной подачи заявления нет.

Кроме этого, в большинстве регионов существует возможность подать данные бумаги через МФЦ или в электронном виде через портал «Госуслуги».

На практике часто случается, что пенсионер, несмотря на то, что он имеет льготы по оплате имущественных налогов, все равно получает уведомление от фискальных органов с требованием об их оплате. Как правило, граждане не обращают на них внимания, что в корне неверно. Если возникла подобная ситуация, то после получения соответствующего уведомления пенсионеру необходимо обратиться в ИФНС по месту регистрации, имея на руках пенсионное удостоверение, для подтверждения своего статуса.

Платит ли пенсионер налог за продажу недвижимости

Ответ на этот вопрос напрямую зависит от срока владения квартирой или домом. Если соблюден минимальный период, то пожилым людям не нужно платить налог. С 2019 года минимальный период сократился до 3 лет, при получении квартиры на следующих условиях:

- квартира получена в наследство или в дар;

- при заключении договора ренты с содержанием иждивенца;

- в следствии приватизации, согласно закону.

Пенсионеры в России относятся к самым социально уязвимым категориям населения. В связи с этим государство освободило их от обязанности по уплате налогов на единственное, по сути, жилье. Что касаемо земельного налога, то о закреплении льгот по его оплате на федеральном уровне говорится уже давно, однако пока местные власти самостоятельно определяют возможность освобождения от него.

Что нового в законодательстве в 2019 году

Изменений в законодательстве, касаемо предоставления льгот пенсионерам при оплате имущественных налогов, по сравнению с предыдущими периодами довольно мало. Одним из наиболее заметных и значимых является введение в практику «налогового вычета на 6 соток земли», который касается пенсионеров, владеющих небольшими земельными участками с низкой кадастровой стоимостью.

Кроме этого, изменены правила начисления и предоставления льгот, субсидий и компенсаций в ряде субъектов РФ. Например, в Санкт-Петербурге, пенсионеры полностью освобождены от уплаты земельного налога на участки площадью менее 2500 кв. м.

Полезное видео

Еще больше информации в видео-ролике:

Здравствуйте. Я веду колонку на этом сайте про налоги. На этой странице я подробно расписала про налог при дарении. Я буду много повторяться, потому что комментариях задают одни и те же вопросы. Одну и ту же информацию я написала «под разными углами».

- Налог при дарении квартиры между близкими родственниками

- Дарители налог никогда не платят

- Налог платят одаряемые

- Ставка налога

- Как оплачивается

- Что будет если не оплатить — штрафы, пени

Налог при дарении квартиры — это НДФЛ

Никого отдельного налога при дарении нет. Когда гражданину подарили квартиру, значит он получил доход в виде ее стоимости — пп. 7 п. 1 ст. 228 и п. 18.1 ст. 217 НК РФ. С этого дохода и следует оплатить НДФЛ. Подробно о ставке я написала ниже.

Налог при дарении квартиры между близкими родственниками

При дарении квартиры между близкими родственниками налог платить не нужно. Дарители и так не платят налог — почему объяснила ниже. Одаряемые не обязаны платить налог, если им недвижимость подарил близкий родственник — п. 18.1 ст. 217 НК РФ.

К близким родственникам относятся:

- супруг;

- родители;

- родные или усыновленные дети;

- дедушки, бабушки по отношению к своим внукам и наоборот;

- родные братья и сёстры, или которые имеют хотя бы одного общего родителя (неполнородные).

Пример №1 : Супруги Андрей и Марина подарили квартиру своим детям — сыну Андрею и дочери Оксане. Каждому по 1/2 доли. Никто платит налог не должен.

Пример №2 : Олег подарил квартиру своему внуку Артему и его жене Светлане. Каждому по 1/2. Так как Светлана не считается Олегу близким родственником, она должна заплатить налог в 13% от стоимости 1/2 квартиры. Т.е. с подаренной доли.

Небольшое отступление — если нужна бесплатная юридическая консультация, напишите онлайн юристу справа, закажите звонок по кнопке слева или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

Дарители налог никогда не платят

Запомните, тот кто дарит квартиру или долю в ней — не обязаны платить налог. Дарение — это безвозмездная сделка (п. 1 ст. 572 ГК РФ). Даритель передает свою квартиру одаряемому просто так, ничего не требуя взамен. Поэтому даритель не получает какого-либо дохода. А раз нет дохода, нет и налога.

НЕ ИМЕЕТ ЗНАЧЕНИЕ: 1) Сколько времени квартира принадлежит дарителю. Не путайте с продажей. При дарении нет минимального срока владения. Чтобы подарить недвижимость, не нужно ждать 3 или 5 лет — подробнее. 2) Кому даритель отдал квартиру — близкому родственнику или постороннему. 3) Является ли даритель гражданином РФ или другой страны и где он проживает. Даритель ничего не платит. Точка.

Что лучше для наследника — дарение или завещание. Отдельная статья для собственника — лучше подарить или завещать недвижимость.

Налог платят только одаряемые

Одаряемые — это те, кому подарили недвижимость. Никто не освобождается от уплаты или сокращении налога — ни пенсионер, ни инвалид, ни сирота. Нет никаких льгот.

За несовершеннолетних налог оплачивают их родители (опекун/попечитель) — п. 2 ст. 27 НК РФ и п. 1 ст. 28 ГК РФ.

В каких случаях одаряемые не обязаны платить налог

Как и писала выше, одаряемые не обязаны платить налог, если им квартиру подарили близкие родственники — п. 18.1 ст. 217 НК РФ. И без разницы живет ли одаряемый в РФ, какое у него гражданство, резидент он или нет. Если получили квартиру в дар от близкого родственника, никогда налога не платишь.

К близким родственникам относятся:

- супруг;

- родители;

- родные или усыновленные дети;

- дедушки, бабушки по отношению к своим внукам;

- родные братья и сёстры, или которые имеют хотя бы одного общего родителя (неполнородные).

Пример №1 : Супруги Андрей и Марина подарили квартиру своим детям — сыну Андрею и дочери Оксане. Каждому по 1/2 доли. Никто платит налог не должен.

Пример №2 : Олег подарил квартиру своему внуку Артему и его жене Светлане. Каждому по 1/2. Так как Светлана не считается Олегу близким родственником, она должна заплатить налог в 13% от стоимости 1/2 квартиры. Т.е. с подаренной доли.

Если одаряемому не нужно платить налог (при дарении от близкого родственника), ему не нужно подавать декларацию о доходах в налоговую инспекцию — п. 4 ст. 229 НК РФ. Но часто налоговый инспектор может пригласить одаряемого (письмом или по телефону), чтобы тот доказал, что получил в дар недвижимость именно от близкого родственника. В этом случае одаряемому нужно принести в налоговую инспекцию оригинал договора дарения и копии документов, доказывающие родство.

Если договор дарения оформлялся у нотариуса, он сам обязан в течение 5 дней подать договор и документы о родстве в налоговую инспекцию — п. 6 ст. 85 НК РФ.

Ставка налога

Напоминаю, никакого отдельного налога при дарении нет. Когда гражданину подарили квартиру, он получил доход в виде ее стоимости. С этого дохода и следует оплатить НДФЛ.

НДФЛ для резидентов РФ равен 13% — п. 1 ст. 224 НК РФ. Это те, кто находится в России минимум 183 дня за последние 12 месяцев — п. 2 ст. 207 НК РФ. Если меньше, гражданин считается нерезидентом. НДФЛ для нерезидентов равен 30% со стоимости подарка — п. 3 ст. 224 НК РФ. Здесь не играет никакой роли наличие или отсутствие гражданство РФ. Главное, количество дней проживания в стране.

С какой стоимости квартиры считать налог

НДФЛ можно считать только с кадастровой или рыночной стоимости подаренной квартиры — п. 6 Обзора судебной практики, который утвержден Верховным судом РФ 21 октября 2015 года. В договоре дарения можно указать или кадастровую стоимость, или рыночную, или вообще не указывать. О рыночной стоимости написала ниже.

Если в договоре дарения не указана стоимость квартиры, налог следует считать с кадастровой стоимости. В налоговую инспекцию можно принести справку о кадастровой стоимости и оплатить с нее 13%. Например, тетя подарила свою квартиру своим племянникам — Дмитрию и Татьяне. Получилось каждому по 1/2 доли. Тетя не считается близким родственником, значит Дмитрий и Татьяна должны заплатить налог. Кадастровая стоимость квартиры — 5,2 млн рублей. У каждого налог получается по 13% * (5,2 млн / 2) = 338 тыс.руб.

С рыночной стоимостью все сложнее. Одаряемые и дарители не имеют право вписать в договор какую-либо стоимость и сказать налоговому инспектору, что эта рыночная. Ее может определить только независимый оценщик, который имеет для этого специальную лицензию и является членом СРО. Отчет об оценке стоит от 2 до 5 тысяч рублей.

Если считаете, что кадастровая стоимость квартиры сильно завышена, можно заказать оценку. Например, про тех же Дмитрия и Татьяну. Кадастровая стоимость квартиры была 5,2 млн рублей. До сделки они вместе с тетей обратились к оценщику. Рыночную стоимость квартиры он оценил в 4,7 млн рублей. Эту стоимость они и вписали в договор дарения. Оценка стоила одаряемым 4 тыс.руб. Вместе с остальными документами в налоговую инспекцию подали отчет об оценке. Получается Дмитрий и Татьяна заплатят по: 13% * (4,7 млн / 2) = 305,5 тыс.руб. Каждый сэкономил по 30,5 тыс.руб.

Не указывайте в договоре дарения инвентаризационную стоимость квартиры

Инвентаризационная стоимость ниже кадастровой и рыночной. Поэтому многие вписывают эту стоимость в договор дарения, чтобы заплатить меньше налога.

На практике инвентаризационная стоимость не принимается ни налоговыми инспекторами, ни судами в случае спора. Даже если получится заплатить с нее, после проверки инспектор составит акт о привлечении одаряемого к ответственности. В акте укажет, что налог следовало заплатить с кадастровой или рыночной стоимости. Обычно с кадастровой, потому что инспектору определить ее проще. Если инспектор решит с именно рыночной, сначала закажет оценку и потом на ее основе составит акт. В итоге одаряемому к оплате доначислят налог, пени и штраф. Если одаряемый потом пойдет в суд, он будет не на его стороне. В доказательство я ниже вставила несколько судебных решений. Обязательно их прочтите.

В 2014 году Назаровой подарили квартиру. Подарила ей тетя. В договоре дарения никакую стоимость квартиры не указывали. Назарова не знала, что должна заплатить налог, поэтому через год ей налоговая прислала уведомление об оплате. В 2015 году она подала декларацию 3-НДФЛ, где указала инвентаризационную стоимость подаренной квартиры – 1,1 млн руб. Для этого она брала справку в БТИ. И заплатила налог – НДФЛ в размере 13% от 1,1 млн , т.е. 143 тыс.руб.

Позже налоговая инспекция провела камеральную проверку и выявила нарушение. Проверяющий посчитал, что Назарова должна была заплатить налог с кадастровой стоимости квартиры на дату сделки, а не инвентаризационной. Кадастровая стоимость оказалась выше инвентаризационной. Поэтому на Назарову составили акт о привлечении к ответственности — доначистили НДФЛ с разницы кадастровой и инвентаризационной стоимости квартиры + пени и штраф.

Назарова не согласилась с актом, поэтому подала жалобу в налоговую инспекцию. Но жалобу оставили без удовлетворения. После этого Назарова обратилась в суд.

Преображенский районный суд Москвы (Решение по делу №02а-7112/2016): Налоговая инспекция права что посчитала налог с кадастровой стоимости.

Суд указал, что в Налоговом кодексе четко не написано с какой стоимости нужно платить налог при дарении недвижимости. Но есть Обзор судебной практики Президиума Верховного Суда Российской Федерации 21.10.2015 года. В п. 6 Обзора указано, что может считаться или рыночная стоимость квартиры, которую определил оценщик с лицензией, или кадастровая. Инвентаризационную стоимость можно указывать, только если нет данных о кадастровой стоимости.

Поэтому суд решил, что Назарова не права, когда посчитала налог с инвентаризационной стоимости. Ей нужно доплатить НДФЛ, еще оплатить пени и штраф. Назарова подала апелляцию.

Московский городской суд (Определение №33а-890/2017): Районный суд полностью прав, поэтому апелляционную жалобу от Назаровой оставить без удовлетворения.

В феврале 2014 года одаряемому подарили 1/6 долю в квартире. Даритель был ему не близким родственником. Но одаряемый до 15 июля 2015 года не заплатил налог с дарения. Причину не указали. Налоговая провела выездную проверку одаряемого и в июне 2016 года вынесла решение о привлечении его к ответственности. Инспектор определил налог с кадастровой стоимости подаренной доли. Потребовали заплатить налог в 430 тысяч рублей, пени в 46 тысяч и штрафа в 10 тысяч.

Одаряемый не согласился с решением, и подал жалобу в налоговую инспекцию. Жалобу оставили без удовлетворения. Поэтому он подал в суд.

На суде одаряемый просил посчитать налог не с кадастровой стоимости доли, а с рыночной. Предоставил отчет об оценке о рыночной стоимости доли на дату дарения. Просил пересчитать налог и штрафы, потому что в отчете оценки рыночная стоимость оказалась меньше кадастровой.

Тверской районный суд города Москвы (Решение по делу №2а-2057/2017): Налоговая инспекция права, что посчитала налог с кадастровой стоимости. Даже если одаряемый предоставил отчет о рыночной.

Суд указал, что в Налоговом кодексе четко не написано с какой стоимости нужно платить налог при дарении недвижимости. Но есть Обзор судебной практики Президиума Верховного Суда Российской Федерации 21.10.2015 года. В п. 6 Обзора указано, что может считаться с кадастровой стоимости.

Суд решил, что налоговая все правильно посчитала. Одаряемый не стал подавать апелляцию.

Как оплатить налог

После регистрации сделки дарения, одаряемый (он же новый собственник) должен до 30 апреля следующего года подать декларацию 3-НДФЛ и документы на квартиру. И до 15 июля заплатить налог. Иначе будут штрафы и пени.

Например, одаряемому подарили квартиру в 2017 году. Он должен до 30 апреля 2018 года подать декларацию 3-НДФЛ за 2017 год и заплатить налог до 15 июля 2018 года.

Если одаряемый несовершеннолетний, подавать налоговую декларацию и заплатить налог должны их родители (опекуны/попечители) — п. 2 ст. 27 НК РФ и п. 1 ст. 28 ГК РФ.

После дарения квартиры, собственник может прописаться в ней — инструкция.

Теперь сама инструкция:

-

Одаряемый должен заполнить налоговую декларацию о доходах и расходах (3-НДФЛ) за тот год, когда подарили квартиру. На официальном сайте ФНС есть форма декларации 3-НДФЛ. Еще можно на компьютер установить программу по заполнению этой декларации.

В декларации в разделе доходов нужно самостоятельно указать стоимость подаренной квартиры — кадастровую или рыночную по отчету оценки.

- Заполненную декларацию 3-НДФЛ;

- Свой паспорт РФ;

- Документ, подтверждающий право собственности на квартиру. С 2017 года данным документом является Выписка из ЕГРН. Свидетельства о регистрации права отменены и не выдаются с июля 2016 года. Как получить выписку из ЕГРН на квартиру;

- Договор дарения;

- Акт приема-передачи квартиры. Если его нет, достаточно договора дарения;

- Если налог решил платить с рыночной стоимости, отчет об оценке на дату дарения.

Если у одаряемого проблемы с деньгами и не может своевременно оплатить налог, есть возможность подать заявление на отсрочку или рассрочку по оплате — ст. 64 НК РФ. Решение о предоставлении такой льготы будет на усмотрение налоговой инспекции.

Что будет если не платить налог

Подача декларации и оплата налога — это обязанность одаряемого (п. 1 ст. 229 НК РФ). Даже если одаряемый не знал о налоге или не получал какие-либо уведомления — все равно будет штраф за несвоевременную оплату.

Налоговая инспекция оформит на одаряемого сначала акт о налоговых правонарушениях, потом решение о привлечении к ответственности по ним. Инспектор сам посчитает сколько одаряемый должен заплатить налога — обычно это 13% с кадастровой стоимости подаренной квартиры. Плюс назначит размер пени и штрафа.

Если не подать декларацию до 30 апреля, будет штраф в 5% от суммы неоплаченного налога за каждый месяц просрочки — п. 1 ст. 119 НК РФ. Срок начинается с 1 мая.

Если не оплатить налог до 15 июля, будет штраф в 20% от суммы неоплаченного налога — п. 1 ст. 122 НК РФ. Еще будет пеня — 1/300 от ставки рефинансирования Центрального банка РФ — п. 1. ст. 75 НК РФ.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .

Нужно ли платить пенсионеру налог с продажи квартиры ? Отечественное законодательство отвечает на данный вопрос положительно. Продавцу пенсионного возраста потребуется продекларировать доход и погасить налог с продажи недвижимости, находящейся в собственности. Для каждого налогоплательщика устанавливаются рваные правила, при этом возраст человека непринципиален. Однако существуют ситуации, при которых налог с реализации имущества отсутствует.

Если пожилой человек продает квартиру, то с полученных денежных средств ему придется погасить налог в размере 13%. Предельная сумма налога в рассматриваемой ситуации – 260 тысяч рублей . Требовать большей суммы работники налоговых органов не вправе.

Налог с продажи квартиры для пенсионеров в 2020 году

В настоящее время российским пенсионерам предоставляются самые разные преференции, субсидии, дотации, социальные выплаты. Надо отметить, что такого рода послабления и льготы обеспечиваются государством в достаточно большом количестве, затрагивая разнообразные направления и условия жизнедеятельности граждан, актуальные на современном этапе развития общества.

В итоге закономерен вопрос — за что же платится. Ответим — уплачивается НДФЛ (на доходы физических лиц) 13% при продаже имущества, которое и считается доходом. Налог с продажи квартиры в 2020 году новый закон Вопрос о том, налог от продажи квартиры в 2020 г. Действуют в РФ льготы стандартные и социальные, имущественные и профессиональные. В отношении сделки купли-продажи, действуют имущественные налоговые льготы. Предоставляются они в виде вычета.

Если перед пенсионером встал вопрос, надо ли платить налог при продаже квартиры в 2020 году и сколько это будет стоить, если минимальный период владения недвижимостью не соблюден, в качестве снижения суммы вполне возможно воспользоваться фиксированным имущественным вычетом. В 2020 году он по-прежнему составляет 1 миллион рублей.

Вопрос этот важен для рассмотрения, потому что для многих пенсионеров начисляемая пенсия – единственный источник дохода, и зачастую для многих уплата дополнительных взносов, в том числе налогов, тяжелое бремя.

Применение имущественного вычета

Теперь в налоговой инспекции будет учитываться не только стоимость квартиры, указанная в договоре купли-продажи. Налоговики произведут свой расчет – умножат кадастровую стоимость объекта на коэффициент 0,7, и если размер полученной суммы будет выше, чем указано в налоговой декларации, расчет стоимости будет произведен по полученному результату, а не по указанному гражданином.

Иногда при расчете стоимости необходимого налога могут возникнуть определенные вопросы. Как правило, они возникают вследствие того, что кадастровая стоимость, то есть кадастровая оценка объекта на первый день года заключения сделки не определена еще. В этом случае налог на доходы физических лиц будет браться с той стоимости объекта, которую прописывают в договоре.

Налог с продажи квартиры в 2020 году

Таким образом, если у пенсионера имеется две квартиры и два гаража, освобождение от налога от получает только по 1 квартире и 1 гаражу. За владельцем сохраняется право выбора, какой из объектов выбрать для освобождения от налога. В целях экономии, как правило, выбирают более дорогую недвижимость.

- Доходы больше расходов . Тогда НДФЛ уплачивают с разницы. Например, Иванова получила квартиру в дар от сына, но вложила в ремонт свои деньги в размере 450 000 руб. Через 2 года она продала жилье за 2 000 000 руб. Т. к. минимальный срок не прошел, то платить налог придется. Однако его можно уменьшить, предоставив документы и чеки по ремонту. Тогда НДФЛ будет удержан из разницы, т. е. с 1 550 000 руб. Плата составит 201 500 руб.

- Доходы равны расходам или меньше их . Тогда НДФЛ платить не придется. Например, такое возможно, если человек продает квартиру по той же или меньшей стоимости, чем он купил.

Важный нюанс – нужно правильно определить дату, от которой будет начинаться отсчет этих 3 – 5 лет. Иначе можно попасть в ситуации, когда налог все же придется уплатить.

Как обычно, в срок до 1-го декабря ФНС требует от граждан уплаты налогов на имущество. Но в этом году количество вопросов о налогах заметно возросло.

И связаны они, в первую очередь, с новыми льготами (поскольку сейчас налоги начисляются за 2019 год, когда стартовала реформа по повышению пенсионного возраста).

Чтобы легче было во всем разобраться, я подробнее остановлюсь на налоговых льготах для пенсионеров и предпенсионеров.

Прежде всего, нужно отметить, что в число льготников входят:

- предпенсионеры (к которым НК РФ относит мужчин с 60 лет и женщин с 55 лет, если им еще не назначена пенсия).

Обратите внимание, что здесь не работает правило «предпенсионер — это тот, кому 5 лет до пенсии»: право на налоговую льготу возникает только по достижении указанного возраста. Если человеку полагается досрочная пенсия (раньше 60 или 55 лет), то освобождение от налога предоставят вместе с назначением этой пенсии;

- пенсионеры (к ним относятся все, кому назначена пенсия — т. е. не только по старости, но и за выслугу лет, по инвалидности или по случаю потери кормильца).

При этом не имеет значения, от какого государства человек получает пенсию: если у иностранного пенсионера есть в России налогооблагаемое имущество, то он также признается льготником (Письмо ФНС от 09.01.2017 № БС-4-21/48@).

Итак, на что распространяются налоговые льготы пенсионеров и предпенсионеров?

1. Налог на имущество физических лиц

Освобождение от этого налога предоставляется на:

- на один жилой дом (а равно садовый дом),

- на одно помещение для профессиональной творческой деятельности (ателье, студия и т. д.),

- на одно хозяйственное строение, если оно расположено на личном участке (под ИЖС, ЛПХ, садоводство или огородничество) и имеет площадь до 50 кв метров.

Если у пенсионера или предпенсионера есть в собственности несколько объектов из одной категории (например, две квартиры), то он освобождается от налога только на один из них (а вот за другой придется платить).

Также льгота не распространяется на объекты, которые не входят в указанный перечень. Например, пенсионеру придется платить налог, если он владеет нежилым помещением или хозпостройкой площадью более 50 кв метров.

2. Земельный налог

Он начисляется всем гражданам, которые владеют землей на праве собственности, а равно постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Пенсионеры и предпенсионеры освобождаются от налога на 600 кв метров площади своего участка. Заплатить налог придется, если площадь участка больше 6-ти соток или во владении есть несколько земельных участков (т. к. льготу дают только на один).

3. Транспортный налог

Этот налог относится к региональным. Поэтому единой льготы для пенсионеров и предпенсионеров по нему нет: этот вопрос передан на усмотрение региональных властей, а они не проявляют единодушия в его решении.

Где-то пенсионеры и предпенсионеры полностью освобождаются от транспортного налога (как, например, в Вологодской области — если мощность автомобильного двигателя не превышает 150 л.с.).

Где-то они освобождаются от налога, но лишь частично (например, на 50% — в Нижегородской области, если мощность двигателя до 150 л.с.).

А где-то и вовсе не предусмотрено отдельных льгот для пенсионеров и предпенсионеров (например, в Москве, Московской области, Тверской и т. д.).

Узнать, есть ли льгота по транспортному налогу в вашем регионе, можно на сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам».

4. Налог на доходы (НДФЛ)

И пенсионеры, и предпенсионеры освобождаются от уплаты НДФЛ со всех социальных выплат, которые они получают из бюджета (государственные пенсии, накопительная пенсия или единовременная выплата пенсионных накоплений, пособие по безработице и т.д. — полный перечень приведен в ст. 217 НК РФ).

Однако им придется заплатить НДФЛ, если они получают иные доходы, которые не освобождаются законом от налога.

Это заработная плата, доход от сдачи имущества в аренду, доход с продажи недвижимости, которая была в собственности менее предельного срока (3 или 5 лет, в зависимости от оснований приобретения).

Даже взысканная с ответчика в суде неустойка облагается НДФЛ, т. к. признается доходом (письмо Минфина от 24.05.2013 № 03-04-06/18724).

Поэтому нужно учитывать, что даже статус пенсионера или предпенсионера, увы, не освобождает от налогов полностью.

Ответы юристов

Нет, не освобождается, Андрей.

Если гражданину подарили квартиру, то он получил доход в виде полной стоимости подарка, поэтому подаренная квартира облагается подоходным налогом, который в этом случае равен 13% от ее стоимости.

Не платится налог при дарении квартиры близким родственникам (п. 18.1 ст. 217 Налогового Кодекса РФ), т.к. отчуждение имущества между родственниками не вызывает получения дохода одной из сторон. К ним относятся: супруги; родители и их дети, причём вторые могут быть даже усыновлены; дедушки, бабушки по отношению к своим внукам; братья и сёстры, которые имеют хотя бы одного общего родителя.

Вопрос № 1486205

Освобождается ли пенсионер от уплаты налога на недвижимость, если у него две квартиры?

Ответы юристов

Да, от количества имущества не зависит.

Вопрос № 9834734

Освобождается ли пенсионер от уплаты налога на недвижимость если в собственности квартира и жилой дом?

Ответы юристов

В соотв. Со ст. 407 НК РФ пенсионеры имеют право на налоговую льготу:

"3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

4. Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира или комната;

3) помещение или сооружение, указанные в подпункте 14 пункта 1 настоящей статьи;

4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 настоящей статьи;

5) гараж или машино-место.

5. Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406 настоящего Кодекса.

6. Лицо, имеющее право на налоговую льготу, представляет заявление о предоставлении льготы и документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговый орган по своему выбору.

7. Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

Налогоплательщик, представивший в налоговый орган уведомление о выбранном объекте налогообложения, не вправе после 1 ноября года, являющегося налоговым периодом, представлять уточненное уведомление с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется налоговая льгота.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога."

Вопрос № 11519285

Освобождаются ли пенсионеры от уплаты налога на недвижимость?

Ответы юристов

Да освобождены на ОДНУ недвижимость.

[Налоговый кодекс РФ] [Глава 32] [Статья 407]

1. С учетом положений настоящей статьи право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства;

4) участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6) лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и Федеральным законом от 10 января 2002 года N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне";

7) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

8) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ "О статусе военнослужащих";

10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

11) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14) физические лица, осуществляющие профессиональную творческую деятельность, - в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, - на период такого их использования;

15) физические лица - в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

2. Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

4. Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира или комната;

3) помещение или сооружение, указанные в подпункте 14 пункта 1 настоящей статьи;

4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 настоящей статьи;

5) гараж или машино-место.

5. Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406 настоящего Кодекса.

6. Лицо, имеющее право на налоговую льготу, представляет заявление о предоставлении льготы и документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговый орган по своему выбору.

7. Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

Налогоплательщик, представивший в налоговый орган уведомление о выбранном объекте налогообложения, не вправе после 1 ноября года, являющегося налоговым периодом, представлять уточненное уведомление с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется налоговая льгота.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Форма уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Читайте также: