Поправка пфр по налоговой

Что предложил Президент

25 марта 2020 года состоялось обращение Владимира Путина к народу и бизнесу в связи с коронавирусом и его влиянием на экономику. Среди прочего, касательно страховых взносов он отметил:

«Компаниям малого и среднего бизнеса считаю необходимым предоставить отсрочку по всем налогам, за исключением НДС, на ближайшие 6 месяцев. А для микропредприятий, кроме такой отсрочки по налогам, дать ещё и отсрочку по страховым взносам в социальные фонды.

Сейчас мы обязаны сделать всё, чтобы поддержать доходы граждан, прежде всего занятых на малых и средних предприятиях.

Чтобы у таких предприятий появились для этого дополнительные ресурсы, предлагаю в два раза – с 30 до 15% – снизить для них размер страховых взносов. Такая пониженная ставка будет распространяться на сумму зарплаты, превышающую МРОТ – минимальный размер оплаты труда. Если же зарплата будет на уровне МРОТ или почему-то даже ниже, то ставка останется прежней, 30%.

Обращаю внимание: пониженная ставка вводится не на несколько месяцев, не только в качестве антикризисной меры, а что называется вдолгую, на перспективу. И таким образом мы создаём долгосрочный стимул для работодателей повышать зарплаты своим сотрудникам.»

В итоге, был принят Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты РФ» (далее – Закон № 102-ФЗ). Рассмотрим его положения относительно страховых взносов.

Новые права Правительства РФ

Согласно изменениям в ст. 4 Налогового кодекса (новыми пп. 3-5), Правительство наделено полномочиями издавать в 2020 году нормативные правовые акты, предусматривающие в период с 01.01.2020 до 31 12.2020:

- продление сроков уплаты страховых взносов;

- продление сроков представления расчетов по начисленным и уплаченным страховым взносам и/или иных документов;

- продление сроков направления и исполнения требований об уплате страховых взносов, пеней, штрафов, процентов;

- продление сроков принятия решений о взыскании страховых взносов, пеней и штрафов;

- дополнительные основания предоставления в 2020 году отсрочки (рассрочки) по уплате страховых взносов, изменение порядка и условий ее предоставления;

- основания и условия неприменения способов обеспечения исполнения обязанности по уплате страховых взносов;

- основания и условия неприменения ответственности за несдачу (несвоевременную сдачу) расчетов по начисленным и уплаченным страховым взносам и/или иных документов (сведений).

Корреспондирующие изменения по вопросам порядка уплаты страховых взносов внесены в статьи 6, 45, 57, 61, 62, 64 и 70 НК РФ, а также Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Установлено, что указанные нормативные могут предусматривать их применение к правоотношениям, возникшим только с 1 января 2020 года по 31 декабря 2020 года включительно.

Снижение страховых взносов из-за коронавируса

Так, новые размеры страховых взносов для МСП следующие:

- на ОПС – 22,0% (если выплата меньше МРОТ), в пределах базы и свыше – 10,0%;

- на случаи временной нетрудоспособности и материнства – 0%;

- на ОМС – 5,0% (до 01.04.2020 – 5,1%).

Таким образом, как и обещал Президент в своём обращении к нации 25.03.2020, размер страховых взносов снижен в два раза – с 30 до 15% (10% в ПФР + 5% на ОМС).

Далее в таблице более детально поясним изменения в Закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в РФ», касающиеся снижения страховых взносов для малого и среднего бизнеса.

Малый и средний бизнес также освобождены от уплаты страховых взносов в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Эти пониженные тарифы распространяются на доходы, начисленные с 1 апреля 2020 года, и действуют бессрочно (в Законе № 102-ФЗ с изменениями в НК РФ пониженные тарифы устанавливают две статьи: одна – с 01.04.2020, другая – с 01.01.2021). При этом с выплат за март 2020 года начислять и платить взносы нужно как обычно.

При этом в период с 1 апреля 2020 года до 31 декабря 2020 года тариф взносов на ОПС в рамках предельной величины базы не 22,0%, а 10,0%.

До 01.04.2020 работодатель должен был платить за сотрудника страховые взносы по ставке 30% от зарплаты. Из них:

- 22% – в ПФР;

- 5,1% – в ФФОМС;

- 2,9% – в ФСС.

Если зарплата больше 1,29 млн руб. с начала года, то ставка пенсионных взносов снижается до 10%. Взносы на социальное страхование обнуляются при зарплате от 990 000 руб. в год накопленным итогом.

Отсрочка по уплате

• начисленных с выплат и иных вознаграждений физлицам за март-май 2020 года – на 6 месяцев;

• с выплат за июнь-июль 2020 – на 4 месяца.

Далее в таблице показаны все новые сроки уплаты страховых взносов 2020 с учётом указанного постановления Правительства РФ и всех нюансов.

Далее на картинке показаны старые и новые сроки уплаты страховых взносов для микропредприятий малого и среднего бизнеса из пострадавших от коронавируса отраслей.

Списание взносов за 2 кв. 2020

Также Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса организаций и ИП отменил (обнулил) страховые взносы за 2 квартал 2020 – с выплат физлицам, начисленные за апрель, май и июнь 2020 года.

Когда сдавать отчётность

Расчет по страховым взносам (РСВ) за 1 квартал 2020 года нужно сдать в налоговую до 15 мая 2020 года включительно (это пятница). В этот же срок нужно успеть подать форму 4-ФСС.

Вывод

Таким образом, страховые взносы с зарплат для малого и среднего бизнеса снижены с 30 до 15%. Кроме того, с апреля и до конца 2020 года действует ещё более льготный период.

Если выплаты в пользу работника с начала 2020 года превысят предельную базу (1 292 000 руб. – постановление Правительства РФ от 06.11.2019 № 1407), ставка пенсионных взносов с разницы составит прежние 10%.

Новые пониженные тарифы применяют только к той части выплат в пользу каждого физлица, которая превышает федеральный МРОТ (12 130 руб.). Сравнивать выплаты с МРОТ нужно по итогам каждого календарного месяца.

Если, например, по итогам апреля 2020 сумма выплат сотруднику составит 19 130 рублей, пониженные взносы применяют только к сумме 7000 рублей (19 130 руб. – 12 130 руб.).

В итоге, снижение тарифов страховых взносов распространено не только на компании и ИП из наиболее пострадавших от коронавируса отраслей и сфер деятельности, но и в целом на всех субъектов МСП.

Другие меры по страховым взносам

На основании п. 1 приказа ФНС России от 20.03.2020 № ЕД-7-2/181 «О принятии в рамках осуществления контроля и надзора неотложных мер в целях предупреждения возникновения и распространения коронавирусной инфекции» до 1 мая 2020 года в отношении плательщиков страховых взносов приостановлены выездные проверки, а также вынесение решений об их проведении.

По компаниям и ИП из Реестра МСП также отсрочили принятие решений о взыскании страховых взносов – не ранее 1 мая 2020 года. До этой же даты приостановлено применение мер взыскания, а также принятие решений о приостановлении операций по счетам для обеспечения исполнения таких решений (письмо ФНС от 25.03.2020 № ЕД-20-8/32).

Кроме того, микропредприятиям из правительственного Перечня пострадавших отраслей продлили на 6 месяцев срок уплаты страховых взносов.

Вдобавок, до 01.05.2020 для МСП действует отсрочка по уплате страховых взносов в рамках налоговых каникул.

Страховые взносы для малых и средних предприятий снизили. Изменения в Налоговый кодекс внесены Федеральным законом от 01.04.2020 № 102-ФЗ.

С 1 апреля организации и ИП, внесенные в реестр субъектов малого и среднего предпринимательства (это условие обязательно!) могут применять пониженные ставки. Но снижение касается только выплат физлицам, превышающим минимальный размер оплаты труда, определяемым по итогам каждого календарного месяца.

| База для начисления страховых взносов | Ставка взносов в ПФР, в пределах лимита | Ставка взносов в ФСС | Ставка взносов в ФОМС |

| Выплаты в пользу физлиц, не превышающие МРОТ определяемые по итогам каждого календарного месяца | 22 процента | 2,9 процента | 5,1 процента |

| Выплаты в пользу физлиц, превышающие МРОТ определяемые по итогам каждого календарного месяца | 10 процентов | - | 5 процентов |

Поясняем, как будет считаться:

Работнику начислена заработная плата за апрель 2020 года в размере 25 000 рублей. МРОТ на 1 января 2020 года составляет 12 130 рублей.

Взносы в ПФР, по ставке 22%: 12 130×22% = 2668,6 руб., по ставке 10%: (25 000 -12 130) х 10% = 1 287 руб. Всего взносы в ПФР составят 3 955,6 руб.

Взносы в ФСС 12 130×2,9% = 351,77 руб.

Взносы в ФОМС, по ставке 5,1%: 12 130×5,1% = 618,63 руб., по ставке 5% (25 000 - 12 130) х 5% = 643,5 руб. Всего взносы в ФОМС составят 1 262,13 руб

Сколько же получится сэкономить? Если применяются обычные ставки, то взносов надо было бы уплатить 25 000×30% = 7500 руб. А из-за того, что с части выплат взносы меньше, уплатить надо будет 3 955,6 + 351,77 + 1 262,13 = 5569,5 руб. Экономия составит 1930,5 руб.

Информации по новым ставкам пока очень мало, но вопросы уже вовсю задают. Ответим на некоторые из них.

Считать именно по месяцам? Не нарастающим итогом?

Да, считать надо каждый месяц по отдельности. Нельзя сложить выплаты, например, за апрель и май и разделить на два.

Какой МРОТ брать, региональный или федеральный?

МРОТ, согласно Трудовому кодексу, на всю страну один. В 2020 году он равен 12 130 рублям. В регионах устанавливают минимальную заработную плату в соответствии со статьей 133.1 ТК РФ.

Если МРОТ в течение года изменят, то что-то изменится?

Нет, ничего не изменится. МРОТ берется на 1 января расчетного года.

Надо ли увеличивать МРОТ на районный коэффициент или другие надбавки?

Для расчета используется только сам МРОТ. Т.е. условия применения пониженных ставок одинаковы для всех регионов.

Почему вы пишете про то, что пониженные ставки взносов применяются с 1 апреля, ведь судя по закону они только с 1 января 2021 года?

Дело в том, что в законе есть две статьи, которыми устанавливаются пониженные ставки. Положения одной из них (пункты в статье 2) действительно вступают в силу с 1 января 2021 года. Но есть и статья 5, в которой отдельно прописано о применении пониженных ставок с 1 апреля по 31 декабря 2020 года.

Касается ли снижение ставок фиксированных взносов ИП?

Нет, не касается, увы.

Некоммерческие организации могут применять новые ставки?

Некоммерческие организации не относятся к субъектам малого и среднего предпринимательства, поэтому в реестре МСП их нет. А значит нет и права применять новые ставки.

А микропредприятия забыли?

Микропредприятия это разновидность малых, они есть в реестре МСП, поэтому применять пониженные ставки они могут.

А как считать совместитетелей? Делить МРОТ на 50%?

Из текста закона следует, что не важно, основное место работы или нет и на какую часть ставки оформлен работник. Речь идет именно о выплате в календарный месяц.

Если отработан не полный месяц, работник был в отпуске или уволился. МРОТ считать по отработанным дням?

Судя по тексту закона считаются выплаты в адрес конкретного физлица в календарый месяц. И не важно, сколько дней он отработал, все равно от выплат ему надо отнимать один МРОТ.

Автор: Мария Зайцева, аттестованный налоговый консультант, член Палаты налоговых консультантов г. Москвы

Материалы газеты «Прогрессивный бухгалтер», ноябрь 2017

Уже можно подвести промежуточные итоги перевода страховых взносов в налоговые инспекции, к сожалению, не положительные для страхователей. Передача взносов вместо упрощения взаимодействия создала массу дополнительной работы для бухгалтеров.

Технические сбои при передаче данных

С 1 января 2017 г. обязанность по администрированию страховых взносов перешла к налоговым органам. Вместе с обязанностью по администрированию взносов на пенсионное, медицинское и социальное (в части взносов на временную нетрудоспособность и материнство) страхование к налоговым органам перешло и обязательство по проведению мер для взыскания задолженностей по взносам, образовавшихся до 2017 г. Соответственно, и отчетность, позволяющая контролировать суммы начислений и подлежащих к уплате страхователем взносов, представляется в налоговые инспекции.

Для осуществления перехода ПФР должен был сформировать сальдо расчетов по состоянию на 1 января 2017 г. и передать эту информацию в ФНС. Но передача остатков из Пенсионного фонда не прошла гладко.

Первой проблемой стали технические сбои, из-за которых обязательства страхователей были переданы неверно, с недоимками и пенями. По этим недоимкам, которые не соответствуют действительности, налоговые органы стали направлять требования об уплате взносов. В них указано, по какому виду взносов и за какой период оно выставляется. Инспекции не выясняли, почему образовались задолженности, и отправляли урегулировать ситуацию в фонды, поскольку именно они сформировали долги. В фондах выяснялось, что на конец 2016 г. у страхователя нулевое сальдо, то есть долгов нет. В качестве подтверждения остатков выдавалась справка о состоянии расчетов, которую необходимо было представить в налоговый орган. На основании этого документа вносились корректировки в лицевую карточку налогоплательщика, и долги аннулировались.

Количество критических ситуаций с сальдо по взносам в этом году переполнило чашу терпения предпринимателей, они активно начали жаловаться. Спустя 9 месяцев вышло совместное Письмо ФНС и ПФР от 01.09.2017 № НП-30-26/13859/3н-4-22/17710@.

В нем говорится о том, как теперь ведомства будут урегулировать ситуацию с неверно переданными остатками. В письме указываются возможные случаи корректировки: несогласие плательщика взносов с сальдо расчетов или необходимость уточнения сведений, если ПФР сами находят ошибку. Также Письмом установлены сроки для внесения корректировок. В течение трех рабочих дней после поступления обращения страхователя налоговые органы направляют запрос в органы ПФР. Фонды за 20 рабочих дней должны осуществить мероприятия по корректировке сведений. После получения информации от фондов налоговые органы в течение 7 рабочих дней корректируют сведения в своих базах.

Таким образом, уже сейчас можно обращаться с заявлениями напрямую в налоговый орган, и инспектор не имеет права отказать в приеме обращения по урегулированию сальдо по взносам.

Декабрьские взносы

Вторая проблема возникла с декабрьскими взносами. Те, кто сдавал отчетность по итогам 2016 г. с начисленными, но не уплаченными суммами за декабрь, могли столкнуться с требованиями инспекций об уплате этих взносов несмотря на то, что фактически они могли быть уже уплачены. Дело в том, что ПФР передали суммы взносов за декабрь как задолженность. Хотя по регламенту передачи сальдо фонды не должны были включать эти взносы в долги, поскольку крайний срок их оплаты – 15.01.2017.

Эта ситуация не осталась без внимания ФНС. Появилось Письмо от 15.03.2017 №3Н-4-1/4593@, в котором указано, что вносить изменения в сальдо расчетов могут только ПФР, соответственно, туда и нужно обращаться. Однако с учетом сентябрьского совместного Письма ФНС и ПФР, о котором говорилось ранее, теперь урегулировать ситуацию можно напрямую с налоговыми инспекциями.

Отчетность для ИП

Третья проблема затронула индивидуальных предпринимателей. До 2017 г. действовало правило, при котором предпринимателю, не сдавшему налоговую отчетность, доначислялся 1% пенсионных взносов в максимальном размере. С 2014 г. требования по долгам по взносам в максимальном размере не выставлялись. Но в связи с тем, что взносы теперь администрируют налоговые органы, и в том числе собирают недоимки за предыдущие годы, эти долги стали направляться предпринимателям в требованиях об уплате взносов очень активно.

Изначально для урегулирования этой ситуации достаточно было сдать налоговую декларацию, после чего обратиться в территориальный ПФР с заявлением и копией сданной декларации. ПФР на основании этих документов вносил корректировки в сальдо расчетов.

Но потом появилось письмо ПФР от 10.07.2017 № НП-30-26/9994, в котором указано, что отделы ПФР не будут пересчитывать взносы, рассчитанные по максимуму, предпринимателям, сдавшим декларации с опозданием, после окончания расчетного периода, то есть года. Пересчитывали размер обязательств только тем, кто сдал отчетность вовремя, но по которым налоговые органы не сообщили в ПФР о том, какие сведения содержались в декларации.

ФНС вмешалась в ситуацию и выпустила Письмо № БС-4-11/17461 от 01.09.2017. ФНС не согласна с позицией ПФР относительно пересчета максимальных взносов, ссылаясь на то, что в Федеральном законе от 24.04.2009 «О страховых взносах в ПФ РФ, ФСС РФ, ФФОМС» не было запрета на перерасчет, соответственно, его нужно производить по факту представления декларации, даже с опозданием, в налоговый орган. Однако ПФР не обязан руководствоваться в своих действиях Письмами ФНС, поэтому для урегулирования ситуации должно быть проведено совместное совещание ведомств, на котором будет определен порядок дальнейших действий.

Передача страховых взносов из ПФР в ФНС имеет только один плюс, и тот в пользу государства, – пополнение бюджета. В остальном смена администратора повлекла за собой уйму трудностей, связанных с урегулированием не соответствующих действительности долгов. На настоящий момент ситуация по сальдо расчетов находится на критическом уровне: государственные органы стараются принимать необходимые меры, но это происходит очень медленно. Остается только ждать, когда все проблемы будут выявлены, согласованы и ликвидированы.

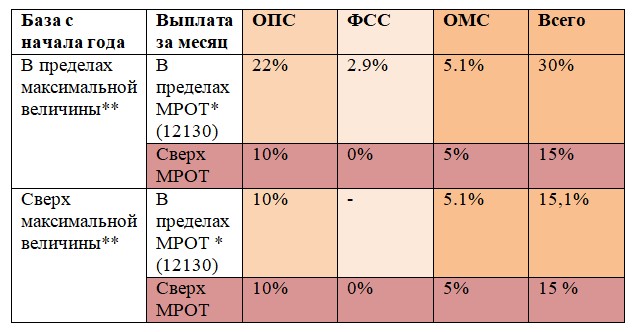

С 1 апреля 2020 по 31 декабря 2020 года Федеральный закон от 01.04.2020 № 102-ФЗ установил пониженные страховые тарифы (15%) для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства. Такие льготные тарифы продолжат свое действие с 1 января 2021 года на основании обновленной ст.427 НК РФ.

Разберемся кто и как может применять новые тарифы.

Новые тарифы

Тарифы применяются с 1 апреля 2020 г. в отношении выплат, начисленных в пользу застрахованных лиц (работодателями).

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ (далее — Закон N 209-ФЗ) исчисляют страховые взносы по льготному тарифу только в части выплат, которые по итогам календарного месяца превышают сумму федерального МРОТ на начало года (10% на ОПС, в ФСС — 0%, ОМС — 5%). С суммы выплат равной или менее МРОТ страховые взносы начисляются по общеустановленному тарифу (для работников общий размер тарифа— 30%).

Тарифы страховых взносов, применяемых с 1 апреля 2020 г. приведены в Таблице.

Таблица. Тарифы страховых взносов с 01.04.2020 по 31.12.2020 для субъектов малого и среднего предпринимательства.

* На 01.01.2020 МРОТ 12130 руб.

**Предельная база на ОПС- 1 292 000 руб., по ФСС — 912 000 руб.

Кто может применять?

Напомним, что к субъектам малого и среднего предпринимательства относятся организации и ИП, отнесенные в соответствии с условиями Закона N 209-ФЗ, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства (п.1 ст.3 Закона N 209-ФЗ). Соответственно льготные тарифы могут применять только организации или ИП, внесенные в Реестр.

Сведения из Реестра можно получить на сайте ФНС РФ

Как исчислять?

Льготные страховые тарифы применяются в отношении «части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (п.1 ст. 5 и ст.6 Федерального закона от 01.04.2020 N 102-ФЗ).

Поэтому для расчета страховых взносов нужно взять сумму федерального минимального размера оплаты труда на начало отчетного периода, т.е. на начало календарного года (п.1 ст.423 НК РФ). На 01.01.2020 года федеральный МРОТ установлен в размере 12 130 руб. Соответственно по пониженным тарифам облагается разница между суммой выплат начисленных в пользу физического лица по итогам календарного месяца и 12130 руб.

Обратите внимание! Региональный МРОТ, а также региональные повышающие коэффициенты не имеют значения для расчета страховых взносов.

Пример. ООО «Рамашка» является субъектом малого предпринимательства. Работнику по итогам апреля была начислена заработная плата в сумме 22130 руб. Общая сумма выплат нарастающим итогом с начала года не превышает максимальные величины баз взносов на ОПС и в ФСС.

Страховые взносы должны быть начислены так:

По тарифам: 22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС с суммы 12130 руб. — всего 3639 руб.

По тарифам: 10% на ОПС, 0 % в ФСС и 5 % на ОМС с суммы превышающей 12130 руб., т.е. с 10000 руб. (22130-12130) — всего 1500 руб.

Общая сумма страховых взносов — 5139 руб. (3639+1500).

Таким образом, для расчета страховых взносов нужно взять сумму выплат, начисленных в пользу физического лица (застрахованного) по итогам календарного месяца. Если общая сумма выплат с начала года не превышает максимальную величину базы по взносам на ОПС или (и) в ФСС, то с суммы до или равной 12130 руб. в 2020 году начисляем взносы по общему тарифу (22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС), с суммы выплат, превышающей 12130 руб. за месяц начисляем взносы по льготному тарифу 10% на ОПС, 0 % в ФСС и 5 % на ОМС.

Обратите внимание! По мнению автора, не имеет значение на полную или неполную ставку оформлен работник. Т.е. для расчета страховых взносов важна только величина (цифра) МРОТ, установленного федеральным законом на начало года, тем более, что льготные тарифы применяются не только к выплатам в пользу работников, но и иных застрахованных лиц.

Например, к выплатам по договорам подряда, к которым требования о минимальной оплате труда не применимы.

Соответственно, если работник оформлен на 0.5 ставки и ему начислено, например, 20000 руб. за календарный месяц, то в пределах максимальных величин базы по страховым взносам: сумма 12130 руб. будет облагаться по общеустановленным тарифам (30%), а сумма 7870 руб. (20000-12130) по льготным тарифам (15%).

С какого месяца применять?

Как уже говорилось, новые тарифы для субъектов малого и среднего предпринимательства применяются с 1 апреля 2020 года.

Напомним, что согласно п.1 ст.421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца, как сумма выплат и иных вознаграждений, предусмотренных п.1 ст.420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

При этом дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в пользу работника (п.1 ст.424 НК РФ). Минфин РФ разъясняет, что дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в бухгалтерском учете (Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Поскольку заработная плата работникам начисляется в бухгалтерском учете на последний день каждого календарного месяца, по мнению автора, к заработной плате, начисленной за март 2020 года, должны применяться прежние (нельготные) тарифы.

В тоже время, если, например, премия работникам за март начисляется в бухгалтерском учете в апреле и позднее, то такая премия попадет в базу по страховым взносам в апреле, т.е. уже под действие льготного тарифа (См. Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Также напомним, что выплаты по гражданско-правовому договору включаются в базу для начисления страховых взносов после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг), т.е. также по дате начисления выплат в бухгалтерском учете (письмо Минфина России от 21.07.2017 N 03-04-06/46733).

Сегодня мы подготовили для вас статью об изменениях в уплате страховых взносов. Нельзя сказать, что это глобальные изменения. Их значение в том, что они идеально вписываются в происходящее с налогами в стране. Эти изменения — ещё один элемент в мозаику, которая описывает позицию государства по отношению к бизнесу.

Страховые взносы — один из видов обязательных платежей.

До 1 января 2017 года администрированием страховых взносов занимался ПФР. Но Федеральный закон от 3 июля 2016 года № 243-ФЗ внёс изменения в НК, и с 1 января 2017 года уже ФНС администрирует уплату страховых сборов. В конце статьи мы подумаем, зачем государству понадобились эти изменения.

Уже сейчас можно сказать: раньше ФНС могла заинтересоваться «серыми» схемами зарплат и доначислить 13% НДФЛ. Теперь же в «сферу интересов» налоговой попадают ещё и 30% страховых отчислений с зарплат.

4 марта вступил в силу Приказ ФНС от 16 января 2016 года №ММВ-7-8/683@ «Об утверждении Порядка изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа налоговыми органами».

Закон «О страховых взносах в Пенсионный фонд…» с 1 января 2017 года утратил силу. Зато в НК появилась и начала действовать глава 34 «Страховые взносы», куда и «переехали» нормы, касающиеся взносов. Совокупная ставка осталась такая же — 30%.

Что нового?

Главное новшество Приказа мы уже оговорили — администрирование сбора страховых взносов перешло к ФНС.

Также налоговая теперь по-новому решает, менять ли срок уплаты НДФЛ, других налогов, пеней и штрафов физическому лицу, которое не является ИП или налоговым агентом. Новые правила:

- решение об изменении срока принимает руководитель УФНС России по субъекту РФ;

- руководитель УФНС согласовывает изменение срока с финансовыми органами субъекта и муниципалитета;

- сумма НДФЛ может быть любой.

Как это было раньше:

- решение принимала территориальная ИФНС по месту жительства гражданина;

- решение должно быть согласовано с УФНС, с финансовыми органами субъекта и муниципалитета;

- сумма должна превышать 100 000 рублей.

В Приказе сказано, что налоговая может отменить решение об изменении срока уплаты налогов, если налогоплательщик нарушит условия предоставления отсрочки. Эта норма есть и в Налоговом кодексе (п.3 ст.68 НК).

Тревожный сигнал от ФНС — «за опоздание с расчётом по страховым взносам будем блокировать расчётный счёт»

Отчётные периоды по страховым взносам: первый квартал, полугодие, девять месяцев. Расчётный — год (ст.423 НК).

Единый расчёт по страховым взносам надо представить до 30-го числа того месяца, который следует за расчётным периодом. За первый квартал 2017 года отчётность надо будет сдать не позднее 2 мая 2017, потому что 30 апреля и 1 мая — выходные.

И вот в письме от 27 января 2017 г. № ЕД-4-15/1444 ФНС заявила, что за опоздание она будет блокировать счёт компании. При этом ФНС ссылается на статью 76 НК, в которой говорится о приостановлении операций по счетам компаний в банках. По мнению ФНС, с 1 января 2017 года действие этой статьи затрагивает и плательщиков страховых взносов.

Здесь есть неясный момент, а именно: за 15 дней до опубликования письма ФНС Минфин опубликовал письмо № 03-02-07/1/556 от 12.01.2017. И в нём указал, что опоздание расчёта по страховым взносам — не причина блокировать счёт компании.

Учитывая, что никакой практики по этому вопросу нет, ситуация ещё больше запутывается.

Логика происходящего или что это значит

Пенсионный фонд собирал страховые взносы из рук вон плохо: к концу 2016 бизнес задолжал ПФР 251 миллиард рублей. Астрономическая цифра. Относительно 2011 года долг увеличился в 6 раз. Более того: проверки ПФР на предмет того, правильно ли предприниматели платят страховые взносы, даже не окупают затраты на проведение этих проверок.

С начала 2017 года сбор страховых взносов снизился: в январе 2017 собрали на 2,5% меньше, чем в январе 2016, хотя предполагалось, что соберут на 6,9% больше.

Понятно, что у сотрудников ФНС, умеющих «взять с бизнеса», такая работа могла вызывать только самодовольную и презрительную ухмылку.

Вот государство и отдало (скорее, вернуло) ФНС контроль над страховыми сборами. Кто лучше собирает, тот пусть и собирает, решили чиновники. С их позиции тут всё логично. ФНС будет работать, чтобы сократить дефицит ПФР.

Ещё в 2015 году Александра Саслина из Экономической экспертной группы прямо говорила, что возврат сборов страховых взносов в ФНС повысит собираемость.

Вообще вопрос о передаче ФНС администрирования сбора страховых платежей стоял давно: ещё в 2013 году в бюджетном послании Владимир Путин затрагивал этот вопрос.

Страховые взносы — это, по сути своей, налоги, пусть они и не называются налогами. Государство распоряжается ими почти так же свободно, как налогами. Пенсионные баллы — это условные единицы, призванные замаскировать, сколько денег государство должно пенсионеру. Это нужно, чтобы государство могло свободно распоряжаться деньгами ПФР по своему усмотрению.

Несколько выводов

Основная плохая новость для бизнеса в том, что в юрисдикцию налоговой теперь попадают не только 13% НДФЛ, но и 30% страховых взносов. Для ФНС это уже «интереснее», чем 13%. Соответственно, более тщательнее будут проводиться контрольные мероприятия по установлению выплат «серых» зарплат или «конвертных» схем.

Практики доначислений налоговой инспекцией страховых взносов пока нет. Как мы знаем, ФНС иногда творчески подходит к толкованию положений НК РФ и судебной практики.

Скорее всего, налоговая начнёт «экспериментировать» с доначислениями. И ещё не известно, на чьей стороне будут суды.

Бизнес будет отдавать больше налогов государству, чем сейчас. Это можно утверждать с серьёзной долей уверенности, потому что у ФНС намного сильнее техническая оснащённость и больше опыт взимания средств, чем у ПФР.

ФНС будет применять иную тактику взимания, чем ПФР.

Для бизнеса открывается ещё один фронт. Нужно готовиться держать оборону. Мы постоянно отслеживаем практику, и когда появятся новости по теме, быстро об этом сообщим.

Подписывайтесь на рассылку на нашем сайте, чтобы точно ничего не упустить.

- Анализ судебной практики

- Должная осмотрительность

- Допросы в ФНС и полиции

- Дробление бизнеса

- Индивидуальные предприниматели

- Как применяется статья 54.1 НК

- Кейсы

- На заметку бизнесу

- Налоговые проверки

- Налоговые схемы и последствия их применения

- Налоговый контроль

- Субсидиарная ответственность

Примеры, как обосновать достоверность адреса компании при переезде или регистрации

Образец заявления на принятие обеспечительных мер + примеры из практики

Как возместить НДС из бюджета, а также получить право на вычет «входящего» НДС?

Заверение об обстоятельствах (налоговая оговорка): если инспекция доначислит вам налог, то его заплатит ваш контрагент

Из-за этих признаков вашего контрагента могут признать техничкой

Эксклюзивно для наших читателей: правда о сопровождении директора на допрос в ФНС, которую никто не расскажет

Напишите нам письмо

Адвокатская защита руководителейПодготовка к допросуПомощь при налоговых проверкахПомощь при уголовном преследованииПри запросе документов из органов полицииНаши публикацииДополнительные услугиАбонентское обслуживание

Подпишитесь на новости

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form

Помимо основных услуг, вы можете получить готовые решения для бизнеса

Мы разработали комплекты документов, благодаря которым вы можете значительно и законно оптимизировать налоги, защитить компанию от обыска и сохранить личные активы. Документы готовы к внедрению.

Документы для удалённой работы

Перевести сотрудников на дистанционную работу — это правильное решение. Неудобства такой работы легко преодолимы, а выгоды очень существенны.

Защитите информацию, которая обладает коммерческой ценностью от изъятия правоохранительными органами при обыске (выемке).

Используя группу компаний, где одна на ОСН, а другая на УСН, вы получаете ряд выгод (не только экономию налогов) без риска претензий со стороны инспекции.

Подходит всем компаниям и любым специалистам. Особенно удобно в Москве. Зарплата разбивается на оклад и компенсацию.

Любая компания может заключить его вместо трудового и с новыми сотрудниками и с теми, кто уже работает в компании. Платится стипендия.

Привлекать предпринимателей к работе можно. Если правильно оформить документы, то вы экономите без риска претензий налоговой.

Компанией может руководить ИП. Это выгоднее и удобнее, чем руководство «обычного» директора. Если оформить всё правильно, то риска нет.

Защита от обыска в офисе

Памятки для сотрудников и руководителя, что делать при внезапном обыске и как подготовить офис к нему, чтобы максимально защитить информацию.

Работа с самозанятыми

Полный пакет документов для работы с самозанятыми и исчерпывающая инструкция, как работать с ними, не вызывая повышенного внимания инспекции.

ИФНС России № 1 по г.Москве (ЦАО)

105064, Москва, ул. Земляной вал, д. 9

Главное управление ПФР № 10 (ЦАО)

Управление ПФР № 7 (Басманное)

Код района: 087-(108)

105082, Москва, ул. Большая Почтовая, д.40

125009, Москва, Тверской бульвар, д. 18, стр. 1 (почта)

(499) 261-13-22, (499) 265-70-90, (499) 261-13-41

(499) 261-09-43 секретарь

(499) 261-04-67 эл. отчетность

Филиал ФСС № 27

115035, Москва,

ул. Болотная, д. 18,

м. Третьяковская

ИФНС России № 2 по г.Москве (ЦАО)

129110, Москва, ул. Б. Переяславская, д. 16

Главное управление ПФР № 10 (ЦАО)

Управление ПФР № 6 (Красносельское)

Код района: 087-(106)

115114, Москва, Шлюзовая наб., д. 8, стр. 2, м. Павелецкая

(499) 235-14-48 приемная

Управление ПФР № 11 (Мещанское)

Код района: 087-(107)

115114, Москва, Шлюзовая наб, д. 8, стр. 2

(499) 235-15-57, (499) 235-11-83

(499) 235-14-48 секретариат

Филиал ФСС № 3

115230, Москва, Электролитный проезд, д. 9/1, 4 этаж

ИФНС России № 3 по г.Москве (ЦАО)

123100, Москва, ул. Анатолия Живова, д. 2, стр. 6

Главное управление ПФР № 10 (ЦАО)

Управление ПФР № 1 (Тверское)

Код района: 087-(101)

115114, Москва, Шлюзовая набережная, д. 8, стр. 2, м. Павелецкая

(499) 235-14-48, (499) 235-13-38, (499) 235-20-29

Управление ПФР № 3 (Пресненское)

Код района: 087-(103)

Москва, ул. Малая Ордынка, д. 35 стр. 3, м. Третьяковская

(499) 230-14-51, (499) 230-05-63

(499) 230-14-45 эл. отчетность

Филиал ФСС № 36

115054, Москва, Озерковская набережная, д. 50,

м. Павелецкая

ИФНС России № 4 по г.Москве (ЦАО)

119048, Москва, ул. Доватора, д. 12, корп. 2, стр. 5

Главное управление ПФР № 10 (ЦАО)

Управление ПФР № 3 (Пресненское)

Код района: 087-(103)

Москва, ул. Малая Ордынка, д. 35, стр. 3, м. Третьяковская

(499) 230-14-51, (499) 230-05-63

(499) 230-14-45 эл. отчетность

Управление ПФР № 4 (Хамовники)

Код района: 087-(104)

125040, Москва, ул. Правды, д. 21

(495) 228-76-70, (495) 228-76-45

Филиал ФСС № 11

105062, Москва, Лялин переулок, д. 7/2, стр. 4,

м. Курская

(495) 917-27-67

(495) 917-41-70

ИФНС России № 5 по г.Москве (ЦАО)

105064, Москва, ул. Земляной вал, д. 9

Главное управление ПФР № 10 (ЦАО)

Управление ПФР № 2 (Таганское)

Код района: 087-(102)

109147, Москва, ул. Воронцовская, д. 21, к.4 (эл. отчетность)

Москва, ул. Новорогожская, д. 8 (лично)

115172, Москва, ул. Народная, д. 4, стр.1 (почта)

(499) 763-67-72, (499) 763-67-80, (499) 763-67-70, (495) 912-43-41

(499) 911-92-73 РСВ-1

Управление ПФР № 5 (Замоскворечье)

Код района: 087-(105)

125040, Москва, ул. Правды, д. 21

(495) 228-76-59, (495) 228-76-47, (495) 228-76-49, (495) 228-76-63,

(495) 228-76-61, (495) 228-76-59

Управление ПФР № 10 (Якиманка)

Код района: 087-(109)

119049, Москва, ул. Б. Якиманка, д. 38А

(499) 238-28-79, (499) 238-17-13

Филиал ФСС № 31

Москва,

ул. Нагатинская, д. 1, стр. 2,

м. Нагатинская

ИФНС России № 6 (ЦАО)

115191, Москва, ул. Большая Тульская, д. 15

Главное управление ПФР № 10 (ЦАО)

Управление ПФР № 10 (Якиманка)

Код района: 087-(109)

119049, Москва, ул. Б. Якиманка, д. 38А

(499) 238-28-79, (499) 238-17-13

Филиал ФСС № 13

Москва,

ул. Кусковская, д. 9,

м. Перово

ИФНС России № 7 (ЦАО)

105064, Москва, ул. Земляной вал, д. 9

Главное управление ПФР № 10 (ЦАО)

Управление ПФР № 1 (Тверское)

Код района: 087-(101)

125009, Москва, Тверской бульвар, д. 18, стр. 2

(495) 987-88-51, (495) 987-88-54

Филиал ФСС № 7

115054, Москва, Озерковская набережная, д. 50,

м. Павелецкая

ИФНС России № 8 (ЦАО)

Москва, ул. Большая Переяславская, д. 16

Главное управление ПФР № 10 (ЦАО)

Управление ПФР № 6 (Красносельское)

Код района: 087-(106)

107140, Москва, ул. Краснопрудная, д. 28/1, стр. 1

(стр. 2 – для писем)

(499) 264-28-67, (499) 264-27-33, (499) 264-65-29, (499) 264-68-32

Филиал ФСС № 30

115054, Москва,

5-й Монетчиковский переулок, д. 11,

стр. 7, м. Павелецкая

ИФНС России № 9 (ЦАО)

109147, Москва, ул. Марксистская, д. 34, корп. 6

Главное управление ПФР № 10 (ЦАО)

Управление ПФР № 2 (Таганское)

Код района: 087-(102)

109147, Москва, ул. Воронцовская д. 21, к.4 (эл. отчетность)

Москва, ул. Новорогожская, д. 8 (лично)

115172, Москва, ул. Народная, д. 4, стр.1 (почта)

(499) 763-67-72, (499) 763-67-80, (499) 763-67-70, (495) 912-43-41

(499) 911-92-73 РСВ-1

Управление ПФР № 7 (Басманное)

Код района: 087-(108)

105082, Москва, ул. Большая Почтовая, д.40

125009, Москва, Тверской бульвар, д. 18, стр. 1 (почта)

(499) 261-13-22, (499) 265-70-90, (499) 261-13-41

(499) 261-09-43 секретарь

(499) 261-04-67 эл. отчетность

Филиал ФСС № 8

109147, Москва,

ул. Марксистская,

д. 34, корпус 7

ИФНС России № 10 (ЦАО)

115191. Москва, ул. Большая Тульская, д. 15

Главное управление ПФР № 10 (ЦАО)

Управление ПФР № 1 (Тверское)

Код района: 087-(101)

125009, Москва, Тверской бульвар, д. 18, стр. 2

(495) 987-88-51, (495) 987-88-54

Управление ПФР № 3 (Пресненское)

Код района: 087-(103)

Москва, ул. Малая Ордынка, д. 35, стр. 3, м. Третьяковская

(499) 230-14-51, (499) 230-05-63

(499) 230-14-45 эл. отчетность

Управление ПФР № 4 (Хамовники)

Код района: 087-(104)

125040, Москва, ул. Правды, д. 21

(495) 228-76-70, (495) 228-76-45

Филиал ФСС № 21

115088, Москва, 2-й Южнопортовый проезд, д. 20, стр. 4, подьезд 2, 3-й этаж

ИФНС России № 13 (САО)

105064, Москва, ул. Земляной вал, дом 9

Главное управление ПФР № 5 (САО)

Управление ПФР № 3 (Тимирязевский)

Код района: 087-(203, 205, 210, 214)

141400, Московская обл., Химки, ул. Панфилова, д.7

(495) 573-15-21, (495) 793-12-11, (495) 793-12-66

Филиал ФСС № 35

115230, Москва, Электролитный проезд, д. 9/1, 4 этаж

ИФНС России № 14 (САО)

125057, Москва, пер. Чапаевский, д. 8,

125284, Москва, 2-ой Боткинский проезд, д.8, стр. 1

Главное управление ПФР № 5 (САО)

Управление ПФР № 1 (Фрунзенский)

Код района: 087-(201, 202, 212, 216)

141400, Московская обл., Химки, ул. Панфилова, д.7

Филиал ФСС № 20

115230, Москва, Электролитный проезд, д. 9/1, 4 этаж

(499) 613-21-70,

(499) 613-37-32

ИФНС России № 15 (СВАО)

127254, Москва, ул. Руставели, д. 12/7

Главное управление ПФР № 6 (СВАО)

Управление ПФР № 1 (Кировский)

Код района: 087-(309, 310, 311, 312, 313, 314, 315, 316)

129344, Москва, ул. Енисейская, д. 2 стр. 2

(499) 189-17-62, (499) 186-78-65

Управление ПФР № 2 (Останкинский)

Код района: 087-(305, 306, 307, 308, 317, 318)

129344, Москва, ул. Енисейская, д. 2 стр. 2

(499) 189-20-26, (499) 189-41-62

Филиал ФСС № 29 м

129626, Москва,

ул. 3-я Мытищинская, д. 16, корп. 60, эт. 4, 7

ИФНС России № 16 (СВАО)

129346, Москва, ул. Малыгина, д. 3, корп. 2

Главное управление ПФР № 6 (СВАО)

Управление ПФР № 2 (Останкинский)

Код района: 087-(305, 306, 307, 308, 317, 318)

129344, Москва, ул. Енисейская, д. 2 стр. 2

(499) 189-20-26, (499) 189-41-62

Управление ПФР № 3 (Бабушкинский)

Код района: 087-(301, 302, 303, 304)

129344, Москва, ул. Енисейская, д. 2 стр. 2

Филиал ФСС № 29 м

129626, Москва,

ул. 3-я Мытищинская, д. 16, корп. 60, эт. 4, 7

ИФНС России № 17 (СВАО)

129226, Москва, ул. Сельскохозяйственная, д. 11, корп. 4, 3

Главное управление ПФР № 6 (СВАО)

Управление ПФР № 2 (Останкинский)

Код района: 087-(305, 306, 307, 308, 317, 318)

129344, Москва, ул. Енисейская, д. 2 стр. 2

(499) 189-20-26, (499) 189-41-62

Филиал ФСС № 17

115432. Москва, 2-й Кожуховский проезд, д. 23, 3 этаж,

м. Автозаводская

(495) 679-01-26,

(495) 679-16-94

ИФНС России № 18 (ВАО)

107113, Москва, ул. Шумкина, д. 25

Главное управление ПФР № 7 (ВАО)

Управление ПФР № 1 (Куйбышевский)

Код района: 087-(407, 408, 409, 410, 411)

107370, Москва, Открытое шоссе, д. 2, к. 3

(Москва, ул. Плеханова, д. 15А, тел.: (499) 948-22-30,

(499) 948-22-23)

(495) 603-17-95, (495) 603-17-94, (495) 603-17-84, (495) 603-17-97,

(495) 603-17-86, (499) 268-64-70

Филиал ФСС № 38

105318, Москва,

пл. Семеновская, д. 7,

м. Семеновская

(495) 926-43-46,

(495) 926-43-48,

доб. 127, 103

ИФНС России № 19 (ВАО)

105523, Москва, Щелковское шоссе, д. 90А

Главное управление ПФР № 7 (ВАО)

Управление ПФР № 2 (Первомайский

Код района: 087-(412, 413, 414, 415, 416, 417)

Москва, ул. 12-я Парковая, д. 6, стр.1

Филиал ФСС № 24

105318, Москва,

пл. Семеновская, д. 7,

м. Семеновская

ИФНС России № 20 (ВАО)

111141, Москва, пр-т Зелёный, д. 7а

Главное управление ПФР № 7 (ВАО)

Управление ПФР № 3 (Перовский)

Код района: 087-(401, 402, 403, 404, 405, 406)

111399, Москва, ул. Металлургов, д. 54

(495) 304-60-24, (495) 304-34-21

Филиал ФСС № 39

111141, Москва,

пр-т Зеленый, д. 13,

м. Перово

(499) 742-05-50,

(499) 742-05-50

ИФНС России № 21 (ЮВАО)

109377, Москва, ул. 1-я Новокузьминская, д. 5

Главное управление ПФР № 3 (ЮВАО)

Управление ПФР № 1 (Калиниский)

Код района: 087-(511, 512)

109316, Москва, Волгоградский проспект, д. 25

(495) 676-94-61, (495) 676-67-52

Филиал ФСС № 16

117638, Москва,

ул. Сивашская, д. 7, кор.1,

м. Нахимовский проспект

(499) 317-41-09,

(499) 317-48-13,

(499) 317-42-81,

(499) 317-45-82

ИФНС России № 22 (ЮВАО)

111024, Москва, шоссе Энтузиастов, д. 14

Главное управление ПФР № 3 (ЮВАО)

Управление ПФР № 3 (Волгоградский)

Код района: 087-(511, 512)

109316, Москва, Волгоградский проспект, д. 25

(495) 676-94-61, (495) 676-67-52

Филиал ФСС № 13

Москва,

ул. Кусковская, д. 9,

м. Перово

ИФНС России № 23 (ЮВАО)

109386, Москва, ул. Таганрогская, д. 2

Главное управление ПФР № 3 (ЮВАО)

Управление ПФР № 2 (Люблинский)

Код района: 087-(501, 502, 503, 504, 505, 506)

109316, Москва, Волгоградский проспект, д. 25

(495) 676-99-29, (495) 676-96-93, (495) 676-15-74

Филиал ФСС № 15

105187, Москва,

ул. Щербаковская,

д. 50/52 (2-й подъезд),

м. Семеновская

(499) 369-55-73,

(499) 369-32-43

ИФНС России № 24 (ЮАО)

115409, Москва, Каширское шоссе, д. 44, корп. 4

Главное управление ПФР № 8 (ЮАО)

Управление ПФР № 2 (Красногвардейский)

Код района: 087-(601, 602, 603, 604, 606, 607, 608, 609)

115280, Москва, ул. Ленинская слобода, д. 26

(499) 764-12-01, (499) 764 11-20, (499) 764-11-06, (499) 764-11-98

Филиал ФСС № 28

109240, Москва,

ул. Николоямская,

д. 11, м. Таганская

(495) 915-51-02

доб. 115,

(495) 915-77-50

доб. 115

ИФНС России № 25 (ЮАО)

115193, Москва, ул. 5-я Кожуховская, д. 1/11

Главное управление ПФР № 8 (ЮАО)

Управление ПФР № 1 (Пролетарский)

Код района: 087-(613, 615, 616, 617, 619)

115280, Москва, ул. Ленинская слобода, д. 26

Филиал ФСС № 4

115193, Москва,

ул. Петра Романова,

д. 16, стр. 1,

м. Кожуховская

(495) 679-96-98,

(495) 677-54-23

ИФНС России № 26 (ЮАО)

117639, Москва, Черноморский бульвар, д. 1, корп. 1

Главное управление ПФР № 8 (ЮАО)

Управление ПФР № 3 (Советский)

Код района: 087-(605, 610, 611, 612, 614, 618)

115280, Москва, ул. Ленинская слобода, д. 26

(499) 764-11-85, (499) 764-11-83

Филиал ФСС № 3

115230, Москва,

Электролитный проезд,

д. 9/1, 4 этаж

ИФНС России № 27 (ЮЗАО)

117418, Москва, ул. Новочеремушкинская, д. 58, корп. 1

Главное управление ПФР № 4 (ЮЗАО)

Управление ПФР № 2 (Севастопольский)

Код района: 087-(706, 708, 709, 710, 711)

117041, Москва, ул. Кадырова, д. 4

(499) 793-80-09, (499) 793-80-18, (499) 793-80-27, (499) 793-80-54

Управление ПФР № 3 (Черемушкинский)

Код района: 087-(701, 702, 703, 707, 712)

15088, Москва, ул. Угрешская, д. 2, стр. 29

(495) 679-68-39, (495) 679-65-60, (495) 679-21-09, (495) 679-50-96,

(495) 679-57-15, (495) 679-57-20

Филиал ФСС № 19

115088, Москва, 2-й Южнопортовый проезд, д. 20, стр. 4, подъезд 2, этаж 2

ИФНС России № 28 (ЮЗАО)

117449, Москва, ул. Шверника, д. 7, корп. 1

Главное управление ПФР № 4 (ЮЗАО)

Управление ПФР № 2 (Севастопольский)

Код района: 087-(706, 708, 709, 710, 711)

117041, Москва, ул. Кадырова, д. 4

(499) 793-80-09, (499) 793-80-18, (499) 793-80-27, (499) 793-80-54

Управление ПФР № 3 (Черемушкинский)

Код района: 087-(701, 702, 703, 707, 712)

15088, Москва, ул. Угрешская, д. 2, стр. 29

(495) 679-68-39, (495) 679-65-60, (495) 679-21-09, (495) 679-50-96,

(495) 679-57-15, (495) 679-57-20

Филиал ФСС № 34

117279, Москва,

ул. Профсоюзная,

д. 93-а, к. 500,

м. Беляево

ИФНС России № 29 (ЗАО)

119454, Москва, ул. Лобачевского, д. 66а

Главное управление ПФР № 2 (ЗАО)

Управление ПФР № 3 (Гагаринский)

Код района: 087-(804, 807, 808, 809, 810, 813, 814)

119618, Москва, ул. Домостроительная, д. 1, корп. 2

(499) 727-76-35, (499) 727-76-36, (499) 727-76-25, (499) 727-76-18

Филиал ФСС № 21

115088, Москва, 2-й Южнопортовый проезд,

д. 20, стр. 4, подьезд 2, этаж 3

ИФНС России № 30 (ЗАО)

121433, Москва, ул. Малая Филевская, д. 10, стр. 3

Главное управление ПФР № 2 (ЗАО)

Управление ПФР № 2 (Киевский)

Код района: 087-(806, 812)

121351, Москва, ул. Ярцевская, д. 8

(499) 141-05-61, (499) 141-11-22

Филиал ФСС № 28

109240, Москва,

ул. Николоямская,

д. 11, м. Таганская

(495) 915-51-02

доб. 115,

(495) 915-77-50

доб. 115

С 23 декабря 2013 года Филиал № 28 находится по новому адресу:

115093, г.Москва, ул. Павла Андреева, д.4.

Временные контактные телефоны:

приемная -

8 (968) 755-76-01,

отдел проверок (камеральные проверки, возмещение и т.д.) -

8 (968) 755-76-39, б

ухгалтерия (прием расчетов, сверка и т.д.) -

8 (968) 755-76-03,

отдел администрирования страховых взносов (регистрация и снятие с учета) -

8 (968) 755-76-37

ИФНС России № 31 (ЗАО)

121351, Москва, ул. Молодогвардейская, д. 23, корп. 1

121351, Москва, ул. Молодогвардейская, д. 21, корп. 1

121351, Москва, ул. Молодогвардейская, д. 27, корп. 1

Москва, Рублевское шоссе, д. 14, к. 3

Главное управление ПФР № 2 (ЗАО)

Управление ПФР № 1 (Кунцевский)

Код района: 087-(801, 802, 803, 805)

121351, Москва, ул. Ярцевская, д. 8

(499) 141-34-40, (499) 149-59-16

Филиал ФСС № 25

119002, Москва,

Смоленский бульвар,

д. 20, м. Смоленская

(495) 201-55-04,

(495) 637-55-04

ИФНС России № 33 (СЗАО)

125373, Москва, Походный проезд, домовладение 3

Главное управление ПФР № 9 (СЗАО)

Управление ПФР № 2 (Тушинский)

Код района: 087-(901, 902, 903, 907, 908)

125376, Москва, Волоколамское шоссе, д. 60, корп. 1

(499) 720-40-34, (499) 720-40-08, (499) 720-40-09, (499) 720-40-03

Филиал ФСС № 25

119002, Москва,

Смоленский бульвар,

д. 20, м. Смоленская

(495) 201-55-04,

(495) 637-55-04

ИФНС России № 34 (СЗАО)

123308, Москва, пр-т Маршала Жукова, д. 1

Главное управление ПФР № 9 (СЗАО)

Управление ПФР № 1 (Хорошевский)

Код района: 087-(904, 905, 906)

123182, Москва, ул. Щукинская, д. 12

125376, Москва, Волоколамское шоссе, д. 60, корп. 1

Филиал ФСС № 36

115054, Москва,

Озерковская набережная, д. 50,

м. Павелецкая

ИФНС России № 35 (Зеленоградский АО)

124482, Москва, Зеленоград, ул. Юности, д. 5

Главное управление ПФР № 1 (г. Зеленоград)

Управление ПФР № 1 (г. Зеленоград)

Код района: 087-(001)

124365, Зеленоград, д. 1649

(499) 717-21-75, (495) 994-10-97, (499) 717-23-61

Филиал ФСС № 40

124498, Зеленоград,

д. 6, корп. 2003,

Н.П. 10, 11

(499) 210-25-90,

(499) 210-17-70

ИФНС России № 36 (ЮЗАО)

119296, Москва, Ленинский пр-т, д. 70/11

119296, Москва, Ленинский пр-т, д. 69

119311, Москва, Ломоносовский пр-т, д. 23

Главное управление ПФР № 4 (ЮЗАО)

Управление ПФР № 1 (Октябрьский)

Код района: 087-(704, 705)

117447, Москва, ул. Большая Черёмушкинская, д. 3, корп. 2

115088, Москва, ул. Угрешская, д. 2, стр. 29

(499) 123-19-54, (499) 123-22-09, (495) 679-57-15, (499) 793-81-36

Филиал ФСС № 18

115035, Москва,

ул. Болотная, д. 18,

м. Третьяковская

(495) 239-32-26,

(495) 951-77-59,

(499) 238-79-65

ИФНС России № 43 (САО)

Москва, ул. Большая Тульская, д. 15

Москва, ул. Народного Ополчения, д. 33, корп. 2

Главное управление ПФР № 5 (САО)

Управление ПФР № 2 (Железнодорожный)

Код района: 087-(204, 207, 208, 209)

141400, Московская обл., Химки, ул. Панфилова, д. 7

Управление ПФР № 4 (Ленинградский)

Код района: 087-(206, 211, 213, 215, 217)

141400, Московская обл., Химки, ул. Панфилова, д. 7

(495) 987-09-20, (495) 571-91-00

Филиал ФСС № 1

125565, Москва,

Ленинградское шоссе,

д. 84, стр. 1,

м. Речной вокзал

Читайте также: