Счета пенсионного для налогов

Каждый предприниматель независимо от выбранного режима налогообложения обязан уплачивать за себя взносы в ПФ.

Они представлены страховыми выплатами, причем они платятся даже, если бизнесмен не занимается фактически предпринимательской деятельностью. ИП имеет возможность взять квитанцию на оплату непосредственно в отделении ФНС. Дополнительно предлагается возможность дистанционной оплаты.

Бесплатно по России

Какие используются реквизиты оплаты страховых взносов ИП в 2020 году

Для предпринимателей страховые взносы за себя являются обязательными платежами. Они выплачиваются как при наличии, так и при отсутствии наемных работников. Если ИП по разным причинам несвоевременно произведет платеж, то ему придется уплачивать дополнительные санкции и штрафы, а также у него появятся проблемы с ФНС.

Ранее процесс перечисления денег выполнялся только через ПФ, но теперь деньги вносятся в ФНС. С 2019 года внесены существенные изменения для бизнесменов. Ранее для расчета взносов учитывался МРОТ, установленный каждым регионом. Теперь же имеется фиксированная выплата ИП за себя, а также допускается подавать квитанцию в электронной форме.

Фиксированный взнос уплачивается только за самого предпринимателя, а за наемных работников рассчитывается индивидуально.

В 2020 году установлено 3 вида взносов для бизнесменов:

- Фиксированный платеж за себя. С помощью данных взносов формируется будущая пенсия гражданина. В 2020 году данный платеж составляет 40 874 руб. Из этой суммы 32 448 руб. перечисляется на обязательное пенсионное страхование, а 8 426 руб. направляется на медицинское страхование. Если доход за год больше 300 тыс. руб., то дополнительно придется платить 1% с превышения, поэтому точная сумма рассчитывается индивидуально каждым предпринимателем. Но общий платеж не может превышать 8*32448 руб.

- Взносы за работников. Размер платы зависит от дохода гражданина, причем учитывается не только зарплата, но и дополнительные суммы, получаемые от работодателя. Они могут быть представлены премиями, стимулирующими выплатами или надбавками. Отчисляется 22% от общего дохода. Если за год гражданин получает больше 1,292 млн. руб., то с превышающей суммы бизнесмен платит 10%.

- Взносы в ОМС. Платеж составляет 8426 руб. за год.

Все платежи перечисляются не ПФ, а ФНС, причем во время данного процесса указываются правильные реквизиты на основании заранее установленных КБК.

КБК регулярно меняются, поэтому перед совершением платежа рекомендуется уточнить о данной информации у работников ФНС, а также можно воспользоваться сайтом налоговой службы.

Актуальные данные находятся на сайте ФНС, для чего выбирается раздел «ИП». Из перечня разделов выбираются коды классификации доходов. Далее выбираются страховые взносы, что позволяет открыть раздел с реквизитами.

Если предприниматель неправильно укажет реквизиты, то это приведет к просрочке платежа и начислению пени.

Правила формирования бланка-расчета по страховым взносам

До 31 декабря предприниматели могут вносить плату в любой момент времени. Если требуется сформировать квитанцию, то это можно сделать дистанционным способом на сайте ФНС.

Если доход предпринимателя за год превышает 300 тыс. руб., то взносы с превышения вносятся после 31 декабря текущего года.

Бизнесмены предпочитают пользоваться сайтом ФНС для формирования квитанции по следующим причинам:

- даже при использовании онлайн-банкинга или мобильного банка отсутствует возможность пользоваться готовой платежкой;

- в кассах банках или на почте можно оплатить взносы по квитанции, а сделать ее не получится, поэтому придется самостоятельно делать платежное поручение;

- на сайте налоговой инспекции можно не только сделать бланк для оплаты, но и получить актуальную информацию.

Для формирования квитанции учитываются правила:

- первоначально необходимо зарегистрироваться на сайте ФНС;

- в личном кабинете заполняется личная информация о налогоплательщике;

- на главной странице выбирается раздел «Уплата налогов и страховых взносов»;

- открывается бланк, в который некоторые сведения вносятся автоматически;

- нажимается кнопка «заполнение платежного документа», которая располагается внизу страницы;

- выбирается вид взноса и тип платежа;

- указывается период, за который формируется квитанция;

- вводятся реквизиты получателя денег;

- вносятся реквизиты предпринимателя, причем в строке «Адрес» указывается место прописки, а не адрес места работы;

- при выборе отделения ФНС, где гражданин поставлен на учет, автоматически заполняется строка «Код ФНС».

После выполнения этих действий появляется квитанция, которую можно оплатить на сайте или распечатать, после чего она передается работникам банка или почты. Желательно провести проверку, позволяющую убедиться в правильности введенных данных.

Нюансы заполнения квитанции

На сайте имеется специальное меню с подсказками, поэтому если им точно следовать, то не возникает сложностей с формированием бланка. Для заполнения используются данные, имеющиеся в личном кабинете, а также приходится вносить сведения из личной документации налогоплательщика.

Во время процесса учитываются нюансы:

- в статусе налогоплательщика ИП вводят код 09;

- основанием платежа выступает код ТП, если отсутствуют штрафы и пени;

- при выборе налогового периода указывается «годовой платеж».

Если вносятся ошибочные сведения, то это может стать причиной просрочки платежа, что приводит к начислению штрафов.

Как оплачивается квитанция

Как только будет сформирована платежка, то его можно сразу распечатать или сохранить в электронном виде. С помощью бумажной документации можно внести средства в отделениях банков или почты.

Допускается воспользоваться дистанционным способом оплаты, но он доступен исключительно предпринимателям, которые заранее открыли «Банк-клиент» в доступной системе. Для оплаты используются банковские карточки или электронные сервисы.

Для безналичного платежа требуется указать в личном кабинете на сайте ФНС ИНН бизнесмена. После внесения средств налогоплательщик получает специальное подтверждение платежа, которое легко сохранить на компьютере или другом устройстве, а также его можно распечатать.

Полезное видео

Как ИП оплатить взносы в налоговую онлайн смотрите в видео:

Заключение

Предприниматели обязаны вносить специальные страховые взносы не только за работников, но и за себя. В 2020 году требуется уплата фиксированного платежа при доходе до 300 тыс. руб. Для внесения платы важно пользоваться правильными реквизитами, узнать которые можно на сайте ФНС или при посещении отделения налоговой службы. На сайте можно сформировать и распечатать квитанцию, а также предлагается возможность дистанционной оплаты.

Если работник трудоустроен официально, то работодатель обязательно делает отчисления в пенсионный фонд. Сумма высчитываются относительно заработной платы и передается в ПФР. Эти деньги идут на поддержание пенсионных выплат текущим пенсионерам и на формирование будущей пенсии самого работника.

В последнее время вопрос пенсионных отчислений весьма актуален. Многие граждане интересуются, сколько отчисляется в Пенсионный Фонд с зарплаты, как распределяются эти деньги, как отслеживать свои накопления. Поэтому портал Бробанк.ру провел анализ и дал ответы на важные для россиян вопросы.

Сколько от зарплаты идет в Пенсионный Фонд

Работодатель проводит довольно много отчислений из заработной платы работника, и это не только обязательный 2НДФЛ. По закону он обязан сам проводить социальные вычеты из зарплаты и перечислять эти деньги в бюджет.

Что вычитает работодатель кроме налогов:

- отчисления в Пенсионный Фонд с зарплаты составляют 22% от начисленной суммы;

- также уплате подлежит взнос в фонд Медицинского страхования — 5,1%. Фактически это оплата за медицину (так что, она у нас совсем не бесплатная);

- фонд социального страхования — 2,9%. Этот фонд занимается выделением средств на оплату больничных. Так что, за свой больничный мы по факту тоже платим.

Пенсионные отчисления в процентах от зарплаты — самая большая затратная часть. В целом работодатель платит в госорганы 30% от начисленной зарплаты, плюс к ним добавляется еще НФДЛ 13%. По закону НДФЛ выплачивается с начисленной заработной платы, а все остальные взносы — отталкиваясь от размера зарплаты, но за счет самого работодателя.

Конечно, многим работодателям не нравится такое положение вещей, и пенсионные отчисления с зарплаты они делают все же за счет самих работников, изначально занижая реальный размер заработной платы.

Как делятся отчисления в Пенсионный Фонд с зарплаты

Итак, процент отчисления в Пенсионный Фонд с зарплаты — 22%. Все эти деньги направляются в ПФР, но разделяются на две большие категории, которые преследуют разные цели:

- 16% направляются на страховую часть пенсии. Это значительная часть отчислений. По сути эти деньги идут на формирование будущей пенсии гражданина. Чем больше он получает зарплату, чем больше размер пенсионных отчислений с нее, тем выше по итогу будет пенсия.

- 6% — накопительная часть пенсии. Этой частью гражданин может распоряжаться, перемещать деньги из ПФР в НПФ — негосударственные фонды. То, сколько отчисляется в Пенсионный Фонд на накопительную часть, можно отслеживать, следить за ростом накоплений.

Если рассматривать страховую часть, то как-то отслеживать, сколько вы отдали в ПФР, нельзя, если только делать самостоятельные расчеты. Эти деньги уходят на выплаты действующим пенсионерам. Потом, когда вы тоже достигните пенсионного возраста, государство будет давать вам обеспечение также за счет молодых граждан — так устроена система.

С 1 января 2019 вступил в силу закон, согласно которому все 22% отчислений в ПФР будут направляться на страховую пенсию. Эта норма будет действовать до конца 2021 года.

Такое решение было вызвано тем, что фонд ПФР испытывает серьезные трудности, нехватку средств. Так что, теперь весь процент отчисления в Пенсионный Фонд направляется на одну цель. Накопительный счет и расположенные на нем средства никуда не деваются, им можно управлять по своему усмотрению, но за счет выплат работодателя он пополняться не будет.

Как проводятся отчисления в Пенсионный Фонд от зарплаты

Сам работник может даже не думать об этом. Процент пенсионных отчислений, его расчет и перечисление средств — все это законная обязанность любой компании или предпринимателя, которые нанимают работников.

Расчет выплат ведется только с официальной зарплаты работника. Если он получает выплату в конверте, никаких отчислений не последует. Если частично в конверте, то отчисления будут рассчитаны только от официально проведенной суммы.

Если вы трудоустроены неофициально, процент отчислений в ПФР браться не будет. Ваша пенсия никак не будет формироваться.

По закону пенсионные отчисления в России выплачиваются работодателем не позднее 15 числа следующего месяца. То есть за заработную плату, полученную работником в марте, компания должна сделать взнос не позже 15 апреля.

Любой бухгалтер знает, сколько с зарплаты отчисляется в пенсионный фонд. К назначенному времени специалист проводит все расчеты и направляет средства со счета компании на специальный счет ПФР. Небольшие ИП обычно не держат в штате постоянных бухгалтеров и нанимают временных, которые также делают все расчеты и совершают переводы.

Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета :

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным. Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена. Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

Проблемы при отслеживании информации

С начала 2019 года у граждан возникают проблемы с получением информации. Процент пенсионных накоплений в части накопительного типа пенсии временно переводится на страховой счет. В итоге счет, на котором можно отслеживать движение, не пополняется. Накопительная пенсия заморожена до конца 2021 года, движения средств не будет в любом случае, даже если работодатель верно исполняет все свои обязательства.

Так что, какой передал процент от зарплаты в Пенсионный Фонд работодатель, можно узнать только при непосредственном обращении в ПФР. Если у вас есть сомнения, лучше это сделать. Обычно, если работодатель — крупная и стабильная компания, проблем не возникает. А вот если это небольшое ИП, могут возникнуть махинации.

Мы разобрались, какой процент работодатель отчисляет в Пенсионный Фонд. Сверх вашей зарплаты в этот орган уходит 22% Сумма немаленькая, но именно она формирует вашу будущую пенсию. Если вас не устраивает то, сколько отчисляют в Пенсионный Фонд, вы правомочны софинансировать свою будущую пенсию и класть на свой накопительный счет дополнительные суммы. В этом случае дополнительный процент отчислений в Пенсионный Фонд формируете вы сами.

1. Реквизиты для перечисления налогов и взносов

Где взять платежные реквизиты контролирующих органов для уплаты налогов и взносов?

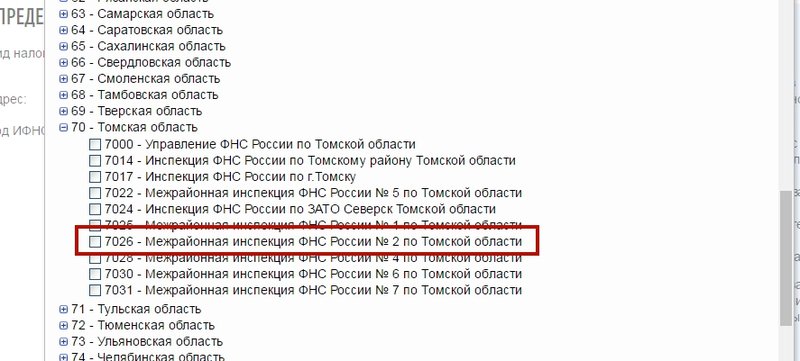

В качестве примера предположим, что организационно-правовая форма компании - юридическое лицо. Юридический адрес: с. Мельниково, Томская область, код ИФНС - 7026.

Налоговая инспекция (ИФНС)

1. Переходим по ссылке на сайт ФНС: https://service.nalog.ru/addrno.do

2. Мы знаем код ИФНС, поэтому щелкаем мышкой по полю "Код ИФНС (1)."

3. Выбираем ИФНС "7026" в списке.

Нажимаем кнопку "Далее" в нижнем правом углу.

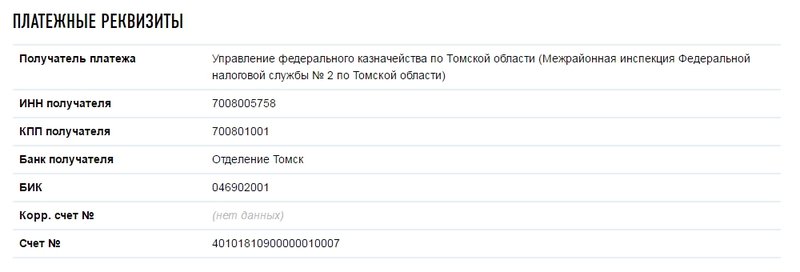

4. Откроется детальная информация об инспекции. В ней есть подзаголовок "Платежные реквизиты". Эти данные можно использовать для создания контрагента ИФНС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ИФНС получены.

Пенсионный фонд Российской Федерации (ПФР)

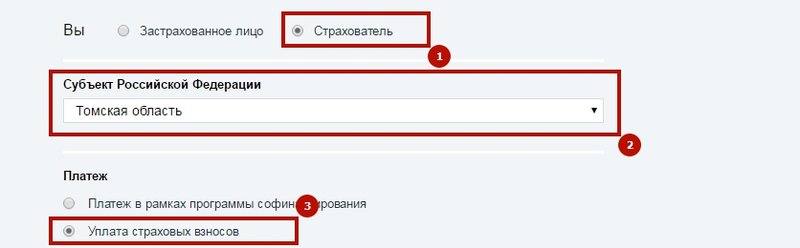

1. Заходим на сайт ПФР: https://www.pfrf.ru/eservices/pay_docs/

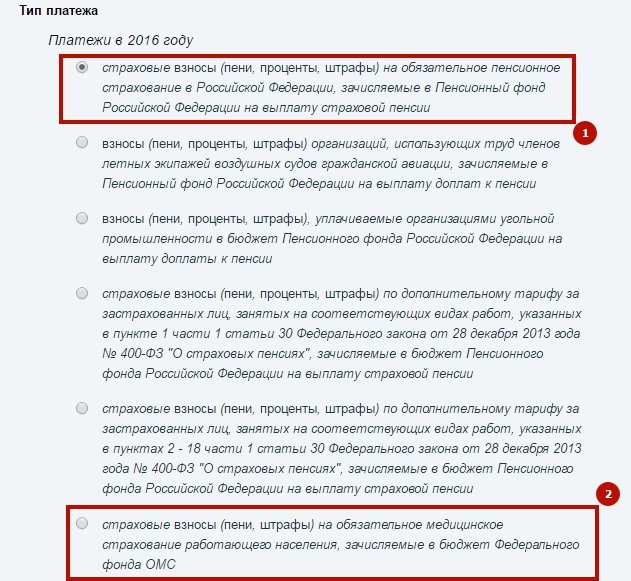

2. Внизу нужно уточнить данные об организации, чтобы помочь сформировать платежные реквизиты. Заполняем данные. Организация является страхователем (платим взносы за работников) (1), выбираем субъект федерации - "Томскую область" (2), и платеж "Уплата страховых взносов" (3).

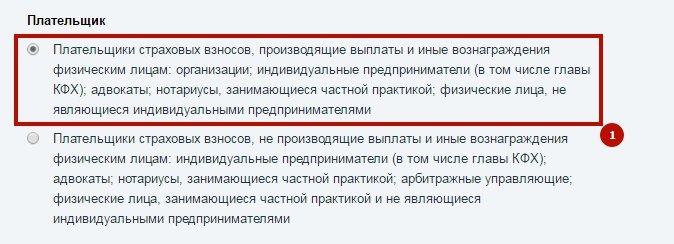

3. Ниже появляются типы плательщика. Выбираем подходящий нашей компании первый вариант.

4. Далее нужно уточнить тип платежа. Он будет влиять только на значение КБК, реквизиты для уплаты будут одинаковыми в обоих случаях. Нам желательно выбрать один из выделенных типов (платеж ОПС (1) или Платеж в ФФОМС (2)), так как мы будем платить только эти взносы.

5. После этого остается только выбрать вид платежа "взносы".

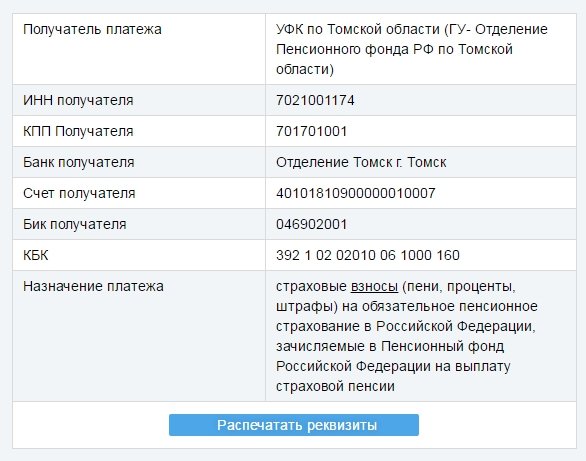

6. Ниже появляется таблица с реквизитами. Эти данные можно использовать для создания контрагента УПФР и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ПФР получены.

Фонд социального страхования (ФСС)

1. Заходим на сайт ФСС: http://fss.ru/

В нижнем правом углу будут 4 ссылки на региональные отделения по типу субъекта РФ. Нужно щелкнуть по той, что соответствует типу нашего субъекта.

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим "Томскую область" и щелкаем по ней.

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: "Реквизиты для уплаты пособий". Обычно ее можно найти в разделе "Для страхователей". На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

Приблизим содержимое. Щелкаем по ссылке.

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ФСС получены.

Настройка получателей

В сервисе Небо есть возможность настройки получателей платежей - контрагентов для уплаты налогов и взносов.

Настраиваем получателей, чтобы при формировании платежных поручений их реквизиты подставлялись автоматически:

1. Заходим в раздел "Денежные средства";

2. Выбираем вкладку "Платежные поручения" и нажимаем на кнопку "Настройка получателей", где появятся поля для заполнения.

2. Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) - это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима. Подробнее в статье "Деятельность ИП в другом регионе".

Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

1. Выбираем ближайшую дату уплаты;

2. Нажимаем на кнопку "Приступить к выполнению" по нужному платежу. В этом случае, большинство реквизитов платежа (КБК, ОКТМО*) подставятся автоматически.

* По умолчанию, проставляется код ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

Формирование платежного поручения для оплаты налога (вручную):

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку "Создать платежное поручение".

2. Выбираем "Перечисление средств в бюджет" -> "Перечисление налога или взноса с расчетного счета".

3. Номер и дата проставляются автоматически.

4. Вид платежа "Электронно".

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата налога.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для налоговых отчислений.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. Необходимо указать основание платежа.

Например, согласно перечню, основание платежа "ТП" – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код "ЗД" (когда это происходит по инициативе плательщика и до получения требования от ИФНС).

14. Указываем налоговый период, а поле "Значение налогового периода" заполнится автоматически на основе поля "Налоговый период".

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение "0".

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму налога и назначение платежа. Например, "Единый налог на вмененный доход, за 2 квартал 2018 г.".

18. Статус и дата отправки в банк не заполняются.

Формирование платежного поручения для оплаты штрафа:

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку "Создать платежное поручение".

2. Выбираем "Перечисление средств в бюджет" -> "Перечисление налога или взноса с расчетного счета".

3. Номер и дата проставляются автоматически.

4. Вид платежа "Электронно".

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата штрафа.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для штрафов.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. В основании платежа необходимо указать ТР, либо ЗД.

- при внесении платежа по требованию налоговой, проставляют значение "ТР";

- когда организация вносит штраф/пени самостоятельно, указывают код "ЗД".

14. Указываем налоговый период, а поле "Значение налогового периода" заполнится автоматически на основе поля "Налоговый период".

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение "0".

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму штрафа и назначение платежа. Например, "Штраф по транспортному налогу".

18. Статус и дата отправки в банк не заполняются.

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию "Перечисление в бюджет" и вид налога/сбора, который уплатили.

Проводка будет следующая:

Дт 68 (69) (Налог/взнос) Кт 51 (Расчетный счет) - на сумму налога/взноса/штрафа.

Последнее реформирование пенсионной системы вылилось в достаточно спорный вопрос о необходимости создать для людей, которые в будущем планируют уйти на заслуженный отдых, возможность самостоятельно сформировать для себя будущую пенсию.

- 💰 Пенсионный вычет для тех, кто копит сам на пенсию. Что это такое?

- Причины инициативы нововведения

- Суть предложения

- Кто будет иметь право на получение

- Предполагаемый размер

- Плюсы и минусы нового налогового вычета

- 💸 Социальный налоговый вычет по расходам на пенсионные взносы

- Что собой представляет и каков его размер

- Кто и когда может оформить

- Необходимые документы

- Куда обращаться для оформления

- Сроки

- ❗ Главные различия между двумя вычетами

- ❓ Часто задаваемые вопросы

💰 Пенсионный вычет для тех, кто копит сам на пенсию. Что это такое?

Пенсионный налоговый вычет – это один из видов вычета с доходов физического лица (аналогичный образовательному или вычету, получаемому при покупке жилья), который можно вернуть. Его можно будет возвращать один раз в год в том случае, если человек самостоятельно перечисляет денежные средства в некоммерческие пенсионные фонды, чтобы сформировать свою будущую пенсию.

Причины инициативы нововведения

Инициатива по введению нового налогового вычета в России исходит от представителей негосударственных пенсионных фондов. Связана она с тем, что, по мнению этих представителей, граждан Российской Федерации необходимо простимулировать на то, чтобы они самостоятельно формировали свою накопительную часть пенсии более активно, нежели это происходит сейчас.

Чем больше людей начнет откладывать на свою будущую пенсию, простимулированные новым налоговым вычетом, тем больше станет количество негосударственных пенсионных фондов, в результате чего люди смогут выбирать, куда именно они будут обращаться и где хранить свои накопления.

Суть предложения

Главная суть предложения заключается в том, чтобы изменить существующую сегодня систему налоговых вычетов с пенсионных накоплений путем увеличения предельной суммы, с которой можно получить возвращение налога на доходы физических лиц (то есть суммы в 13% от уплаченного налога).

Действующая сейчас система вычетов предусматривает возможность получения назад вычета с суммы не более 120 тысяч рублей ежегодно (то есть предельный размер вычета составляет около 15 тысяч рублей), что точно не является стимулом копить на свою пенсию как можно больше.

Кто будет иметь право на получение

Право на получение нового налогового вычета планируется предоставить тем людям, которые не просто решили копить на свою пенсию самостоятельно (как это делается в европейских странах или США), но и откладывают средства путем перечисления их в негосударственные пенсионные фонды, увеличивая ежегодно имеющиеся средства.

Сегодня существующий вычет так же предоставляется людям, которые копят на свою старость путем перечисления средств в негосударственные пенсионные фонды.

Однако следует учесть, что механизм предоставления налогового вычета с накоплений будет аналогичным механизму социального вычета – он будет предоставляться только тем лицам, которые самостоятельно перечисляют взносы в негосударственные пенсионные фонды. Если же взносы осуществляет работодатель, то ни на какие вычеты человек рассчитывать не может. Таким образом, это является прямым стимулированием человека на то, чтобы он самостоятельно пополнял свой накопительный счет.

Предполагаемый размер

Вычет можно будет получить с суммы своих собственных накоплений, если она не превысила лимит в 400 тысяч рублей. Если сумма больше указанного лимита, то вычет будет предоставляться по верхней планке – с 400 тысяч рублей. Сумма вычета, которую можно будет получить, составляет примерно 52 тысячи рублей (при условии достижения максимальной планки ежегодных накоплений).

Расчет происходит таким же образом, как и в случае с социальным вычетом – в размере 13% от сделанной суммы накоплений.

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

15 января 2013 16:33

По результатам рассылки Пенсионным фондом России «писем счастья» – извещений о состоянии индивидуальных лицевых счетов – в ПФР поступают вопросы о правилах учёта на индивидуальных лицевых (пенсионных) счетах (ИЛС) сумм страховых взносов, которые работодатель уплачивает за своих сотрудников в ПФР. В связи с чем Пенсионный фонд разъясняет следующее.

Правила распределения страховых взносов и отражения их на индивидуальном лицевом счёте жестко определены федеральными законами от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и от 01.04.1996 №27-ФЗ «Об индивидуальном (персонифицированном) учёте в системе обязательного пенсионного страхования».

За каждого официально работающего россиянина его работодатель обязан уплачивать в ПФР страховые взносы на обязательное пенсионное страхование, с учётом которых и формируется пенсионный капитал гражданина.

Тариф страховых взносов в 2011 году составлял 26% от фонда оплаты труда каждого сотрудника, в 2012 и 2013 году – 22% (плюс дополнительные 10% с сумм, превышающих облагаемую страховыми взносами базу).

Здесь важно отметить, что эти средства уплачиваются именно с фонда оплаты труда сотрудника, а не вычитаются из его зарплаты. Предельный фонд оплаты труда работника, с которого работодатель уплачивал страховые взносы в 2011 году, составлял 463 тысячи рублей по одному месту работы. То есть, если фонд оплаты труда работника за год превышал эту сумму, взносы все равно уплачивались только с суммы 463 тысячи рублей по одному (каждому) месту работы. Если гражданин работает в нескольких местах, то каждый его работодатель обязан уплачивать страховые взносы, исходя из фонда оплаты труда.

В 2011 году из 26% тарифа страховых взносов 16% отражались на пенсионном счете работника: 10% на страховой части пенсии, 6% – на накопительной. Оставшиеся 10% в соответствии с нормами законодательства направлялись на финансирование фиксированного базового размера (ФБР) страховой части трудовой пенсии нынешних пенсионеров и на лицевом счете гражданина не отражались. Если работник старше 1967 года рождения, то все 16% тарифа страхового взноса отражались на страховой части трудовой пенсии.

Напомним, ФБР – это «бывшая» базовая часть трудовой пенсии по старости. С 2010 года базовая часть перешла в состав страховой части трудовой пенсии в виде ФБР. Если раньше базовая и страховая части индексировались отдельно и по разным правилам, то с 2010 года ФБР увеличивается в составе страховой части. Такой подход позволил сделать процесс индексации трудовых пенсий более простым и понятным для пенсионеров.

ФБР выплачивается в составе страховой части трудовой пенсии и его размер на сегодняшний день составляет около трети средней трудовой пенсии. Таким образом в конечном итоге все перечисленные работодателем в пользу сотрудника взносы прямо или косвенно участвуют в формировании будущей пенсии.

Пример: годовой фонд оплаты труда сорокалетнего работника в 2011 году составил 500 тысяч рублей. В соответствии с законом его работодатель начислял и уплачивал страховые взносы только с части фонда оплаты труда данного работника – с 463 тысяч рублей в объеме 26%, то есть в ПФР работодатель перечислил 120 тысяч 380 рублей. Пенсионный фонд эти деньги получил и 74 тысячи 80 рублей отразил на индивидуальном лицевом счете данного работника. Так как данный работник моложе 1967 года рождения, то у него формируются пенсионные накопления. Из 74 тысяч 80 рублей 27 тысяч 780 рублей зафиксированы на его счете как пенсионные накопления, которые идут на формирование накопительной части пенсии. 46 тысяч 300 рублей учтены на страховой части его пенсионного счета. Если бы данный работник был старше 1967 года рождения, то все 74 тысяч 80 рублей зафиксировались в страховой части его индивидуального лицевого счета.

С 2012 года тариф страхового взноса в ПФР уменьшился с 26% до 22%. Из них 16% по-прежнему отражались на индивидуальном лицевом счете гражданина, а 6% направлялись на финансирование ФБР. Предельный годовой заработок, с которого уплачиваются страховые взносы, в 2012 году вырос до 512 тысяч рублей. С сумм заработка, которые превышали 512 тысяч в год, дополнительно уплачивались страховые взносы в размере 10%, которые также направлялись на финансирование ФБР. Таким образом, при уплате работодателем страховых взносов в систему обязательного пенсионного страхования за работника с фондом оплаты труда 512 тысяч рублей и выше на индивидуальном лицевом счёте этого работника по результатам 2012 года отражено 112 тысяч 640 рублей (22%), из которых на страховую часть идёт 51 тысяча 200 рублей (10%), на накопительную – 30 тысяч 720 рублей (6%).

Аналогичное распределение сумм страховых взносов, поступающих в ПФР за работников от их работодателей, будет производиться и в 2013 году. При этом базовый тариф страхового взноса на ОПС остался на уровне 22%, но увеличен предельный годовой заработок, с которого уплачиваются страховые взносы. В 2013 году он составляет 568 тыс. рублей плюс 10% сверх этой суммы.

Стоит отметить, что с 2013 года рассылка извещений о состоянии индивидуальных лицевых счетов в системе обязательного пенсионного страхования прекращается.

С 2013 года, как и на протяжении нескольких последних лет, граждане могут узнать о состоянии своих индивидуальных лицевых счетов через единый портал государственных и муниципальных услуг www.gosuslugi.ru. Также эту информацию можно получить через кредитные организации, с которыми у ПФР заключены соответствующие соглашения. Полную выписку из индивидуального лицевого всегда можно получить в Пенсионном фонде по месту жительства.

ПФР рекомендует получать подобную выписку как минимум раз в год и хранить её в архиве личных документов.

В то же время, если гражданин по-прежнему хочет получать «письмо счастья» на бумажном носителе, он должен написать соответствующее заявление в Пенсионный фонд. ПФР подготовит выписку из индивидуального лицевого счета и направит ее в адрес гражданина почтовым отправлением.

Как читать сведения о состоянии индивидуального лицевого счета, полученные через Личный кабинет застрахованного лица, Единый портал государственных (муниципальных) услуг (ЕПГУ) или через территориальный орган ПФР

1. В начале блока общей информации содержится техническая информация: реквизиты вашего запроса, на основании которого и по состоянию на какую дату были сформированы данные сведения.

Помимо этого, указываются Ваши персональные данные: ФИО, дата рождения, номер Вашего индивидуального лицевого счета в ПФР (СНИЛС), вариант Вашего пенсионного обеспечения в системе обязательного пенсионного страхования (формирование только страховой или страховой и накопительной пенсии) а также количество лет стажа, учтённого для назначения пенсии, и количество индивидуальных пенсионных коэффициентов (пенсионных коэффициентов). Коэффициенты начисляются за каждый год трудовой деятельности при условии начисления работодателями или Вами лично страховых взносов на обязательное пенсионное страхование. С 2015 года именно в виде коэффициентов формируются пенсионные права.

Необходимо учесть, что если Вы являетесь уже получателем пенсии, то сведения о стаже, учтенном при назначении пенсии, не отражаются в форме Сведений.

2. Формирование пенсионных прав в коэффициентах началось с 2015 года. В первом блоке указываются сведения о периодах работы до 2015 года, и после 2015 года указываются сведения о периоде работы, а также о суммах выплат иных вознаграждений и суммах начисленных страховых взносов на страховую пенсию, на основании которой рассчитана величина ИПК.

Если Вы начинали свою трудовую деятельность до указанного года, то все Ваши сформированные пенсионные права переведены в пенсионные коэффициенты для назначения пенсии Вам в будущем по новой формуле. Во втором блоке указывается количество пенсионных коэффициентов и его составляющих, заработанных до 2015 года (при наличии).

3. Также во втором блоке описаны основные сведения, на основании которых было рассчитано количество пенсионных коэффициентов за периоды до 2015 года. Указывается среднемесячный заработок за 2000-2001 годы, общий трудовой стаж, а также детальная информация о местах работы и заработке застрахованного лица в данный период. Эти данные необходимы для исчисления расчетного пенсионного капитала для дальнейшей конвертации в коэффициенты.

4. В четвёртом блоке указывается размер расчётного пенсионного капитала, сформированного из страховых взносов в период с 2002 по 2014 год. Причём общая сумма капитала указывается с учётом проведённых индексаций. Для перевода пенсионных прав в коэффициенты из размера расчетного пенсионного капитала исчисляется размер ежемесячной выплаты страховой части трудовой пенсии по старости, которую Вы бы получали по состоянию на 31 декабря 2014 года. При этом не учитываются фиксированный базовый размер, а затем полученная сумма делится на стоимость одного коэффициента по состоянию на 1 января 2015 года (64,1 рубля). Ваше итоговое количество коэффициентов, заработанное до 2015 года (при наличии), указано в блоке 2.

Также в этом блоке отражены детальные сведения о местах работы, начисленных и учтённых страховых взносах, а также периоды работы, включённые в страховой стаж.

Если Вы считаете, что какие-либо сведения не учтены или учтены не в полном объеме, обратитесь к работодателю для уточнения данных и представьте их в Пенсионный фонд.

3-4. Информация, размещённая в этих блоках, отражается в зависимости от варианта пенсионного обеспечения в системе ОПС, участия в Программе государственного софинансирования пенсий, а также от страховщика, у которого застрахованное лицо формируется свои пенсионные накопления.

если у Вас не формируются пенсионные накопления и Вы не являетесь участником Программы государственного софинансирования формирования пенсионных накоплений, то блок 4 отображаться не будет;

если у Вас формируются пенсионные накопления, при этом страховщиком является ПФР, и Вы являетесь участником Программы государственного софинансирования формирования пенсионных накоплений, то блоки 3-4 у Вас будут отображаться;

5. В третьем блоке указывается следующая детальная информация, в случае, если Вы формируете пенсионные накопления в ПФР

- выбранная управляющая компания (частная или государственная «Внешэкономбанк») и выбранный инвестиционный портфель. Если Вы не выбирали никакую управляющую компанию, то средства Ваших пенсионных накоплений находятся в доверительном управлении государственной управляющей компании «Внешэкономбанк» (инвестиционный портфель – РАСШИРЕННЫЙ);

- итоговая сумма средств пенсионных накоплений с учётом их инвестирования с распределением по источникам формирования накопительной пенсии:

- за счёт страховых взносов;

- за счёт средств материнского (семейного) капитала;

- за счёт страховых взносов в рамках Программы государственного софинансирования формирования пенсионных накоплений, в том числе взносов работодателя (если работодатель является еще одной стороной Программы и уплачивает взносы из своих средств в Вашу пользу), взносов государства на софинансирование и результата от их инвестирования.

6. В четвертом блоке указывается детальная информация в случае, если Вы формируете свои пенсионные накопления в негосударственном пенсионном фонде:

- наименование НПФ, куда в соответствии с Вашим выбором передана сумма средств пенсионных накоплений;

- общая сумма страховых взносов, поступившая на накопительную пенсию, без учёта их инвестирования с распределением по источникам формирования накопительной пенсии:

- за счёт страховых взносов;

- за счёт средств материнского (семейного) капитала;

- за счёт страховых взносов в рамках Программы государственной поддержки формирования пенсионных накоплений, в том числе взносов работодателя (если они являются еще одной стороной Программы и уплачивают взносы в Вашу пользу) и взносов государства на софинансирование.

7. В пятом блоке содержится информация о дате установления и сумме страховой пенсии, фиксированной выплаты к страховой пенсии, сумме накопительной пенсии (при наличии таковой), срочной пенсионной выплаты или суммы единовременной выплаты средств пенсионных накоплений (только в случае формирования формы СЗИ-6 на число месяца, в котором осуществлена выплата средств пенсионных накоплений).

Читайте также: