Жалоба пенсионера на налоговую

Грамотное составление жалобы на налоговую инспекцию – право любого уважающего себя предпринимателя или частого лица. Этот документ обозначает знание своих полномочий и несогласие с действиями или бездействием налоговый службы.

Какие формы нарушений могут быть обжалованы

Составлять такую жалобу можно в разных ситуациях, например:

- неверное начисление налогов, ошибки в сумме или неправомерность действий в этом вопросе в целом;

- вынесение разнообразных штрафов без права на это;

- задержка налогового вычета более четырех месяцев (либо более одного, на этот счет до сих пор ведутся юридические споры);

- неверные итоговые результаты налоговой инспекции или вообще их отсутствие.

Подать документ можно в любые сроки. Это касается как времени после проведения инспекции, так и до ее формального начала. Также можно его подать вообще в отсутствие инспекций по своей инициативе. Например, когда задерживаются денежные средства, положенные к выплате по закону.

Что должно быть в документе

Жалоба может быть составлена и в свободной форме, но при этом должны быть учтены все требования и нюансы, перечисленные в Федеральном законе №59-ФЗ от 2 мая 2006 года. Их довольно много. Если документ составляется самостоятельно, то есть вероятность пропустить одно или несколько обязательных нюансов.

Таким образом, для того чтобы никакие данные не были упущены и жалоба была принята, лучше воспользоваться уже готовым бланком заявления. Так поступает львиная доля обратившихся по этому вопросу.

На чье имя составлять

Документ адресуется конкретному должностному лицу, которое стоит во главе Федеральной налоговой службы, Управления по субъекту или ИФНС. Подающий жалобу может решить, какой уровень выбрать для своих целей, самостоятельно. Это четко прописано в 138 статье Налогового кодекса России. Допустимо также составить жалобу и отослать ее во все три уровня налоговой инспекции.

Если же причина обращения в неверном выставлении инкассо на счет или возврате какого-либо долга, то обращаться придется сразу в суд по административным правонарушениям. Жалобы в ФНС такого типа не рассматриваются, а направляются туда.

Если же имело место вопиющее превышение полномочий или сознательные действия налогового инспектора, которые повлекли за собой плачевные последствия (включая злостные нарушения), то обращение стоит писать сразу в прокуратуру. Для этих случаев будет неуместным общение с начальством Федеральной налоговой службы.

В какой форме подается

Жалоба может быть подана:

- лично в руки, при очном общении;

- через факс;

- путем пересылки по почте или через службу доставки.

Если бумага распечатана, заполнена в бумажном виде и передана лично в руки получателю, то принимающая сторона обязана дать вам письменное подтверждение того, что этот документ к ним поступил, с печатью и подписью Федеральной налоговой службы.

Это правило очень важно, так как при обращении в судебную инстанцию такие сведения будут иметь силу и позволят доказать факт передачи жалобы служащему.

Также существует электронная форма подачи этого документа. Для этого нужно пройти регистрацию на сайте ФНС, внеся свои данные, и заполнить соответствующие поля в выпадающей форме. Тогда чиновник обязан оперативно рассмотреть жалобу и предоставить ответ по поводу происшедшего инцидента.

Составные части жалобы

В правом верхнем углу указывается два основных момента:

- Контактные данные и точное наименование получающего органа, включая местоположение. ФНС, ИФНС или Управления субъекта.

- Наименование лица или организации, которое жалобу составило. Это может быть ИП, организация или частное лицо. По желанию допустимо указание адреса, контактного телефона, факса и другой информации.

После контактов, в середине листа, располагается название самого документа «Жалоба на». Текст, следующий за этим, должен кратко и четко объяснять положение дел.

Рекомендации по заполнению описательной части

Описывать можно как какие-либо действия сотрудников, так и бездействие налогового органа в целом. Например, часто встречаются ситуации, когда заявление на налоговый вычет было подано по всем правилам, а денежные средства на счет не начислены. Это именно тот случай, когда требуется жалоба. Также желательно при обращении упомянуть:

- номер и дату акта или иного документа, обжалование которого обсуждается;

- аргументы в свою защиту;

- ссылки на соответствующие случаю законы;

- бумаги, имеющие юридическую силу, которые подтверждают описанные обстоятельства.

Самое главное требование – избегать субъективности и голословности.

В бланке предусмотрены две части документа. Одна описывает сложившуюся ситуацию, вторая – предлагает способ выхода из нее. Причем информация поставляется в виде просьбы. Она может формулироваться как:

- разобраться в ситуации;

- отменить какое-либо принятое решение;

- начислять денежные средства;

- изменить часть принятого документа;

- принять новое решение по обжалуемому делу и пр.

Завершают бумагу перечень приложений (их копии должны сопровождать жалобу), подпись с расшифровкой и дата подачи.

Время рассмотрения

Срок, в который должна быть официально зарегистрирована жалоба, по закону – три рабочих дня. А какие-либо действия (ответ) при обращении заявитель вправе получить максимум через месяц после обращения.

В противном случае сотрудник налоговой службы вправе уведомить о продлении срока. Но такая отсрочка не должна превышать одного месяца и дается один раз.

Если ФНС действует по-другому, то это – основание для обращения в судебные инстанции.

Возможные ошибки

При описании ситуации в свободной форме нужно максимально исключить эмоциональный фактор. Излагать в жалобе на налоговую инспекцию нужно только факты, документально подтвержденные и юридически обоснованные. Только в этом случае есть возможность добиться правомерного урегулирования ситуации.

Краткое содержание:

Проживающие в разных регионах страны пенсионеры в последнее время жалуются на новое требование, применяемое к ним Налоговой службой. На первый взгляд, ничего плохого, чистая формальность. Но, как известно, российская Налоговая ничего не делает просто так.

Что за новое требование?

Сотрудники ФНС по телефону, посредством почты или личного визита приглашают пожилых получателей пенсии посетить отделение Налоговой для соблюдения некоторых формальностей. При себе просят иметь паспорт, а также документ, подтверждающий размеры начисляемой пенсии.

И на этом этапе у многих возникают небезосновательные сомнения в причинах вызова в ФНС: справку о размерах начисляемой пенсии, в случае необходимости, налоговикам по перовому же требованию мог бы предоставить Пенсионный фонд. Зачем вызывать пенсионера?

Когда гражданин приходит в отделение, его просят заполнить бланк, сообщив, что это необходимо для подтверждения размеров получаемой пенсии.

Зачем пенсионеров вызывают на самом деле?

На самом деле нас интересует одна из строк этого бланка, которая незаметно расположилась в нем, среди формальных вопросов. В этой строке пенсионер должен указать, имеются ли у него дополнительные доходы. И многие заполняют ее, даже не задумываясь о возможных последствиях.

Если пенсионер ответит «Да», то у налоговой службы фактически окажется на руках его чистосердечное признание в уклонении от уплаты налогов, и этот визит в ФНС окажется лишь первым из множества. Об уголовной ответственности в таких случаях речи идти не может, но бюджет неосмотрительного пенсионера пострадает.

В соответствии с частью 1 статьи 122 Налогового кодекса РФ (ссылка), за неуплату налогов предусмотрено дополнительное наказание в виде штрафа – 20% от неуплаченной суммы.

Если пенсионер ответит «Нет», Налоговая может изучить историю операций с банковской картой пенсионера. Если обнаружатся незадекларированные доходы, не являющиеся пенсионными выплатами, то у службы будет подписанный пенсионером документ, в котором тот заявлял, что дополнительных доходов у него нет. Это может означать, что он умышленно скрывал доходы, и наказание будет значительно более суровым, чем в первом случае.

Что следует знать и делать?

Во-первых, следует помнить, что на перечисления от близких родственников Налоговая служба внимания не обращает. Если же у родственника другая фамилия и перечисления вызовут вопросы, всегда можно заявить о нехватке денег и получении от него помощи. Бояться таких переводов не следует.

Например, если пенсионер сдает квартиру в другом городе и не может каждый месяц приезжать за наличными, поэтому беспокоится, что на него обратит внимание Налоговая служба, он может попросить кого-то из близких родственников, проживающих неподалеку от сдаваемой квартиры, получать оплату, и перечислять эту сумму со своей карты на карту сдающего квартиру пенсионера.

Если по какой-то причине нет возможности обратиться к родственникам, рекомендуется указывать в комментарии к платежу, его назначение – «Возврат долга».

Конечно, если пользоваться этим приемом ежемесячно на протяжении долгого времени, у Налоговой могут в итоге возникнут вопросы. Но если, например, родственник, получающий за пенсионера наличные деньги, на пару месяцев уехал в командировку, в этот период вполне возможно получать деньги таким образом от жильцов напрямую.

Как видите, охота на доходы пожилых людей продолжается. Возможно, так происходит потому, что они являются более легкой добычей. А может быть, налоговая просто надеется однажды найти пенсионера, с таким же запасом денег, как у полковника силовых ведомств.

Готов дать налоговикам наводку: такой пенсионер есть, и сейчас он в Москве. Михаил Сергеевич Горбачев. Поторопитесь, господа, он уже немолод.

Необоснованное начисление налоговых выплат, неправомерное назначение финансовых санкций и задержки с возвратом ошибочно установленных налогов — наиболее часто фиксируемые нарушения со стороны налоговой инспекции. С противоречащими правовым нормам действиями сталкивают и частные лица, и предприниматели.

Согласно статье 137 НК РФ, каждый налогоплательщик может официально подать жалобу на представителей инспекции. С ее помощью оспаривают бездействие или же действие сотрудников, а также обжалуют документы и вынесенные решения. В этой статье мы рассмотрим, кому и как подавать жалобу на налоговую инспекцию, какие подводные камни и сроки имеет процедура.

- Что такое жалоба и какими способами она подается?

- Кто обязан принять жалобу на налоговую структуру?

- Существуют ли особые требования к составлению жалобы?

- Как без ошибок составить жалобу: образцы

- Подача жалобы в режиме онлайн на сайте ФНС

- 1 Этап

- 2 Этап

- 3 Этап

- 4 Этап

- Какое решение по заявлению могут принять?

Что такое жалоба и какими способами она подается?

Жалоба — оформляемый в письменном виде документ с целью опротестования действий/бездействий или бумаг, выданных налоговиками. Так трактует это понятие пункт 1 статьи 138 НК РФ. Подать жалобу можно несколькими способами:

- в окно приема документов налогового органа;

- в канцелярию инспекции по налогам.

Первые два способа предполагают подачу жалобы лично. Обращаются в то отделение, которое проводило проверку:

- по почте;

- онлайн на сайте ФНС;

- с помощью телекоммуникационных каналов связи.

Процедура подачи жалобы имеет срок действия — 90 суток с момента выявления правонарушения. Но если налогоплательщик не укладывается в срок, он имеет право просить о его продлении по веским (требуются доказательная база) причинам. Процедура подачи и рассмотрения документа в общем случае занимает до 33 дней. Первые трое суток уходят на принятие и регистрацию документа, остальные 30 — на рассмотрение. Срок вынесения решения по жалобе может быть увеличен еще на 30 суток, о чем налогоплательщика обязаны уведомить заблаговременно.

Важно! Если вынесенное по опротестованию решение плательщик налогов считает неправильным, согласно законодательным нормам, он может в течение следующих 10 дней оспорить его в судебном порядке.

Кто обязан принять жалобу на налоговую структуру?

Согласно пункту 1 статьи 139 НК РФ, жалоба на ИФНС оформляется на имя вышестоящего налогового органа, но направляется в инспекцию, которая совершила неправомерное действие (бездействие) или вынесла необоснованное решение. После подачи заявления отвечающая сторона перенаправляет документ в вышестоящую инстанцию. Иными словами, при фиксировании нарушений, допущенных региональными отделениями, заявление подается первоначально в местный орган, а затем жалоба поступает в Управлении ФНС по городу (в Федеральную налоговую службу).

Также жалобы принимает:

- Суд. Инстанция имеет право выносить решение по любым искам от любых заявителей. Подача заявления в суд имеет один существенный недостаток — длительность процедуры. Поэтому к нему прибегают в 97% случаев юридические, а не физические лица;

- Прокуратура. Орган власти РФ отслеживающий корректность работы всех государственных структур. Но его деятельность распространяется только на правонарушения, носящие уголовный характер. Поэтому в налоговые споры орган власти вмешивается довольно редко.

Важно! Стоит обращаться в прокуратуру или суд, если апелляция в вышестоящий орган ИФНС не дала желаемого результата. При подаче заявления налогоплательщик должен быть уверен в своей правоте и иметь на руках неопровержимые доказательства правонарушения. Рассмотрение дела в судебном порядке будет длиться не менее 90 суток по законодательным нормам. В сложных ситуациях решение будут принимать не менее 6 месяцев.

Существуют ли особые требования к составлению жалобы?

Да, существуют. В документ должны быть внесены следующие данные:

- ФИО и полный адрес лица (юридического или физического), оформляющего жалобу;

- информация о нарушающем права налогоплательщика действии или бездействии налоговой инспекции, об опровергаемом акте/решении;

- полные данные о налоговом отделении, совершившем правонарушение;

- основания для подачи жалобы;

- способ уведомления о решении по заявлению. Его выбирает налогоплательщик. Решение можно получить по почте, телекоммуникационным каналам связи или в личном кабинете на сайте ИФНС.

Обращение должно обязательно содержать контактную информацию лица, подающего апелляцию. К нему прилагаются доказательства правонарушения и копии врученных документов. Например, если налогоплательщик обвиняет налоговиков в бездействии, он должен описать их в письме (отведена описательная часть документа) и приложить доказательства.

Важно! Жалобу может оформлять и подавать уполномоченное лицо (юрист). В этом случае к ней прилагается акт, удостоверяющий права представителя.

Как без ошибок составить жалобу: образцы

Точные данные о составлении заявления изложены в пункте 2 статьи 139 НК РФ. Документ должен иметь шапку, контактную, описательную и заключительную части. Чтобы не допустить ошибок при составлении жалобы воспользуйтесь образцами.

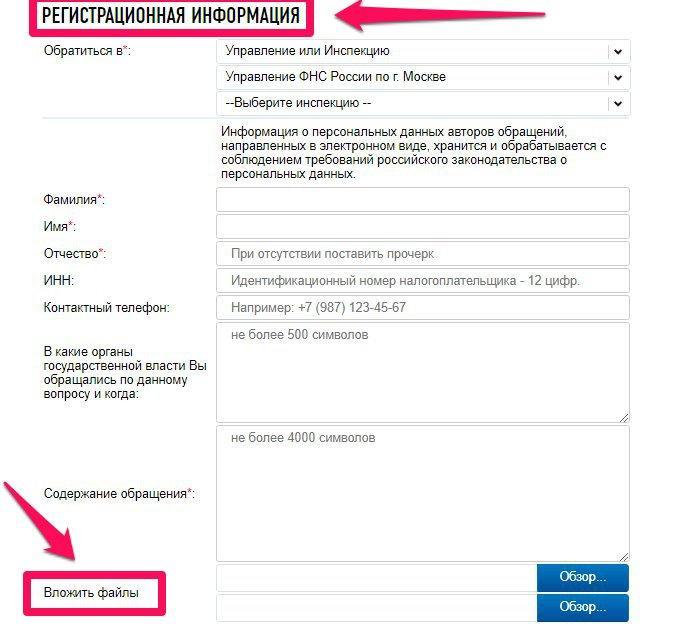

Подача жалобы в режиме онлайн на сайте ФНС

Удобнее подавать жалобу через интернет, зарегистрировав на сайте nalog.ru личный кабинет. Процедура отправки документа в электронном формате проходит в несколько этапов.

1 Этап

- перейти на сайт nalog.ru;

- выбрать в основном меню блок, соответствующий лицу подающему жалобу — юридическое или физическое лицо, индивидуальный предприниматель;

2 Этап

- перейти по ссылке;

- найти блок «Подача жалобы в налоговые органы»;

3 Этап

- ознакомиться с предлагаемыми Жизненными ситуациями;

- выбрать нажатием мышки подходящую случаю — в данном случае «Я хочу подать …»;

- внимательно ознакомиться с предоставленной информацией;

- войти в личный кабинет и заполнить форму.

Важно! Эта инструкция подойдет тем налогоплательщикам, которые прошли процедуру регистрации кабинета на сайта. Если же он не открыт, написать жалобу будет немногим сложнее.

4 Этап

- найти блок «Подача жалобы в …»;

- перейти по ссылке «Хочу обратиться по иному вопросу»;

- выбрать «Физическое лицо или ИП»;

- в новом окне нужно заполнить форму-анкету и прикрепить сканы документов;

- перепроверить данные;

- кликнуть по кнопке «Отправить».

Процедура составления и подачи жалобы завершена. Теперь нужно дождаться ответа.

Какое решение по заявлению могут принять?

Решение вышестоящего налогового органа по жалобе может быть следующим:

- не удовлетворять обжалование регионального отделения;

- потребовать дополнительную проверочную процедуру в связи с аннулированием обсуждаемого акта;

- закрыть производство по случаю о нарушении и аннулировать решение, принятое региональным отделением;

- внесение коррективов по делу и вынесение своего решения.

После рассмотрения ситуации вышестоящая инстанция должна оповестить апеллирующую сторону о своем решении в течение ближайших 3 суток после завершения процедуры обсуждений.

Подача жалобы — непростая процедура с массой подводных камней. Чтобы не допустить ошибок и избежать длительной волокиты, разумнее заручиться поддержкой опытного юриста.

Знаете ли вы о том, что пенсионеры не должны платить имущественный и земельный налог? Об этом указано в статьях 391 и 407 Налогового кодекса РФ. Данным правом пенсионеры могут воспользоваться во всех регионах Российской Федерации.

Какие пенсионеры освобождаются от уплаты имущественного и земельного налога?

- вышедшие на пенсию по любым основаниям, в том числе по старости, получившие льготную пенсию;

- работающие и неработающие пенсионеры;

- кому назначена пенсия по потере кормильца.

Ребёнок, которому назначена пенсия по потере кормильца, освобождается от уплаты налога на имущество и земельный участок, собственником которого является такой ребёнок. На имущество и земельный участок родителя/опекуна/попечителя, право освобождения от этих налогов не распространяется.

Пенсионер имеет полное право не платить налог на имущество (подпункт 10 пункта 1 статьи 407 Налогового кодекса РФ)

Пенсионеры освобождаются от уплаты налога по одному объекту на имущество каждого вида по выбору налогоплательщика. Но только при условии, что этот объект не используется для бизнеса.

Виды имущества:

- первый вид - жилой дом или его часть;

- второй вид - квартира, доля в квартире, комната;

- третий вид - гараж или машино-место;

- четвёртый вид - помещения для мастерских, ателье, студий;

- пятый вид - хозпостройки площадью не более 50 кв.м.

Льготу можно оформить НА ОДИН ОБЪЕКТ КАЖДОГО ВИДА. То есть, если у пенсионера 2 квартиры, то он заплатит налог за одну квартиру. А если, у пенсионера квартира и гараж, то он освобождается от уплаты налога и на квартиру, и на гараж (по двум объектам имущества).

Если у пенсионера в собственности только один объект недвижимости, к примеру квартира, то он освобождается от налога на него. При наличии несколько объектов недвижимости, выбор делается по усмотрению пенсионера. При наличии нескольких видов имущества, как правило, не платят налог за имущество, на которое начисляется больший по размеру налог.

С 2017 года пенсионер освобождён от уплаты налога на один земельный участок площадью шесть соток

Налог начисляется только с превышения этой площади (пункт 5 статьи 391 Налогового кодекса РФ).

Освобождение по уплате налога даётся только по одному земельному участку, который находится в собственности пенсионера.

В отдельных регионах пенсионеры освобождаются от транспортного налога (уточняйте на местах)

Что делать, если пенсионер последние годы оплачивал указанные налоги?

Вообще-то налоговый орган должен владеть информацией о льготной категории граждан.

В пункте 6 статьи 407 Налогового кодекса РФ указано, если пенсионер не представит в налоговый орган заявление о предоставлении налоговой льготы или не сообщит об отказе от применения налоговой льготы, налоговая льгота должна быть ему предоставлена на основании сведений, которые налоговый орган получает в рамках межведомственного взаимодействия! Получается, что тот налоговый орган, который выставляет пенсионеру требование об уплате налога, на наладил межведомственное взаимодействие и вводит пенсионеров в заблуждение.

Для возврата излишне уплаченного налога следует предпринять следующие действия:

1) В ближайшем налоговом органе получить пароль для входа в ваш личный кабинет на сайте налоговой. Для выдачи пароля потребуется паспорт и ИНН.

2) Зарегистрируйтесь в личном кабинете на nalog.ru в разделе «Кабинет налогоплательщика». Через «Сообщения» - «Прочие ситуации» - направьте обращение (в произвольной форме) о возврате вам излишне уплаченного налога в связи с тем, что вы пенсионер. В обращении укажите последнее место работы (и год), с которого вы ушли на пенсию либо дату назначения пенсии по потере кормильца.

При отсутствии доступа в Интернет можно напрямую обратиться в налоговый орган. Обращаем ваше внимание на то, что в налоговой есть компьютеры для общего пользования и специалисты, которые помогут войти в личный кабинет и отправить необходимое сообщение.

3) В случае отказа в возврате излишне уплаченного налога либо волокиты со стороны налогового органа, обращайтесь с жалобой в прокуратуру.

А вы воспользовались своим правом на налоговый вычет?

ЕСЛИ НАШ МАТЕРИАЛ БЫЛ ВАМ ИНТЕРЕСЕН, ОЦЕНИТЕ ЕГО, НАЖАВ ПАЛЕЦ ВВЕРХ.

ПОДПИСЫВАЙТЕСЬ НА НАШ КАНАЛ, ЧТОБЫ НЕ ПРОПУСТИТЬ САМОЕ ИНТЕРЕСНОЕ!

ПОДЕЛИТЕСЬ ЭТОЙ ИНФОРМАЦИЕЙ С ДРУЗЬЯМИ В СОЦСЕТЯХ!

| Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Налоговики приписали лишнего? Внеплановая проверка была проведена с серьезными нарушениями? Или незаконно доначислили налог, насчитали пеню и назначили штраф? Что ж, пора перестать выбирать «тактику страуса», прекратить «засовывать голову в песок» и начать действовать! Если действия налоговиков действительно незаконны, шансы на успешное обжалование весьма и весьма высоки. Правда, при условии соблюдения всех процессуальных особенностей.

Все дело в том, что по подачи судебной жалобы отдельные споры граждан с налоговыми органами должны быть рассмотрены в досудебном порядке. И только потом, если досудебный порядок результатов не даст, можно обращаться в суд. В каких случаях можно подать в суд на налоговую, и что это за такой досудебный порядок? Рассказываем обо всем по порядку.

Когда можно подать на налоговую в суд?

Вообще, есть масса оснований, чтобы подать на налоговую инспекцию в суд. Это могут быть как ненормативные акты, изданные ИФНС, так и действия/бездействия инспекторов. В том числе, выраженные в:

- отказе в возврате излишне уплаченного налога, процентов на сумму излишне взысканного налога;

- принятии решения об остановке операций по счетам;

- направлении требования о доплате налога, уплате пеней и штрафов;

- принятии решения о взыскании налога без должных на то оснований;

- отказе в регистрации юр. лица или ИП, предъявлении непредусмотренных законом требований;

- действиях по истребованию у налогоплательщика документов;

- действий по осмотру помещений налогоплательщика;

- отказе в предоставлении налогового вычета и в иных случаях.

В общем, любое действие/бездействие/ненормативный акт можно обжаловать, если он, по мнению налогоплательщика, нарушает его права и законные интересы. Но для начала придется подать жалобу в вышестоящий орган – законодательство предусматривает обязательный досудебный порядок обжалования действий и решений налоговиков (п. 2 ст. 138 НК).

Досудебное урегулирование конфликта

Досудебное урегулирование споров с налогоплательщиками осуществляется путем обжалования решений и действий в вышестоящий налоговый орган. Налогоплательщик может обжаловать их путем подачи (п. 1 ст. 138 НК):

- Апелляционной жалобы. Она подается при обжаловании не вступивших в силу решений инспекции о привлечении налогоплательщиков к ответственности за совершение налоговых правонарушений.

- Жалобы. Она подается на вступившие в силу ненормативные акты ИФНС, действия и бездействия инспекторов, если, по мнению налогоплательщика они нарушают его интересы.

Подавать их необходимо в вышестоящий налоговый орган. Например, если обжалуется решение районной ИФНС, жалоба подается в ИФНС субъекта. Но, через ИФНС, решения которой обжалуются. Впоследствии она в течение трех дней перенаправляет жалобу в ответственный орган.

Жалоба подается в ИФНС в письменной или электронной форме. Подать ее можно на личном приеме, направить по почте либо подать удаленно – через портал Госуслуг или личный кабинет налогоплательщика на сайте ФНС. На подачу жалобы у налогоплательщика есть 12 месяцев с момента, как он узнал или должен был узнать о нарушении своих прав (п. 2 ст. 139 НК). Апелляционную жалобу можно подать только до момента, пока обжалуемое решение не вступило в силу (п. 2 ст. 139.1 НК).

Решение по жалобе на привлечение налогоплательщика к ответственности принимается в течение месяца. По всем остальным жалобам срок рассмотрения – 15 дней (п. 6 ст. 140 НК). Если за это время решение по жалобе не будет принято или она будет оставлена без удовлетворения, можно подавать жалобу на налоговую инспекцию в суд.

Как составить иск к ИФНС?

Обращение в суд в части обжалования решений и действий ИНФС оформляется в виде:

- административного иска, если заявителем является гражданин, не имеющий статуса индивидуального предпринимателя;

- заявления об оспаривании ненормативного акта или действия/бездействия, если заявитель – ИП, юр. лицо, и жалоба вытекает из административных правоотношений.

Состав таких исков к налоговой инспекции в суд идентичный (за исключением ссылок на НПА), рассматривать их по отдельности нецелесообразно. Указанные заявления в любом случае должны соответствовать требованиям ст. 199 АПК, ст. 220 КАС, и содержать:

- наименование суда, в который подается заявление;

- наименование заявителя, его адрес и контактные данные;

- наименование административного ответчика, органа ИФНС, должностного лица, чьи действия и решения обжалуются;

- обстоятельства, при которых было принято обжалуемое решение;

- название, номер, дата принятия оспариваемого акта, решения, время совершения действий;

- права и законные интересы, которые, по мнению заявителя, нарушаются оспариваемым актом, решением и действием (бездействием);

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) незаконными;

- перечень приложенных документов.

Составить заявление самостоятельно не так и сложно, как может показаться на первый взгляд. В качестве шаблона можно использовать представленный ниже образец. А если опыта составления таких документов недостаточно, вы всегда сможете заказать заявление у профессиональных юристов.

Какие документы приложить?

К заявлению необходимо приложить комплект документов, обосновывающих его содержание. Традиционно в комплект документов входит:

- копия обжалуемого решения + копия акта проверки, если она проводилась + приложения к акту;

- копия решения ИФНС о проведении проверки;

- копия жалобы, апелляционной жалобы, поданной в досудебном порядке;

- копия решения, принятых по жалобе, апелляционной жалобе;

- свидетельство о госрегистрации в качестве ИП, юр. лица;

- документ об отправке копии заявления ответчику;

- квитанция об оплате госпошлины.

Как, куда и когда подать?

Заявления и административные иски подаются:

- в арбитражный суд по месту нахождения налогового органа, чье решение обжалуется, если заявитель – ИП или юр. лицо;

- в районный суд по месту нахождения налогового органа, если заявитель – физлицо без статуса ИП.

Заявление можно подать лично в компетентный суд, направить его почтовым отправлением с уведомлением о вручении или подать в электронной форме, вместе с прилагаемыми документами через личный кабинет в информационной системе «Мой арбитр». Административный иск можно подать в электронной форме только при наличии соответствующего функционала на сайте компетентного суда.

Заявление или административный иск можно подать в суд в течение 3 месяцев с момента, когда гражданину стало известно о нарушении его прав и законных интересов решением налогового органа (п. 4 ст. 198 АПК, ст. 219 КАС).

Госпошлина

При подаче заявления в арбитражный суд заявитель должен уплатить госпошлину в размере 300 рублей для граждан и 3 тыс. рублей для организаций (пп. 3 п. 1 ст. 333.21 НК). При подаче административного иска госпошлина составит, опять же, 300 рублей (пп. 7 п. 1 ст. 333.19 НК).

Порядок и сроки рассмотрения заявления

Дела об оспаривании ненормативных правовых актов, решений и действий (бездействия) налоговых органов, должностных лиц рассматриваются судьей единолично в срок, не превышающий 3 месяцев со дня поступления соответствующего заявления в арбитражный суд (п. 1 ст. 200 АПК). Срок рассмотрения административных исков меньше и составляет не более 1 месяца (п. 1 ст. 226 КАС). Естественно, у судов есть возможность при необходимости продлить эти сроки.

Если судья принимает заявление к рассмотрению, он обязательно должен уведомить заявителя о времени и месте, где будет проходить суд с налоговой инспекцией. Те вправе посетить заседание, но их неявка не будет основанием для нерассмотрения заявления. В судебном заседании суд (п. 4 ст. 200 АПК, п. 8 ст. 226 КАС):

- осуществляет проверку оспариваемого акта или его отдельных положений, оспариваемых решений и действий (бездействия) и устанавливает их соответствие закону или иному нормативному правовому акту;

- устанавливает наличие полномочий у органа или лица, которые приняли оспариваемый акт, решение или совершили оспариваемые действия (бездействие);

- устанавливает, нарушают ли оспариваемый акт, решение и действия (бездействие) права и законные интересы заявителя в сфере предпринимательской и иной экономической деятельности.

Как правило, в судебной практике по спорам с налоговиками суды не связывают себя доводами, изложенными в заявлении, и полноценно проверяют законность решений и действий служащих ИФНС. Если в результате выясняется, что решение, действие или бездействие не соответствуют закону, суд признает их неправомерными и отменяет все правовые последствия, которые наступили в их результате. Копии решения направляются сторонам в течение 5 дней арбитражным судом, и в течение 3 дней судом общей юрисдикции.

Возникли сложности? Решить их помогут наши юристы!

Период получения налоговых уведомлений для многих оказывается неприятным сюрпризом: у кого-то начислили налог на давно проданную машину, кому-то не сделали налоговый вычет, а возможно просто допустили ошибку в исчислении суммы налога. Все эти проблемы возникают вследствие несовершенства налогового сервиса и ошибок сотрудников ФНС. За исправлением данных ошибок граждане обращаются в налоговою инспекцию по месту своего жительства. Но что делать, когда в ИФНС проблему игнорируют или отказывают в ее решении? Разберемся, куда можно подать жалобу на налоговую инспекцию и как это правильно сделать.

Основания для составления жалобы

Жалобу на налоговый орган целесообразно подавать, когда Вы не согласны с его решениями или действиями, но сама инспекция устранять свои нарушения отказывается. Наиболее распространенными причинами возникновения таких ситуаций являются:

- отказ в предоставлении налогового вычета;

- были разглашены персональные данные, полученные при обработке личной информации;

- неправильно начислены суммы налогов;

- отказ в приеме или в обслуживании в часы приема;

- начисление пени за уже уплаченный налог;

- начисление налога на имущество, которого уже нет в собственности.

При этом, нарушение со стороны налоговых органов может проявляться не только в незаконном отказе или ином действии, но и в бездействии, игнорировании поступивших заявлений.

Важно! Особенностью обжалования действий ИФНС является то, его порядок урегулирован Налоговым кодексом РФ, а не Законом об обращениях граждан. Поэтому при подаче жалобы следует учитывать положения Главы 19 Налогового Кодекса РФ.

Куда жаловаться на налоговую?

До того, как подать жалобу в ФНС России или другие госорганы, следует попробовать разобраться в своей районной ИФНС. Возможно, будет достаточно указать сотруднику на ошибку по телефону или на личном приеме, и она будет исправлена, а налоговую жалобу писать не придется. Если же подобным образом проблема не решается, нужно подключать механизм обжалования, предусмотренный законодательством.

Статья 138 Налогового кодекса РФ устанавливает следующий порядок обжалования действий и решений налогового органа:

- В вышестоящий налоговый орган

- В суд

Это означает, что первой инстанцией для подачи жалобы на налоговую инспекцию всегда является вышестоящий налоговый орган. Далее у налогоплательщика появляется выбор: либо продолжить обжалования в рамках налоговой службы, либо подать в суд.

В рамках самой налоговой службы

В случае выбора первого варианта жалобу на действия или бездействие налогового органа можно последовательно подавать в следующие инстанции:

- Районная ИФНС по месту жительства

- Управление ФНС по региону

- Центральный аппарат ФНС России

Подать жалобу в налоговую по месту жительства можно несколькими способами:

-

Прийти лично. Для этого необходимо воспользоваться сервисом онлайн-записи, где можно предварительно записаться на прием в ближайшие 2 недели. Там нужно будет заполнить свои личные и контактные данные, выбрать инспекцию для приема, а также подходящие дату и время.На личном приеме можно попробовать обсудить ситуацию устно или сдать обращение в письменном виде. Мы рекомендуем всегда составлять письменный документ, поскольку если в процессе беседы с налоговым инспектором станет понятно, что проблему на месте не решить, можно будет сразу отдать в канцелярию письменное обращение на имя начальника инспекции.

Все письменные жалобы в налоговую службу следует составлять в двух экземплярах, чтобы на втором сотрудники ФНС поставили расписку о принятии документов.

Важно! Даже к устной беседе с инспектором нужно должным образом подготовиться и документально обосновать свои претензии. К примеру, если был начислен налог за автомобиль, который уже давно продан, то нужно привести документы, подтверждающие продажу данного автомобиля.

Обратите внимание! Не стоит отправлять в письме с жалобой оригиналы документов: они могут потеряться. Налоговому органу для принятия решения будет достаточно ксерокопий.

Для подачи жалобы в региональное управление ФНС и Центральный аппарат также предусмотрено несколько вариантов. Контакты данных структур можно посмотреть на сайте ФНС.

Также в Центральный аппарат ФНС можно обратиться в порядке досудебного обжалования через сервис Госуслуг.

В суд

Жалобы физических лиц в основном решаются в самой налоговой службе и редко доходят до суда. Тем не менее, если спор решить не удается и тем более, если имеется финансовый спор, например, по поводу вычета, можно обратиться в суд в порядке искового производства.

Чтобы подать иск в суд, необходимо:

- Оплатить госпошлину. Для исковых заявлений об оспаривании действий и решений органа власти размер госпошлины составляет 300 руб. Если заявляются требования о взыскании денежных средств, госпошлина рассчитывается исходя из суммы требований по правилам статьи 333.19 Налогового кодекса РФ. Пенсионеры и инвалиды I и II групп от уплаты госпошлины освобождаются. Квитанция об оплате прикладывается к исковому заявлению.

- Если заявление подается в бумажном виде, нужно распечатать заявления с копиями приложений по числу лиц, участвующих в деле: для себя, налоговой инспекции и суда.

- Отнести на почту копию иска для ответчика вместе с приложениями и отправить в адрес ИФНС заказным письмом с уведомлением о вручении. Квитанции об отправке также нужно будет приложить к иску в суд.

- Подать заявление в суд. Это можно сделать тремя способами:

- прийти в канцелярию суда и сдать документы лично. Тогда на Вашем экземпляре секретарь поставит отметку о получении и заберет иск вместе со всеми приложениями;

- отправить иск по почте заказным письмом;

- воспользоваться электронной системой ГАС Правосудие и отправить документы в электронном виде в формате PDF. Для этого потребуется авторизация через ЕСИА.

Срок рассмотрения дела в первой инстанции занимает около двух месяцев. При подаче апелляционной и кассационной жалоб спор может затянуться до года.

В прокуратуру

Незаконные действия или решения любого госоргана можно обжаловать в Прокуратуру РФ. Не является исключением и налоговая инспекция. Однако жалоба в прокуратуру на налоговую инспекцию не может подменить собой обращение в саму налоговую службу, поэтому составлять заявление в данный надзорный орган имеет смысл, если другие пути решения проблемы с налоговой инспекцией исчерпаны. О способах обращения в прокуратуру читайте в нашей статье.

Как составить жалобу?

Жалоба составляется в письменной форме согласно требованиям, утвержденным ФНС. Так, согласно статье 139.2 Налогового кодекса РФ в обязательном порядке жалоба должна содержать:

- личные данные заявителя: ФИО и адрес;

- суть обращения: какие действия или решения налогового органа обжалуются, ФИО должностного лица, реквизиты нормативных актов и т.д.;

- обоснование своих требований: по каким причинам заявитель считает данные действия и или решения не соответствующими закону, подтверждающие документы;

- способ получения решения по жалобе: на бумажном носителе по почте, в электронной форме на e-mail или через личный кабинет налогоплательщика;

- подпись заявителя.

К жалобе прикладываются все документы, на которые ссылается заявитель. Также, в обращении не должно быть оскорблений или ненормативной лексики, в противном случае она может быть оставлена без рассмотрения.

- Требования в жалобе должны быть обоснованными, т.е. подкрепленными соответствующими документами и ссылками на нормы закона. Здесь уже всё во многом зависит от обстоятельств в каждой конкретной ситуации, поэтому лучше обратиться за консультацией к юристу.

- При написании нужно придерживаться делового стиля изложения, емко и лаконично описывать обстоятельства жалобы на налоговый орган, соблюдать хронологический порядок.

- Лучше не отходить от темы обращения, не делать лирических отступлений и исключить эмоциональную составляющую.

Учитывая изложенное, при составлении следует придерживаться указанного ниже порядка:

- Шапка документа в правом верхнем углу листа (если документ бумажный). Указываются данные о госоргане-получателе и о заявителе. Подать жалобу в налоговую анонимно, если Вы хотите получить на нее ответ, не получится, поскольку ее не примут к рассмотрению.

- Суть жалобы на налоговую инспекцию: какие действия и решения обжалуются, на каком основании.

- В заключительной части перечисляются конкретные просьбы к госоргану: отменить решение налогового органа, вернуть налоговый вычет и т.д.

- Список документов-приложений.

- Дата и подпись.

Как должна выглядеть жалоба, можно посмотреть на примере нашего образца.

Читайте также: