Деноминация для расчета пенсии

Здравствуйте! Сегодня, как и обещал, я расскажу как рассчитать свою будущую пенсию за период до 2002 года. Эта часть пенсии является одной из основных составляющих вашей пенсии. Основная сложность оценки пенсионных прав заключается в том, что за время трудовой деятельности большинства граждан, пенсионное законодательство поменялось несколько раз. Поэтому формулы и правила расчета для разных периодов оказались совершенно разными и расчет пенсии приходиться проводить отдельно для периода до 2002 года, для периода с 2002 по 2014 год и периода после 01.0.2015 г. Причем, для каждого из них этих периодов - по своим правилам.

С 2015 года, пенсионные права, сформированные гражданами, измеряют не в рублях, а величиной индивидуального пенсионного коэффициента – ИПК. Вот его и надо рассчитать, а затем умножить на стоимость одного пенсионного балла в год выхода на пенсию.

Очень рекомендую внимательно прочитать статью до конца и тогда вам станет всё понятно и легко рассчитаете свою пенсию за период до 2002 года.

Пенсионные права, сформированные вами до 2002 г., определяются размером так называемой расчетной пенсии (РП), заработанной за периоды до 2002 года. Вначале ее рассчитывают в рублях с учетом валоризации и индексации на 01.2015 г., а затем переводят в баллы, определяя величину ИПК до 2002 г. Для этого рублевый размер найденной страховой пенсии, заработанной до 2002 г., делят на 64,1 рубля.

Для расчета пенсии до 2002 года необходимы следующие данные:

1. Продолжительностью страхового стажа до 2002 года (лет) – Стаж до 02.

2. Среднемесячным заработком гражданина либо за 2000—2001 годы, либо за любые 60 месяцев (5 лет) подряд в период до 01.01.2002 г. (выбирается то, что выгоднее) – ЗР . Это нужно для определения коэффициента средней зарплаты - КСЗ .

3. Продолжительностью страхового стажа до 1991 года (лет) - Стаж до 91 .

Неверный учет, также недооценка любого из этих параметров приведёт к занижению размера начисляемой пенсии.

При расчете пенсии стаж до 2002 года учитывается не напрямую, а через, так называемый, стажевый коэффициент – СК . Его вычисляют так:

- для мужчин, чей страховой стаж до 2002 года больше (равен) 25 лет:

СК = 0,55 + 0,01 за каждый год стажа свыше 25 лет;

- для мужчин, чей страховой стаж до 2002 года менее 25 лет (Стаж до 02

- для женщин, чей страховой стаж до 2002 года больше (равен) 20 лет:

СК = 0,55 + 0,01 за каждый год стажа свыше 20 лет,

- для женщин, чей страховой стаж до 2002 года менее 20 лет (Стаж до 02

Величина стажевого коэффициента СК ограничена законом. Он не может превышать 0,75. Это значит, что если при расчете, стажевый коэффициент - СК окажется больше, чем 0,75, то его примут равным 0,75.

Среднемесячный заработок за период 2000-2001 гг. или за любые 60 месяцев подряд до 01.01.2002 г. учитывается через специальный коэффициент (коэффициент среднемесячной зарплаты) КСЗ - отношение среднемесячного заработка ( ЗР ) за выбранный вами период к среднемесячной заработной плате в Российской Федерации за тот же период ( ЗП ):

Как правило ваша зарплата в период 2000-2001 гг. зафиксирован в Пенсионном фонде и не требует документального подтверждения. Но в случае, если такой информации нет, или вам выгоднее применить коэффициент, вычисленный за другие периоды (чем он больше, тем лучше), то придется представить в ПФ подтверждающие зарплату документы. Если для расчета вы выбрали период 2000 – 2001 гг., то коэффициент среднемесячной зарплаты КСЗ вычисляется делением вашей средней зарплаты ЗР в этот период на 1494, 5 (средняя зарплата в РФ за этот период).

КСЗ = ЗР/ЗП = ЗР / 1494,5.

Если для подсчета КСЗ выгоднее применить другой период (какие-либо 60 месяцев подряд до 01.01.2002 г.), то расчеты придется выполнить или самостоятельно. По Закону коэффициент не может быть больше, чем 1,2. Исключение по ограничению КСЗ величиной 1,2 сделано только для тех, кто работал до 01.01.2002 г. в районах Крайнего Севера. У них, в зависимости от районного коэффициента, КСЗ колеблется от 1,4 до 1,9.

Согласно ФЗ-173 пенсионные права, сформированные вами за периоды трудовой деятельности до 2002 года (по состоянию на 1 января 2002 года) учитываются стажевым коэффициентом ( СК ) и отношением заработков ( КСЗ ). Эти права пересчитываются в расчетную пенсию ( РП на 01.2002 г. ) по следующим формулам:

- Ваш стажевый коэффициент СК > 0,55 (мужчин, чей трудовой стаж до 2002 г. - 25 и более лет и женщин, чей трудовой стаж до 2002 г. - 20 и более лет)

РП на 01.2002 г. = СК х КСЗ х 1671 – 450.

Но если при расчете окажется, что величина РП=СК х КСЗ х 1671

РП на 01.2002 г. = 660 - 450 = 210 руб.

- Ваш стажевый коэффициент СК = 0,55 (мужчин, чей трудовой стаж до 2002 г. составил менее 25 лет и женщин, чей трудовой стаж до 2002 г. составил менее 20 лет)

РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 : 25) - для мужчин;

РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 : 20) - для женщин.

Но если при расчете окажется, что величина РП=0,55 х КСЗ х 1671

РП на 01.2002 г. = 210 х (Стаж до 02 : 25 ) - для мужчин;

РП на 01.2002 г. = 210 х (Стаж до 02 : 20) - для женщин.

Стаж до 2002 - фактический ваш стаж до 1.01.2002 года.

Рассмотрим это на конкретных примерах:

- Женщина имеет полный стаж до 2002 г. - 32 года (т.е. более 20 лет до 2002 г.). Величина СК - 0,67, отношение заработков (КСЗ) – 0,9. Поскольку СК > 0,55. то используем следующую формулу:

Рассчитываем размер РП: РП = СК х КСЗ х 1671 = 0,67 х 0,9 х 1671 = 1007,61. РП получается > 660.

Теперь посчитаем расчетную пенсию на 01.2002г:

РП на 01.2002 г . = СК х КСЗ х 1671 – 450 = 0,67 х 0,9 х 1671 – 450 = 557,61 руб.

Это величина будет браться для дальнейших расчетов.

- Мужчина имеет до 2002 г. неполный стаж - 19,5 лет (менее 25 лет), КСЗ – 1,2. Так как стаж неполный, то СК=0,55 и для расчетов используем уже другую формулу:

Считаем размер РП: РП = СК х КСЗ х 1671 = 0,55 х 1,2 х 1671 = 1102,86 руб. Получили РП > 660 руб.

Считаем расчетную пенсию на 01.2002г:

РП на 01.2002 г .= (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 : 25) = (1102,86 – 450) х (19,5:25) = 509,23 руб.

- Мужчина имеет стаж до 2002 г. - 2,5 года (т.енеполный). КСЗ – 0,2. Так как стаж неполный, то СК=0,55. Используем такую формулу:

Считаем размер РП: РП = СК х КСЗ х 1671 = 0,55 х 0,2 х 1671 = 183,81 руб. Получили РП

Теперь считаем РП на 01.2002 г .= (660 – 450) х (Стаж до 02 : 25) = 210 х (2,5:25) = 21 руб.

Но это не всё. Согласно Федеральному закону от 24.07.2009 N 213-ФЗ, когда была проведена процедура валоризации (разового увеличения) расчетных пенсионных капиталов, имевшихся на лицевых счетах граждан на 1 января 2002 года. По этому закону сумма валоризации составляет 10% от величины расчетного пенсионного капитала, и кроме того, по 1% от величины расчетного пенсионного капитала за каждый полный год общего трудового стажа до 1 января 1991 года. В пересчете на месячный размер пенсии - РП на 01.2002 г . это означает, что сумма валоризации ( СВ ), или полагающаяся вам добавка – составляет 10% от величины РП на 01.2002 г. и кроме того, по 1% от РП на 01.2002, за каждый полный год вашего общего трудового стажа до 1 января 1991 г. Вот поэтому так важно наличие стажа до 1991 г. Этот стаж влияет на пенсионные права, заработанные до 2002 г.

Формула для расчета суммы валоризации (СВ) при наличии стажа до 1991 г. такая:

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91) .

Но если у вас стаж до 1991 г. отсутствует, то добавка составит 10% от РП на 01.2002 г.:

СВ = РП на 01.2002 х 0,1 .

Пример расчета суммы валоризации:

- Расчетная пенсия на 01.2002 года - 510,42 руб, стаж до 1991 года – 9 лет. Сумма валоризации:

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91) = 510,42 х (0,1 + 0,01 х 9) = 510,42 х 0,19 = 96,98 руб.

Размер вашей месячной страховой пенсии за период до 01.2002г ( СП на 01.2002 г. ) будет состоять из суммы расчетной пенсии и суммы валоризации:

СП на 01.2002 г. = РП на 01.2002 + СВ.

Но и это не всё. Если сумму (СП на 01.2002 г.) умножить на 228 месяцев (19 лет – срок дожития), то получим величину вашего пенсионного капитала, который сформировался у вас на 01.2002 г. До конца 2014 года все пенсионные отчисления формировали пенсионный капитал. И поскольку пенсионные капиталы ежегодно индексировались, то к концу 2014 года и пенсионный капитал и СП на 01.2002 г. выросли. Величина индекса для пересчета пенсионного капитала (пенсии) начала 2002 года в капитал (или пенсию) конца 2014 года – index=5,6148 . Таким образом, страховая пенсия – СП до 2002 г., заработанная за периоды до 2002 года, на 01 января 2015 года увеличивается за счет индексации:

СП до 2002 г. = СП на 01.2002 г. х index = (РП на 01.2002 + СВ) х index .

Или в более проще:

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 (рублей) .

Это и есть ваш пенсионный капитал в рублевом эквиваленте, заработанный за периоды до 2002 года. Осталось только перевести его в индивидуальный пенсионный коэффициент ( ИПК ). Для перевода в баллы (для определения величины ИПК до 2002 г.) необходимо полученную сумму разделить на 64,1. Где 64,1 - величина постоянная для всех.

ИПК до 2002 г. = СП до 2002 г. : 64,1 = (РП на 01.2002 + СВ) х 5,6148 : 64,1 (баллов).

Расчетная пенсия на 01.2002 года (РП) = 560,60 руб., сумма валоризации СВ – 135,5 руб. Рассчитаем размер части страховой пенсии, заработанной до 2002 года с учетом индексации и валоризации по состоянию на 01.2015, а также ИПК за этот период.

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 = (560,60 + 135,5) х 5,6148 = 3908,46 руб.

ИПК до 2002 г. = СП до 2002 г. : 64,1 = 3908,46 : 64,1 = 60,974 (баллов).

Осталось баллы умножить на стоимость ИПК в год выхода на пенсию. В 2018г. ИПК = 81 рубль 49 копеек.

Пенсия заработанная за период до 2002 г. = 60,74 х 81,49=4949,70.

Вот и всё. Если всё понятно, ставите свои данные в формулы и получаете свой результат. Формулы даны в хронологическом порядке: в следующую формулу вставляем результаты предыдущих. При желании разберётесь, это в ваших интересах.

Пока всё, как просчитать всю пенсию и что влияет на её увеличение - в следующих публикациях.

Если работа продолжалась менее 24 месяцев, среднемесячный заработок подсчитывается путем деления общей суммы заработка за фактически проработанные месяцы на число этих месяцев.

В тех случаях, когда период работы составил менее одного полного календарного месяца, пенсия исчисляется исходя из условного месячного заработка. Он определяется следующим образом: заработок за все проработанное время делится на число проработанных дней и полученная сумма умножается на число рабочих дней в месяце, исчисленное в среднем за год (21,2 - при пятидневной рабочей неделе; 25,4 - при шестидневной рабочей неделе). В этом случае заработок, из которого исчисляется пенсия, не может превышать сумму двух тарифных ставок (окладов) данного работника.

Порядок увеличения заработка в связи с повышением стоимости жизни и изменениями в уровне номинальной оплаты труда устанавливается Законом.

(часть четвертая введена Законом РФ от 03.04.1992 N 2654-1)

Комментарий к статье 103

1. Как определено ч. 3 комментируемой статьи, порядок увеличения заработка в связи с повышением стоимости жизни и изменениями в уровне номинальной оплаты труда устанавливается Законом. Такой порядок впервые был введен Законом РФ от 3 апреля 1992 г. "О досрочном введении в действие Закона РСФСР "О государственных пенсиях в РСФСР" (ВВС РФ. 1992. N 17. Ст. 895). Согласно ст. 7 этого Закона при исчислении среднемесячного заработка для назначения пенсии после 1 мая 1992 г. суммы, учитываемые в составе заработка, должны были пересчитываться по коэффициентам, указанным в этой статье и дифференцированным по году начисления (получения) заработка. Чем ранее был получен заработок, тем более высокий коэффициент установлен для его индексации.

Исключение составил заработок, полученный в 1970 г. и в более ранние годы. Пересчет этого заработка производится по тому же коэффициенту, что и заработок 1971 г. Согласно Закону 1992 г. этот коэффициент равен 11,2, т.е. заработок по 1971 г. включительно увеличивался с 1 мая 1992 г. в 11,2 раза. Заработок, полученный в 1971 г., - в 10,9, в 1973 г. - в 10,6 раза и т.д. Впоследствии всякий раз, когда принимался Закон об изменении минимального размера пенсии, одновременно предусматривался и порядок увеличения фактического заработка, из которого исчисляется пенсия.

Пересчет (индексация) фактического заработка лица, обращающегося за назначением либо за перерасчетом пенсии, производится органами социальной защиты населения.

По состоянию на 1 мая 1996 г. заработок, полученный (начисленный) до 1992 г., пересчитывался путем последовательного умножения на 14 установленных к этому году коэффициентов, а заработок за период начиная с 1992 г. - на коэффициенты, введенные в этом году и в последующие годы. В правоприменительной практике индексация заработка производится с использованием суммарных коэффициентов, представляющих собой произведение от перемножения всех установленных для данного периода коэффициентов. Так, по состоянию на 1 мая 1996 г. суммы фактического заработка, полученного (начисленного) в 1971 г. и ранее, умножались на коэффициент, равный 1561,6243, т.е. увеличивались более чем в полторы тысячи раз. Суммарный коэффициент, например, для заработка за 1980 г. составил 1185,1614, для заработка за 1985 г. - 976,0152, за 1990 г. - 766,869, за май 1995 г. - 1,5939, за период с ноября 1995 г. по апрель 1996 г. - 1,1 (см. Сводную таблицу коэффициентов для исчисления заработка, минимальных и максимальных пенсий. БМТ РФ. 1997. N 2. С. 55 - 74).

2. Федеральным законом от 30 сентября 1997 г. "О повышении минимального размера пенсии, порядке индексации и перерасчета государственных пенсий в Российской Федерации в 1997 году" были введены дополнительные коэффициенты по сравнению с указанными в п. 1 комментария к настоящей статье. Они составляли 1,1 в отношении заработка, полученного до 1 октября 1997 г., и 1,21 - в отношении заработка, полученного до 1 декабря 1997 г. Иначе говоря, приведенные выше коэффициенты были увеличены на 10% либо на 21%.

Суммы заработка, полученные соответственно после 1 октября 1997 г. и после 1 декабря 1997 г., учитывались без применения коэффициентов. Размер пенсии при этом на указанный коэффициент не повышался.

3. С 1 февраля 1998 г. пенсии исчисляются как с применением, так и без применения индивидуального коэффициента пенсионера (далее - ИК. См. ст. 7 Закона и комментарий к ней). Поскольку ИК определяется соотношением индивидуального заработка, взятого за 24 или 60 месяцев (по желанию обращающегося за пенсией), со средней заработной платой в стране за те же периоды, необходимость в индексации заработка для исчисления пенсии отпадает. Такая необходимость сохраняется при исчислении пенсии без применения ИК.

В настоящее время в правоприменительной практике при индексации заработка учитываются индексы роста среднемесячной заработной платы в стране, устанавливаемые при ее утверждении Правительством за тот или иной квартал года для целей исчисления и увеличения пенсий (см. комментарий к ст. 7).

Таким образом, при назначении и перерасчете пенсии без применения ИК заработок за прошлое время индексируется сначала по правилам, действовавшим до 1 февраля 1998 г. (см. п. 1 и 2 комментария), а затем в зависимости от роста индекса повышения среднемесячной заработной платы в стране. Иначе говоря, при "осовременивании" учитываемого заработка применяются повышающие коэффициенты и (или) индексы. Так, при назначении или перерасчете пенсий, начиная с 1 февраля 2001 г. суммы заработка, полученные до этой даты, индексируются с применением всех тех коэффициентов и индексов, которые были установлены для соответствующих периодов, включая индексы роста заработной платы за III квартал 2000 г., составляющий 1,1. Суммы заработка, полученные после 1 февраля 2001 г., учитывались без применения каких-либо коэффициентов. При этом размеры вновь установленной пенсии в 1,1 раза не повышались.

Для удобства подсчета заработка, представляемого при назначении или перерасчете пенсии, органы социальной защиты населения применяют для каждого года один коэффициент, полученный перемножением всех ранее установленных коэффициентов и индексов. При этом в связи с тем, что при деноминации рубля с 1 января 1998 г. все прежние денежные суммы (в том числе и заработок, представляемый для исчисления пенсии) уменьшаются в тысячу раз, для удобства исчисления заработка, полученного до указанной даты, прежние коэффициенты сокращаются также в тысячу раз. Учитывая, что суммарные коэффициенты постоянно корректируются, а также то, что их величину на день обращения за пенсией можно узнать непосредственно в органах, осуществляющих пенсионное обеспечение, здесь приводятся ориентировочные величины этих коэффициентов (с их округлением до третьего, а не до двенадцатого знака после запятой). С учетом сделанных выше оговорок эти коэффициенты по состоянию на 1 января 2001 г. составили: для заработка, полученного в 1971 году и ранее - 3,41; в 1972 г. - 3,35; в 1973 - 3,25; в 1974 - 3,16; в 1975 - 3,07; в 1976 - 2,98; в 1977 - 2,88; в 1978 - 2,79; в 1979 - 2,70; в 1980 - 2,60; в 1981 - 2,52; в 1982 - 2,42; в 1983 - 2,33; в 1984 - 2,24; в 1985 - 2,14; в 1986 - 2,05; в 1987 - 1,96; в 1988 - 1,87; в 1989 - 1,78; в 1990 - 1,69; в 1991 - 1,32; в 1992 - 0,12; в январе 1993 - 0,07; с февраля по апрель 1993 г. - 0,04; с мая по июль 1993 г. - 0,02; с августа по декабрь 1993 г. - 0,01; с января по апрель 1994 г. - 0,01; с мая по июль 1994 г. - 0,007; с августа по октябрь 1994 г. - 0,005; с ноября 1994 г. по апрель 1995 г. - 0,004; в мае 1995 г. - 0,003; с июня по июль 1995 г. - 0,002; с августа по октябрь 1995 г. - 0,0025; с ноября 1995 по апрель 1996 г. - 0,0022; с мая 1996 г. по сент. 1997 г. - 0,002; с октября по ноябрь 1997 г. - 0,0017; с января 1998 по апрель 1999 г. - 1,65; с мая по октябрь 1999 г. - 1,48; с ноября 1999 г. по январь 2000 г. - 1,28; с февраля по апрель 2000 г. - 1,07; с мая по ноябрь - 1,10; с ноября 2000 г. по 1 февраля 2001 г. - 1,00. С 1 февраля 2001 г. очередной индекс составил также 1,1, что привело к увеличению всех приведенных выше коэффициентов на 10%, в том числе и заработка до 1 февраля 2001 г.

Отметим еще раз, что выше приведены коэффициенты с их округлением до второй, третьей или четвертой цифры; при этом если следующая цифра была 5 и более, она округлялась до 1, а если меньше - то отбрасывалась. Подсчет на основании приведенных цифр дает незначительное отклонение.

При назначении и перерасчете пенсий в период с 1 ноября 2000 г. до 1 февраля 2001 г. принималась во внимание среднемесячная заработная плата по стране за III квартал 2000 г. в размере 1383 рубля, а за каждый месяц этого квартала - 1413 руб. (июль), 1411 руб. (август) и 1325 руб. (сентябрь); а с 1 февраля 2001 г. - за IV квартал 2000 г. - 1523 руб. (1528 руб., 1457 руб., 1584 руб. - за октябрь, ноябрь, декабрь соответственно).

При назначении страховой пенсии учитывается ряд факторов. Главный из них – число пенсионных баллов (ПБ), накопленных за трудовую деятельность. Их начали начислять автоматически с 2015 года. При исчислении ПБ до 2002 года учитывается весь наработанный стаж и размер заработка пенсионера.

Как зарплата в советские годы влияет на пенсию

За каждого официально трудоустроенного сотрудника работодатель уплачивает с зарплаты страховые взносы в Пенсионный фонд (ПФР). Перечисленные суммы автоматически переводятся в баллы и хранятся на лицевом счете гражданина. Человеку выгодно, чтобы заработок был выше, поскольку отчисления будут больше.

Бальная система начала действовать в России только после пенсионной реформы 2015 года. Пенсия за советское время и вплоть до 2002 года сейчас тоже переводится в баллы, но для этого используется отдельная формула. За период с 2002 по 2015 годы для подсчета ПБ используется заработанный пенсионный капитал.

Производя перерасчет пенсии за советское время, нужно знать размер заработка. Это поможет определить, какой доход выгоден для расчета:

- Обращаться к зарплатным данным за период 2001–2002 годов. Сведения имеются в ПФР и используются по умолчанию.

- Брать заработок пенсионера за любые 60 месяцев подряд. Сведения придется предоставить самостоятельно при условии их отсутствия в выплатном деле.

Формула расчета пенсии до 2002 года

Количество ПБ, заработанных гражданином по время СССР и до 2002 года, можно определить по формуле:

Число ПБ = величина расчетного капитала / стоимость 1 ПБ на 1 января 2015 года (64,10 рубля).

- Баф для ногтей

- Прогноз восстановления экономики после эпидемии

- 3 способа найти работу после 50 и бесплатно повысить квалификацию

Для определения величины расчетного капитала нужно сделать определенные вычисления:

- Узнать стажевый коэффициент (СК). Он составляет 0,55 для мужчин, которые отработали 25 лет, и женщин с 20-летним стажем. За каждый дополнительный год работы плюсуется по 0,01. Потолок установлен на отметке 0,75.

- Определить коэффициент среднемесячного заработка (КСЗ). Для этого и нужны данные о заработной плате, которые покажут, насколько выгоден расчет. При вычислениях значение среднемесячного дохода делят на среднюю зарплату в стране за аналогичный промежуток времени.

- Вычислить сумму расчетной пенсии (РП). Учитывается размер стажевого коэффициента:

Если не превышает 0,55:

РП = СК х КСЗ х 1 671 – 450, где:

- 1 671 – средняя заработная плата по стране в декабре 2001 г.;

- 450 – базовая сумма пенсионной выплаты, установленный законом No 173-ФЗ (17.12.2001).

Величина (СК х КСЗ х 1 671) не может быть ниже 660. Если при вычислениях полученная сумма ниже, значение РП устанавливается в размере 210 р.

РП = (СК х КСЗ х 1 671 – 450) х Стаж, где:

- Стаж для женщин = количество лет, отработанных до 2002 года, разделенное на 20;

- Стаж для мужчин = количество лет, отработанных до 2002 года, разделенное на 25.

Если при подсчетах (СК х КСЗ х 1 671) получается меньше 660, значение РП устанавливается в размере 210 р.

- Провести валоризацию. Это разовое увеличение полученной суммы РП на 10%. Валоризация пенсии за советское время предусматривает дополнительный бонус тем работникам, у кого есть стаж до 1991 года. За каждый полный год к имеющимся 10% прибавляется по 1%.

- Использовать поправочный коэффициент. Провалоризированную сумму РП умножают на 5,6148. Это произведение годовых индексов инфляции в период с 2002 по 2014 годы.

Ограничивающий коэффициент

Говоря о коэффициенте среднего заработка, который и определяет, выгодно ли учитывать доход в советское время, важно не забывать об одной тонкости. Законодательством установлено, что он не может превышать значение 1,2. Исключение – жители территорий Крайнего Севера и приравненных местностей. Для них допустимая величина варьируется в пределах от 1,4 по 1,9 в зависимости от района проживания.

Среднемесячная заработная плата в СССР по годам

Для определения КСЗ нужно среднемесячный заработок пенсионера разделить на среднюю зарплату по стране за аналогичный период времени. С 2001 по 2002 используют единое значение – 1 495,5 рубля. Работники ПФР используют следующие советские зарплаты при начислении пенсий:

- 1980 г. – 174 р.;

- 1981 г. – 178,30 р.;

- 1982 г. – 184 р.;

- 1983 г. – 188 р.;

- 1984 г. – 193,20 р.;

- 1985 г. – 199,20 р.;

- 1986 г. – 206 р.;

- 1987 г. – 214 р.;

- 1988 г. – 233 р.;

- 1989 г. – 263 р.;

- 1990 г. – 303 р.;

- с 1991 г. – определяется отдельно по каждому региону. Связано это с нестабильной экономической обстановкой в целом по России до 2000-х годов.

Какой выбрать заработок для расчета пенсии

Ориентировочно можно подсчитать, будет ли выгодна советская зарплата для расчета пенсионного пособия. Для начала нужно посетить территориальное отделение ПФР и узнать значение коэффициента. Если за период с 2001 по 2002 год он и так имеет максимальную величину, обращаться к советскому заработку пенсионеру нет смысла.

- Штраф за нарушение карантина коронавируса

- На каких смартфонах в 2020 году не будет работать WhatsApp

- 3 правила успешного получения кредита

Ориентируясь на данные о средней заработной плате по СССР, можно определить, какой минимум нужно было получать в то время, и выбрать оптимальный, более выгодный с точки зрения заработка 60-месячный период. Для этого нужно умножить величину заработка на 1,2 (северяне используют установленный для них соответствующий показатель):

- 1980 г. – 209 р.;

- 1981 г. – 214 р.;

- 1982 г. – 221 р.;

- 1983 г. – 226 р.;

- 1984 г. – 232 р.;

- 1985 г. – 240 р.;

- 1986 г. – 248 р.;

- 1987 г. – 258 р.;

- 1988 г. – 280 р.;

- 1989 г. – 315 р.;

- 1990 г. – 364 р.

Если предельный коэффициент не достигает максимума

Конституционный суд РФ постановил, что права граждан, заработавших пенсию в советское время, не могут ухудшаться независимо от изменений в законодательстве. По этой причине человек вправе требовать перерасчета пенсионного обеспечения за трудовую деятельность во времена СССР.

Советская зарплата для расчета пенсии должна быть подтверждена официально. Подготовиться лучше заранее и предоставить сведения в ПФР до момента назначения страховой пенсии, чтобы впоследствии не производить пересчет.

Если организация ликвидирована, заявление пишется в архив. Узнать точный адрес и ведомственную принадлежность архивной организации можно непосредственно в ПФР. Получить справку можно также, обратившись в Многофункциональный центр (МФЦ) или заполнив специальное заявление на сайте Росархива. Услуги предоставляются бесплатно.

Видео

ЧТО ТАКОЕ ТРУДОВАЯ ПЕНСИЯ?

По Закону № 173-ФЗ:

Статья 2. Основные понятия, применяемые в настоящем Федеральном законе.

Для целей настоящего Федерального закона применяются следующие основные понятия:

трудовая пенсия - ежемесячная денежная выплата в целях компенсации гражданам заработной платы или иного дохода, которые получали застрахованные лица .

По Закону № 213-ФЗ от 24.07.2009 года:

2) абзац второй статьи 2 изложить в следующей редакции:

«трудовая» пенсия - ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных вознаграждений…

ПРОСЛЕДИМ, КАК ПРОИСХОДИЛА КОМПЕНСАЦИЯ

Пояснения: ЗР – среднемесячная заработная плата застрахованного лица; ЗП – среднемесячная заработная плата в государстве; СК – стажевый коэффициент.

В СССР с 1956 г. по 1990г.

50% от ЗР, если ЗР был выше 100 рублей. За непрерывный стаж свыше 15 лет добавляется 10%. Минимальная пенсия 50 рублей, максимальная пенсия 120 рублей.

Можно записать П = СК х ЗР или РП = СК х ЗР.

В РФ с 1990 г. по 1997г.

55% от ЗР, за каждый год сверх 25 лет 1%, но не больше 20%. Максимальная пенсия не более трёх минимальных оплат труда. РП = СК х ЗР.

В РФ с 1998 г. по 2001г.

В 1998 г. вступил в силу Закон № 113-ФЗ «О порядке исчисления и увеличения государственных пенсий». Вводиться понятие индивидуальный коэффициент пенсионера – ИКП – это СК х ЗР/ЗП. Отношение – ЗР/ЗП устанавливалось указом Президента: с 1998 года – 0,7; с 05.2000 года – 0,8; с 08.2000 года – 0,95; с 05.2001 года – 1,2. Величину среднемесячной заработной платы застрахованного лица ограничили. ЗР не может превышать ЗП более чем на 20%. Пенсии пенсионеров были пересчитаны. Для этого ЗР пенсионеров проиндексировали – осовременили. Величина индексации определяется следующим образом (Министерство труда и социального развития Российской Федерации постановляет от 4 апреля 2000 г. N 27):

1. Утвердить прилагаемый Порядок расчета среднемесячной заработной платы в стране за квартал для исчисления и увеличения государственных пенсий в связи с ростом заработной платы в стране в соответствии с Федеральным законом "О порядке исчисления и увеличения государственных пенсий", согласованный с Государственным комитетом Российской Федерации по статистике и Пенсионным фондом Российской Федерации.

2. Расчет среднемесячной заработной платы в стране за квартал производится путем деления расчетного фонда оплаты труда в стране за квартал, исчисляемого в соответствии с п. п. 3 - 5 настоящего Порядка, на численность граждан, занятых экономической деятельностью в России, определяемую в соответствии с п.7 настоящего Порядка, и деления на три.

3. Расчетный фонд оплаты труда в стране за квартал определяется Государственным комитетом Российской Федерации по статистике на основании данных о поступивших в установленном порядке в Пенсионный фонд Российской Федерации текущих платежей по единому социальному налогу (взносу).

Рост ЗР с 1971 года и ранее до августа 2001 года, согласно документам правительства, увеличился в 4159, 3062 раза.

СЗП - среднемесячная заработная плата в РФ за период с 1июля по 30 сентября 2001 года для исчисления и увеличения размеров государственных пенсий (по Закону 340-1 "О государственных пенсиях в РФ"), утвержденная Правительством РФ - 1671 рубль 00 копеек.

Это извлечение из Законов № 173-ФЗ и № 213-ФЗ.

Пример: 125,6 руб. (ЗП по стране в 1971 году) осовремениваем, осовремениваем, … х 4159, 3062 = 522408: 1000(деноминация в 1998г.) = 522,41руб. Сравним с ЗП, принятой Правительством, разница в 1671руб.: 522,41 руб. = 3,198 раза. Таким образом, осовременивали ЗР и осовременивают ЗР в Пенсионном Фонде России.

Исчислим пенсию при назначении и увеличим при перерасчёте:

ЗР (осовремененная или по сведениям индивидуального учёта) х СК х ЗР/ЗП (ИКП) = П (трудовая пенсия).

В итоге П не компенсирует 55% + % от ЗР пенсионеру.

Есть плюс в этом законе: в тех случаях, когда размер пенсии, исчисленный в соответствии с настоящей статьей, не достигает размера, предусмотренный другими нормами Закона, пенсионер вправе выбрать исчисление пенсии без применения индивидуального коэффициента.

СКОЛЬКО ПЕНСИОНЕРОВ ОБРАТИЛОСЬ В ПФР РФ? СКОЛЬКО ЗАЯВЛЕНИЙ ПФР РФ УДОВЛЕТВОРИЛО?

С 01.01.2002 года вступил в силу Закон №173-ФЗ. Ниже пойдет речь о пенсионных правах.

Конституционный Суд РФ в своём Постановлении от 29.01.2004 г. № 2-П установил:

Определяя правовые основания, условия назначения, порядок исчисления пенсий и их размеры, законодатель - исходя из экономических возможностей общества (какого ?) на данном этапе его развития – должен стремится к тому, чтобы постепенно повышать уровень пенсионного обеспечения, в первую очередь для тех, у кого пенсии ниже прожиточного минимума, с целью удовлетворения их основных жизненных потребностей, учитывая при этом, что установленные ранее меры социального обеспечения пенсионеров не могут быть отменены без равноценной замены.

Сам по себе переход к новому правовому регулированию в области пенсионных правоотношений не противоречит Конституции РФ, однако вносимые законодателем изменения, в том числе порядок подсчета общего трудового стажа, не должны приводить к снижению уровня пенсионного обеспечения граждан.

Руководствуясь толкованием Конституционного Суда, к ранее приобретённым пенсионным правам можно отнести кроме стажа, 55% + % от ЗР и ЗР.

В связи с введением в действие настоящего(№ 173-ФЗ) закона при установлении трудовой пенсии осуществляется оценка пенсионных прав застрахованных лиц по состоянию на 01.01.2002 года путем конвертации (преобразования) в расчетный пенсионный капитал.

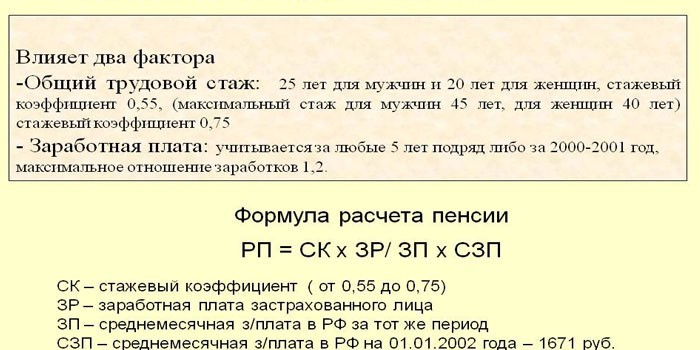

Одним из параметров расчёта П является РП – расчётный размер трудовой пенсии. Что это такое?

РП = СК х ЗР/ЗП х СЗП

ЗР/ЗП - не выше 1,2

С выражением СК х ЗР/ЗП мы уже знакомы – это ИКП. С плюсами и минусами, которого ознакомились выше. По определению РП можно установить, что роль ЗР сведена к минимуму и ограничена. Пенсия компенсирует СЗП, но не ЗР. Закон № 173-ФЗ с Разъяснением Минтруда и Соцразвития РФ№ 4 от 17 октября 2003 позволяет определить РП = СК х ЗР и начисляется компенсация. Компенсация предусматривается законодательством РФ по состоянию на 31декабря 2001 года. На 31.12.2001г. существовало два способа: с одним мы познакомились выше, где осовременивали ЗР. Второй указан в определении СЗП.

СЗП - среднемесячная заработная плата в РФ за период с 1июля по 30 сентября 2001 года для ИСЧИСЛЕНИЯ И УВЕЛИЧЕНИЯ размеров государственных пенсий ( по Закону 340-1 "О государственных пенсиях в РФ"), утвержденная Правительством РФ (1671 рубль 00 копеек).

ПФ РФ считает этот способ не приемлемым. Расчет может производиться следующим образом: СЗП: ЗП (за тот же период что ЗР) = величина компенсации.

Пример: 1671 : 125,6 = 13,3 раза. ЗР х 13,3 = осовремененная среднемесячная заработная плата.

Почему ПФ РФ не приемлем? Существующий способ позволяет считать определение РП по формуле СК х ЗР/ЗП х СЗП наиболее выгодным. Этот довод используется ПФ РФ для уменьшения ранее приобретённых пенсионных прав.

На сегодня ПФ РФ компенсирует пенсионерам СЗП, а не ЗР, которая оценивает труд вложенный пенсионером. Вложенный труд это права пенсионера. Значит ПФ РФ не преобразовал права в расчётный пенсионный капитал. Пенсионер получает пенсионное пособие по старости, а не трудовую пенсию. Государство компенсирует пенсионеру предположительно 30% от фактической ЗР, в Челябинской области.

В каком порядке после 1 января 1998 года будет производится выплата задолженности по пенсиям?

В соответствии с Постановлением Правительства РФ от 18.09.97 N1182 "О проведении мероприятий в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен" пересчет пенсий и пособий, выплачиваемых населению, исходя из нового масштаба цен поручено обеспечить Минтруду РФ и Минфину РФ с участием Пенсионного фонда Российской Федерации, а также других органов и организаций, осуществляющих назначение и выплату пенсий и пособий.Пересчет размеров пенсий и пособий для каждого пенсионера и лица, получающего пособие, нужно было закончить до 1 декабря 1997г.с тем, чтобы выдача пенсий и пособий с 1 января 1998г.производилась в новых размерах.

Задолженность по пенсиям и пособиям за прошлые периоды также пересчитывается в соответствии с новым масштабом цен в соотношении 1000 к 1.При этом менее полкопейки отбрасываются, а полкопейки и более округляются до целой копейки (п.9 Порядка пересчета тарифных ставок, сдельных расценок, должностных окладов, гонораров, премий, других видов оплаты труда, а также пенсий, пособий и стипендий, выраженных в твердых (фиксированных) суммах, утвержденного Постановлением Минтруда России от 16.10.97г.N52).

Например, пенсия, которая составляла 298746 руб., после пересчета будет равняться 298 руб.75 коп.

В связи с изменением нарицательной стоимости денежных знаков как должен производиться перерасчет тарифных ставок, сдельных расценок и должностных окладов?

В связи с изменением с 1 января 1998 года нарицательной стоимости российских денежных знаков, уже до 1 декабря 1997 года руководители организаций независимо от организационно-правовой формы, а также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица, должны были довести до каждого работника пересчитанные тарифные ставки, сдельные расценки, должностные оклады.

Порядок пересчета тарифных ставок, сдельных расценок, должностных окладов, гонораров, премий, других видов оплаты труда, а также пенсий, пособий и стипендий, выраженных в твердых (фиксированных) суммах, установлен Постановлением Минтруда России от 16.10.97г.N52.

В соответствии с указанным документом перерасчет должен осуществляться с учетом следующих особенностей.

Дневные и часовые тарифные ставки, сдельные расценки при пересчете по соотношению 1000 к 1 выражаются в рублях, копейках и долях копейки. При этом они должны рассчитываться с точностью до десятых долей копейки. Данное условие было предусмотрено в целях защиты интересов работников, для которых в силу специфики таких систем оплаты труда округлению подвергаются исходные размеры вознаграждения за выполненную работу. Для того, чтобы окончательный размер вознаграждения был как можно менее искажен, дневные и часовые тарифные ставки, сдельные расценки при пересчете рассчитываются с точностью до долей копейки.

Месячные оклады и ставки, размеры премий, доплат, надбавок, других видов оплаты труда, как в твердых (фиксированных) суммах, так и выплачиваемые исходя из установленного процентного отношения к тарифным ставкам, окладам, при пересчете выражаются в рублях и копейках.Если при этом образуются доли копейки, то они округляются: менее полкопейки отбрасываются, а полкопейки и более округляются до целой копейки.

В бюджетной сфере, где применяется ЕТС, тариф должен пересчитываться по соотношению 1000 к 1 размеру тарифной ставки (оклада) 1 разряда. Полученная тарифная ставка далее применяется для определения размеров тарифных ставок (окладов) по остальным разрядам Единой тарифной сетки с округлением в соответствии с общим порядком.

Несмотря на то, что применять тарифные ставки, сдельные расценки и должностные оклады с 1 января 1998 года будут в новом размере, необходимо учитывать, что по Указу Президента РФ "Об изменении нарицательной стоимости российских денежных знаков и масштаба цен" от 04.08.97 N822 до 1 января 1999 года и старые, и новые денежные знаки будут ходить на равных правах, являясь обязательными к приему в качестве нормального платежного средства при всех расчетах.Поэтому заработная плата также некоторое время может выплачиваться денежными знаками старого образца. Центральным Банком России в Письме "Об организации и проведении мероприятий в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен" от 14.10.97г.N91-97 был сделан прогноз, что примерно до середины будущего года банки будут выдавать средства для указанных целей как новыми, так и старыми купюрами.С 1 июля 1998 года кредитным организациям уже запрещается выдавать из касс банкноты и монеты старого образца (п.4 Решения Совета директоров ЦБ РФ от 04.08.97 N32).

Распространяется ли деноминация на денежные средства, которые были размещены на счетах граждан РФ в Сбербанке России до 20 июня 1991 года?

В соответствии со ст.1 Федерального закона от 10.05.95 N73-ФЗ "О восстановлении и защите сбережений граждан РФ", денежные сбережения, созданные гражданами РФ путем помещения денежных средств на вклады в Сбербанк РФ в период до 20 июня 1991 года, признаются гарантированными, т.е.восстановление и обеспечение сохранности ценности этих сбережений гарантировано государством.

В то же время п.11 Постановления Правительства РФ от 18.09.97 N1182 предусмотрено, что остатки вкладов населения в кредитных организациях по состоянию на 01.01.98 должны быть пересчитаны исходя из нового масштаба цен, с соответствующими записями по счетам вкладчиков.

В письме от 13.10.97 N22-03-03 Министерство финансов разъяснило, что деноминация должна распространяться и на гарантированные вклады граждан.

Минфин предлагает:

- разработать и утвердить до 01.01.98 долгосрочную программу по компенсации вкладов граждан, обесценившихся в 1991 - 1996 годы, в которой должны быть предусмотрены общий и ежегодный размеры средств, необходимых для ее осуществления, а также определены конкретные источники на ее проведение,

- в случае непринятия проекта программы в целях социальной поддержки граждан старших возрастов проводить дальнейшую предварительную компенсацию обесценившихся вкладов граждан по возрастному принципу на основании решений Правительства РФ в соответствии с предусмотренными в федеральном бюджете средствами.

Как следует из упомянутого письма Минфина РФ, в текущем году предусматривается осуществить выплаты предварительной компенсации сбережений гражданам старшей возрастной категории (родившимся в 1917 - 1920 годах).В федеральном бюджете на 1997 год на эти цели в расходах по обслуживанию внутреннего государственного долга предусмотрено 5 трлн. рублей.

В каком масштабе цен нужно заполнять декларацию о доходах за 1997 год?

Пока не утвержден порядок пересчета всех платежей по налогам, сборам, пошлинам и штрафам, а также задолженности по этим платежам исходя из нового масштаба цен в соответствии с п.7 Постановления "О проведении мероприятий в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен", который поручено определить МФ РФ и ГНС РФ.

На наш взгляд, при заполнении налоговой декларации необходимо учитывать следующее.

Декларация о доходах представляет собой расчетный документ, на основе которого производится исчисление и уплата походного налога с физических лиц (п.1 ст.13 Закона РФ от 07.12.91 N1998-1 "О подоходном налоге с физических лиц").Цель составления данного налогового расчета, как и расчетов по другим налогам, - отражение всех необходимых данных для правильного исчисления суммы соответствующего налогового платежа, причитающегося в бюджет, а также непосредственно расчет самой суммы налога.Перечислению в бюджет подлежит именно та сумма налога, которая отражена в соответствующей декларации.

Ст.19 Закона о подоходном налоге предусматривает, что разница между исчисленной суммой налога по данным декларации и суммами налога, перечисленными в течение года, подлежит уплате физическими лицами (или возврату налоговым органом) не позднее 15 июля года, следующего за отчетным, а при перерасчете в течение года - в двухмесячный срок со дня подачи декларации в налоговый орган.

После перерасчета может возникнуть ситуация, когда физическое лицо будет уплачивать подоходный налог за 1997 год в 1998 году.При этом как расчеты с бюджетом будут осуществляться в новых ценах.

Поскольку уплата подоходного налога будет производиться в новом масштабе цен, можно предположить, что и необходимые расчеты должны быть произведены и указаны в декларации о доходах с учетом изменения нарицательной стоимости российских денежных знаков.

Таким образом, налоговая декларация за 1997 год должна быть заполнена с учетом деноминации рубля.

Еще раз подчеркнем, что на нормативном уровне соответствующие указания по составлению налоговых расчетов, в том числе и декларации о доходах, еще будут подготовлены Госналогслужбой РФ.Позиция налоговых органов по данному вопросу пока не ясна.Возможен вариант, что ГНС РФ будет предусмотрен иной порядок составления налоговых деклараций, например, введение в налоговый расчет двух граф - в старых и новых ценах, либо указание данных о доходах и расходах без учета деноминации.

Читайте также: