Додаток 5 в пенсионный фонд образец

Пример заполнения Додатка 5 смотрите ниже сразу под этим абзацем. А если у вас есть электронные ключи вы хотите сдать этот отчет в электронном виде, далее под таблицей описан процесс создания и заполнения отчета.

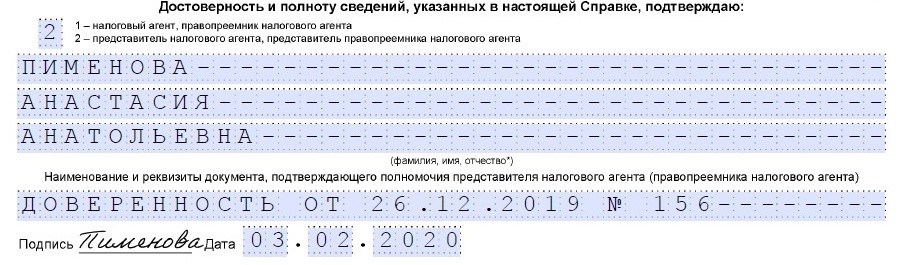

Примечание. В реквизите "6. Тип платника тa період перебування (місяць):" в электронном виде придется заполнить даты типа с "01.01.2019" пo "31.12.2019" (иначе любая программа электронной отчетности выдает ошибку). Так заполнены первые два примера. В бумажном виде Черкасская ГФС требовала написать там номера месяцев. Так заполнены 7 примеров от Черкасской ГФС (смотрите ниже).

Заполните Додаток 5 онлайн + распечатайте [ Как это работает?]:

Заполнить Додаток 5

Пример заполнения Додатка 5 (кликните мышкой, чтобы просмотреть)

01) Предприниматель на едином налоге

02) Предприниматель на общей системе

02) ФОП зарегистрировался на едином налоге c августа [так бывает у 3 группы; для новосозданных ФОП 2 и 1 групы ГФСУ не дала примера, поэтому смотрите ниже пример 03 от Черкасской ГФС],

Примеры от Черкасской ГФС:

Дополнительно:

Декларация единого налога (с примерами) +

Декларация о доходах (с примерами).

Скачайте Календарь предпринимателя [отчетность, уплaта налогов . ]

Далее - о процессе заполнения для самой массовой группы предпринимателей, т.е. плательщиков единого налога, не пенсионеров по возрасту, не инвалидов.

В качестве примера на отдельной странице описано в подробностях Как сдать Додаток 5 в электронном сервисе iFinZvit.

Ниже рассмотрено использование для сдачи этого отчета платного варианта M.E.DOC.

После входа в эту программу выбираем пункт меню "Звітність" и в открывшемся правее меню кликаем мышкой на крестик возле пункта "Єдиний внесок".

В подразделе "Єдиний внесок" кликаем на "Додаток 5"

Далее выбираем сверху слева "Рік 2014" (если там изначально не стояло это значение) и кликаем на "Таблиця 2 . "

Перед вами открывается отчет, причем заглавная его часть уже заполнена вашими реквизитами.

Так как мы рассматриваем самый массовый случай, то строки, от слов "беру участь нa добровільних засадах" до таблицы остаются пустыми.

Переходим к заполнению таблицы. В каждом месяце, в котором вы числились плательщиком единого налога (в самом распространенном случае - все 12 месяцев) заполняем в столбце 2 значение минимальной зарплаты (во всех месяцах 2014 года она была равна 1218грн) и в столбце 3 нужно выбрать ставку ЕСВ.

Выбираем ставку 34,7%, т.к. именно по ней вы весь год платили ЕСВ.

Так повторяем для каждого месяца, в котором вы были плательщиком единого налога. Столбец 4 (422,65 грн.) и итоговые значения под таблицей при этом рассчитываются сами. Остается сохранить таблицу 2:

Внизу появится предупреждение зелеными буквами: Не заповнено вихідний номер у страхувальника. Закрываем вкладку с таблицей 2. Оказываемся во вкладке "Додаток 5".

Кликаем там на пункт "Перелік таблиць звіту". Как видим, перечень таблиц уже почти заполнен автоматически. В нем остается заполнить поле "Вихідний номер у страхувальника" (например поставить " 1 ") и можно чуть выше заполнить номер телефона:

Сохраняем, закрываем вкладку с перечнем таблиц отчета, оказываемся во вкладке "Додаток 5".

Здесь снова кликаем на "Таблиця 2" и в открывшейся таблице видим, что поле "Вихідний номер у страхувальника" уже заполнено:

Сохраняем таблицу 2, закрываем ее вкладку.

Остается только во вкладке "Додаток 5" свернуть отчет в одну стpоку ) нажав на знак "минус" слева от верхней строки и отправить отчет в ГНИ.

Итак, пример заполнения Додатка 5 по единому социальному взносу рассмотрен. Результат (полностью заполненные две таблицы отчета) вы уже могли видеть в начале этой страницы.

Другие страницы по теме " Пример заполнения Додатка 5 (образец)":

Новая отчетность в ПФР

С переходом на электронные трудовые книжки для работодателей вводят 2 новые формы. Одна из них – отчет СЗВ-ТД, который работодатель обязан передавать в Пенсионный фонд ежемесячно до 15-го числа месяца, идущего за отчетным периодом (месяц). В этой форме фигурируют:

- те же сведения, которые работодатель указывает в трудовой книжке;

- данные, которые идентифицируют сотрудника.

В 2020 году отчет СЗВ-ТД сдают, если были кадровые изменения или работник подал заявление о том, как с 2021 году вести его трудовую книжку.

Впервые подайте форму до 15-го числа месяца, следующего за месяцем, в котором произошло одно из следующих событий:

- организация (ИП) приняла, уволила или перевела сотрудника на другую постоянную работу;

- сотрудник подал заявление о сохранении бумажной трудовой книжки или об отказе от нее.

Такие же правила распространяются на все будущие месяцы 2020 года. Тогда впервые передать сведения о трудовой деятельности нужно не позднее 15 февраля 2021 года.

Подытожим: в 2020 году надо ежемесячно отчитываться о:

- приеме на работу/переводе/увольнении и некоторых других событиях (см. таблицу ниже);

- заявлении о выборе бумажной либо электронной трудовой книжки.

Если в течение месяца ни одного из этих событий не произошло, за текущий месяц подавать сведения в ПФР не нужно.

Какой использовать бланк отчета

СЗВ-ТД закреплён постановлением Правления ПФ РФ “Об утверждении формы и формата сведений о трудовой деятельности зарегистрированного лица, а также порядка ее заполнения”.

Официальное название формы СЗВ-ТД – «Сведения о трудовой деятельности зарегистрированного лица». Выглядит образец СЗВ-ТД 2020 года так:

Как видно, новый отчёт включает в себя:

- наименование страхователя (допустимо на латинице);

- его регистрационный номер в системе ПФР;

- ИНН и КПП работодателя;

- отчётный месяц;

- календарный год;

- персональные данные физлица (Ф.И.О.), с которым есть или были в отчётном месяце трудовые отношения (в т. ч. совместителя или работника на удалёнке);

- сведения о приеме на работу с указанием (при наличии) структурного подразделения страхователя;

- СНИЛС;

- наименование должности (работы), специальности, профессии с указанием квалификации (разряда, класса, категории, уровня квалификации) (при наличии);

- дата кадрового события;

- сведения о переводах на другую работу;

- сведения об увольнении, основаниях прекращения трудового договора;

- данные приказа (распоряжения) иного решения или документа страхователя, являющегося основанием для оформления трудовых отношений (название, номер, дата).

- сведения о подаче или отмене действия заявления на тот или иной вид трудовой книжки;

- дату составления и сведения о лице, подписавшем отчет.

С нашего сайта бесплатно скачать бланк СЗВ-ТД 2020 можно по прямой ссылке здесь:

Как заполнять СЗВ-ТД

Оформить бланк СЗВ-ТД для сдачи в ПФР достаточно просто. При этом заполнению подлежат только те графы, которые характеризуют конкретное кадровое событие.

Оформление отчета начинают с внесения сведений о работодателе. Аналогичные сведения вносят в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно.

Напомним, откуда взять данные для заполнения.

Это 12-значный цифровой код, который присваивают каждому юридическому лицу или ИП при регистрации в ПФР. Он должен обязательно присутствовать на всех отчетах, направляемых в этот Фонд. Его формат всегда такой: XXX-XXX-XXXXXX.

Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

Для юридического лица его берут из учредительных документов. Если отчитывается предприниматель, то перед Ф.И.О. указывают аббревиатуру «ИП».

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используют 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

В этой графе проставляют код отчетного периода (номер месяца по порядку от начала года – 01, 02, 03, … 10 и т. д.) и отчетный год.

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производят на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. постановлением Минтруда России от 10.10.2003 № 69).

Должна быть заполнена дата подачи заявления в формате ДД.ММ.ГГГГ.

При необходимости корректировки этой даты представляют форму СЗВ-ТД, где в данной строке заполняют новую дату подачи заявления.

Для отмены сведений о подаче заявления в данной строке приводят ранее указанную дату и в поле “Признак отмены” проставляют знак “X”.

Заполняют в порядке, изложенном выше.

Сведения отражают в табличной форме. Всего 10 граф. При этом заполнению подлежат только те графы, которые характеризуют конкретное кадровое событие.

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

Если нужно отменить запись в ранее представленных сведениях о трудовой деятельности по зарегистрированному лицу, сдают форму СЗВ-ТД, заполненную в полном соответствии с первоначальными сведениями, которые требуется отменить, но в графе “Признак отмены мероприятия” ставят знак “X”.

В формате ДД.ММ.ГГГГ указывают дату кадрового мероприятия: приема на работу, перевода, увольнения и др.

Необходимо использовать специальные коды. При этом текстовая расшифровка кадрового мероприятия не требуется.

Новая отчетность в ПФР

С переходом на электронные трудовые книжки для работодателей вводят 2 новые формы. Одна из них – отчет СЗВ-ТД, который работодатель обязан передавать в Пенсионный фонд ежемесячно до 15-го числа месяца, идущего за отчетным периодом (месяц). В этой форме фигурируют:

- те же сведения, которые работодатель указывает в трудовой книжке;

- данные, которые идентифицируют сотрудника.

В 2020 году отчет СЗВ-ТД сдают, если были кадровые изменения или работник подал заявление о том, как с 2021 году вести его трудовую книжку.

Впервые подайте форму до 15-го числа месяца, следующего за месяцем, в котором произошло одно из следующих событий:

- организация (ИП) приняла, уволила или перевела сотрудника на другую постоянную работу;

- сотрудник подал заявление о сохранении бумажной трудовой книжки или об отказе от нее.

Такие же правила распространяются на все будущие месяцы 2020 года. Тогда впервые передать сведения о трудовой деятельности нужно не позднее 15 февраля 2021 года.

Подытожим: в 2020 году надо ежемесячно отчитываться о:

- приеме на работу/переводе/увольнении и некоторых других событиях (см. таблицу ниже);

- заявлении о выборе бумажной либо электронной трудовой книжки.

Если в течение месяца ни одного из этих событий не произошло, за текущий месяц подавать сведения в ПФР не нужно.

Какой использовать бланк отчета

СЗВ-ТД закреплён постановлением Правления ПФ РФ “Об утверждении формы и формата сведений о трудовой деятельности зарегистрированного лица, а также порядка ее заполнения”.

Официальное название формы СЗВ-ТД – «Сведения о трудовой деятельности зарегистрированного лица». Выглядит образец СЗВ-ТД 2020 года так:

Как видно, новый отчёт включает в себя:

- наименование страхователя (допустимо на латинице);

- его регистрационный номер в системе ПФР;

- ИНН и КПП работодателя;

- отчётный месяц;

- календарный год;

- персональные данные физлица (Ф.И.О.), с которым есть или были в отчётном месяце трудовые отношения (в т. ч. совместителя или работника на удалёнке);

- сведения о приеме на работу с указанием (при наличии) структурного подразделения страхователя;

- СНИЛС;

- наименование должности (работы), специальности, профессии с указанием квалификации (разряда, класса, категории, уровня квалификации) (при наличии);

- дата кадрового события;

- сведения о переводах на другую работу;

- сведения об увольнении, основаниях прекращения трудового договора;

- данные приказа (распоряжения) иного решения или документа страхователя, являющегося основанием для оформления трудовых отношений (название, номер, дата).

- сведения о подаче или отмене действия заявления на тот или иной вид трудовой книжки;

- дату составления и сведения о лице, подписавшем отчет.

С нашего сайта бесплатно скачать бланк СЗВ-ТД 2020 можно по прямой ссылке здесь:

Как заполнять СЗВ-ТД

Оформить бланк СЗВ-ТД для сдачи в ПФР достаточно просто. При этом заполнению подлежат только те графы, которые характеризуют конкретное кадровое событие.

Оформление отчета начинают с внесения сведений о работодателе. Аналогичные сведения вносят в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно.

Напомним, откуда взять данные для заполнения.

Это 12-значный цифровой код, который присваивают каждому юридическому лицу или ИП при регистрации в ПФР. Он должен обязательно присутствовать на всех отчетах, направляемых в этот Фонд. Его формат всегда такой: XXX-XXX-XXXXXX.

Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

Для юридического лица его берут из учредительных документов. Если отчитывается предприниматель, то перед Ф.И.О. указывают аббревиатуру «ИП».

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используют 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

В этой графе проставляют код отчетного периода (номер месяца по порядку от начала года – 01, 02, 03, … 10 и т. д.) и отчетный год.

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производят на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. постановлением Минтруда России от 10.10.2003 № 69).

Должна быть заполнена дата подачи заявления в формате ДД.ММ.ГГГГ.

При необходимости корректировки этой даты представляют форму СЗВ-ТД, где в данной строке заполняют новую дату подачи заявления.

Для отмены сведений о подаче заявления в данной строке приводят ранее указанную дату и в поле “Признак отмены” проставляют знак “X”.

Заполняют в порядке, изложенном выше.

Сведения отражают в табличной форме. Всего 10 граф. При этом заполнению подлежат только те графы, которые характеризуют конкретное кадровое событие.

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

Если нужно отменить запись в ранее представленных сведениях о трудовой деятельности по зарегистрированному лицу, сдают форму СЗВ-ТД, заполненную в полном соответствии с первоначальными сведениями, которые требуется отменить, но в графе “Признак отмены мероприятия” ставят знак “X”.

В формате ДД.ММ.ГГГГ указывают дату кадрового мероприятия: приема на работу, перевода, увольнения и др.

Необходимо использовать специальные коды. При этом текстовая расшифровка кадрового мероприятия не требуется.

Отныне Министерство доходов и сборов Украины начинает процедуру администрирования единого взноса на общеобязательное государственное социальное страхование — отчитываемся в Миндоходов и платим ЕСВ на новые счета

Завантажити нові реквізити рахунків для сплати ЄСВ >>>

Актуальные счета: Счета для уплаты единого социального взноса (ЕСВ) с 2016 года (здесь) ВСЕ РЕГИОНЫ

Деталізація для Києва за видами платежів по ЄСВ Реєстр рахунків для сплати єдиного внеску.

Завантажити нові форми з ЄСВ:

Нагадаємо, що адміністрування єдиного внеску Міндоходів розпочато у зв’язку з набранням чинності законами України від 04 липня 2013 року № 404-VII „Про внесення змін до Податкового кодексу України у зв’язку з проведенням адміністративної реформи” та „Про внесення змін до деяких законодавчих актів України у зв’язку з проведенням адміністративної реформи” № 406-VII (далі – Закон № 406).

Отчеты в Пенсионный фонд, которые необходимо подавать, начиная с 1 сентября 2011 года (за август 2011 года). Возможна Вам полезна будет информация о реквизитах уплаты ЕСВ с 1 января 2013 года (ссылка), и порядок заполнения платжного поручения на перечисление ЕСВ с 1 января 2013 года (ссылка), и таблица соответствия символов платежа и размера ставки ЕСВ (ссылка).

Додаток 1 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування «Довідник категорій страхувальників, які сплачують єдиний внесок на загальнообов’язкове державне соціальне страхування» додаток 1 (зі змінами)

Додаток 2 «Таблиця відповідності кодів категорії застрахованої особи та кодів бази нарахування і розмірів ставок єдиного внеску на загальнообов`язкове державне соціальне страхування» додаток 2 (зі змінами)

Додаток №3. Довідник кодів підстав для обліку стажу окремим категоріям осіб відповідно до законодавства. dodatok_3_Paudis (без змін)

Додаток 4 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування

Титульний лист «Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов`язкове державне соціальне страхування до органів Пенсійного фонду України» титульний лист (зі змінами)

Таблиця 1-4 до Додатку №4. Нарахування єдиного соціального внеску таблица_1-4 додатку 4 (зі змінами)

Таблиця 5 до Додатку №4. Відомості про трудові відносини осіб таблица_5 додатку 4 (зі змінами)

Таблиця 6 до Додатку №4. Відомості про нарахування заробітної плати (доходу) застрахованим особам таблица_6 додатку 4 (зі змінами)

Таблиця 7 до Додатку №4. Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства таблица_7 додатку 4 (зі змінами)

Таблиця 8 до Додатку №4. Відомості про осіб, які відповідно до закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку, та осіб із числа непрацюючих працездатних батьків, усиновителів, опікунів, піклувальників, які фактично здійснюють догляд за дитиною-інвалідом, а також непрацюючих працездатних осіб, які здійснюють догляд за інвалідом І групи або за престарілим, який за висновком медичного закладу потребує постійного стороннього догляду або досяг 80-річного віку, якщо такі непрацюючі працездатні особи отримують допомогу або компенсацію відповідно до законодавства, та нарахування сум єдиного внеску за батьків-вихователів дитячих будинків сімейного типу, прийомних батьків, якщо вони отримують грошове забезпечення відповідно до законодавства таблица_8 додатку 4 (зі змінами)

Таблиця 9 до Додатку №4. Відомості про осіб, які проходять строкову військову службу таблица_9 додатку 4 (зі змінами)

Додаток 5 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на

загальнообов’язкове державне соціальне страхування «Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» (Подають до 1 квітня фізичні особи- підприємці, в тому числі ті, які обрали спрощену систему оподаткування самі за себе і за членів сім’ї, які беруть участь у провадженні підприємницької діяльності; особи, які забезпечують себе роботою самостійно) додаток 5 (зі змінами)

Таблиця 6 до Додатку №5. Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства таблица 6-1 додатку 5 (зі змінами)

Додаток 6 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на

загальнообов’язкове державне соціальне страхування «Звіт про суми єдиного внеску, передбачені договором про добровільну участь у системі загальнообов`язкового державного соціального страхування, які підлягають сплаті, та суми доплати до органів Пенсійного фонду України» додаток_6 (зі змінами)

Додаток 7 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на

загальнообов’язкове державне соціальне страхування «Звіт про настання нещасного випадку на виробництві або професійного захворювання» додаток_7 (новий додаток)

Отчеты в Пенсионный фонд, которые необходимо подавать, начиная с 1 февраля 2011 года (за январь 2011 года).

Додаток №1. Довідник категорій страхувальників, які сплачують єдиний внесок на загальнообов’язкове державне соціальне страхування. dodatok_1_Paudis

Додаток №2. Таблиця відповідності кодів категорії застрахованої особи базі нарахування та розміри ставок єдиного внеску на загальнообов`язкове державне соціальне страхування. dodatok_2_Paudis

Додаток №3. Довідник кодів підстав для обліку стажу окремим категоріям осіб відповідно до законодавства. dodatok_3_Paudis

Додаток №4. Звіт про суми нарахованої заробітної плати (грошового забезпечення, доходу) застрахованих осіб та сум нарахованого єдиного внеску на загальнообов`язкове державне соціальне страхування. dodatok_4_Paudis

Таблиця 1 до Додатку №4. Нарахування єдиного внеску. Table_1-4_Paudis

Таблиця 2 до Додатку №4. Нарахування єдиного внеску на загальнообов’язкове державне соціальне страхування за деякі категорії застрахованих осіб. Table_1-4_Paudis

Таблиця 3 до Додатку №4. Нарахування єдиного внеску на загальнообов’язкове державне соціальне страхування за осіб, які проходять строкову військову службу. Table_1-4_Paudis

Таблиця 4 до Додатку №4. Нарахування єдиного внеску на загальнообов’язкове державне соціальне страхування на суми грошового забезпечення. Table_1-4_Paudis

Таблиця 5 до Додатку №4. Трудові відносини застрахованих осіб. Table_5_dodatok_4_Paudis

Таблиця 6 до Додатку №4. Відомості про нарахування заробітної плати (доходу) застрахованим особам. Table_6_dodatok_4_Paudis

Таблиця 7 до Додатку №4. Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства. Table_7_dodatok_4_Paudis

Таблиця 8 до Додатку №4. Відомості про осіб, які відповідно до Закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку, та осіб із числа непрацюючих працездатних батьків, усиновителів, опікунів, піклувальників, які фактично здійснюють догляд за дитиною-інвалідом, а також непрацюючих працездатних осіб, які здійснюють догляд за інвалідом І групи або за престарілим, який за висновком медичного закладу потребує постійного стороннього догляду або досяг 80-річного віку, якщо такі непрацюючі працездатні особи отримують допомогу або компенсацію відповідно до законодавства та нарахування сум єдиного внеску за батьків-вихователів дитячих будинків сімейного типу, прийомних батьків, якщо вони отримують грошове забезпечення відповідно до законодавства. Table_8_dodatok_4

Таблиця 9 до Додатку №4. Відомості про осіб, які проходять строкову військову службу. Table_9_dodatok_4_Paudis

Додаток №5. Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску. dodatok_5_Paudis

Таблиця 6 до Додатку №5. Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства. Table_6_dodatok_5_Paudis

Додаток №6. Звіт про суми єдиного внеску, передбачених договором про добровільну участь у системі загальнообов`язкового державного соціального страхування, які підлягають сплаті, та суми доплати до органів Пенсійного фонду України. dodatok_6_Paudis

Отчеты в Пенсионный фонд Украины за 2010 год.

* Звіт про суми нарахованої заробітної плати (грошового забезпечення, доходу) застрахованих осіб та суми нарахованих внесків на загальнообов’язкове державне пенсійне страхування до органів Пенсійного фонду України (Додаток 4) / Отчет о суммах начисленной заработной платы (денежного обеспечения, дохода) застрахованных лиц и суммах начисленных взносов на общеобязательное государственное пенсионное страхование в органы Пенсионного фонда Украины (Приложение 4) (шапка) pril4_paudis

1. Таблица 1 к Приложению 4 pril4_1_Paudis

1.1. Приложение к Таблице 1 Приложению 4 pril4_1_1_paudis

2. Таблица 2 к Приложению 4 pril4_2_paudis

3. Таблица 3 к Приложению 4 pril4_3_paudis

4. Таблица 4 к Приложению 4 pril4_4_paudis

5. Таблица 5 к Приложению 4 pril4_5_paudis

6. Таблица 6 к Приложению 4 pril4_6_Paudis

7. Таблица 7 к Приложению 4 pril4_7_paudis

8. Таблица 8 к Приложению 4 pril4_8_paudis

9. Таблица 9 к Приложению 4 pril4_9_paudis

10. Таблица 10 к Приложению 4 pril4_10_paudis

* Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованих внесків на загальнообов’язкове державне пенсійне страхування до органів Пенсійного фонду України (Додаток 5) / Отчет о суммах начисленного дохода застрахованных лиц и суммах начисленных взносов на общеобязательное государственное пенсионное страхование в органы Пенсионного фонда Украины (Приложение 5) pril5_Paudis

* Звіт про суми страхових внесків, передбачених договором про добровільну участь у системі загальнообов’язкового державного пенсійного страхування, які підлягають сплаті, та суми доплати до органів Пенсійного фонду України (Додаток 6) / Отчет о суммах страховых взносов, предусмотренных договором о добровольном участии в системе общеобязательного государственного пенсионного страхования, подлежащих уплате, и суммах доплаты в органы Пенсионного фонда Украины (Приложение 6) pril6_paudis

Актуальные счета: Счета для уплаты единого социального взноса (ЕСВ) с 2016 года (здесь) ВСЕ РЕГИОНЫ.

Частный предприниматель по результатам года должен подать в Пенсионный фонд отчет о суммах дохода и единого социального взноса, начисленного за себя и членов семьи, которые участвуют в его предпринимательской деятельности. Отчет подают все предприниматели — как на общей системе налогообложения, так и на упрощенной (едином налоге). Это требование Порядка, утвержденного постановлением ПФУ от 08.10.2010 г. N 22-2.

Форма отчета

Отчет подается по форме, приведенной в приложении 5 (додаток 5) к Порядку.

dodatok5.zip (34,2 KiB, 7 566 hits)

Как заполнить отчет

Отчет подается впервые в 2012 году за 2011-й год, поэтому есть смысл рассмотреть порядок его заполнения достаточно детально.

Если после первого приближения к отчету вам покажется, что вы его когда-то уже подавали, знайте: доля истины в этом ощущении есть. Дело в том, что форма очень сильно похожа на ту, которую предприниматели подавали в 2011 году за 2010-й. Но это, все-таки, была отчетность еще по старому пенсионному взносу. Она просуществовала всего лишь год и канула в Лету с принятием новой законодательной базы по единому социальному взносу (ЕСВ). Что ж, тем лучше! Навыки заполнения прошлогодней формы должны нам помочь при составлении нового отчета.

1. Общая система налогообложения

Если Вы – ЧП на общей системе, тогда необходимо будет заполнить таблицу 1. Ну и, конечно, титульный лист под названием «Перелік таблиць звіту». Его в обязательном порядке подают все. Если Вы трудитесь не в одиночестве, а вместе с Вами нелегкое бремя предпринимательской деятельности разделяют члены семи, нужно будет сформировать еще и таблицу 4.

Рассмотрим, как заполняется таблица 1.

Предположим, предприниматель на общей системе в 2011 году вел деятельность только в 1-м квартале.

В январе его чистый доход (доход минус документально подтвержденные расходы, т. е. та сумма, которая облагается НДФЛ) составил 15 000 грн., в феврале – 10 000 грн., а в марте – 100 грн. В остальные месяцы года ЧП доход не получал. В добровольном социальном страховании участия не принимал.

В этом случае таблица 1 будет выглядеть следующим образом:

Місяць

Сума чистого доходу (прибутку), заявлена в податковій декларації фізичної особи-підприємця

Сума доходу, на яку нарахову-ється єдиний внесок, з урахуван-ням максималь-ної величини

Розмір єдиного внеску*

Сума нарахова-ного єдиного внеску (гр. 3 х гр. 4)

Кількість днів тимчасо-вої непраце-здатності

Кількість днів відпустки у зв’язку з вагітністю та пологами

Усього

25100,00

24215,00

Х

8402,61

Пояснения к таблице.

1. Максимальная величина дохода, на которую начисляется единый взнос, в январе 2011 составляла 15 прожиточных минимумов для трудоспособного лица (с 01.10.2011 г. – 17 прожиточных минимумов), или 941,00 х 15 = 14 115,00 грн.

Поэтому, несмотря на то, что доход предпринимателя равен 15 000,00 грн., ЕСВ начисляется на сумму дохода в размере 14 115,00 грн. В графе 2 таблицы 1 отражаем всю сумму дохода (15 000,00 грн.), а в графе 3 – максимальную величину (14 115,00 грн.).

Сумма единого взноса: 14 115,00 х 34,7% = 4 897,91 грн. (графа 5).

2. С февралем все понятно: 10 000,00 грн. не превышают максимальную величину, на которую начисляется ЕСВ. Значит, эту сумму отражаем в графе 2, и ее же – в 3-й графе. Сумма ЕСВ (графа 5): 10 000,00 х 34,7% = 3470,00 грн.

3. Март. Вот тут уже интересно. Согласно п.п. 2 п.1 ст. 7 Закона о едином взносе (от 08.07.2010 № 2464-VI) в том месяце, в котором предпринимателем на общей системе получал доход, ЕСВ не может быть меньше минимального страхового взноса. Если доход был меньше, нужно сделать доплату. Минимальный страховой взнос рассчитывается как минимальная зарплата, умноженная на ставку ЕСВ. В марте минимальная зарплата равнялась 941 грн. Поэтому, сумма доплаты до минимального взноса предпринимателя из нашего примера равна (941 — 100) х 34,7% = 291,83 грн.

Так как фактический доход был равен 100 грн., его мы и указываем в графах 2 и 3.

Сумма ЕСВ за март: 100 х 34,7% = 34,70 грн. Ее мы показываем в графе 5.

Поскольку во 2-4 кварталах предприниматель не получал доход, обязанность уплачивать ЕСВ за месяцы этого периода у него отсутствует. Поэтому, во всех графах, в том числе и по графе 5, ставятся прочерки.

4. Не забудьте также проставить итоговые суммы в нижних строках таблицы.

Однако, это еще не все. Согласно п. 3.4 Порядка, предприниматель, который осуществляет доплату, должен в течение месяца подать заполненную таблицу 3 приложения 6 к Порядку (плюс титульный лист приложения 6). Доплата проводится после получения от Пенсионного фонда уведомления-расчета, в котором будет указана сумма, которую предпринимателю нужно доплатить по результатам деятельности за год.

dodatok6.zip (40,8 KiB, 949 hits)

Таблиця 3 приложения 6 в нашем примере будет выглядеть так:

Місяць та рік, за який проведено нарахування

Сума доплати до мінімального страхового внеску

Стоит отметить, что существует два подхода к заполнению годового отчета по ЕСВ предпринимателя на общей системе.

С одним из них вы только что познакомились. Заключается он в том, что предприниматель определяет и заносит в отчет сумму дохода в разрезе каждого месяца в отчетном году, исходя из фактически полученного дохода в этом месяце. Например, такой подход изложен в примере заполнения отчета, предложенном Пенсионным фондом в Черновицкой области.

Второй подход основан на следующем.

1. Согласно п. 2 ч.1 ст. 7 Закона о ЕСВ (от 08.07.2010 г. № 2464-VI) единый взнос предпринимателем на общей системе начисляется на сумму дохода, который подлежит обложению налогом на доходы физических лиц (НДФЛ).

2. П. 167.1 Налогового кодекса, а также формой приложения 5 к декларации об имущественном состоянии и доходах для целей обложения НДФЛ предусмотрена необходимость расчета среднемесячного дохода предпринимателя. Расчет производится путем деления суммы общих месячных налогооблагаемых доходов на количество месяцев, в которых был получен доход.

3. Исходя из этого, в отчете по ЕСВ нужно показывать среднемесячную сумму дохода (а не фактическую) за каждый из доходных месяцев.

Подробнее со вторым подходом можно ознакомиться в статье аудитора Елены Кротовой.

Что ж, данный подход также имеет право на жизнь. Так что, до появления официальных разъяснений Пенсионного фонда или внесения изменений в Порядок №22-2, вы можете руководствоваться тем вариантом заполнения отчета, который на ваш взгляд, а также по мнению инспектора местного органа Пенсионного фонда, является наиболее приемлемым.

P.S. Пенсионный фонд в письме от 29.02.2012 г. №4889/03-30 указал:

В графе 2 таблицы 1 приложения 5 к Порядку «Сумма чистого дохода (прибыли), заявленная в налоговой декларации физического лица — предпринимателя» плательщик самостоятельно отражает фактическую сумму чистого дохода за себя в разрезе месяцев. При этом сумма чистого дохода за год должна соответствовать сумме чистого налогооблагаемого дохода, заявленной в налоговой декларации.

То есть, Пенсионный фонд настаивает на первом подходе, который и был применен в данной статье при рассмотрении примера заполнения отчета.

2. Упрощенная система (единый налог)

Предприниматель на едином налоге заполняет таблицу 2 приложения 5. Если в предпринимательской деятельности принимают участие члены семьи, формируется дополнительно таблица 5.

Предприниматель-упрощенец не принимал участия в добровольном страховании и платил в течение 2011 года ЕСВ в размере минимального страхового взноса. В этом случае таблица 2 будет выглядеть следующим образом:

Місяць

Самостійно визначена сума, на яку нараховується єдиний внесок, але не менше за розмір мінімального страхового внеску фізичної особи – підприємця

Розмір єдиного внеску*

Усього до сплати (гр.2х гр.3)

Кількість днів тимчасової непрацез-датності

Кількість днів відпустки у зв’язку з вагітністю та пологами

С 1 января 2012 начинается прием отчетов от физических лиц за 2011 отчетный год.

Обращаем Ваше внимание, что с 1 января 2012 года Пенсионным фондом начинается прием отчетов от физических лиц – субъектов предпринимательской деятельности. Отчитаться нужно за предыдущий 2011 отчетный год. Прием отчетов будет длиться 3 месяца до 1 апреля 2012 года (включительно).

Кому нужно подавать отчет “Додаток 5″ ?

Отчет по форме “Додаток 5″ нужно подать всем предпринимателям всех форм налогообложения (те, кто работают сами, и те, которые используют наемный труд).

Физическое лицо – общая система

Ярлик. Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованих внесків на загальнообов`язкове державне пенсійне страхування до органів Пенсійного фонду України

Таблиця 1 – Загальна система. Нарахування внесків на загальнообов’язкове державне пенсійне страхування фізичними особами – суб’єктами підприємницької діяльності .

Физическое лицо – фиксированный налог

Ярлик. Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованих внесків на загальнообов`язкове державне пенсійне страхування до органів Пенсійного фонду України

Таблиця 2 – Фіксований податок. Нарахування внесків на загальнообов’язкове державне пенсійне страхування фізичними особами – суб`єктами підприємницької діяльності, які обрали особливий спосіб оподаткування.

Физическое лицо – единый налог

Ярлик. Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованих внесків на загальнообов`язкове державне пенсійне страхування до органів Пенсійного фонду України

Таблиця 2 – Єдиний податок. Нарахування внесків на загальнообов’язкове державне пенсійне страхування фізичними особами – суб`єктами підприємницької діяльності, які обрали особливий спосіб оподаткування.

Если Вы в течение года изменили форму налогообложения – на каждый период заполняется “своя” Таблица 2 или 1 Приложения 5.

Какими нормативными документами руководствоваться?

ПОРЯДОК формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування. (223.9 KiB)

1 ноября 2010 - ПОРЯДОК формирования и представления страхователями отчета о суммах начисленного единого взноса на общеобязательное государственное социальное страхование.

Додатки 1-7 до Порядку (230.6 KiB)

Дополнения 1-7 к Порядку

Пример заполнения бланка “Додаток 5″ для физ. лиц на едином налоге “за себя” – НОВЫЙ БЛАНК:

Ярлик. Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску

Таблиця 2. Нарахування єдиного внеску на загальнообов’язкове державне соціальне страхування фізичними особами – підприємцями, які обрали спрощену систему оподаткування (єдиний податок, фіксований податок)

Реєстраційний номер облікової картки платника податків = ідентифікаційний номер.

При подаче отчета требуется копия Свидетельства о едином налоге за 2011 год

БЛАНК ПРЕДПРИНИМАТЕЛИ ЗАПОЛНЯЮТ “ЗА СЕБЯ” (c 01.08.2011 г. — новый бланк)

Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску (294.0 KiB)

Отчет о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса. Таблицы 1–5 к Приложению 5

Таблиця 6 до Додатка 5 (34.5 KiB)

Таблица 6 к Приложению 5

БЛАНК ЗАПОЛНЯЮТ ПРЕДПРИНИМАТЕЛИ-РАБОТОДАТЕЛИ (c 01.08.2011 г. — новый бланк)

Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне стра (76.1 KiB)

Отчет о суммах начисленной заработной платы (дохода, денежного обеспечения, пособия, компенсации) застрахованных лиц и суммах начисленного единого взноса на общеобязательное государственное социальное страхование в органы Пенсионного фонда Украины (приложение 4) (НОВЫЙ БЛАНК) - 7 файлов

Так же вам могут пригодиться следующие документы:

Довідник категорій страхувальників, які сплачують єдиний внесок на загальнообов’язкове державне соціальне страхування (66.0 KiB)

Справочник категорий страхователей, которые уплачивают единый взнос на общеобязательное государственное социальное страхование

Таблиця відповідності кодів категорії застрахованої особи та кодів бази нарахування і розмірів ставок єдиного внеску на загальнообов`язкове державне соціальне страхування (68.0 KiB)

Таблица соответствия кодов категории застрахованного лица и кодов базы начисления и размеров ставок единого взноса на общеобязательное государственное социальное страхование

Читайте также: