Документы персонифицированного учета в пфр при увольнении

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В день увольнения работника страхователь обязан выдать ему выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ.

1. За какой период работодатель обязан выдать работнику эти выписки (за последний отчетный период или за весь период работы работника)?

2. Если работодатель предоставит работнику выписку с нарушением сроков или не за весь период, то какая ответственность установлена за данное нарушение?

По данному вопросу мы придерживаемся следующей позиции:

1. В день увольнения работника страхователь обязан выдать ему выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ, содержащие информацию только по этому работнику.

Обе формы выдаются работнику не за весь период его работы в Вашей организации, а только за отчетный период:

- СЗВ-М - за отчетный месяц;

- СЗВ-СТАЖ - за отчетный (в том числе за текущий) год.

2. Привлечение страхователя к административной ответственности возможно только в случае непредставления увольняющемуся работнику сведений индивидуального персонифицированного учета.

По данному вопросу мы придерживаемся следующей позиции:

1. В день увольнения работника страхователь обязан выдать ему выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ, содержащие информацию только по этому работнику.

Обе формы выдаются работнику не за весь период его работы в Вашей организации, а только за отчетный период:

- СЗВ-М - за отчетный месяц;

- СЗВ-СТАЖ - за отчетный (в том числе за текущий) год.

2. Привлечение страхователя к административной ответственности возможно только в случае непредставления увольняющемуся работнику сведений индивидуального персонифицированного учета.

Обоснование позиции:

1. Определение периода, за который работнику должны быть выданы выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ

В день увольнения работника или в день прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы, страхователь обязан передать застрахованному лицу сведения персонифицированного учета, в частности СЗВ-М, СЗВ-СТАЖ (абз. 2 п. 4, пп. 2-2.3 ст. 11 Закона N 27-ФЗ).

При этом Закон N 27-ФЗ не содержит ответа на вопрос о том, за какой период работодатель должен выдать увольняемому работнику указанные формы.

Ответ на этот насущный для страхователей вопрос был дан в письме ГУ - Отделения ПФР по г. Москве и Московской области от 03.04.2018 N В-4510-08/7361/Э, из которого следует, что страхователь обязан выдать застрахованному лицу выписки из сведений, представленных страхователем в органы ПФР за отчетный период:

- СЗВ-М - за отчетный месяц;

- СЗВ-СТАЖ - за отчетный (в том числе за текущий) год.

Представлять работнику выписки из указанных форм за весь период его работы в организации (при условии, что этот период работы не равен отчетному) не нужно.

Аналогичные разъяснения по этому вопросу представлены и на информационном портале Роструда "Онлайнинспекция.РФ".

Однако специалисты Минтруда РФ расходятся во мнении, что считать отчетным периодом: период, в котором работник увольняется, или период, предшествующий увольнению работника.

Так, например, в одном из разъяснений за ноябрь 2017 г. указано, что форма СЗВ-М выдается за месяц, в котором увольняется работник. И в этом же месяце дано совершенно противоположное разъяснение, из которого следует, что форма СЗВ-М представляется за месяц, предшествующий месяцу, в котором увольняется работник.

В мае 2018 года специалисты Минтруда РФ в своем очередном разъяснении снова рекомендовали выдавать выписку из формы СЗВ-М за месяц, в котором работник увольняется.

По нашему мнению, сведения предусмотренные пп. 2-2.3 ст. 11 Закона N 27-ФЗ, представляются увольняемому работнику за тот период, в котором он увольняется.

Это следует из прямого прочтения п. 4 ст. 11 Закона N 27-ФЗ, которым установлена обязанность страхователя выдавать сведения при увольнении работника.

Так, в первом абзаце указанной нормы речь идет именно о копии сведений, предусмотренных пп. 2-2.3 ст. 11 Закона N 27-ФЗ, которая должна быть выдана застрахованному лицу не позднее пяти календарных дней со дня его обращения. Напомним, что до 01.01.2017 года работодатель обязан был выдавать сотруднику такие сведения в те же сроки, что и в ПФР (т.е., к примеру, сведения по форме СЗВ-М, исходя из указанной нормы в редакции Закона N 27-ФЗ, действовавшей до 01.01.2017, должны были выдаваться работнику ежемесячно).

При этом во втором абзаце п. 4 ст. 11 Закона N 27-ФЗ речь идет только о передаче предусмотренных Законом N 27-ФЗ сведений. При э\том из данной нормы следует, что выдача таких сведений не увязывается со сроками их сдачи в ПФР.

Таким образом, исходя из того, что до момента увольнения у работника, у него уже могут быть в наличии копии сведений, представленные страхователем в ПФР за прошедшие отчетные периоды, логично сделать вывод о том, что в абзаце втором п. 4 ст. 11 Закона N 27-ФЗ речь идет о передаче увольняющемуся работнику сведений только за тот период, по которому страхователь еще не представлял отчетность в ПФР, т.е. за отчетный период, в котором работник увольняется.

2. Привлечение страхователя к административной ответственности

Ни Законом N 27-ФЗ, ни иными нормативными актами пенсионного законодательства не установлена ответственность страхователя за неисполнение либо ненадлежащее исполнение обязанности по предоставлению сведений индивидуального персонифицированного учета работникам организации (в т.ч. в случае их увольнения).

Исходя из примеров судебной практики, невыдача увольняемому работнику сведений персонифицированного учета в нарушение п. 4 ст. 11 Закона N 27-ФЗ является нарушением трудовых прав работника и охватывается нормами ч. 1 ст. 5.27 КоАП РФ.

Привлекая страхователей к указанной ответственности, судьи исходят из положений ст. 1 Закона N 27-ФЗ, в силу которых под застрахованными лицами понимаются непосредственно работники, осуществляющие свою деятельность по трудовому договору, а страхователями являются работодатели.

Исходя из этого, положения Закона N 27-ФЗ, в части выдачи работнику при увольнении сведений персонифицированного учета, содержат нормы трудового права (ст. 5 ТК РФ).

Поэтому за не предоставление увольняемому работнику указанных сведений работодатель несет ответственность в соответствии с требованиями ст.ст. 419, 362 ТК РФ, которыми предусмотрено, что лица, виновные в нарушении трудового законодательства и иных актов, содержащих нормы трудового права, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном ТК РФ и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами (см., например, решение Тымовского районного суда Сахалинской области от 11 ноября 2016 г. по делу N 2-437/2016, решение Мотовилихинского районного суда г. Перми Пермского края от 14 сентября 2015 г. по делу N 12-442/2015).

О возможности привлечения работодателей к ответственности по ч. 1 ст. 5.27 КоАП РФ указывают в своих разъяснениях, представленных на информационном портале Роструда "Онлайнинспекция.РФ", и специалисты Минтруда РФ.

Исходя из изложенного, полагаем, что работодатель может быть привлечен к ответственности, предусмотренной ст. 5.27 КоАП РФ, но только в случае, если при увольнении работника он не осуществит ему передачу сведений персонифицированного учета, предусмотренных Законом N 27-ФЗ.

Привлечь работодателя к ответственности на основании ч. 1 ст. 5.27 КоАП РФ в случае, если работнику своевременно будут выданы сведения по формам СЗВ-СТАЖ и СЗВ-М, но, допустим, не за период, в котором он уволился, а за период, предшествующий увольнению, на наш взгляд, будет весьма проблематично, исходя из того, что единого мнения по этому вопросу не существует даже среди специалистов Минтруда РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Титова Елена

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Какие документы выдают при увольнении

Перечень документов, которые нужно выдать сотруднику в день увольнения, строго регламентирован. В него входят:

- трудовая книжка – на бумажном носителе или форма СТД-Р;

- справка о доходе и уплаченном налоге (бывшая2-НДФЛ);

- выписка из отчёта СЗВ-М;

- выписка из справки СЗВ-СТАЖ;

- выписка из раздела 3 РСВ;

- Справка по форме ФСС при увольнении – о заработке за 2 года до года ухода;

- Справка о среднем заработке за последние 3 месяца – в случае увольнения в связи с сокращением или по причине ликвидации.

Бывают ситуации, когда сотрудник не появляется на рабочем месте в свой последний рабочий день. В этом случае ему высылают уведомление о необходимости явиться за документами или дать согласие на их отправку почтой. Для этого используют вариант заказного письма с уведомлением о вручении.

Как заполнить на уволенного СЗВ-М и СЗВ-СТАЖ

В случае расторжения трудового договора с работником ему выдают следующие сведения персонифицированного учета в ПФР:

- СЗВ-СТАЖ – за текущий год;

- СЗВ-М – за текущий месяц.

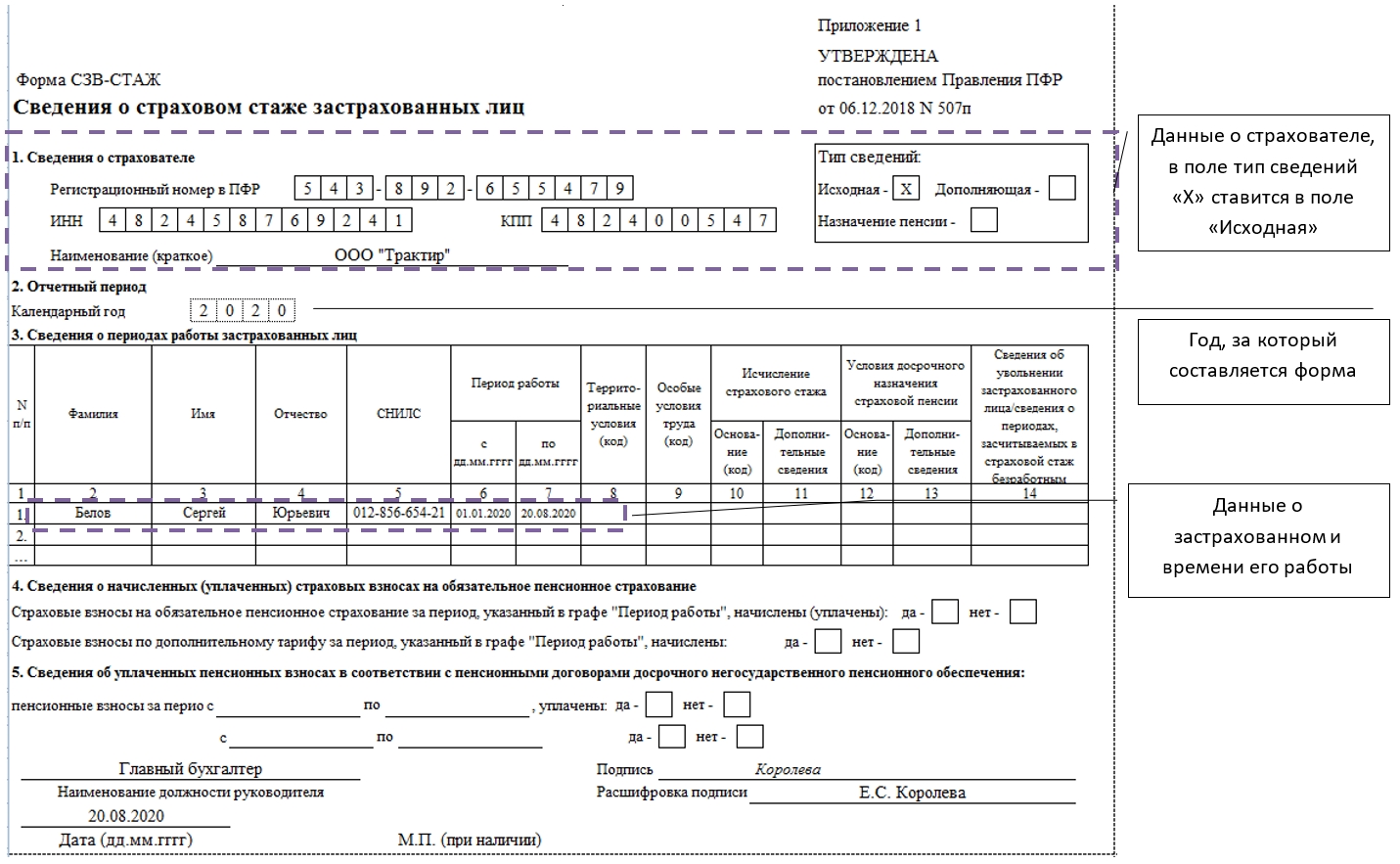

Бланк СЗВ-СТАЖ заполняют по обычным правилам – согласно постановлению Правления ПФР от 06.12.2018 № 507п. В нем обязательно должны быть заполнены разделы 1, 2, 3. Блоки 4 и 5 оформляют только в случае назначения пенсии.

Порядок оформления следующий:

- в разделе 1 приводят идентификационные данные страхователя – ИНН, КПП, регистрационный номер в ПФР, наименование компании;

- в разделе 2 указывают год, за который сдается форма;

- в разделе 3 в таблице указывают Ф.И.О. увольняемого, его СНИЛС, период работы в текущем году – начиная с 1 января и заканчивая датой увольнения.

В форме СЗВ-М в соответствии с постановлением Правления ПФР от 01.02.2016 № 83п заполняют все разделы. В ней указывают:

- раздел 1 – идентификационная информация о страхователе;

- раздел 2 – номер месяца и год, за который составлен отчет;

- код типа формы в разделе 3 – ИСХД;

- в разделе 4 в табличной части приводят Ф.И.О., СНИЛС и ИНН уволенного.

Оформление РСВ при увольнении

При расставании трудящемуся выдают справку о страховых взносах при увольнении в виде выписки из раздела 3 формы расчета по страховым взносам.

Раздел 3 включает подразделы 3.1 и 3.2. В первом показывают идентификационные данные работника. А в подразделе 3.2 – размер облагаемых взносами доходов и сумму начисленных в Пенсионный фонд взносов – как по основному, так и по дополнительному тарифу за отработанные месяцы текущего квартала.

Как выдают справку о заработке за 2 года

Еще один документ, который предоставляют уходящему работнику, это справка по форме ФСС при увольнении о заработке за 2 года. Ее составляют на бланке, утвержденном приказом Минтруда от 30.04.2013 № 182н. Она необходима для расчета пособия по нетрудоспособности, декретных на следующем месте работы.

В ней указывают в разделах 1 и 2 идентификационные данные страхователя и застрахованного (уволенного) соответственно. Кроме того, в разделе 3 приводят общую сумму доходов, с которых начислены взносы на ВНиМ. А в разделе 4 – сведения о периодах освобождения от работы с сохранением заработка и без, которые исключают из расчета среднего заработка для пособий.

СЗВ-ТД — новый отчет в ПФР, посредством которого работодатели передают сведения о трудовом стаже работников. Его появление связано с переходом на электронный формат ведения трудовых книжек. В нашей статье вы найдете алгоритм и образец заполнения формы СЗВ-ТД при увольнении.

Новый отчет СЗВ-ТД в 2020 году

Нагрузка на бухгалтеров и кадровиков увеличилась — появились новые формы отчетности, касающиеся сотрудников организации. Среди них СЗВ-ТД. Бланк утвержден в последние дни 2019 года. Пенсионный фонд РФ тянул до последнего, но всё же издал постановление, установившее форму и порядок заполнения СЗВ-ТД (постановление Правления ПФ РФ от 25.12.2019 № 730п).

Таким образом, главный вопрос, на каком бланке сдавать отчет, решен.

Напомним, что цель данной формы — актуализация информации о трудовой деятельности сотрудников, содержащейся в базе Пенсионного фонда, для функционирования системы электронных трудовых книжек.

По каким критериям определяется обязанность представления СВЗ-ТД? Данную форму сдают те предприятия, которые имеют сотрудников, причем необходимость представлять ее возникает, только если в отчетном месяце были произведены кадровые изменения.

Форму необходимо представить в территориальный орган ПФР до 15-го числа следующего месяца за месяцем, в котором имели место кадровые движения. Например, если компания приняла на работу двух сотрудников с 3 февраля 2020 года, то СЗВ-ТД она будет сдавать за февраль до 16 марта 2020 года (так как 15 марта — воскресенье).

Если в течение месяца поводов для заполнения СЗВ-ТД не было, то и сдавать форму нет необходимости.

Важно! Пенсионный фонд предусмотрел ужесточение сроков представления СЗВ-ТД с 2021 года. Согласно п. 1.8 постановления Правления ПФ РФ от 25.12.2019 № 730п начиная с 01.01.2021 в случае приема и увольнения сотрудников форму СЗВ-ТД будут ждать от организации на следующий рабочий день после издания кадрового приказа.

Получается, что бланк оформляется работодателем только в случаях кадровых изменений. Одним из поводов является увольнение работника. Далее рассмотрим особенности данного случая.

Заполнение СЗВ-ТД при увольнении

Под увольнением сотрудника понимается расторжение договора между физлицом и работодателем. Договор может быть как трудовым, так и гражданско-правовым, а работодатель — юридическим лицом или индивидуальным предпринимателем.

Если с работником заключен ГПД, то сведения об этом в трудовую книжку ранее не вносились и не вносятся до сих пор, следовательно, и подавать сведения в ПФР о расторжении с такими работниками договоров не нужно. Подробности см. в материале «СЗВ-ТД и договоры гражданско-правового характера». Подтверждение этому мы найдем в п. 1.4 постановления № 730п и ст. 15 ТК РФ.

Если с сотрудником заключен стандартный трудовой договор, то сведения по нему в обязательном порядке включаются в СЗВ-ТД. Совместители и работающие на дистанционной работе не являются исключениями.

Все организации и ИП обязаны подавать СЗВ-ТД при увольнении работников, с которыми расторгаются трудовые отношения. Конечно, при условии что с ними был заключен именно трудовой договор.

Посмотрите пример заполнения формы СЗВ-ТД при увольнении.

Образец заполнения формы СЗВ-ТД при увольнении

Фактически все работодатели обязаны подавать СЗВ-ТД при увольнении сотрудника. Это новая форма отчетности, а потому при первом заполнении могут возникнуть вопросы. Посмотрите пример заполнения бланка и скачайте образец отчета СЗВ-ТД при увольнении.

ООО «Онегин и Ко» имеет штат сотрудников 47 человек, из которых 6 человек оформлены по договорам ГПХ. В январе 2020 года никаких кадровых движений не производилось. Но в феврале произошло сразу два события:

- менеджер отдела закупок Ларина Т. Д., работающая по трудовому договору с 2018 года, 04.02.2020 написала заявление об увольнении по собственному желанию, на основании которого был издан приказ об увольнении № 1/у от 17.02.2020;

- было принято решение о прекращении сотрудничества по соглашению сторон с работником Ленским В. В., с которым в 2019 году был заключен договор ГПХ, соглашение о расторжении оформлено 24.02.2020.

В компании в феврале есть два увольняющихся сотрудника. Однако форму СЗВ-ТД необходимо заполнить лишь на менеджера Ларину Т. Д.

Особенности заполнения отчета СЗВ-ТД при увольнении:

1. В шапке бланка указаны сведения о работодателе ООО «Онегин и Ко» и об увольняющейся Лариной Т. Д.

2. Проставлена отметка о дате подачи заявления о продолжении ведения трудовой книжки — 15.01.2020.

3. Отчетный период — 02 месяц и 2020 год.

4. Далее заполнена информация о последней кадровой записи и непосредственно об увольнении:

- в графе 2 — последний рабочий день сотрудника;

- в графе 3 — УВОЛЬНЕНИЕ — указан вид кадрового движения;

- в графе 4 — «Менеджер, отдел закупок» — отражена должность и отдел;

- в графе 5 ничего не проставлено, так как данная информация обязательна для представления лишь с 2021 года;

- в графе 6 — обозначена статья ТК РФ, являющаяся основанием при увольнении (в нашем случае это п. 3 ст. 77 ТК РФ, так как Ларина написала заявление об увольнении по собственному желанию);

- в графах 7-9 указаны реквизиты приказа об увольнении;

- графа 10 не заполнена, так как нет основания для ее заполнения.

Бланк подписан директором Онегиным Е. Е., проставлена дата заполнения 02.03.2020.

Форма отправлена в территориальный орган ПФР в электронном виде, так как количество сотрудников в ООО «Онегин и Ко» более 25 человек.

Какие надо сдавать отчеты, если уволился сотрудник:

- СЗВ-М;

- СЗВ-Стаж;

- РСВ (раздел 3);

- СЗВ-ТД.

Для некоторых категорий работников этот перечень может быть расширен. Часть форм выдается сотруднику на руки, другая сдается в ПФР.

- Как оплачиваются новогодние праздники в 2021 году

- 31 декабря 2020 года — сокращенный рабочий день или нет?

- Какие ограничения ввели власти Санкт-Петербурга из-за коронавируса

- Судебная практика в связи с коронавирусом: обзор самых интересных дел

- Выходные дни в январе 2021 года

Нормативная база

Объем отчетности, сдаваемой в организации, растет с каждым годом, и все сложнее и сложнее помнить, какие документы требуются, в каком порядке и в какие сроки. Чтобы помочь кадровикам и бухгалтерам разобраться и не запутаться, какие отчеты надо сдавать при увольнении работника в 2020 году, собрали всю информацию в наглядной таблице:

Что и куда сдавать

Практически любой кадровик или бухгалтер, разбираясь, какие надо сдавать отчеты, если уволился сотрудник, натолкнется на информацию об обязательной выдаче работнику следующих форм отчетности.

Обязанность ежемесячно (сроки сдачи отчета СЗВ в ПФР — не позднее 15 числа месяца, следующего за отчетным) сдавать сведения о СНИЛС и ИНН сотрудников закреплена в п. 2.2 ст. 11 ФЗ №27-ФЗ от 01.04.1996 «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». При расторжении трудового договора работнику необходимо выдать сведения за последний месяц его работы.

СЗВ-СТАЖ

Эта форма содержит информацию о стаже сотрудника и страховых взносах. В общем случае она подается до 1 марта года, следующего за отчетным. При прекращении ТД сдавать ее сразу необязательно, сведения об уволенных допустимо подать вместе с работающими, важно уложиться в установленный срок. Исключением является выход работника на пенсию. В такой ситуации отправить сведения в ПФР следует в срок 3 дня. А вот выдают документ на руки сотруднику всегда в день увольнения.

В него включают сведения за последний год, а о периодах работы — с 01.01.2017 по день расторжения трудового договора.

РСВ (раздел 3)

Сведения, включаемые в раздел 3 отчетности при увольнении, отражают доходы сотрудника и уплаченные на них взносы. При подготовке документа формируют суммы с начала последнего отчетного квартала по день увольнения сотрудника.

Отметим, что срочно предоставлять в ПФР данные не надо, все вышеназванные отчеты сдаются в указанные для них сроки. Сотруднику на руки выдают печатный экземпляр документов, заверенный подписями ответственных лиц и печатями.

Существуют и сведения, которые обязательно передаются в контролирующие органы в день прекращения трудовых отношений или на следующий день.

СЗВ-ТД

С 2020 года вдобавок к уже привычному пакету документов в обязанность как юридическим лицам, так и индивидуальным предпринимателям вменена необходимость отчитываться о кадровых мероприятиях по всем работникам. Предполагалось, что подача сведений станет ежемесячной на период переходного периода (до 2021 года). Но пандемия COVID-19 внесла коррективы. Контролирующим структурам понадобилась оперативная информация о ситуации на рынке труда. В связи с этим правительство приняло постановление, меняющее порядок подачи сведений. Какие же изменения по отчету СЗВ-ТД в апреле 2020 года внесены?

Главное, что следует запомнить должностным лицам организаций: теперь сдавать сведения о приеме и увольнении всех сотрудников необходимо не позднее дня, следующего за днем издания приказа о предстоящем мероприятии. Правда, возникает вопрос, как сдавать такие отчеты в Пенсионный фонд при увольнении работника, если дата события и дата мероприятия не совпадают. Нередко при попытке подать сведения через системы ЭДО приходит ошибочный протокол. Сотрудники ПФР, равно как и технические специалисты, рекомендуют в таком случае сдавать отчеты после даты увольнения, хотя формально это противоречит постановлению правительства. До ликвидации этого пробела в законодательстве работодателю предстоит самому решать, как поступить.

Новый отчет на портале «Трудвсем» (в службу занятости)

Постановлением правительства установлена и обязанность работодателя оперативно сообщать сведения о:

- количестве сотрудников, работающих дистанционно;

- численности работающих неполный рабочий день или неполную рабочую неделю;

- количестве работников, находящихся в простое;

- количестве работников, пребывающих в отпусках без сохранения заработной платы;

- численности уволенных в связи с эпидемией COVID-19, карантинными и ограничительными мероприятиями.

Говоря о том, какая отчетность сдается в Пенсионный фонд при увольнении сотрудника в 2020 году, эти сведения обычно не упоминают. Действительно, сдается он не каждый раз, но если трудовой договор прекращается по сокращению или по причине отказа работника от неполного дня, то отразить это на портале необходимо. Сотруднику в этом случае ничего не выдают, т. к. отчет количественный и персональные данные в нем не фигурируют.

Особенные отчеты для некоторых категорий

Совместители

Рассматривая, какой отчет сдается в ПФР при увольнении совместителей, а какой нет, акцентируем внимание на форме СЗВ-ТД. Сдавать ее необходимо на всех работников, а не только основных. Т. е. подать сведения придется и при увольнении как внутренних, так и внешних совместителей. Причем если увольняется внутренний совместитель, оставаясь после этого основным работником, отчитаться о расторжении одного из его трудовых договоров все равно придется.

Иностранцы

Трудоустройство иностранцев имеет особенности, различающиеся в зависимости от их статуса, оснований пребывания в РФ и т. д. Но во всех случаях, выясняя, какие отчеты отправлять в ПФР при увольнении граждан других стран, важно не забыть о необходимости уведомить в трехдневный срок орган по вопросам миграции. В остальном же процедура увольнения и сдачи отчетов происходит так же, как и для россиян.

Пенсионеры

При увольнении пенсионеров сдаются все те же отчеты, что и при увольнении любых других работников. Особое внимание следует уделить подготовке и отправке в ПФР форм СЗВ-ТД и СЗВ-СТАЖ, т. к. от их правильной подачи зависит корректность расчета будущей пенсии.

Вредники и льготники

Лицам, работающим во вредных и опасных условиях труда, в условиях Крайнего Севера, имеющим льготы, также важно иметь сведения СЗВ-СТАЖ, чтобы в случае необходимости подтвердить льготный стаж.

Подрядчики по ГПХ

Вопрос, какой отчет необходимо сдать при увольнении сотрудника, работающего по договору ГПХ, не совсем корректен. Строго говоря, такой человек сотрудником не является. Его трудовая книжка не ведется, и СЗВ-ТД сдавать нет необходимости. Но вот некоторые взносы на вознаграждение по договорам подряда уплачиваются, поэтому и дать на руки сотруднику формы РСВ, СЗВ-М, СЗВ-СТАЖ необходимо.

Бывшие госслужащие

О том, что необходимо уведомлять предыдущее место работы о приеме на работу госслужащих, знают все. А как же с увольнением? Требования сообщать о расторжении трудового договора с таким работником ни один НПА не содержит. Отчеты же в ПФР сдаются в обычном порядке.

В день увольнения работника страхователь обязан выдать ему выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ.

1. За какой период работодатель обязан выдать работнику эти выписки (за последний отчетный период или за весь период работы работника)?

2. Если работодатель предоставит работнику выписку с нарушением сроков или не за весь период, то какая ответственность установлена за данное нарушение?

По данному вопросу мы придерживаемся следующей позиции:

1. В день увольнения работника страхователь обязан выдать ему выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ, содержащие информацию только по этому работнику.

Обе формы выдаются работнику не за весь период его работы в Вашей организации, а только за отчетный период:

СЗВ-М - за отчетный месяц;

СЗВ-СТАЖ - за отчетный (в том числе за текущий) год.

2. Привлечение страхователя к административной ответственности возможно только в случае непредставления увольняющемуся работнику сведений индивидуального персонифицированного учета.

По данному вопросу мы придерживаемся следующей позиции:

1. В день увольнения работника страхователь обязан выдать ему выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ, содержащие информацию только по этому работнику.

Обе формы выдаются работнику не за весь период его работы в Вашей организации, а только за отчетный период:

СЗВ-М - за отчетный месяц;

СЗВ-СТАЖ - за отчетный (в том числе за текущий) год.

2. Привлечение страхователя к административной ответственности возможно только в случае непредставления увольняющемуся работнику сведений индивидуального персонифицированного учета.

Обоснование позиции:

1. Определение периода, за который работнику должны быть выданы выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ

В день увольнения работника или в день прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы, страхователь обязан передать застрахованному лицу сведения персонифицированного учета, в частности СЗВ-М, СЗВ-СТАЖ (абз. 2 п. 4, пп. 2-2.3 ст. 11 Закона N 27-ФЗ).

При этом Закон N 27-ФЗ не содержит ответа на вопрос о том, за какой период работодатель должен выдать увольняемому работнику указанные формы.

Ответ на этот насущный для страхователей вопрос был дан в письме ГУ - Отделения ПФР по г. Москве и Московской области от 03.04.2018 N В-4510-08/7361/Э, из которого следует, что страхователь обязан выдать застрахованному лицу выписки из сведений, представленных страхователем в органы ПФР за отчетный период:

СЗВ-М - за отчетный месяц;

СЗВ-СТАЖ - за отчетный (в том числе за текущий) год.

Представлять работнику выписки из указанных форм за весь период его работы в организации (при условии, что этот период работы не равен отчетному) не нужно.

Аналогичные разъяснения по этому вопросу представлены и на информационном портале Роструда "Онлайнинспекция.РФ".

Однако специалисты Минтруда РФ расходятся во мнении, что считать отчетным периодом: период, в котором работник увольняется, или период, предшествующий увольнению работника.

Так, например, в одном из разъяснений за ноябрь 2017 г. указано, что форма СЗВ-М выдается за месяц, в котором увольняется работник. И в этом же месяце дано совершенно противоположное разъяснение, из которого следует, что форма СЗВ-М представляется за месяц, предшествующий месяцу, в котором увольняется работник.

В мае 2018 года специалисты Минтруда РФ в своем очередном разъяснении снова рекомендовали выдавать выписку из формы СЗВ-М за месяц, в котором работник увольняется.

По нашему мнению, сведения предусмотренные пп. 2-2.3 ст. 11 Закона N 27-ФЗ, представляются увольняемому работнику за тот период, в котором он увольняется.

Это следует из прямого прочтения п. 4 ст. 11 Закона N 27-ФЗ, которым установлена обязанность страхователя выдавать сведения при увольнении работника.

Так, в первом абзаце указанной нормы речь идет именно о копии сведений, предусмотренных пп. 2-2.3 ст. 11 Закона N 27-ФЗ, которая должна быть выдана застрахованному лицу не позднее пяти календарных дней со дня его обращения. Напомним, что до 01.01.2017 года работодатель обязан был выдавать сотруднику такие сведения в те же сроки, что и в ПФР (т.е., к примеру, сведения по форме СЗВ-М, исходя из указанной нормы в редакции Закона N 27-ФЗ, действовавшей до 01.01.2017, должны были выдаваться работнику ежемесячно).

При этом во втором абзаце п. 4 ст. 11 Закона N 27-ФЗ речь идет только о передаче предусмотренных Законом N 27-ФЗ сведений. При э\том из данной нормы следует, что выдача таких сведений не увязывается со сроками их сдачи в ПФР.

Таким образом, исходя из того, что до момента увольнения у работника, у него уже могут быть в наличии копии сведений, представленные страхователем в ПФР за прошедшие отчетные периоды, логично сделать вывод о том, что в абзаце втором п. 4 ст. 11 Закона N 27-ФЗ речь идет о передаче увольняющемуся работнику сведений только за тот период, по которому страхователь еще не представлял отчетность в ПФР, т.е. за отчетный период, в котором работник увольняется.

2. Привлечение страхователя к административной ответственности

Ни Законом N 27-ФЗ, ни иными нормативными актами пенсионного законодательства не установлена ответственность страхователя за неисполнение либо ненадлежащее исполнение обязанности по предоставлению сведений индивидуального персонифицированного учета работникам организации (в т.ч. в случае их увольнения).

Исходя из примеров судебной практики, невыдача увольняемому работнику сведений персонифицированного учета в нарушение п. 4 ст. 11 Закона N 27-ФЗ является нарушением трудовых прав работника и охватывается нормами ч. 1 ст. 5.27 КоАП РФ.

Привлекая страхователей к указанной ответственности, судьи исходят из положений ст. 1 Закона N 27-ФЗ, в силу которых под застрахованными лицами понимаются непосредственно работники, осуществляющие свою деятельность по трудовому договору, а страхователями являются работодатели.

Исходя из этого, положения Закона N 27-ФЗ, в части выдачи работнику при увольнении сведений персонифицированного учета, содержат нормы трудового права (ст. 5 ТК РФ).

Поэтому за не предоставление увольняемому работнику указанных сведений работодатель несет ответственность в соответствии с требованиями ст.ст. 419, 362 ТК РФ, которыми предусмотрено, что лица, виновные в нарушении трудового законодательства и иных актов, содержащих нормы трудового права, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном ТК РФ и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами (см., например, решение Тымовского районного суда Сахалинской области от 11 ноября 2016 г. по делу N 2-437/2016, решение Мотовилихинского районного суда г. Перми Пермского края от 14 сентября 2015 г. по делу N 12-442/2015).

О возможности привлечения работодателей к ответственности по ч. 1 ст. 5.27 КоАП РФ указывают в своих разъяснениях, представленных на информационном портале Роструда "Онлайнинспекция.РФ", и специалисты Минтруда РФ.

Исходя из изложенного, полагаем, что работодатель может быть привлечен к ответственности, предусмотренной ст. 5.27 КоАП РФ, но только в случае, если при увольнении работника он не осуществит ему передачу сведений персонифицированного учета, предусмотренных Законом N 27-ФЗ.

Привлечь работодателя к ответственности на основании ч. 1 ст. 5.27 КоАП РФ в случае, если работнику своевременно будут выданы сведения по формам СЗВ-СТАЖ и СЗВ-М, но, допустим, не за период, в котором он уволился, а за период, предшествующий увольнению, на наш взгляд, будет весьма проблематично, исходя из того, что единого мнения по этому вопросу не существует даже среди специалистов Минтруда РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Титова Елена

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Статья 84.1 ТК РФ обязывает работодателя в последний рабочий день при расторжении контракта обеспечить выдачу трудовой книжки и полагающихся работнику денежных средств. В статье сказано, что при получении письменного запроса от сотрудника компания должна предоставить ему документы, касающиеся его работы и выплаченных за нее сумм.

Список документов, выдаваемых работнику при увольнении

Выдаваемые документы и справки при увольнении работника:

- форма 2-НДФЛ;

- о средней зарплате за последние три месяца;

- о сумме заработка за последние два года;

- выписки из персонифицированного учета;

- трудовая книжка;

- медицинская книжка;

- документ об образовании.

Для получения дополнительных справок сотрудник составляет заявление на имя руководителя. Пишется оно в свободной форме, содержит сведения об адресате, должность и Ф. И. О. подчиненного, перечень запрашиваемых форм, дату и подпись. Руководитель не имеет права отказать сотруднику в удовлетворении письменного запроса.

Справка 2-НДФЛ нового образца

Эта форма содержит сведения о доходах физического лица и сумме уплаченного налога (13% от дохода). Может потребоваться:

- для расчета оплаты больничного листа ;

- для подтверждения уровня дохода, например, при оформлении кредита в банке;

- при оформлении налоговых вычетов;

- для оформления субсидий и других дотаций.

Форма выдаваемой при увольнении справки 2-НДФЛ утверждена приказом ФНС России № ММВ-7-11/19 от 17.01.2018 . Бланк можно скачать по ссылке .

Справка о среднем заработке за три месяца

Чаще всего требуется для постановки на учет в центр занятости, т.к. на основании этих сведений назначаются пособия. Справку следует запросить, если сокращение работника происходит по причине ликвидации предприятия: взять ее позже будет намного сложнее, если фирма прекратит существовать.

Письмом Минтруда от 15.08.2016 №16-5/В-421 рекомендована форма справки для назначения пособия по безработице ( скачать бланк ).

ВНИМАНИЕ! Допустимо составление документа в произвольной форме. Если бланк содержит нужные сведения об организации и данные для расчета размера и сроков выплаты пособия, отказать в принятии такой справки нельзя.

Справка формы 182н о зарплате за два последних года

Содержит сведения о начислениях и удержаниях страховых взносов за два последних календарных года, а также показывает количество дней временной нетрудоспособности и декретного отпуска. Документ потребуется для:

- назначения пособия по временной нетрудоспособности;

- расчета оплаты дней декретного отпуска;

- оформления пенсии;

- назначения социальных дотаций.

Выписка из сведений персонифицированного учета

Информация о страховом стаже и взносах в Пенсионный фонд содержится в формах СЗВ-СТАЖ и СЗВ-М. Поскольку эти формы охватывают всю списочную численность работников фирмы, то при увольнении составляются выписки из них на конкретного работника. Они нужны для подтверждения пенсионных взносов и начисления страховой пенсии.

Форма СЗВ-М отражает информацию за последний месяц работы сотрудника. По письменному запросу выписка может охватывать и больший период, но не ранее 2016 года.

Бланк СЗВ-СТАЖ содержит более подробные сведения о застрахованном лице. Форма утверждена постановлением Правления ПФР от 11.01.17 №3п . Выборка делается за текущий год, по письменному запросу увольняющегося может включать сведения за другие периоды работы, но не ранее 2017 года.

Справку СЗВ-СТАЖ при увольнении можно скачать, перейдя по ссылке .

Другие документы

По письменному запросу работодатель обязан выдать работнику:

- копии приказов о приеме в штат и расторжении трудового контракта ;

- копии распоряжений о премированиях, поощрениях и награждениях (если приказ содержит информацию о нескольких работниках, то готовится выписка с данными заявителя).

Уволенный может также запросить характеристику с места работы.

ВАЖНО! Руководитель вправе не выдавать бывшему сотруднику рекомендательных писем. В такой ситуации уволенный может попросить рекомендации у любого представителя администрации на предприятии, но их подготовка - право, а не обязанность.

Сроки выдачи документов

В день расторжения контракта работодатель обязан выдать на руки сотруднику все запрашиваемые документы. Если запрос поступает после увольнения, то на его исполнение дается три рабочих дня.

Руководство компании не несет ответственности за задержку выдачи документов при увольнении сотрудника, когда:

- бывший сотрудник осужден и отбывает наказание;

- не выходит на связь и уволен по причине прогула ;

- расторгается трудовой договор с женщиной, находящейся в декретном отпуске.

Если бывший подчиненный не явился за документами, руководство обязано направить заказным письмом по адресу его проживания уведомление о необходимости получения справок.

Чтобы зафиксировать предоставление запрошенных справок сотруднику, ответственный за делопроизводство делает запись в журнале учета исходящей документации, где сотрудник расписывается в получении. Возможна также подготовка бумаг в двух экземплярах: один выдается работнику, на другом делаются пометки о выдаче с подписями о получении.

ВАЖНО! За несвоевременную выдачу документов предусмотрено административное наказание в виде штрафа до 5000 р. для должностных лиц и до 50 000 р. для предприятий (ст. 5.27 КоАП РФ).

Требования к подготовке справок

Справки при увольнении, содержащие сведения о выплатах подчиненному и отчислениях в фонды, готовятся сотрудниками бухгалтерии, подписываются руководством и заверяются печатью фирмы.

Кадровые документы готовят сотрудники отдела кадров. Копии приказов необходимо заверить: для этого на справке делается пометка «верно» или «копия верна», ставится подпись лица, заверившего акт, и расшифровка (Ф. И. О., должность), печать предприятия. Указывается дата заверения, так как со временем подлинник может стать недействительным.

Читайте также: