Государство гарант пенсионного обеспечения

Федеральный закон от 15 декабря 2001 г. N 166-ФЗ

"О государственном пенсионном обеспечении в Российской Федерации"

С изменениями и дополнениями от:

25 июля 2002 г., 30 июня, 11 ноября 2003 г., 8 мая, 22 августа 2004 г., 25 ноября, 21 декабря 2006 г., 9 апреля 2007 г., 22 июля 2008 г., 18, 24 июля, 25 декабря 2009 г., 21 июня, 27 июля, 28 декабря 2010 г., 28 марта, 3 мая, 1 июля 2011 г., 5 апреля, 2 июля 2013 г., 21 июля 2014 г., 28 ноября, 29 декабря 2015 г., 23 мая, 3 июля 2016 г., 1, 18 июля 2017 г., 7 марта, 3 октября, 12 ноября, 27 декабря 2018 г., 1 октября 2019 г.

Принят Государственной Думой 30 ноября 2001 года

Одобрен Советом Федерации 5 декабря 2001 года

ГАРАНТ:

Согласно Федеральному закону от 22 ноября 2016 г. N 385-ФЗ гражданам, постоянно проживающим на территории РФ и являющимся по состоянию на 31 декабря 2016 г. получателями пенсий в соответствии с настоящим Федеральным законом, в январе 2017 г. осуществляется единовременная денежная выплата в размере 5 тысяч рублей

Об особенностях пенсионного обеспечения граждан РФ, проживающих на территориях Республики Крым и города федерального значения Севастополя, см. Федеральный закон от 21 июля 2014 г. N 208-ФЗ

См. комментарии к настоящему Федеральному закону

Настоящий Федеральный закон устанавливает в соответствии с Конституцией Российской Федерации основания возникновения права на пенсию по государственному пенсионному обеспечению и порядок ее назначения.

ГАРАНТ:

См. комментарии к преамбуле настоящего Федерального закона

Президент Российской Федерации

15 декабря 2001 г.

Устанавливаются основания возникновения права на пенсию по государственному пенсионному обеспечению и порядок ее назначения. Определяется круг лиц, имеющих право на пенсию по государственному пенсионному обеспечению. Право на пенсию имеют граждане РФ, а также иностранные граждане и лица без гражданства. Пенсии по государственному пенсионному обеспечению могут быть различных видов в зависимости от категории граждан, которым они назначаются. Назначаются следующие виды пенсий: за выслугу лет, по старости, по инвалидности и социальная пенсия. Определяются условия одновременного получения двух пенсий.

Устанавливаются условия назначения пенсий различным категориям граждан, их размеры, порядок подсчета стажа, перерасчета пенсии, перевода с одного вида пенсии на другой, индексации, выплаты и доставки.

Определяется порядок установления до 1 января 2004 года пенсий гражданам, имеющим ограничение способности к трудовой деятельности. Ранее назначенные пенсии пересчитываются по новым нормам. Если размер ранее назначенной пенсии превышает размер пенсии, исчисленной по новым нормам, то продолжает выплачиваться пенсия в прежнем размере. Лица, получавшие социальную пенсию, предусмотренную Законом РФ "О государственных пенсиях в Российской Федерации", достигшие возраста 65 и 60 лет (соответственно мужчины и женщины), имеют право на получение ранее назначенной пенсии в сохраненном размере и в прежнем порядке.

Федеральный закон вступает в силу с 1 января 2002 года.

Федеральный закон от 15 декабря 2001 г. N 166-ФЗ "О государственном пенсионном обеспечении в Российской Федерации"

Настоящий Федеральный закон вступает в силу с 1 января 2002 г.

Текст Федерального закона опубликован в "Парламентской газете" от 20 декабря 2001 г. N 238-239, в "Российской газете" от 20 декабря 2001 г. N 247, в Собрании законодательства Российской Федерации от 17 декабря 2001 г. N 51 ст. 4831

В настоящий документ внесены изменения следующими документами:

Федеральный закон от 1 октября 2019 г. N 328-ФЗ

Изменения вступают в силу с 1 января 2020 г.

Федеральный закон от 27 декабря 2018 г. N 536-ФЗ

Изменения вступают в силу с 8 января 2019 г.

Федеральный закон от 12 ноября 2018 г. N 409-ФЗ

Изменения вступают в силу с 12 ноября 2018 г.

Федеральный закон от 3 октября 2018 г. N 350-ФЗ

Изменения вступают в силу с 1 января 2019 г.

Федеральный закон от 7 марта 2018 г. N 56-ФЗ

Изменения вступают в силу с 7 марта 2018 г.

Федеральный закон от 18 июля 2017 г. N 162-ФЗ

Изменения вступают в силу с 1 января 2018 г.

Федеральный закон от 1 июля 2017 г. N 148-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 3 июля 2016 г. N 227-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 23 мая 2016 г. N 143-ФЗ

Изменения вступают в силу с 1 января 2017 г.

Федеральный закон от 29 декабря 2015 г. N 385-ФЗ

Изменения вступают в силу с 1 января 2016 г.

Действие абзацев четвертого и шестого статьи 25 настоящего Федерального закона было приостановлено до 1 января 2017 г.

Федеральный закон от 28 ноября 2015 г. N 358-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 21 июля 2014 г. N 216-ФЗ

Изменения вступают в силу с 1 января 2015 г.

Федеральный закон от 2 июля 2013 г. N 185-ФЗ

Изменения вступают в силу с 1 сентября 2013 г.

Федеральный закон от 5 апреля 2013 г. N 57-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 5 апреля 2013 г. N 51-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона и распространяются на правоотношения, возникшие с 1 января 2013 г.

Федеральный закон от 1 июля 2011 г. N 169-ФЗ

Изменения вступают в силу с 1 июля 2011 г.

Федеральный закон от 3 мая 2011 г. N 94-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 28 марта 2011 г. N 43-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона и распространяются на правоотношения, возникшие с 1 апреля 2011 г.

Федеральный закон от 28 декабря 2010 г. N 404-ФЗ

Изменения вступают в силу с 15 января 2011 г.

Федеральный закон от 27 июля 2010 г. N 227-ФЗ

Изменения вступают в силу с 1 июля 2012 г.

Федеральный закон от 21 июня 2010 г. N 122-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 24 июля 2009 г. N 213-ФЗ (в редакции Федерального закона от 25 декабря 2009 г. N 341-ФЗ)

Изменения вступают в силу с 1 января 2010 г.

Федеральный закон от 18 июля 2009 г. N 187-ФЗ

Изменения вступают в силу в порядке, установленном статьей 4 названного Федерального закона

Федеральный закон от 22 июля 2008 г. N 156-ФЗ

Изменения вступают в силу в порядке, установленном пунктом 2, 3 статьи 4 названного Федерального закона

Федеральный закон от 9 апреля 2007 г. N 43-ФЗ

Изменения вступают в силу с 1 января 2008 г.

Федеральный закон от 21 декабря 2006 г. N 239-ФЗ

Федеральный закон от 25 ноября 2006 г. N 196-ФЗ

Федеральный закон от 22 августа 2004 г. N 122-ФЗ

Изменения вступают в силу с 1 января 2005 г.

Федеральный закон от 8 мая 2004 г. N 34-ФЗ

Изменения вступают в силу в соответствии со статьей 2 названного Федерального закона

Федеральный закон от 11 ноября 2003 г. N 141-ФЗ

Федеральный закон от 30 июня 2003 г. N 86-ФЗ

Изменения вступают в силу с 1 июля 2003 г.

Федеральный закон от 25 июля 2002 г. N 116-ФЗ

Новый проект пенсионной реформы появился в конце октября 2019 г. на сайте Правительства РФ. Изменения готовились с 2014 года, но только сейчас появился первый проект закона для обсуждения.

- Текущая ситуация

- Что такое ГПП и зачем это нам нужно?

- Особенности ГПП

- Гарантии сохранности

- Тестовый период и каникулы

- Налоговые льготы

- Сколько передавать в ГПП – решаете вы

- Когда это вступит в силу?

Текущая ситуация

Действующая пенсионная система в РФ была сформирована в 2002 году. Помимо государства, часть пенсионных функций на себя взяли негосударственные пенсионные фонды (НПФ), активно развивающиеся с 2004 года.

За 17 лет существования было принято большое количество уточняющих законопроектов. Однако в целом систему можно назвать сложной, непрозрачной и не очень эффективной, так что необходимость внесения кардинальных изменений назрела.

Чтобы понять, как будет выглядеть новая пенсионная система, нужно разобраться в том, что она сейчас из себя представляет. Ваша будущая пенсия состоит из четырех основных частей:

- Страховая пенсия. Это ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности. До 2014 года работодатель отчислял в нее 16% от вашей заработной платы, сейчас – 22%. Ее не коснутся изменения планируемой реформы.

- Накопительная пенсия. Это ежемесячная денежная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования. Эта та часть пенсии, что управляется либо НПФ, либо управляющими компаниями (не теми, что отвечают за ЖКХ!), либо государством. Эта часть пенсии была заморожена в 2014 году, новые отчисления на ее пополнения больше не направляются государством. До заморозки работодатель в нее отправлял средства в размере 6% от вашей зарплаты. Сейчас эти платежи уходят в страховую пенсию, а рост накопительной пенсии происходит только за счет инвестиционного дохода от ее управления. Эта часть пенсии первой подпадает под реформу.

- Пенсия по государственному обеспечению. Это ежемесячная денежная выплата для ограниченной категории граждан – госслужащих, военных, космонавтов, пр. Она остается неизменной и под реформу не подпадает.

- Негосударственное (дополнительное) пенсионное обеспечение. Это ежемесячная денежная выплата в рамках отдельных договоров с НПФ, финансируемых за счет взносов работодателей и/или работников в свою пользу и дохода, полученного от их инвестирования. Главное отличие ее от трех вышеуказанных типов – ее формированием занимается непосредственно сам гражданин за свой собственный счет либо за счет работодателя на добровольной основе. По сути, это альтернатива кубышке на старость, которую вы копите сами. Велика вероятность, что и эта часть пенсии попадет под реформы.

Что такое ГПП и зачем это нам нужно?

О необходимости реформирования текущей ситуации говорили с 2014 года, с момента «заморозки» накопительной пенсии.

Долго речь шла об индивидуальном пенсионном капитале (ИПК), но дальше обсуждений и дискуссий между профильными министерствами речь не шла. И вот в новом проекте закона исчез ИПК, но появилась загадочная аббревиатура ГПП.

Вот что сказано в документе: ГПП, или Гарантированный пенсионный план – это вид пенсионной схемы, порядок уплаты пенсионных взносов и выплат негосударственных пенсий и (или) иных выплат, а также особенности отношений между субъектами отношений по гарантированному пенсионному плану. Много слов, но яснее не становится. Попробуем объяснить своими словами.

ГПП – это новый вид, сочетающей в себе качества накопительной пенсии и негосударственного (дополнительного) пенсионного обеспечения, имеющий свои особенности.

Особенности ГПП

Граждане смогут получить ГПП только по желанию, для чего им нужно будет заявить о переводе в ГПП накоплений из системы обязательного пенсионного страхования. Никто принуждать и в автоматическом порядке переводить на ГПП не будет. Ранее, когда государство боролось с «молчунами» и агитировало всех передавать средства ОПС в НПФ, такие заявления граждане уже писали. Так что, скорее всего, механизм будет аналогичным.

Гарантии сохранности

Основная цель ГПП – дать государственную гарантию сохранности добровольных пенсионных накоплений граждан, создание стимулов как для самостоятельного формирования таких накоплений работниками, так и для развития корпоративных пенсионных программ, объясняет Минфин.

Сохранность заработанного дохода будет гарантировать НПФ с фиксацией каждые 5 лет.

Тестовый период и каникулы

У вас будет период совершить пенсионный «тест-драйв» в течение полугода с момента подписания договора, когда вы сможете оценить все плюсы и минусы для себя. В случае если вас что-то не устроит, вы сможете без вопросов в течение этого периода вернуть себе внесенные средства. Это удобно!

И что особенно приятно – количество таких «каникул» не ограничено.

Налоговые льготы

По заявлению Минфина, такие льготы ждут как самого будущего пенсионера, так и его работодателя. Пенсионные взносы в размере не более 6% от зарплаты будут освобождены от НДФЛ, а для предприятий предусмотрена стимулирующая льгота в виде повышающего коэффициента при расчете налога на прибыль в случае, если он софинансирует взносы своего работника. То есть таким образом государство мотивирует и организации подключиться к формированию вашей будущей пенсии.

Сколько передавать в ГПП – решаете вы

Сумму устанавливаете вы сами, самостоятельно оценив свои финансовые возможности. И менять размер взноса будущий пенсионер сможет столько, сколько захочет. Это дает возможность в более сытое время откладывать больше, а в голодное – меньше.

Когда это вступит в силу?

В проекте закона говорится, что с 01.01.2021. Однако надо иметь в виду, что это пока что только проект, не прошедший даже первого чтения. Следовательно, до его окончательного принятия в виде закона он может еще сильно и даже кардинально измениться.

Так что будем ждать развития событий и надеяться, что фраза «чтоб ты жил на одну пенсию» рано или поздно потеряет свой зловещий смысл!

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Следует отметить, что уровень пенсионного обеспечения оказывает влияние на продолжительность жизни, образ жизни пожилых людей, инвалидов, их участие в различных сферах жизнедеятельности общества. Одновременно повышается и социальная ответственность государства за принимаемые в пенсионной сфере решения и требует анализа всех сторон жизни лиц пожилого возраста [4].

Социальная политика государства является наиболее важной частью внутренней политики в целом. От того, как складывается ситуация в социальном секторе, зависят уровень развития общества и эффективность проводимой социальной и демографической политики государства.

В основу современной системы государственного пенсионного обеспечения России положен так называемый договор поколений: когда сегодняшние работающие обеспечивают сегодняшних пенсионеров за счет отчислений в государственный пенсионный фонд, осуществляемых из фонда заработной платы предприятий, а также сумм, получаемых гражданами. Причин для создания российской пенсионной системы с собственной независимой финансовой основой было несколько. Первая - возродить и реализовать на практике обязательное пенсионное страхование, вторая - повысить уровень реальных доходов пенсионеров, третья - не допустить утечки средств, предназначенных для пенсионного обеспечения граждан, работавших и живших в России, на выплату пенсий тем, кто жил и работал за ее пределами, в других союзных республиках [2].

Таким образом, основополагающая идея российского пенсионного закона состояла в том, чтобы в стране заработала эффективная система обязательного пенсионного страхования, обеспечивающая достойный уровень жизни людей, выбывающих из общественного сектора производства в силу наступления старости. Суть такой системы заключается в следующем:

- каждый гражданин, работающий по найму (по трудовому договору), подлежит обязательному социальному пенсионному страхованию независимо от его желания и желания работодателя;

- все условия и нормы уплаты соответствующих страховых взносов, так же как условия и нормы пенсионного обеспечения, определяются государством. Они не могут быть изменены по соглашению сторон трудового договора, по решению президента и правительства [3].

Проанализируем статьи Конституции РФ с положениями о пенсионном обеспечении:

1) пенсионеры из числа застрахованных не иждивенцы общества, а люди, заработавшие пенсию;

2) пенсионные взносы должны взиматься в размерах, обеспечивающих возможность предоставлению человека такую пенсию, которая обеспечивает достойную его жизнь в пенсионный период;

3) уровень пенсий должен находиться в неразрывной связи со страховым стажем и заработком, из расчета которого уплачивались взносы;

4) страховые фонды не при каких обстоятельствах и ни кем не могут расходоваться на иные цели, кроме пенсионного обеспечения застрахованных и их семей, и тем более изыматься из данного фонда, в том числе и временно;

5) деятельность всей системы обязательного пенсионного страхования должна находиться под контролем и наблюдением застрахованных и страхователей, а так же парламента;

6) государство призвано гарантировать осуществление установленной им системы обязательного пенсионного страхования [1].

В нашей стране более 38 млн пенсионеров, причем большинство из них получают пенсию по данному закону. Пенсия (от латинского pensio - «платеж») - регулярная и, как правило, пожизненная денежная выплата гражданам со стороны государства или иных субъектов в установленном законом случаях (при достижении определенного возраста, наступлении инвалидности, в случае потери кормильца, а также за выслугу лет и особые заслуги перед государством) [3].

Как видим, пенсионное обеспечение является формой материального обеспечения граждан со стороны государства. Основаниями для пенсионного обеспечения по российскому законодательству являются: достижение соответствующего пенсионного возраста, наступление инвалидности, а для нетрудоспособных членов семьи - потеря кормильца, для пенсионного обеспечения отдельных категорий трудящихся - длительное выполнение определенной профессиональной деятельности [1].

Пенсии в России установлены государственные и негосударственные. Государственные пенсии выплачиваются гражданам из государственных фондов социального обеспечения. В связи с трудовой и иной общественно полезной деятельностью, засчитываемой в общий трудовой стаж, назначаются пенсии по старости, по инвалидности, по случаю потери кормильца, за выслугу лет. Гражданам, не имеющим по каким-либо причинам права на трудовую пенсию, устанавливается социальная пенсии [5]. Негосударственная пенсия выплачивается гражданам из негосударственных (коммерческих) пенсионных фондов и носит дополнительный характер по отношению к государственной пенсии, хотя в последнее время институт негосударственной пенсии все более обосабливается в отдельную категорию социальных выплат, не зависящую от государственных пенсий [3].

Происходящие в России демографические изменения, постоянно увеличивавшие нагрузку на пенсионную систему, в последние годы стабилизировались. Это связано с тем, что удельный вес пенсионеров в общей численности населения страны, в последние годы неуклонно возраставший, начал снижаться из-за увеличения рождаемости и снижения смертности россиян.

Экономические трудности и неблагоприятные экономические тенденции вместе с нерациональным построением системы государственного пенсионного обеспечения приводят к систематическому падению жизненного уровня пенсионеров и их семей. Критическая ситуация пенсионного обеспечения российских граждан настоятельно требовала коренных реформ, в ходе которых были бы пересмотрены все основные принципы функционирования пенсионного обеспечения. Первым шагом в этом направлении явилась одобренная Постановлением Правительства Российской Федерации от 7 августа 1995 г. № 790 «Концепция реформы системы пенсионного обеспечения в Российской Федерации». Указанная Концепция была развита и дополнена в «Программе пенсионной реформы в Российской Федерации», одобренной Постановлением Правительства Российской Федерации от 20 мая 1998 г. № 463 [3].

В долгосрочной перспективе в качестве альтернативы действующей распределительной системе предлагается смешанная система пенсионного обеспечения, которая включает в себя:

1) государственное пенсионное страхование;

2) государственное пенсионное обеспечение для отдельных категорий граждан, а также для лиц, которые не приобрели права на пенсию по государственному пенсионному страхованию - за счет средств федерального бюджета (базовая пенсия);

3) дополнительное пенсионное страхование (обеспечение), осуществляемое за счет добровольных взносов работодателей и работников, а в случаях, установленным законодательством Российской Федерации - обязательных страховых взносов [3].

Основой дополнительного пенсионного обеспечения должны стать негосударственные пенсии. Негосударственное пенсионное обеспечение в пенсионной системе рассматривается как дополнительное по отношению к государственному и может осуществляться в форме так называемых дополнительных профессиональных пенсионных систем отдельных организаций, отраслей экономики или в форме личного пенсионного страхования граждан, производящих накопление средств на свое дополнительное пенсионное обеспечение в страховых компаниях или негосударственных пенсионных фондах.

В последние годы важная роль отводится негосударственным пенсионным фондам (НПФ), которые имеют двойственный характер [2, 4]. Во-первых, они рассматриваются как важный социальный институт, призванный решать задачи по улучшению материального положения нетрудоспособных членов общества. Негосударственные пенсионные фонды представляют возможность людям иметь более высокие доходы в старости, чем тот минимум, который способно будет обеспечивать государство. Именно НПФ предстоит занять эту нишу, чтобы работники имели возможность либо самостоятельно вложить в фонды дополнительные деньги, либо через своих представителей - профсоюзы - заключить такие коллективные договоры на предприятиях, чтобы эти взносы делал работодатель.

Во-вторых, НПФ выступают в роли специфических институтов финансового посредничества, аккумулирующих сбережения широких слоев населения для осуществления долгосрочных инвестиций. Небольшой размер минимальных пенсионных взносов при длительном сроке пенсионных платежей позволяет привлекать сбережения лиц с невысокими доходами, а также денежные средства работодателей. Неликвидность активов НПФ и длительный срок большинства пенсионных схем позволяют этим институтам направлять аккумулированные средства на цели долгосрочного инвестирования, активно участвовать в финансировании программ с низкой доходностью, высокой надежностью и длительным сроком реализации. Практически ни один из других финансовых инвесторов не имеет конкурентных преимуществ перед НПФ в данном сегменте рынка долгосрочных инвестиций, так как их деятельность ограничена более жесткими требованиями ликвидности активов [3].

Отметим, что формирование системы НПФ в России начиналось неблагоприятно: отсутствовали необходимые нормативные документы, негативно действовали инфляция, тяжелое финансовое положение предприятий, неустойчивость фондового рынка, политическая нестабильность и неопределенность. Первый в России Негосударственный пенсионный фонд был создан в ноябре 1991 г., через 7 лет их стало 280.

Рассмотрим механизм их функционирования. За каждое застрахованное лицо, работающее в особых условиях труда, работодатель уплачивает страховые взносы по дополнительному тарифу, которые перечисляются в уполномоченные негосударственные пенсионные фонды. При этом необходимо обеспечить контроль со стороны Пенсионного фонда Российской Федерации в рамках персонифицированного учета плательщиков взносов и негосударственных пенсионных фондов.

Для лиц, работающих в особых условиях труда, которые не обслуживаются ни одним из уполномоченных негосударственных пенсионных фондов, страховые взносы должны будут уплачиваться в Пенсионный фонд Российской Федерации по повышенным тарифам. Эти взносы планировалось размещать на специальный счет в рамках накопительной системы.

Предложенный выше подход к организации профессионального пенсионного страхования связан с внедрением системы персонифицированного учета в системе государственного пенсионного страхования на всей территории Российской Федерации, функционирование которой началось в 2000 г. Сам Закон о персонифицированном учете был принят 20 марта 1996 г. Он направлен на создание условий для назначения пенсий в соответствии с трудовым вкладом, обеспечение достоверности сведений о стаже и заработке, развитие заинтересованности застрахованных лиц в уплате страховых взносов. Персонифицированный учет застрахованных лиц позволяет создать механизм саморегулирования при сборе страховых взносов: поскольку при назначении пенсии будут использоваться данные этого учета, работники будут заинтересованы в своевременном перечислении страховых взносов работодателями и будут сами контролировать этот процесс, чтобы данные о взносах соответствовали заработку и были учтены в пенсионном фонде.

Закон рассматривает перечень обязанностей всех субъектов в сфере пенсионирования. Так, государство в лице Пенсионного фонда России принимает на себя обязательства открыть индивидуальный лицевой счет и выдать страховое свидетельство каждому застрахованному, обеспечить защиту сведений.

Работодатели, помимо финансового участия в формировании Пенсионного фонда России, обязаны предоставлять сведения обо всех работающих по трудовому договору, за которых они выплачивают страховые взносы, получать страховые свидетельства и выдавать их под роспись застрахованным лицам, передавать бесплатно каждому работнику копию сведений, поданных о нем в соответствующие отделения Пенсионного фонда России, контролировать соответствие реквизитов страхового свидетельства реквизитам документов, удостоверяющих личность работника.

Перечень сведений, которые обязан предоставить работодатель, содержат период деятельности, включаемый в специальный трудовой стаж, сумму заработка, на который начислялись страховые взносы, сумму начисленных страховых взносов, на которые они не начислялись, и др.

Согласно Закону застрахованное лицо обязано пройти регистрацию в органах Пенсионного фонда Российской Федерации; получить страховое свидетельство, хранить его и предъявлять по требованию уполномоченных на то лиц; заявлять в случае изменения сведений, находящихся на его индивидуальном лицевом счете, а также при утере страхового свидетельства; представлять по требованию органов Пенсионного фонда Российской Федерации документы, подтверждающие сведения, подлежащие включению на его индивидуальный лицевой счет [7]. Достоинством данного Закона являются перспективы дифференциации пенсионного обеспечения в зависимости от трудового вклада.

С 1 февраля 1998 г. вступил в силу Федеральный закон от 21 июля 1997 г. № 113 «О порядке исчисления и увеличения государственных пенсий». В связи с принятием данного Закона пенсии для неработающих пенсионеров стали исчисляться с применением индивидуального коэффициента пенсионера. Индивидуальный коэффициент пенсионера - это размер пенсии, выраженный в процентах к среднемесячной заработной плате в стране. Он определяется путем умножения размера пенсии в процентах, получающегося в зависимости от продолжительности трудового стажа на отношение среднемесячного заработка за установленный период, из которого исчисляется пенсия, к среднемесячной заработной плате в стране за тот же период. Иными словами, ИКП - соотношение заработка, из которого исчисляется пенсия, к средней заработной плате в стране в год его получения. Указанное соотношение будет применяться не только при назначении пенсий, но и при их перерасчете в связи с повышением индекса цен. Это позволило преодолеть недостатки существующего механизма пересмотра размера пенсий в связи с их индексацией [3].

В заключение отметим, что пенсионное обеспечение в России существует около четырех веков, за последние полвека государство стало уделять больше внимания пенсионной системе: произошло повышение пенсий, помимо страховой части пенсии, появилась накопительная часть. Наряду с государственными пенсионными фондами образовались негосударственные пенсионные фонды, все большую популярность получают профессиональные пенсионные системы.

Рецензенты:

Силин А.Н., д.соц.н., профессор кафедры маркетинга и муниципального управления, ФГБОУ ВПО «Тюменский государственный нефтегазовый университет», г. Тюмень;

Хайруллина Н.Г., д.соц.н., профессор кафедры социологии. ФГБОУ ВПО «Тюменский государственный нефтегазовый университет», г. Тюмень.

Краткое содержание:

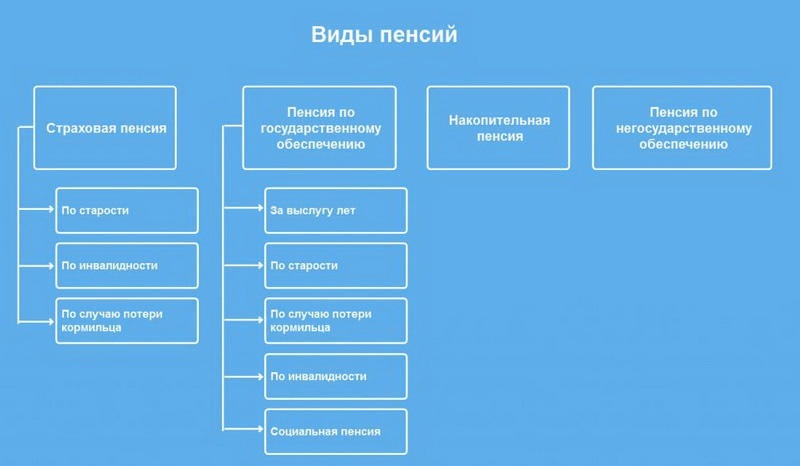

Все виды пенсий в РФ были разработаны для защиты граждан. Гарантом начисления является Конституция. Сегодня есть несколько разновидностей такой помощи:

- страховая пенсия;

- по гос. обеспечению,

- накопительная.

К первому виду относятся ежемесячное финансирование, представляющее собой компенсацию зарплаты или другого дохода, получаемого в период выполнения профессиональных обязательств. Деньги выплачиваются и тем, кто утратили нетрудоспособные члены семьи человека из-за его летального ухода.

Второй вид предполагает материальную поддержку граждан, которые вели службу в федеральных органах. Она бывает при достижении выслуги, по старости или по инвалидности. Также подобную пенсию получают космонавты, летчики-испытатели, люди, принимающие участие в военных действиях, пострадавшие из-за различных видов катастроф.

Накопительная часть представляет собой пожизненное получение денег, накопленных благодаря взносам работодателей. Сюда же относится доход, получаемый от инвестирования.

Есть еще один вид – пенсии по негосударственным программам. Они финансируются благодаря добровольным отложениям некоторых сумм. Правила и особенности их получения прописываются в индивидуальных договорах.

Виды пенсий в РФ для людей со стажем

Виды трудовых пенсий разделяются на три основные вида:

- При наступлении пенсионного возраста. Воспользоваться ей могут люди, имеющие записи в трудовой на срок не менее пяти лет.

- При наступлении инвалидности. Если человек имеет стаж, то ему выплачивается такой вид. Однако сумма выплат не зависит от ограниченности к труду или самообслуживанию. Прямое воздействие оказывает только группа.

- По потере кормильца. Данная разновидность выплачивается нетрудоспособным людям. Они должны быть признаны иждивенцами. К таким категориям относятся несовершеннолетние дети, родители или супруги умершего кормильца, ближайшие родственники, которые осуществляют уход за неработающими внуками, братьями, сестрами.

Социальная пенсия

Она подразумевает гарантированную помощь со стороны органов власти незащищенных слоев. Социальная пенсия обычно минимальна, но на нее не влияет стаж или сумма страховых взносов. Получить такую помощь нельзя в периоды оплачиваемой работы.

Виды социальных пенсий

Социальная пенсия назначается на заданный й срок или бессрочно. Примером первого варианта является инвалидность, которую могут снять. Сумма соц. пенсии обычно такая же, как и прожиточный минимум.

Разновидности пенсий по государственному пенсионному обеспечению

Этот тип выплачивается по правилам, прописанным в Законе. Виды пенсий по государственному пенсионному обеспечению разделяются на несколько. Первая группа – пенсия за выслугу лет.

Попадают под нее:

- военные;

- летчики гражданской авиации;

- космонавты;

- госслужащие.

Лица, находящиеся на государственной службе, должны иметь стаж не меньше 15 лет. Спецификой ю является то, что должность не может прерываться больше года. То есть стаж в идеале должен быть непрерывным. Летчики и космонавты должны быть гражданами нашей страны, иметь стаж: мужчины от 25 лет, а женщины от 20 лет. Для военных срок выполнения должностных обязанностей составляет не меньше 20 лет. При этом пенсионным считается возраст в 45 лет.

Государственная пенсия по старости определяется тем, кто пострадал в результате радиационных и техногенных катастроф. Условия для начислений зависят от статуса человека, от характера выполняемых работ, времени и места проживания. Например, участники ликвидации аварии ЧАЭС в 1986-1987 году могут пойти на пенсию в 50 и 45 лет (муж. и жен.). Если же принимали участие в 1988-1990 году, то по достижению 55 (муж.) и 50 (жен.) лет.

Государственная помощь по утере кормилица назначается нетрудоспособным членам семьи, где есть погибший военный, а также люди, пострадавшие из-за катастроф.

Таким образом, система пенсионного обеспечения в нашей стране находится на стадии развития. Предусмотрена материальная поддержка всех видов граждан. В любом случае она не меньше прожиточного минимума, который устанавливается для каждого региона свой.

Сегодня широкая законодательная база, учитывающая любые возможные нюансы, определяет такую важнейшую сторону жизни каждого гражданина нашей страны, как государственная пенсионная система Российской Федерации. Реформа, появившаяся в 2001-м году, касающаяся пенсий, способствовала принятию Федерального закона о необходимости пенсионного страхования. Начиная с 2002-го года система выдачи пенсии стала такой, какой мы ее знаем сегодня.

Структура пенсионной системы Российской Федерации

Пенсионная система РФ это - представляет собой совокупность законов, задачей которых является поддержка и организация регулярной передачи денежных средств для лиц, уже вышедших на пенсию.

Система государственного пенсионного обеспечения распределяется по трем основным группам:

- Государственное пенсионное обеспечение. Государственной организацией, отвечающей за оплату пенсии, является Пенсионный Фонд Российской Федерации. Пенсия от государства передается гражданам из федерального бюджета, распределение ведется среди узких слоев населения.

- Обязательное пенсионное страхование. Это выплаты от Пенсионного Фонда или Негосударственной Пенсионной компании. Эта пенсия по труду, предоставляется большинству работающих людей. Накопление средств ведется из обязательных страховых взносов, которые переводятся работодателем в ПФР.

- Негосударственное пенсионное обеспечение. Данная система ведется частными Пенсионными Фондами и может быть индивидуальным и корпоративным. Получить подобные выплаты может любой человек или организация, решившая заключить отдельный договор с НПФ и обеспечить более высокий уровень жизни на пенсии. Оплачивается подобная услуга пенсионными взносами отдельного человека или компании, ведущей дополнительную защиту средств своих работников.

В трех этих группах можно установить ряд определенных особенностей, каждое отдельное обеспечение работает по определенным принципам, способно предоставить людям разнообразные варианты обеспечения на пенсии.

Стоит внимательно отнестись к структуре системы по расчету и выдаче пенсий РФ.

Как работает система государственного пенсионного обеспечения?

Целью государственного пенсионного обеспечения является начисление базовой части:

Финансируется государственное пенсионное обеспечение из федерального бюджета. Производится это из сумм единого социального налога, за перечисление которого отвечает работодатель.

Государственную систему пенсионного обеспечения составляют две части:

- государственное пенсионное обеспечение;

- государственное пенсионное страхование.

Аспекты обязательного страхования

Главное в системе страхования, обеспечивающего обязательную выплату пенсии – это создание определенного запаса средств за счет постоянного перевода работодателем определенной суммы на лицевой счет работника:

- в Пенсионном Фонде России;

- на Негосударственном пенсионном фонде.

Пенсионные накопления гражданина могут быть увеличены в результате грамотного управления ими и благодаря правильному инвестированию. В частности, заключив договор с негосударственным пенсионным фондом, а кроме того в результате самостоятельных дополнительных пенсионных взносов по государственной программе софинансирования пенсий или дополнительного пенсионного обеспечения.

Итак, теперь можно рассматривать средства, направляемые лицам, вышедшим на пенсию, как сумму трех составляющих, которыми являются обязательные пенсионные системы РФ:

- Страховая;

- Накопительная;

- Дополнительная.

В чем суть частных пенсионных фондов?

В 2004 году появилась возможность передать свои пенсионные накопления для их сохранения и преумножения в частную компанию.

Накопить на старость теперь можно в таких крупных негосударственных пенсионных фондах:

- Внешэкономбанк;

- Сбербанк;

- АО НПФ «Открытие»;

- КИТ Финанс;

- Наследие;

- Благосостояние.

Это не полный перечень таких организаций, но эти компании имеют большинство участников. Полный перечень можно посмотреть на официальном сайте ПФР.

Чем занимаются и отличаются от ГПФ

Пенсия, на которую переводит отчисления работник, делится на 2 части. Первая распределяется между нынешними пенсионерами, а вторая остается за работником и накапливается в течение жизни. Но чтобы инфляция не съела все сбережения, они должны приносить доходы. Именно для этого были созданы негосударственные фонды. Основное отличие от государственного фонда – возможность делить средства лица между несколькими компаниями и формировать портфель.

Фатально ошибиться с их выбором невозможно. Все фонды на территории РФ работают по единым принципам, имеют лицензию от ЦБ и проходят его регулярные проверки.

Механизм перевода накоплений из государственного фонда в негосударственный прописан в Постановлении Правительства.

Перевести финансы довольно просто. Нужно выбрать НПФ, с которым хочется сотрудничать, затем заключить договор. Если это индивидуальный пенсионный план, то потребуется также оплатить первый взнос.

На большинстве сайтов НПФ можно перевести пенсию удаленно, через их сайт. Потребуется подтвержденная учетная запись в «Госуслуги», данные паспорта и СНИЛС.

Начисление пенсионных баллов

В соответствии с федеральным законом №350-ФЗ от 3 октября 2018 года в России начинается постепенное повышение общеустановленного возраста, дающего право на назначение страховой пенсии по старости и пенсии по государственному обеспечению. Изменения будут происходить поэтапно в течение длительного переходного периода, который составит 10 лет и завершится в 2028 году. В результате пенсионный возраст будет повышен на 5 лет и установлен на уровне 60 лет для женщин и 65 лет для мужчин. В 2018 году пенсионный возраст женщин составлял 55 лет, пенсионный возраст мужчин – 60 лет.

Для постепенного повышения пенсионного возраста предусмотрен длительный переходный период продолжительностью 10 лет (с 2019 по 2028 год). Адаптацию к новым параметрам пенсионного возраста в первые несколько лет переходного периода также обеспечивает специальная льгота – назначение пенсии на полгода раньше нового пенсионного возраста. Она предусмотрена для тех, кто должен был выйти на пенсию в 2019 и 2020 годах по условиям прежнего законодательства. Это женщины 1964–1965 года рождения и мужчины 1959–1960 года рождения. Благодаря льготе пенсия по новым основаниям будет назначаться уже в 2020 году: женщинам в возрасте 56,5 лет и мужчинам в возрасте 61,5 лет.

В течение всего переходного периода продолжают действовать требования по стажу и пенсионным баллам, необходимым для назначения страховой пенсии по старости. Так, в 2020 году для выхода на пенсию требуется не менее 11 лет и 18,6 коэффициента пенсионных балла. Для правильно расчета пенсионного возраста вы можете воспользоваться пенсионным калькулятором.

Читайте также: