Компенсация за молоко пфр

Автор: Чернов С. А., эксперт журнала

В учреждении работают сотрудники, работа которых связана с вредными условиями труда. По их заявлениям взамен выдачи молока им выплачивается денежная компенсация. Для определения размера компенсации учреждение ежемесячно запрашивает прайс-лист у розничных магазинов, торгующих молоком. Как часто необходимо запрашивать такой прайс-лист (ежемесячно или реже)? В каком порядке определяется стоимость 0,5 л молока с учетом того, что в настоящее время молоко реализуется, как правило, объемом 0,45 и 0,9 л? Облагаются ли страховыми взносами и НДФЛ суммы компенсации, превышающие установленные нормы, в случае, если учреждение приняло решение компенсировать стоимость 0,9 л молока вместо выдачи 0,5 л за смену? В какие сроки должна выплачиваться данная компенсация?

В соответствии со ст. 222 ТК РФ на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты.

Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным и (или) трудовым договорами.

Таким образом, в первую очередь нужно учитывать, что денежная компенсация может выплачиваться взамен выдачи молока только в случае:

если это прописано в коллективном и (или) трудовом договорах;

если работник обратился к работодателю с просьбой произвести такую замену (должно быть письменное заявление работника).

Согласно Порядку осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, утвержденному Приказом Минздравсоцразвития РФ от 16.02.2009 № 45н (далее – Порядок осуществления компенсационной выплаты), размер компенсационной выплаты эквивалентен стоимости молока жирностью не менее 2,5 % (п. 2). Компенсационная выплата должна производиться не реже одного раза в месяц (п. 3). Конкретный размер компенсационной выплаты и порядок его индексации устанавливаются работодателем с учетом мнения первичной профсоюзной организации или иного представительного органа работников и включаются в коллективный договор. При отсутствии у работодателя представительного органа работников указанные положения включаются в заключаемые с работниками трудовые договоры (п. 4). Индексация размера компенсационной выплаты производится пропорционально росту цен на молоко в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ на основе данных компетентного структурного подразделения органа исполнительной власти субъекта РФ (п. 5).

Таким образом, законодатель дал работодателям право устанавливать размер компенсационной выплаты и порядок его индексации самостоятельно.

Из вопроса следует, что размер компенсационной выплаты учреждение определяет ежемесячно исходя из данных о ценах на молоко, полученных от розничных магазинов. Полагаем, оно вправе так поступать. При этом порядок определения размера компенсационной выплаты (откуда и с какой периодичностью берутся данные для расчета) должен быть закреплен каким‑либо распорядительным документом организации.

По нашему мнению, данные могут запрашиваться и реже, однако в этом случае учреждение должно своевременно производить индексацию компенсационных выплат пропорционально росту цен на молоко в розничной торговле. Учитывая, что в настоящее время молоко продается расфасованным преимущественно в тару по 0,45 и 0,9 л, для определения размера компенсации нужно осуществить математический расчет (компенсация должна выплачиваться эквивалентно стоимости 0,5 л молока, расчет должен подтверждаться бухгалтерской справкой).

Для определения стоимости молока можно пользоваться официальными статистическими данными, размещенными на сайте Федеральной службы государственной статистики (www.gks.ru). Для этого в разделе «Официальная статистика» нужно выбрать подраздел «Цены» – «Потребительские цены» – «Средние потребительские цены на отдельные виды товаров и услуг по городам», загрузить базу данных, в частности Единую межведомственную информационно-статистическую систему (ЕМИСС), и в ней, применив соответствующие фильтры, выбрать:

период (год, месяц).

Приведем пример определения средней стоимости 1 л молока по Нижегородской области в 2019 году по месяцам.

Субъект РФ по классификатору объектов административно-территориального деления (ОКАТО)

Вид товаров, услуг

Стоимость в 2019 году, руб.

В учреждении работают сотрудники, работа которых связана с вредными условиями труда. По их заявлениям взамен выдачи молока им выплачивается денежная компенсация. Для определения размера компенсации учреждение ежемесячно запрашивает прайс-лист у розничных магазинов, торгующих молоком. Как часто необходимо запрашивать такой прайс-лист (ежемесячно или реже)? В каком порядке определяется стоимость 0,5 л молока с учетом того, что в настоящее время молоко реализуется, как правило, объемом 0,45 и 0,9 л? Облагаются ли страховыми взносами и НДФЛ суммы компенсации, превышающие установленные нормы, в случае, если учреждение приняло решение компенсировать стоимость 0,9 л молока вместо выдачи 0,5 л за смену? В какие сроки должна выплачиваться данная компенсация?

В соответствии со ст. 222 ТК РФ на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты.

Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным и (или) трудовым договорами.

Таким образом, в первую очередь нужно учитывать, что денежная компенсация может выплачиваться взамен выдачи молока только в случае:

- если это прописано в коллективном и (или) трудовом договорах;

- если работник обратился к работодателю с просьбой произвести такую замену (должно быть письменное заявление работника).

Согласно Порядку осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, утвержденному Приказом Минздравсоцразвития РФ от 16.02.2009 № 45н (далее – Порядок осуществления компенсационной выплаты), размер компенсационной выплаты эквивалентен стоимости молока жирностью не менее 2,5 % (п. 2). Компенсационная выплата должна производиться не реже одного раза в месяц (п. 3). Конкретный размер компенсационной выплаты и порядок его индексации устанавливаются работодателем с учетом мнения первичной профсоюзной организации или иного представительного органа работников и включаются в коллективный договор. При отсутствии у работодателя представительного органа работников указанные положения включаются в заключаемые с работниками трудовые договоры (п. 4). Индексация размера компенсационной выплаты производится пропорционально росту цен на молоко в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ на основе данных компетентного структурного подразделения органа исполнительной власти субъекта РФ (п. 5).

Таким образом, законодатель дал работодателям право устанавливать размер компенсационной выплаты и порядок его индексации самостоятельно.

Из вопроса следует, что размер компенсационной выплаты учреждение определяет ежемесячно исходя из данных о ценах на молоко, полученных от розничных магазинов. Полагаем, оно вправе так поступать. При этом порядок определения размера компенсационной выплаты (откуда и с какой периодичностью берутся данные для расчета) должен быть закреплен каким‑либо распорядительным документом организации.

По нашему мнению, данные могут запрашиваться и реже, однако в этом случае учреждение должно своевременно производить индексацию компенсационных выплат пропорционально росту цен на молоко в розничной торговле. Учитывая, что в настоящее время молоко продается расфасованным преимущественно в тару по 0,45 и 0,9 л, для определения размера компенсации нужно осуществить математический расчет (компенсация должна выплачиваться эквивалентно стоимости 0,5 л молока, расчет должен подтверждаться бухгалтерской справкой).

Для определения стоимости молока можно пользоваться официальными статистическими данными, размещенными на сайте Федеральной службы государственной статистики (www.gks.ru). Для этого в разделе «Официальная статистика» нужно выбрать подраздел «Цены» – «Потребительские цены» – «Средние потребительские цены на отдельные виды товаров и услуг по городам», загрузить базу данных, в частности Единую межведомственную информационно-статистическую систему (ЕМИСС), и в ней, применив соответствующие фильтры, выбрать:

- субъект РФ;

- вид товаров;

- период (год, месяц).

Приведем пример определения средней стоимости 1 л молока по Нижегородской области в 2019 году по месяцам.

Субъект РФ по классификатору объектов административно-территориального деления (ОКАТО)

Вид товаров, услуг

Стоимость в 2019 году, руб.

Молоко питьевое цельное пастеризованное 2,5 – 3,2 % жирности, л

Молоко питьевое цельное стерилизованное 2,5 – 3,2 % жирности, л

Обратите внимание, что в таблице приведены цены по двум позициям. Обе они соответствуют требованию, установленному п. 2 Порядка осуществления компенсационной выплаты (молоко жирностью не менее 2,5 %). Таким образом, решение о том, какую из этих цен применять в качестве базы для расчета размера компенсационной выплаты, должно быть принято на уровне организации (прописано в коллективном договоре, ином локальном нормативном акте и (или) трудовом договоре). Следует учесть, что на данном ресурсе указана стоимость 1 л молока, то есть для определения базового размера компенсации за день нужно применять к указанной цене коэффициент 0,5.

Компенсация должна выплачиваться не реже одного раза в месяц. Конкретные сроки выплаты компенсации можно прописать в локальном нормативном акте (в правилах внутреннего трудового распорядка и (или) положении по оплате труда).

Страховые взносы. В соответствии с пп. 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами (имеются в виду взносы на ОПС, ОМС и ОСС на случай временной нетрудоспособности и в связи с материнством) все виды предусмотренных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных, в частности, с выполнением физическим лицом трудовых обязанностей, за исключением выплат в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока.

Аналогичные положения содержатся в пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125‑ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» в части порядка установления и взимания страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Таким образом, компенсационные выплаты:

- в пределах установленных норм (в размере, эквивалентном стоимости 0,5 л молока за каждый день) – освобождаются от обложения страховыми взносами;

- в размере, превышающем установленные нормы, – облагаются страховыми взносами в общеустановленном порядке.

НДФЛ. В силу п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ определенные действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационные выплаты (в пределах установленных норм). В перечне освобождаемых от обложения НДФЛ компенсационных выплат, поименованных в ст. 217 НК РФ, нет прямого указания на выплаты, осуществляемые взамен выдачи молока (как, например, в ст. 422 НК РФ в части обложения страховыми взносами). Вместе с тем официальная позиция контролирующих органов на этот счет такова: денежная компенсация, выплачиваемая сотрудникам, работающим во вредных условиях труда, взамен выдачи молока, не облагается НДФЛ в пределах установленных норм.

Компенсационная выплата, предусмотренная коллективным договором и (или) трудовым договором и выплачиваемая в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, в соответствии с действующим законодательством работникам, занятым на работах с вредными условиями труда, на основании п. 3 ст. 217 НК РФ не подлежит обложению НДФЛ (Письмо ФНС РФ от 14.02.2012 № ЕД -3-3/433@) .

Вероятно, в данном случае чиновники применяют норму, в соответствии с которой освобождаются от обложения НДФЛ денежные средства, выплачиваемые взамен полагающегося натурального довольствия. Арбитражная практика по вопросу обложения НДФЛ названных компенсационных выплат не сложилась, что косвенно подтверждает наш вывод.

В случае если компенсация выплачивается сверх установленных норм (например, за 0,9 л молока вместо 0,5 л), суммы компенсации в размере, превышающем установленные нормы, облагаются НДФЛ.

По заявлению сотрудника, работающего на работах с вредными условиями труда, взамен выдачи молока ему может выплачиваться денежная компенсация (при условии, что это предусмотрено коллективным и (или) трудовым договорами). Конкретный размер компенсационной выплаты и порядок его индексации устанавливаются работодателем самостоятельно.

Для определения размера компенсационной выплаты можно пользоваться официальными статистическими данными о стоимости молока, размещенными на сайте Федеральной службы государственной статистики (www.gks.ru) (размер компенсации определяется расчетным методом – эквивалентно стоимости 0,5 л молока).

Компенсационные выплаты в пределах установленных норм не облагаются страховыми взносами и НДФЛ. В случае если в учреждении компенсация выплачивается по стоимости 0,9 л молока вместо 0,5 л (то есть сверх установленных норм), с излишней суммы компенсации уплачиваются НДФЛ и страховые взносы в общеустановленном порядке.

Выплата компенсации должна осуществляться не реже одного раза в месяц. Конкретные сроки выплаты компенсации можно прописать в локальном нормативном акте (это могут быть правила внутреннего трудового распорядка и (или) положение по оплате труда).

Работники, исполняющие обязанности во вредных условиях труда, имеют право на получение во время трудовой смены молока или иных равноценных продуктов (ст. 222 ТК РФ). Бесплатная выдача осуществляется в дни фактического труда сотрудника в условиях с негативными факторами воздействия.

Внутренним документом предприятия может быть предусмотрено предоставление стоимостного эквивалента молока или равнозначных продуктов. Компенсация выплачивается по заявлению сотрудника в сумме стоимости, подтвержденной статистическими данными по региону.

Основания для получения молока

Наличие опасных условий воздействия на организм сотрудника устанавливает специальная оценка условий труда (СОУТ). Мероприятие плановое, контроль осуществляется не реже раза в 5 лет. Негативные факторы влияния присутствуют в химической, металлургической, фармацевтической и других видах промышленности.

| Условие для обеспечения молоком | Ограничение |

| Вредные факторы, имеющиеся при выполнении работ | Право на обеспечение молоком возникает при ведении работ, подтвержденных СОУТ и указанных в Приложении № 3 к Приказу здравоохранения и социального развития РФ от 16.02.2009 № 45н |

| Норма выдачи | Работнику выдаются 0,5 литра молока вне зависимости от длительности смены во время работы или по ее окончании. Перед началом работы выдача не производится. При замене пищевого продукта норма определяется в соответствии с законодательством (Приказом № 45н) |

| Выдача продуктов при ограничении времени работ во вредных условиях | Право возникает при влиянии вредных факторов на протяжении более половины рабочего времени продолжительности, установленной по должности |

| Сроки выдачи продуктов | Не допускается выдача продуктов за последующие или за прошедшие рабочие смены, в период отпусков, нерабочих дней |

При получении результатов СОУТ с заключением о безопасности ведения работ по конкретной должности с отсутствием негативных факторов влияния на сотрудника предоставление молочных продуктов прекращается.

Учет времени во вредных условиях

Важным моментом для получения продуктов или эквивалента является учет времени работы в условиях с влиянием особых факторов.

- Запись рабочего времени осуществляется в табеле.

- Отдельно разработанный документ для учета труда во вредных условиях отсутствует.

- Предприятия должны самостоятельно разработать форму первичного учета с дополнительными строками для почасового контроля.

Льгота получения молока (заменяющих продуктов) или компенсации положены при работе не менее половины времени в особых условиях.

Важно! При подсчете рабочего времени необходимо учитывать сокращенную продолжительность трудовой смены для мест с факторами повышенной опасности. Имеется перечень специальностей, для который установлена норма времени в размере 36-часовой или иной рабочей недели.

Предоставление денежного эквивалента

Условия предоставления компенсации определены в Приложении 2 к Приказу № 45н. Установлены общие правила:

- Денежный эквивалент выплачивается при закреплении данной возможности во внутренних документах компании – коллективном, трудовом договорах или специально разработанном положении.

- Размер компенсации определяется с учетом позиции представительного органа сотрудников, профсоюза либо по сумме, указанной в трудовом договоре.

- Индексация производится в соответствии с региональным ростом цен. В организации должны быть утверждены сроки проведения индексации. Используется информация о величине цен, установленных в розничной торговле. Размер индексации согласовывается с представителем сотрудников или профсоюзным органом.

- Расчет производится ежемесячно, не менее одного раза. Сумма определяется как стоимость продукта, рассчитанная по норме за дни фактической работы в условиях повышенной вредности.

Срок проведения расчета с работником законодательством не регламентируется и может быть присовокуплен к выплатам аванса или заработной платы. Расчет осуществляется по отдельной ведомости или платежному поручению.

Распоряжение руководителя об осуществлении выплат

Для получения денежного эквивалента необходима личная инициатива работника, указанная в заявлении письменной формы. Частота подачи заявления законодательством не определена, что позволяет осуществлять выплаты по документу, поданному однократно. Отмена денежной выплаты осуществляется также по письменному обращению сотрудника к руководителю.

Компенсация предоставляется заявителю на основании приказа, изданного на предприятии. Документ издается в отношении одного сотрудника или нескольких лиц. В документе указываются:

- Основание для получения денежной суммы. Указываются ссылки на законодательные акты, внутренние документы компании, заявление сотрудника.

- Сведения о сотруднике и занимаемой должности.

- Календарный период, за который лицу начисляется сумма.

- Размер стоимости 1 литра молока и ссылка на основание подтверждения цены.

- Общая сумма денежного эквивалента.

- Данные должностей и ФИО сотрудников, отвечающих за выполнение распоряжения.

Приказ подписывается руководителем предприятия. Информация доводится до лиц, причастных к его исполнению. Документ хранится с общими приказами по предприятию в течение 5 лет. При выплатах сверх нормы, требующих удержания налога, приказ храниться одновременно с документами по выдаче заработной платы сотрудникам в течение 75 лет.

Удержание НДФЛ из сумм компенсации

Компенсационная выплата, предоставляемая лицу в соответствии с законодательными нормами, не подлежит налогообложению (п. 3 ст. 217 НК РФ). Суммы, выплачиваемые сверх норм, облагаются в общем порядке. Полученная работником компенсация признается доходом лица, связанным с ведением трудовой деятельности.

При отсутствии в организации актуальной по срокам действия СОУТ нормы не считаются определенными. Полученные сотрудником от предприятия молоко или компенсация, выданная взамен него, считаются доходом лица, облагаемым НДФЛ.

По мнению Минфина, на доходы лиц, чьи условия труда признаны допустимыми, при выдаче молока или денежного эквивалента, не распространяются положения об освобождении сумм от обложения НДФЛ.

Директор Департамента налоговой и таможенно-тарифной политики И.В.Трунин

| НДФЛ не удерживается | Налог подлежит удержанию |

| СОУТ проведена | СОУТ не проведен |

| Спецоценкой подтверждено присутствие влияния вредных факторов | Спецоценкой подтверждена допустимость условий, отсутствие негативных факторов |

| Соблюдение норм выдачи | Продукты или компенсация предоставляется сверх норм |

Пример об удержании налога с доходов. Компания оформила на стажировку по должности сварщика студента, принятому по учебному договору без приема в состав штата. Стажировка проходит во вредных условиях труда. При осуществлении практической работы студенту выдается молоко. Основываясь на разъяснениях, предоставленных Минфином РФ (письмо от 16.01.2017 № 03-04-06/1220), бухгалтерия произвела удержание НДФЛ. Действие освобождения на лиц, не входящих в штат сотрудников, не распространяется.

Налогообложение компенсации взносами

Выплаты работникам облагаются взносами в фонды, за исключением сумм, освобожденных от налогообложения. Компенсация, эквивалентная стоимости молока, не является объектом обложения взносами (пп. 2 п. 1 ст. 422 НК РФ). Предприятие может выдавать диетические продукты сверх установленных нормативов за счет работодателя на основании распоряжения руководителя. Сверхнормативные выдачи или эквивалентные выплаты подлежат налогообложению.

При страховании от производственного травматизма выдача молока не облагается взносами, кроме случаев получения денежного эквивалента (ст. 20.2 ФЗ от 24.07.1998 № 125-ФЗ). Особенность отчислений взносов на компенсационные выплаты обусловлена необходимостью предотвращения профессиональных заболеваний. Употребление молока и аналогов способствует выведению из организма канцерогенов и других вредных веществ. При работе с некоторыми видами металлов предусмотрено предоставление сотрудникам кисломолочных продуктов.

Ошибки при осуществлении выплат

Ошибка № 1. Вредные условия при исполнении должностных обязанностей определяются СОУТ. Если в процессе проверки при очередной аттестации выявляется отсутствие негативных факторов, условия найма меняются. К трудовому договору составляется дополнение об изменении условий с предупреждением за 2 месяца. Ошибочной является позиция о продолжении выдачи молока и аналогов в течение срока уведомления. После признания условий соответствующими нормальным выдача молока и эквивалентов прекращаются сразу после утверждения оценки и согласования с представителем коллектива.

Ошибка № 2. При установлении особо вредных элементов влияния лицам предоставляется диетическое питание. Ошибочным является мнение о продолжении обеспечением молоком наряду с профилактическим питанием. После назначения питания остальные выдачи прекращаются.

Ответы на распространенные вопросы

Право выбора имеется у работника, руководитель не определяет возможность замены или принуждать к подаче заявления на получение денежного эквивалента. Отказ работодателя от предоставления продуктов нарушает права сотрудника. Смена натурального продукта на денежную выплату и наоборот может осуществляться по инициативе лица неограниченное число раз.

Вопрос № 2. Как документально подтвердить стоимость молока для выплаты компенсации и включения суммы в состав расходов?

Организация для получения точных сведений о стоимости может заключить договор с региональным органом Росстата для ежемесячного получения сведений. Справки, полученные в рамках договора, являются платными услугами. Вторым способом получения информации является распечатка данных с официального сайта органа.

На некоторых предприятиях персоналу полагается выдача молока, которое выступает в качестве компенсации за работу в условиях вредного производства. Однако, по своему усмотрению, сотрудники имеют полное право попросить заменить выдачу молочной продукции денежной выплатой.

Кому полагается выдача молока

Молоко и молочнокислые продукты полагаются к выдаче работникам предприятий, относящихся к 3-ей и 4-ой группе опасности, в том числе тем, кто подвергается воздействию химических, радиоактивных, биологических и др. вредных факторов.

По каким правилам выдается молоко

Выдача молока работникам производится только в дни их фактического осуществления должностных функций.

Для выдачи молока и молочнокислой продукции должно быть предусмотрено отдельное помещение.

Размер порции – пол-литра на человека за один трудовой день (смену). Молоко выдается на основании специальной ведомости и только под роспись, при этом заменять его сметаной или сливочным маслом нельзя.

Порядок замены молока на денежную выплату

Для того, чтобы получать вместо молока деньги, работнику предприятия необходимо написать соответствующее письменное заявление на имя руководителя организации.

Затем на основе этого заявление директор выпускает приказ, а в трудовые договоры с сотрудниками или коллективный договор (если выдача молока предусмотрена в нем) вносится нужное изменение. После этого с установленной даты вместо молочных изделий персонал получает компенсационную выплату в денежном выражении.

Размер компенсации

По закону компенсация должна быть эквивалентна средней стоимости молочной продукции определенного процента жирности в регионе, в котором функционирует предприятие.

При этом с течением времени сумма подлежит изменению, в зависимости от инфляционных процессов. Обычно для того, чтобы отслеживать данные показатели, компании заключают отдельный договор с Росстатом, который ежемесячно выдает официальную справку о стоимости молока.

Как выдается компенсация

Начисление компенсационной выплаты делается, как правило, в программе начисления заработной платы и, соответственно, сумма компенсации входит в общий размер оплаты труда.

В дальнейшем деньги переводятся либо на карточки работников, либо выдаются «наличкой» на руки по ведомостям.

Кто пишет приказ о замене молока

Все приказы всегда пишутся от имени директора организации, а вот прямая обязанность по их составлению обычно возлагается на юриста, секретаря, или другого близкого к руководству сотрудника. При этом для придания распоряжению руководителя законного статуса важно соблюсти только одно непременное условие: чтобы после составления оно было удостоверено главным лицом компании.

Особенности составления, общая информация

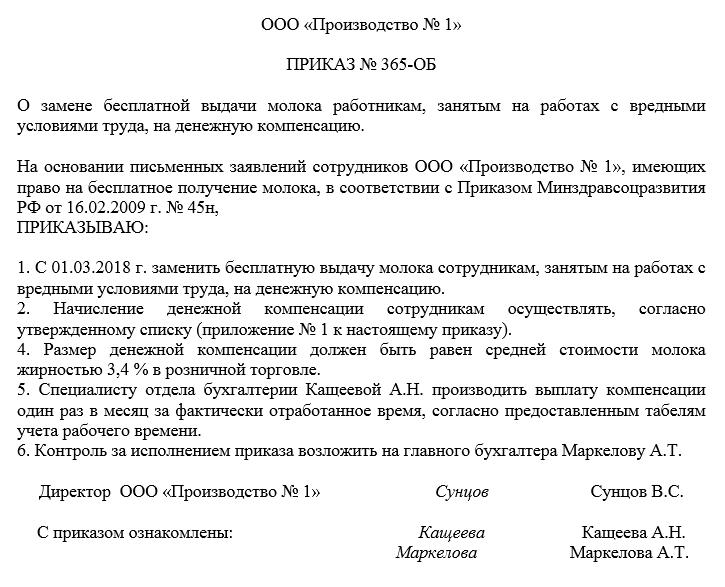

Если у вас возникла необходимость в составлении приказа о замене молока денежной компенсацией, ознакомьтесь с данными ниже рекомендациями и посмотрите пример документа – на его основе вы без труда оформите собственный бланк. Прежде чем перейти к подробному рассмотрению этого конкретного приказа, охарактеризуем свойственные для всех подобных распоряжений моменты.

- На сегодняшний день единого стандарта по составлению такого рода бумаг нет, так что представители предприятий могут писать приказ в произвольной форме, или по разработанному и утвержденному внутри организации шаблону (при наличии такового). При этом вариант оформления приказа должен быть определен в учетной политике фирмы.

- Составляя приказ, опирайтесь на несколько простых правил:

- Каждый приказ (этот — не исключение) должен чем-то обосновываться. Обоснование всегда пишется в начале документа, после слов «В связи с…», «Вследствие…» — оно обрисовывает фактические обстоятельства, ставшие поводом для формирования приказа.

- Также в бланке должно быть и основание. Под ним понимается ссылка на законодательную норму или внутренний документ фирмы (служебную записку, акт и т.п.), который дает право для написание данного документа.

- Документ составляется в одном оригинальном экземпляре, подписываемом директором (или работником, который действует от его лица), а также всеми другими упомянутыми в нем сотрудниками.

- Проштамповывать бланк печатью надо только тогда, когда правило по применению штемпельных клише для визирования внутренних бумаг закреплено в учетной политике компании. После составления сведения о приказе вносятся в журнал учета распорядительной документации (чаще всего находится у секретаря).

- Приказ можно делать на простом чистом листе любого удобного формата (обычно используется А4) или на фирменном бланке (если таковое требование указано в нормативных актах предприятия). Допускается писать приказ вручную или набирать на компьютере, с последующей распечаткой.

Образец приказа о замене молока денежной компенсацией

В «шапке» документа пишется полное наименование организации, затем – название приказа и его номер.

После этого идет основной раздел. Здесь надо написать:

- обоснование и основание (письменные заявления работников и ссылку на закон);

- суть распоряжения;

- дату, с которой будет производится замена молока выплатой компенсации;

- размер компенсации;

- кого она касается и кто должен ее обеспечить;

- ответственные за исполнение приказа сотрудники.

Если к документу есть какие-то дополнительные приложения, это нужно также обозначить в тексте распоряжения.

Хранение документа

По завершении формирования приказа и его удостоверения, бланк необходимо отдать секретарю организации или другому сотруднику, ответственному за хранение распорядительной документации. Весь период действия приказ должен находиться в папке с другими подобного рода бумагами, в месте, доступ к которому для людей, не имеющих к ним отношения, следует ограничить. После того, как срок хранения приказа пройдет, его можно отправить в архив предприятия.

Порядок выдачи молока на работах с вредными условиями труда

В соответствии со статьей 222 Трудового кодекса РФ на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. Выдача молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

Нормы бесплатной выдачи молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда, утверждены приказом Минздравсоцразвития России от 16.02.2009 № 45н. Согласно пунктам 3, 10 Приложения № 1 к Приказу № 45н:

Выдержка из документа

«3. Выдача и употребление молока или других равноценных пищевых продуктов должны осуществляться в буфетах, столовых или в помещениях, специально оборудованных в соответствии с утвержденными в установленном порядке санитарно-гигиеническими требованиями. .

10. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов может быть заменена по письменным заявлениям работников компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, которая производится в соответствии с Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, приведенным в приложении № 2.

Допускается замена компенсационной выплаты на молоко или другие равноценные продукты по письменным заявлениям работников.»

Бухгалтерские записи для отражения операций не приведены в действующих инструкциях по бухгалтерскому учету:

- Инструкции по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), далее - Инструкция № 162н;

- Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н);

- Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Бухгалтерский учет молока до 2019 года

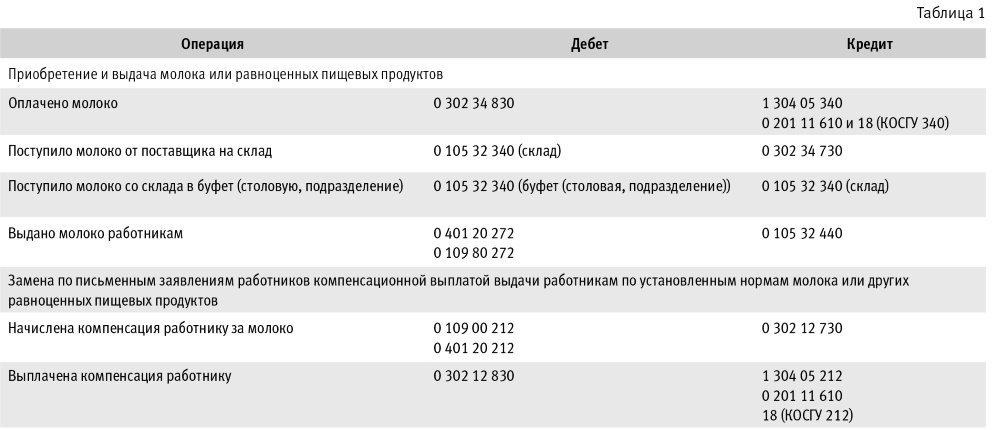

Ранее расходы на приобретение молока для выдачи работникам, занятым на работах с вредными условиями труда, планировались и производились по КОСГУ 340 «Увеличение стоимости материальных запасов». Молоко приходовалось на счет 105 32 «Продукты питания». При выдаче работникам стоимость молока списывалась на расходы в обычном порядке - по КОСГУ 272 «Расходование материальных запасов».

Бухгалтерские записи по выдаче работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов и выплате компенсации взамен их выдачи, оформляемые в 2018 году, приведены в таблице 1.

Отражение выдачи молока в 2019 году

В 2019 году Порядком № 209н введено разграничение иных выплат персоналу по типу выплат (несоциальные или социальные), а также по форме, в которой они осуществляются (денежной или натуральной), между подстатьями КОСГУ:

- 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- 214 «Прочие несоциальные выплаты персоналу в натуральной форме»;

- 266 «Социальные пособия и компенсации персоналу в денежной форме»;

- 267 «Социальные компенсации персоналу в натуральной форме».

В соответствии с частью 2.2 Методических рекомендаций к Порядку применения классификации операций сектора государственного управления, доведенных письмом Минфина России от 29.06.2018 № 02-05-10/45153, «расходы на приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также на компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов, отражаются по подстатье 214». Приказом Минфина России от 13.05.2019 № 69н аналогичное положение включено в пункт 10.1.4 Порядка № 209н.

Бухгалтерские записи по отражению в учете приобретения молока и других равноценных пищевых продуктов, а также их выдачи работникам приведены в пункте 4 части 2 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы» (доведены письмом Минфина России от 01.08.2019 № 02-07-07/58075):

Выдержка из документа:

«При приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу "Прочие материальные запасы" и отражаются на счете 0 105 34 346 "Увеличение вложений в материальные запасы - иное движимое имущество".

Указанные операции отражаются следующими бухгалтерскими записями:

- по дебету счета 0 106 34 346 "Увеличение вложений в материальные запасы - иное движимое имущество" и кредиту счета 0 302 14 73X "Увеличение кредиторской задолженности по прочим несоциальным выплатам персоналу в натуральной форме";

- по дебету счета 0 105 36 346 "Увеличение стоимости прочих материальных запасов - иного движимого имущества учреждения" и кредиту счета 0 106 34 346 "Уменьшение вложений в материальные запасы - иное движимое имущество".

Выбытие объектов материальных запасов по группе "Прочие материальные запасы" в виде молока и других равноценных пищевых продуктов, выданных работникам в соответствии с нормами и условиями, предусмотренными законодательством, отражаются:

- по дебету счета 0 401 20 214 "Прочие несоциальные выплаты персоналу в натуральной форме в текущем финансовом году" и кредиту счета 0 105 36 446 "Уменьшение стоимости прочих материальных запасов - иного движимого имущества учреждения".»

Согласно Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления , относящихся к расходам бюджетов и применяемых начиная с 01.01.2019, приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам за вредные условия труда отражается в 2019 году по виду расходов 244 «Прочая закупка товаров, работ и услуг» и КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» - см. таблицу 2.

Учет молока и компенсационных выплат в «1С:Бухгалтерии государственного учреждения 8»

Выдача молока

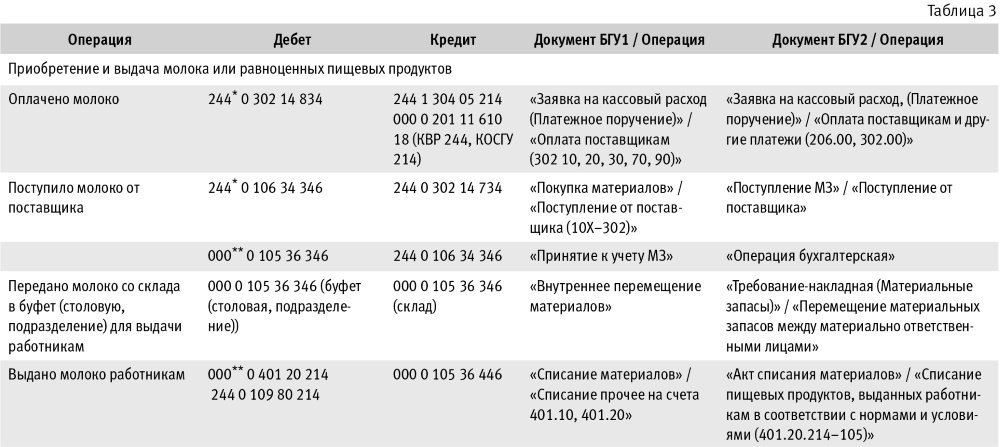

Бухгалтерские записи по обеспечению в 2019 году работников, занятых на работах с вредными условиями труда, молоком или другими равноценными пищевыми продуктами, а также документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице 3.

Совет: чтобы в документах Покупка материалов и Поступление МЗ счет 105.36 и код КОСГУ 346 формировались автоматически, для номенклатуры «Молоко» (в элементе справочника Номенклатура) следует выбрать тип МЗ - Прочие материальные запасы (рис. 1).

Расходы по выдаче молока независимо от целей использования ранее отражались по КОСГУ 272 «Расходование материальных запасов».

Поскольку корреспонденции вида Дебет 0 401 20 214 Кредит 0 105 36 446 выбиваются из общего правила, Технологический анализ бухгалтерского учета признает их ошибкой.

Компенсационная выплата вместо молока

Согласно пункту 4 части 2 Методических рекомендаций по применению Стандарта «Запасы» «при приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу "Прочие материальные запасы" и отражаются на счете 0 105 34 346 "Увеличение вложений в материальные запасы - иное движимое имущество"».

Отражение компенсационной выплаты на счете 0 105 36 00 «Прочие материальные запасы» - это техническая ошибка. Компенсационные выплаты отражаются в обычном порядке (см. таблицу 4).

Согласно Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемых начиная с 01.01.2019, подстатья КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» увязана с видами расходов:

- 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

- 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда»;

- 134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания»;

- 142 «Иные выплаты персоналу, за исключением фонда оплаты труда»;

- 223 «Продовольственное обеспечение в рамках государственного оборонного заказа».

Бухгалтерские записи по отражению в 2019 году компенсационной выплаты взамен выдачи работникам по установленным нормам молока или других равноценных пищевых продуктов и документы, которыми они формируются в БГУ1 и БГУ2, приведены в таблице 4.

Читайте также: