Накопительную часть пенсии переводить на карту

Граждане имеют возможность распоряжаться своими пенсионными средствами. В том числе, перевести в негосударственные пенсионные фонды. В настоящее время на рынке подобных компаний, предоставляющих такие услуги. Прежде чем вложить средства, нужно оценить деятельность организации.

Перевести или нет накопительную пенсию в НПФ Сбербанк

Бесплатно по России

Перед тем, как вы соберетесь осуществить перевод накопительной части пенсии в НПФ Сбербанка, потребуется узнать, что собой представляет компания, ознакомиться с отзывами о деятельности. Немаловажным моментом выступает величина инвестиционного дохода, который может принести перевод пенсии в НПФ.

Пенсионный фонд Сбербанка рассматривается как дочерняя компания Сбербанка России. Несмотря на то, что все акции НПФ принадлежат банковской организации, сам банк не берет на себя ответственность за деятельность фонда. Основание компании произошло в 1995 году. Однако, получение лицензии представителями фонда произошло только в 2009 году.

НПФ предоставляет населению такой перечень услуг:

- формирование и инвестирование накопленных денег;

- оплата пенсий;

- реализация начислений дополнительного типа согласно применяемых программ;

- оформление плана в индивидуальном порядке для того, чтобы регулировать величину взносов, направленных на повышение размера будущей пенсии.

Для понимания необходимости перевода денег в данную компанию, потребуется изучить статистику. Это касается уровня инвестиционного дохода. К примеру, в 2017 году указанный показатель равнялся в отношении обязательного страхования пенсии – 8,4%. Это относится к средствам, которые накоплены до 2014 года.

Плюсы и минусы

Гражданину требуется решать о переводе накопительной пенсии в НПФ после тщательного изучения деятельности компании. По этой причине нужно узнать, какие положительные и отрицательные стороны деятельности есть у фонда.

К числу плюсов данной организации отнесено:

- у граждан в любое время есть информация о вложенных средствах;

- есть возможность отслеживать состояние счета в режиме онлайн, для этого воспользоваться человек может личным кабинетом или мобильным приложением;

- быстрота оформления контракта;

- подтвержденная надежность фонда, так как все финансы являются застрахованными. Это говорит о том, что при завершении деятельности организации пенсионер получит средства от страховой компании;

- есть возможность выбора способа для получения финансов;

- обслуживание на безвозмездной основе.

Кроме того, средства находятся под защитой от третьих лиц. Если произошел развод, указанные финансы не подлежат делению между гражданами. В ситуации, когда человек не доживает до выхода на пенсию, деньги передаются правопреемникам, а не государственным органам.

Также есть право на досрочный вывод средств.

К числу основных минусов можно отнести:

- нестабильность дохода;

- задержки выплат.

Стоит учитывать, что деятельность любой организации имеет как положительные, так и отрицательные оценки. Говоря о минусах, граждане отмечают, что сотрудники четко предоставляют информацию о том, каким образом перевести средства в НПФ, при этом вопрос о выводе денег остается непотным.

Программы фонда и тарифы

До начала 2014 года на руководство компаний была возложена обязанность относительно перевода 22% от заработка в ПФР. При этом, только 6% из этой суммы предназначались на накопление пенсии. Граждане получали возможность распоряжаться данными средствами самостоятельно.

Остальные финансы направлялись на формирование страховых выплат. Они располагались в пенсионном органе или выплачивались тем, кто достиг пенсионного возраста. В настоящее время будущим пенсионерам предоставлена возможность относительно выбора направлений накоплений средств для пенсии. Это связано с тем, что после 2014 года все 22% предназначены в ПФР.

Человек имеет право перевести средства в негосударственные компании, которые накапливают финансы и в последующем обеспечивают пенсионера.

Кроме того, учитывается, чтобы гражданин достиг совершеннолетнего возраста и не утратил дееспособность. Важным моментом выступает то, что лица старше указанного возраста, не имеют права выступать вкладчиками средств. Это говорит о том, что все финансы расположены в ПФР.

До недавнего времени Сбербанк предлагал гражданам использовать такие программы:

- универсальная – предусматривались нерегулярные перечисления и плавающий график;

- гарантированная – устанавливался индивидуальный порядок внесения средств, на что влияли финансовые возможности гражданина;

- комплексная – человек при первом посещении организации переводил средства и сформирован индивидуальный план формирования пенсии.

В настоящее время применяется только первая программа. Установлена минимальная сумма первоначального взноса, она составляет 1500 рублей. При этом, следующие поступления не должны быть менее 500 рублей. Переводить финансы человек может любым удобным для него способом.

К примеру, при использовании карточки банка, воспользовавшись официальным порталом НПФ или мобильным приложением. Также можно обратиться к сервису Сбербанк Онлайн или в отделение Сб.

Какие документы нужно подготовить

Чтобы перевести финансы в рассматриваемую компанию гражданину потребуется использовать такие документы, как СНИЛС и удостоверение личности. Важным моментом выступает то, что сведения в указанных актах должны быть идентичными. Проблемы возникают, если во внесенных записях есть отличия.

Предусматривается три основные шага, которые нужно пройти для оформления:

- формирование заявление и передача актов в отделение НПФ;

- оформление соглашения;

- ожидание решения и перевод денег.

Важно отметить, что переводы досрочного типа производятся сразу после того, как произведена регистрация. В отношении срочных переводов можно отметить, что такой момент связывается с окончанием действия договора с прошлым фондом.

К примеру, если заявка подана в конце года, средства переводятся спустя 3 месяца.

Инструкция по переводу

Процесс перевода средств в рассматриваемую компанию не представляет сложности, как кажется. Отнимает данная процедура порядка получаса. Гражданину потребуется внести данные в анкету и подать заявление в отделение фонда. Вариант заявления можно выбрать на официальном портале компании.

Также заявка может быть отправлена при использовании:

- портала Госуслуг;

- ПФР;

- официального сайта СБ;

- через многофункциональные центры.

В первом случае устанавливается обязательное требование. Оно заключается в наличии у гражданина подписи в электронном формате. Кроме того, человек может направить заявку в ПФР о переводе средств при использовании услуг почты. Тогда бумагу следует предварительно заверить в нотариальной конторе.

Средства на пенсию можно хранить в любой организации. Предварительно нужно изучить положительные и отрицательные стороны деятельность выбранного НПФ.

Полезное видео

Предлагаем посмотреть видео-сюжет об особенностях данного НПФ:

Пенсионная реформа заставила задуматься о том, как накопить на пенсию. Узнала, что кроме НПФ можно перевести накопительную пенсию в частную управляющую компанию. Частично об этом уже написано в одной вашей старой статье, изменилось ли что-нибудь за прошедшие три года?

Также возник ряд вопросов:

- Можно вывести сейчас деньги из ПФР или уже поздно? Куда лучше вложиться, если не хочешь оставлять деньги в ПФР: в НПФ или в УК? Как выбрать надежную и доходную компанию для перевода пенсии и на какие показатели обращать внимание? Как выбрать подходящую инвестиционную стратегию УК и ПИФ для вложений?

- Какие риски несет перевод пенсии? Кто кроме АСВ гарантирует сохранность денег в случае банкротства НПФ или УК? Где хранятся сами накопления?

- Какие налоговые льготы и вычеты предусмотрены для тех, кто решил перевести пенсию? Можно ли получить вычет, если работодатель будет переводить пенсию в НПФ или УК?

- Какова процедура перевода? Какие бланки и заявления нужно заполнять и куда относить?

Да, за последние три года система обязательного пенсионного страхования постоянно менялась, и сейчас правительство готовит очередные изменения. Но перевести свою накопительную пенсию в НПФ или УК все еще можно.

Сначала разберитесь, что с вашей накопительной пенсией

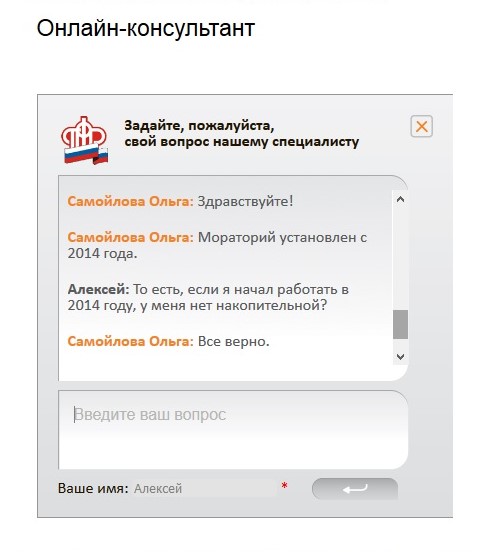

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы родились раньше 1966 года, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать в 2014 году или позже, то попали под мораторий — накопительной пенсии у вас тоже нет. Поэтому распоряжаться накопительной пенсией вы сможете, только если успели что-то накопить с 2002 по 2013 год. В отдельной статье мы писали, как узнать размер своей накопительной пенсии.

У вас есть накопительная пенсия, если вы работали с 2002 по 2013 год

Куда лучше вложиться

Государство хочет, чтобы мы сами выбирали, кто будет заниматься нашими пенсионными накоплениями. Организация, которой мы даем право работать с нашей пенсией, называется страховщиком по обязательному пенсионному страхованию. Страховщиком может быть ПФР или НПФ.

ПФР и государственная управляющая компания. Если ничего не делать и никуда ничего не переводить, страховщиком становится Пенсионный фонд России. Он направит ваши средства в государственную управляющую компанию Внешэкономбанк (ВЭБ), в инвестиционный портфель «Расширенный». Тех, кто выбрал такой вариант, называют «молчунами». Можно не быть «молчуном» и выбрать УК ВЭБ через заявление.

Если решили не оставлять деньги в государственной управляющей компании, у вас два варианта: частная УК или негосударственный пенсионный фонд.

Частная управляющая компания. В этом случае страховщиком все равно остается ПФР, но он направит пенсионные накопления в УК, которую вы выберете из предложенного списка.

Управляющие компании для накопительной пенсииXLS, 60 КБ

Негосударственный пенсионный фонд (НПФ). Он тоже отдает ваши деньги управляющим компаниям, но не одной, а нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге окажется лучшим. Я выбрал негосударственный пенсионный фонд, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между УК и их инвестиционными портфелями.

Как выбрать НПФ, мы тоже писали в отдельной статье.

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите ее среднюю доходность за несколько лет. Хорошая доходность для УК составляет 10—12% годовых в среднем за десять лет. Это средний результат по всем компаниям с 2009 года — когда УК его достигает, уже неплохо.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Здесь управляющая компания просто выложила свою отчетность — непонятно, где искать доходность и стратегию инвестирования. Сам раздел «Управление пенсионными накоплениями» для частных лиц я тоже нашел не сразу

Здесь получше: УК выложила данные о доходности с 2004 года за каждый год, а не поквартально, как большинство остальных. Плюс сразу дали ссылку на инвестиционную декларацию

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Отрывок из инвестиционной декларации к портфелю «Консервативный» одной из частных УК

Какие есть гарантии сохранности накопительной пенсии

Раньше УК ВЭБ инвестировала деньги «молчунов» только в государственные ценные бумаги, а НПФ и частные УК — в облигации, акции и валюту. Поэтому перевод пенсии означал увеличение риска. Сейчас «молчунов» определили в расширенный портфель, который тоже предполагает вложения в валюту, российские и международные облигации.

Теперь непонятно, где выше риски: во Внешэкономбанке, в других УК или у клиентов НПФ. Но для всех трех категорий Агентство страхования вкладов гарантирует возврат инвестиций в случае банкротства или отзыва лицензии. В отличие от банковских вкладов, по пенсиям нет максимального размера, свыше которого гарантия не действует. Но накопленную доходность АСВ не вернет — только номинал.

Кроме этого, на сохранность пенсионных денег работают положения законов, органы власти, некоммерческие организации, специализированный депозитарий, независимый аудитор и независимый актуарий.

Федеральные законы. По закону пенсионные накопления — это бюджетные деньги и их нельзя использовать как залог. Эти деньги нельзя забрать у негосударственного пенсионного фонда за долги или арестовать, если это не долги перед самими застрахованными в НПФ. Управляющие компании не имеют права распоряжаться средствами как хотят: в законе прописаны принципы инвестирования и обязанность страховать риски.

Органы власти. Государственный регулятор рынка пенсионных накоплений — Центробанк. Он выдает лицензии, собирает отчетность, принимает жалобы.

Пенсионный фонд России тоже контролирует НПФ, а за действия управляющих компаний он отвечает как страховщик.

Некоммерческие организации. За накопительной пенсией следят Общественный совет по инвестированию средств пенсионных накоплений и Ассоциация негосударственных пенсионных фондов. Они устраивают проверки, принимают меры по устранению нарушений, собирают отчетность, вырабатывают правила деятельности НПФ.

Специализированный депозитарий хранит пенсионные средства и осуществляет ежедневный контроль за НПФами. Эта организация заводит счет для управляющей компании, когда она покупает ценные бумаги. Там они хранятся под учетом и защитой, а спецдепозитарий контролирует каждую сделку. Если выявит нарушения в работе фонда или компании, он обязан на следующий рабочий день уведомить об этом Центральный банк и ПФР. Также специализированный депозитарий контролирует перечисления на выплаты за счет пенсионных накоплений. Поэтому владельцы НПФ или УК не могут взять ваши деньги и сбежать с ними.

Независимый аудитор проверяет соответствие бухгалтерского учета требованиям законодательства. Они проверяют НПФ, их управляющие компании и спецдепозитарий.

Независимый актуарий определяет, соответствуют ли возможности фонда его обязательствам перед застрахованными лицами.

Инвестирование — это всегда риски, но наиболее защищен от них рынок пенсионных накоплений.

Какие льготы и вычеты дают за перевод накопительной пенсии

Никаких. Вероятно, вы спросили об этом потому, что слышали про программы негосударственного пенсионного обеспечения (НПО). Это вторая пенсия, мы про нее тоже скоро напишем статью. Она формируется так же, как государственные пенсионные накопления, но взносы делаете вы, а не работодатель. Накопительная пенсия входит в систему обязательного пенсионного страхования (ОПС), а НПО — дело добровольное.

Существуют корпоративные программы софинансирования НПО — это когда вы платите взносы пополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС.

За участие в таких программах действительно делают налоговый вычет, но перевод накопительной пенсии здесь ни при чем.

Как перевести

Пенсионные накопления перейдут в управляющую компанию или негосударственный пенсионный фонд на следующий год после подачи заявления.

В НПФ. Оформить переход в негосударственный пенсионный фонд можно при личном обращении в этот НПФ, в ПФР или через агентов. Можно сделать заявку через сайт фонда.

Чтобы перевести деньги в негосударственный пенсионный фонд, вы подпишете несколько документов:

- Договор об обязательном пенсионном страховании. Всего будет три экземпляра договора, каждый из которых вы будете подписывать минимум в двух местах.

- Заявления о переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из одного НПФ в другой НПФ.

- Согласие на обработку персональных данных.

При переходе в негосударственный пенсионный фонд можно потерять инвестиционный доход за несколько лет — деньги, которые пенсионный фонд заработал за счет ваших накоплений. Это происходит, когда страховщика меняют чаще одного раза в пять лет, и называется «досрочный переход». Без штрафа деньги переводят только в определенный год — это будет срочный переход. В 2020 году подать заявление на перевод из ПФР в НПФ без потерь могут:

- те, кто начал работать в 2011 году или раньше и не менял страховщика после 2011 года. Годом их перехода без потерь стал 2016, а потом — 2021;

- те, кто сменил страховщика в 2016 году. Для этого надо было подать заявление о переходе на год раньше, в 2015 году. Тогда ближайший год перехода без потерь — 2021.

Во всех остальных случаях что-то из доходности вы потеряете. Например, если сменили фонд в 2017 году, а в 2020 решите опять его сменить, потеряете результаты инвестирования за четыре года: с 2017 по 2020. Год перехода без потерь в этом случае — 2022, заявление надо писать в 2021 году.

В управляющую компанию. Подать заявление можно при личном обращении в ПФР, через МФЦ или через портал госуслуг после полной регистрации на сайте. Договор с управляющей компанией заключать не нужно, поскольку страховщиком остается пенсионный фонд, а вы уже там числитесь. Контактировать с самой УК вам тоже необязательно.

При смене Внешэкономбанка на другую управляющую компанию штрафа за досрочный переход не будет, потому что страховщик не меняется.

Что делать вам

Стоит ли переводить. Узнайте, сколько у вас пенсионных накоплений. Оцените период инвестирования — это срок, который остался вам до пенсии. Учтите, что за счет работодателя накопления пока не прирастают, а доходность НПФ и частных УК выше государственной на длительных отрезках, в 5—10 лет. Тогда вам станет ясно, поздно или нет сейчас переводить накопления.

Определитесь, что для вас лучше: негосударственный пенсионный фонд или другая управляющая компания в рамках ПФР.

Если решили сменить УК. Узнайте доходность своей потенциальной компании, предлагает ли она инвестиционные портфели, в чем их отличие. Для этого изучите сайт, поговорите по горячей линии. В результате станет понятно, стоит ли с ними связываться.

Если решили перейти в НПФ. Узнайте в пенсионном фонде, в каком году возможен срочный переход. Там же вам подскажут сумму возможных потерь при досрочном.

Если срочный переход будет как раз в следующем году, выбирайте фонд и звоните им. Если в следующем году перейти в НПФ без потерь нельзя, можете пока сменить УК и дожидаться там наступления периода для срочного перехода. Помните, что писать заявление на перевод нужно в предыдущем году. Например, если вы узнали, что срочный переход будет в 2021 году, договор заключаете в 2020. Тогда с января по март 2021 года он вступит в силу, и доходность сохранится.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Окончила ФУпПРФ, финансово-экономический факультет. 3 года проработала в Финпромбанке на должности «специалист отдела взыскания».

Условия и тарифы в НПФ Сбербанк России

До 2014 года работодатель сам осуществлял перевод 22% пенсионных отчислений за работников. Из них 6% уходили в счет накопительной пенсии, которой люди могли распоряжаться самостоятельно. Остальные 16% – в страховую: эти деньги передавалась в пенсионный фонд России и шли на выплату денежных пособий лицам, достигшим пенсионного возраста. Теперь же будущие пенсионеры должны сами думать о своих пенсионных накоплениях, так как после 2014 года все 22% перечисляются в пользу ПФР.

Граждане, которые планируют увеличить свою будущую пенсию, могут перенести ранее накопленные деньги в некоммерческую организацию, занимающуюся пенсионным обеспечиванием, например в Сбербанк, или же составить личный пенсионный план и делать дополнительные отчисления самостоятельно.

Перед тем, как переводить накопительную часть пенсии в Сбербанк, нужно изучить предложения этой организации и условия их предоставления.

Главное условие для перевода пенсионных накоплений из другого НПФ в Сбербанк — возраст вкладчика:

- женщины — от 1957 года рождения;

- мужчины — от 1953 года рождения.

Помимо этого, заявители должны быть совершеннолетними и дееспособными.

Важно: граждане старше установленного возрастного ограничения не могут направить свои деньги ни в один из негосударственных пенсионных фондов. Все средства полностью будут переходить в пенсионный фонд России.

Ранее СБ предлагал три программы:

- Универсальную — плавающий график и нерегулируемый размер взносов.

- Гарантированную — индивидуальный план составляется исходя из того, какую сумму вы хотите получать на пенсии.

- Комплексную — за один визит в офис можно сразу перечислить накопительную пенсию в СБ и создать индивидуальный пенсионный план.

На данный момент (январь 2020) действует только первая. Первоначальный взнос должен быть не менее 1,5 тыс. рублей, а каждый последующий — минимум 500 рублей. Вносить денежные средства можно нерегулярно любым удобным способом:

- с карты, через персональную страницу пенсионного фонда СБ или соответствующие приложение, установленное на мобильный;

- с помощью сервиса Сбербанк Онлайн;

- в отделение банка.

Срок накоплений — от пяти лет. Если деньги понадобятся раньше, возможен досрочный возврат средств через 2 года, но при этом вы потеряете 50% от инвестиционного дохода.

Инструкция по переводу

Перевести пенсионные накопления в Сбербанк не так сложно, как может показаться. На оформление уйдет максимум полчаса. Все, что вам нужно – заполнить и подать заявку (образец заявления можно скачать здесь — выбирайте вариант, в зависимости от вашей ситуации). Сделать это можно:

- в ПФР;

- на сайте госуслуг в онлайн-режиме;

- на официальной странице НПФ Сбербанка (https://npfsberbanka.ru);

- в МФЦ.

Важно: для оформления заявки через сайт государственных услуг РФ, понадобится электронная подпись заявителя.

Еще один вариант того, как перевести накопительную часть пенсии из НПФ в Сбербанк, — отправить в ПФР заявление по почте, однако, документ должен быть предварительно заверен у нотариуса.

Необходимые документы

Накопительная пенсия переводится всего по двум документам: паспорту и страховому свидетельству обязательного пенсионного страхования (СНИЛС).

Порядок оформления

Вся процедура проходит в три этапа:

-

заполнение бланка-заявления и предоставление документов в оригинале;

заключение договора с НПФ;

ожидание решения ПФР и перевода пенсионных накоплений.

Если написать заявление и подать все документы до 31 декабря, то накопления поступят в НПФ в марте следующего года.

О НПФ Сбербанк России

Прежде чем переводить накопительную пенсию в НПФ Сбербанка, нужно понять, что это за организация, как она работает и какого инвестиционного дохода следует ожидать.

Пенсионный фонд Сбербанка — это дочерняя компания СБ России. Все ее акции принадлежат Сбербанку, но при этом сам банк не несет ответственности за обязательства компании. Фонд основан в 1995 году, однако лицензию, дающую право на операции с пенсионными накоплениями, он получил только в 2009 году.

НПФ Сбербанка предоставляет клиентам следующие услуги:

- формирование и инвестирование накоплений;

- выплаты накопленных средств;

- осуществление дополнительных начислений в соответствии с пенсионными программами;

- составление индивидуального плана по регулярности взносов для увеличения размера будущей пенсии.

Чтобы понять, стоит ли переводить «вторую» пенсию в Сбербанк, можно ознакомиться со статистикой инвестиционного дохода по счетам накопительной пенсии. Так, в 2017 году он составил:

- по ОПС (те деньги, которые были накоплены до 2014 года) — 8,43%;

- по негосударственному пенсионному обеспечению — 8,16%, что в 3 раза превышает инфляцию.

Плюсы и минусы перевода

Решение о переводе накопительной части пенсии в Сбербанк должно быть обдуманными и взвешенным, а поэтому перед тем как оформлять договор, нужно разобраться, какие плюсы и минусы есть у этой организации.

- вкладчики всегда имеют доступ к информации об инвестициях;

- можно отслеживать состояние своих накоплений онлайн: в ЛК или через мобильное приложение;

- быстрое оформление;

- надежность фонда — все деньги застрахованы, а поэтому, в случае закрытия организации, пенсионерам выплатит деньги страховая компания;

- можно самому выбрать способ получения денежных средств;

- бесплатное обслуживание;

- накопления защищены от третьих лиц — в случае развода, деньги не подлежат разделу;

- если вкладчик не дожил до пенсии, его накопления достанутся наследникам, а не государству;

- возможность вывода денег раньше срока.

- доходы нестабильны;

- многие вкладчики отмечают задержки выплат.

Многие российские граждане предпочитают хранить накопительную часть пенсии в Сбербанке.

Контролировать свои начисления они могут в Личном кабинете.

Подобный выбор свидетельствует о стабильности и надежности учреждения, которое функционирует более 20 лет.

Особенности накопительной части пенсии

Из взносов, отчисляемых с доходов граждан в ПФ, формируется единое пособие, включающее две составляющие — страховую и накопительную части.

Особенности накопительной части состоят в том, что:

- на ее формирование выделяется 6% от общей суммы взносов;

- она поступает на индивидуальный счет работника;

- гражданин имеет возможность увеличить размер накоплений с помощью личных взносов;

- инвестировать эти средства можно в государственный или коммерческий пенсионный фонд;

- после выхода на пенсию денежные средства можно получить единым платежом или в виде ежемесячной добавки к пособию;

- в случае смерти пенсионера они наследуются его ближайшими родственниками.

В 2014 накопительная часть была заморожена до 2021 года.

Сегодня она может формироваться, если:

- гражданин до 2015 года стал участником программы софинансирования пенсий;

- на ее формирование был направлен материнский капитал;

- осуществляются дополнительные взносы.

Объем денежных средств в накопительной системе в настоящее время составляет около 4 трлн. руб., оставшихся на индивидуальных счетах.

Их увеличение происходит за счет инвестиционной доходности, которая, в среднем, не превышает уровня инфляции. Несмотря на заморозку, накопления можно перевести в один из действующих НПФ.

Перевод в Сбербанк

НПФ Сбербанка входит в число самых надежных негосударственных пенсионных фондов. Накопительную часть оформили в Сбербанке уже более 8 млн. чел.

Основанием для их выбора послужили несомненные преимущества организации:

Как перевести накопительную часть пенсии в Сбербанк? Необходимо заключить договор ОПС, обратившись в офис финансовой организации с паспортом и СНИЛС.

В договоре указываются:

- размер взносов;

- график денежных поступлений;

- величина будущей пенсии.

Договор вступит в силу только после подачи в ПФ заявления о досрочной смене страховщика и переводе средств в НПФ Сбербанка до начала декабря текущего года.

Сделать это можно одним из двух способов:

- обратившись лично или через доверенное лицо в отделение ПФ;

- через портал госуслуг.

Застрахованному лицу в ПФР выдается расписка о рассмотрении и одобрении его заявления. На ней указан специальный номер, который гражданин должен передать в

Сбербанк по телефону или в личном кабинете. При досрочной смене страховщика он потеряет определенную сумму инвестиционного дохода, о чем должен быть уведомлен сотрудниками ПФ.

Консультация пенсионера специалистами Сбербанка

До 31 декабря у заявителя остается время на окончательное принятие решения о переходе. В случае пересмотра своего решения он должен подать в ПФ соответствующее уведомление.

По закону, если застрахованное лицо на протяжении 1 года подает два или больше заявлений о смене НПФ без предварительного уведомления об отводе предыдущего обращения, ему будет в них отказано.

Информация о начислениях

Многие граждане интересуются, как узнать сумму накопительной части пенсии в Сбербанке.

Клиентам предоставляется несколько вариантов, из которых можно выбрать наиболее удобный.

После заключения договора клиент НПФ получает право на мобильный доступ к счету.

- получить информацию об остатках на счете и источниках дохода;

- рассчитать величину будущего пособия, указав размер регулярных отчислений.

Дистанционно управлять своим счетом и получать информацию о начислениях можно с помощью сервиса Сбербанк Онлайн. Для доступа к данным НПФ необходимо зарегистрироваться в информационной системе обмена данными с ПФР.

Получить требуемую информацию и документы, подтверждающие зачисленные суммы, можно, обратившись лично в офис НПФ.

Получение СМС о начислении пенсии

Из-за действующего моратория увеличение накопительной части по договору ОПС возможно только за счет инвестиционного дохода, который в НПФ Сбербанка составляет примерно 9%. Этот показатель выше уровня инфляции в стране.

Финансовая организация разработала для своих клиентов программу индивидуального пенсионного плана (ИПП), с помощью которой можно самостоятельно сформировать накопления. Программа доступна в трех вариантах, которые отличаются: размером отчислений; их периодичностью; характером выплат.

Условия выведения средств

Как получить накопительную часть пенсии в Сбербанке?

Согласно действующему законодательству, застрахованное в НПФ Сбербанка лицо может получить накопленные средства при наличии следующих оснований:

- гражданин вышел на пенсию — досрочно или по достижении установленного возраста;

- входит в льготную категорию населения, которой предоставляется государственная поддержка.

При определении размера пособия учитывается весь инвестиционный доход за время действия договора ОПС.

Возможны разные варианты получения накоплений:

- единовременной выплатой;

- помесячно в течение всей жизни;

- на протяжении 10 лет.

Право на единовременную выплату всех накоплений предоставлено:

- лицам, имеющим инвалидность;

- нетрудоспособным гражданам, потерявшим кормильца;

- получателям социальной пенсии из-за отсутствия минимального трудового стажа;

- наследникам владельца накопленных средств, если он умер до момента назначения пособия.

Какой процент накопительной части пенсии в Сбербанке дает возможность получать выплату в течение всей жизни?

Выплата накопительной части пенсии в Сбербанке

Он должен превышать страховую часть на 5%. В этом случае возможна ежемесячная прибавка к основному пособию.

Возможен вариант ежемесячного получения денежной выплаты в течение 10-летнего периода с учетом:

- поступлений от застрахованного лица;

- пенсионных взносов;

- инвестиционного дохода;

- средств материнского капитала.

Получение накоплений

Выплата накопительной части пенсии в Сбербанке назначается после предоставления необходимых документов:

- заявления с указанием основания выплат;

- паспорта и СНИЛС;

- пенсионного удостоверения;

- номера банковского счета для перечисления средств;

- справки из ПФР с подтверждением трудового стажа;

- при необходимости – свидетельства о смерти владельца счета.

Документы можно представить:

- лично обратившись в офис финансовой организации;

- переслав копии документов, заверенные нотариусом, заказным письмом;

- отправив документы в электронном виде с заверенной подписью.

Рассмотрение заявления займет от 7 до 10 дней, для единовременной выплаты срок увеличивается до месяца.

Получать выплату можно:

- на банковский счет;

- через платную доставку;

- на почте.

Заключение

Перевод накопительной части пенсии в Сбербанк, возможно, станет выгодным решением в силу очевидных преимуществ этой финансовой организации.

А возможность отслеживания своего счета в режиме онлайн, несомненно, является дополнительным плюсом, повышающим надежность вложения.

![]()

![]()

Что такое накопительная часть пенсии

Чтобы не перегружать систему, накопителей решили ограничить по возрасту. Отчисления производились только за следующие категории граждан:

- Мужчины 1953 - 1966 годов рождения и женщины 1957 - 1966 года рождения.

У них в накопительную часть шло по 2% от зарплаты в период с 2002 по 2004 годы. За это таких людей прозвали «двухпроцентниками». С 2005 года отчисления за них прекратились.

- Граждане, родившиеся в 1967 году и позднее.

За них с самого начала действия реформы отчислялось по 6% от зарплаты. Отчисления прекратились в конце 2013 года. Тогда накопительная система была заморожена.

Государственная пенсия будет рассчитываться исходя из накопленных за трудовую жизнь пенсионных баллов. Их число зависит от официальной зарплаты человека и его стажа. А сама госпенсия состоит из двух частей, которые суммируются:

- Фиксированная выплата

Дается всем, кто накопит минимально необходимые стаж и число баллов

- Страховая часть

Получается путем умножения количества накопленных баллов на стоимость пенсионного коэффициента (для тех, кто ушел на пенсию в 2019 году, - это 87,24 рубля).

Накопительная часть - прибавка к этим двум составляющим госпенсии.

Как узнать накопительную часть пенсии

Сейчас в накопительной системе крутится около 4 триллионов рублей. Это остатки на наших индивидуальных счетах. Дополнительные взносы от работодателей в рамках обязательного пенсионного страхования с конца 2013 года туда не производятся, но суммы растут за счет приращения инвестиционного дохода. Средний доход примерно равен уровню инфляции.

Чтобы узнать размер накопительной части пенсии, можно зайти в ближайшее отделение Пенсионного фонда или местный многофункциональный центр. Но есть и более технологичный способ. Вся информация содержится в вашем личном кабинете на портале госуслуг (www.gosuslugi.ru), в разделе «Извещение о состоянии лицевого счета в ПФР». Документ можно скачать. Там будет вся информация как о сумме баллов для страховой пенсии, так и о сумме денег на индивидуальном счете в рамках накопительной системы.

Как получить накопительную часть пенсии

Для этого нужно дождаться пенсионного возраста. Раньше этого срока распорядиться накопительной частью не получится. Исключение сделали только для тех, кто самостоятельно копил на старость. Для них пенсионный возраст остался в старых рамках - 55 лет для женщин и 60 лет для мужчин. А для тех, кто копил только в рамках обязательного пенсионного страхования, пенсионный возраст будет повышаться. К 2028 году он составит 60 лет для женщин и 65 лет для мужчин.

Чтобы получить накопительную часть пенсии, нужно:

- Обратиться либо в Пенсионный фонд России (если ваш счет находится в государственной управляющей компании Внешэкономбанка).

- Обратиться в свой негосударственный пенсионный фонд (НПФ).

Есть несколько способов получить прибавку к пенсии:

1. Получить полностью всю сумму

- Это могут сделать инвалиды и люди, получающие социальную пенсию (в связи с нехваткой стажа или баллов) или пенсию по случаю потери кормильца.

- Если размер накопительной пенсии в случае назначения составит меньше 5% по отношению к сумме размера страховой пенсии по старости. Обычно этой опцией пользуются все «двухпроцентники».

2. Назначить срочную выплату, то есть самому определить срок выплаты

- Это могут сделать только те, кто самостоятельно копил себе на старость. То есть, участвовал в программах софинансирования, отправил средства маткапитала на накопительную часть пенсии мамы или работал в крупной корпорации, у которой был заключен договор о дополнительном пенсионном обеспечении.

3. Получать деньги до конца жизни

- Этот принцип действует по умолчанию. Размер прибавки зависит от суммы накоплений и срока дожития в год назначения пенсии.

Считается она довольно просто. Всю сумму накоплений нужно разделить на 252 месяца. Это официальный срок дожития на 2019 год. К примеру, если у вас накопилось 100 тысяч рублей, то ежемесячная прибавка составит 400 рублей. При этом, если страховая пенсия составит больше 8000 рублей в месяц, то вы сможете получить всю сумму целиком.

Читайте также: