Негосударственные пенсионные фонды мтс

Все слышали про пенсионные накопления, но не все знают, что это такое, и ещё меньше людей понимают, как ими управлять. Сегодня мы расскажем, как это может делать каждый – при помощи любого смартфона.

Пенсионные накопления – это денежные средства, формируемые за счёт сумм страховых взносов вашего работодателя в рамках обязательного пенсионного страхования, а также дополнительных страховых взносов, например, средств материнского (или семейного) капитала или взносов по программе государственного софинансирования. Всё это инвестируются вашим страховщиком на финансовом рынке и рынке ценных бумаг.

Управлять своими пенсионными накоплениями можно с помощью сервисов пенсионного фонда (ПФР). Вам понадобится устройство с доступом в интернет – ваш смартфон как раз подойдёт.

Важно! Для того чтобы воспользоваться сервисами по управлению средствами пенсионных накоплений необходимо пройти авторизацию через единую систему идентификации и аутентификации портала Госуслуг.

Открывайте браузер, переходите к сайту ПФР, раскрывайте вкладку «Личный кабинет гражданина» на главной странице. Нужные нам услуги находятся в блоке с говорящим названием «Управление средствами пенсионных накоплений». Здесь вы можете получить информацию о вашем текущем страховщике и размере пенсионных накоплений, поменять страховщика и даже вовсе отказаться от формирования накопительной пенсии.

Портал электронных услуг и сервисов ПФР адаптирован для мобильных устройств

Блок «Управление средствами пенсионных накоплений» представлен четырьмя сервисами

Прежде чем вы сможете воспользоваться любым из сервисов, вам придётся войти на сайт под своими учётными данными с сайта Госуслуг.

Сначала скачайте приложение «Госуслуги»

Для упрощённой регистрации просто укажите фамилию, имя и номер мобильного телефона. После этого вы получите SMS с кодом подтверждения, который нужно будет ввести в приложении. Затем вам предложат придумать свой пароль для дальнейшего доступа в программу. На следующем этапе необходимо будет внести паспортные данные и номер СНИЛС, которые потом проверит пенсионный фонд РФ и ФМС. Проверка обычно занимает не более пятнадцати минут, о ее результатах вы получите уведомление.

Чтобы пользоваться всем перечнем госуслуг в электронном виде, в том числе, управлять пенсионными накоплениями, нужно будет также один раз подтвердить свою личность. Самый простой способ – сходить в ближайший МФЦ, отделение Почты России, ЗАГС или другое госучреждение, список очень длинный. Найти ближайшее место можно при помощи карты вот здесь. Вам нужно будет показать паспорт, СНИЛС и сообщить свои данные, введенные при регистрации. Процедура занимает не более двух минут и обычно проводится без очереди. Альтернативный вариант – получить код для подтверждения заказным письмом по почте. Для этого укажите свой домашний адрес и ждите извещения. Правда за письмом все равно придётся идти в отделение, захватив с собой паспорт. В среднем присьмо успевает прийти за две недели. После того, как вы введёте полученный код в приложении, регистрация будет пройдена полностью.

После авторизации вы сможете, например, увидеть, какой вид пенсионного обеспечения у вас выбран, узнать, какая компания выполняет роль вашего страховщика по пенсии, уточнить, какова сумма ваших пенсионных накоплений, а также получить информацию о наступлении гарантийного случая.

Для того чтобы продолжить, нажмите «Войти»

Введите свои логин и пароль от портала Госуслуг

Информация о варианте пенсионного обеспечения и текущем страховщике

Информация о сумме пенсионных накоплений

Сведения о наступлении гарантийного случая

Получив необходимые сведения, вы можете захотеть поменять страховщика. Это несложно. Вам прямо здесь, на сайте нужно подать заявление о переводе средств пенсионных накоплений и – при необходимости – выборе инвестиционного портфеля. Рассмотрим, как это сделать.

Граждане России могут ежегодно менять способ формирования пенсионных накоплений и страховщика, отвечающего за них. Страховщиком может быть сам Пенсионный фонд или один из негосударственных пенсионных фондов (НПФ). Если ваш выбор – ПФР, то ваши пенсионные накопления, по вашему решению, будут находиться в доверительном управлении Управляющей компании (УК) или Государственной управляющей компании (ГУК).

Если пенсионные накопления находятся в доверительном управлении УК или ГУК, то назначение и выплату накопительной пенсии, учёт средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР. В противном случае, этим занимается НПФ.

Для подачи заявления выберите соответствующий в блоке «Управление средствами пенсионных накоплений». При заполнении заявлении от вас потребует выбрать территориальный орган ПФР, в который вы хотите это заявление подать, указать нового страховщика, определиться с дальнейшим формированием накопительной пенсии, а также выбрать дату перехода к новому страховщику – в следующем году или через 5 лет с момента подачи заявления. Заполняете всё это, проверяете данные, отправляете в ПФР. Всё – никаких хождений по кабинетам.

Выберите территориальный орган ПФР

Данные заявителя заполнять не нужно

Информация о вашем текущем страховщике

Выберите, кто будет вашим новым страховщиком, и определитесь с дальнейшим формированием накопительной пенсии

Определитесь с датой перевода средств новому страховщику и сформируйте заявление

Проверьте правильность указанных данных, подпишите и отправьте заявление в ПФР

Важно! Для того чтобы подать заявления по управлению средствами пенсионных накоплений вам необходимо иметь усиленную электронную подпись. Если у вас её нет, получить её несложно. О том, как это сделать, узнайте в специальной несложной инструкции, ссылку на которую вы увидите при подаче заявления о переводе.

Если в течение года вы поменяете своё решение о выборе страховщика, это поправимо. Уведомите об этом ПФР и самого страховщика, оформив заявление, в котором нужно будет указать, кому вы хотели передать пенсионные накопления в прошлом заявлении и кому хотите их передать теперь. После того, как заявление будет сформировано, вам останется лишь только подписать его электронной подписью и оправить в ПФР.

Выбираем территориальный орган ПФР

Данные заявителя заполнять не нужно

Информация о сроках подачи заявления

Укажите ранее выбранного страховщика, выберите нового и сформируйте заявление

Проверьте правильность указанных данных, подпишите и отправьте заявление в ПФР

Если менять страховщика чаще одного раза в пять лет, то есть риск потерять инвестиционный доход, полученный предыдущим страховщиком. Однако если страховщиком является ПФР, смену управляющей компании и инвестиционного портфеля УК можно производить ежегодно без потери дохода.

В блоке управления средствами пенсионных накоплений на сайте ПФР мы ещё не рассмотрели возможность отказаться от финансирования накопительной пенсии. При отказе все страховые взносы работодателя идут на формирование страховой пенсии. Отказаться можно уже понятным нам образом – через заявление.

Выбираем территориальный орган ПФР

Данные заявителя заполнять не нужно

Определитесь с вариантом дальнейшего формирования накопительной пенсии

Проверьте правильность указанных данных, подпишите и отправьте заявление в ПФР.

Если гражданин отказался от накопительной пенсии, уже сформированные накопления будут по-прежнему инвестироваться выбранным им страховщиком. Эти накопления не пропадут и будут выплачены при обращении гражданина за назначением и последующей выплатой пенсии. Отказ от формирования накопительной части пенсии не лишает вас права распоряжаться пенсионными накоплениями и выбирать, кому доверить управление ими.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют граждане 1967 года рождения и моложе, которые вступили в официальные трудовые отношения не ранее 1 января 2014 года. Данные граждане имеют право в течение пяти лет с момента первой уплаты за них страховых взносов обратиться в ПФР и направить 6% страховых взносов работодателя в счёт будущей накопительной пенсии. Если гражданин не обратиться с подобным заявлением территориальный орган ПФР, то он будет формировать только страховую пенсию.

Граждане, родившиеся в 1967 году и позднее и сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии одновременно, в любой момент могут отказаться от формирования накопительной пенсии и направить все страховые взносы на финансирование страховой пенсии. В случае отказа от финансирования накопительной пенсии гражданин имеет возможность до конца года отозвать это заявление. Если заявление не будет отозвано, то гражданин более не сможет выбрать вариант с направлением страховых взносов, как на страховую, так и на накопительную пенсию.

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставляется.

Итак, все заявления, связанные с управлением вашей будущей пенсией, можно сделать прямо со смартфона в считанные минуты. Никакого бумагомарательства и общения с чиновниками. На самом деле, сложно не это. Гораздо больше времени можно потратить, изучая, какого именно страховщика лучше выбрать для своей пенсии. Но это уже совсем другая история.

Организация НПФ «Доверие» появилась на рынке в октябре 1997 года. Когда произошло вхождение в состав группы «Сафмар», учреждение заняло лидирующие позиции по целому перечню показателей. Организация имеет бессрочную лицензию на ведение деятельности в сфере страхования и пенсионного обеспечения. Фонд обладает довольно высоким уровнем доходности. Рейтинг надежности НПФ «Доверие» ниже, чем у лидеров рынка, но показатель всё равно довольно высок. О программе фонда, об официальном ресурсе учреждения, об особенностях взаимодействия с компанией поговорим далее.

Официальный сайт

Руководство акционерного общества выбрало путь внедрения инновационных технологий. В первую очередь это официальный сайт НПФ «Доверие» — npfdoverie.ru.

Обратите внимание! Компания успела сформировать большую клиентскую базу. В ее состав вошли 800 000 человек. Величина накоплений превысила 11 млрд руб.

Зайдя на главную страницу официального ресурса негосударственного пенсионного фонда «Доверие», человек увидит меню с разделами. Оно отличается удобством. Чтобы получить возможность управлять накоплениями, потребуется зайти в личный кабинет. Ссылка для авторизации расположена в центральной части страницы.

Перейдя по ней, человек оказывается на специализированном сервисе. Если аккаунт в системе отсутствует, потребуется создать его. Для этого нужно заполнить онлайн-форму, указав актуальные данные. Обязательно нужно ввести номер телефона для оперативной связи и адрес электронной почты.

Обратите внимание! Номер, указанный в договоре с фондом, должен совпадать с числовой комбинацией, которую пользователь введёт на странице. Если данные различаются, авторизоваться не удастся.

При помощи ресурса НПФ «Доверие» может производиться контроль за состоянием счёта. Дополнительно пользователь имеет право корректировать сведения для авторизации, а также менять информацию о себе. На ресурсе присутствует пенсионный калькулятор. С его помощью можно спрогнозировать возможное повышение размера накоплений.

Тарифные планы, действующие в фонде «Доверие»

Обращаясь в НПФ, клиент может рассчитывать на использование индивидуальных программ. Причём лицо имеет право расформировать полностью негосударственную пенсию или передать в управление учреждения лишь ее накопительную часть.

Главные преимущества взаимодействия с негосударственным пенсионным фондом «Доверие»:

- клиент сам решает, какое количество денежных средств хочет передавать в организацию каждый месяц;

- договор с организацией можно в любое время расторгнуть;

- деньги удастся передать правопреемникам;

- лицо имеет право определить характер отчислений при достижении пенсионного возраста.

В организации реализуется программа софинансирования пенсии. Взносы, выполненные через ПФР, удваиваются. В пенсионном фонде «Доверие» присутствуют и корпоративные программы. Организации, имеющие наемных рабочих, могут обеспечивать финансовое благополучие сотрудников в будущем.

Надежность учреждения

Заработок с НПФ «Доверие»

Обращаясь в фонд, клиент должен понимать, что сильно приумножить капитал не получится. Однако действующая стратегия имеет положительную динамику. Клиенты организации положительно отзываются о доходности учреждения. Отзывы касаются выполнения процедуры страхования и пенсионного обеспечения. Чтобы начать сотрудничество с фондом, потребуется написать заявление.

Это интересно! За последние 5 лет компания сумела достичь отметки в 73,15% по числу накопленных доходов клиентов.

Среднегодовой уровень инфляции составил порядка 7,35%. Лица, которые передали формирование пенсии в ведение ПФР, получили прибыль всего лишь в размере 7,7%. В результате фактически накопления повысились всего лишь на целых 35 сотых процента. Фонд «Доверие» смог добиться результата 11,6% годовых за аналогичный период.

Наличие лицензии у НПФ

Как уже говорилось ранее, негосударственный пенсионный фонд «Доверие» имеет бессрочную лицензию, позволяющую ему работать на рынке страхования и пенсионного обеспечения. Соответствующее разрешение было предоставлено инспекцией НПФ при Министерстве труда и соцразвития РФ. Процедура произошла в мае 2004 года. Ознакомиться со сканом документа можно на официальном сайте организации.

Можно ли столкнуться с мошенничеством?

Это важно! Граждан могут завлекать в негосударственные пенсионные фонды под предлогом быстрого трудоустройства. Подписав договор, лицо в скором времени может получить уведомление о том, что его перевели в ряды клиентов.

В другой схеме выступает запугивание. В этом случае лицу, не обладающему необходимой юридической информацией, сообщают о потребности обязательного заключения договора с учреждением. При этом работники АО сообщают, что заниматься формированием пенсии в скором времени будут только негосударственные учреждения. Альтернативным способом привлечения выступают обещания о большой прибыли и предоставление гарантий со стороны государства. Всё вышесказанное не делает репутацию учреждения положительной. Однако нельзя однозначно говорить о том, что фонд является мошенническим. Статистика учреждения говорит об обратном.

Офисы НПФ «Доверие»

Головной офис фонда находится в Москве. Он располагается на 11 этаже бизнес-центра «Интеграл». Здесь клиенты смогут воспользоваться всеми необходимыми услугами. Представительство организации присутствует и в субъектах РФ. Филиалы фонда можно найти более чем в 20 из них. Если нужно уточнить местоположение организации, необходимо связаться по телефону горячей линии.

Связь с НПФ «Доверие»

Если появился вопрос, можно использовать телефон горячей линии. Он функционирует ежедневно с 8:00 утра до 20:00 вечера по Москве. Чтобы связаться с оператором, необходимо позвонить по номеру 8 800 555 61 62. Оплата за звонок по России не взимается.

Подпишитесь на наши новости

Негосударственные пенсионные фонды постепенно становятся всё более востребованными в нашей стране. Люди начали действительно заботиться о своей старости и думать о том, как будут обеспечивать себя после выхода на пенсию. НПФ позволяют получить дополнительный доход в старости. Но важно выбрать надежный и доходный фонд, чтобы ваши деньги преумножались.

Рейтинг НПФ по объемам накоплений и количеству клиентов

Количество накоплений средств граждан на счетах НПФ прямо свидетельствует об уровне доверия к фонду. 10 крупнейших НПФ занимают более 90% рынка, при этом ТОП-3 контролируют больше половины рынка. Это:

- Сбербанк – 639 млрд рублей (22,13% рынка);

- Газфонд Пенсионные накопления – 567 млрд рублей (19,63%);

- Открытие – 519 млрд рублей (17,97%).

- Остальные позиции занимают такие НПФ:

- ВТБ Пенсионный фонд – 260,3 млрд рублей;

- Сафмар – 260,3 млрд рублей;

- Будущее – 259,4 млрд рублей;

- Эволюция – 172,9 млрд рублей;

- Большой – 47,7 млрд рублей;

- Национальный НПФ – 24,5 млрд рублей;

- Социум – 22,8 млрд рублей.

По количеству застрахованных клиентов первенство также держит Сбербанк – у него 8,7 млн человек (23,54% от общего количества), затем идет Открытие (7 млн клиентов, или 18,94%), а замыкает тройку лидеров Газфонд (6,4 млн). Затем в порядке убывания расположены НПФ Будущее, Сафмар, ВТБ, Эволюция, Большой, Национальный НПФ и Социум.

Рейтинг по надежности от РА Эксперт

Однако количество средств в управлении и количество клиентов не свидетельствуют о том, что фонд надежный или доходный. Рейтинговые агентства оценивают фонды по эффективности управления активами, защищенности вложений и прочим критериям.

- НПФ Сбербанка;

- Эволюция;

- Газфонд Пенсионные Накопления;

- ВТБ Пенсионный фонд.

Рейтинг ruAA+ получил только один фонд – Национальный НПФ.

Рейтинг надежности ЦБ РФ

- Сбербанк;

- ВТБ Пенсионный фонд;

- Газфонд;

- Эволюция;

- Альянс;

- Алмазная осень;

- Сургутнефтегаз;

- Ренессанс Пенсия;

- Социум;

- Открытие.

Рейтинг по доходности

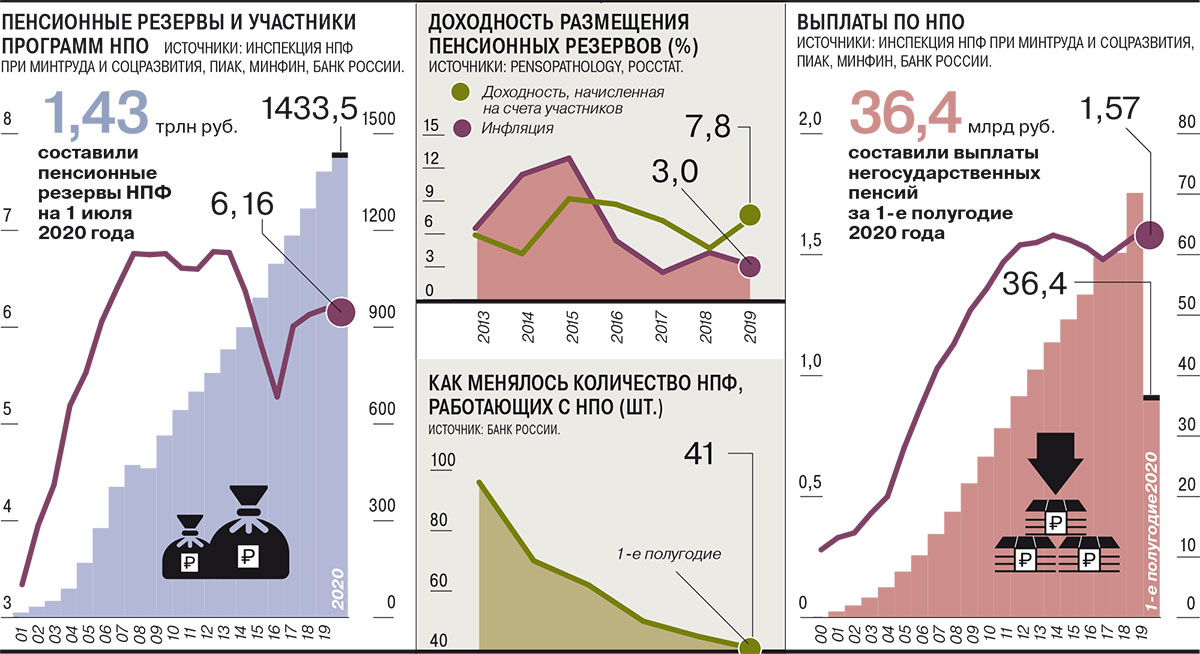

Доходность НПФ сравнивается с доходностью Пенсионного фонда России (управление пенсионных накоплений ПФР занимается ВЭБ). По итогам 2019 года доходность ПРФ составила 8,7%, за полгода 2020 года – уже 7,34%. Инфляция за тот же период – 3%.

В 2019 году лучшие результаты инвестирования пенсионных средств показали следующие фонды:

- Телеком-Союз – 15,48% (причем в 2018 году этот фонд показал рекордную антидоходность: –16,81%);

- Гефест – 12,16%;

- Сургутнефтегаз – 12,12%;

- Ханты-Мансийский НПФ – 10,94%;

- Волга-Капитал – 10,81%;

- Аквилон – 10,75%;

- Первый промышленный альянс – 10,72%;

- Ростех – 10,6%;

- Федерация – 10,5%;

- Согласие – 10,42%;

- Эволюция – 10,36%;

- Открытие – 10,33%.

За первое полугодие 2020 года в лидерах доходности НПФ оказались следующие фонды:

- Ростех – 9,81%;

- Альянс – 9,08%;

- Магнит – 8,99%;

- Социум – 8,91%;

- Стройкомплекс – 8,9%;

- Транснефть – 8,75%;

- Алмазная осень – 8,55%;

- Эволюция – 8,43%;

- Большой – 8,2%;

- Атомфонд – 8,09%.

Для сравнения: самые крупные НПФ (Сбербанк, ВТБ и Газфонд) в 2020 году получили доходность 6,53%, 7,16% и 4,06% соответственно.

Следовательно, и на этом рынке будущие пенсионеры сталкивают с дилеммой: выбрать доходные, но менее надежные фонды, или вложить средства в надежные крупные НПФ, но при этом недополучить значительную часть прибыли.

Тенденцией этого года на рынке НПФ стало активное развитие индивидуальных пенсионных планов (ИПП). За неполные девять месяцев негосударственные фонды привлекли по этим программам больше средств, чем за два полных предыдущих года. В денежном выражении они пока выглядят незначительными, однако количество привлеченных лиц по итогам года может приблизиться к 100 тыс., что превысит число граждан, которые переведут в НПФ пенсионные накопления. В случае стимулирования подобных программ государством количество розничных клиентов фондов может вырасти многократно.

Индивидуальный подход к массам

Индивидуальные пенсионные планы нельзя назвать новым продуктом. Однако в 2020 году у этого направления открылось второе дыхание — и благодаря росту активности прежних участников, и благодаря выходу на рынок новых игроков.

По итогам девяти месяцев НПФ Сбербанка уже заключил почти 35 тыс. договоров ИПП, в полтора раза превысив результат всего прошлого года. «ВТБ Пенсионный фонд» к этому времени заключил около 10 тыс. договоров ИПП, почти удвоив результат 2019 года. Аналогичное число договоров по итогам года добавит к своему портфелю «Газфонд Пенсионные накопления».

Недавно к активному продвижению ИПП присоединились еще два крупных фонда — «Эволюция» и «Сафмар». В частности, последний до конца года планирует привлечь несколько тысяч клиентов. По итогам года количество привлеченных клиентов может приблизиться к 100 тыс. человек, превысив количество граждан, которые переведут в НПФ пенсионные накопления.

В денежном выражении результаты выглядят не менее успешно. За девять месяцев объем привлеченных средств по трем крупнейшим фондам составил около 7,3 млрд руб., в 1,6 раза превысив результат всего прошлого года.

Безусловно, в масштабе сектора негосударственного пенсионного обеспечения (НПО) — 1,7 трлн руб. пенсионных резервов — это незначительная величина. Но на фоне стагнации других секторов пенсионного рынка любая положительная динамика выглядит как прорыв. «Обязательное пенсионное страхование заморожено, развитие корпоративных пенсионных планов затрудняется ограниченной емкостью рынка — не так много компаний, которые готовы и могут развивать корпоративное НПО»,— поясняют в НПФ «Благосостояние».

Партнер PwC Карина Худенко о корпоративных пенсионных планах

Судя по динамике переходной кампании по переводу пенсионных накоплений, по итогам года может произойти нетто-отток клиентов из системы НПФ. По словам гендиректора НПФ Сбербанка Александра Зарецкого, с одной стороны, наблюдается охлаждение в сегменте обязательного пенсионного страхования (ОПС), а с другой — довольно «низкий уровень проникновения добровольных пенсионных программ в розничном сегменте». «В нынешней ситуации ИПП — это естественный путь развития, особенно учитывая действующий алгоритм расчета страховой пенсии, который усредняет размер обязательной пенсии и не позволяет клиенту с заработной платой выше среднего рассчитывать на иной размер пенсионных выплат»,— соглашаются в «ВТБ Пенсионном фонде».

Первые опыты продвижения ИПП были еще три-четыре года назад, но, несмотря на ряд достижений, массового продолжения не получили. Так, на рубеже 2016–2017 годов в этот сегмент еще при прежнем менеджменте вышел НПФ Сбербанка (см. “Ъ” от 25 мая 2018 года). Продажи розничного продукта НПО через сеть материнского банка проходили в связке с ОПС, что позволяло окупить его. При этом продукт характеризовался незначительным минимальным взносом — 1–1,5 тыс. руб.

Хотя фонду удалось привлечь таким образом 1,5 млн новых клиентов, реальный объем привлеченных средств был невелик. Кроме того, фонд столкнулся с проблемой стимулирования новых участников платить последующие взносы, а также с большим объемом расторгаемых договоров (см. “Ъ” от 14 мая).

В 2018–2019 годах начали тестировать розничное привлечение еще два крупных НПФ, также используя банковский канал продаж. «Газфонд Пенсионные накопления» распространял ИПП с первоначальным взносом 30–50 тыс. руб. «ВТБ Пенсионный фонд» первоначально вышел в премиум-сегмент с первоначальным взносом 300 тыс. руб., но в этом году добавил и массовый сегмент с первоначальными взносами от 3 тыс. и 30 тыс. руб.

План против депозита

В сравнении с банковским депозитом у ИПП есть несколько весомых преимуществ, отмечают представители пенсионных фондов. Например, можно вносить любую сумму без ограничений по размерам первого и последующих взносов. Часть взносов можно вернуть, оформив социальный налоговый вычет, который ограничен 120 тыс. руб. Кроме того, доход начисляется при любом сроке действия договора. Может быть интересно и то обстоятельство, что пенсионные средства не включаются в состав совместно нажитого супругами имущества и защищены законодательно от взысканий со стороны третьих лиц (см. “Ъ” от 24 апреля 2018 года).

Вместе с тем по сравнению с большинством инвестиционных инструментов ИПП защищен от потерь. Так, согласно закону «О негосударственных пенсионных фондах», доходность по добровольным программам по итогам года не может быть отрицательной. Некоторые НПФ по ИПП устанавливают минимальную норму доходности. К тому же, как указывают в НПФ «Благосостояние», «с 2021 года будет взиматься налог на процентный доход по вкладам, а с ИПП — нет».

Тем не менее, всего этого еще далеко не достаточно для удовлетворения потенциального клиента. В частности, вопросы есть к вариативности пенсионных продуктов. В основном она касается минимального первоначального взноса, наличия и уровня минимального гарантированного дохода, различных возможностей расторжения договора и получения выкупной суммы, а также формы выплаты пенсии. В отличие от тех же депозитов, доходность зависит от результатов инвестирования управляющими компаниями фонда и, соответственно, конъюнктуры рынка, а также профессионализма самих УК. К тому же средства на пенсионных счетах, в отличие от банковских вкладов, не застрахованы государством.

В ожидании гарантий и вычетов

Однако пенсионные фонды связывают слабое распространение ИПП не только с перечисленными факторами. Продвижение таких продуктов через банки сдерживает их низкая маржинальность. «В первую очередь она обусловлена тем, что программы НПО носят добровольный характер и требуют значительных и регулярных инвестиций в развитие — в разработку новых интересных для разных категорий граждан программ, создание удобной для клиентов инфраструктуры, продвижение»,— говорят в фонде «Благосостояние».

По мнению НПФ «Открытие», для повышения маржинальности ИПП необходимо введение для НПО постоянной части вознаграждения (см. подробнее “Ъ” от 16 октября), направление остатков выкупных сумм по ИПП в капитал, а не в страховой резерв, а также снижение затрат на эквайринг при внесении взносов по ИПП.

Согласно действующему законодательству, НПФ может в качестве вознаграждения претендовать лишь на 15% от полученного инвестиционного дохода, что в условиях падения ставок – не слишком большая величина. В частности, поэтому фонды стремятся наравне с агентским каналом развивать онлайн-продажи, которые не предполагают комиссионных вознаграждений посреднику. НПФ «ВТБ Пенсионный фонд» за девять месяцев этого года привлек так 20% новых клиентов по ИПП. В марте этого года продукт был поставлен на продажу в приложении «Сбербанк Онлайн», что позволило привлечь НПФ Сбербанка дополнительно 11 тыс. человек, то есть почти треть от общего числа привлеченных.

Кроме того, чтобы ИПП стал более интересен клиенту, как считают фонды, нужны государственные стимулы и гарантии. По мнению «ВТБ Пенсионного фонда», прежде всего необходимо «создание отдельного пенсионного вычета и освобождение от НДФЛ негосударственных пенсий, сформированных за счет третьих лиц». В крупных фондах полагают, что такой отдельный вычет по размеру может быть аналогичен вычету по ИИС первого типа, то есть ограничен инвестированием 400 тыс. руб. в год.

Замгендиректора НПФ «Будущее» Дмитрий Ключник о том, почему основная проблема развития ИПП лежит в массовом сегменте

В НПФ «Открытие» предлагают не вводить новый, а повысить социальный налоговый вычет. «Средний возраст нашего клиента по ИПП сегодня — 49 лет. Это люди, у которых не такой большой период для накопления, поэтому они делают взносы гораздо выше, чем 120 тыс. руб. в год, и им не хватает существующего порога»,— отмечает заместитель гендиректора «Газфонд Пенсионные накопления» Антон Шпилев.

Также заинтересованность потенциальных клиентов увеличит система гарантирования через АСВ, концепция которой была представлена ЦБ год назад (см. “Ъ” от 3 декабря 2019 года). «На примере банковских вкладов видно, что появление системы гарантирования простимулировало многих граждан использовать вклады как долгосрочный инструмент сбережения»,— говорит Антон Шпилев. «В условиях отсутствия таких стимулов, как гарантирование, значительный налоговый вычет или софинансирование, большинство россиян не будут заинтересованы в формировании долгосрочных пенсионных накоплений»,— соглашаются в НПФ «Сафмар».

Тем не менее, как считает член совета Ассоциации НПФ Алексей Морозов, НПФ будут стремиться завоевать рынок добровольных розничных пенсионных программ, даже действуя на грани рентабельности. По его оценке, в следующем году возможно привлечение фондами около 120–150 тыс. новых договоров ИПП. В дальнейшем, считает эксперт, все будет зависеть от того, смогут ли фонды выторговать для себя хорошие условия по НПО. Если маржинальность продукта повысится и он сможет конкурировать со многими другими финансовыми продуктами на банковской полке, поясняет господин Морозов, можно ожидать увеличения розничных продаж НПО в 1,5–2 раза.

Где альтернатива?

Для начала напомним, что с 2002 года пенсия в нашей стране состоит из двух частей: страховой и накопительной. Однако есть и третий вид пенсии, о котором пока мало кто знает. Это негосударственное пенсионное обеспечение. Проще говоря — вариант пенсионной страховки, когда на жизнь в «третьем возрасте» вы копите себе сами с помощью пенсионных фондов. А если повезёт с работой — то совместно с работодателем в рамках корпоративной социальной программы.

По сути негосударственное пенсионное обеспечение — это как добровольное медицинское страхование. Можно идти в районную поликлинику по полису ОМС, а можно выбрать поликлинику получше и специалиста с более высокой квалификацией в рамках программы ДМС. Точно так же самостоятельный выбор негосударственного пенсионного фонда (НПФ) даёт реальную альтернативу государственной пенсии.

Сколько на счету и сколько выплачивают?

По данным Банка России, на конец 3 квартала 2018 г. 6,2 млн жителей страны сформировали 1,2 трлн пенсионных рублей (средний счёт — 201 тыс. рублей) в рамках негосударственного пенсионного обеспечения. Причём в рамках корпоративных пенсионных программ 1,5 млн пенсионеров уже получают выплаты. Средний размер выплат достигает 3 334 рубля в месяц. Для многих это весьма существенная добавка к пенсии, выплачиваемой Пенсионным фондом России, если учесть, что в среднем это 13 323 рубль в месяц.

Где хранить выгоднее?

Компания «Пенсионные и актуарные консультации» (ПиАК) провела исследование, изучила бухгалтерскую отчётность негосударственных пенсионных фондов. В результате выяснилось, что в 2013-2017 гг. средний уровень накопленной доходности составил 39,04%, что лишь немногим меньше накопленной доходности по годовым вкладам (без учёта вкладов до востребования): 41,83%. Причём в последние годы эта разница сокращалась.

Несмотря на небольшое отставание средних показателей НПФ от ставок по депозитам, реальная доходность пенсионных счетов в них значительно выше. Это достигается, во-первых, за счёт вычета по налогу на доходы (13%, но не более 15 600 рублей в год), а во-вторых, за счёт распространённого софинансирования добровольных взносов работодателями в рамках корпоративных пенсионных программ.

«Банковские вклады лишены таких стимулов, но предусматривают налогообложение дохода по процентам, превышающим ключевую процентную ставку», — поясняет аналитик компании Евгений Биезбардис.

Есть ещё один важный нюанс. Пенсионный Фонд РФ, согласно инвестиционной стратегии, вкладывает практически все средства в облигации и депозиты, а негосударственные фонды значительно больше диверсифицируют свои инвестиции за счёт акций, ипотечных бумаг и паёв паевых инвестиционных счетов. Конечно, акции считаются более рискованным финансовым инструментом. Но с ними и больше возможностей заработать высокий доход — важно, чтобы занимались этим профессионалы, понимающие законы фондового рынка.

Сравнение добровольных пенсионных отчислений с другим распространённым финансовым продуктом — инвестиционным страхованием жизни (ИСЖ) — оказалось не в пользу последнего, хотя он вплоть до недавнего времени широко продвигался в качестве дополнения к депозитам. Банк России оценил среднюю пятилетнюю доходность договоров ИСЖ, завершившихся в 2017-2018 годах, на уровне 2,4% годовых. Таким образом накопленная доходность за 2013-2017 годы составила порядка 13,1%. Понятно, что 39,04% — это значительно выше.

Как начать копить?

Для того чтобы открыть накопительный счёт в НПФ, вовсе не надо идти в Пенсионный фонд России — он тут ни при чём. А подчас вообще никуда идти не надо. В некоторых частных пенсионных фондах уже реализована возможность дистанционно, через сайт НПФ, заключать договор, вносить средства и изменять условия.

Необходимо одно — выбрать НПФ. Другое дело, как это сделать?

Обращаем также внимание, что результаты инвестирования в прошлом не определяют доходы в будущем.

Рейтинг накопленной доходности, 2013-2017 гг:

В 2017 году «Билайн» планирует запустить агентские услуги по переводу пенсионных накоплений граждан в НПФ, сообщили РБК два источника на пенсионном рынке. Информацию подтвердил представитель компании «ВымпелКом», отказавшись сообщить детали проекта. Предлагать россиянам распорядиться своими пенсионными средствами сотовый оператор будет наряду с другими финансовыми продуктами. Сейчас в сети «Билайн» клиенты могут застраховать жизнь, здоровье и имущество, а также погасить кредит или сделать денежный перевод.

Также, по информации источника на телекоммуникационном рынке, возможность предоставления сервиса для клиентов НПФ изучает и другой сотовый оператор — «МегаФон». Однако в самой компании эту информацию не подтвердили, сообщив, что пока не видят потребности у клиентов в данной услуге. Согласно информации на сайте сотового оператора, сейчас компания «МегаФон» предлагает перевести средства на банковскую карту или счет, а также перевести средства в системах денежных переводов «Юнистрим», CONTACT, Blizko, Anelik и «Почта России».

Предоставлять своим клиентам возможность перевести пенсию в НПФ намерен и другой сотовый оператор — МТС. Согласно информации на официальном сайте компании, до 27 января должен быть выбран фонд, для которого салоны розничной сети будут выступать по сути агентами. По условиям тендера выбор партнера будет делаться в зависимости от цены, которую готов заплатить НПФ за каждый оформленный в салоне договор, и от его готовности финансировать маркетинговую кампанию. Кроме того, НПФ должен быть готов использовать электронный документооборот при обмене информацией с сетью салонов связи. В тендере МТС участвуют НПФ «Доверие» и НПФ «Газфонд», сообщил топ-менеджер крупного пенсионного фонда. От официальных комментариев в НПФ «Доверие» отказались. В НПФ «Газфонд» не ответили на запрос РБК. В пресс-службе МТС сообщили, что итоги тендера будут подведены в первом квартале 2017 года.

Очередные попытки

Заработать на агентских услугах для НПФ операторы мобильной связи и сотовые ретейлеры пытаются не впервые. Однако столь масштабных попыток до сих пор не предпринималось. В частности, аналогичный сервис в декабре запустила и компания Tele2 в некоторых регионах. В пресс-службе Tele2 подтвердили, что в ряде салонов связи Tele2 уже можно получить эту услугу. «Мы рассматриваем возможность предоставления таких сервисов опционально», — сказал официальный представитель сотового оператора. Впрочем, в call-центре Tele2 на вопрос об услуге по переводу пенсионных накоплений сообщили, что такого сервиса в офисах продаж не предоставляется, и посоветовали обратиться в «Евросеть» или «Связной».

В качестве другого примера эксперты называют сотрудничество НПФ «Электроэнергетики» с сотовым ретейлером «Евросеть». «В 2012–2013 годах через «Евросеть» активно предлагал свои услуги НПФ «Электроэнергетики». Около 20–25% всех договоров, заключенных фондом, приходило именно через этот канал продаж», — рассказал гендиректор компании «Пенсионный партнер» Сергей Околеснов.

В компании «Евросеть» сообщили, что в декабре 2015 года временно приостановили услугу «Перевод накопительной части пенсии». Сейчас ведутся переговоры с потенциальным контрагентом и планируется возобновить предоставление данной услуги с 1 марта 2017 года, рассказала директор управления телекоммуникационных услуг и дополнительных сервисов «Евросети» Мария Шалина.

Сейчас перевести свои пенсионные накопления граждане могут также через сеть салонов «Связной». Как сообщил РБК официальный представитель компании Сергей Тихонов, воспользоваться возможностью перевода накопительной части пенсии в НПФ можно в 950 городах. «Услуга пользуется популярностью и приносит нам определенный доход», — сказал он. «Связной» сотрудничает с двумя НПФ — «Газфондом» и «Доверием». С 2009 года ретейлер также предлагал гражданам перевести пенсию в НПФ «КИТ Финанс» (входит в группу «Газфонда»), а в 2015– 2016 годах через сеть «Связного» перевести свою пенсию гражданам предлагал НПФ «Европейский пенсионный фонд» (присоединен к НПФ «Сафмар» группы Микаила Шишханова). «Это был очень большой и существенный канал продаж для фонда. Доля продаж через сотового ретейлера достигала 15–20%», — вспоминает исполнительный директор НПФ «Сафмар» Евгений Якушев.

Фактор замещения

Попытка сотовых операторов освоить новые финансовые услуги связана с падением их доходов от основного вида деятельности. «В условиях насыщения рынка сотовой связи и обострившейся конкуренции прибыль операторов снижается, поэтому они пытаются компенсировать это за счет комиссионных доходов от партнеров, финансовые услуги которых они продают», — говорит аналитик iKs-Consulting Максим Савватин.

В МТС называют и другие цели: намерение компании увеличить объем продаж других продуктов и сервисов за счет кросс-продаж, а также повысить лояльность абонентов МТС за счет предоставления социально важной услуги на безвозмездной для граждан основе. Аналогичные цели назывались и при выходе сотовых операторов на рынок микрокредитования. Как ранее писал РБК, в конце 2016 года сразу два оператора, МТС и «Билайн», стали предоставлять агентские услуги по получению их клиентами финансирования в виде микрозаймов от участвующих в проекте МФО.

Риск недоверия

Эксперты, опрошенные РБК, скептически отнеслись к планам сотовых операторов освоить рынок пенсионного страхования. «Это может быть важным каналом продаж, что доказал пример НПФ «КИТ Финанс», который в 2009 году резко увеличил объемы привлечения пенсионных накоплений за счет того, что заключил агентский договор с сетью «Связного», — вспоминает глава крупного НПФ. Однако комиссии, которые берут сотовые операторы и салоны связи с НПФ за свои агентские услуги, могут быть выше банковских, что снижает их привлекательность в статусе агентов НПФ по сравнению с кредитными организациями. «Наш фонд предлагает перевести свои пенсионные накопления через банки группы ВТБ и ряд банков-партнеров. Мы не используем услуги сетей сотовой связи», — рассказала гендиректор НПФ ВТБ Лариса Горчаковская. Она отметила, что стоимость привлечения клиентов через офисы операторов может быть выше, чем через специализирующиеся на продаже различных финансовых продуктов банки».

Также, по ее словам, банковский канал продаж более понятен с точки зрения качества клиентов. «Мы никогда не делали ставку на сотовых ретейлеров, хотя в различное время они занимали до 10–15% продаж. Сейчас работаем в основном с банками», — говорит глава другого НПФ из топ-10. «Аудитория посетителей салонов связи — это в основном молодые люди, которые покупают сотовые телефоны. Сумма накоплений на их счетах не так велика, поэтому фонды в основном делают ставку на банковский канал продаж, где более состоятельные клиенты», — подтверждает Якушев. По оценкам Сергея Околеснова, средний счет накоплений клиентов, пришедших в НПФ через салоны сотовой связи, как правило, на 20–30% ниже, чем в среднем по рынку. Он отмечает, что в сети салонов сотовой связи приходят люди, которых интересуют другие услуги и сервисы. «Поэтому рассчитывать на лояльность таких клиентов, между делом подписавших договор о переводе пенсионных накоплений, НПФ не стоит. Они с такой же легкостью могут поменять фонд в следующем году», — считает Околеснов.

Читайте также: