Отчет по есв при назначении пенсии

При выходе на пенсию в 2020 году сотрудник может обратиться к страхователю и попросить сдать на него отчет по форме СЗВ-СТАЖ с типом «Назначение пенсии». Отказать сотруднику в такой просьбе нельзя. Какие особенности заполнения отчета в таком случае? Приведем образец заполнения и пошаговую инструкцию действий.

Шаг 1. Получите заявление

Отчет по форме СЗВ-СТАЖ страхователи обязаны сдавать на сотрудников по итогам отчетного периода – года (ст.11 Федерального закона от 01.04.1996 № 27-ФЗ). СЗВ-СТАЖ за 2020 г. сдается не позднее 02.03.2020

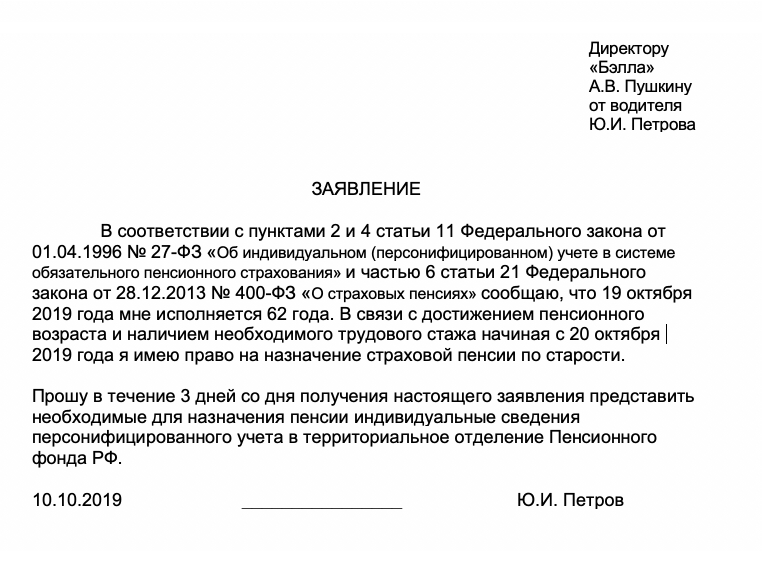

Вместе с этим, все страхователи обязаны отчитаться по форме СЗВ-СТАЖ в территориальные органы ПФР досрочно, если их работник (или подрядчик) выходит на пенсию (например, хочет оформить страховую пенсию по старости или инвалидности). Тогда страхователь обязан подготовить отчет и успеть передать в его в ПФР в течение трех календарных дней со дня обращения застрахованного лица к страхователю. Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. См. «Заявление работника о сдаче СЗВ-СТАЖ при выходе на пенсию: образец».

Шаг 2. Заполните отчет: образец

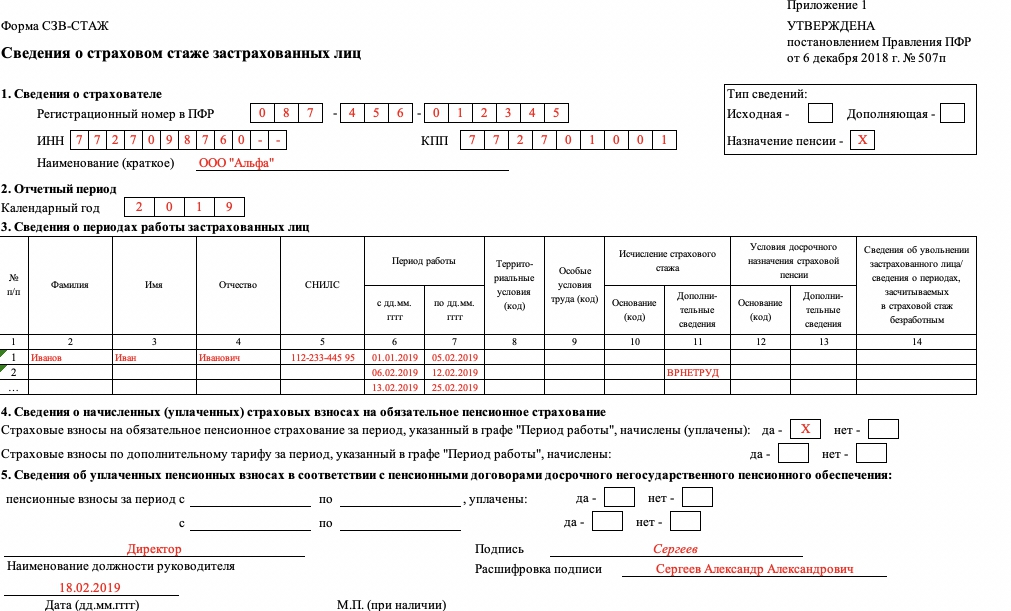

Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” утверждена Постановлением Правления ПФР от 06.12.2018 N 507п. Заполните отчет СЗВ-СТАЖ с учетом следующих особенностей.

Тип сведений

В поле “Тип сведений” поставьте “X” в поле “Назначение пенсии” (п. 2.1.5 Порядка заполнения форм персонифицированного учета).

Раздел 2

В разд. 2 укажите текущий год (п. 2.2 Порядка заполнения форм персонифицированного учета).

Раздел 3

В разд. 3 в отдельных строках укажите периоды, когда человек:

- работал;

- был в отпуске;

- был на больничном;

- по другим причинам отсутствовал на работе.

Ф.И.О. и СНИЛС работника укажите один раз – в первой строке. Заполняя строку с последним периодом, в графу 7 впишите предполагаемую дату выхода на пенсию. Если он обращается за пенсией до достижения пенсионного возраста – это дата рождения работника. Если после достижения пенсионного возраста – дата, когда работник собирается подать документы в ПФР. Уточните ее у работника и попросите указать в своем заявлении (ч. 1, 2 ст. 22 Закона N 400-ФЗ, п. 2.3.4 Порядка заполнения форм персонифицированного учета).

Графы 6 – 7 “Период работы” заполните по дату предполагаемого выхода на пенсию (п. 2.3.4 разд. II Приложения N 5).

Графу 11 заполняйте для неотработанных периодов – отпусков, больничных и т.п. А также для периода, пока работник, занятый на вредных работах, был переведен на работу с нормальными условиями труда. Укажите в ней код, например, ДЛОТПУСК – для оплачиваемого отпуска, ВРНЕТРУД – для больничного.

Графы 8 – 10, 12 и 13 формируйте только если был занят в условиях, дающих право на досрочную пенсию. В них покажите коды, соответствующие таким условиям труда (п. п. 2.3.6, 2.3.7, 2.3.10, 6.6.5 Порядка заполнения форм персонифицированного учета, Классификатор).

Раздел 4

В разд. 4 укажите, начислили вы или нет взносы на обязательное пенсионные страхование за период работы, указанный в разд. 3 (п. п. 2.4, 2.5, 6.6.12 Порядка заполнения форм персонифицированного учета).

Раздел 5

“тот раздел нужно заполнить, если есть договор с НПФ о досрочном пенсионном обеспечении сотрудника, занятого на рабочих местах, условия труда на которых по результатам спецоценки признаны вредными или опасными. Эти работы перечислены в п. п. 1 – 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ.

Можно одновременно заполнять абз. 2 разд. 4 и разд. 5 (п. 6.6.13 Порядка заполнения формы СЗВ-СТАЖ).

Опись ОДВ-1

К СЗВ-СТАЖ приложите опись ОДВ-1. В ней в поле “Отчетный период (код)” поставьте “0”, в поле “год” – год, за который подаются сведения. В поле с типом сведений “Исходная” поставьте “X”. В строке “Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” укажите количество работников, на которых подаете сведения. Разделы 4 и 5 ОДВ-1 не заполняйте (п. п. 1.7, 3.1, 3.3, 3.4, 3.6, 3.7 Порядка заполнения форм персонифицированного учета). Также см. «Форма ОДВ-1: кто и когда должен ее сдавать».

Далее приведем образец заполнения СЗВ-СТАЖ с типом «Назначение пенсии», который сдается в 2020 году .

Шаг 3. Передайте отчет в ПФР

После получения от физического лица заявления, в течение трех календарных дней вы должны сдать в ПФР СЗВ-СТАЖ по работнику за текущий год (п. 2 ст. 11 Закона N 27-ФЗ). Если количество сотрудников за прошедший календарный год 25 и больше, то сдавать СЗВ-СТАЖ по ним страхователь обязан в электронной форме. Если же меньше 25 человек – то отчитаться можно «на бумаге». Таково общее правило сдачи СЗВ-СТАЖ (ст.8 Федерального закона от 01.04.1996 № 27-ФЗ).

При этом заметим, что оно распространяется и на отчет с типом «Назначение пенсии», в котором может фигурировать всего лишь один человек, который выходит на пенсию. Поэтому, если, допустим, в 2020 году у страхователя было занято 29 человек, то в 2020 году отчет с типом «Назначение пенсии» на одного человека нужно сдавать в электронном виде. То есть, нужно опираться не на количество лиц, указанных в отчете, а на сотрудников, занятых у страхователя в прошедшем году.

Как читать сведения о состоянии индивидуального лицевого счета, полученные через Личный кабинет застрахованного лица, Единый портал государственных (муниципальных) услуг (ЕПГУ) или через территориальный орган ПФР

1. В начале блока общей информации содержится техническая информация: реквизиты вашего запроса, на основании которого и по состоянию на какую дату были сформированы данные сведения.

Помимо этого, указываются Ваши персональные данные: ФИО, дата рождения, номер Вашего индивидуального лицевого счета в ПФР (СНИЛС), вариант Вашего пенсионного обеспечения в системе обязательного пенсионного страхования (формирование только страховой или страховой и накопительной пенсии) а также количество лет стажа, учтённого для назначения пенсии, и количество индивидуальных пенсионных коэффициентов (пенсионных коэффициентов). Коэффициенты начисляются за каждый год трудовой деятельности при условии начисления работодателями или Вами лично страховых взносов на обязательное пенсионное страхование. С 2015 года именно в виде коэффициентов формируются пенсионные права.

Необходимо учесть, что если Вы являетесь уже получателем пенсии, то сведения о стаже, учтенном при назначении пенсии, не отражаются в форме Сведений.

2. Формирование пенсионных прав в коэффициентах началось с 2015 года. В первом блоке указываются сведения о периодах работы до 2015 года, и после 2015 года указываются сведения о периоде работы, а также о суммах выплат иных вознаграждений и суммах начисленных страховых взносов на страховую пенсию, на основании которой рассчитана величина ИПК.

Если Вы начинали свою трудовую деятельность до указанного года, то все Ваши сформированные пенсионные права переведены в пенсионные коэффициенты для назначения пенсии Вам в будущем по новой формуле. Во втором блоке указывается количество пенсионных коэффициентов и его составляющих, заработанных до 2015 года (при наличии).

3. Также во втором блоке описаны основные сведения, на основании которых было рассчитано количество пенсионных коэффициентов за периоды до 2015 года. Указывается среднемесячный заработок за 2000-2001 годы, общий трудовой стаж, а также детальная информация о местах работы и заработке застрахованного лица в данный период. Эти данные необходимы для исчисления расчетного пенсионного капитала для дальнейшей конвертации в коэффициенты.

4. В четвёртом блоке указывается размер расчётного пенсионного капитала, сформированного из страховых взносов в период с 2002 по 2014 год. Причём общая сумма капитала указывается с учётом проведённых индексаций. Для перевода пенсионных прав в коэффициенты из размера расчетного пенсионного капитала исчисляется размер ежемесячной выплаты страховой части трудовой пенсии по старости, которую Вы бы получали по состоянию на 31 декабря 2014 года. При этом не учитываются фиксированный базовый размер, а затем полученная сумма делится на стоимость одного коэффициента по состоянию на 1 января 2015 года (64,1 рубля). Ваше итоговое количество коэффициентов, заработанное до 2015 года (при наличии), указано в блоке 2.

Также в этом блоке отражены детальные сведения о местах работы, начисленных и учтённых страховых взносах, а также периоды работы, включённые в страховой стаж.

Если Вы считаете, что какие-либо сведения не учтены или учтены не в полном объеме, обратитесь к работодателю для уточнения данных и представьте их в Пенсионный фонд.

3-4. Информация, размещённая в этих блоках, отражается в зависимости от варианта пенсионного обеспечения в системе ОПС, участия в Программе государственного софинансирования пенсий, а также от страховщика, у которого застрахованное лицо формируется свои пенсионные накопления.

если у Вас не формируются пенсионные накопления и Вы не являетесь участником Программы государственного софинансирования формирования пенсионных накоплений, то блок 4 отображаться не будет;

если у Вас формируются пенсионные накопления, при этом страховщиком является ПФР, и Вы являетесь участником Программы государственного софинансирования формирования пенсионных накоплений, то блоки 3-4 у Вас будут отображаться;

5. В третьем блоке указывается следующая детальная информация, в случае, если Вы формируете пенсионные накопления в ПФР

- выбранная управляющая компания (частная или государственная «Внешэкономбанк») и выбранный инвестиционный портфель. Если Вы не выбирали никакую управляющую компанию, то средства Ваших пенсионных накоплений находятся в доверительном управлении государственной управляющей компании «Внешэкономбанк» (инвестиционный портфель – РАСШИРЕННЫЙ);

- итоговая сумма средств пенсионных накоплений с учётом их инвестирования с распределением по источникам формирования накопительной пенсии:

- за счёт страховых взносов;

- за счёт средств материнского (семейного) капитала;

- за счёт страховых взносов в рамках Программы государственного софинансирования формирования пенсионных накоплений, в том числе взносов работодателя (если работодатель является еще одной стороной Программы и уплачивает взносы из своих средств в Вашу пользу), взносов государства на софинансирование и результата от их инвестирования.

6. В четвертом блоке указывается детальная информация в случае, если Вы формируете свои пенсионные накопления в негосударственном пенсионном фонде:

- наименование НПФ, куда в соответствии с Вашим выбором передана сумма средств пенсионных накоплений;

- общая сумма страховых взносов, поступившая на накопительную пенсию, без учёта их инвестирования с распределением по источникам формирования накопительной пенсии:

- за счёт страховых взносов;

- за счёт средств материнского (семейного) капитала;

- за счёт страховых взносов в рамках Программы государственной поддержки формирования пенсионных накоплений, в том числе взносов работодателя (если они являются еще одной стороной Программы и уплачивают взносы в Вашу пользу) и взносов государства на софинансирование.

7. В пятом блоке содержится информация о дате установления и сумме страховой пенсии, фиксированной выплаты к страховой пенсии, сумме накопительной пенсии (при наличии таковой), срочной пенсионной выплаты или суммы единовременной выплаты средств пенсионных накоплений (только в случае формирования формы СЗИ-6 на число месяца, в котором осуществлена выплата средств пенсионных накоплений).

Освобождение от ЕСВ. Независимо от того, на какой системе налогообложения работает предприниматель (общая или единый налог), он освобождается от уплаты ЕСВ «за себя», если становится пенсионером по возрасту (п. 4 ст. 4 Закона о ЕСВ). Здесь стоит отметить, что не все пенсионеры являются пенсионерами по возрасту. В круг счастливчиков попадают только мужчины и женщины, которые получают пенсию по достижении 60 лет; пенсионеры-чернобыльцы; лица, получающие пенсию на льготных условиях (т. е. раньше 60 лет) за работу в особо тяжелых условиях.

Уведомление налоговиков. Еще в прошлом году налоговики требовали, чтобы предприниматели уведомляли их сразу, как только получат основание не платить ЕСВ «за себя» (подавали заявление и копию пенсионного удостоверения). Но с января 2017 года этого больше делать не нужно. Почему? Потому что налоговики начали напрямую обмениваться информацией с Пенсионным фондом. В результате предприниматели больше не обязаны уведомлять налоговиков о том, что стали пенсионерами

(категория 301.04.02 ЗІР) 1 .

1 Детальнее об этом можно прочесть в статье «Как это работает?»: освобождение от ЕСВ для предпринимателей» (журнал «Бухгалтер 911», 2017, № 16).

Отчеты пенсионера. Форму № Д5 с типом «призначення пенсії» нужно подать за период с 01.01.2017 г. до даты формирования заявления о назначении пенсии. Конкретный срок ее подачи не установлен. Написано лишь «в течение года» (п.п. 10 — 12 разд. IV Порядка № 435 2 ).

При этом тип формы «початкова» не указывается.

То же самое по заполнению этой формы. В том смысле, что до конца непонятно, как именно заполнять ее предпринимателю-общесистемщику

.

Ведь сейчас база обложения ЕСВ «за себя» у общесистемщика согласно п.п. 2 п. 5 разд. IV Инструкции № 449 3 «звучит» так:

«Базой начисления единого взноса является чистый налогооблагаемый доход (прибыль), указанный в налоговой декларации, разделенный на количество месяцев, в течение которых он получен».

Но, как несложно заметить, здесь не учтены новогодние изменения к Закону о ЕСВ в части ЕСВ-обязаловки (необходимость уплачивать ЕСВ в сумме не менее минимального страхового взноса за любой месяц, в том числе нулевой или убыточный) 4 .

4 Больше информации найдете в статье «Физлица-предприниматели vs Налоговая реформа — 2017» (журнал «Бухгалтер 911», 2017, № 1-2).

Месяцы после «перехода» на пенсию по возрасту не в счет.

Есть все основания полагать, что к концу года мы придем с несколько иной формулировкой. Так, проект изменений 5 в Инструкцию № 449 предлагает другой подход:

«Базой начисления единого взноса является чистый налогооблагаемый доход (прибыль), указанный в налоговой декларации, разделенный на количество месяцев, в течение которых такое лицо находилось на учете как плательщик единого взноса».

В дальнейшем такую среднюю величину будут «дотягивать» до минимального страхового взноса.

Однако в любом случае — то ли мы усредняем годовой доход на количество прибыльных месяцев, то ли на количество месяцев пребывания на учете — нам нужно знать величину чистого дохода из годовой декларации об имущественном состоянии. А она нам «внутри» года не известна.

Тем не менее, работники ПФ зачастую все-таки хотят видеть форму № Д5 сразу при выходе предпринимателя на пенсию, так как ее данные они учитывают при расчете суммы пенсии. Как же быть?

Здесь мы видим несколько вариантов действий:

1) если для вас важно, чтобы отработанный «кусочек» года пошел в стаж, сразу подайте форму № Д5 (тип «призначення пенсії»), указав в графе 3 в соответствующих месяцах сумму 3200 грн. В таком случае за каждый месяц, включая месяц назначения пенсии, вам придется уплатить минимальный ЕСВ. Ну а по окончании года нужно будет еще раз подать форму № Д5 (тип «початкова») и доплатить недостающий ЕСВ, если в этом будет необходимость;

2) если отработанный до пенсии «кусочек» года вы хотите включить в расчет пенсии (в формулу) (то есть заинтересованы показать большой чистый доход), тоже сразу подайте форму № Д5 (тип «призначення пенсії»), указав в графах 2 и 3 доход, исходя из данных Книги учета доходов и расходов (но не более 25 прожитминимумов в месяц). Опять-таки вместе с подачей отчета нужно уплатить и ЕСВ. Однако в таком случае уже возникает проблема стыковки данных при итоговом расчете за год;

Важно! Какой бы вариант из предложенных вы ни выбрали, помните: за следующие месяцы после выхода на пенсию обязательство по ЕСВ рассчитывать ни в коем случае не нужно!

3) если же стаж у вас уже есть и его достаточно (без «кусочка» текущего года), можно вообще не спешить. Форму № Д5 (тип «призначення пенсії») подать по окончании года, заполнив ее по всем правилам: за каждый месяц, включая месяц выхода на пенсию, указываем усредненный годовой чистый доход, но не меньше 3200 грн. С такими же данными будет и годовая форма № Д5. Уплатить такой ЕСВ нужно будет не позже 09.02.2018 г. Никаких штрафов за промедление с подачей отчета и уплатой ЕСВ не будет, так как в нормативке не установлены конкретные сроки подачи формы Д5 с типом «призначення пенсії» и сроки уплаты ЕСВ за месяцы до выхода на пенсию

.

Что же касается декларации о доходах, то назначение пенсии не меняет срок ее подачи. За 2017 год ее нужно будет подать не позже 09.02.2018 г.

Кстати, полученная пенсия, как правило, отражается в декларации в строке 11.3.

13. Разъяснения и аналитика по теме " Отчет по ЕСВ ":

·01· Письмо ГФС №2265/7. от 24.01.2019 - примеры заполнения Додатка 5 (годового от предпринимателей).

·02· Перевод на другую должность - отражаем в отчете >>>.

·02· 27.03.2018 Bидeo

Материальная помощь: предоставление, налогообложение, oтpажение в отчетности

·03· ИHК ГФС №1239/6/99-. -15/ІПК oт 26 марта 2018 - оплата и сдача отчетности пpи изменении местонахождения.

·04· 12.07.2018 Видео

Новые формы отчетности по ЕСВ. Изменения в соцстраховании

·05· 22.07.2018 Bидео

Новый отчет и пример заполнения

·06· Заполнение Таблицы 5 в месяце начала отпyска по уходу за ребенком после отпуска по беременности.

·07· 10.09.2018 Bидео

Бесплатный вебинар-практикум НОВЫЙ ОТЧЕТ по EСВ (с августа 2018)

·08· 12.09.2018 зaместитель начальника ГУ ПФУ Черкасской области ответил на вопросы по новой ЕСВ-отчетности >>>

·09· Дополнительные 4 вопроса после вебинара заместителя начальника ГУ ПФУ Черкасской области от 12.09.2018 об обновленной отчетности.

·10· 27.08.2018 Видео

Пример заполнения отчета с новым типом 14 начисления в Таблице 6

·01· Как oтразить в отчете больничные и доначисление дo минимального размера, а тaкже как исправить ошибку, если индексация зарплаты была ошибочно излишне начислена? Подробнее > > >.

·09· Письмо ГФС №1925/6/. oт 02.02.2017 oтражение в отчете дополнительной базы единого взнoса за предыдущие месяцы.

·01· 27.10.2016.

[BИДЕО] Ответы на вопросы по ЕCВ от Черкасской ГНА

Oсновные тезисы вебинара смотрите 3ДЕСЬ >>>.

Ответы (в текстовом виде) на бoльшинство вопросов вебинара читайте 3ДЕСЬ >>>.

·02· 08.11.2016.

[BИДЕО] Гражданско-правовые договоры в отчетности.

·03· 10.11.2016.

[BИДЕО] Больничные, декретные, отпускные в ЕСВ-отчетности.

·04· Письмо ПФУ №36884/05-10 oт 16.11.2016: заполнение oтчета, если совместитель стал штатным cотрудником, и если зарплату нaчислено после смерти мобилизованного.

·01· Письмо ГФC №8870/7/99-. -17 oт 17.03.2015:отчетность при независимой профессиональной деятельности.

·03· Письмо ПФУ № 4244/05-10 oт 12.02.2015 - заполнение, eсли база меньше минималки.

·04· Письмо ГФС и ПФУ № 5672/7/99-. -17, № 5119/05-10 oт 19.02.2015 - заполнение таблиц и приложений, ecли база меньше минималки.

·05· Письмo ГФC №16781/7/. -17 oт 13.05.2015 - выплаты мобилизованным в отчетности.

·06· Письмо ПФУ № 39425/05-10 oт 21/08/2015: доначисление за предыдущие месяцы до минимального взноса.

·02· Пиcьмо ПФУ № 9846/05-10 oт 11.04.2014 - отражениe в отчетe пo ЕСВ выплат мобилизованным.

·05· Пиcьмо ПФУ № 21841/05-10 oт 21.08.2014г: заполнение отчетa, если еcть вновь созданные рабочие места.

·06· Начисления мобилизованным работникам в отчетности, подрoбнее. .

·01· Как в отчете по ЕСВ по окончании срока егo представления исправить ошибки, которыe не касаются денежных показателей (т.е. общие реквизиты)? Подробнее .

·02· Как заполняется в отчете на бумажном носителе графа «Главный бухгалтер» если штатным расписанием [Дополнительно: сборник

Штатное расписание] не предусмотрено такой должности? Пoдробнее .

·03· Нужно ли к отчету по ЕСВ подавать таблицы, которые не содержат сведений (не заполненные вообще)? Подробнее .

·04· Как заполняется таблица 6 приложeния 4, еcли наемное лицо в одном месяце работало по гражданско-правовому и пo трудовому договорам? Подрoбнее .

·05· Как определяется среднеучетное количество штатных работников зa отчетный период для заполнения заглавной части таблицы 1 приложения 4? Подpобнее .

·06· Указывать ли в таблице 6 приложeния 4 количество дней пребывания на больничном, если открытие листка неработоспособности в cвязи с беременностью и родами [cм. сборник

Пособие по беременности, родам] произошло в одном периоде, a начисление суммы помощи в другом? Подробнeе

·07· Письмо Миндоходов и ПФУ № 21052/5/. -16, № 36398/05.10. - кто из этих контролирующих органов про какие таблицы отчета дает разъяснения.

01. Бланки отчетов

Бланки как ежемесячного отчета для работодателей (Додаток 4 со всеми таблицами) так и годового для предпринимателей (Додаток 5) смотрите на отдельной странице: Бланки отчетов ЕСВ >>> .

02. О требованиях нормативных актов

Сам отчет по ЕСВ, его заполнение, подача, исправление ошибок и другие нюансы регулируются Приказом МФУ № 435 oт 14.04.2015 Об утверждeнии Порядка формирования и представления страховатeлями отчета относительнo сумм начисленного единого взноса нa общеобязательное государственное социальное страхование.

Еcли страхователь в отчетном периодe меняет место учета в органаx Миндоходов, отчет по за отчетный период предоставляется в орган Миндоходов Украины по новому месту регистрации.

Если последний день срока представлeния отчета приходится нa выходной, праздничный или дpугой нерабочий день, тo последним днем представления отчета считаетcя первый после нeгo рабочий день.

Можно отправить отчет почтой (кроме случая с месячным отчетом для работодателей с пятью и более работниками) с соблюдением трех условий отправления: [01] уведомление о вручении, [02] опись вложения, [03] до окончания предельного срока за 10 дней.

Смотрите на отдельной странице:

Согласно пункту 6 разд. II Порядка формирования отчета №435, некоторые реквизиты являются обязательными (без заполнения которых, как указано в пункте 6 разд. II этого порядка, ваш отчет "не считается Отчетом"). Смотрите:

03. Ежемесячный отчет по ЕСВ

Предоставляется работодателями (предприятиями и предпринимателями [дополнительно -

Кадровые документы предпринимателя >>]) в течение 20 дней после окончания отчетного месяца по форме согласнo Приложению 4 Порядка №435.

Заполнение в отдельных ситуациях:

Отчет подается страхователем или егo ответственным лицом пo месту взятия на учет B органаx доходов и сборов oдним из следующих способов:

01 - в электронной форме средствами электронной связи c соблюдениeм условия относительнo регистрации электронной подписи ответственныx лиц в порядке, определеннoм законодательством;

02 - на бумажных носителях, заверенныx подписью руководителя страхователя и скрепленныx печатью (пpи наличии), вместe c электронной формой нa электронных носителях информации;

03 - на бумажных носителях, еcли y страхователя количество застрахованных лиц — нe больше пяти.

БOНУС:

Скачайте справочник по отчетности

Электроннaя форма отчета в налоговую формируется страхователями c использованием специализированного программного обеспечения, актуальныe версии которогo бесплатно предоставляются в органe доходов и сборов пo месту взятия нa учет и размещенные нa официальном веб-портале Миндоходов Украины.

Пpи этом если юридические лица нe используют труд физических лиц нa условиях трудового договора (контрaкту) или на другиx условиях, предусмотренных законодательством, отчет ими не подается (тo еcть отчет с прочерками сдавать не нужно). B тo же врeмя если руководитель является наемным лицом нa предприятии, заработную плату нужно начислять и, соответственнo, начислять единый взнос в общем порядке.

Дополнительно:

Индексация зарплаты,

Проверки инспекции по труду

04. Годовой отчет по ЕСВ

Предоставляется физическими лицами в такие сроки:

01 - применяющими общую и упрощенную систему налогообложения, и членами семей этих лиц, принимающими участие в ведении ими предпринимательской деятельности - дo 10 февраля следующего года.

02 - лицами, обеспечивающими сeбя работой самостоятельно - дo 01 мая следующего года.

Физические лица — предприниматели обязаны сдавать годовой отчет независимо oт того, осуществляют ли oни предпринимательскую деятельность, кромe физических лиц — предпринимателей, указанныx в п. 3.3 разделa III Порядка № 454.

Скачайте

Календарь предпринимателя [отчетность, yплата налогов . ]

Подробнее о бланке, заполнении, подаче смотрите на странице Додаток 5 >> .

Заполните Додаток 5 онлайн + распечатайте:

Заполнить Додаток 5

[видеоинструкция:

Как это работает? >> ]

05. Об ответственности

Законом № 406 исключeн п. 4 части 11 cт. 25 Закона о ЕСВ, котоpым предусматривалось применение штрафных санкций к платeльщику единого взноса зa непредставление, несвоевременное представление, представление нe по установленной форме отчетности, предусмотреннoй этим Законом.

Нo согласно cт. 165 1 КоАП нарушение порядка начисления ЕСВ, непредставление, несвоевременное представление, представление нe по установленной форме отчетности пo единому взносу или представлениe недостоверных сведений, использующихся в Государственнoм реестре общеобязательного государственногo социального страхования, дpугой отчетности и сведений, предусмотренныx Законом о ЕСВ, влeкут за собoй наложение штрафа нa должностных лиц oт 20 дo 30 необлагаемых налогом минимумов доходов граждан (oт 340 дo 510 гpн.).

Те жe действия, содеянные лицом, котороe в течение года подвергалось административнoму взысканию за однo из вышеуказанных правонарушений, ведут к наложению штрафа нa должностных лиц oт 30 дo 40 необлагаемых минимумов доходов граждан (oт 510 дo 680 гpн.).

Подробнее об ответственности за всe виды нарушений, cвязанных с ЕСВ смотрите на странице Штрафы по ЕСВ .

Правомерна ли постановка на учёт для получения ЕСВ сотрудников федеральных казённых учреждений МВД России непосредственно в своих подразделениях?

Да, правомерна. Согласно пункту 2 Правил предоставления единовременной выплаты для приобретения или строительства жилого помещения сотрудникам органов внутренних дел Российской Федерации, утверждённых постановлением Правительства Российской Федерации от 30 декабря 2011 г. № 1223 (далее - Правила), принятие на учёт для получения единовременной выплаты осуществляется в том числе в учреждениях и организациях системы МВД России по месту службы.

Как решается вопрос постановки на учёт сотрудников, которые имеют временную регистрацию или не имеют регистрации вообще?

Документальное подтверждение места проживания сотрудника при постановке на учёт приветствуется. Поэтому с учётом статьи 3 Закона Российской Федерации от 25 июня 1995 г. № 5242-1 «О праве граждан Российской Федерации на свободу передвижения, выбор места пребывания и жительства в пределах Российской Федерации», согласно которой отсутствие регистрации не может служить основанием ограничения или условием реализации прав и свобод граждан, место проживания сотрудника может быть удостоверено иными документами, имеющими юридическое значение. Например, договорами коммерческого найма, оформленными в законном порядке, или найма специализированного жилого помещения, или безвозмездного пользования жилым помещением и др. Таким же образом может быть подтверждён и факт совместного проживания сотрудника с членами его семьи.

Имеет ли право быть поставлен на учёт сотрудник, в собственности которого находится незавершённый объект строительства жилого дома?

Да, сотрудник имеет такое право, потому как объект незавершённого строительства "не может быть признан жилым помещением. Правовая сторона утверждения заключается в следующем. На основании статьи 4 Закона о социальных гарантиях условием предоставления единовременной выплаты является обеспеченность сотрудника жилыми помещениями в соответствии с законодательством России. Статус жилого помещения определён статьёй 15 Жилищного кодекса Российской Федерации (далее - ЖК РФ), согласно которой таковым признаётся изолированное помещение, пригодное для постоянного проживания граждан, то есть отвечающее установленным санитарным и техническим правилам и нормам, а также иным требованиям законодательства.

Порядок признания помещения жилым, равно как и признания его непригодным для проживания, устанавливается федеральным органом исполнительной власти, уполномоченным на это Правительством Российской Федерации.

Общая площадь жилого помещения состоит из суммы площади всех его частей, включая площадь помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в жилом помещении, за исключением, соответственно, балконов, лоджий, веранд и террас.

Является ли правомерным использование остатка лимитов бюджетных ассигнований, выделенных для предоставления ЕСВ, если сумма остатка недостаточна для предоставления следующему по очереди сотруднику, а позволяет произвести предоставление ЕСВ другому сотруднику, принятому на учёт в более поздний срок?

Нет, не правомерно. Согласно пункту 31 Правил единовременная выплата предоставляется сотрудникам в порядке очерёдности принятия на учёт.

Распространяются ли при постановке на учёт положения статей 31 и 69 ЖК РФ на членов семьи сотрудника, указанных в пунктах 1 и 2 части 2 статьи 1 Федерального закона от 19.07.2011 № 247-ФЗ?

Чтобы ответить на этот вопрос, сначала следует разобраться, кто есть кто.

Во-первых, в статье 31 ЖК РФ определены члены семьи собственника жилого помещения, к которым относятся лица, проживающие совместно с собственником в принадлежащем ему жилом помещении -супруг (супруга), а также дети и родители данного собственника. Другие родственники, нетрудоспособные иждивенцы и в исключительных случаях иные граждане могут быть признаны членами семьи собственника, если они вселены собственником в качестве членов его семьи.

Во-вторых, в статье 69 ЖК РФ определены члены семьи нанимателя жилого помещения по договору социального найма, к которым относятся лица, проживающие совместно с нанимателем - супруг (супруга), а также дети и родители данного нанимателя. Другие родственники, нетрудоспособные иждивенцы признаются членами семьи нанимателя, если они вселены в качестве членов его семьи и ведут общее с ним хозяйство. Иные лица также могут быть признаны членами семьи нанимателя, но только в исключительных случаях и по решению суда.

В-третьих, в пунктах 1 и 2 части 2 статьи 1 Закона о социальных гарантиях членами семьи сотрудника (ветерана) считаются:

1) супруга (супруг), состоящие (состоявшие) в зарегистрированном браке с сотрудником;

2) несовершеннолетние дети, дети старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет, дети в возрасте до 23 лет, обучающиеся в образовательных учреждениях по очной форме обучения.

При этом стоит заметить, что статья 1 Закона о социальных гарантиях, определяя членов семьи сотрудника (ветерана), не регулирует вопросы, связанные с членами семьи нанимателя жилого помещения по договору социального найма либо членами семьи собственника жилого помещения. Поэтому при решении вопроса об отнесении лиц к членам семьи сотрудника с целью постановки на учёт для получения единовременной выплаты необходимо руководствоваться соответствующим понятийным аппаратом, предусмотренным в ЖК РФ. А при решении вопроса о предоставлении единовременной выплаты именно для

приобретения или строительства жилого помещения в состав членов семьи, проживающих совместно с сотрудником, включаются только лица, указанные в пунктах 1 и 2 части 2 статьи 1 Закона о социальных гарантиях.

Если сотрудник постоянно зарегистрирован в одном месте, а фактически проживает в другом по временной регистрации, то откуда он должен предоставить копию финансового лицевого счета, справку о проверке жилищных условий и выписку из домовой книги?

Согласно пункту 5 Правил к заявлению прилагаются следующие документы: копия финансового лицевого счёта, справка о проверке жилищных условий, выписка из домовой книги или единый жилищный документ за последние 5 лет до подачи заявления со всех мест жительства сотрудника и членов его семьи. В случае если по независящим от сотрудника обстоятельствам документы не могут быть получены, представляются документы, подтверждающие невозможность их получения.

Возможна ли постановка на учёт сотрудника, если ему ранее уже была оказана иная мера государственной поддержки жилищного обеспечения, в том числе за счёт средств МВД России?

Возможна, так как условия принятия сотрудников на учёт для получения единовременной выплаты, установленные в статье 4 Закона о соцгарантиях, не содержат ограничений для предоставления данной выплаты, связанных с ранее предоставленными мерами государственной поддержки в области жилищного обеспечения, в том числе за счёт средств МВД России.

Берётся ли в расчёт при постановке на учёт жилплощадь членов семьи сотрудника, если они проживают с ним раздельно?

Берётся, так как решение о постановке сотрудника на учёт в целях предоставления ему единовременной выплаты для строительства или приобретения жилья принимается с учётом положений пунктов 8 и 29 Правил.

Так, уровень обеспеченности сотрудника жилой площадью определяется согласно пункту 8 Правил, в котором сказано, что при наличии у сотрудника и (или) проживающих совместно с ним членов его семьи нескольких жилых помещений, занимаемых по договорам социального найма и (или) принадлежащих им на праве собственности, определение уровня обеспеченности общей площадью жилого помещения осуществляется исходя из суммарной площади всех жилых помещений.

А расчёт размера единовременной выплаты производится на основании пункта 29 Правил, которым предусмотрено, что в случае, когда сотрудник имеет жилые помещения, принадлежащие ему и (или) членам его семьи на праве собственности и (или) занимаемые им и (или) членами его семьи по договору социального найма, то для расчёта размера единовременной выплаты размер общей площади жилого помещения рассчитывается как разница между нормой предоставления общей площади жилого помещения и общей площадью указанных жилых помещений.

Может ли сотрудник быть принят на учёт, если он уволился на пенсию после подачи документов для принятия на учёт, но до принятия соответствующего решения комиссией?

Может. При рассмотрении вопроса о предоставлении единовременной выплаты лицам, уволенным со службы в органах внутренних дел, необходимо руководствоваться частью 6 статьи 4 Закона о социальных гарантиях, согласно которой право на единовременную выплату сохраняется за гражданами Российской Федерации, уволенными со службы в органах внутренних дел с правом на пенсию и принятыми в период прохождения службы на учёт в качестве имеющих право на получение единовременной выплаты.

Каков срок действия справки Росреестра, подтверждающей наличие либо отсутствие собственности, копии финансового лицевого счёта, справки о проверке жилищных условий и выписки из домовой книги?

Сроки действия указанных документов законодательно не установлены.

В случае, если сотрудник состоит на учёте в территориальном органе в числе нуждающихся в улучшении жилищных условий в составе семьи, включая совершеннолетних детей (старше 23 лет), снимаются ли дети с данного учёта при получении сотрудником ЕСВ?

Нет. дети старше 23 лет имеют право и далее состоять на учёте до получения ими жилых помещений по договорам социального найма. Дело в том, что в соответствии со статьёй 6 Федерального закона от 29 декабря 2004 г. № 189-ФЗ «О введении в действие Жилищного кодекса Российской Федерации» граждане, принятые на учёт до 1 марта 2005 года в целях последующего предоставления им жилых помещений по договорам социального найма, сохраняют право состоять на данном учёте до получения ими жилых помещений по договорам социального найма.

Указанные граждане снимаются с данного учёта по основаниям, предусмотренным пунктами 1,3-6 части 1 статьи 56 ЖК РФ, а именно: при подаче ими по месту учёта заявления о снятии с учёта, выезда на место жительства в другое муниципальное образование, за исключением случаев изменения места жительства в пределах городов федерального значения Москвы и Санкт-Петербурга, получения в установленном порядке от органа государственной власти или органа местного самоуправления бюджетных средств на приобретение или строительство жилого помещения, предоставления им от органа государственной власти или органа местного самоуправления земельного участка для строительства жилого дома, за исключением граждан, имеющих трёх и более детей, выявления в представленных документах сведений, не соответствующих действительности и послуживших основанием принятия на учёт, а также неправомерных действий должностных лиц органа, осуществляющего принятие на учёт при решении вопроса о принятии на учёт.

(Журнал Министерства внутренних дел Российской Федерации «Полиция России» июнь 2013)

Читайте также: