Пенсионеры отдают все свои деньги

Коллаж © LIFE. Фото © Shutterstock

" src="https://static.life.ru/publications/2020/6/15/1226284817081.4683.jpg" loading="lazy" style="width:100%;height:100%;object-fit:cover"/>

Вы копите деньги, потом решаете их вложить, чтобы деньги начали "работать". Вот только в банках проценты небольшие, да и для суммы страхования вклада есть ограничения. Есть альтернативные способы вложить и преумножить деньги, вот только риск остаться совсем без средств очень высокий. Более 500 человек из разных городов России лишились своих сбережений в кредитном потребительском кооперативе с многообещающим названием "Надёжное будущее".

Что такое кредитный потребительский кооператив (КПК)?

Это подобие кассы взаимопомощи. Допустим, у вас есть сбережения — три миллиона рублей — и вы готовы их положить на вклад под проценты. Но процент в банке вам не нравится — слишком маленький. Да и застраховать можно только 1,4 млн рублей. А вашим соседям в это же время нужен кредит, но в банке им его не дают. Вы можете учредить кредитный потребительский кооператив, куда одни люди будут класть деньги под проценты, а другие люди будут эти деньги брать под другие проценты.

Разница в процентах станет резервным фондом вашего КПК. Кроме того, застраховать можно всю сумму целиком. По данным Центрального банка РФ, в России на сегодняшний день насчитывается 2011 кредитных потребительских кооперативов.

Такая форма финансовой организации вполне законна. Тогда что же случилось с деньгами сотен людей из КПК "Надёжное будущее"?

Ненадёжная работа с деньгами стариков

Игорю из Иванова почти 60 лет. Он накопил больше миллиона рублей и в 2017 году вложил их в КПК "Надёжное будущее", потому что в банках и инвестиционных компаниях ему не нравились проценты, которые начисляются вкладчику за то, что его деньги находятся в организации.

Проверьте свою кредитную историю. Мошенники могли взять кредиты на ваше имя. Но от них можно спастись

— Пообещали 19% годовых. Сначала заключил договор на три месяца. Накопленные проценты мне выплачивали ежемесячно. Затем продлил договор на полгода, затем на девять месяцев и на год. Всё было идеально. Средства ежемесячно переводились на карту, — рассказал Игорь Лайфу.

После этого процентная ставка была снижена в связи с изменениями Центробанка. Игорю стали начислять 16% годовых, и заключать договоры на короткие сроки больше было нельзя по условиям КПК — только на 60 месяцев, то есть на пять лет.

В течение 2018 года Игорь стабильно получал деньги 26-го числа каждого месяца. В 2019 году Центробанк провёл проверку "Надёжного будущего". В Ивановском филиале нарушений не обнаружили, а вот во Владимире, Костроме, Ярославле и Череповце нарушений было много. ЦБ потребовал, чтобы КПК за два месяца все проблемы устранил.

— Председатель нашего КПК Владимир Рюмин и юристы эти замечания не учли. Тогда Центробанк подал иск в суд о ликвидации кооператива. Вологодский городской суд этот иск одобрил. Началась ликвидация, — говорит Игорь.

Причиной для предписаний, по словам активиста Общероссийского народного фронта (ОНФ) Галактиона Кучавы, стали многочисленные кредиты, которые КПК выдавало заёмщикам без каких-либо обоснований.

У Игоря есть списки пайщиков, с которыми он общается по возврату вложенных средств. В списках — более 300 человек только по Ивановской области. В чате пайщиков во "ВКонтакте" — более 200 человек из Иванова, Вологды, Череповца, Владимира, Костромы и Ярославля. По данным ОНФ, количество пострадавших граждан по спискам составляет более 550 человек, а сумма ущерба — около 350 миллионов рублей.

— Процентов 80 пайщиков — пенсионеры. Некоторые за время всех разбирательств, которые тянутся с декабря 2019 года, уже ушли из жизни. Я и сам пенсионер. Этот КПК — наказание какое-то. Хотел копеечку лишнюю получать, а теперь эти суды. — жалуется Игорь.

На собрании вкладчиков, на котором присутствовали представители ОНФ, действительно очень много бабушек и дедушек, которые поверили Владимиру Рюмину и его "Надёжному будущему", отдали свои деньги и остались ни с чем.

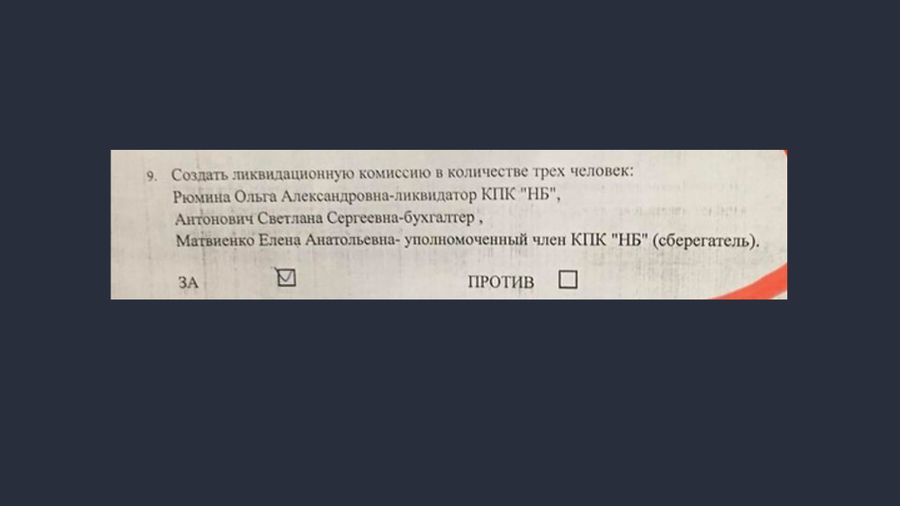

Фрагмент протокола собрания пайщиков. Фото © LIFE

Ликвидатором КПК стала супруга председателя — Ольга Рюмина, хотя обязательства были возложены на самого председателя. При этом документов, подтверждающих правомочность смены ликвидатора, у рабочей группы КПК нет.

Страховой договор кооператива с НКО "Межрегиональное общество взаимного страхования" (МОВС) есть только у Рюминых. Пайщикам его не выдавали.

По данным "Спарк-Интерфакс", в залоге у КПК на данный момент находится 33 автомобиля. В 2019 году на промежуточном балансе КПК "Надёжное будущее" было более 530 миллионов рублей. Но, по словам пайщиков, сейчас эти средства заморожены. Счёт арестован.

А как же страховка?

Олег из Ярославля держал свои деньги в банке. Но в 100 метрах от здания банка появилась вывеска кооператива "Надёжное будущее". Олег решил зайти и узнать. Его подкупили слова: "Мы работаем под контролем Центробанка, все ваши сбережения будут застрахованы".

— Первый вклад открыл на 5000 рублей. Три месяца проценты приходили точно в срок. В марте 2018 года я все свои сбережения из банка положил на вклад в "Надёжное будущее", тогда это было около 1,4 миллиона рублей. Постепенно свой вклад я пополнял, проценты приходили, всё было в порядке. В общей сложности в КПК у меня было вложено около пяти миллионов рублей. В мае 2019 года я получал около 70 тысяч рублей — это проценты за вклад, — говорит Олег.

Эксперименты на школьниках. Как резидент "Сколково" освободил школьников от учёбы по субботам

Переживая за свои деньги, Олег звонил в Санкт-Петербург, в МОВС, где ему подтвердили, что КПК "Надёжное будущее" действительно с ними сотрудничает, договор страхования заключён — проблем нет. Но тогда, когда начались проверки Центробанка и ликвидация кооператива, страховщики заявили пайщикам: с апреля 2019 года КПК перестал платить членские взносы, поэтому "Надёжное будущее" исключили из страхового НКО. А значит, и пайщикам МОВС ничего не должен.

Лайф обратился в НКО "МОВС" с просьбой объяснить, какой именно договор был заключён между страхователем и КПК и почему пайщики не могут получить страховые выплаты по своим вкладам. НКО отказалась отвечать на вопросы журналиста без официально оформленного запроса.

По мнению ОНФ, страхование вкладов, которое КПК гарантировал пайщикам, это не совсем правдивая история. У "Надёжного будущего" действительно мог быть заключён договор с НКО "МОВС", но вся ответственность перед пайщиками — это имущественные риски КПК. Вклады в России страховать может только государственная корпорация "Агентство по страхованию вкладов", с которым "Надёжное будущее" не работало. Страховку никто из пайщиков никогда не видел, её не было на сайте КПК и на общих собраниях.

Если деньги есть на балансе, почему их не отдают людям?

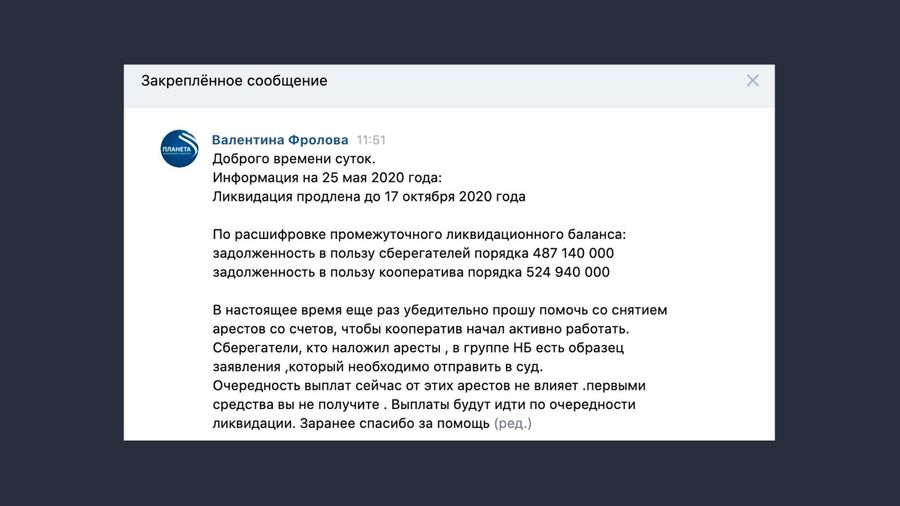

В настоящий момент действия, связанные с ликвидацией, производятся АО "Планета", которое было создано только в конце апреля 2019 года. Её представитель Валентина Фролова иногда выходит на разговор с пайщиками в чате во "ВКонтакте". По её словам, ликвидация КПК продлена до середины октября 2020 года. Задолженность в пользу сберегателей — порядка 487 миллионов рублей, а задолженность в пользу кооператива — порядка 525 миллионов рублей.

Долги на колёсах. Клиентов автосалона в Липецке загоняют в кредиты под видом "выгоды"?

То есть КПК утверждает, что основная сумма вкладов пайщиков находится у тех, кто брал кредиты в "Надёжном будущем". Но должники деньги не отдают. С ними нужно судиться, изымать имущество, которое было куплено на заёмные деньги.

Некоторые пайщики требовали вернуть им деньги, подали иски в суд, поэтому счета кооператива находятся под арестом, который наложен в связи с заявлениями сберегателей. Теперь Валентина Фролова из АО "Планета" и Ольга Рюмина убеждают этих вкладчиков забрать свои заявления, чтобы аресты со счетов были сняты, якобы тогда кооператив сможет работать снова и вернуть всем деньги.

Но при этом Валентина Фролова отмечает:

— Очерёдность выплат сейчас от этих арестов не влияет. Первыми средства вы [вкладчики] не получите. Выплаты будут идти по очерёдности ликвидации.

Что это означает? Лайф связался с ещё одной вкладчицей — Галиной. Она верит Рюминым и поддерживает их, с Ольгой общается напрямую. По её словам, когда начались проверки Центробанка в "Надёжном будущем", Владимир Рюмин уволил сотрудников во всех своих филиалах без оплаты труда и дал им расписки, что при ликвидации работники свои зарплаты получат в первую очередь. То есть после снятия ареста со счетов первыми деньги получат бывшие сотрудники КПК. Вторая очередь — налоговые выплаты. Затем долги перед страховым фондом, по аренде офисов и прочие расходы.

Только четвёртая очередь — пайщики. Сколько денег останется в "Надёжном будущем" после управленческих и организационных расходов, а также выплат по налоговым задолженностям, неизвестно. Но, как отмечает координатор проекта ОНФ "За права заёмщиков" в Ивановской области Галактион Кучава, представители КПК заявляют об арендных платежах офисов в 350 тысяч рублей ежемесячно. Учитывая, что с лета 2019 года кооператив не работает, за год накопилась приличная сумма только по этой статье расходов.

— Изначально в суд пошли 62 человека, но многие свои иски отозвали. Сейчас из-за 10 человек счета всё ещё арестованы. Эти люди, из-за которых арестовали счета нашего КПК, — собаки на сене. И они ничего не получают, и мы, и Рюмины работать не могут, — утверждает вкладчица Галина.

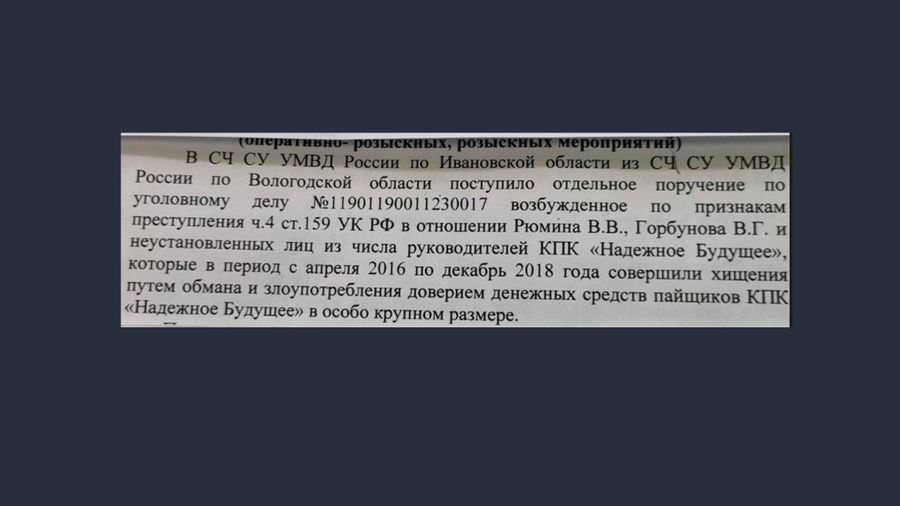

Связаться с Ольгой Рюминой нам не удалось. Владимир Рюмин в течение года находился под домашним арестом, поскольку против него было возбуждено уголовное дело по ч. 4 ст. 159 УК РФ ("Мошенничество в составе преступной группы").

Неизвестно, почему Рюмины отказывались возвращать деньги пайщикам и довели дело до суда. Как сообщили Лайфу в пресс-службе ЦБ РФ, при выявлении серьёзных нарушений Центробанк направляет в КПК предписание о запрете принимать новых членов, привлекать деньги пайщиков и выдавать займы. При этом такое предписание не запрещает КПК возвращать денежные средства пайщикам по ранее заключённым договорам.

Сам себе коллектор?

Но КПК — это не только пайщики, это ещё и заёмщики. Сколько их в "Надёжном будущем", неизвестно. Но, по словам Галактиона Кучавы, "Надёжное будущее" через АО "Планета" предлагает своим пайщикам оформить цессию, то есть переуступает свои права на взыскание кредита. Таким образом, вкладчику, чтобы он мог вернуть свои деньги, предлагается самостоятельно отсуживать деньги у заёмщика.

— К нам обратились заёмщики, которые взяли кредит в "Надёжном будущем" на покупку машины — 800 тысяч рублей. Спустя какое-то время автомобиль они разбили — он восстановлению не подлежит. Молодые люди нигде не работают, имущества у них нет. То есть если вкладчики КПК возьмут цессию и будут сами выбивать свои деньги, то у них просто ничего не получится — взять с этих должников нечего, — отмечает Галактион . — При этом законы Российской Федерации запрещают передавать цессию физическим лицам. АО "Планета" и "Надёжное будущее" могут оформить цессию только на другие организации, а не на вкладчиков или каких-то других людей.

Кроме того, сейчас ведутся судебные разбирательства: три человека из состава учредителей КПК "Надёжное будущее" — Анастасия Середа, Михаил Чекайло и Александр Юровский — требуют провести почерковедческую экспертизу и признать протокол общего собрания 2011 года, на котором образовался кооператив, недействительным. Если будет доказано, что подписи подделаны, то может оказаться, что весь КПК был "липовым", а эти три "учредителя" не понесут никакой ответственности.

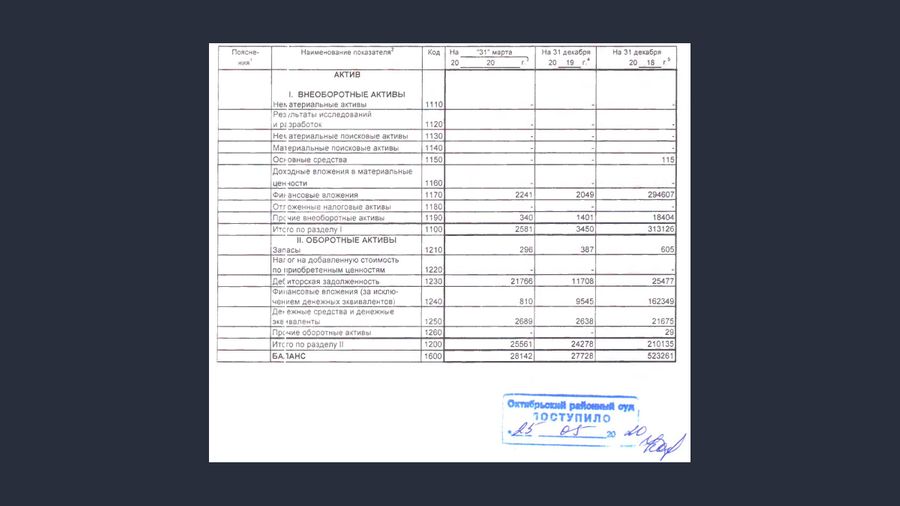

Сейчас Рюмины не предоставляют информацию о своём балансе ни пайщикам, ни общественникам. Поэтому сложно сказать, сколько на самом деле осталось денег на их счету. В мае 2020 года КПК представил в суд промежуточный ликвидационный баланс — скрин представлен ниже. Также у вкладчиков нет отчётных документов о тех, кто брал кредиты в "Надёжном будущем".

Промежуточный ликвидационный баланс. Фото © LIFE

По мнению Галактиона Кучавы, самое правильное решение в этой ситуации — процедура банкротства. В ней можно будет сформировать точный реестр кредиторов и определить, кому и сколько денег будет возвращено. Если же сейчас будет просто снят арест со счетов КПК, организаторы кооператива просто выведут оставшиеся средства на управленческие расходы и "аренды офисов", а людям не достанется ничего.

У Владимира Рюмина был ещё один КПК — "Резервный капитал". Деятельность по его счетам также приостановлена. Но у соучредителя этого кооператива Сергея Махтанова есть ещё один КПК — "Точка опоры" — действующий, хоть и небольшой. Вероятно, такая форма работы с финансами людей продолжит существовать и дальше. Не исключено, что под председательством Рюмина, его супруги или их знакомых.

К сожалению, вкладчиками КПК становятся наши мамы и бабушки. У сотен пожилых людей кооперативы берут деньги, обещают хороший процент, гарантии, страховки. Но получается, что "надёжность" их "будущего" находится на стадии ликвидации. В ОНФ считают, что необходимы ограничения для работы КПК по количеству вовлечённых людей и географии деятельности. Вероятно, это поможет снизить риски вкладчиков и сохранит их деньги и нервы.

Краткое содержание:

Тема пенсий вызывает у граждан тем больший интерес, чем ближе подходит пенсионный возраст.

Те фразы, что я вынесла в заголовок, часто встречаются на форумах при обсуждении статей о пенсионном обеспечении.

Давайте и мы поговорим об этом. Возможно, эта статья сделает для вас некоторые вопросы более понятными…

Как формируется фонд выплаты пенсий

Пенсии гражданам России выплачивались и раньше, но фонд выплаты пенсий формировался за счет государственного бюджета. Взносы на социальное страхование, в том числе пенсионное, вносились предприятиями и были очень небольшими, но зато значительная доля прибыли предприятий отчислялась в государственный бюджет.

С работников же взносы совсем не брались, ведь наше старшее поколение получало зарплату от государства, так как на него работало, не было коммерческих структур. Поэтому смысла государству у себя же удерживать пенсионные взносы не было. Все закладывалось в бюджет, при назначении пенсии учитывались зарплата и стаж.

Сейчас же, с учетом того, что человек может работать и в коммерческой структуре, и на госслужбе, работодатель перечисляет взносы в ПФ.

Именно работодатель из Фонда заработной платы, а не вы лично из своей зарплаты – это ответ на реплику «Плачу всю жизнь!»

Виды пенсий

Все пенсии, во всем мире, подразделяются на распределительные и накопительные.

При накопительной системе пенсий отчисления не тратятся на выплаты текущим пенсионерам, а учитываются на отдельном счете каждого, инвестируются и приносят доход.

Плюс системы - на нее мало влияет снижение рождаемости, рост продолжительности жизни и, как следствие, рост числа пенсионеров. Сколько человек сам накопил, столько и будет получать. Демографическая ситуация его мало волнует.

• в такой системе беззащитными оказываются те, кто сам не может накопить на пенсию: инвалиды, люди с маленьким стажем, многодетные матери и т.п. Также уязвимы и их родственники, на которых возлагается нагрузка по их обеспечению. Всем этим людям остается только ждать милости от государства

• размер пенсии сильно зависит от выбранной инвестиционной стратегии. Про доходность НПФ мы слышим часто, и ситуация там не радужная.

Распределительная система работает по принципу солидарности или взаимопомощи поколений. Поэтому ее еще называют солидарной. Работающие люди с помощью своих отчислений обеспечивают жизнь пенсионеров. Т. е. каждое поколение получает пенсии за счет следующего. При этом уплаченные взносы не инвестируются, а идут на выплату текущих пенсий.

Плюс распределительной системы – пенсии получают и те, кто сам не смог своими отчислениями обеспечить себе пенсии.

Минус – зависимость от демографической ситуации. Система зависит от соотношения доходов (а именно от количества плательщиков и размера отчислений) и расходов, то есть от количества пенсионеров и размера выплат. Если рождаемость падает, а продолжительность жизни растет, текущих отчислений перестает хватать на выплаты пенсий.

И какая из этих систем лучше?

Накопительная система хороша тем, что ваши взносы только ваши. Если они есть, и если их достаточно. А если нет - то это только ваша проблема. Хотите вы такой схемы для себя?

И помните, что при такой системе, если ваши родители не накопили себе на пенсию, то это тоже ваши проблемы.

Если ваша жена родила нескольких детей, и из-за этого ее отчислений не хватит на нормальную пенсию – это тоже будет ваша проблема.

А у жены тоже есть родители, и если и они по каким-то причинам не накопили на пенсию, то угадайте, чья это проблема? Не много ли приходится на одного человека?

Получается, что накопительная система хороша для здоровых холостых людей без малообеспеченных родителей. Сурово, но так. Остальным выгоднее солидарная система, в которой их могут хотя бы подстраховать от чрезмерной нагрузки.

У нас в России пенсионная система распределительная или солидарная, поэтому дальше будем говорить про распределительную систему.

Российские реалии

Устраиваясь на работу, мы договариваемся о положенной нам зарплате, которую и получаем «на руки» за минусом 13% подоходного налога.

Допустим, вам повезло получать «белую» зарплату в 25 тысяч рублей. В этом случае работодателю месяц вашей работы обойдётся в 32 тысячи 500 рублей. Из них 7500 р. уйдут в фонды - пенсионный, медстрах и соцстрах (в том числе в ПФР 22% – 5500 р.).

Далее эти 5500 руб., поступившие в ПФР, делятся на три части:

— базовая (фиксированная) – в неё идёт от зарплаты 6% – 1500 руб.;

— страховая (10% – это 2500 руб.);

— накопительная (6% – это 1500 руб.).

Первая кучка, 1500 рублей = 6%– забудьте о ней и не вспоминайте. Они складываются в один большой котел. Этих денег Вы не увидите никогда на Вашем лицевом счете. Из этих средств, вместе со средствами из бюджета, формируется самая маленькая часть любой пенсии – фиксированная базовая часть – это выплата, которая имеет строго определённый размер и предоставляется всем гражданам независимо от того, на каком основании назначается обеспечение (по старости, инвалидности или потере кормильца), но в разных суммах, которые оговариваются в ст.16 ФЗ №400.

Вторая кучка, 2500 рублей = 10% – это страховая часть пенсии, она отражается на Вашем лицевом счете и прописывается в письмах «счастья», которые приходили по почте каждый год.

Эти деньги не лежат в кубышке. Их просто записывают на Вашем лицевом счете. А сами денежки идут на выплаты пенсий тем пенсионерам, которые живут и здравствуют сегодня. Сейчас Вы свою страховую отдаете пенсионерам, потом Вам будут отдавать молодые.

Денег нет, есть некое условное обязательство государства перед Вами.

Третья кучка, 1500 рублей = 6% – это накопительная часть пенсии. Почему накопительная?

Потому что она реально копится. Из 5500 рублей, которые послал для Вас Ваш работодатель в пенсионный фонд, живыми остаются только эти 1500. Но и они тоже не лежат там мертвым грузом в каком-то загашничке.

Эти деньги реально работают в экономике. Эти деньги делают Вам деньги. Они вкладываются в какие-то производства, предприятия и т.п. Занимается этим Государственная управляющая компания «Внешэкономбанк» или Негосударственный пенсионный фонд, если вы перевели в него свою накопительную часть…

Они Ваши денежки и крутят, получают прибыль, ну и делятся этой прибылью с Вами. Ежегодно накопительная часть возрастает за счет этой самой прибыли, ну и конечно за счет новых взносов работодателя.

Право на формирование накопительной части было у работников 1967 года рождения и моложе.

Было… Но в 2014 году правительство решило «заморозить» накопительную часть пенсии, по последним сведениям, до 2021 года. При этом, всем желающим, было предложено перевести эту накопительную часть в любой НПФ – Негосударственный пенсионный фонд. Их в России 94. Такой фонд есть и у Сбербанка, и у Газпрома, и у многих других крупных компаний.

У НПФ гораздо больше возможностей вложить деньги, чтобы они работали с большей прибылью, чем у Внешэкономбанка.

Кто-то перевел свою накопительную часть в НПФ, а кто-то – нет.

Но, эти деньги не пропали, они по-прежнему находятся на счетах ПФ, только не пополняются, но, выйдя на пенсию, вы сможете их получить или единовременной суммой, или частями к каждой ежемесячной пенсии.

После «заморозки», те 22%, которые перечисляет работодатель, теперь распределяются так:

1. Фиксированная часть – 6%;

2. Страховая часть – 16%.

Расчеты пенсии

Что будет, когда Вы достигните пенсионного возраста, и придет Ваша пора получать пенсию?

Работники ПФ достанут свои гроссбухи, посмотрят на Ваш лицевой счет, пошуршат в программках и выдадут Вашему вниманию некую сумму, которая сложится из:

• фиксированной базовой части пенсии, на 2019 год – 5334,00;

• страховой часть пенсии (она раньше рассчитывалась исходя из той суммы, которая значилась в Вашем лицевом счете в разделе «Страховая часть». Эта сумма будет делилась на «сроки дожития». В 2019 году они составляют 21 год или 252 мес., т.е. ежемесячно 1\252 от накопленной суммы. В последние годы расчет этой части пенсии производится по баллам;

• накопительной части пенсии, если она есть…

Предположим, вы отработали 30 лет с зарплатой 15 000 руб., накопительной части у вас не было.

Давайте посмотрим, сколько вы накопили на вашем лицевом счете за 30 лет работы.

Ежемесячно работодатель перечислял в ПФ 22% – 3300 руб., из них на ваш личный счет шло 16% – 2400 руб. (а 6%, 900 руб. – в общий котел).

Итого, на личном счете: в месяц – 2400, в год – 28 800, за 30 лет – 864 000. Это то, что вы заработали себе на пенсию. Эту сумму делим на «срок дожития», в 2019 году он составляет 21 год, или 252 мес.:

864 000 руб. / 252 мес. = 3429 руб. – это ваша е/м страховая часть за 30 лет работы при зарплате 15000 руб.

Что вы получите на руки:

• фиксированная часть пенсии – 5334

• ваша страховая часть – 3429

А ведь вы надеялись, что за 30 лет работы можете рассчитывать на большее! Конечно, если МРОТ в том регионе, где вы живете, больше, чем вы заработали, то вы можете рассчитывать на социальную доплату до прожиточного минимума (не путать с социальной пенсией – это совсем другое!), т.к. пенсия у нас не может быть меньше МРОТ.

Но помните, чтобы получить социальную доплату до уровня МРОТ, надо подать заявление в Единое окно, это не делается "автоматом".

Сейчас, для начисления пенсии требуются баллы, само начисление пенсий, да еще за 30 лет стажа, конечно, процесс сложный, с учетом различных коэффициентов, но я в этой статье такую задачу перед собой не ставила.

Уверена в одном – при начислении по баллам, вы получите не больше, чем собралось на вашем лицевом счете + фиксированная часть.

Для общего сведения, я могу показать начисление по баллам, не вдаваясь в подробности, в среднем, как у нас любят говорить, взяв для этого меньший стаж работы…

Допустим, в 2018 году уходит на пенсию по возрасту женщина с зарплатой 15 000 и стажем работы, например, 10 лет. Чтобы получить вожделенную пенсию, она должна:

1. Иметь стаж не менее 9 лет;

2. Иметь баллы в количестве 13,8.

Если чего-то из вышеперечисленного не будет, то она не получит страховую пенсию, а будет иметь право только на социальную, которая на 5 лет позже.

Стажа у этой женщины хватает, а что у нас с баллами? Рассчитываем:

1. Выясняем, сколько пенсионных баллов начисляется на основании страховых взносов за один год работы.

Для этого надо сумму годовой зарплаты поделить на размер предельной величины страховых взносов в Пенсионный фонд за год, а затем полученный результат умножить на 10.

Предельная величина страховых взносов в ПФР в 2018 году составляет 1 021 000 рублей.

Т.е. 15000 х 12 = 180 000 (зарплата за год) / 1 021 000 х 10 = 1,76 балла за один год работы при зарплате 15 000 руб.

2. Выясняем, сколько баллов она заработала за 10 лет работы.

1,76 баллов в год х 10 лет работы = 17,6 баллов.

3. А сколько денег она заработала на пенсию за 10 лет работы.

Для этого надо общее количество пенсионных баллов умножить на стоимость одного пенсионного балла в год выхода на пенсию.

Стоимость одного пенсионного балла в 2018 году составляет 81 рубль 49 копеек.

81,49 х 17,6 баллов = 1434,20 – это то, что она заработала на пенсию за 10 лет работы.

4. Сколько она получит в итоге.

К полученной в третьем шаге сумме прибавляем ежемесячную фиксированную выплату к страховой пенсии.

Фиксированная выплата положена всем получателям страховой пенсии по старости независимо от количества заработанных пенсионных баллов.

Размер фиксированной выплаты в 2018 году составляет 4982 рубля 90 копеек (отдельным категориям граждан выплата назначается в повышенном размере).

Т.е. 1434,20 + 4982,90 = 6417,10 – это та пенсия, которую заработала наша женщина, имея стаж 10 лет и зарплату 15 000 руб.

Еще раз предупреждаю, что этот расчет – условен, приведен для примера, чтобы вам легче было понять систему расчетов по баллам.

Если Вы получаете зарплату в конверте, то бишь «чёрную», то работодатель никаких отчислений для Вас в ПФР не делает. И Ваше материальное обеспечение на дни старости – лишь Ваша личная забота…

Еще раз предупреждаю, что этот расчет – условен, приведен для примера, чтобы вам легче было понять систему расчетов по баллам.

Если Вы получаете зарплату в конверте, то бишь «чёрную», то работодатель никаких отчислений для Вас в ПФР не делает. И Ваше материальное обеспечение на дни старости – лишь Ваша личная забота…

Да, лужковские надбавки - это офигенно много.

И лекарства бесплатные - далеко не у всех. Да и не все. То, что положено моей матери бесплатно - чаще всего приходится покупать. Нет этого в аптечном пункте.

Вот маменька моя: пенсия, сдает две квартиры (сама ушла жить к жониху), еще и ведет бухгалтерию 3х фирм!

С учетом, что это даже не МСК, ей более чем хвататет

Соглашусь. Эти очень пожилые люди пережили в своей жизни столько всего. Они хотят, чтоб мы, их потомки не знали никаких проблем и из-за них в том числе. Моя бабушка не смотря на минимальную пенсию, да + работала она лет эдак до 85, хотя там через день-два была работа, но работала.И копила, копила, маме моей говорила, мол, Валя, пусть у тебя дома хоть по 3 кг будет всегда крупы всякой, мало ли что, вот тогда вспомнишь. чтоб твои дети не смотрели на тебя голодными глазами, чтоб у вас всегда было, что есть (бабушка пережила войну, окупацию, страшный голод). Жить для себя и ради себя их не заставишь. Они всю свою жизнь жили ради детей, внуков, правнуков, что им, потомкам жилось лучше. Бабушка сгорела за пол-года. Это была первая весна, когда она не сажала ничего у себя на огороде. В мае мы были у нее, а в июне ее не стало. 86 лет ей было. Мы детьми все лето были у нее всегда. У родителей она никогда не брала денег, наоборот, им все давала, много давала: мне на пианино, родителям - на машину, строительство гаража, дачи.

У нее было отложено и на похороны, и на памятник, и еще просто так - своим детям.

Я ни разу не считаю, что она как плюшкин. Просто они не понимают, зачем покупать новый шкаф, если есть старый, он же не разваливается? зачем покупать новый диван, когда можно просто перетянуть самой (!). даже стиралку бабушка долго не хотела, мол, и сама постираю, не зачем такие деньги выбрасывать. холодильник новый? нет, этот же морозит и ладно, ну и что он ровесник моей маме, он же работает.

Копить уметь надо.

Наша родственница пожилая с мизерной пенсии умудряется прилично скапливать. Как удается? Одежду она не покупает уже лет 25, как мне кажется. При этом не выглядит "потрепанной", т.к. у нее много вещей - пальто, платья и т.п. - очень хорошего качества, им ничего не делается

; я б сказала, она даже "наряды меняет"

. Мебель новую не покупает, ремонт капитальный не делает, только обои поклеить..ну на мой взгляд квартира выглядит несовременно и слегка подзапущено, но ей нормально.

На еду она тратит немного и старается покупать со скидками, по "акциям" разным. Летом-осенью овощи-фрукты мы ей "подкидываем", с дачи.

Транспорт у нее бесплатный. Лечение - тоже пока почти бесплатное (тьфу-тьфу чтоб не сглазить

): в прошлом году, напр., в санаторий ездила, по бесплатной путевке. Еще года 2 назад предлагали ей, как пенсионерке, бесплатную путевку в Сочи (правда, не в сезон).

Да, а еще она умудряется вести активную светскую жизнь

и все бесплатно или почти бесплатно.

Напр., ездит на экскурсии, которые для пенсионеров организуют, в музеи ходит по "бесплатным" дням, на выставки разные, где вход либо свободный, либо копейки стоит.

Согласно печальной статистике органов внутренних дел, треть всех мошеннических преступлений совершается против пожилых людей. Они оказываются самой лёгкой добычей, потому что плохо ориентируются в мире новых технологий и привыкли безоговорочно доверять всем, кто произносит слова «соцслужба», «служба поддержки» и пр.

Лжеврачи и псевдоопера

Большинство из обманутых поймали на самый чувствительный крючок – здоровье и лекарства, навязывая старикам ненужные им услуги и товары.

Лживый «Ангел»

В Петербурге в течение долгого времени на доверчивых пенсионерах наживались мошенники, которые организовали в городе несколько сетей лжемедицинских учреждений: «АнгелМед», «Роял Клиник», «Верба» и «Ювента». Махинаторы купили телефонную базу с номерами петербуржцев преклонного возраста, обзванивали потенциальных жертв и предлагали обследоваться в рамках бесплатной региональной программы «Здоровая нация». К сожалению, на этот крючок клевали – в СМИ сегодня много говорится про всевозможные нацпрограммы. Но многие ли вслушиваются в их точные названия? Пришедшим в клинику диагностировали серьёзные, а то и смертельные заболевания и тут же предлагали «эффективное лечение», заплатить за которое нужно было здесь и сейчас. Нет денег? Оформить кредит можно было прямо в клинике.

«Мне позвонили из «Роял Клиник». Приятная девушка пригласила пройти бесплатное обследование. Я пошла на консультацию к флебологу, – вспоминает петербурженка Инесса Воронина. – Доктор после визуального осмотра поставила диагноз «варикозная болезнь глубоких вен 3-й степени». Объяснила, подкрепляя слова фотографиями, что следующая степень варикозной болезни – трофические нарушения. Я была в панике – ведь, судя по словам врача, я вот-вот останусь без ног. Доктор поспешила меня успокоить: мол, правильное лечение остановит заболевание. Требуемой суммы в несколько сотен тысяч рублей, естественно, у меня не было. Я хотела позвонить дочке, посоветоваться. Меня стали убеждать, что дочь начнёт меня отговаривать, а решать должна я сама – здоровье же моё! Даже не помню, как отдала паспорт и мне оформили кредит».

Следственный комитет возбудил уже 12 уголовных дел о мошенничестве. Однако правозащитники не сомневаются, что пострадавших окажется больше. Предварительная сумма ущерба – не менее 1,5 млн руб. Известно, что деньги по заключённым договорам переводились на счета организаторов и участников преступных групп.

В Липецке более ста человек стали жертвами мошенников в белых халатах: пожилых людей лечили от несуществующих болезней, а обследование проводили на… тренажёрах для фитнеса.

Потенциальному клиенту звонил администратор некоего медцентра со звучным названием и по питерской схеме предлагал пройти бесплатную диагностику организма на специальном медоборудовании. По её результатам пациенту ставили диагноз. Как правило, неутешительный.

«Я тогда поняла, что долго не протяну, – рассказывает пожилая липчанка Надежда С. – Дома проплакала весь вечер».

Убедив клиента, что жить ему осталось недолго, сотрудники клиник тут же протягивали руку помощи: всё можно вылечить! Правда, лечение будет дорогостоящим. И когда шокированный страшными перспективами пациент был согласен на всё, ему подсовывали злосчастный кредитный договор с кругленькой суммой.

«Мне сказали, что курс лечения будет стоить 90 тыс. руб., – продолжает Надежда. – Процедуры два-три раза в неделю. Плюс разные БАДы. Очнулась я уже дома, но с огромным кредитом и кучей, как оказалось, бесполезных препаратов».

Позже выяснилось, что у клиники не было лицензии, а у её сотрудников должного медицинского образования.

Налог за «компенсацию»

71-летняя жительница Воронежа Анна Провоторова пострадала от мошенников дважды: сперва купила липовый медицинский прибор, а потом перечислила мошенникам 120 тыс. руб. якобы за уплату налогов с положенной ей компенсации.

«Дед болел раком. А я по радио услышала рекламу чудодейственного прибора, – рассказывает женщина. – Позвонила по указанному номеру, мне подтвердили: «Да, именно такой прибор вам нужен. Стоит он 37 тыс. руб., но вам как инвалиду вместе с доставкой – всего 27 тыс. руб.!» Прислали посылку в громадной коробке, хотя сам прибор оказался чуть больше иголки от капельницы и абсолютно непригодным к использованию. Через полгода мне позвонил мужчина, представился прокурором из Москвы и сказал, что состоялся Преображенский суд. Теперь всем потерпевшим от мошенников положена компенсация моральных и материальных убытков в размере 450 тыс. руб. Я сперва почуяла неладное – больно уж сумма компенсации велика. Но «прокурор» пригласил меня в Москву получить эти деньги. Когда я вздохнула, что ехать тяжело, любезно согласился перевести деньги в банк в Воронеж. Правда, уточнил, что сперва нужно заплатить «налог» – 13% от размера компенсации. Мне, как инвалиду, опять же насчитали меньше – 30 тыс. руб. «Утром переведёте, а вечером уже получите компенсацию», – объяснили мне.

В день звонили по 5–6 человек: и директор банка, и специалист отдела безопасности, и экономисты. Я решилась – перевела. Вечером снова звонок: «Вам неправильно посчитали сумму, ещё нужно доплатить 92 тыс. руб.! Нет таких денег? Займите, завтра получите компенсацию и отдадите», – сказали мне.

Попросила взаймы у соседа. Доплатила. И что вы думаете? Звонки прекратились! Теперь рассчитываюсь с долгами, иной раз хлеба не на что купить. Сохранились все квитанции, номера телефонов, фамилии… Писала заявление в полицию. Правоохранители приняли и печально улыбнулись».

Похожая история произошла и с одной брянской старушкой, которая пять раз переводила деньги в надежде получить компенсацию за приобретённые БАДы. Сначала телефонные мошенники сказали, что ей положено 200 тыс., но прежде она сама должна внести 20 тыс. Постепенно размер обещаний вырос до 5 млн, ради которых женщина перечислила незнакомцам в общей сложности 1 млн руб.

Не повезло и 61-летней пенсионерке из Тамбова, которая в течение месяца перевела мошеннику 4 млн руб. Схема была той же, что и в предыдущих случаях: женщине позвонил незнакомый мужчина, представился сотрудником правоохранительных органов и заявил, что ей положена компенсация в 160 тыс. руб. Но сперва нужно отправить «налог» на определённые счета. Она перевела названную сумму. А потом в течение 22 дней переводила всё больше и больше денег. Когда наличные закончились, она взяла кредит, затем кредит взяли другие члены её семьи. Женщина занимала в долг у родственников и знакомых, исправно продолжая отправлять деньги мошеннику. Остановилась, только когда денег больше взять было не у кого. Общая сумма, отправленная злоумышленнику, составила 4 345 098 руб. Поняв, что её обманули, пострадавшая обратилась в полицию.

Оперативникам удалось установить номера телефонов, с которых звонил злоумышленник. Все они зарегистрированы в Московской обл. Полицейские смогли выйти на след махинатора. Преступником оказался 25-летний житель Ульяновской обл. Для совершения звонков он специально приезжал в Москву. Там его и задержали. В его отношении возбуждено уголовное дело по части 4 статьи 159 УК РФ «Мошенничество». Мужчина признался в преступлениях, обещал вернуть все похищенные деньги, но пока этого не произошло.

«Поучаствуйте в спецоперации»

Мошенников, обманувших жительницу Братска, тоже пытаются найти. В конце октября к правоохранителям обратилась дочь жертвы – она рассказала, что её мама отдала аферистам более 2,5 млн руб. Потерпевшая три месяца исправно перечисляла деньги преступникам, веря в то, что… избавляет страну от мошенников. В августе в доме братчанки раздался телефонный звонок – незнакомец назвался представителем одной из спецслужб и сообщил, что ведомству удалось предотвратить списание денег с её карты. А теперь для поимки создателей нового опасного вида мошенничества она может внести свой вклад в розыск преступников. Для этого всего-то нужно организовать «контролируемый» безналичный перевод, тогда канал движения денег, добытых преступным путём, станет известен, и органы выйдут на след злодеев.

Обещая вернуть всё вложенное по окончании спецоперации, мужчина указывал жертве по телефону на необходимость всё новых перечислений. В итоге пострадавшая оформила несколько кредитов, а когда новые займы ей отказались выдавать, подключила супруга.

Братчанка до последнего не хотела верить, что её обманывают. Убедить её удалось только настоящим полицейским, которые сейчас ведут расследование. Теперь полиция Иркутской обл. без устали напоминает, что практики использования денег граждан для поимки преступников нет ни в одном правоохранительном ведомстве. А чтобы создать с жертвой доверительные отношения, мошенники представляются работниками служб безопасности банков или руководителями различных госструктур, как правило, расположенных в Москве. Нередко таких учреждений вообще не существует (министерства финансового контроля, службы возврата вкладов, управления правительственного надзора и пр.).

Как пенсионерам спастись от обмана?

Жертвой мошенников сегодня может стать каждый, вне зависимости от возраста, рассказывает «АиФ» депутат Московской городской думы, журналист Наталия Метлина, которая давно занимается проблемой дистанционных преступлений.

По её словам, только в Москве за прошлый год жители потеряли таким образом 12 млрд руб. Для сравнения: это годовой бюджет подмосковных Мытищ. За последние несколько лет число только дистанционных преступлений (которые осуществляются с помощью интернета или телефона) выросло на 300%.

Зона риска – 60+

– Почему именно люди в возрасте 60+ обычно становятся желанной добычей для разного рода мошенников? К сожалению, так получается, что именно пенсионеры привыкли доверять окружающим и легко открывают незнакомцам двери. Тем более что преступники обычно хорошо подготовлены. Они умеют располагать к себе, завоёвывать доверие, а порой носят с собой фальшивые удостоверения. Они пользуются новейшей техникой, имеют добытые на чёрном рынке базы данных. Многие пожилые люди, ставшие жертвами мошенничества, жаловались мне, что иногда у них дома целый день звонит телефон с разными предложениями.

Схем, которыми пользуются мошенники, очень много, и с каждым месяцем их становится всё больше. Например, есть махинаторы, которые обманывают, предлагая различные медицинские услуги. Они звонят с предложением пройти бесплатное обследование в медицинском центре. Всё это упаковывается в солидную словесную оболочку («по указанию мэрии», «льготное обслуживание», «муниципальный указ», «по федеральному закону» и т. п.). После первой процедуры человеку говорят, что у него всё очень плохо, и начинают гонять его по всем медицинским кабинетам. А на выходе выставляют счёт на 70–80 тыс. и отправляют оформлять кредит у сидящих здесь же представителей кредитных организаций.

Второй вариант – продажа всевозможных БАДов и медицинских приспособлений, которые «спасают от всех болезней». Ходоки по квартирам продают их в 5–7 раз дороже номинала.

Очень часто пожилых людей обманывают, обещая премии и льготные выплаты. Обострение происходит аккурат в преддверии 9 Мая. Людям звонят, просят сообщить номер банковской карты и ПИН-код. Пенсионеры всё называют, ожидая, что им сейчас пришлют деньги. Но происходит обратное. Ещё один распространённый вариант: домой к пожилым людям приходят мошенники, которые представляются членами социальных организаций. Они говорят, что пенсионерам полагается доплата (например, 2000 руб.), и просят дать им сдачу с купюры в 5000 руб. А пятитысячные купюры – одни из самых подделываемых на территории РФ. В результате пенсионер с этой купюрой приходит в магазин, там банкнота проходит проверку, выявляется, что она фальшивая, и против пожилого человека могут возбудить дело о подделке казначейских билетов.

Как правило, обман строится на жажде получить лёгкие деньги. Людям обещают льготы, премии за просто так. Даже идти никуда не надо – достаточно лишь предоставить данные своей карты, и на неё придёт крупная сумма денег. Вот только в реальности лёгких денег не бывает!

Один из самых циничных обманов – когда пожилого человека убеждают, что его родные попали в беду. Например, приходит СМС от внука: мол, его задержала полиция (чтобы человек не стал звонить 911), и нужно откупиться, чтобы отпустили. И просьба передать нужную сумму человеку, который должен подъехать. Так у людей могут вынуть все имеющиеся у них деньги. А ведь пожилые люди не отличаются крепким здоровьем – услышав, что родные в беде, у них может стать плохо с сердцем, подняться давление и т. д.

Будьте начеку!

Все вышеописанные манипуляции должны подпадать под уголовную статью о мошенничестве. Но, к сожалению, очень часто преступники настолько юридически хорошо подкованы, что их действия трактуются полицией как гражданско-правовые отношения. То есть к вам пришли, рассказали об услуге, вы на эту услугу согласились, подписали договор не читая. А потом по факту оказалось, что там было прописано, что вы должны выплачивать крупные суммы денег.

Даже если мошенников удастся привлечь к ответственности, деньги обычно вернуть уже невозможно. Недавно у меня был случай, когда девушка 22 лет обманула несколько человек на 3 млн руб. Но вернуть эти деньги потерпевшим оказалось невозможно, потому что у мошенницы было просто нечего изымать – она жила в муниципальной квартире с мамой, на счетах ноль, нигде не работала.

Поэтому очень важной частью борьбы с такого рода мошенничеством становятся профилактика и информирование населения. Мы, например, сделали специальную программу «Безопасный возраст», в которой рассказывали жителям района о случаях мошенничества и о том, как от этого можно защититься.

Другой способ, над которым мы сейчас активно работаем, – это создание «телефона доверия», чтобы человек мог позвонить 112 и проконсультироваться со специалистами, если у него возникли подозрения. Работа предстоит очень большая, потому что мы только начинаем понимать реальные масштабы исходящей от мошенников угрозы. К счастью, проблему осознают уже и в полиции.

И конечно, очень важно, чтобы пожилые люди чувствовали поддержку близких. Ведь порой именно недостаток заботы и внимания со стороны родственников заставляет пенсионеров с безоглядным доверием относиться к словам посторонних.

Как не лишиться последнего

Аферисты понимают, как сыграть на наших слабостях. Как им противостоять?

Дмитрий Лесняк, член Ассоциации юристов России:

Пожилые люди – самая лёгкая добыча мошенников. Ведь, с одной стороны, это поколение привыкло доверять всем, кто представляется официальным лицом. С другой – при весьма скромных пенсиях они часто не могут пройти мимо товара или услуги, если обещана солидная «скидка».

Выход только один: запомнить несколько правил, которые помогут избежать обмана.

Первое: никакие официальные органы – соцслужбы, поликлиники и пр. – никогда не берут деньги за свои услуги. Тем более с формулировкой «внесите 20% от цены путёвки, и мы вас отправим отдыхать по льготе». И даже если вам обещают «прибавку к пенсии» от мэра, губернатора или президента, никакой платы за это быть не может, как и за любые льготы.

Второе: сегодня практически все получают пенсии на банковские карты, поэтому о безопасности виртуальных денег надо учиться заботиться. Нельзя никому сообщать данные карты, коды из СМС, кодовые слова и пр. Даже если вам говорят, что это работник банка.

Третье: нельзя пускать в дом незнакомцев, какие бы услуги – переустановку счётчиков, окон и т. д. – они ни предлагали.

И главное: сразу обращаться в полицию. Пусть участковый придёт, перепишет данные тех, кто что-то продаёт и устанавливает. И не надо бояться, что в полиции вам откажутся помогать. Потому что всегда лучше сработать на опережение, чем потом искать мошенников на просторах нашей родины.

Читайте также: