Пенсионное страхование банковских карт

В последнее время объектом преступления часто становятся банковские счета и карты. Причины называют разные — социальные, экономические, образовательные. Поскольку услугами Сбербанка охвачено почти 70% населения страны, проблема защиты денег доверителей для банка актуальна.

Банк и компания «Сбербанк-страхование» разработали программу совместных действий, как защитить деньги на карте Сбербанка. Средства получают страховую защиту от несанкционированного доступа, разбоя, а потери покрываются за счет выплаты страховки.

Страховка карт в Сбербанке

Большая часть держателей карт Сбербанка — активные пользователи. Снимают деньги в банкоматах, выполняют платежи за товары, услуги, переводы через терминалы, оплачивают интернет-покупки на различных торговых площадках. Перечисленные транзакции сопровождаются вводом конфиденциальной информации, которая может стать достоянием злоумышленников.

В результате, нередки случаи снятия наличности по поддельной карте, имеющей подлинные реквизиты, подделка подписи клиента на обороте носителя, интернет-хищение денег со счета, оплата товара с вводом подлинных CVV2/CVC2-кодов.

Объектом криминала становится банковский пластик: разбойное завладение карточкой, наличностью, ПИН-кодом, телефоном потерпевшего или снятой наличностью. Часто на мошеннические действия попадаются пенсионеры.

Со своей стороны Сбербанк прилагает максимум усилий для предотвращения действий мошенников, но криминальная среда развивается и, порой, единственное, что может сделать банк — компенсировать, возместить убытки.

Что это такое?

Страховка карты Сбербанка — финансовая услуга, предоставляемая клиенту за сравнительно небольшую плату, и которая в дальнейшем возместит потери при наступлении страхового события. Внешне это выглядит как продажа документа, страхового полиса. В нем указаны возможные неблагоприятные случаи, которые могут наступить для клиента и его банковской карточки.

Как работает

Например, в результате разбойного нападения на гражданина, которое произошло через полчаса после получения денег в банкомате по застрахованной дебетовой карте, похищено 75 тыс. руб. наличности и банковская карточка. Карта застрахована сроком на 1 год, на сумму 60 тыс. руб., с внесением разового платежа 1161 руб.

Клиент своевременно обратился в колл-центр банка с просьбой заблокировать носитель; подал заявление в полицию о разбойном нападении. Для выплаты страховки собран пакет документов и представлен в страховую компанию. После принятия решения, выплачена сумма возмещения 60 тыс. руб.

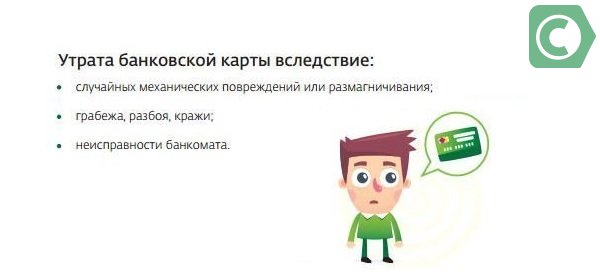

Страховая защита карты Сбербанка проводится от трех групп рисков:

- несанкционированность операций с деньгами. Включены риски подделки банковской карточки, подписи клиента на ней; использование конфиденциальной информации мошенниками в своих целях; насильственное завладение ПИН-кодом карты;

- утеря банковской карты. Включается утрата носителя в результате разбойного нападения, механического повреждения, термовоздействия, размагничивания, неисправности банкомата;

- преступное завладение средствами, которые получены клиентом по застрахованному носителю в течение 2 часов с момента обналичивания.

Можно выбрать одну из перечисленных групп или все три.

В чем выгоды?

Зачем и выгодно ли страховать карты Сбербанка? Минимальный страховой платеж составляет 1161 руб./год для 60 тыс. руб., хранящихся на счете, или 1,935% от вклада.

Для 350 тыс. руб. — страховка 5310 руб. или 1,517%. Другими словами, платеж уменьшается с ростом страховой суммы.

Какие карты страхуются?

Страхованию подлежат все носители, привязанные к банковскому счету:

- дебетовые карточки, среди которых — основные и дополнительные;

- кредитные.

Как получать страховые выплаты

Для получения выплаты от страховщика большое значение имеет правильная последовательность действий клиента:

- если объектом злоумышленников стала карта, звонком в колл-центр носитель блокируется;

- в полицию подают заявление при наличии преступления;

- обращаются по телефону 8-800-555-555-7, представляются, сообщают номер полиса, извещают о наступившем событии;

- в срок до 3 дней собирают документы, подтверждающие страховой случай;

- пакет документов передается страховщику почтой или через подразделение Сбербанка.

Страховая компания примет заключение по возмещению потерь.

Чтобы выбрать вариант страхования дебетовой карты правильно, рассчитайте среднегодовую величину приходных операций на счет и соотнесите ее с суммой страхового платежа. Полученное % соотношение — часть бюджета семьи, которая будет использована на оплату полиса.

Стоит особенно взвешенно подойти к страхованию кредитной карты Сбербанка. Потеря носителя или денег не отменяет обязательств. Заемщику придется вернуть банку сумму кредита и процент по нему. Тогда как страховое возмещение покроет возникшие убытки.

Сколько стоит страховка карты

Стоимость страховки карт Сбербанка при online-оформлении представлена в таблице.

| Сумма страхового покрытия, тыс. руб. | Цена, руб. |

|---|---|

| 60 | 1161 |

| 120 | 1710 |

| 250 | 3510 |

| 350 | 5310 |

Важно! При обращении в офис, стоимость страховых услуг будет несколько выше.

Способы оформить полис

Клиентам предлагается два способа оформления страховок: в отделении, и в онлайн. Обратим внимание: страхования защита наступает на 15-й день после оплаты полиса и действует на протяжении года. После оформления полис обязательно активируют.

В отделении

Для оформления документа в офисе компании, предоставляют личный паспорт, договора обслуживания карточных счетов. В документе указывают:

- реквизиты компании-страховщика;

- личные данные страхователя;

- перечень банковских карт, по которым проводится имущественное страхование;

- страховые случаи, с наступлением которых проводится возмещение.

Полис подписывает руководитель отделения и выгодоприобретатель.

Онлайн

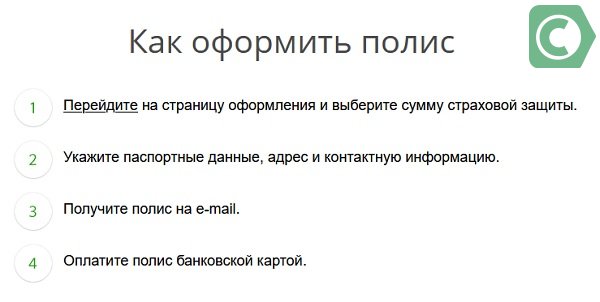

Оформить страховой полис можно самостоятельно с официального сайта Сбербанка. Для чего выполняют три шага:

- выбирается вид страховой защиты и сумма. По желанию подключается услуга «Все карты под замком», что обезопасит действующие носители;

- вносятся паспортные данные клиента, электронный адрес;

- подтверждаются действия.

Оформленный документ передается на e-mail клиента.

Как активировать полис

Активация полиса происходит на сайте страховой компании. В онлайн-банкинге открывается специальная форма, в которую сносится информация: дата покупки, номер полиса, код сертификата, личные данные клиента, номер мобильного телефона. Внесенная информация сверяются с базой страховых документов. Активация длится от нескольких минут, до 2–3 дней.

Как отказаться

Часто можно услышать от клиентов фразы, как отказаться от страховой защиты средств на банковских картах Сбербанка. Действительно, отношение соотечественников к любым страховым услугам, скорее, негативное. Действия работников банка расценивается как «навязывание» ненужной услуги. Что связано со сложностью для понимания обывателя доказательств страхового события и получения возмещения.

Чтобы принять обоснованное решение о страховании или отказе, и довести до сотрудника банка, необходимо ознакомиться с правилами предоставления услуги, перечнем страховых рисков и порядком оформления документов. Попросите служащего банка или компании-страховщика последовательно расписать, что необходимо сделать при наступлении страхового события, в какие сроки, чтобы получить выплату по страховому случаю.

Отзывы

Клиенты Сбербанка настороженно относятся к предложениям работников банка страховать счет или карту. Поскольку видят за этим только дополнительные расходы. Отмечается, что получение выплат зависит от правильности и своевременности оформления документов, обращений на горячую линию, полицию, в отделение банка. Не всем под силу понять и выполнить юридические тонкости, потратить на это время и нервы.

Заключение

Сбербанк стремиться всячески уменьшить негативные последствия и потери держателей карт в результате форс-мажорных обстоятельств или действий злоумышленников. Не все клиенты оценили преимущества страхования карт Сбербанка. Но негативное отношение свидетельствует, что банку есть над чем работать.

Чувствуйте себя уверенно при использовании карты

- Оформление за 5 минут

- Стоимость полиса от 1161 ₽ в год

- Действует по всему миру

- Перейдите по QR-коду в мобильное приложение СберБанк Онлайн.

- О полисе

- Условия и документы

- Вопросы и ответы

Уверенность в защите денег

С полисом «Защита карт» вы сможете спокойно расплачиваться дебетовыми и кредитными картами по всему миру – в интернете, магазинах ресторанах и других местах. Страховка защищает от злоумышленников, например, если мошенники обманным путем (звонок, СМС, интернет) получили данные вашей карты и перевели деньги на свои счета

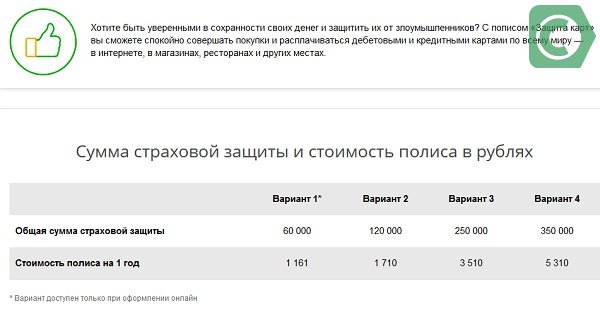

Сумма страховой защиты и стоимость полиса

| Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 | |

|---|---|---|---|---|

| Общая сумма страховой защиты | 60 000 | 120 000 | 250 000 | 350 000 |

| Стоимость полиса на 1 год | 1161 | 1710 | 3510 | 5310 |

Как оформить полис

Срок страхования

- Полис вступает в силу на 15-й день после оплаты

- Срок действия полиса – 12 месяцев

Остались вопросы?

Звоните в СберСтрахование

900

для звонков с мобильного телефона

+7 (495) 500-55-50

для звонков из любой точки мира

Страховые услуги в рамках Программы «Защита средств на банковских картах» оказывает ООО СК «Сбербанк страхование» (лицензия СИ № 4331 от 05.08.2015 г.). С подробным перечнем включенных в страховую программу рисков и объектов страхования, с ограничениями в страховом покрытии, исключениями из страхования, порядком определения страховой суммы и размера страховой выплаты (включая лимиты ответственности), а также с иными условиями страхования Вы можете ознакомиться на сайте www.sberbankins.ru.

Что застраховано

Все банковские карты, выпущенные Сбербанком и привязанные к вашему счёту в Сбербанке: основные и дополнительные, дебетовые и кредитные.

От каких рисков действует защита

Как работает полис «Защита карт»

Представьте, что вы оформили страховой полис «Защита карт» стоимостью 1161 ₽ на сумму страховой защиты 60 000 ₽.

Вы что-то купили в незнакомом интернет-магазине и данные банковской карты попали в руки мошенников. Через некоторое время вы получили СМС об операциях, которые не совершали, на сумму 10 000 ₽.

В этом случае страховая компания выплатит 10 000 ₽.

Кто является страхователем по полису?

Страховка покрывает риски по дополнительной карте?

Могу ли я застраховать на максимальную сумму зарплатную классическую карту Visa?

Для каждой карты нужен отдельный договор страхования?

Что делать, если я ошибся при заполнении полиса?

Если вы заполняли полис-оферту и ошиблись, напишите заявление в страховую компанию и приложите документ, подтверждающий верные данные.

Три способа отправки заявления:

- через личный кабинет на сайте страховой компании;

- письмом по адресу: 115093 г. Москва, ул. Павловская д. 7;

- в любом офисе Сбербанка.

Надо ли мне подписывать полис?

Я купил полис. Надо ли какие-то документы относить в страховую компанию?

Можно ли расторгнуть договор страхования и вернуть страховую премию?

Как расторгнуть полис страхования?

Чтобы расторгнуть полис страхования, направьте в страховую компанию документы:

- Заявление о расторжении договора с указанием полных банковских реквизитов: БИК, ИНН, корреспондентский счёт, расчетный счёт.

- Копию паспорта гражданина РФ: страницу с фотографией и адресом регистрации.

- Копию чека об оплате страховой премии.

Три способа отправки заявления:

- через личный кабинет на сайте страховой компании;

- письмом по адресу: 115093 г. Москва, ул. Павловская д. 7;

- в любом офисе Сбербанка.

Деньги вернутся не позднее чем через 10 дней с даты поступления заявления в страховую компанию.

При оформлении/перевыпуске пластиковой карты, сотрудники банка обязательно предложат Вам страховку. А иногда, когда нужно срочно выполнить план, услуга настоятельно предлагается даже тем, кто пришел в финансовое учреждение совершенно по другим делам.

При этом акцент делается на преимуществах предлагаемой услуги. Естественно, не будет же работник банка расписывать клиенту все нюансы и тонкости, предусмотренные правилами страхования карт. У того же Сбербанка, этот документ состоит из 146 страниц. Давайте рассмотрим страхование банковских карт на примере условий, предлагаемых именно этим банком, как самым крупным в России.

Я кратко расскажу Вам о нескольких банковских правилах и нюансах законодательства, чтобы Вы поняли, есть ли смысл в услуге именно для Вас.

Что относится к страховым случаям?

Но, конечно же, должны иметься четко прописанные страховые случаи. У Сбербанка они таковы:

Завладение доступом к средствам на карте при помощи разбоя грабежа, угроз, подделки и любых способов хищения, с последующим снятием имеющихся не счете средств.

Выход карты из строя, по причине механических повреждений или размагничивания.

Утрата средств с карты из-за неисправности банкомата.

Но, следующие два пункта, я просто не понимаю. Дело в том, что неисправность банкомата — это проблема банка, который и так возместит клиенту все потери. При чем здесь страховка?

Да и карта, утратившая работоспособность, восстанавливается без проблем. Частенько, эта услуга является платной, однако, стоит она разы меньше, чем годовая страховка карты. Не ломается же карта каждый день.

Таким образом, реальная польза страховки — защита от различного рода преступников. Но и здесь есть оговорки: стоит уделить внимание нюансам, по которым Вам откажут в выплате страховки, даже при наступлении страхового случая.

Исключения из объема страховых обязательств

То есть, если Вы по каким-то причинам не заметили, что с карты без Вашего ведома списаны средства, и не сообщили об этом банку в течение 12 часов после происшествия, то страховку Вы не получите.

Тут же вспоминаются пенсионеры, которым улыбчивые сотрудники банка помогают открыть необходимый для операции код из SMS, и, выслушивая причитания о непонятности современных технологий, в ответ предлагают им оформить страховку карты, чтобы защитить деньги от непонятных им опасностей.

Неужели консультант думает, что не умеющий открывать SMS пенсионер, будет по два раза в день ходить к банкомату, чтобы проверять, все ли нормально? Нет, он хочет просто продать ненужную услугу и стать ближе к премии.

Гражданин не получит денег, если он не заблокирует карту, после обнаружения пропажи. Когда картой воспользовался кто-то из родственников, независимо от того, как он ее получил — возмещения не будет. То есть, если мошенник через социальную сеть уговорил доверчивого ребенка прислать ему фото банковских карт мамы и папы, то страховка не поможет.

Это только основные оговорки, а так, их намного больше. Если кто-то интересуется, то на официальном сайте Сбербанка можно найти полные Правила страхования банковских карт.

Нужна ли страховка?

Нужна, но только тем, кто полностью понимает — зачем. Например, если по карте совершается множество операций, и держатель вынужден предоставлять ее реквизиты большому количеству лиц, в том числе в Интернете. Или, если на счете много денежных средств, и хочется перестраховаться.

Но, в большинстве случаев, от преступников и случайностей, не хуже защитят простые меры осторожности. Например, можно носить с собой одну дебетовую карту, на которой есть только небольшая сумма для мелких покупок. Ей же я расплачиваться в Интернете. Счет пополнять по мере необходимости, на ту сумму, которая скорее всего будет нужна в самом ближайшем будущем. А основные средства держать на другой — не носить ее с собой, и ограничить число лиц, знающих ее реквизиты. Если Ваша повседневная карта будет утеряна или украдена, можно просто перевести средства с нее на другой счет, и заблокировать.

Перевыпуск, или оформление нового пластика, обойдутся недорого, и будут сделаны быстро. А, неплохо подходящая для ежедневных мелких трат карта Momentum, того же Сбербанка, будет выпущена мгновенно и бесплатно. Ее аналоги есть почти у всех крупных банков.

Если же преступники успеют распорядиться средствами со счета, то их добыча будет не столь велика.

Подводя итог, хочется посоветовать: не принимайте согласие на получение какого-либо банковского продукта, на основании его краткой презентации или яркой рекламы. Естественно, сидеть и читать 146 страниц Правил никто не станет, но несколько уточняющих вопросов, поможет составить четкое представление о том, что Вам предлагают, и нужно ли это Вам. И решайте сами.

Одной из программ, предлагаемых для защиты своих денег и платежей, выступает страхование банковских карт в Сбербанк Страхование. Действует программа только на пластик, выданный и обслуживающийся непосредственно Сбербанком.

Риски, включенные в программу страхования

Страхование денег на карте Сбербанка предлагается для клиентов, которые активно пользуются продуктом при оплате через интернет, удаленными сервисами для переводов, снятия денег через банкомат, оплате покупок и т.п.

Перечень страхуемых рисков при оформлении полиса

Программа защиты покрывает такие риски:

- Завладение посторонними платежным инструментом и пин-кодом (возможно, с применением насилия) и использование их для завладение деньгами клиента через банкомат.

- Получение посторонними средств в отделении при использовании подделки подписи.

- Действия по подделке или получению информации (скимминг, фишинг).

- Получение злоумышленниками наличных из банкомата по поддельному пластику.

- Кража, грабеж, потеря пластика, после чего он был использован третьими лицами.

- Случайное механическое повреждение.

- Неисправный банкомат, приведший к утрате пластика.

- Кража, хищение, грабеж наличных, которые клиент самостоятельно снял в банкомате.

Полный перечень страховых рисков, которые покрывает полис

Полис страхования банковских карт в Сбербанке предполагает возможность обращения в течение двух дней после события. Только при таких условиях страховщик рассматривает инцидент и осуществляет выплату. В любом случае, сообщить о произошедшем необходимо по телефону непосредственно после обнаружения случившегося (до 12 часов). При этом также потребуется собрать подтверждающую документацию.

Из преимуществ данного вида страхования можно выделить безбоязненное использование банкоматов иных учреждений, проведение операций в интернет-пространстве, снятие денег в банкомате.

Суть работы полиса страхования банковских карт

Страхования денег на карте

Выбрав страхование карты Сбербанка, стоимость страховки назначается исходя из суммы покрытия. Она в свою очередь подбирается индивидуально самим клиентом, согласно собственным предпочтениям, статуса пластика, активности в проведении онлайн-операций.

Четыре варианта объема страховой защиты и размер премий

Сегодня тарифы и размер страховых сумм зависят от способа оформления полиса.

При подписании страховки в отделении банка клиент получает такие условия:

-

Сумма страховки 120 тыс. рублей – стоимость полиса 1900 рублей. 250 тыс. рублей – 3900 рублей. 350 тыс. рублей – 5900 рублей.

Если же полис заполняется через сайт банка, то клиент может подобрать один из тарифов:

-

Сумма страховки 30 тыс. рублей – стоимость полиса 700 рублей. 120 тыс. рублей – 1710 рублей. 250 тыс. рублей – 3510 рублей.

Приобрести полис на 1 год можно онлайн

Оформление полиса

Страховку можно оформить в отделении или онлайн на сайте банка. При первом варианте действует правило: страховка назначается на банковский счет, а обеспечению подлежат все продукты, которые к нему подключены, в том числе дополнительные. Кроме того, можно оформить один договор на все банковские продукты, принадлежащих клиенту.

При этом действуют такие правила:

-

Страховка выдается на один год. Аналогичная процедура допустима для кредиток. По одному полису можно получить выплаты не более трех раз. По мере выплат, сумма покрытия сокращается соразмерно выплаченному размеру. Если основная карта прекратила срок действия, договор обеспечивает риски по остальным. Если застрахована только одна карточка, по окончании срока ее действия допустимо вернуть страховые взносы в размере, эквивалентном разнице между периодами.

В Сбербанк страховка карты происходит последовательно: клиент подбирает программу, заключает договор, оплачивает взнос, получает бумажный вариант полиса.

При оформлении полиса онлайн клиент получает более выгодные условия

Активация полиса

Чтобы страховка начала действовать, необходимо ее подключить. Активация происходит самостоятельно и удаленно – на сайте СК. Необходимо заполнить форму: номер полиса, дата покупки, фамилия, код, указанный на выданном сертификате, номер телефона и e-mail. Активация происходит после проверки данных и сопоставления их с параметрами, внесенными в базу. На этом может потребоваться несколько минут или день-два.

Обращение за страховыми выплатами

Выбрав один из вариантов страховки пластиковых карт Сбербанка, стоит ознакомиться и с порядком действий при возникновении непредвиденной ситуации. В любой из таких ситуаций обязательно нужно принимать меры:

-

Потеря, кража, исчезновение продукта по любой причине. Карточка повреждена или размагничена. Снятие средств со счета без участия клиента.

Порядок действий при этом предписан инструкцией. Ее необходимо четко соблюдать, иначе любой повод может вызвать отказ. Не лишним будет предварительно изучить о страховании банковских карт в Сбербанке отзывы от клиентов, чтобы не допускать ошибок.

Пошаговая инструкция как следует поступать в экстренных ситуациях:

- Позвонить в Контактный Центр, сообщить о проблеме и заблокировать пластик. Это можно сделать по СМС или через Онлайн-банк.

- Позвонить в СК, назвать номер полиса, пояснить произошедшее, получить инструкции о дальнейших шагах. Звонок нужно осуществить обязательно как можно раньше, иначе это чревато отказом.

- Если произошло преступление (кража, снятие денег без ведома клиента), обратиться в полицию.

- Посетить офис страховой компании, подать заявление. На это выделено 3 дня с момента происшествия.

- Собрать пакет документов для подтверждения случая: выписка из Сбербанка с указанием последних операций, постановление о возбуждении уголовного дела или прекращении, решение суда, информация о стоимости изготовления продукта (запрашивается в банке).

- Дождаться решения о выплате страховки.

Что делать при незаконном списании денежных средств с карточки

Получить страховку можно только после положительного ответа от СК банка. При этом компания анализирует предоставленные документы и проверяет целесообразность выплаты.

Современный человек, от молодого поколения до людей старшего возраста имеют по 2-4 банковские карты. Дебетовые для получения доходов, кредитные для плановых трат, премиальные с большими бонусами и привелегиями. Многие платежи, как регулярные, так и разовые покупки совершаютя удаленно, онлайн. В связи с этим давно развилось и продолжает совершенствоваться такое направление предтуплений, как кибермошенничество. Такие преступники различными хловками добиваются кражи денег в карт их владельцев.

От чего защитит страхование средств на карте

В видео сюжете рассказывается о мошеннических подходах к краже денег с банковских карточек. Именно от этого может защитить приобретение полиса.

Заключение

Использование карточки в качестве платежного инструмента дает массу преимуществ ее держателю. Но есть и определенные риски при ее использовании: утере, завладении мошенниками. После этого возможна кража средств со счета. Чтобы обезопасить себя в подобной ситуации банк-эмитент предлагает застраховать, что является гарантией сохранности денег.

Далеко не все люди понимают, зачем нужно страхование банковских карт. Ведь карточка сама по себе не является ценностью. Но с другой стороны с ее помощью человек получает доступ к счету, где хранятся деньги.

Многие скажут, что кроме одной карточки нужен еще и пароль. Но он требуется не всегда, а только при снятии наличных в банкомате и во время оплаты за товары в кассе магазина. Например, делая платежи в интернет-магазинах достаточно ввести только реквизиты карты.

Да и карточки с функцией бесконтактной оплаты позволяют сделать покупку на сумму до 1 000 рублей без ввода PIN-кода. Именно возможность получить с помощью платежных карт доступ к деньгам, делает их объектом пристального внимания злоумышленников.

Что такое страхование банковских карт

Страхование банковских карт — это страховой продукт, направленный на защиту денежных интересов пользователя карты. Если в результате:

- кражи или других действий злоумышленников,

- а также в результате поломки банкомата,

- повреждения карты,

человек потерял определенную сумму денег, то при наличии страховой защиты платежной карты, страховая компания возместит ему полученные убытки.

От чего защищает страхование платежных карт

Заключая договор на страхование банковских карт, клиент получает защиту от таких рисков:

- несанкционированное снятие денег со счета путем использования таких популярных среди злоумышленников методов, как фишинг, скимминг;

- хищение денег со счета в результате кражи карты, разбоя;

- потери карточки по причине сбоя в работе банкомата;

- просто потери карточки или утраты ее функций в результате размагничивания или разного рода повреждений.

На кого рассчитана программа страхования карт

Воспользоваться страховой защитой могут абсолютно все держатели платежных карт, которые переживают за сохранность своих денег и хотят снизить риски получения убытков от действий злоумышленников.

Как происходит выплата страхового возмещения

Подтверждением наличия страховой защиты банковской карты является полис страхования и квитанция об уплате страхового платежа (ни в коем случае ее нельзя выбрасывать). А что нужно делать в страховом случае подробно описывается в тексте договора.

Так, к примеру, в СК «Сбербанк страхование» выплата страховки осуществляется на 5 рабочий день после подписания страхового акта, который составляется на основании полученных документов, подтверждающих наступление страхового случая. На подготовку же самого страхового акта страховая компания тратит до 10 рабочих дней. Таким образом, клиенту нужно около 1 месяца, чтобы дождаться своих денег.

Но самое главное, чтобы претендовать на возмещение держателю карты необходимо в течение 3 рабочих дней (а именно такой срок указывается в большинстве полисов страхования) после страхового случая подать в компанию страховое заявление и следующие документы:

- договор страхования и квитанцию об уплате страхового платежа (копии);

- паспорт или другой документ, удостоверяющий личность;

- договор на выпуск платежной карты.

Кроме этого в зависимости от страхового события клиент приносит:

- справку банка с тарифами на выпуск карты;

- документы, подтверждающие открытие уголовного дела;

- справку банка, подтверждающую повреждение карты и свидетельствующую о непригодности ее дальнейшего использования;

- выписку со счета, где видно операцию снятия или перевода денег;

- справку банка, в которой описывается несанкционированное снятие денег: дата, сумма, место проведение и т.д.;

- письмо банка, подтверждающее блокировку платежной карты;

- а также другие документы.

Полный перечень документов указывается в полисе и зависит от требований страховой компании.

Программа страхования платежных карт в Сбербанке

Держатели платежных карт Сбербанка могут без проблем оформить полис страховой защиты своих карточек, просто не выходя из дома, воспользовавшись официальным сайтом финансового учреждения.

Все что им нужно это:

- Перейти на страницу услуги;

- Выбрать сумму страховой защиты (30 тысяч, 120 тысяч или 250 тысяч рублей);

- Ввести в поля реквизиты паспорта, контактные данные и адрес;

- После завершения регистрации страховой полис отправляется на указанный в контактах электронный адрес;

- Оплатить услуги страховой компании.

Юридическая ценность электронной версии полиса равнозначна бумажной, так что клиентам незачем переживать.

Страхование банковской карты Сбербанка осуществляется в своей компании СК «Сбербанк страхование». Срок действия полиса страхования составляет 12 месяцев, но он вступает в юридическую силу не сразу после оплаты, а только через 15 дней.

Через год клиент при желании может продлить срок его действия, заплатив снова страховой платеж. Величина последнего прямо зависит от размера страховой защиты и составляет:

- за 30 000 рублей – 700 рублей;

- за 120 000 рублей – 1 710 рублей;

- за 250 000 рублей – 3 510 рублей.

Преимущество дистанционного оформления также в том, что это дешевле. Так в офисе компании за страховую защиту в размере 250 000 рублей придется заплатить 3 900 рублей.

За эти деньги страховая компания гарантирует возмещение убытков в пределах страховой суммы по всем платежным карточкам Сбербанка, как основным, так и дополнительным, которые были нанесены держателю в результате:

- снятия денег с карты после ее утраты по причине разбоя или кражи;

- использования карты и PIN-кода, полученных в результате неправомерных действий третьих лиц;

- снятия денег в результате подделки подписи держателя;

- фишинга, скимминга и других действий, которые привели к тому, что реквизиты карты попали в руки третьих лиц;

- хищение наличных в течение 2 часов после снятия с банкомата держателем карты.

Кроме этого страховая компания возмещает убытки держателя карты в результате:

- повреждения карты или ее размагничивания;

- сбоя в работе АТМ;

- кражи, разбоя, грабежа.

Пример работы полиса страховой защиты

Например, человек осуществил страхование банковских карт сумму 40 000 рублей. В результате неосторожных действий в интернете, данные его карты попали в руки мошенникам, и они смогли перевести с его счета 20 000 рублей. В этом случае страховая компания обязывается возместить убытки пострадавшему в сумме утраченных 20 000 рублей.

Страхование банковских карт

Ценность услуги страхования банковских карт, как и любых других услуг страхования у наших соотечественников пока еще очень низкая. Большинство людей считают это напрасной тратой денег и отказываются от них.

Как показывает практика, очень сложно доказать страховой компании, что это не сам держатель карты снимал деньги, а мошенники. А ведь еще нужно уложиться в установленные 3 рабочих дня.

За это время необходимо собрать кучу бумаг с банка и полиции, отпроситься с работы и поехать в офис страховой компании. Что порой делает нереальным возмещение убытков, хотя бы по той причине, что справки в банке готовятся как минимум 1 день. Бывает правда и быстрее, но это скорее исключение из правил.

Все это снижает популярность страхования банковских карт. Хотя рынок страхования банковских карт развивается, качество услуг растет, а значит, они будут востребованы и люди больше станут ими пользоваться.

Каждый современный человек обладает карточками банков, предназначенными для совершения платежей, хранения денег и совершения различных других операций. При этом учитывается необходимость страхования банковских карт.

Страхование банковской карты

Страхование карточки представлено страховым продуктом, основным назначением которого выступает защита интересов держателя платежного инструмента. Страховка покрывает разные убытки при возникновении разных случаев, к которым относится:

- кража средств или похищение денег в результате различных мошеннических действий злоумышленников;

- ситуация, когда ломается банкомат, поэтому списываются средства или выполняются другие действия с карточкой;

- повреждается пластик по разным причинам.

Если у держателя этого платежного инструмента имеется страховая защита, то при потере определенной суммы средств он может рассчитывать на возмещение убытков.

Преимущества и недостатки

К положительным моментам страхования пластика относится:

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (495) 725-58-91 . Это быстро и бесплатно !

- обеспечивается защита средств на счету;

- процедура является надежной и удобной, поэтому каждый человек может оформить полис любым подходящим способом, к которым относится обращение лично в банк или использование сервиса в интернете;

- процесс считается выгодным, так как многие банки предлагают возможность при наличии страхования пользоваться разными бонусами;

- при покупке полиса обеспечивается его использование в отношении всех карточек, выпущенных на имя конкретного клиента банка, поэтому полис привязывается непосредственно к счету.

Страхование предлагается самими банками. Страхование карточек имеет не только плюсы, поэтому учитываются недостатки процедуры. К ним относится:

- не может гражданин сам выбрать страховую компанию, поэтому можно обратиться только к тем фирмам, которые выбираются самим банком;

- стоимость полиса считается завышенной, поэтому обычно превышает даже годовое обслуживание;

- хотя страхование является необязательным процессом, многие банки не выдают карточки без полиса.

От чего защищает страховка

Покупка полиса гарантирует защиту от разных страховых случаев:

- снятие денег со счета мошенниками при использовании фишинга, скимминга и других мошеннических способов;

- кража самой карты, после чего вор снимает деньги со счета;

- пластик застревает в банкомате;

- изделие не может применяться далее, так как оно размагничивается или повреждается другими способами.

Все вышеуказанные проблемы являются страховыми случаями, поэтому при их наступлении имеется возможность получить компенсацию по полису.

Что такое страхование банковской карты, смотрите видео:

Программа рассчитана на всех граждан, являющихся владельцами банковских карт, а при этом они волнуются за сохранность средств на счету. Для снижения рисков потери своих денег можно воспользоваться страхованием.

Правила оформления

Для покупки полиса требуется выполнить последовательные действия:

- первоначально надо зайти на сайт банка;

- выбирается вкладка покупки страховой защиты;

- указываются данные паспорта держателя карты, его адрес и контактные сведения;

- полис присылается на электронный адрес заявителя;

- требуется далее оплатить полис с помощью средств, имеющихся на счету банка.

Страховая сумма и цена полиса

Граждане сами выбирают, каков будет размер суммы страховой защиты. Обычно он варьируется от 30 до 120 тыс. руб. Для покупки полиса уплачивается от 700 руб. до 2 тыс. руб. В разных банках данное значение может значительно отличаться.

На стоимость полиса влияют разные факторы:

- размер суммы страховой защиты, так как чем он больше, тем выше цена страховки;

- метод оформления, причем самым выгодным считается покупка через интернет, а вот при использовании услуг работников отделения банка предлагаются самые высокие расценки;

- количество карточек, для которых требуется приобрести полис.

Стоимость устанавливается самими банками, поэтому она не зависит от того, приобретается ли страховка постоянными или зарплатным клиентами.

Как выплачивается возмещение

После покупки полиса передается держателю карточки электронный документ, а также квитанция, подтверждающая, что была внесена оплата. Дополнительно высылается клиенту копия договора, в котором указывается, как надо поступать гражданину, если возникнет страховой случай.

Для получения возмещения учитываются важные правила:

- после наступления страхового случая надо собрать все документы, которые являются его подтверждением, причем к ним относится правильно составленное заявление, копия договора и паспорт гражданин;

- доказательствами могут быть бумаги, указывающие на открытие уголовного дела, справки из банка, подтверждающие невозможность далее пользоваться пластиком, или иными документы;

- возмещение часто назначается в течение 5 дней после получения документов от держателя платежного инструмента;

- акт формируется непосредственной страховой компанией, после чего его копия отправляется клиенту в течение 10 дней;

- обычно процесс пересылки денег занимает около 1 месяца.

Особенности страхования карт, представлены в этом видео:

Полный перечень документации, которая потребуется заявителю для подтверждения наступления страхового случая, можно взять непосредственно в страховой компании.

Как отказаться от страхования

Многие банки осознанно при представлении карт указывают в договоре обязательное страхование, поэтому держатели платежных инструментов вынуждены тратить много денег на обслуживание и страховку.

При этом работники учреждения утверждают, что такой полис покрывает практически все сложные ситуации с картами, поэтому при незаконном снятии средств будет получена компенсация от страховой фирмы.

На самом деле нередко людям приходится сталкиваться с тем, что даже при наступлении страхового случая отказывает фирма в предоставлении возмещения. В законодательстве четко указывается, что обязательным является только ипотечное страхование, а вот при выпуске карты только сами граждане могут решать, нужна ли им страховка.

Поэтому каждый клиент банка может отказаться от навязанной услуги. Выполнить это можно до подписания договора или уже после этого процесса. Если гражданин уже после подписания договора узнал о том, что надо оплатить страховку, то он может отказаться от нее.

Для этого выполняются действия:

- надо посетить отделение банка с паспортом и самим полисом;

- объясняется работнику банка причина посещения учреждения;

- берется бланк нужного заявления;

- заполняется документ, причем в него надо вносить только достоверные сведения, а также прописывается причина отказа от страхования;

- желательно составить заявление в двух экземплярах, чтобы один документ с отметкой от работника банка остался у заявителя.

Расторгается договор обычно в течение нескольких дней, причем узнать об этом можно от работников банка по телефону или при личном посещении.

Заключение

Таким образом, каждый владелец банковской карточки может воспользоваться уникальной услугой ее страхования. Она предлагается практически каждым банком. Такое приобретение является строго добровольным, поэтому учреждения не могут настаивать на приобретении полиса.

В договоре указываются все страховые случаи, но даже при их наступлении нередко возникают сложности с получением возмещения от фирмы. Поэтому каждый человек должен тщательно изучать соглашение перед подписанием, хотя имеется возможность отказаться от страховки даже после подписания контракта.

Читайте также: