Пенсия россиян и европейцев

Доходы и расходы в Европе

В России зарплаты не самые большие и вы это прекрасно знаете. Но как обстоят дела в Европе, ведь у нас принято считать, что там более высокий уровень дохода и вообще «у соседа трава всегда зеленее».

Но прежде, чем приводить цифры, нужно понять некоторые особенности жизни там и в СНГ. Первая важная составляющая — это налоговая нагрузка. В статистике всегда приводится полная заработная плата, еще до вычета налогов. В Европе налоги действительно выше, а самое главное, там их платят абсолютно все и лично. То есть, если у нас ответственность возлагается на работодателя, то, скажем, немцы, самостоятельно декларируют свои доходы в конце отчетного периода.

Отсюда большая сложность в получении дополнительных доходов. Условные «шабашки» там также существуют, но их сложно скрыть от налоговой инспекции.

Второй момент — это государственная поддержка. То есть то, что гражданин получает бесплатно. Например, медицина. Для наших пенсионеров это весьма актуально. У нас бесплатные больницы, но лекарства нужно покупать их собственного кармана. В большинстве европейских стран дела обстоят по-другому. Там вы получаете лекарства в больнице, но вы платите за страховой полис, который компенсирует эти расходы. Вне зависимости от того, как часто вы болеете и тратите ли деньги на лечение, оплачивать полис нужно.

Напомним, что подобные расходы не учитываются в статистике, о которой мы поговорим далее.

Зарплаты в Европе

Для удобства, суммы приведены в евро. Данные получены Евростатом, на основе информации Международного Валютного Фонда, Европейского Центрального Банка и Центробанка РФ.

Явным лидером является княжество Монако. Здесь средний доход равен 5900 евро в месяц. Надо учитывать, что средний показатель образуется из-за любви к Монако многочисленных бизнесменов, которые получают здесь гражданство и вид на жительство. Второе место занимает Лихтенштейн, крохотное княжество между Швейцарией и Австрией. Местные, в среднем, зарабатывают 5425 евро. Третье место занимает сама Швейцария, 5323 евро в месяц.

Также близко к 5000 евро зарабатывают граждане Люксембурга, Дании и Исландии. Как обстоят дела в более крупных и известных странах:

- Германия — 3771 евро

- Франция — 2957 EUR

- Великобритания — 2498 EUR

- Италия — 2534 EUR

- Испания — 2189

- Швеция — 3340 EUR

Что касается России и СНГ, то здесь ситуация такова: граждане РФ, в среднем, получают 510 евро, Казахстан — 426 евро, Беларусь — 406 EUR, Украина — 262. В Прибалтике дела обстоят гораздо лучше, эстонцы зарабатывают 1320 евро, латыши — 1015 EUR.

Пенсии в ЕС

Пенсионные сбережения в странах Евросоюза отчисляются также, как и у нас. Суммируется стаж работы, отдельные тяжелые профессии, а также заработок по ходу карьеры. Следовательно, чем больше зарабатывал в молодости, тем больше будешь получать в старости.

В некоторых странах, например в Германии, пенсионеры получат льготы на коммунальные услуги. Представители тяжелых профессий в преклонном возрасте и вовсе получают бесплатную «коммуналку». Пожалуй, это главное преимущество Европы для своих пенсионеров. Медицинские услуги, как мы уже говорили, оказываются в соответствии с полученным медицинским страхованием.

Что касается точных цифр, то назовем 5 стран, в которых пенсионеры получают больше всего. Опять таки, в евро:

- Дания — тут на пенсию уходят в 65 лет, а средняя сумма ежемесячных выплат составляет 2800 в месяц

- Финляндия — северные соседи России живут довольно хорошо. 1900 в месяц

- Норвегия — уходят в 67 лет, получают в районе 1800

- Чехия — на пенсию чехи отправляются в 57 лет, средние выплаты около 1000 евро

- Германия — немцы получают не так много, в сравнении с другими странами, 850 – 900 евро. Но у них отличные льготы, о которых мы сказали выше

Как вы видите, лидируют скандинавские страны. Это связано не только с государственной политикой, но и с особенностью профессий. Среди датчан много моряков, которые имеют отличные доходы, следовательно и расчет пенсии у них выше. Скандинавы заняты также на довольно тяжелых профессиях, это лесорубы, шахтеры и нефтяники. Последние особенно популярны в Норвегии, добывая «черное золото» в Северном море.

Зарплаты в России и Москве

Россияне знают, что чем ближе к столице, тем выше уровень зарплат. Хотя у нас есть довольно богатые регионы, в основном промышленного характера.

Средний доход в Москве, как и подобает столице, регулярно растет. В 2017 году цифра составила 67 тысяч рублей. Для сравнения, в 2012 было 48 тысяч.

Среднероссийская зарплата составляет 28 тысяч рублей. Самыми богатыми регионами считаются Чукотский А.О., Ханты-Мансийский, Камчатский край, Ямало-Ненецкий А.О., Тюменская область, Мурманская, Санкт-Петербург и Москва.

Доходы той же Чукотки понятны, за счет обилия нефтяных месторождений и предоставления хорошо оплачиваемых рабочих мест.

Но нужно понимать, что средняя — не значит равная. Если один человек зарабатывает 100 000, а второй 10 000, то среднее значение будет 55 тысяч. Тоже самое надо учитывать и оценивая европейские доходы.

Из-за чего такая разница?

Естественный вопрос, из-за чего подобная разница в доходах у европейцев и россиян? Ведь многие выполняют один и тот же труд, но получают разные суммы.

Первым делом нужно учитывать общий уровень экономического развития. Россия в этом плане серьезно отстает, а также регулярно получает различные препятствия. Членство в ЕС еще не гарантирует хорошего уровня жизни. В той же Болгарии доходы также на уровне 500 евро в месяц.

Если посмотреть на лидеров, то можно заметить, что это небольшие государства. Тут все просто: страна получает доходы, при этом является довольно закрытой от иностранных рабочих. Местные специалисты же получают образование в соседних странах, вроде Италии, Германии, Франции. Возвращаясь в родной Лихтенштейн, они являются высококонкурентными специалистами и местные работодатели привлекают их огромными заработными платами. Да и чисто с точки зрения логики, управляет карликовым государством с 50 000 жителей властям намного проще, особенно находясь в тесном сотрудничестве с ЕС.

Следовательно, такое выгодное положение позволяет повышать зарплаты и развивать уровень жизни. Но необходимо понимать, что и жить в том же Лихтенштейне дороже. Маленькая страна почти ничего не производит, все везется от соседей. А значит цены на продукты, одежду и технику будут намного выше.

В крупных странах, вроде той же Франции, также есть бедные люди. Государство устанавливает порог минимальной заработной платы и, как видите, ее не хватает для нормальной жизни. Так что разница зарплат напрямую влияет на цены. Если у условных бельгийцев хорошие доходы, то местные магазины будут повышать стоимость товаров.

Еще один момент: привлечение иностранных специалистов. Российские студенты едут учится и работать в Европу. Здесь умеют искать таланты и чтобы привлечь его на постоянную работу, уровень доходов также увеличивается. Благодаря наличию авторитетных и известных ВУЗов, европейские страны привлекают новых работников и наращивают границу минимальной зарплаты.

Делитесь своим мнением в комментариях, это помогает нам делать контент лучше!

Подписывайтесь на наш канал

Житель любого государства, достигнув установленного возраста, имеет право на получение материальной поддержки от государства, называемой пенсией. Величина пенсионного обеспечения в различных государствах разнится. На размер выплат влияет рабочий стаж, средняя зарплата, средняя величина пенсионного обеспечения на территории государства.

Как организовано пенсионное обеспечение в Европе

Бесплатно по России

Правительство множества развивающихся государств Евросоюза является заинтересованным в том, чтобы пенсионеры получали выплаты, которых достаточно для удовлетворения всех потребностей.

Основное направление множества реформ, связанных с пенсиями, в странах Европы – это повышение пенсионного возраста.

В этом присутствует рациональное зерно, потому что многие пожилые европейцы, невзирая на собственный возраст, работают, а значит, имеют стабильный источник средств к существованию.

На уровень жизни пожилых людей влияет следующее:

- минимально установленная величина пенсий;

- индексирование пенсионного обеспечения с учетом инфляции в государстве;

- льготы для пенсионеров;

- возраст выхода на пенсию. Он зависим от средней длительности жизни, а также от потребительской корзины.

Средний уровень выплат

Лучше всего система пенсионного обеспечения развита в таких государствах:

- Датское. Дания считается «Меккой» для стариков. Граждане других государств Европы хотят работать именно в Дании, чтобы в дальнейшем получать выплаты, средний размер которых – 2.8 тыс. долларов ежемесячно.

- Финское. Средняя величина выплат в Финляндии –1.9 тыс. долларов. Размер пенсионного обеспечения зависим от наработанного стажа и зарплаты.

- Норвежское. Тут установлен самый высокий пенсионный возраст (67 лет). Однако величина выплат компенсирует подобный «недостаток». Уровень жизни в норвежском государстве достаточно высокий, даже если учесть большие налоги, выплачиваемые рабочими и бизнесменами.

- Чешское. Здесь можно получать пенсию с 58 лет. Средняя величина выплат – 1 тыс. долларов.

- Германское. Примерно 25 процентов немцев получают пенсионные выплаты, средний размер которых составляет 850 евро. Кроме того, каждый пенсионер может рассчитывать на поддержку от государства, заключающуюся в возможности не платить за коммуналку.

- Французское. Здесь пенсии полностью зависят от стажа и зарплаты. Пенсионерами французы становятся с 60 лет.

Социальная защита пенсионеров в США

Средний размер пенсионного обеспечения в Соединенных Штатах Америки составляет 1.2 тыс. долларов. Стать пенсионером можно с 62 лет. При этом уйти на пенсию можно и позже, вплоть до 67 лет. Чем позже человек перестает работать, тем больше денег он будет получать в дальнейшем. Средняя длительность жизни в Америке – 78 лет.

Кроме того, в Америке действует множество программ, которые позволяют гражданам самим копить на свою жизнь в старости. К примеру, существуют особые накопительные счета, освобожденные от налогообложения.

Пенсия в Австралии

Одиноким пожилым людям государство ежемесячно выплачивает примерно 0.5 тыс. долларов. Семьи из 2 человек получают 0.9 тыс. долларов на двоих. Средняя заработная плата в государстве – 4.5 тыс. долларов. Как и остальные социальные выплаты, пенсионное обеспечение каждый год индексируется из-за повышения цен.

Не все граждане получают приведенные выше суммы. Если у австралийца имеется жилье, стоящее дороже 160 тыс. долларов, величина пенсионного обеспечения понижается. На все остальные виды собственности установлено ограничение в 280 тыс. долларов. Гражданин может совсем остаться без пенсионных выплат, если является собственником дорогостоящего имущества.

Люди, которые имеют большие доходы, стремятся не переходить за установленный законодательно предел. Разумеется, им важна не столько сама пенсия, сколько льготы для пенсионеров.

Обеспечение в Китае и Японии

Отличительной чертой пенсионной системы китайского государства является то, что работники сельскохозяйственной сферы не получают никакого материального обеспечения.

Получать пенсию в Китае вправе только менеджеры, государственные служащие и сотрудники заводов.Лица мужского пола начинают получать выплаты в 60 лет, женского – в 50. Женщины, работавшие менеджерами, становятся пенсионерками в 55 лет.

В общем, невзирая на значительный подъем экономики, который показывает государство в последние 30 лет, большинство вопросов, касающихся пенсий, остаются неразрешенными. Средний размер пенсионных выплат в китайском государстве – всего 80 долларов. Подобная ситуация обусловлена большим количеством стариков в Китае, эта нация признана стареющей.

В течение своей трудовой деятельности гражданин перечисляет государству 11 процентов собственной заработной платы. При этом 4 процента отчисляются автоматически, а остальные 7 процентов вносит компания-наниматель.

Чтобы приобрести возможность оформления базовой пенсии, требуется проработать в фирме, которой владеет государство, больше 15 лет.

В Японии дела обстоят совершенно иначе. Средняя величина пенсионных выплат в Японии – примерно 700 долларов. Это дает возможность пожилым японцам не испытывать недостатка в деньгах и жить комфортной жизнью. Данной суммы хватает и на еду, и на внесение платежей по коммуналке, и на отдых.

Соответственно со статистическими данными, в Японии самая высокая продолжительность жизни. Количество японцев, которые старше 100 лет, больше 60 тыс. человек. Средняя длительность жизни в Японии равняется 84 годам.

Эксперты полагают, что жить долго японцам помогает здоровое питание. Они употребляют много риса, сои, рыбы. Также, становясь пенсионером, японский гражданин не перестает жить активно. Пенсионеров из Японии возможно встретить в любой части мира.

Сравнительная таблица пенсий в странах мира

Приведем цифры размера пенсий в Российской Федерации и европейских странах по состоянию на 2018 год:

| Страна | Средняя пенсия, доллары |

| Россия | 285 |

| Германия | 1200 |

| Испания | 1190 |

| Швеция | 833 |

| Италия | 583 |

| Венгрия | 400 |

Становится ясно, что в европейских странах пенсии гораздо выше, чем в России. Даже в Венгрии пожилые люди получают больше, чем в РФ, что уж говорить о таких странах, как Германия и Испания. Однако нужно учитывать, что цены в европейских странах, как и налоговые взносы, достаточно высокие, особенно если сравнивать с Российской Федерацией.

Интересное видео

Предлагаем посмотреть видео-сюжет с полезной информацией:

Сколько надо откладывать в месяц, чтобы обеспечить себе старость

Большинство россиян хотели бы получать пенсию в размере 30-50 тысяч рублей, гласят результаты свежего опроса. Куда там - средняя пенсия в России сейчас меньше 15 000. Мы сравнили российские пенсии с иностранными и получили совет - сколько надо каждый месяц откладывать, коли на государство надежды нет, чтобы обеспечить себе в старости ту самую идеальную пенсию.

Фото: Геннадий Черкасов

Авторы исследования опросили представителей разных профессий, сколько бы они хотели получать на старости лет «для полного счастья». Результаты получились предсказуемыми в том смысле, что представители более высокооплачиваемых специальностей пожелали себе более высоких пенсий.

В среднем, каждый пятый из занятых на производстве рассчитывает на выплаты в 30-40 тысяч рублей в месяц. Медики, учителя, водители, официанты, повара оценили свои пенсионные потребности в 40-50 тысяч рублей. Ну а самые высокие запросы - у программистов, финансистов и строителей. Большая часть сотрудников из этих сфер, после выхода на заслуженный отдых, хотела бы получать 100 тысяч рублей в месяц и более.

В самом по себе желании жить на старости на 100 тысяч рублей, разумеется, ничего зазорного нет. Проблема, однако, в том, что с позиций сегодняшнего дня такие пенсии достижимы лишь для узкой прослойки граждан: экс-министры, экс-депутаты, экс-главы регионов плюс судьи, военноначальники и космонавты. Подавляющее большинство россиян имеет пенсию на уровне или чуть выше прожиточного минимума, а средняя по стране, согласно данным Росстата на середину 2020 года, не дотягивала даже до 15 тысяч рублей (порядка $200).

Как смотрится этот показатель на фоне других стран? Прямо скажем, бледно. От мировых лидеров по пенсионному обеспечению мы отстаем даже не в разы, а на порядок.

ТОП-10 стран мира с самым высоким показателем среднемесячной пенсии, 2019 г. (в евро)

1. Люксембург – 3350

4. Саудовская Аравия – 2500

5. Швейцария – 2046

7. Финляндия – 1780

9. Норвегия – 1584

10. Исландия – 1550

Причина нашего колоссального отставания по среднему размеру пенсий от ведущих стран понятна: в России очень низкие средние зарплаты. А одно тесно связано с другим: ведь в солидарной пенсионной системе, которая используется в РФ, пенсия является производной от зарплат. Социальные отчисления ныне работающих россиян и формируют размер Пенсионного фонда, из которого идут выплаты действующим пенсионерам.

В связи с этим специалисты во всем мире используют показатель под названием «коэффициент замещения», который рассчитывается по соотношению средних зарплат и пенсий в каждой стране. Тут Россия, увы, тоже отстает от большинства развитых и развивающихся государств, хотя пропасть уже не столь разительна. К примеру, в США по состоянию на 2019 год средняя пенсия равнялась $1400, а средняя зарплата в стране $4378. Коэффициент замещения -38%. В Германии – соответствующие цифры 1200 евро и 3771 евро. Коэффициент замещения – 42%.

Коэффициенты замещения в разных странах, 2019 г.

В России же с ее средней зарплатой (на середину 2020 года) 47,7 тыс рублей, коэффициент замещения еще ниже - 29,8%. Примечательно, что в нашей стране этот важнейший социальный показатель, по данным Росстата, падает аж с 2015 года: тогда он составлял 35,2%.

При этом, как гласит 102-я конвенции Международная организации труда, для достойного социального обеспечения граждан страны пенсия должна составлять 40% заработка, напоминает доцент кафедры управления человеческими ресурсами РЭУ им Плеханова Людмила Иванова-Швец. Мы до этого показателя сильно не дотягиваем, соответственно, подавляющее большинство российских пенсионеров балансирует на грани нищеты. «У нас в целом низкий уровень жизни и низкие заработные платы. Поэтому «пенсии мечты» можно взять только из больших доходов- делая накопления», - говорит эксперт.

Но, поскольку демографическая ситуация в стране остается тяжелой и никакого рывка по зарплатам не предвидится (в лучшем случае, возможет их медленный и плавный рост) - единственный вариант - накопить на достойную старость. Собственно, по словам экспертов, так устроено большинство пенсионных систем ведущих стран мира: там есть обязательный элемент от государства – как правило, достаточно скромный, плюс накопительная часть, которая в зависимости от заработков уходящих на пенсию работников может быть весьма внушительной.

«Во всех развитых странах параллельно существуют и страховые пенсии, и накопительные, - рассказал «МК» Александр Сафонов, профессор Финансового университета при правительстве РФ, - В Великобритании, например, нет прямых отчислений в Пенсионный фонд, там двухкомпонентный механизм. Первая часть – это государственные пенсии, которые платят всем в размере прожиточного минимума и формируются за счет налогов общего покрытия. Все остальное люди добирают через негосударственные пенсионные фонды. Применить такую англосаксонскую схему мы не можем: из-за низких зарплат россияне не способны самостоятельно накопить ничего вразумительного».

Проблема в том, что как раз накопительный элемент в России остается самым неразвитым, и вообще находится в положении изгоя. Напомним, что с 2002 по 2014 годы россиянам 1967 года рождения и младше дали было возможность накапливать средства, но затем, на фоне нахлынувших на Россию экономических кризисов, накопленные средства «заморозили». С тех пор эту заморозку думцы продлевают из года в год, и буквально накануне в очередной раз продлили ее до конца 2023 года. А никаких новых систем накоплений власти россиянам до сих пор не предлагают. Поэтому скакнуть от реальных 15 тысяч рублей пенсии к желанным, скажем, 60 тысячам, у подавляющего большинства наших сограждан не получится. Это удел не просто состоятельных, а богатых россиян, способных откладывать на старость немалые деньги.

Какие именно? Ответ на этот вопрос дала Людмила Иванова-Швец, поделившаяся с «МК» своими расчетами. «В традиционной схеме накопления пенсионных баллов, при средней заработной плате в 60 тыс рублей на протяжении 40 лет можно заработать пенсию 26 574 рубля. Чтобы получать пенсию в 60 тысяч рублей на протяжении, допустим, 20 лет, за период трудовой деятельности работник должен накопить 7 млн 680 тыс рублей. Такую сумму за 40 лет трудовой деятельности можно накопить, если ежемесячно откладывать по 16 тысяч рублей. Чем раньше начать откладывать, тем легче будет скопить подобную сумму», - дала совет молодым работникам, мечтающим о достойной пенсии, наша собеседница.

Содержание статьи:

От чего зависит размер пенсии

В большинстве развитых и цивилизованных странах мира у каждого гражданина есть право на получения пенсии, по достижении определенного возрастного порога или пенсионного возраста. Несмотря на наличие пенсии ее размер неодинаков и может отличаться как в разных странах мира, так и внутри одной конкретно страны. Основными факторами, которые влияют на размер пенсии и пенсионных выплат являются:

- Срок трудового стажа человека

- Средняя заработная плата

- Средний размер пенсии в стране и пенсионная система страны

Помимо размера пенсии важным параметром является пенсионный возраст. Возраст выхода на пенсию у мужчин и женщин может различаться в отдельных странах. Как правило женщины в таких странах выходят на пенсию несколько раньше чем мужчины.

Пенсия в России

Пенсионная система России не так давно претерпела изменения и теперь пенсионный возраст стал выше. Если еще пару лет назад возраст выхода на пенсию составлял для мужчин 60 лет и для женщин 65, то начиная с 2019 года начат переход к новому пенсионному возрасту — для мужчин с 65 лет, а для женщин с 60 лет.

В России существует три основных типа пенсий — страховая. социальная и накопительная. Помимо этого для определенных категорий граждан РФ может выплачиваться пенсия по инвалидности, на основании выслуги лет, в связи с утратой кормильца и за особые отличия перед отечеством.

По состоянию на 2020 год в России установлена средняя пенсия в размере около 15000 рублей. Ее размер помимо стажа и средней зарплаты также будет зависеть и от региона. Размер страховой пенсии в российской пенсионной системе производится на основе рассчета индивидуальных пенсионных коэффициентов (ИПК). Размер пенсии ежегодно индексируется на размер инфляции. При этом важно понимать что размер МРОТ (минимального размера оплаты труда) напрямую на размер пенсии не влияет. Тем не менее пенсия не может быть ниже МРОТ. В противном случае пенсионеру выплачиваются дополнительные выплаты, чтобы довести уровень пенсии до МРОТ.

Таблица размеров пенсий и возраста выхода на пенсию в странах мира

Размер пенсии и пенсионный возраст в зависимости от страны может сильно различаться. Так наибольший размер пенсии наблюдается в развитых странах Европы, а также нефтедобывающих странах Ближнего Востока.

Пенсионный возраст в той или иной стране часто опирается на ожидаемую продолжительность жизни, однако в некоторых странах несмотря на рост продолжительности жизни не спешат повышать пенсионный возраст.

В таблице ниже я привел статистику для 60 стран мира по среднему размеру пенсии в долларах или евро, которые затем для удобства перевел в рублевый эквивалент по курсу на февраль 2020 года. Наиболее высокие и самые большие пенсии в рублевом выражении на данный момент в Дании (193 200 рублей), Кувейте (189 230 рублей) и ОАЭ (176 276 рублей). Самая маленькая средняя пенсия в Индии она составляет всего 10 долларов, или 635 рублей, а для большинства населения Индии она еще меньше.

| Страна | Размер Пенсии | Размер Пенсии в рублях | Возраст выхода на пенсию (М/Ж) | Продолжительность жизни, лет |

|---|---|---|---|---|

| Дания | 2800 евро | 193200 | 67/67 | 80 |

| Кувейт | 2980 долларов | 189230 | 55/50 | 75 |

| ОАЭ | 2776 долларов | 176276 | 60/55 | 78 |

| Австрия | 2269 евро | 156561 | 65/60 | 81 |

| Швейцария | 2046 долларов | 129921 | 65/64 | 84 |

| Швеция | 1697 евро | 117093 | 65/65 | 82 |

| Финляндия | 1632 евро | 112608 | 63/63 | 82 |

| Саудовская Аравия | 1600 долларов | 101600 | 65/60 | 75 |

| Южная Корея | 1600 долларов | 101600 | 60/60 | 83 |

| Норвегия | 1584 доллара | 100584 | 67/67 | 82 |

| Исландия | 1550 долларов | 98425 | 67/67 | 82 |

| Нидерланды | 1300 евро | 89700 | 66/66 | 82 |

| Германия | 1260 евро | 86940 | 65/65 | 80 |

| Япония | 1366 долларов | 86741 | 65/65 | 85 |

| Израиль | 1350 долларов | 85725 | 67/62 | 82 |

| Турция | 1329 долларов | 84391.5 | 60/58 | 78 |

| Италия | 1140 евро | 78660 | 66/66 | 82 |

| США | 1150 долларов | 73025 | 67/67 | 78 |

| Франция | 1000 евро | 69000 | 62/62 | 81 |

| Канада | 1066 долларов | 67691 | 65/65 | 81 |

| Мексика | 1000 долларов | 63500 | 65/65 | 75 |

| Бельгия | 865 евро | 59685 | 65/65 | 81 |

| Австралия | 933 доллара | 59245.5 | 67/67 | 82 |

| Испания | 850 евро | 58650 | 65/65 | 82.5 |

| Великобритания | 828 долларов | 52578 | 66/66 | 80 |

| Ирландия | 743 евро | 51267 | 66/66 | 83 |

| Кипр | 740 евро | 51060 | 65/65 | 81 |

| Греция | 697 евро | 48093 | 67/67 | 81 |

| Бразилия | 700 долларов | 44450 | 65/60 | 74 |

| Португалия | 550 евро | 37950 | 65/65 | 80 |

| Польша | 538 долларов | 34163 | 67/67 | 76 |

| Эстония | 483 евро | 33327 | 63.5/63.5 | 79 |

| Словакия | 460 евро | 31740 | 62/62 | 78 |

| Сингапур | 431 доллар | 27368.5 | 62/62 | 83 |

| Венгрия | 420 долларов | 26670 | 65/65 | 75 |

| Литва | 374 евро | 25806 | 63.6/62.3 | 76 |

| Венгрия | 400 долларов | 25400 | 62/62 | 75 |

| Хорватия | 366 евро | 25254 | 65/62 | 79 |

| Новая Зеландия | 385 долларов | 24447.5 | 65/60 | 82 |

| Болгария | 323 доллара | 20510.5 | 64/61 | 74 |

| Сербия | 220 евро | 15180 | 63/58 | 72 |

| Казахстан | 226 долларов | 14351 | 63/58,5 | 72 |

| Россия | 223 доллара | 14163 | 60/55 | 71 |

| Чили | 198 долларов | 13662 | 65/60 | 80 |

| Китай | 145-210 долларов | 12700 | 60/55 | 75 |

| Беларусь | 197 долларов | 12509.5 | 61/56 | 71 |

| Иран | 192 доллара | 12192 | 65/60 | 77 |

| Румыния | 190 долларов | 12065 | 63/58 | 75 |

| Азербайджан | 176 долларов | 11176 | 63.5/60.5 | 71 |

| Чехия | 109 долларов | 7521 | 63/63 | 79 |

| ЮАР | 109 долларов | 6921.5 | 60/60 | 57 |

| Молдова | 106 долларов | 6700 | 63/58 | 72 |

| Украина | 90 долларов | 5715 | 60/58.5 | 71 |

| Таджикистан | 87 долларов | 5523 | 63/58 | 71 |

| Киргизия | 83 доллара | 5280 | 63/58 | 71 |

| Армения | 82 доллара | 5200 | 63/63 | 75 |

| Аргентина | 79 долларов | 5016.5 | 65/60 | 80 |

| Узбекистан | 55 долларов | 3492.5 | 60/55 | 72 |

| Грузия | 40 долларов | 2540 | 65/60 | 75 |

| Индия | 10 долларов | 635 | 58/58 | 66 |

Размер средней пенсии в процентном соотношении к средней заработной плате по стране

Помимо фактического размера пенсии, важным показателем является отношение размера пенсии к средней зарплате. Так наиболее высокие пенсии по отношению к средней зарплате в Хорватии, Турции и Нидерландах. Во всех трех странах они превышают размер средней зарплаты по стране. В Нидерландах на 1%, в Турции на 2% а в Хорватии сразу на 29%. Наименьший размер пенсии по этому показателю в ЮАР (пенсия равняется 18% от зарплаты) и Великобритания, где пенсия составляет всего 29% от зарплаты в среднем. Что касается России то размер ее пенсии примерно составляет 39% и она находится в пятерке аутсайдеров из исследуемых стран на инфографике ниже.

Страны где отсутствуют пенсии по старости

К сожалению, пенсии по старости, к которым привыкли большинство жителей Земли, существуют до сих пор не везде. Той или иной вид пенсионного обеспечения есть в каждой стране мира. Однако, существует целый ряд стран где нет привычной пенсии по старости, это:

- Гондурас

- Вьетнам

- Индия

- Ирак

- Кения

- Китай

- Нигер

- Нигерия

- Пакистан

- Таиланд

- Танзания

- Суринам

- Филиппины

В этих странах нет пенсии по старости, но есть другие выплаты: пенсии по инвалидности и другие пособия.

А на этом сегодня все про размеры пенсий и пенсионный возраст в разных странах мира. Делитесь статьей с друзьями и подписывайтесь на новые статьи по e-mail. Успехов и до новых встреч на страницах проекта Тюлягин!

О низких пенсиях в России принято говорить с оптимизмом: графики показывают постоянный рост, телеканалы говорят про индексации и различные надбавки. Однако сравнивать российские пенсии с европейскими не принято — станет грустно. В то время, как европейские пенсионеры могут путешествовать и не беспокоиться о своём финансовом благополучии, россияне боятся потерять работу даже после наступления пенсионного возраста.

Журнал Reconomica сравнивает российские и европейские пенсии и ищет причины, по которым разница настолько большая.

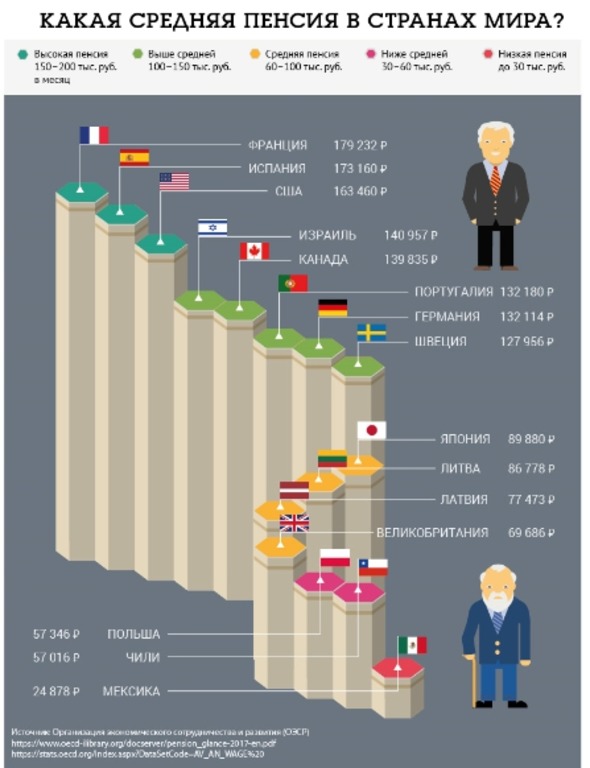

Где самые большие пенсии

- Мировым лидером является Дания, где средняя пенсия составляет 2800 долларов в месяц (здесь и далее суммы будут приводится в долларах для более удобного сравнения). При этом датчане выходят на отдых практически позже всех в мире — в 67 лет.

- На втором месте Финляндия, где средняя пенсия составляет 1900 долларов. Выйти на пенсию можно в 63 года (при условии частичной занятости, тогда пенсионные выплаты будут начисляться не в полном размере), однако стандартный возраст выхода на пенсию составляет 65 лет.

- На третьем месте Норвегия со средней пенсией в размере 1542 доллара. Выйти на пенсию можно в 67 лет.

- Также среди лидеров Израиль (1350 долларов), Германия (1200) и Испания (1190).

Пенсионеры в Дании.

Пенсия в России

Средняя пенсия в России в 2020 году составляет 285 долларов. Учитывая постоянные изменения курса рубля по отношению к доллару, средний показатель постоянно меняется. Тем не менее, небольшие изменения не влияют на картину — пенсии в России маленькие. Причин для этого действительно много, но есть и некоторые мифы.

Было бы неудивительно, если бы кто-нибудь из депутатов предложил увеличить налоги ради увеличения пенсий. Звучало бы логично, люди поняли бы такое решение. Однако дело в том, что в данный момент россияне платят 22% от своей зарплаты в пенсионный фонд.

Для сравнения, в Финляндии в возрасте с 18 до 52 лет 1,5% от годового дохода уходит в пенсионный фонд. Далее процент повышается, но не превышает показатель в 4,5%. Как не считай, а финны платят в пенсионный фонд меньше, чем россияне (в процентном соотношении).

Дело в зарплатах?

Здесь и кроется одна из главных проблем. В России действительно низкие зарплаты, так что даже 22% от них не позволяют собрать какую-то гигантскую сумму. Однако этот фактор не закрывает вопрос. Нужно вспомнить, какие зарплаты у людей были в последние 20 лет. Если в начале нулевых средняя зарплата составляла 15 тысяч рублей, то для соответствия пенсии сегодняшнему дню придётся проводить солидную индексацию.

Пенсионная реформа

Многие критиковали пенсионную реформу 2018 года и считали её бесчеловечной. Якобы у людей забрали их заслуженный выход на пенсию, а в ответ ничего не дали. Могло показаться, что это глупость, и пенсионерам компенсируют поздний выход на отдых повышенными выплатами. Прошло два года, пенсионный возраст растёт, а пенсии увеличиваются так же медленно, как и раньше.

Увеличение пенсионного возраста — вполне логичный и правильный шаг, но при условии, что пенсии вырастут. На деле оказалось, что государство просто усложнило людям процесс получения пенсии. “Сначала доживите, а там посмотрим” — заявляет правительство и индексирует пенсию на 100 рублей.

Снижение нагрузки на пенсионной фонд — ещё один довод для увеличения пенсионного возраста. Однако стоит задуматься о его реформе, раз фонд сам не справляется с задачей выплат денег. Каждый год федеральный бюджет затыкает дыры в бюджете ПФР, и, как показывает статистика, даже увеличение пенсионного возраста не меняет ситуацию.

Пенсионеры в России.

Возможны ли в России большие пенсии?

До тех пор, пока налоговые отчисления не научатся инвестировать и заставлять “работать”, либо пока российские зарплаты не станут высокими, больших пенсий в России не будет. Им просто неоткуда взяться. И это в условиях, когда демография страны выглядит вполне нормально — молодых много, пенсионеров относительно немного. Если представить, что в России начнётся большой спад рождаемости (а в современном мире это тренд), то пенсионная система просто не сможет функционировать.

И всё же России есть чем хвастаться. Например, в Казахстане пенсии ниже. Правда, в среднем на 70-80 долларов. В Украине и Узбекистане они ещё ниже. То есть можно сделать вид, что у нас всё хорошо, а с учётом развития и внесения индексации пенсий в Конституцию получается, что российский пенсионер живёт хорошо.

На что влияют низкие пенсии

Столь маленькие пенсии — очередная причина для уходов от налогов. Как вы заставите молодого человека работать официально, если его бабушка, работавшая всю жизнь, получает 14 тысяч в месяц? За это стоит отдавать 22% зарплаты? Даже если это человек думает о своём будущем и старости, он скорее постарается обеспечить свою пенсию сам. Акции, недвижимость, криптовалюты — вариантов море. И до тех пор, пока средняя пенсия в России будет держаться на уровне 200-300 долларов, само слово “пенсия” будет ассоциироваться лишь с бедностью.

Российская пенсионная система себя изжила. Этот факт можно признавать или не признавать, однако ситуацию это никак не меняет. На сегодняшний день стоит вопрос о жизнеспособности ПФР в принципе. При этом создание пенсии – важная задача для каждого человека, поскольку ПФР давно не дает никаких гарантий и не обеспечивает граждан России в старости. Поэтому нужно самим позаботиться о своей пенсии, ведь сейчас возможно создание пенсии в Европе даже не выходя из дома!

Как создать пенсионный капитал?

Создание пенсионного капитала происходит в два этапа:

- Создание непосредственно накоплений, заявленной суммы капитала.

- Получение ренты с капитала с помощью аннуитета.

Этап создания требует особого внимания – необходимо подобрать финансовый инструмент, который будет давать доходность от 5 до 9% в валюте на Ваш капитал на этапе от 10 до 30 лет.

Не менее важен и второй этап – здесь требуется привлечь инструмент, который позволит получать гарантированную ежемесячную ренту в течение всей жизни, аннуитет – созданную Вами для себя пенсию.

Как работают финансовые инструменты для создания пенсионного капитала?

1. Долгосрочный капитал в страховых компаниях брокерах (английский метод инвестирования) – Unit Linked

Этот метод создания пенсионного капитала успешно используют в Европе с 60-х годов прошлого века. Принцип метода основан на инвестициях, которые осуществляются без спекуляций в автоматическом режиме во взаимные фонды. Создается эффективный портфель, дающий в среднем 6-8% годовых в валюте, из 5-10 таких фондов.

По сути это долгосрочные портфельные инвестиции в мощной юридической оболочке страхового полиса.

- Гибкость плана. Одно из главных преимуществ метода – гибкость, портфель можно выбирать любой, корректировать на протяжении всей жизни в соответствии с Вашей конкретной жизненной ситуацией в текущий момент времени. Можно повышать или понижать взносы, возможно внесение денег заблаговременно, можно пользоваться деньгами в процессе накопления.

- Доступ к деньгам. Есть миф, что пенсионными деньгами нельзя пользоваться до момента полного накопления. В реальности дело обстоит иначе – в таких планах можно пользоваться деньгами в случае необходимости (при этом стоит учесть, что сей факт может «негативно повлиять» на капитал в зависимости от условий плана; уточняйте информацию у своего консультанта).

Например, через 7-8 лет ежегодно снимать необходимую сумму для оплаты образования ребенка. Денежные средства доступны к снятию с Вашего личного плана – по требованию деньги переводят за 3-5 рабочих дней (максимум 10) на Ваш счет. Также Вы можете оформить ссуду (взять заем) в размере 40% от Вашего текущего баланса по договору. Ссуду Вы можете оформить как в страховой компании, так и в европейских, американских банках под залог Вашего полиса.

На заметку: брать ссуды выгоднее, чем пользоваться денежными средствами в рамках Вашего договора.

- Срок договора. Договор открывается на срок от 5 лет при единовременных взносах (вложения начинаются от 50 000$), и на срок от 15 лет при регулярных инвестициях (от 300-500$ в месяц и более).

- Доходность. В рамках этого финансового инструмента в среднем 6-8% годовых в валюте, что в 2-5 раз выше, чем уровень инфляции, поэтому метод отлично подходит для создания и приумножения капитала на перспективу – на пенсию. Важно понимать, что гарантированного процента нет. Для сглаживания колебаний фондового рынка, оптимальный срок инвестирования от 5 лет и более.

- Конфиденциальность. Ваши сбережения в полисе, как собственность, защищены юридически на 100%, в том числе от всех видов судебных разбирательств. Ваш капитал в рамках договора неприкосновенен.

- Сохранность. Это долгосрочные портфельные инвестиции, стоимость счета (сумма на счету) может расти, может снижаться, нет ежегодного гарантированного процента, нет фиксированной доходности.

- Налогообложение. Поскольку юридически договор является полисом страхования жизни, налогами Ваш капитал не облагается в процессе инвестирования и создания капитала. Налогооблагаемая база возникнет только тогда, когда Вы закроете договор и заберете деньги.

- Наследование. Наследников Ваших сбережений Вы прописываете в теле договора. В случае смерти выплата денег наследникам осуществляется в течение 1 месяца и также не облагается налогами и защищена от судебных исков, решений и т.п. В случае смерти выплачивается сумма средств на счете на конкретную дату и +1% (это и есть формальная сумма страхования жизни) к этой сумме.

- Надежность способа.

Как оценить надежность инвестиций через страховые компании брокеры?

- Надежность и стабильность страны – юрисдикции

- Надежность валюты. Стабильность валюты.

Для накоплений лучше всего использовать европейские валюты с минимальной инфляцией, чтобы Ваши денежные средства, обеспечивающие пенсию, не обесценились. Основные мировые валюты, рекомендуемые для создания накоплений: доллар, евро, фунт. Такие валюты подкреплены сильной экономикой стран, выпускающих эти валюты.

- Легальность. Насколько возможность создавать капитал в страховых компаниях брокерах легальна?

По международному праву гражданин любой страны имеет право открыть страховой контракт в любой страховой компании мира, при условии, что она сама согласиться сотрудничать с ним. По российским законам россияне имеют право переводить деньги за рубеж в трех случаях: лечение за рубежом, образование, страхование жизни за рубежом.

На текущий момент россиян принимают три страховые компании брокера удаленно, без выезда из СНГ: Hansard, RL360, Investors Trust.

- ИТОГИ. Долгосрочный капитал в страховых компаниях брокерах – пенсионные программы, которые были созданы в Европе более 50 лет назад. Фактически это полис страхования жизни с инвестиционной составляющей, дающий возможность обеспечить себе финансовую защиту и создать капитал в перспективе на 20-30 лет.

2. Долгосрочный капитал в планах страхования жизни

Речь идет об универсальном плане с накоплениями и со страхованием жизни.

Этому методу четверть века. Он прекрасно себя зарекомендовал в США, Европе и других развитых странах, поскольку дал людям возможность, о которой они мечтали долгое время – зарабатывать в период роста фондового рынка и не терять в период его падения.

Долгосрочный капитал в планах страхования жизни включает в себя возможность получать высокую инвестиционную доходность без риска потери капитала.

- Доходность. В рамках договора в таком плане гарантирован +1% ежегодного прироста к Вашему капиталу при любой ситуации.

К примеру, при росте индекса S&P500, Вы зарабатываете в среднем 6-10% годовых, а случае падения индекса Вы получаете 1% от страховой компании.

Средняя доходность в плане составляет порядка 6-7% годовых (данные за последние 20 лет). Важно понимать, что это не инвестиции в чистый индекс SP500 (это страховой продукт), поэтому доходность всегда чуть ниже, чем рост самого индекса.

При этом ключевым преимуществом этого метода является страхование жизни, главный элемент Вашей финансовой безопасности.

- Срок договора. Договор открывается на срок от 5 лет, чаще всего от 15 лет. Взносы, как правило, регулярные, при этом могут быть и разовые (предусмотрена гибкость и возможность подбирать условия индивидуально). Вложения начинаются от 1500-2000$ в год.

- Гибкость. В течение жизни в соответствии с Вашей текущей ситуацией на конкретный момент времени Вы можете менять любые параметры в плане. Единственное, что остается неизменным – застрахованное лицо.

- Стабильность. Да, абсолютная стабильность. Есть компании, которые работают 100 и 200 лет. Страховые компании, занимающиеся непосредственно страхованием жизни, практически не банкротятся в развитых странах. Кроме того, обеспечена многоуровневая система гарантий в виде страховых резервов, перестрахования, жесткого регулирования и других денежных резервов.

- Сохранность. Компания гарантирует +1% ежегодно к Вашему капиталу, то есть уровень сохранности Ваших сбережений – 100 +1%.

- Ликвидность. Да, в рамках договора Вы можете пользоваться деньгами или брать ссуду (в сумме, близкой к сумме Вашего капитала на текущий момент). Денежные средства на свой счет Вы можете получить в течение 3-5 рабочих дней (максимум в течение 10).

- Доступность и легальность. Как по международному праву, так и по российскому законодательству такой способ создания личной пенсии абсолютно легален и доступен, в том числе и для россиян.

- Конфиденциальность. Юридическая защита.

В рамках договора создания долгосрочного капитала с помощью полиса СЖ Вам обеспечена 100% конфиденциальность и юридическая защита. Ни у кого и ни при каких обстоятельствах нет возможности и доступа к информации о Ваших накоплениях в полисе СЖ. Защищен Ваш капитал, в том числе, и от судебных исков, политических гонений, преследований и т.д., и т.п.

- Налогообложение. В процессе создания инвестиций в рамках полиса СЖ деньги не облагаются налогом. Отчитываться в том, что Вы открыли полис, в налоговые органы РФ не нужно.

- Наследование. В случае наступления страхового события наследникам выплачивается сумма средств на конкретную дату и сумма страхования жизни. Выплату наследники получают в течение месяца.

- ИТОГИ. Метод решает финансовые вопросы в режиме обеспечения двух основных задач – создание пенсионного капитала и обеспечения финансовой защиты, наследства для последующих поколений.

3. Аннуитет

Этот инструмент предлагают страховые компании в рамках договора страхования жизни, когда Вы переводите капитал из страхового полиса в регулярную ренту. Доступ получения ренты из страхового полиса открыт со 2-го года с момента заключения договора.

Этот инструмент позволяет обеспечить себе финансовую независимость путем обеспечения ежемесячной гарантированный ренты на всю жизнь с оговоренного срока, в том числе до 121 года жизни. Аннуитет можно назначить как на конкретное количество – 5-10-20 лет, так и на всю жизнь.

Стоит обратить Ваше внимание, что иностранные пенсионные фонды для нерезидентов недоступны. При этом иностранные страховые компании предлагают россиянам создание аннуитетов и возможность получения, таким образом, гарантированных выплат.

Важнейшее преимущество метода – ежемесячные гарантированные выплаты в течение определенного периода строго по графику, вне зависимости от обстоятельств, это и есть Ваша пенсия. Также гибкость: возможность подобрать любой удобный вариант для клиента, например, возможность оставшиеся деньги передать наследнику. Это детали, которые обсуждаются и фиксируются в договоре индивидуально для каждого клиента. Аннуитет позволяет решить множество задач в плане пенсионного планирования.

Как это работает?

Представьте, что вчера Вам исполнилось 60, и в аннуитете у Вас 1 000 000 долларов. Теперь Вы будете получать 4000-5000 долларов ежемесячно до 121 года жизни.

Заменить аннуитет другим финансовым инструментом невозможно. Фондовый рынок нестабилен, рента бизнеса также, и сдача недвижимости в аренду, в период простоя, не приносит денег. В аннуитет Вы получаете гарантированные выплаты по графику, независимо ни от каких обстоятельств и факторов – свою заслуженную пенсию.

Аннуитет можно создать двумя способами. Первый вариант – через страховой полис, который переводится в аннуитет через один год. Или открыть аннуитет, положить на него некоторую сумму денег, а через некоторое время, например, через 12 лет перевести деньги в регулярные выплаты.

ИТОГИ. Аннуитет прекрасно подходит для создания личной пенсии для тех, кто планирует начать получать регулярную ренту через 3-5 и более лет, и рассчитывает получать ее до 100 и более лет. Важно: стоит планировать и делать все заранее.

Послесловие

Пенсия — это капитал. Российская ПФР не обеспечит вас достойной пенсией, но вы можете создать личную пенсию для себя самостоятельно. Вам доступна европейская пенсия. Для создания пенсионного обеспечения вам не нужно выезжать из страны, все договора заключаются онлайн. Вам потребуется только желание достойно жить в старости.

Финансовых инструментов для создания личной пенсии много, все они разные, и каждый человек найдет себе по душе и возможностям. Я помогу вам выбрать инструмент в соответствии с вашими личными планами и целями, и разработать долгосрочный финансовый план.

Записывайтесь на консультацию. Оставьте свои данные и я свяжусь с вами в течение суток

Читайте также: