Подводные камни расчета пенсии

Краткое содержание:

Из-за стремительных изменений в нашем пенсионном законодательстве процесс расчета и назначения пенсий предельно усложнился, особенно в период 2002–2015 годов. Такие изменения не могли не сказаться на ошибках, которые допускали сотрудники ПФР при назначении пенсии. Однако не всегда такие ошибки были неумышленными, участились случаи и намеренного действия для занижения пенсии гражданам. Анализируя многочисленные обращения пользователей, можно сделать определенные выводы о том, какие самые популярные схемы обмана пенсионеров встречаются в Пенсионном фонде. Рассмотрим подробнее.

Ошибка в стаже

Очень часто пенсионеры удивляются, когда узнают о размере своей пенсии, при этом имея огромный стаж в прошлом. Стоит помнить, что помимо самого факта осуществления трудовой деятельности в стаж еще входят иные периоды, такие как отпуск по уходу за ребенком (декретный отпуск), служба в вооруженных силах, получение образования, а также иные периоды, указанные в действовавшем на тот момент законодательстве.

Таким образом, из-за того, что какой-либо период не был учтен, пенсия в итоге может оказаться заметно меньше полагаемой реально. К сожалению, не все пенсионеры идут выяснять причину, а тем более добиваться защиты своих прав в суде. Хотя в ряде случаев ситуацию можно исправить на стадии обращения в ПФР.

Взносы в негосударственные пенсионные фонды

Тем, кто решил часть взносов отдавать в НПФ, стоит обратить особое внимание на репутацию такого учреждения. Сейчас количество НПФ в России приблизилось к сотне (список можно найти в Интернете), а вот найти надежный НПФ остается большой проблемой.

При этом некоторые НПФ гарантируют высокую доходность накоплений, вплоть до 12–13 процентов годовых. Однако уже не раз происходили случаи обмана со стороны данных учреждений. Весьма распространенный случай – это банкротство НПФ, как правило, носящее фиктивный характер, в итоге сумма отчислений пропадает в неизвестном направлении, и что-то взыскать с такого НПФ практически невозможно. Также известны случаи, когда накопления просто исчезали, либо их сумма оказывалась заметно ниже реальной.

Встречались случаи, когда ПФР без согласования с гражданином переводил накопительную часть пенсии в НПФ. Такой перевод можно отменить, но это лишние хлопоты.

Учтен период, который невыгоден для пенсионера

Чтобы рассчитывать на максимально возможный размер пенсии, нужно применить наиболее выгодный период работы. Все зависит от размера заработной платы. За расчет можно взять период работы в 2000–2001 годах, однако если зарплата в это время была небольшой, то для увеличения коэффициента соотношения заработков (максимальный – 1,2, для северных районов – 1,9) можно выбрать любые 60 месяцев, когда зарплата была максимально большой по отношению к средней заработной плате в стране в тот период.

Но, как показывает практика, не всегда удается подтвердить такой период из-за того, что многие организации уже просто не работают. Также весьма распространены случаи, когда сотрудники ПФР умышленно выбирают наименее выгодные периоды, чтобы снизить размер пенсии. В частности, сотрудники ищут повод формально придраться к документам и мотивировать свое действие тем, что более выгодный период не подтвержден. Увы, но большинство пенсионеров не стараются детально во всем разобраться и принимают такой расчет, который был сделан.

Проблема с документами

Расчет и начисление пенсии проводится сотрудниками ПФР исходя из содержания представленных документов. Как указано выше, не все документы могут сохраниться, особенно с советского времени. Проблема еще состоит в том, что ПФР не очень активно старается запросить информацию (им попросту это не нужно). В архивах тоже не всегда можно найти необходимые документы.

При этом ПФР может спокойно мотивировать занижение пенсии тем, что вовремя не были получены подтверждающие документы, хотя по запросу ПФР информацию должны предоставить. Таким образом, приходится доказывать свое право на назначение реально заработанной пенсии в судебном порядке, хотя, как показывает практика, это все можно было сделать изначально.

Резюме

В завершение отмечу, что к назначению пенсии стоит отнестись максимально внимательно. Если есть малейшие сомнения, то следует потребовать полный расчет пенсии, сравнить со своей трудовой деятельностью, правильно ли указан стаж и применены коэффициенты. Обязательно стоит зарегистрироваться на сайте « Госуслуги » и проверять начисления в личном кабинете.

Подробный гайд о том, как жить лучше в старости

Подробный гайд о том, как жить лучше в старости

Для начала, какие бывают виды пенсий?

В России существует четыре основных вида пенсии: страховая, по государственному пенсионному обеспечению, накопительная и добровольная.

Страховая пенсия — самый распространенный вид пенсионных выплат в России. Именно ее подразумевают в подавляющем большинстве случаев, произнося слово «пенсия». Страховая пенсия — это ежемесячная денежная выплата для компенсации гражданам дохода, который они получали, пока работали. А также, в некоторых случаях, для компенсации дохода, которого гражданин не получает: либо потому что член его семьи не может работать из-за состояния здоровья, либо потому член его семьи умер.

Страховые пенсии бывают трех видов:

- По старости — самый распространенный вид пенсии в России, право на нее наступает по достижении пенсионного возраста; в 2020 году это 60,5 лет для мужчин, и 55,5 лет для женщин.

- По инвалидности — назначается инвалидам I, II или III группы при наличии страхового стажа

- По случаю потери кормильца — назначается нетрудоспособным членам семьи умершего

Пенсия по государственному пенсионному обеспечению — может назначаться отдельным категориям граждан. Таковых множество: федеральные госслужащие, военные, космонавты, летчики-испытатели, пострадавшие от радиационных или техногенных катастроф, выжившие в блокадном Ленинграде. Среди всех возможных видов данной выплаты стоит выделить социальную пенсию — ее получают нетрудоспособные граждане, у которых нет страхового стажа для получения страховой пенсии.

Накопительная пенсия — ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования. Накопительная пенсия может формироваться у граждан 1967 года рождения и моложе в случае, если до конца 2015 был сделан выбор в ее пользу. точнее, могла бы формироваться. Сейчас пенсионные накопления граждан заморожены до 2022 года.

Пенсия по негосударственному обеспечению — примерно то же, что и накопительная пенсия, но сформированная без участия государства. Чтобы получать такую пенсию, нужно заключить договор с негосударственным пенсионным фондом (НПФ) и в течение определённого времени делать личные взносы. Кроме самого гражданина в его негосударственном пенсионном обеспечении может принимать участие работодатель. Если работодатель делает отчисления на добровольную пенсию своих работников, такая пенсия называется корпоративной. Чисто теоретически, пенсия по негосударственному пенсионному обеспечению может быть намного больше обычной страховой. Но только в том случае, если НПФ долгие годы будет процветать и не станет банкротом — тогда будущий пенсионер рискует потерять свои накопления.

Учитывая, что повлиять на накопительную пенсию сейчас невозможно, а идти в частный пенсионный фонд решится не каждый — имеет смысл говорить только о страховой пенсии и способах ее увеличения.

Что нужно сделать, чтобы страховая пенсия стала больше?

Для начала, стоит вспомнить элементарные правила. О них осведомлен практически каждый работающий гражданин, но все же не будет лишним перечислить их.

Официальное трудоустройство — самое базовое из всех базовых правил; если гражданин не работал официально — то и засчитывать «неофициальное» время работы в будущую пенсию не станут.

«Белая» заработная плата — с официальной заработной платы начисляются взносы в ПФР и рассчитываются годовые пенсионные коэффициенты. Процентная ставка с годами может меняться (например, из-за пандемии, до конца 2020 года малый и средний бизнес платят взносы по пониженной ставке), но на общее правило это не влияет: чем выше официальная заработная плата, тем больше будет будущая пенсия.

Большой трудовой стаж — важен не только размер «белой» зарплаты, но и срок, в течение которого она выплачивалась; с 2024 года минимальный страховой стаж для получения страховой пенсии по старости достигнет 15 лет — те, у кого трудовых лет не хватит, смогут претендовать только на социальную пенсию по старости.

С 1 января 2015 года пенсия рассчитывается с учетом «пенсионных баллов», которые начисляются за каждый календарный год стажа. Соответственно, чем больше стажа будет выработано после 2015 года — тем больше баллов прибавится к пенсии. А чем больше баллов — тем больше будет страховая пенсия.

Поздний выход на пенсию — Пенсию не назначат, пока гражданин не обратится с заявлением в ПФР При этом, каждый лишний год, проработанный после наступления пенсионного возраста — увеличивает размер будущей пенсии. Если после достижения пенсионного возраста отложить выход на пенсию — она будет назначена в повышенном размере. Например, если обратиться за страховой пенсией через 5 лет после возникновения права на нее, размер выплаты будет примерно на 40% больше. Максимальную прибавку можно получить при отсрочке на 10 лет — тогда пенсия вырастет на 132%.

Следить за лицевым счетом — время от времени следует проверять, сколько взносов на будущую пенсию перечислил работодатель и соответствует ли их размер заработной плате. Самый быстрый способ — в личном кабинете на сайте Пенсионного фонда России и на портале госуслуг. Эту же информацию можно получить через клиентскую службу ПФР — для этого нужно подойти с паспортом и СНИЛС в ближайшую клиентскую службу по месту регистрации.

Это общеизвестно, а какие тонкости существуют в этом вопросе?

Их множество, и начать стоит с подсчета трудового стажа. С 2002 года все взносы учитываются в единой системе персонифицированного учета — благодаря ей, трудовой стаж с 2002 года, как правило, считают корректно. Совсем другой вопрос — стаж до 2001 года включительно.

Существует такое понятие, как «коэффициент стажа», который влияет на размер пенсии, когда стаж по состоянию на 31 декабря 2001 года был больше 25 лет для мужчин и 20 лет для женщин. В этом случае каждый дополнительный год увеличивает сумму расчетной пенсии, которая увеличивает пенсионный капитал. А уже пенсионный капитал пересчитывают в пенсию и в пенсионные балы.

Подтвердить трудовой стаж можно по-разному. При оформлении пенсии будет учитываться информация из следующих источников:

- Трудовая книжка — это основной документ, по которому будут считать трудовой стаж;

- Справка о работе — если сотрудник ПФР по какой-то причине сомневается в подлинности записи в трудовой, нужно предоставить справку с места работы;

- Свидетельские показания — если место работы закрылось, а в городских архивах нет документов (например, справки или приказа о принятии на работу), придется искать двоих бывших коллег, которые письменно подтвердят факт работы пенсионера; правда, перед этим они сами должны будут доказать, что работали на предприятии;

Разобравшись с расчетом стажа, переходим к следующему пункту — расчету зарплаты, которую пенсионер получал до 2001 включительно.

Проблема в том, что подтвердить свою зарплату можно только справкой с места работы. При этом справка с места работы должна включать информацию о зарплате за 60 месяцев непрерывного стажа. Далее возможны два варианта: либо зарплата из справки сравнивается со средней зарплатой по стране, либо в расчет идет сама средняя зарплата — смотря, что выберет будущий пенсионер. В большинстве случаев выгодным оказывается первый вариант.

Если у будущего пенсионера не было непрерывного стажа в 60 месяцев, можно попробовать взять справку о зарплате с 2000 по 2001 год

Очевидно, что и в случае со стажем, и в случае с заработной платой возможно множество «подводных камней». В городском архиве может не оказаться нужных документов, и тогда ни будущий пенсионер, ни свидетели не смогут подтвердить в ПФР факт работы.

Тогда останется лишь обратиться в правоохранительные органы. Многие документы, которые обычному гражданину непросто достать, суд может легко истребовать по запросу. А прокурор может проверить законность размера пенсии, которую рассчитал ПФР. И если пенсия меньше, чем должна быть, прокурорская проверка выяснит — произошло это из-за невнимательности или по злому умыслу. Последнее может стать поводом для возбуждения уголовного дела в отношении сотрудников пенсионного фонда.

То есть, в любом случае, важны только периоды трудового стажа?

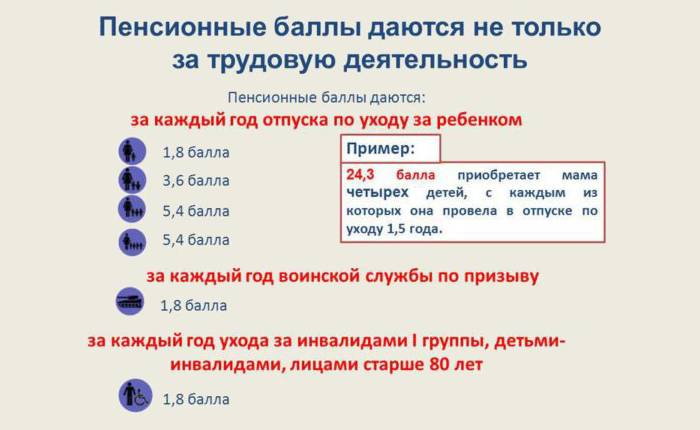

Не только они. В расчет пенсии включаются и так называемые «нестраховые периоды». То есть, время, когда будущий пенсионер не работал по каким-либо уважительным причинам. Нестраховые периоды добавляют пенсионные балы, которые напрямую влияют на размер будущей пенсии:

- Военная служба — каждый год дает 1,8 балла к пенсии

- Уход за пожилым человеком, инвалидом I группы или ребенком-инвалидом — 1,8 балла в год; но не более 5 лет в сумме

- Проживание супруги военнослужащего в месте службы по контракту в отсутствие работы — 1,8 балла в год, но не более 5 лет в сумме;

- Проживание супругов дипломатических работников за границей без работы — 1,8 балла в год, но не более 5 лет в сумме

- Отстранение от работы из-за несправедливого обвинения при условии реабилитации — 1,8 балла в год

- Период ухода за ребенком до его полуторалетнего возраста — 1,8 балла в год для первого ребенка, 3,6 балла за второго и 5,4 за третьего. В сумме — не более 6 лет.

Это все особенности?

Со страховой частью — да. Но существует еще фиксированная выплата к страховой пенсии. По умолчанию, фиксированная выплата составляет всего 5686 рублей 25 копеек в месяц. Но определенные категории граждан могут рассчитывать на повышенную выплату, порой более чем в два раза. Если точнее, то право на повышенную фиксированную выплату имеют, например, следующие категории граждан:

- Достигшие 80-летнего возраста или инвалиды I группы — 11372 рубля

- На иждивении которых находятся нетрудоспособные члены семьи — от 7581 рубль до 11372 рубля, в зависимости от количества иждивенцев

- Проработавшие не менее 15 лет в районах Крайнего Севера со страховым стажем не менее 25 лет у мужчин или не менее 20 лет у женщин — 8529 рублей

Данные категории могут складываться вместе, как и суммы выплат. Например, граждане, проработавшие не менее 20 лет в районах Крайнего Севера, имеющие страховой стаж не менее 25 лет у мужчин или не менее 20 лет у женщин, достигшие возраста 80 лет или являющиеся инвалидами I группы, на иждивении которых находятся 3 нетрудоспособных члена семьи — имеют право на фиксированную выплату в размере 22176 рублей 40 копеек в месяц

Посмотреть полный список категорий граждан можно на сайте Пенсионного фонда России.

Наконец, последняя хитрость, связанная с размером пенсии. Если пенсионер зарегистрирован как индивидуальный предприниматель — он получает меньше, чем мог бы, если бы считался неработающим. Но это препятствие легко обойти, если предпринимательская деятельность пенсионера есть в списке видов деятельности, облагаемых налогом на профессиональный доход. Самозанятый не считается работающим, и если пенсионер закроет ИП и перейдет на оплату НПД — он получит право получать пенсию в полном объеме.

Как нетрудно убедиться, в деле назначения пенсии много тонкостей, которые следует учитывать. Но если разобраться в них — можно улучшить качество своей жизни, и спокойно проводить время на заслуженном отдыхе.

Интернет-газета Newslab, фото Алины Ковригиной

Какие факторы влияют на размер пенсии? Фото: news.rambler.ru

Практически все люди уверены, что чем больше у них будет официальный заработок, тем более высокой будет пенсия. На самом деле в пенсионную систему постоянно вносятся разные изменения, которые приводят к специфическому способу расчета будущей выплаты.

Поэтому не только размер заработка оказывает влияние на то, какова будет выплата в будущем.

Как государство борется с серыми заработками

При введении таких изменений чиновники утверждали, что для получения хорошей выплаты требуется наличие значительного официального дохода. Поэтому было обещано, что чем больше средств будет направляться в ПФ, тем более высокой будет будущая пенсия.

Благодаря таким заверениям многие люди действительно старались переходить на работу, где официальный заработок был высоким. Это позволяло бороться с серыми зарплатами.

Но фактически люди при оформлении пенсии столкнуться с некоторыми неприятными моментами. Их пенсия окажется намного меньше, чем они рассчитывали на основании своего заработка.

Как не остаться без пенсии в будущем вы узнаете в этом видео:

Какие подводные камни имеются в пенсионной системе

Дополнительно не все средства, полученные ПФ от работодателя, отражаются на личном счете гражданина.

Какое количество взносов перечисляется с зарплаты

Практически все люди, работающие официально, уверены, что чем выше их зарплата, тем больше средств направляется работодателем в ПФ на личный счет работника.

Но на самом деле имеется определенное максимальное значение, которое не может быть превышено. Оно устанавливается ежегодно и называется предельной базой.

Если заработок гражданина превышает данное значение, то работодатель просто прекращает в течение года перечислять средства в ПФ.

Здесь можно узнать, как пенсионная реформа отразится на тех, кто уже вышел на пенсию.

Именно такое условие начнет действовать с 2019 года. В 2018 году работодатели при достижении максимального значения уплачивают только 10% с заработка вместо 22%.

Все ли взносы отражаются на личном счете

На самом деле не все денежные перечисления отражаются на этом личном счете. Дело в том, что значимая часть денег направляется на пенсии действующих в России пенсионеров. Поэтому 6% из получаемой суммы представлено солидарным тарифом.

Схема новой формулы. Фото: s-and-a.ru

Только 16% из 22%, которые уплачиваются работодателем, отражаются на счете работника.

Тут вы узнаете, как и кому начисляются пенсионные баллы за советский стаж.

Какую роль играют пенсионные баллы

Дополнительно в 2015 году были введены специальные баллы, оказывающие влияние на размер выплаты от государства. Каждый такой балл представлен соотношением общего количества взносов за год к предельной величине.

В законодательстве устанавливается даже максимальное количество данных пенсионных баллов, поэтому если человек заработает слишком много, денежные средства поступят в ПФ, но это не будет сказываться на будущей пенсии гражданина.

Пример расчета

Мужчина в 2017 году заработал 900 тыс. руб., при предельной базе в 876 тыс. руб. В 2018 году его заработок составил 1 млн. 200 тыс. руб., а вот предельная база равна 1 млн. 21 тыс. руб.

При таком доходе размер его страховых взносов составил в 2017 году: 876 тыс. руб. * 16% = 140 160 руб., а за 2018 год: 1 021 000 х 16% = 163 360 руб.

С помощью этих значений определяется количество баллов. В 2017 и 2018 году начисляется в каждом году по 10 баллов, но при этом в 2017 году имеется предельное количество баллов в размере 8,26, а в 2018 году оно составляет 8,7. Поэтому на индивидуальном счете не будут учтены все доходы гражданина.

Пенсия будет при белой и серой зарплате – смотрите подробности тут:

Заключение

Все вышеуказанные расчеты показывают, что даже если человек будет действительно получать высокую зарплату, это не приведет к значительному увеличению его будущей выплаты.

Если человек будет разбираться в правилах расчета своей будущей пенсии, то он сможет осознать, что не всегда высокая официальная зарплата является важной для его дохода в старости.

Законодательство стремительно меняется. В него вносят корректировки на счет пенсионных выплат, трудового стажа. Нередко это приводит к обману при начислении пенсии. Не всегда он происходит намеренно и по сговору. Обман может случиться и из-за того, что работники пенсионного фонда (ПФ) не знают изменений в законодательстве.

Утеря документации сотрудниками ПФ

Когда человек выходит на заслуженный отдых, работодатель предоставляет в пенсионный фонд сведения об отработанных им годах и страховом стаже. Ранее передавали бумажные документы. В последние годы это делают в электронном виде.

Нередко специалисты ПФ теряют официальные документы. Сведения об определенных отработанных годах исчезают, а стаж человека уменьшается, что негативно отражается на размере пенсии при ее расчете. ПФ не ищет пропавшие документы, а в архивах их может не быть.

В такие ситуации попадают работники, которые трудились на Севере или в закрытых городках (военных или научных). То же касается людей, часто меняющих место работы или имеющих право на досрочную либо льготную пенсию. При переводе сотрудника межведомственный обмен документов плохо срабатывает, поэтому бумаги теряются.

Как выйти из такой ситуации:

- Отыскать свидетелей с работы, откуда потеряны документы. Лучше найдите несколько человек, которые смогут подтвердить, что вы трудились на конкретном предприятии в указанное время.

- Самому подать официальный запрос в архив, ПФ или попросить прошлого работодателя представить нужную справку.

- Обратиться в суд.

Неправильно посчитан стаж

Бывают случаи, когда человек проработал много лет, а пенсию по старости ему начислили маленькую. Размер выплат зависит от трудового стажа. В него входят декретный отпуск, периоды обучения в ВУЗах, служба в армии. Пенсионный фонд при назначении выплат может не учесть какой-либо из этих периодов.

Что делать, если вы подозреваете, что вам неправильно начислили пенсию:

- Перепроверьте стаж, пересчитайте его самостоятельно.

- Обратитесь в ПФ с заявлением.

- Если в пенсионном фонде на него не среагировали, подайте заявление в суд.

ПФ может уменьшить пенсию, не приняв во внимание стаж, который в трудовой книжке оформлен неправильно. Сотрудники фонда мотивируют это тем, что запись неверна или сделана с ошибками. Чтобы выйти из положения, возьмите справку из архива или с места работы.

- Какие продукты не стоит запасать в большом количестве

- Как положить деньги на КИВИ-кошелек

- Как посчитать индексацию пенсии для неработающих пенсионеров в 2019 году

Мошенничество с взносами в НПФ

Количество негосударственных пенсионных фондов (НПФ) стремительно растет. Стараясь получить больше клиентов и прибыли, каждый предлагает лучшие условия. Некоторые фонды гарантируют накопление денег под высокие проценты (около 12).

Один из самых распространенных способов обмана – банкротство НПФ. Взыскать какую-либо сумму становится практически невозможно. Выбирая для себя негосударственный фонд, тщательно изучите его репутацию. Это поможет предотвратить потерю денег.

Известны случаи, когда вся накопленная сумма или ее часть без ведома будущего пенсионера переводилась из ПФ в НПФ.

Если вы заподозрили обман, обратитесь с заявлением в негосударственный пенсионный фонд. Операцию по переводу накопленной суммы можно отменить. Чтобы не допустить обмана при начислении пенсии, периодически проверяйте состояние своего счета. Посмотреть информацию можно на сайте Госуслуг.

Невыгодный период для начисления пенсии

Для расчета выплат берут за основу 60 страховых месяцев, отработанных беспрерывно. Их умножают на стажевый коэффициент. Он рознится в зависимости от групп профессий и условий труда. Максимальный коэффициент – 1,2, а для отработавших на Севере – 1,9.

Чтобы получить более высокую пенсию, нужно выбрать выгодный период. Это 60 месяцев, за которые работник получал самую большую зарплату по отношению к другим годам.

Обман при начислении пенсии может заключаться в том, что сотрудники ПФ выбирают невыгодный период, когда заработная плата была меньше. Свое решение они аргументируют тем, что стаж в другие годы не подтвержден. Прояснить ситуацию можно у специалиста, который проверит записи в трудовой книге.

- Плюсы и минусы электронной трудовой книжки

- 6 преимуществ ходьбы для пенсионеров, о которых вы должны знать

- Упражнения на трицепс

Повышение пенсионного возраста

Перед выходом на заслуженный отдых нужно проконсультироваться со специалистами. Можно обратиться к юристам, которые занимаются пенсионными спорами. Они помогут проверить правильность начисления пенсии и проконсультируют по нововведениям законодательства.

Нормативные акты часто меняются. Законодатели постепенно увеличивают пенсионный возраст. Сотрудники ПФ отказывают в оформлении обеспечения, утверждая, что еще не наступило время выхода на заслуженный отдых. Это обман на уровне государства.

Повышение возрастного порога и низкий уровень жизни – путь к тому, что многие люди до пенсии не доживут.

Единовременная выплата накопительной части пенсии

В период 2002-2014 гг. отчисления из заработной платы работников поступали на страховой номер индивидуального лицевого счета (СНИЛС). Такие взносы называются накопительной пенсией. Если она составила менее 100 тыс. руб., ПФ должен выплатить эту сумму человеку. Обман при начислении пенсии заключается в том, что работники пенсионного фонда умалчивают о такой возможности.

Важно: ПФ обязан выплатить всю сумму на протяжении двух месяцев с даты обращения заявителя.

Перерасчет пенсии за детей, рожденных до 1990 года

Работники, которые находились в советское время в декретном отпуске, имеют право на дополнительные выплаты. Обман ПФР при начислении пенсии заключается в том, что зная о невысокой юридической подкованности граждан, сотрудники фонда не рассказывают им о такой возможности.

Надбавка за каждого ребенка составляет до 2000 руб. Ее размер зависит от места, где проживает пенсионер, и регулируется региональными нормативными актами. Надбавку доплачивают тем, у кого выплаты оказались меньше одного прожиточного минимума на человека. Чтобы получить деньги за детей, при обращении в ПФ нужно предоставить свидетельство об их рождении.

Видео

ПРЕДНОВОГОДНЯЯ СКАЗКА О СКАЗОЧНЫХ ПЕНСИЯХ

Вышел Змей Горыныч на назначенную ему Ученым Котом российскую сказочную пенсию и пригорюнился… Не зачли ему в стаж годы, проведенные в тридевятом царстве (куда он не по своей воле попал, а был направлен самим сказочником), вычли за «диетическое питание», не учли время обучения полётам, да и сами «полетные», «ратные» и «огневые», а также работу «за троих», и ветераном сказочным не сочли, в отличие от Кащея Бессмертного, который особенно ничем и не отличился (триста лет за своё яйцо беспокоился), да и считать Ученый Кот стал мудрёно, не иначе, как по каверзным проискам непредсказуемого Ивана Дурака - в непонятных «ступах бабы Яги»…

И стал Горыныч – ГорЮнычем!

А поскольку еды на пенсию стало и на одну голову еле-еле хватать, две другие между собой стали рассуждать: «А, может, зря мы доверились сказочнику? Может, надо было улетать, сломя все три головы, и быть персонажем в заморских сказках?»…

А что период обучения в ВУЗах уже входит в стаж для начисления пенсии? Ещё совсем недавно не входил

Права ли что при расчёте трудового стажа в стаж не входит учёба в вузах и декретный отпуск .Мне в стаж не учитывали 4 года сказали что пенсия и за этого будет меньше .Но почему так я не поняла суд . Ведь за детей отдельно дают баллы и ли нет .

Аноним 378, Я обращался по этому вопросу в ПФР. Получил ответ: если засчитаем учёбу в ВУЗе, то пенсия уменьшится. Дескать, формула другая.

" src="https://static.life.ru/posts/2019/09/1239639/3799303d9299389b91d6685154a39e4f.jpg" loading="lazy" style="width:100%;height:100%;object-fit:cover"/>

Пенсионный фонд предложил повысить пороговую сумму для выплаты накопительной части пенсии. Если на счету окажется больше, человек сможет получать выплаты ежемесячно. Меньше — просто получит всю сумму накоплений единовременно. Лайф разбирался, есть ли у такой инициативы плюсы и в чём подвох.

ПФР предлагает назначать накопительную пенсию лишь тем гражданам, у которых она будет выше 20% от прожиточного минимума. На 2019 год он составляет 8846 рублей. Таким образом, если накоплений не хватит на ежемесячные выплаты, пенсионер просто получит все свои деньги сразу, а дальше уже сможет распоряжаться ими по своему усмотрению. При этом ежемесячных надбавок из накопительной части пенсии не будет.

Фото © Юрий Смитюк / ТАСС

Предложения о возможных изменениях были направлены в Минфин, Минэкономразвития, Банк России, а также в СРО — АНПФ и НАПФ. При этом глава Комитета Госдумы по труду и соцполитике Ярослав Нилов отметил, что единовременное получение небольшой накопительной пенсии может быть востребовано, но решение россиян должно быть добровольным.

Есть ли будущее у такой инициативы?

По мнению руководителя GR-практики юридической компании BMS Law Firm Дмитрия Лесняка, целесообразность предложения ПФР будет зависеть от общего размера накопительной пенсии.

— Если выплаты будут существенными (более 20% от прожиточного минимума), то есть смысл делать их ежемесячными. Если же меньше 20% — лучше единоразово выплатить, чтобы этот вопрос закрыть. Делается это для упрощения всей системы и для того, чтобы пенсионеры могли ощутить эти изменения. Если пенсионерам добавить 500 рублей, разницы они не заметят, — выразил мнение Дмитрий Лесняк.

Фото © Валентина Певцова / ТАСС

Также президент Ассоциации социальных предпринимателей Роман Алехин считает, что с точки зрения маркетинга эта идея неплохая. По его мнению, таким решением Пенсионный фонд стимулирует работников требовать официальной зарплаты. То есть кто-то будет получать базовую пенсию, а кто-то сможет рассчитывать на повышенную пенсию с учётом накоплений.

Положительные стороны видит и Екатерина Семенкова, специалист аналитического отдела компании "ФинИст". Она считает, что единовременная выплата может послужить хоть какой-то поддержкой для человека при выходе на пенсию (например, поможет ему улучшить бытовые условия, заняться своим здоровьем, съездить на отдых). Если учесть тот факт, что в 2020 году коэффициент дожития составит 258 месяцев (увеличится на шесть месяцев с текущего года), это решение является правильным, человек сможет хоть что-то получить со своих пенсионных накоплений. Это лучше, чем крохотная прибавка каждый месяц.

Подводные камни предложения ПФР

Некоторые эксперты высказались негативно по поводу инициативы. По их мнению, такое предложение ПФР может привести к тому, что граждане могут потратить всю сумму накоплений очень быстро, а потом остаться ни с чем.

— Законодатели должны понимать, что в наших условиях выданная единым куском пенсия в большинстве случаев будет по тем или иным причинам израсходована получателем в течение нескольких месяцев его пенсионной жизни. И в таком случае возникает резонный встречный вопрос: что дальше? Высокие транзакционные издержки для маленьких сумм — это вопрос важный, но совершенно обособленный, он должен рассматриваться вне этого контекста, — считает эксперт Международного финансового центра Владимир Рожанковский.

А вот руководитель Департамента образования Института трейдинга и инвестиций "Феникс" Евгений Удилов полагает, что пенсионерам нужно предоставлять право выбора в этом вопросе.

Фото © ИТАР-ТАСС / Алексей Павлишак

— Если сам пенсионер даст по своей собственной инициативе согласие, чтобы его деньги оставались и дальше в фонде, продолжая формировать накопления, и если человек считает, что ему так выгоднее, что накоплениями фонд распорядится лучше, чем он сам, — тогда следует оставить его накопленные на сегодня деньги в НПФ. И не иначе, — объясняет эксперт.

Он также отметил, что средняя сумма накоплений в НПФ у граждан сейчас — менее 75 тыс. рублей. Начиная с 2014 года накопления заморожены, то есть фактически пенсионные деньги людей тают, их с каждым годом поглощает инфляция. Но даже если не учитывать заморозку, то с подобной суммы доплаты к пенсии, размазанные на годы, всё равно составили бы меньше тысячи рублей в месяц.

Эксперт считает, что люди однозначно предпочтут взять свои 30 или 50 тысяч рублей сейчас, нежели потом вообще остаться ни с чем. А уж куда деть накопленные средства, с этим вопросов не должно возникнуть.

— Люди и сами могут решить, что делать с деньгами. Часть потратят, если им это нужно, а остальное можно разместить в банке, например сделать вклад под проценты. Ещё один вариант — вклад большей части в облигации и меньшей, например, в электронные золотые контракты, открыв под все эти операции ИИС (индивидуальный инвестиционный счёт) в солидной брокерской компании или при банке, — резюмирует Евгений Удилов.

По какой формуле считают будущую пенсию

Пенсионное законодательство в России реформировали несколько раз. Из-за этого кажется, что оно запутанное и разобраться в нем невозможно.

Но посчитать будущую пенсию по старости самостоятельно — реально. Это можно сделать совсем просто — на калькуляторе на сайте ПФР, хотя результаты там будут очень условными. Лучше прочитать эту статью и посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

- Федеральным законом от 27.12.2019 № 446-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2020 год».

- Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2020 год равна 93 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2020 год — 5686,25 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2022 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2020 году он составляет 258 месяцев.

Допустим, Олег выходит на пенсию в 2020 году. Он заработал 100 баллов ИПК и у него есть 258 тысяч рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

5686,25 Р + 93 Р × 100 + 258 000 Р / 258 = 5686,25 Р + 9300 Р + 1000 Р = 15 986,25 Р .

Читайте также: