Повышение пенсионного возраста статья научная

ПРОБЛЕМА ПОВЫШЕНИЯ ПЕНСИОННОГО ВОЗРАСТА В РОССИИ

- Авторы

- Файлы работы

- Сертификаты

Активные дебаты о повышении пенсионного возраста начались после кризиса 2008–2009 годов. В 2010 году дефицит Пенсионного фонда России (ПФР) впервые превысил 1 трлн. рублей и составил 4,1% ВВП. [1]

За пять последних лет сбалансировать пенсионную систему так и не удалось. Собираемые страховые взносы не покрывают объем выплачиваемых пенсий. И решать вопрос приходится за счет бюджета. Как отмечает председатель совета директоров Европейского Пенсионного фонда Евгений Якушев, в 2015 году дефицит пенсионного бюджета составил 623 млрд. рублей. За последние шесть лет доля трансферта федерального бюджета в бюджете ПФР занимала от 62% в 2010 году и до 36% в 2015 году. [2] Примерно четверть расходов бюджета – это вынужденный трансферт в ПФР. По словам эксперта, разбалансировке пенсионной системы способствовали принятые ранее решения о валоризации пенсий (переоценка стажа, полученного в СССР), ускоренной индексации размеров пенсий, введении льготных тарифов страховых взносов для ряда отраслей, снижении ставок страховых взносов с 26 до 22%. Из гаранта стабильности пенсионной системы государство в какой-то момент незаметно превратилось в донора.

Проблема пенсионного возраста крайне дискуссионная. Экономические аргументы сталкиваются с социальными, поэтому неудивительно, что за повышение пенсионного возраста выступают в основном финансисты и экономисты – это Министерство финансов, первый вице-премьер Игорь Шувалов, глава РСПП Александр Шохин, бывший экс-министр Алексей Кудрин, руководитель экономической экспертной группы Евсей Гурвич.

В группу же противников такого решения входят в основном политики и социальный блок правительства. Это Президент РФ Владимир Путин, глава Правительства Дмитрий Медведев, вице-премьер Ольга Голодец, министр труда и социальной защиты Максим Топилин, член Совета Федерации Валерий Рязанский, руководитель комитета Государственной Думы Сергей Исаев.

Министерство труда и социальной защиты предлагает начать поэтапное повышение пенсионного возраста с государственных служащих. Поэтапный вариант предполагает повышение пенсионного возраста на полгода в течение двух-трех лет, после чего пенсионный возраст начнет расти на год за год.

Финансово-экономический сектор в Правительстве совместно с Министерством труда и экспертным сообществом прорабатывают различные альтернативы:

Уравнивание пенсионного возраста для женщин и мужчин на уровне 60 лет;

Повышение до 58 лет у женщин, 63 у мужчин;

Более радикальное повышение до 60 и 65 соответственно.

Дискуссию о повышении пенсионного возраста реанимируют всякий раз, когда пенсионная система начинает испытывать дефицит средств, и необходимы рычаги, с помощью которых ее можно вернуть в состояние равновесия. Сторонники данного предложения приводят следующие аргументы:

1. В России один из самых низких пенсионных возрастов в мире, 55 лет для женщин и 60 лет для мужчин. Он был установлен в 1932 году на основе обследований рабочих, выходящих на пенсию по инвалидности, и с тех пор не повышался, хотя характер и условия труда заметно изменились.

2. Население России стареет: в 1939 и 1959 годах доля лиц 60 лет и старше составляла соответственно 6,7% и 9,0%, а в 2015 году — уже более 20%. [3]

3. Пятая часть всех пенсионеров работает. Среди пенсионеров по старости занят почти каждый четвертый, а среди тех, кто оформил пенсию недавно, работу имеют более половины. Это означает, что реальной утраты трудоспособности с достижением пенсионного возраста не происходит и его можно повысить.

Противники повышения пенсионного возраста утверждают, что, несмотря на финансовую привлекательность этого шага, есть весомые демографические, социальные и экономические доводы, свидетельствующие о том, что Россия к нему не готова. Вот самые распространенные из них:

1. Продолжительность жизни в сравнении с другими странами, имеющими сопоставимый уровень развития, крайне мала, особенно для мужчин. Ожидаемая продолжительность жизни российских мужчин практически не изменилась с тех пор, как в стране появилось государственное пенсионное обеспечение. Не меньшее значение имеет и то, что в России фиксируется высокая смертность.

2. Западные страны озабочены сокращением численности трудоспособного населения и, в частности, проблемой ухода пожилых с рынка труда. Между тем в России, где пенсионный возраст значительно ниже, занятость людей в возрасте 55–59 лет довольно велика. При этом уровень общей безработицы остается достаточно высоким, создание рабочих мест отстает от темпов экономического роста, и вряд ли можно говорить о том, что экономике сейчас нужны дополнительные трудовые ресурсы.

Источник в администрации президента сообщил, что повышение пенсионного возраста в 2016 году не планируется. Противоположную позицию занимает Антон Силуанов, ратующий за его повышение и резкое снижение социальной нагрузки на бюджет. Депутат Ольга Баталина апеллирует к тому, что нынешний стандарт был установлен более 75 лет назад, стало быть, его пересмотр возможен. Глава Министерства труда Максим Топилин заявил, что на разработку мер и экономического обоснования повышения возраста уйдёт около года. Анализируя его высказывания, как профильного специалиста, приходим к выводу, что пенсии в 2016 году будут доступны с обычного возраста.

Согласно официальной версии, озвучиваемой не первый год, соотношение работающих россиян к количеству получающих пенсию планомерно приближается и должно сравняться к 2025-2030 годам. Продолжительность жизни в России растет, и по сведениям Федеральной службы государственной статистики сейчас достигла среднего показателя по стране в 70,93 лет.

Экспертное сообщество склоняется к тому, что повышение стоит ожидать в 2017-2018 году, когда кризисный период будет ещё ощущаться, а настроения в Правительстве не сменятся в пользу более социально-ориентированных. Возможно как общее повышение для обоих полов пенсионеров на 5 лет, так и упомянутое уравнивание женщин и мужчин. Последний вопрос обсуждается отдельно.

На самом деле, повышение пенсионного возраста в России — далеко не единственный способ свести бюджет. При этом он и не самый лучший, так как традиционно решение проблем подобным образом вызывает социальную напряженность.

В действительности увеличить поступления в бюджет можно разными путями, например, путем увеличения государственного долга. На сегодняшний день основной объем внешних заимствований приходится на крупнейшие корпорации. При этом долг государства остается на низком уровне. На международных рынках он составляет, по сведениям Министерства финансов, 54 млрд. долларов США. Еще на 5,37 трлн. рублей выпущено долговых обязательств внутри страны.[4] В целом необходимые 3 трлн. рублей на ближайшие три года можно собрать именно этим путем.

Целый ряд экспертов склонны считать, что такой подход решил бы одновременно две задачи: и финансирование бюджета, и стерилизацию денежной массы.

Тем не менее, вопрос о повышении пенсионного возраста в будущем, как бы не решилась проблема финансирования бюджетного дефицита сегодня, остается открытым.

Россия, как и другие страны с развитой системой пенсионного обеспечения и стареющим населением, нуждается в изменении условий пенсионного обеспечения, включая повышение границ пенсионного возраста, которые одновременно являются границами трудоспособности. При этом особенности демографического развития России таковы, что она не может позволить себе быстрое и радикальное повышение пенсионного возраста мужчин и женщин.

Стоит надеяться, что Россия, пережив трудные времена, сможет пополнить содружество подлинно цивилизованных, правовых и социальных стран, где права граждан в сфере социального обеспечения имеют первостепенное значение, как и права в иных сферах.

СПИСОК ЛИТЕРАТУРЫ

"Бюджетный кодекс Российской Федерации" от 31.07.1998 № 145-ФЗ

Андреева Ольга Валентиновна,кандидат экономических наук, доцент кафедры финансов ФГБОУ ВО «Ростовский государственный экономический университет (РИНХ) », г. РостовнаДонуolvandr@ya.ru

Кочетова Анастасия Ильинична,магистрант 1 года обучения, магистерская программа «Управление финансами в органах исполнительной власти», ФГБОУ ВО «Ростовский государственный экономический университет (РИНХ) », г. РостовнаДонуia20085@rambler.ru

К вопросу о целесообразностиповышения пенсионного возраста в России

Аннотация.На основе анализа различных мнений официальных лиц и ведущих специалистов, собственных выводов обосновывается необходимость принятия мер по поэтапному повышению пенсионного возраста в Российской Федерации, что позволит обеспечить стабильность пенсионной системы в условиях экономической и бюджетной нестабильности. Ключевые слова:пенсионный возраст, пенсионная система,бюджет Пенсионного фонда Российской Федерации.

Необходимость реформирования пенсионной системы относится к таким серьезным социальным проблемам, в отношении которых существует противоречие интересовсреднесрочного и долгосрочного развития и краткосрочных интересов широких масс общества, опасающихся сниженияпривычного уровня получаемых доходов. По сути, эта проблемаотносится к одному из узловыхпротиворечий между экономической эффективностью и социальной справедливостью.Принципиальным вопросом проведения преобразований в пенсионной системе является вопрос о повышении пенсионного возраста. Оннаиболее актуаленв настоящий момент, т.к.после принятия новой пенсионной формулы дискуссии не утихли, адаже еще больше обострились.Главными сторонниками идеи повышения пенсионного возраста являются Министерствофинансов РФ и Министерство экономического развития РФ. Так, министр финансов РФ Антон Силуанов считает, что повышение пенсионного возраста неизбежно, увеличивать его нужно в год по году до 65 лет для женщин и мужчин уже с 2018–2019 годов. При нынешнемуровне бюджетных расходов и цене барреля нефти менее 50 долларов в 2016–2018 годах дефицит федерального бюджета превысит 8 трлн.рублей. В этом году дефицит достигнет 2,68 трлн.рублей. В 2016году расходы Пенсионного фонда Российской Федерациисоставят 7,2 трлн.рублей, а доходы –6,8 трлн.,дефицит его бюджета –400 млрд. рублей.Индексация пенсий на каждый 1% приводит к дополнительным тратам бюджета в размере 70 млрд.рублей[1].Министр экономического развития РФ Алексей Улюкаевсчитает, что альтернативы повышению пенсионного возраста не существует, и предлагает поднять его до 63 лет и для мужчин, и для женщин. Промедление с повышением пенсионного возраста чревато необходимостью более жестких решений в будущем[2].Спикер Совета Федерации Валентина Матвиенко высказалась в поддержку поэтапного повышения пенсионного возраста в России, но отметила, что с 2016 года начать эту реформу вряд ли удастся.Она подчеркнула, что нужно всё делать последовательно, поэтапно, в течение, например,10 лет, повышая пенсионный возраст по полгода в год.Пояснимпричиныширокого распространения идеи повышения пенсионного возраста в РФ.Вопервых, это экономический кризис, изменение мировых цен на нефть, падение рубля, экономические санкции против РФ, возникшие в результате геополитического напряжения.Это приводит к серьезным трудностям висполнениипринятых расходных обязательств в сфере пенсионного обеспечения.Безусловно, они будут выполнены, как неоднократно заявляли представители государственной власти, однако острота этой проблемы может в дальнейшем значительно нарастатькак в среднесрочном, и что особенно опасно, в долгосрочном периоде.Пенсионные преобразования имеют значительный временной лаг, поэтому требуется как можно раньше принять глубоко продуманные соответствующие меры в условиях текущего бюджетного кризиса.Вовторых, это причины, связанные непосредственно с пенсионным обеспечением, а именно, растущий дефицит Пенсионного фонда, необходимость реформирования пенсионной системы.Согласно показателям бюджета Пенсионного фонда, за рассматриваемый в динамике 20132015 гг. период наблюдается увеличение расходов бюджета ПФР, что привело к значительному росту дефицита в 2015 году[3].

Втретьих, дефицит денежных средств Пенсионного фонданапрямую связан с выплатой «серых» зарплат, и, как следствие, непоступлением страховых взносов.ПоданнымФедеральнойслужбыпотрудуизанятости(Роструд),опубликованным26.03.2015года,примерно11%россиянполностьюполучаютнеофициальнуюзарплату,безоформленияпоместуработы,инеплатятстраховыевзносывПенсионныйфондРоссии.Ещепорядка1516%

этосотрудники,которыеоформленыиполучаюткакуюточастьзарплатыофициально,аостальную–нелегально.Из76млн.экономическиактивногонаселениянеплатятпенсионныевзносыоколо15млн.человек,т.е.19,7%(хотясюдавходятидомохозяйки,граждане,работающиезапределамистраны,лица,занимающиесяразличнымипромыслами).Впериодпрошлогоэкономическогокризиса,пооценкеРоструда,неофициальнуюзаработнуюплатусталиполучать60%населения,числограждан,получающих«белую»зарплату,уменьшилосьна13%[4],чтосчитаемнеобходимымучитыватьвсовременныхусловиях.Вчетвертых, безусловно, сказываются последствия проблемы старения населения, растет число пенсионеров по отношению клицам трудоспособного возраста(см. рис. 1).На рисунке отчетливо видно, что при любом варианте (низком, среднем, высоком) официального прогноза доля населения старше трудоспособного возраста будет увеличиваться: в среднем с 24,6% на начало 2016 года до 26,7% в 2021 году, до 27,5% в 2025 году и далеедо 28,7% в 2031 году. Причем до 2026 года включительно данная тенденция коррелирует с уменьшением доли лиц трудоспособного возраста, с 2027 года прогнозируется начало ее роста. Тогда как по лицам моложе трудоспособного возраста рост удельного веса даннойгруппы будет происходить до 2024 года, а затем снова начнется снижение, в результате которого значение в 2030 году выйдет на уровень 2016 года, асамым низким станет в 20131 году –17,6%, что не может не влиять на развитие российской пенсионной системы.Такие демографические процессы (изменение возрастной структуры населения) создают риски для государственных финансов и будут иметь серьезные социальные и экономические последствия. Среди наиболее существенных следует выделить: смещение структуры спроса в сторону услуг социального характера (медицинские, социального обеспечения), преимущественно обеспечиваемых государством, что потребует увеличения бюджетных расходов на эти цели; изменение объема и структуры сбережений; снижение предложения труда [5].

Рис. 1. Прогноз возрастнойструктурынаселения России, в % от общей численности населения (низкий, средний, высокий вариант прогноза) [составлено автором, источник: 6]

В совокупности все вышеперечисленныефакторы оказывают большую нагрузку на федеральный бюджети бюджет Пенсионного фонда РФ. Государство вынуждено адаптироваться к сложившейся демографической и общеэкономической ситуации и искать пути уменьшения расходов бюджета. Тема повышения пенсионного возраста потому и является резонансной, так как сложно ответить навопрос, насколько правильно решать экономические проблемы за счет социальной сферы инаиболее уязвимых слоев населения –пенсионеров. По данным социологического исследования, проведённого «Левадацентр» в 2015 году, россияне попрежнему категорически против идеи постепенно увеличить возраст выхода на пенсию для решения проблемы пенсионных выплат и увеличения размера пенсий. Против повышения этого возраста до 65 лет у мужчин высказались 79% респондентов, до 60 лет у женщин –81%. В исследовании приняли участие 1,6 тыс. человек из 134 населенных пунктов 46 российских регионов[7].С одной стороны, возраст выхода на пенсию в России –один из самых низких среди индустриально развитых стран мира(см. таблицу 1).Так, например, в Канаде и женщины, и мужчины выходят на пенсию в 65 лет, в США –65 лет, в Великобритании выход мужчин на пенсию осуществляется в 66лет.Не можем не отметить, что по некоторым источникам значительно разнится указываемый пенсионный возраст, но это связано, прежде всего, с происходящими изменениями в пенсионном законодательстве рассматриваемых стран, во многих из них происходит пересмотр границы пенсионного возраста в сторону повышения.Но, с другой стороны, нужно учитывать не столько возраст выхода человека на пенсию, а продолжительность жизни после выхода на пенсию, то есть сколько лет государству придётся выплачивать пенсионеру средства за счёт бюджета (в условиях преимущественно распределительной системы пенсионного обеспечения) или на какой период рассчитывать для него выплаты (в условиях преимущественно накопительной системы).0%10%20%30%40%50%60%70%80%90%100%старше трудоспособного возрастатрудоспособного возрастамоложе трудоспособного возрастаТаблица 1

Продолжительность жизни и пенсионный возраст в ряде стран мира*

СтранаПродолжительность жизниПенсионный возраст**мужчиныженщиныЯпония8370Швейцария836564Швеция8265Франция8260, но полная пенсия в 65Израиль826762Италия8266Норвегия8167Канада 8165Германия8167Греция8167Дания8067Великобритания8066США7965Польша7667Саудовская Аравия756560Китай756055Бразилия746560Россия716055Индия6658Южная Африка5760* Составлено авторами. Источник: [8] **Во многих странах решение о повышении возраста приняли недавно, поэтому он увеличивается постепенно в ближайшие 1020 лет. Указана верхняя граница.

Фактический средний возраст выхода на пенсию мужчин в России составляет 54 года изза более ранних пенсий для военных, силовиков, людей, работающих в особо вредных условиях труда и пр. Также статистика показывает, что российские мужчины, которые доживают до пенсии, живут долго, то есть пребывают на пенсии 15 лет, а это на год меньше, чем, например, американец. А российская женщина в среднем пребывает на пенсии 25 лет, что на 7 лет дольше, чем среднестатистическая американка. То есть нагрузка на пенсионную систему России не меньше, чем в развитых странах[9].В группу противников повышения пенсионного возраставходят в основном ключевые политики и социальный блок правительства. Это Президент РФ Владимир Путин, глава Правительства Дмитрий Медведев, вицепремьер по социальным вопросам Ольга Голодец, министр труда и социальной защиты Максим Топилин, руководитель комитета Государственной Думы Сергей Исаев.Министерство труда и социальной защиты предлагает начать поэтапное повышение пенсионного возраста сгосударственных служащих. Поэтапный вариант предполагает повышение пенсионного возраста на полгода в течение двухтрех лет, после чего пенсионный возраст начнет расти на год за год.В повышении пенсионного возраста есть как плюсы, так и минусы. Безусловно, путем поднятия пенсионного возраста будет достигнута поставленная цель –сокращение расходов бюджета. С психологической точки зрения, чем дольше человек продолжает трудиться и вести активный образ жизни, тем больше он чувствует себя полезным обществу, повышается заинтересованность в заботе о своем здоровье, чтобы продлить срок трудовой деятельности. Однако на сегодняшний день в решении о повышении пенсионного возраста называют существенныеминусы. По данным Федеральной службы государственной статистикиза 2015год, продолжительность жизни в России для мужчин составляет 65 лет, для женщин –76 лет. С такими показателями совсем неразумно устанавливать пенсионный возраст в 65 лет, особенно для мужчин, учитывая их высокую смертность в трудоспособном возрасте.Однако общая продолжительность жизни должна вырасти, поэтому можно проводить и постепенное повышение пенсионного возраста.Оптимальный для граждан способ реакции на увеличение продолжительности жизни предлагают Кудрин А. и ГурвичЕ., назвав его«индексация» пенсионного возраста на «инфляцию возраста». Такая стратегия, что подтверждает проведенный указанными авторами обширный анализ статистических данных,позволит обеспечитьстабильность коэффициента замещения и не изменитбаланса отношений междупоколениями [5].Россия, как и другие страны с развитой системой пенсионного обеспечения и стареющим населением, нуждается в изменении условий пенсионного обеспечения, включая повышение границ пенсионного возраста, которые одновременно являются границами трудоспособности. При этом особенности демографического развития России таковы, что она не может позволить себе быстрое и радикальное повышение пенсионного возраста мужчин и женщин.Тем не менее, вопрос о повышении пенсионного возраста в будущем, как бы нерешилась проблема финансирования бюджетного дефицита сегодня, остается открытым.Считаем, что требуется политическая воля руководства страны для принятия непростого решения о постепенном повышении пенсионного возраста для россиян, но мера эта неизбежна.

Рубрика: Спецвыпуск

Дата публикации: 13.05.2016 2016-05-13

Статья просмотрена: 1652 раза

Библиографическое описание:

Шапова, А. В. Повышение пенсионного возраста в РФ «за и против» / А. В. Шапова. — Текст : непосредственный // Молодой ученый. — 2016. — № 15.1 (119.1). — С. 62-68. — URL: https://moluch.ru/archive/119/33110/ (дата обращения: 07.12.2020).

В статье представлен анализ факторов, влияющих на повышение пенсионного возраста в РФ: «Возраст выхода на пенсию», «Продолжительность жизни человека», «Среднее время продолжительности жизни (дожития) после выхода на пенсию», проведено их статистическое сравнение с данными по ряду зарубежных стран.

Ключевые слова: пенсионный возраст, продолжительность жизни, среднее время продолжительности жизни (дожития) после выхода на пенсию, размер пенсии.

На данный момент среди российского населения особую актуальность и значимость приобретает вопрос о повышении пенсионного возраста. На эту тему издаются научные статьи, публикуются газеты и журналы, средствами массовой информации проводятся исследования, ведется всесторонняя полемика в блогах сети «интернет».

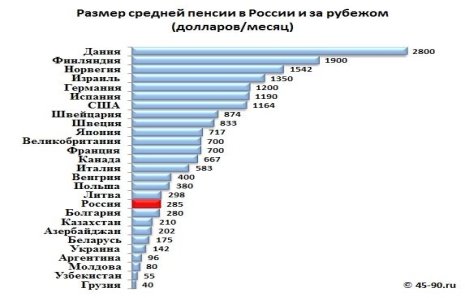

Анализ различных информационных и статистических интернет-источников позволил провести сравнение размера пенсий в России и за рубежом, а его результаты представить на рисунке 1.

Рис. 1. Размер средней пенсии в России и за рубежом (долларов/месяц)

Анализируя размер пенсий, необходимо учитывать, что одна и та же сумма в разных странах обеспечивает разный уровень жизни. Хотя, если говорить про Европу, то в последние годы мы всё ближе и ближе подтягиваемся к уровню их цен и потребления. Поэтому «размер все-таки имеет значение» и о многом говорит.

Размер пенсий в России не впечатляет. Однако если добавить к этим данным сроки выхода на пенсию (а точнее сроки ее назначения), то тут мы как будто выглядим наиболее гуманными, правда, если закрыть глаза на то, какова при этом средняя продолжительность жизни у нас и у зарубежных стран (табл. 1).

Сравнительная таблица возрастных показателей выхода на пенсию в России и за рубежом

Средний размер пенсии ($/месяц)

Возраст выхода на пенсию (лет)

Статистика, если она достоверна – вещь интересная и эффективная. С ее помощью всегда можно найти и установить много любопытного – того, что часто трудно увидеть невооруженным глазом.

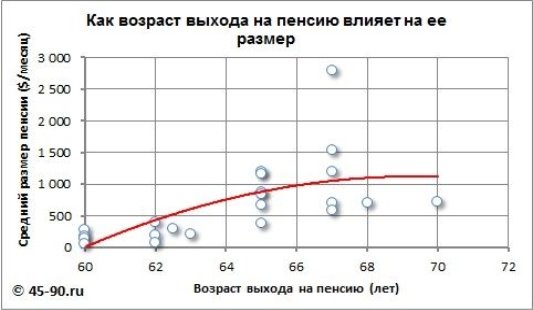

Попробуем выяснить – зависит ли размер пенсии от возраста на пенсию? Может быть наши небольшие пенсии обусловлены тем, что мы раньше других уходим на пенсию? За рубежом работают и уходят на покой значительно позже – 65-70 лет. Так, может быть, поэтому они накапливают на пенсионных счетах более значительные суммы? Проверить это можно с помощью графика (рис. 2), построенного на основе данных таблицы 1.

Рис.2. Влияние возраста выхода на пенсию на ее размер

Несмотря на то, что, казалось бы, глобальный тренд (линия на графике) показывает, что чем больше возрастной барьер – тем выше размер средней пенсии – согласиться с этим трудно. В диапазоне возрастов выхода на пенсию от 60 до 65 лет разницы в размерах пенсии фактически нет. Такая же картина наблюдается и для диапазона 65-70 лет. А отличие в размере объясняется, скорее, различием пенсионных систем разных стран. Поэтому утверждать, что справедлива тенденция – чем позже люди за рубежом выходят на пенсию, тем выше у них размер пенсии, нельзя.

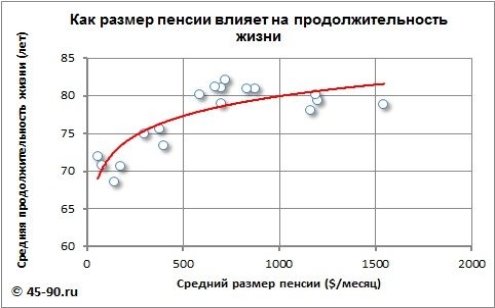

Ну, например, следует ли из этих данных, что продолжительность жизни зависит от размера пенсии? Ведь, казалось бы – чем более обеспечена старость, тем дольше должен прожить пенсионер – более высокий психологический комфорт, более широкие возможности для лечения, досуга и отдыха. Для проверки построим график, показывающий – как размер пенсии влияет на продолжительность жизни в разных странах (рис. 3).

Рис. 3. Влияние размера пенсии на продолжительность жизни

Действительно – наблюдается определенная взаимосвязь между продолжительностью жизни и материальным обеспечением стариков. Однако эта тенденция действует до определенного предела – 80 лет. Такая продолжительность жизни достигается в странах, где средний размер пенсии составляет от 700 $/месяц и выше. Далее, как показывает график, рост размер пенсии уже никак не коррелирован с продолжительностью жизни. Если в целом оценить вклад только этого фактора, то он окажется равным примерно 25 %. Понятно, что только суммой денег, имеющейся у человека, продолжительность жизни нельзя увеличивать до бесконечности. Но, тем не менее…, цифра средней продолжительности в 80 лет и «всего» за 700 $/месяц – это очень неплохо. Понятно, что размер пенсии важен не только для того, чтобы долго жить. Важно еще и то, как жить.

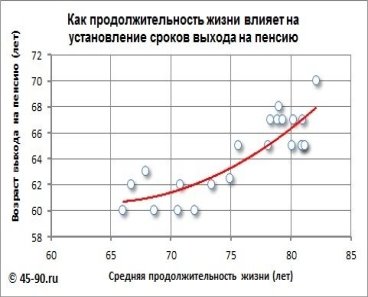

Интересно проследить взаимосвязь между двумя другими показателями – средней продолжительностью жизни в различных странах и возрастом выхода там на пенсию. Что тут первично – пенсионный возраст или продолжительность жизни?

Какое из утверждений верно:

Чем дольше работаешь, тем дольше живешь (возраст выхода на пенсию определяет продолжительность жизни)?

Чем выше продолжительность жизни в стране, тем позднее ее гражданам следует выходить на пенсию (продолжительность жизни определяет возраст выхода на пенсию)?

Для ответа построим два графика, используя статистику (рис.4).

Рис. 4. Взаимовлияние возраста выхода на пенсию и продолжительности жизни человека

Сравнительный анализ представленных данных показал тесную взаимосвязь двух факторов «Возраст выхода на пенсию» и «Продолжительность жизни человека», которая составляет около 73 %. Это означает, что изменение одного из них на 73 % обуславливает изменение другого. Но вот только, что все-таки первично? Надо позже выходить на пенсию, тогда и проживешь дольше или же, если уровень жизни таков, что продолжительность жизни высока, то тогда можно повышать и пенсионный возраст.

Ответ, как нам кажется, дает анализ фактического времени дожития в различных странах.

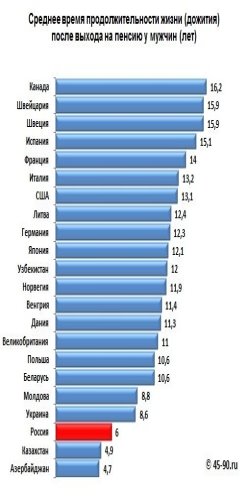

Диаграммы, построенные на основе полученных результатов, рисуют неутешительную картину для пенсионеров России – в среднем мужское население нашей страны живет после пенсии всего 6 лет – мы в числе «призеров», замыкающих список.

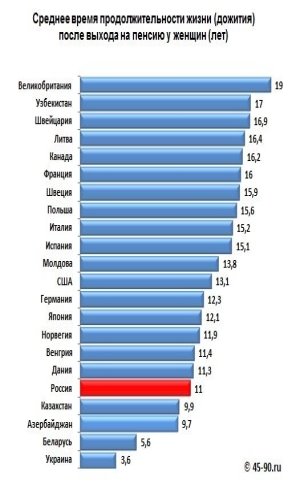

Не лучше ситуация со сроками дожития после пенсии и у наших женщин (рис. 5).

Рис. 5. Среднее время продолжительности жизни (дожития) после выхода на пенсию у мужчин и женщин (лет) в России и за рубежом

В заключение попробуем ответить на ранее заданные вопросы, что первично, а что, вторично: если долго работаешь – то дольше живешь или если долго живешь, то тогда можно и поработать более продолжительный срок?

Рассмотрим такой сценарий. Если взять и просто повысить возраст выхода на пенсию, как сегодня предполагают наши экономисты, до 65 лет, то срок дожития при нынешних реалиях у Российских мужчин составит 1 год. И заметим, что средняя продолжительность жизни из-за этого волшебным образом вряд ли увеличится.

А если его поднять до 66 лет (сроки выхода на пенсию приравнять к средней продолжительности жизни), то срок дожития станет равным нулю и у пенсионного фонда вообще не будет никаких проблем. Даже наоборот! Это будет успешный бизнес-проект. Все пенсионные деньги, накопленные человеком к моменту выхода на пенсию и одновременно завершения его жизненного пути, останутся в фонде. Как же «здорово» получается… Куча денег из ничего…! Их можно будет пустить, наконец-то, на развитие страны – например, отменить переход на летнее время, создать силиконовую долину в Подмосковье, интенсивно развивать нанотехнологии и нанотехнологов, повысить, наконец «нищенскую» зарплату сотрудникам госаппарата и самого фонда. Поэтому чем чаще и громче говорить о дефиците пенсионного фонда, чем настоятельнее обосновывать необходимость повышения пенсионного возраста – тем успешнее будет этот бизнес-проект.

Главное – кивать на опыт других стран. А что же другие страны? В цивилизованном, как принято говорить, мире все обстоит на самом деле наоборот. Вначале или параллельно с развитием пенсионной системы государство делает все возможное для повышения продолжительности жизни своих граждан – развивает медицину, совершенствует условия труда, улучшает экологию, заботится о социальной защищённости. И только потом либо одновременно с этим повышает пенсионный возраст.

Юрий Горлин: «Предпосылки могут возникнуть только через 20 лет»

В январе исполнится два года с начала пенсионной реформы. Ее принятие было спорным, неоднозначным и уж точно непопулярным у населения. Повышение пенсионного возраста не раз критиковали, указывая, что проблему дефицита Пенсионного фонда оно не решит, а эффект увеличения пенсий действующих пенсионеров (в среднем на 1 тысячу на протяжении нескольких лет) быстро пройдет. В последнее время пенсионную систему ругают все чаще, а власти все чаще обещают ее усовершенствовать, изменить, подправить. Такие обещания заставляют население понервничать: что опять «нахимичат» с пенсиями? О том, в каком состоянии находится пенсионная система России и что ее ждет в будущем, «МК» поговорил с одним из ведущих экспертов в этой области, заместителем директора Института социального анализа и прогнозирования РАНХиГС Юрием ГОРЛИНЫМ.

— Через десять лет размер пенсий в России опять начнет снижаться, если правительство не примет новых мер для повышения финансовой устойчивости пенсионной системы. К такому выводу вы пришли в своем недавнем исследовании «Факторы роста уровня пенсионного обеспечения в среднесрочной и долгосрочной перспективе». Значит ли это, что повышение пенсионного возраста не помогло системно повысить доходы пенсионеров?

— В связи с повышением пенсионного возраста на период 2019–2024 годов были законодательно утверждены размеры индексации пенсий, которые существенно превышают инфляцию. Если уровень инфляции в этот период прогнозируется в пределах 4%, то размер индексации составляет 5,5–7%. Без повышения пенсионного возраста такой рост пенсий вряд ли был бы возможен.

Наши же расчеты, приведенные в докладе, показывают, что даже без принятия новых дополнительных мер уровень пенсий в реальном выражении будет неуклонно увеличиваться и после 2024 года, то есть их рост будет превышать инфляцию при условии хотя бы минимального, но главное, устойчивого экономического роста. Поэтому нельзя утверждать, что повышение пенсионного возраста не помогло увеличить доходы пенсионеров.

— Одним из главных позитивных последствий поднятия пенсионного возраста называлась возможность повысить коэффициент замещения (уровень пенсий по отношению к зарплатам). В вашем исследовании подсчитано, что, благодаря переходу к более позднему выходу на пенсию, этот показатель останется на уровне 2018 года (34%) до 2030 года, а потом начнет снижаться и через 30 лет может составить только 27%. Означает ли это, что в ближайшем будущем пенсионный возраст поднимут снова?

— Когда в 2018 году на уровне правительства и президента обсуждался и обосновывался вопрос повышения пенсионного возраста, то, насколько я помню, о коэффициенте замещения как целевом показателе не говорилось. Гарантировались ускоренная индексация страховых пенсий, обеспечивающая их ежегодное увеличение для неработающих пенсионеров в среднем на 1 тысячу рублей, и достижение к 2024 году среднего размера такой пенсии в 20 тысяч рублей в месяц. За горизонтом 2024 года говорилось о ежегодном увеличении страховых пенсий выше инфляции.

Хочу обратить внимание, что в общественном сознании имеет место смешение понятий «коэффициент замещения» и «соотношение средних размеров пенсии и зарплаты». Это разные показатели. Коэффициент замещения — это отношение размера пенсии на момент ее назначения к величине зарплаты, зафиксированной непосредственно перед выходом на пенсию. При расчете этого показателя, как правило, принимается средняя по стране зарплата и продолжительный трудовой стаж — 30–35 лет. Согласно нашим оценкам, коэффициент замещения уже сейчас в России составляет около 40% и будет сохраняться на этом уровне до середины 2040-х годов. Отмечу, что величина показателя «соотношение средних размеров пенсии и зарплаты», как правило, примерно на 5–10 процентных пунктов меньше величины коэффициента замещения.

— Так все-таки повышение возраста выхода на заслуженный отдых решило пенсионные проблемы страны или нет?

— Я бы предостерег от упрощенного представления о том, что повышение пенсионного возраста должно раз и навсегда решить все пенсионные проблемы. Это, конечно, облегчило ситуацию, по крайней мере, купировало накопившиеся проблемы и создало заделы на будущее. По нашим прогнозам, благодаря повышению пенсионного возраста соотношение пенсий и зарплат действительно удастся сохранить на уровне 34% до 2030 года. Если гипотетически рассматривать дальнейшую динамику этого показателя в рамках инерционного сценария (без принятия дополнительных мер), то после 2030 года она будет понижательной. Это обусловлено целым рядом факторов. Во-первых, будет продолжаться старение населения, а прогнозируемые изменения на рынке труда будут вести к относительному росту нестандартных форм занятости и размыванию фонда оплаты труда как базы пенсионных взносов. Во-вторых, постепенно исчерпывается эффект увеличения пенсий работникам, имеющим стаж до 1991 года, обеспеченный проведенной в 2010 году их валоризацией (разовая переоценка пенсионных прав граждан. — «МК»). В-третьих, отвлечение 6% страховых взносов на формирование накопительной пенсии в период до 2014 года, учитывая их пониженную доходность в сравнении с индексацией страховой пенсии, обусловили относительное снижение размеров пенсий. В-четвертых, предоставление льгот по страховым взносам не компенсировалось адекватным образом за счет трансфертов федерального бюджета. Собственно, чтобы противостоять этим негативным с точки зрения уровня пенсий тенденциям, и необходимы меры по совершенствованию пенсионной системы, рассматриваемые в нашем докладе. И среди этих мер, начало реализации которых не выходит за пределы 2035 года, дальнейшего повышения пенсионного возраста не заложено.

— Но решение на этот счет принимаете не вы, а правительство. Сколько лет, на ваш взгляд, можно не беспокоиться о новом повышении пенсионного возраста?

— Думаю, что в ближайшие как минимум 15 лет демографические и социальные условия вряд ли позволят вернуться к вопросу повышения пенсионного возраста. Если же в результате развития медицины, улучшения условий проживания средняя продолжительность жизни и период здоровой активной жизни будут расти, а пенсионная система будет в этом нуждаться, то, возможно, за горизонтом 2040-х годов появятся какие-то предпосылки для еще большего повышения пенсионного возраста. Но пока что это чисто гипотетическая возможность. При этом надо отметить, что во многих развитых странах люди уже сейчас выходят на пенсию в 67 лет и вопрос увеличения этой планки обсуждается. В нашем докладе обосновывается, что условно с 2030 года целесообразно начать повышать трудовой стаж, необходимый для получения страховой пенсии по старости, например, по 1 году в год до 30 лет. Это одна из мер, которая позволяет обеспечить рост пенсий не только выше инфляции, но и относительно заработной платы.

— Каков в целом потенциал реформирования пенсионной системы в ближайшие годы? Какие меры помогут финансовой устойчивости пенсионной системы? К каким нововведениям готовиться будущим пенсионерам и бизнесу, который платит за сотрудников страховые взносы?

— В нашем исследовании мы определили исчерпывающий перечень факторов, за счет которых может быть повышен уровень пенсий, как в абсолютном выражении, так и по отношению к зарплатам. Во-первых, это соотношение численности лиц, за которых уплачиваются взносы, и численности пенсионеров. Во-вторых, размер эффективной ставки страховых взносов. В-третьих, уровень бюджетного трансферта, который предоставляется страховой пенсионной системе, соотнесенный с доходами от страховых взносов. Это три источника и три составные части, за счет которых могут расти пенсии. Все меры, которые могли бы содействовать более позитивной динамике пенсий, должны быть направлены на улучшение этих факторов. Такими мерами могли бы быть: повышение трудового стажа, легализация неформально занятых, обеление «конвертных» зарплат, изменение порядка формирования и выплаты пенсий работающим пенсионерам. Росту пенсий в абсолютном выражении способствовали бы также повышение доли фонда оплаты труда в ВВП, общего уровня заработных плат и снижение характерного для России высокого уровня зарплатного неравенства.

— С критикой пенсионной системы не так давно выступил в Госдуме Сергей Миронов. Он призвал вернуться к выплатам пенсий из бюджета, а нынешнюю систему страхования назвал «людоедской», поскольку она отнимает у россиян 22% доходов. Считаете ли вы пенсионную систему в нынешнем виде неэффективной?

— Я не могу согласиться с позицией депутата Миронова. Пенсионную систему, которая обеспечивает стабильные и регулярные выплаты 40 миллионам пенсионеров, являющиеся для многих из них единственным источником денежного дохода, нельзя назвать неэффективной. Ставка страховых взносов в 22% тоже не может быть признана высокой, потому что во многих странах (если учитывать взносы не только работодателей, но и работников) она выше. В совокупности с большим уровнем доходов граждан, меньшей нелегальной занятостью, более высоким пенсионным возрастом и стажем, требуемым для назначения пенсии, это действительно обеспечивает более высокий доход пенсионеров в этих странах. Чудес ведь не бывает — раз доходов больше, а расходов меньше, то и пенсии выше. Это чистая арифметика.

— Сейчас часто можно услышать мнение, что нынешним 20–30-летним не стоит надеяться на государственную пенсию: ее либо отменят вовсе, либо она будет совсем мизерная. А вы как думаете?

— Если говорить о поколении 20-летних, то они начнут выходить на пенсию только в 2060–2065 годах, а мы в нашем прогнозе так далеко не заглядываем — он ограничен 2050 годом. Но если будет реализована большая часть мер, о которых я говорил выше, то для нынешних 35-летних к 2050 году в принципе обеспечивается соотношение пенсий и зарплат на уровне 40%, а коэффициент замещения на уровне 50%. Это подтверждается нашими расчетами.

— Каковы перспективы развития накопительной компоненты пенсий? Старая государственная система накопительной пенсии себя изжила, а новая — гарантированный пенсионный план — так и не внедрилась.

— Бесспорно, было бы очень хорошо, чтобы люди имели возможность формировать пенсионные накопления, которые могли бы служить дополнительным источником дохода при выходе на пенсию. Но пока я не вижу каких-то значимых предпосылок для позитивных изменений. Проблема в том, что в России пока нет объективных условий для того, чтобы накопительный компонент мог активно развиваться. Во-первых, потому что у подавляющей части работников уровень доходов таков, что они не могут постоянно, на протяжении десятилетий отчислять на свою пенсию хотя бы условные 6% от своей зарплаты. Во-вторых, качество работы пенсионных фондов в условиях экономической турбулентности не позволяет обеспечить эффективность пенсионных накоплений в долгосрочном периоде с точки зрения интересов будущих пенсионеров. Это показала история предыдущих 15 лет. По нашим оценкам, в среднем доходность пенсионных накоплений за этот период была практически в полтора раза ниже инфляции. На купирование проблем в целом ряде крупных НПФ пришлось потратить сотни миллиардов рублей. В-третьих, необходимым условием для развития пенсионных накоплений является достаточно высокий уровень доверия к соответствующим финансовым институтам. Пока что они вряд ли могут похвастаться таким доверием, им нужна длительная «история успеха», чтобы его заработать.

Вообще у российской пенсионной системы есть потенциал для развития и совершенствования, но, учитывая инерционность пенсионных процессов и целесообразность постепенной — небольшими «шагами» — реализации соответствующих мер, необходимы их заблаговременная детальная проработка и широкое общественное обсуждение. Тем более что пенсии — это институт, основанный на общественном договоре.

Читайте также: