Повышение уровня жизни пенсионеров

По обещаниям властей. Вы в это верите?

23 сентября президент России Владимир Путин выступал перед российскими сенаторами в Кремле. Глава государства вновь говорил о сложностях, с которыми столкнулась страна и все граждане в этом непростом 2020 году (осталось потерпеть его еще три месяца!). Он пообещал увеличить пособия семьям с детьми, ввести новые, индексировать материнский капитал по закону, а не по понятиям ежегодно, создавать рабочие места и бороться с безработицей. И только пенсионерам он в который уже раз ничего не пообещал.

Как сказала моя свекровь:

Совсем нас власти забыли! А как прожить на 9 тысяч рублей в месяц?

Да, у нее именно такая пенсия — 8912 рублей. И прибавки обещанной она не получила в этом году. Пенсию увеличили только до нового регионального прожиточного минимума пенсионера. И никаких доплат, пособий и льгот. И даже выяснить, все ли учел Пенсионный фонд при начислении ее пенсии (говорят, что сейчас выявляют и исправляют много ошибок) она не может. Местное отделение ПФР работает на удаленке (странно, да? даже школы работают очно), а по телефону «горячей линии» никто не берет трубку, даже, если набирать часами.

Я выслушиваю ее горести, даю очередную тысячу на лекарства и мобильную связь. Дарю теплую пижаму, покупаю продукты. Забочусь. Хотя, как всем известно еще с 70-х годов благодаря ставшему настоящей классикой шедевральному кинофильму Эльдара Рязанова, у нас не слишком большие зарплаты. Но и своих мы не бросаем. Особенно тех, кто уже не может сам о себе позаботится. И жизнь сейчас пошла такая, что веры в то, что такие как моя свекровь, кому за 70, доживут до лучших времен, которые обещают власти уже совсем скоро: к 2024, 2028 и 2030 году. Тут бы самим дожить до собственной пенсии.

А что же обещают власти?

Они поставили перед собой план – до 2030 года индексировать пенсии на уровень инфляции. В срок до 2024 года ежемесячная прибавка должна составить не менее 1000 рублей в месяц для всех, а не в среднем, как сейчас. Сейчас, как уверены эксперты, считать индексацию пенсию всем пенсионерам вместе – бессмысленно:

Потому что у одних капуста, у других мясо, а в среднем — голубцы. Складывается ситуация, как с зарплатами по России: одни получают 12 000 рублей, другие – 120 000, а среднее жалование – 50 000.

Пенсионная реформа 2018 года несколько улучшила положение действующих пенсионеров. Они уже третий год получат прибавку выше официальной инфляции. Но при этом им не будет хватать на жизнь. Особенно тем, кто получает минималку. Конечно, бывшие военнослужащие, чиновники и сотрудники силовых структур в более выигрышном положении. У них пенсии тоже не космические, но выше минимальных страховых. Скромно прожить можно. Но их с индексацией выплат обижают еще больше.

Рост страховых пенсий в 2020 году немного обогнал размер официальной инфляции – выплаты пенсионерам увеличились на 5,8%. Однако власти рапортуют, что план повышения пенсий на 1 000 рублей в год почти выполнен. Однако, чтобы пенсионеры чувствовали себя защищенными и им реально хватало на жизнь, необходимо увеличить пенсии минимум до 20 тысяч рублей. И некоторые депутаты уверены, что такая возможность к 2024 году есть.

Как можно увеличить страховые пенсии

Бюджет Пенсионного фонда, как известно, пуст. Поступления намного меньше расходов. Недостаток средств поступает в виде субсидий из бюджета. Поэтому, шанс увеличить пенсии только один — увеличить поступления от работодателей в виде страховых взносов. Депутат Госдумы Светлана Бессараб уверена, что выполнить план по увеличению средней пенсии в РФ до 20 000 рублей возможно, если убрать неформальную занятость и увеличить доходы ПФР. Ведь сейчас примерно 20 млн россиян работают неофициально и ничего не отчисляют на содержание пенсионеров. Как пояснила депутат:

С одной стороны, действительно, есть такая проблема, как теневая занятость — достаточно большое число людей в России, работающих неофициально, не платят страховые взносы. Если 15–20 млн граждан начнут работать официально, это улучшит наполняемость Пенсионного Фонда и позволит увеличить размер средней пенсии в стране. Правительство делает немало, чтобы пенсии в России ежегодно индексировались — в течение трех лет такое повышение средней пенсии запланировано на уровень выше инфляции, и к 2024 году средний размер пенсии составит 20 тысяч рублей. Средний размер пенсии по старости для неработающих граждан в 2021 году вырастет до 17 432 рублей, в 2022 году — до 18 357 рублей, и до 19 283 рублей в 2023 году. Социальные пенсии в будущем году могут вырасти до 10 044 рублей, а в последующие два года — еще на 300 рублей ежегодно.

Вот такие планы. Осуществимы ли они? Им там наверху виднее. Нам остается только верить и надеется. Ну и стариков не оставлять без поддержки.

Экономист Владислав Жуковский раскрыл причины будущей реформы

В России могут снова повысить пенсионный возраст. Причем под видом приведения нашей страны к общим «стандартам» цивилизованных стран.

Пока аналитики называют дату, кажущуюся далекой. А именно 2040 год. Тогда вероятно, что мужчины и женщины будут пенсионерами с 67 лет. Проще говоря, кому сегодня из мужчин 45, тот не может рассчитывать через 20 лет выйти на заслуженный отдых. Правительство наверняка придумает, что-то «интересненькое», и придется вкалывать вплоть до гробовой доски.

Что руководство страны и впрямь хочет заставить людей работать дольше, мало у кого сомнений. Но есть ли для этого условия? Да, в некоторых странах Европы действительно уходят на пенсию в 67 лет. Но там и пенсия совсем другая. Старики спокойно путешествуют по всему миру, ведут активный образ жизни. У нас вообще попробуй доживи…

Экономист Владислав Жуковский полагает, что российским пенсионерам нет элементарной возможности жить благополучно:

— Мы не можем сравниваться с другими странами. У нас ожидаемая продолжительность жизни около 73 лет. Это уже на 7−10 лет ниже, чем в странах Центральной Европы. Так что рассуждения о том, что пенсионный возраст должен быть как в Великобритании или Германии, это ложь и обман со стороны правительства. У нас время выхода на пенсию должен быть на семь лет раньше, как это и было.

«СП»: — Важно же еще и сохранение дееспособности людей.

— Есть такой показатель, как активная жизнь. В РФ этот показатель вообще самый низкий из стран Европы. Мы по этому низкому показателю «боремся» только с Украиной, у нас он порядка 59−60 лет. То есть, после 60 лет у человека обостряются хронические заболевания, возникают инсульты и инфаркты. В Европе этот показатель равен 70 годам, то есть и здесь мы отстаем.

«СП»: — Но дело еще и в деньгах. Сколько должны получать пенсионеры?

— В Европе минимальный показатель — 40% от потерянного дохода. Этот уровень, на самом деле, ставит пенсионера на уровень бедности и даже нищеты.

В развитых странах вроде Германии, Франции, Голландии, Бельгии пенсия составляет около 55% от утерянного дохода, где-то в ЕС этот показатель достигает 80%. В России этот показатель по официальным данным около 32%, причем он постоянно снижается. В этом году он будет на уровне 29−30%. Проще говоря, у нас коэффициент замещения пенсией заработка вдвое ниже, чем в цивилизованных странах.

И по самому заработку мы отстаем. По ВВП на душу населения по покупательской способности мы занимаем место в седьмом десятке. Но по уровню жизни пенсионеров мы занимаем место от 120-го до 150-го.

У нас в принципе пенсионеры воспринимаются как некий социальный балласт и как лишние издержки для государства.

«СП»: — Пенсионная система во многом держится за счет работающих.

— У нас министры часто говорят, что давайте посмотрим на «цивилизованную Европу». Хорошо, давайте посмотрим, какой у них НДФЛ. Везде есть прогрессивная шкала, богатые платят до 40%. У нас же говорят, что богатые это слишком умные и платить не будут. Получается, что у нас бедные будут платить, а высокопоставленные чиновники — нет.

У нас же, по сути, регрессивная шкала. Если ваши доходы составляют меньше 110 тысяч в месяц, то 30% идут в фонды социального страхования. Но если доходы выше, то ставка падает вдвое, до уровня 15,1%.

Вот и вопрос, почему топ-менеджеры крупнейших корпораций платят в систему пенсионного страхования вдвое меньше, чем люди, у которых заработок 20 или 30 тысяч рублей. То есть, это уже вопрос о новом налоговом законодательстве.

«СП»: — Есть еще доход от собственности.

— Совершенно верно. Если в 1990-е годы кто-то подсуетился, то сейчас он получает неплохие дивиденды. Они платят себе зарплату в 20 тысяч рублей, но львиную долю дохода получают в качестве дивидендов. И с них платится только 13% НДФЛ, но никаких социальных взносов не берут.

Так что ни при каких условиях нельзя категорически соглашаться на повышение пенсионного возраста.

Просто потому, что у нас сегодня крайне антисоциальная и антигуманистическая налоговая и финансовая политика.

«СП»: — Может, стоить изменить культуру восприятия старости? Скажем, зачем копить на похороны, когда в Европе пенсионеры больше думают о путешествиях?

— Всё упирается в нищету народа. Если бы пенсионеры не жили по уши в кредитах, не думая о покупке молока и хлеба, то вполне бы люди путешествовали. Просто люди не могут себе этого позволить.

Кстати, старшее поколение старается не просто жить на пенсию, а еще и работают. Буквально до 75 лет и далее, потому что не могут выжить на пенсию. Приходится работать на котельной или таксистом.

Путешествовать это здорово. Но вот в Финляндии пенсия составляет в среднем 1700 евро, то есть около 155 тысяч рублей. Если у вас такой доход, то можете поехать на море. Но если вы живете в Бурятии или Туве, получаете 10 тысяч рублей, то вам придется выращивать дополнительно картошку и морковку.

Юрий Горлин: «Предпосылки для увеличения пенсионного возраста могут возникнуть только через 20 лет»

В январе исполнится два года с начала пенсионной реформы. Ее принятие было спорным, неоднозначным и уж точно непопулярным у населения. Повышение пенсионного возраста не раз критиковали, указывая, что проблему дефицита Пенсионного фонда оно не решит, а эффект увеличения пенсий действующих пенсионеров (в среднем на 1 тысячу на протяжении нескольких лет) быстро пройдет. В последнее время пенсионную систему ругают все чаще, а власти все чаще обещают ее усовершенствовать, изменить, подправить. Такие обещания заставляют население понервничать: что опять «нахимичат» с пенсиями? О том, в каком состоянии находится пенсионная система России и что ее ждет в будущем, «МК» поговорил с одним из ведущих экспертов в этой области, заместителем директора Института социального анализа и прогнозирования РАНХиГС Юрием ГОРЛИНЫМ.

— Через десять лет размер пенсий в России опять начнет снижаться, если правительство не примет новых мер для повышения финансовой устойчивости пенсионной системы. К такому выводу вы пришли в своем недавнем исследовании «Факторы роста уровня пенсионного обеспечения в среднесрочной и долгосрочной перспективе». Значит ли это, что повышение пенсионного возраста не помогло системно повысить доходы пенсионеров?

— В связи с повышением пенсионного возраста на период 2019–2024 годов были законодательно утверждены размеры индексации пенсий, которые существенно превышают инфляцию. Если уровень инфляции в этот период прогнозируется в пределах 4%, то размер индексации составляет 5,5–7%. Без повышения пенсионного возраста такой рост пенсий вряд ли был бы возможен.

Наши же расчеты, приведенные в докладе, показывают, что даже без принятия новых дополнительных мер уровень пенсий в реальном выражении будет неуклонно увеличиваться и после 2024 года, то есть их рост будет превышать инфляцию при условии хотя бы минимального, но главное, устойчивого экономического роста. Поэтому нельзя утверждать, что повышение пенсионного возраста не помогло увеличить доходы пенсионеров.

— Одним из главных позитивных последствий поднятия пенсионного возраста называлась возможность повысить коэффициент замещения (уровень пенсий по отношению к зарплатам). В вашем исследовании подсчитано, что, благодаря переходу к более позднему выходу на пенсию, этот показатель останется на уровне 2018 года (34%) до 2030 года, а потом начнет снижаться и через 30 лет может составить только 27%. Означает ли это, что в ближайшем будущем пенсионный возраст поднимут снова?

— Когда в 2018 году на уровне правительства и президента обсуждался и обосновывался вопрос повышения пенсионного возраста, то, насколько я помню, о коэффициенте замещения как целевом показателе не говорилось. Гарантировались ускоренная индексация страховых пенсий, обеспечивающая их ежегодное увеличение для неработающих пенсионеров в среднем на 1 тысячу рублей, и достижение к 2024 году среднего размера такой пенсии в 20 тысяч рублей в месяц. За горизонтом 2024 года говорилось о ежегодном увеличении страховых пенсий выше инфляции.

Хочу обратить внимание, что в общественном сознании имеет место смешение понятий «коэффициент замещения» и «соотношение средних размеров пенсии и зарплаты». Это разные показатели. Коэффициент замещения — это отношение размера пенсии на момент ее назначения к величине зарплаты, зафиксированной непосредственно перед выходом на пенсию. При расчете этого показателя, как правило, принимается средняя по стране зарплата и продолжительный трудовой стаж — 30–35 лет. Согласно нашим оценкам, коэффициент замещения уже сейчас в России составляет около 40% и будет сохраняться на этом уровне до середины 2040-х годов. Отмечу, что величина показателя «соотношение средних размеров пенсии и зарплаты», как правило, примерно на 5–10 процентных пунктов меньше величины коэффициента замещения.

— Так все-таки повышение возраста выхода на заслуженный отдых решило пенсионные проблемы страны или нет?

— Я бы предостерег от упрощенного представления о том, что повышение пенсионного возраста должно раз и навсегда решить все пенсионные проблемы. Это, конечно, облегчило ситуацию, по крайней мере, купировало накопившиеся проблемы и создало заделы на будущее. По нашим прогнозам, благодаря повышению пенсионного возраста соотношение пенсий и зарплат действительно удастся сохранить на уровне 34% до 2030 года. Если гипотетически рассматривать дальнейшую динамику этого показателя в рамках инерционного сценария (без принятия дополнительных мер), то после 2030 года она будет понижательной. Это обусловлено целым рядом факторов. Во-первых, будет продолжаться старение населения, а прогнозируемые изменения на рынке труда будут вести к относительному росту нестандартных форм занятости и размыванию фонда оплаты труда как базы пенсионных взносов. Во-вторых, постепенно исчерпывается эффект увеличения пенсий работникам, имеющим стаж до 1991 года, обеспеченный проведенной в 2010 году их валоризацией (разовая переоценка пенсионных прав граждан. — «МК»). В-третьих, отвлечение 6% страховых взносов на формирование накопительной пенсии в период до 2014 года, учитывая их пониженную доходность в сравнении с индексацией страховой пенсии, обусловили относительное снижение размеров пенсий. В-четвертых, предоставление льгот по страховым взносам не компенсировалось адекватным образом за счет трансфертов федерального бюджета. Собственно, чтобы противостоять этим негативным с точки зрения уровня пенсий тенденциям, и необходимы меры по совершенствованию пенсионной системы, рассматриваемые в нашем докладе. И среди этих мер, начало реализации которых не выходит за пределы 2035 года, дальнейшего повышения пенсионного возраста не заложено.

— Но решение на этот счет принимаете не вы, а правительство. Сколько лет, на ваш взгляд, можно не беспокоиться о новом повышении пенсионного возраста?

— Думаю, что в ближайшие как минимум 15 лет демографические и социальные условия вряд ли позволят вернуться к вопросу повышения пенсионного возраста. Если же в результате развития медицины, улучшения условий проживания средняя продолжительность жизни и период здоровой активной жизни будут расти, а пенсионная система будет в этом нуждаться, то, возможно, за горизонтом 2040-х годов появятся какие-то предпосылки для еще большего повышения пенсионного возраста. Но пока что это чисто гипотетическая возможность. При этом надо отметить, что во многих развитых странах люди уже сейчас выходят на пенсию в 67 лет и вопрос увеличения этой планки обсуждается. В нашем докладе обосновывается, что условно с 2030 года целесообразно начать повышать трудовой стаж, необходимый для получения страховой пенсии по старости, например, по 1 году в год до 30 лет. Это одна из мер, которая позволяет обеспечить рост пенсий не только выше инфляции, но и относительно заработной платы.

— Каков в целом потенциал реформирования пенсионной системы в ближайшие годы? Какие меры помогут финансовой устойчивости пенсионной системы? К каким нововведениям готовиться будущим пенсионерам и бизнесу, который платит за сотрудников страховые взносы?

— В нашем исследовании мы определили исчерпывающий перечень факторов, за счет которых может быть повышен уровень пенсий, как в абсолютном выражении, так и по отношению к зарплатам. Во-первых, это соотношение численности лиц, за которых уплачиваются взносы, и численности пенсионеров. Во-вторых, размер эффективной ставки страховых взносов. В-третьих, уровень бюджетного трансферта, который предоставляется страховой пенсионной системе, соотнесенный с доходами от страховых взносов. Это три источника и три составные части, за счет которых могут расти пенсии. Все меры, которые могли бы содействовать более позитивной динамике пенсий, должны быть направлены на улучшение этих факторов. Такими мерами могли бы быть: повышение трудового стажа, легализация неформально занятых, обеление «конвертных» зарплат, изменение порядка формирования и выплаты пенсий работающим пенсионерам. Росту пенсий в абсолютном выражении способствовали бы также повышение доли фонда оплаты труда в ВВП, общего уровня заработных плат и снижение характерного для России высокого уровня зарплатного неравенства.

— С критикой пенсионной системы не так давно выступил в Госдуме Сергей Миронов. Он призвал вернуться к выплатам пенсий из бюджета, а нынешнюю систему страхования назвал «людоедской», поскольку она отнимает у россиян 22% доходов. Считаете ли вы пенсионную систему в нынешнем виде неэффективной?

— Я не могу согласиться с позицией депутата Миронова. Пенсионную систему, которая обеспечивает стабильные и регулярные выплаты 40 миллионам пенсионеров, являющиеся для многих из них единственным источником денежного дохода, нельзя назвать неэффективной. Ставка страховых взносов в 22% тоже не может быть признана высокой, потому что во многих странах (если учитывать взносы не только работодателей, но и работников) она выше. В совокупности с большим уровнем доходов граждан, меньшей нелегальной занятостью, более высоким пенсионным возрастом и стажем, требуемым для назначения пенсии, это действительно обеспечивает более высокий доход пенсионеров в этих странах. Чудес ведь не бывает — раз доходов больше, а расходов меньше, то и пенсии выше. Это чистая арифметика.

— Сейчас часто можно услышать мнение, что нынешним 20–30-летним не стоит надеяться на государственную пенсию: ее либо отменят вовсе, либо она будет совсем мизерная. А вы как думаете?

— Если говорить о поколении 20-летних, то они начнут выходить на пенсию только в 2060–2065 годах, а мы в нашем прогнозе так далеко не заглядываем — он ограничен 2050 годом. Но если будет реализована большая часть мер, о которых я говорил выше, то для нынешних 35-летних к 2050 году в принципе обеспечивается соотношение пенсий и зарплат на уровне 40%, а коэффициент замещения на уровне 50%. Это подтверждается нашими расчетами.

— Каковы перспективы развития накопительной компоненты пенсий? Старая государственная система накопительной пенсии себя изжила, а новая — гарантированный пенсионный план — так и не внедрилась.

— Бесспорно, было бы очень хорошо, чтобы люди имели возможность формировать пенсионные накопления, которые могли бы служить дополнительным источником дохода при выходе на пенсию. Но пока я не вижу каких-то значимых предпосылок для позитивных изменений. Проблема в том, что в России пока нет объективных условий для того, чтобы накопительный компонент мог активно развиваться. Во-первых, потому что у подавляющей части работников уровень доходов таков, что они не могут постоянно, на протяжении десятилетий отчислять на свою пенсию хотя бы условные 6% от своей зарплаты. Во-вторых, качество работы пенсионных фондов в условиях экономической турбулентности не позволяет обеспечить эффективность пенсионных накоплений в долгосрочном периоде с точки зрения интересов будущих пенсионеров. Это показала история предыдущих 15 лет. По нашим оценкам, в среднем доходность пенсионных накоплений за этот период была практически в полтора раза ниже инфляции. На купирование проблем в целом ряде крупных НПФ пришлось потратить сотни миллиардов рублей. В-третьих, необходимым условием для развития пенсионных накоплений является достаточно высокий уровень доверия к соответствующим финансовым институтам. Пока что они вряд ли могут похвастаться таким доверием, им нужна длительная «история успеха», чтобы его заработать.

Вообще у российской пенсионной системы есть потенциал для развития и совершенствования, но, учитывая инерционность пенсионных процессов и целесообразность постепенной — небольшими «шагами» — реализации соответствующих мер, необходимы их заблаговременная детальная проработка и широкое общественное обсуждение. Тем более что пенсии — это институт, основанный на общественном договоре.

Каждый гражданин, который в той или иной форме осуществлял трудовую деятельность в нашей стране, имеет право на получение пенсии. Эта выплата носит некий компенсаторный характер, поскольку основанием для ее начисления является утрата трудоспособности, то есть возможности трудиться для того, чтобы обеспечивать себя и удовлетворять свои материальные потребности.

В настоящее время в Российской Федерации проходит кардинальное изменение системы пенсионного обеспечения. Заключается оно в том, что граждане будут выходить на заслуженный отдых позже, чем это было ранее.

Бесплатно по России

Эта реформа связана с увеличением доли пожилого населения в стране, а также с дефицитом средств в пенсионном фонде. Повышение пенсионного возраста крайне негативно было воспринято гражданами в целом, даже несмотря на то, что происходит оно поэтапно.

Однако власти уверяют в объективной необходимости проведения реформы и, не в последнюю очередь, потому, что сэкономленные средства позволят значительно поднять уровень жизни пенсионеров в будущем. В рамках же данной статьи попробуем выяснить, хватает ли средств для проживания нынешним пенсионерам и что делать, если их недостаточно.

Уровень пенсии в России

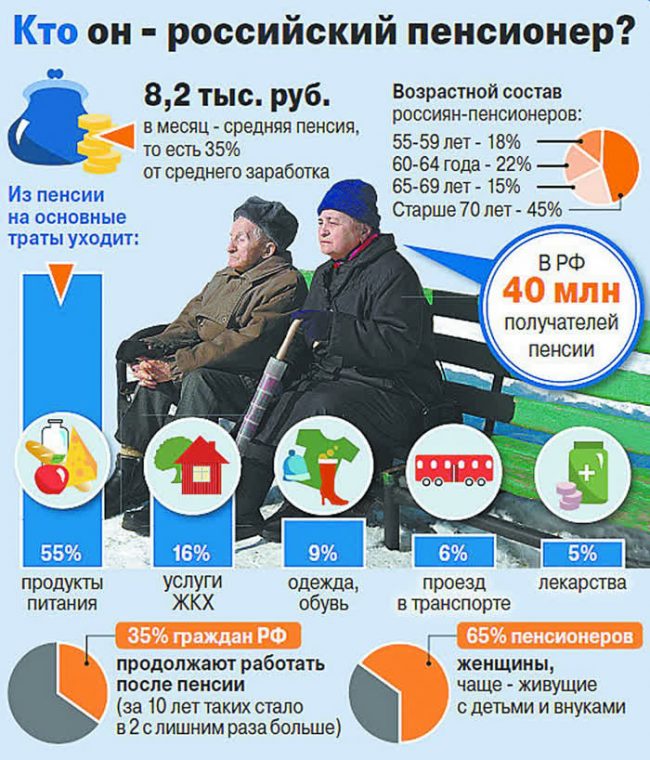

В соответствии с данными, которые опубликованы официальными статистическими органами, средний размер пенсионного обеспечения в Российской Федерации составляет 14100 рублей. Это приблизительные цифры, которые отражают положение дел в 2019 году.

Здесь же следует учитывать, что размер пенсионного обеспечения не находится в статичном состоянии, а постоянно изменяется. Связано это с тем, что пенсии в обязательном порядке периодически индексируются.

На протяжении 2015-2018 годов реальные доходы пенсионеров, как и остальных граждан страны, падали. Это связано с тем, что пенсия индексировалась в размере значительно меньшем, чем на тот момент был рост цен, обусловленный трудностями в экономике страны.

Однако в самом начале 2019 года Правительство провело индексацию страховых пенсий сразу на 7,05%, что значительно больше (почти в 2 раза), чем уровень инфляции. Таким образом, реальные доходы после долгого падения начали вновь расти.

Планируется, что с января 2020 года пенсионные выплаты будут увеличены на 6,6%. В то же время уровень прогнозируемой инфляции на конец 2019 года составит всего лишь 3,8%.

Несмотря на данную положительную тенденцию, следует отметить, что объем пенсионного обеспечения пожилых граждан остается довольно низким. При этом размер заработной платы по стране в среднем составляет 42332 рубля.

По мировым меркам это очень большой разрыв, в связи с чем выход на пенсию у наших граждан небезосновательно связан со значительным ухудшением уровня материальной обеспеченности. Именно поэтому Россия вошла в число развитых стран с наихудшими условиями жизни для пенсионеров.

Как выжить пенсионеру

Российские пенсии даже по меркам отечественного же уровня жизни являются довольно низкими. Прожить на них крайне сложно, не говоря уже о том, чтобы производить какие-либо накопления.

Тут же следует учитывать, что Россия очень большая страна, где люди живут очень по-разному. В этой связи размер средней пенсии, высчитанный Росстатом, слабо отражает положение дел в реальности. Многие пенсионеры считают, что он искусственно завышен.

На самом деле это не совсем так. Дело в том, что Росстат подсчитывает все категории пенсионеров, однако не учитывает численность каждой из них. Таким образом, значение средней суммы пенсионного обеспечения рассчитывается с учетом весьма немаленьких пенсий льготных категорий граждан. К примеру, лиц, которые длительное время осуществляли трудовую деятельность в условиях Крайнего Севера, ветеранов и проч.

При этом подавляющее большинство пенсионеров, которые получают страховое обеспечение по старости и не имеют льгот, не могут рассчитывать и на усредненную сумму пенсии. Таким образом, средняя реальная пенсия по стране составляет порядка 10-12 тысяч рублей.

Несомненно, этой суммы не хватает для нормального существования даже с учетом каких-либо накоплений, осуществляемых в период до выхода на пенсию. Кроме этого, для пенсионеров с низким доходом ежегодные индексации лишь незначительно улучшают их положение, поскольку в натуральном выражении суммы прибавок получаются довольно низкими.

Именно поэтому в России присутствует такая категория лиц, как «работающие пенсионеры». Несомненно, многие пожилые граждане в разных странах могут продолжать трудовую деятельность, но лишь по той причине, что это доставляет им удовольствие. И, в отличие от нашей страны, это явление не носит массового характера.

Кроме этого, значительное количество пожилых граждан в нашей стране не имеют право на получение страховой пенсии. Вместо нее им выплачивается социальное пособие по старости. Его размер значительно меньше, чем у страховой пенсии. С учетом надбавок социальное пособие по сумме равно прожиточному минимуму пенсионера в конкретном регионе страны.

Официально установленный прожиточный минимум для пенсионеров в целом составляет в 2019 году 8846 рублей. Очевидно, что финансовое положение получателей социального пособия даже более уязвимое, чем у остальных категорий пенсионеров.

Что делать, если пенсии не достаточно

На сегодняшний день многие российские пенсионеры испытывают острую нехватку денежных средств по той причине, что размер пенсии на фоне цен на товары и услуги остается довольно низким. Поэтому у многих из них возникают вопросы относительно того, что же делать, если не хватает денег на жизнь и как выжить пенсионеру.

Применительно к пенсионерам можно рассмотреть три варианта решения данной проблемы.

- Воспользоваться льготами. Пенсионеры относятся к льготным категориям граждан, в этой связи, кроме денежного содержания, многим из них положены нематериальные послабления, которые позволят в значительной мере сэкономить бюджет.

- Найти источник дохода. В первую очередь, речь идет о том, чтобы устроиться на работу, если позволяет состояние здоровья. Кроме этого, существует некоторые иные, в том числе и пассивные источники дохода (к примеру, сдача в наем квартиры или комнаты при наличии такой возможности).

- Экономия. Очевидно, что при небольших доходах сложно выбрать строку расходов, на которой можно сэкономить, поскольку денег хватает только на самое необходимое. Однако практика показывает, что и это вполне возможно.

Узнать о возможных льготах в ПФР

Пенсионеры, в зависимости от категории, имеют право на получение определенных льгот как в соответствии с федеральным законодательством, так и установленных местными, региональными законами.

Среди них следует выделить:

- освобождение от части налоговых платежей;

- льготный проезд в транспорте;

- льготные лекарства и медицинское обслуживание;

- субсидии на оплату ЖКУ.

Объем льгот и порядок их предоставления следует уточнять в отделении ПФР или в управлении соцзащиты по месту жительства.

Найти подработку, если возможно

Многие граждане после достижения возраста выхода на пенсию предпочитают не прекращать трудовую деятельность, а продолжать работать на прежнем месте.

Особенно распространена такая практика в тех отраслях, где имеется недостаток квалифицированных кадров. Это, в первую очередь, медицина и образование. Для таких граждан пенсия является дополнительным источником денег, что позволяет иметь хороший доход.

Если остаться на прежнем месте невозможно, то следует рассмотреть возможность работы или подработки в иных отраслях. Существует довольно большое количество вакансий, которые могут заинтересовать пенсионеров.

Это работа вахтером, сторожем, дворником, уборщицей и т. п. На высокую оплату рассчитывать в данном случае не стоит, однако данный вид деятельности не столь обременителен для людей в возрасте.

Советы — как экономно и практично жить

Ниже представлены универсальные советы, которые позволят сэкономить денежные средства:

- Избегайте импульсивных покупок, продиктованных сиюминутными желаниями. Расходы должны быть заранее подсчитаны. При походе в магазин лучше всего с собой иметь заранее составленный список покупок.

- Обращайте внимание на акции в магазинах. Крупные сети довольно часто продают товары со значительными скидками. Следует отметить, что если он продается по акции, то это вовсе не означает то, что этот товар плохого качества.

- Оплачивайте обязательные платежи вовремя. Это, в первую очередь, касается услуг ЖКХ. Оплачивать их придется все равно в полном объеме, а в случае просрочки платежей не избежать начислений пени.

- Не берите кредитов. Выплата долга по кредитам, а также процентов по нему при низких доходах является крайне сложной задачей, поскольку во избежание просрочек пенсионеру придется экономить даже на еде и лекарствах, что неминуемо приведет к серьезным проблемам со здоровьем.

Уровень жизни российских пенсионеров является очень невысоким. Реальный размер пенсии даже по отечественным меркам очень низок. В этой ситуации многим пожилым людям приходится и после наступления пенсионного возраста продолжать работать. А те из них, которые не могут трудиться по состоянию здоровья, вынуждены жить в режиме строгой экономии.

Полезное видео

Пенсионерка делится своим опытом и дает советы по экономии бюджета:

Юрий Горлин: «Предпосылки для увеличения пенсионного возраста могут возникнуть только через 20 лет»

В январе исполнится два года с начала пенсионной реформы. Ее принятие было спорным, неоднозначным и уж точно непопулярным у населения. Повышение пенсионного возраста не раз критиковали, указывая, что проблему дефицита Пенсионного фонда оно не решит, а эффект увеличения пенсий действующих пенсионеров (в среднем на 1 тысячу на протяжении нескольких лет) быстро пройдет. В последнее время пенсионную систему ругают все чаще, а власти все чаще обещают ее усовершенствовать, изменить, подправить. Такие обещания заставляют население понервничать: что опять «нахимичат» с пенсиями? О том, в каком состоянии находится пенсионная система России и что ее ждет в будущем, «МК» поговорил с одним из ведущих экспертов в этой области, заместителем директора Института социального анализа и прогнозирования РАНХиГС Юрием ГОРЛИНЫМ.

— Через десять лет размер пенсий в России опять начнет снижаться, если правительство не примет новых мер для повышения финансовой устойчивости пенсионной системы. К такому выводу вы пришли в своем недавнем исследовании «Факторы роста уровня пенсионного обеспечения в среднесрочной и долгосрочной перспективе». Значит ли это, что повышение пенсионного возраста не помогло системно повысить доходы пенсионеров?

— В связи с повышением пенсионного возраста на период 2019–2024 годов были законодательно утверждены размеры индексации пенсий, которые существенно превышают инфляцию. Если уровень инфляции в этот период прогнозируется в пределах 4%, то размер индексации составляет 5,5–7%. Без повышения пенсионного возраста такой рост пенсий вряд ли был бы возможен.

Наши же расчеты, приведенные в докладе, показывают, что даже без принятия новых дополнительных мер уровень пенсий в реальном выражении будет неуклонно увеличиваться и после 2024 года, то есть их рост будет превышать инфляцию при условии хотя бы минимального, но главное, устойчивого экономического роста. Поэтому нельзя утверждать, что повышение пенсионного возраста не помогло увеличить доходы пенсионеров.

— Одним из главных позитивных последствий поднятия пенсионного возраста называлась возможность повысить коэффициент замещения (уровень пенсий по отношению к зарплатам). В вашем исследовании подсчитано, что, благодаря переходу к более позднему выходу на пенсию, этот показатель останется на уровне 2018 года (34%) до 2030 года, а потом начнет снижаться и через 30 лет может составить только 27%. Означает ли это, что в ближайшем будущем пенсионный возраст поднимут снова?

— Когда в 2018 году на уровне правительства и президента обсуждался и обосновывался вопрос повышения пенсионного возраста, то, насколько я помню, о коэффициенте замещения как целевом показателе не говорилось. Гарантировались ускоренная индексация страховых пенсий, обеспечивающая их ежегодное увеличение для неработающих пенсионеров в среднем на 1 тысячу рублей, и достижение к 2024 году среднего размера такой пенсии в 20 тысяч рублей в месяц. За горизонтом 2024 года говорилось о ежегодном увеличении страховых пенсий выше инфляции.

Хочу обратить внимание, что в общественном сознании имеет место смешение понятий «коэффициент замещения» и «соотношение средних размеров пенсии и зарплаты». Это разные показатели. Коэффициент замещения — это отношение размера пенсии на момент ее назначения к величине зарплаты, зафиксированной непосредственно перед выходом на пенсию. При расчете этого показателя, как правило, принимается средняя по стране зарплата и продолжительный трудовой стаж — 30–35 лет. Согласно нашим оценкам, коэффициент замещения уже сейчас в России составляет около 40% и будет сохраняться на этом уровне до середины 2040-х годов. Отмечу, что величина показателя «соотношение средних размеров пенсии и зарплаты», как правило, примерно на 5–10 процентных пунктов меньше величины коэффициента замещения.

— Так все-таки повышение возраста выхода на заслуженный отдых решило пенсионные проблемы страны или нет?

— Я бы предостерег от упрощенного представления о том, что повышение пенсионного возраста должно раз и навсегда решить все пенсионные проблемы. Это, конечно, облегчило ситуацию, по крайней мере, купировало накопившиеся проблемы и создало заделы на будущее. По нашим прогнозам, благодаря повышению пенсионного возраста соотношение пенсий и зарплат действительно удастся сохранить на уровне 34% до 2030 года. Если гипотетически рассматривать дальнейшую динамику этого показателя в рамках инерционного сценария (без принятия дополнительных мер), то после 2030 года она будет понижательной. Это обусловлено целым рядом факторов. Во-первых, будет продолжаться старение населения, а прогнозируемые изменения на рынке труда будут вести к относительному росту нестандартных форм занятости и размыванию фонда оплаты труда как базы пенсионных взносов. Во-вторых, постепенно исчерпывается эффект увеличения пенсий работникам, имеющим стаж до 1991 года, обеспеченный проведенной в 2010 году их валоризацией (разовая переоценка пенсионных прав граждан. — «МК»). В-третьих, отвлечение 6% страховых взносов на формирование накопительной пенсии в период до 2014 года, учитывая их пониженную доходность в сравнении с индексацией страховой пенсии, обусловили относительное снижение размеров пенсий. В-четвертых, предоставление льгот по страховым взносам не компенсировалось адекватным образом за счет трансфертов федерального бюджета. Собственно, чтобы противостоять этим негативным с точки зрения уровня пенсий тенденциям, и необходимы меры по совершенствованию пенсионной системы, рассматриваемые в нашем докладе. И среди этих мер, начало реализации которых не выходит за пределы 2035 года, дальнейшего повышения пенсионного возраста не заложено.

— Но решение на этот счет принимаете не вы, а правительство. Сколько лет, на ваш взгляд, можно не беспокоиться о новом повышении пенсионного возраста?

— Думаю, что в ближайшие как минимум 15 лет демографические и социальные условия вряд ли позволят вернуться к вопросу повышения пенсионного возраста. Если же в результате развития медицины, улучшения условий проживания средняя продолжительность жизни и период здоровой активной жизни будут расти, а пенсионная система будет в этом нуждаться, то, возможно, за горизонтом 2040-х годов появятся какие-то предпосылки для еще большего повышения пенсионного возраста. Но пока что это чисто гипотетическая возможность. При этом надо отметить, что во многих развитых странах люди уже сейчас выходят на пенсию в 67 лет и вопрос увеличения этой планки обсуждается. В нашем докладе обосновывается, что условно с 2030 года целесообразно начать повышать трудовой стаж, необходимый для получения страховой пенсии по старости, например, по 1 году в год до 30 лет. Это одна из мер, которая позволяет обеспечить рост пенсий не только выше инфляции, но и относительно заработной платы.

— Каков в целом потенциал реформирования пенсионной системы в ближайшие годы? Какие меры помогут финансовой устойчивости пенсионной системы? К каким нововведениям готовиться будущим пенсионерам и бизнесу, который платит за сотрудников страховые взносы?

— В нашем исследовании мы определили исчерпывающий перечень факторов, за счет которых может быть повышен уровень пенсий, как в абсолютном выражении, так и по отношению к зарплатам. Во-первых, это соотношение численности лиц, за которых уплачиваются взносы, и численности пенсионеров. Во-вторых, размер эффективной ставки страховых взносов. В-третьих, уровень бюджетного трансферта, который предоставляется страховой пенсионной системе, соотнесенный с доходами от страховых взносов. Это три источника и три составные части, за счет которых могут расти пенсии. Все меры, которые могли бы содействовать более позитивной динамике пенсий, должны быть направлены на улучшение этих факторов. Такими мерами могли бы быть: повышение трудового стажа, легализация неформально занятых, обеление «конвертных» зарплат, изменение порядка формирования и выплаты пенсий работающим пенсионерам. Росту пенсий в абсолютном выражении способствовали бы также повышение доли фонда оплаты труда в ВВП, общего уровня заработных плат и снижение характерного для России высокого уровня зарплатного неравенства.

— С критикой пенсионной системы не так давно выступил в Госдуме Сергей Миронов. Он призвал вернуться к выплатам пенсий из бюджета, а нынешнюю систему страхования назвал «людоедской», поскольку она отнимает у россиян 22% доходов. Считаете ли вы пенсионную систему в нынешнем виде неэффективной?

— Я не могу согласиться с позицией депутата Миронова. Пенсионную систему, которая обеспечивает стабильные и регулярные выплаты 40 миллионам пенсионеров, являющиеся для многих из них единственным источником денежного дохода, нельзя назвать неэффективной. Ставка страховых взносов в 22% тоже не может быть признана высокой, потому что во многих странах (если учитывать взносы не только работодателей, но и работников) она выше. В совокупности с большим уровнем доходов граждан, меньшей нелегальной занятостью, более высоким пенсионным возрастом и стажем, требуемым для назначения пенсии, это действительно обеспечивает более высокий доход пенсионеров в этих странах. Чудес ведь не бывает — раз доходов больше, а расходов меньше, то и пенсии выше. Это чистая арифметика.

— Сейчас часто можно услышать мнение, что нынешним 20–30-летним не стоит надеяться на государственную пенсию: ее либо отменят вовсе, либо она будет совсем мизерная. А вы как думаете?

— Если говорить о поколении 20-летних, то они начнут выходить на пенсию только в 2060–2065 годах, а мы в нашем прогнозе так далеко не заглядываем — он ограничен 2050 годом. Но если будет реализована большая часть мер, о которых я говорил выше, то для нынешних 35-летних к 2050 году в принципе обеспечивается соотношение пенсий и зарплат на уровне 40%, а коэффициент замещения на уровне 50%. Это подтверждается нашими расчетами.

— Каковы перспективы развития накопительной компоненты пенсий? Старая государственная система накопительной пенсии себя изжила, а новая — гарантированный пенсионный план — так и не внедрилась.

— Бесспорно, было бы очень хорошо, чтобы люди имели возможность формировать пенсионные накопления, которые могли бы служить дополнительным источником дохода при выходе на пенсию. Но пока я не вижу каких-то значимых предпосылок для позитивных изменений. Проблема в том, что в России пока нет объективных условий для того, чтобы накопительный компонент мог активно развиваться. Во-первых, потому что у подавляющей части работников уровень доходов таков, что они не могут постоянно, на протяжении десятилетий отчислять на свою пенсию хотя бы условные 6% от своей зарплаты. Во-вторых, качество работы пенсионных фондов в условиях экономической турбулентности не позволяет обеспечить эффективность пенсионных накоплений в долгосрочном периоде с точки зрения интересов будущих пенсионеров. Это показала история предыдущих 15 лет. По нашим оценкам, в среднем доходность пенсионных накоплений за этот период была практически в полтора раза ниже инфляции. На купирование проблем в целом ряде крупных НПФ пришлось потратить сотни миллиардов рублей. В-третьих, необходимым условием для развития пенсионных накоплений является достаточно высокий уровень доверия к соответствующим финансовым институтам. Пока что они вряд ли могут похвастаться таким доверием, им нужна длительная «история успеха», чтобы его заработать.

Вообще у российской пенсионной системы есть потенциал для развития и совершенствования, но, учитывая инерционность пенсионных процессов и целесообразность постепенной — небольшими «шагами» — реализации соответствующих мер, необходимы их заблаговременная детальная проработка и широкое общественное обсуждение. Тем более что пенсии — это институт, основанный на общественном договоре.

Читайте также:

- Рейтинг управляющих компаний с которыми пфр заключены договоры доверительного управления

- Вклады в банках перми где самые высокие проценты по вкладам для пенсионеров

- Сроки проведения идентификации пенсионеров переселенцев

- Тинькофф кредит под залог недвижимости пенсионерам

- Бланк заявления на возобновление пенсии в украине