Проблемы в сша с пенсиями

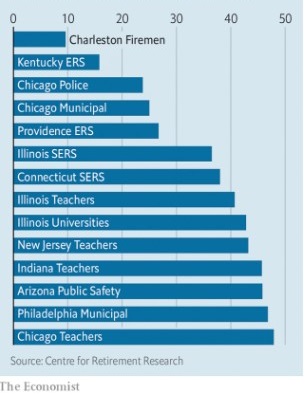

Сотрудникам полиции, учителям и другим государственным служащим в США грозит жесточайшая нищета в старости. Любой, кто хочет понять ужасное состояние американских пенсий государственного сектора, должен прочитать финансовый отчет Иллинойского Пенсионного фонда учителей. Его коэффициент финансирования 40,7% является одним из худших в США, по данным Центра исследований пенсионного обеспечения в Бостоне.

С тех пор как он был создан в 1939 году, чиновники Иллинойса ни разу ни выполнили свои обещания по финансированию пенсионного фонда. В результате три четверти денег, которые государство (а точнее налогоплательщик) теперь выплачивает каждый год, просто покрывают дефицит предыдущих лет. Ситуация становится все хуже и хуже. Если в 2009 году фонду требовалось 2,1$ млрд и было выплачено только 1,6$ млрд, то к 2018 году Штат заплатил $ 4,2 млрд и уже не хватало $7,1 млрд, которые просили управляющие фондом. Попечители предупредили, что этот фонд рухнет “после малейших финансовых потрясений, вызванных устойчивым спадом на рынках”.

Другие фонды имеют столь же суровые предупреждения. Ситуация в Иллинойсе, это детский сад по сравнению с Chicago Municipal, который финансируется всего на 25%. А управляющие Чикагской полицейской пенсионной схемы предупреждают, что ”у их сильно недофинансированного фонда, с дефицитом в размере 10$ млрд, коэффициент финансирования упадет до 50% к 2043 году.

Уровень финансирования некоторых пенсионных фондов в США процентах от потребности.

Дефицит пенсий распространен уже по всей Америке, при этом средняя государственная пенсионная схема, финансируется всего на 72,4%. Это приводит к общему дефициту в размере более 1,6$ трлн.

Когда схема недофинансируется, работникам нужно или иметь свои сбережения или отложить уход на пенсию.

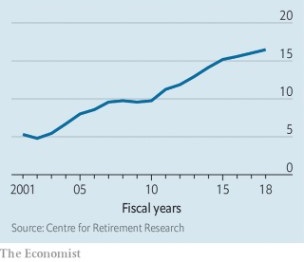

Города и Штаты стараются платить больше, но все равно недостаточно. В 2001 году работодатели государственного сектора вносили 5,3% от заработной платы для выполнения пенсионных обещаний, теперь эта цифра составляет в среднем около 16,5%. Тем не менее, ни тогда ни сейчас средний работодатель не внес столько, сколько требовалось.

Годовой пенсионный взнос работодателей государственного сектора, % от заработной платы

Такое состояние дел вполне понятно. Политики не любят повышать налоги или сокращать услуги, чтобы платить более высокие пенсии. Работники не хотят, чтобы их нынешняя зарплата была снижена за счет более высоких отчислений или чтобы их будущие пособия были сокращены.

Так что и Штаты и города закрыли глаза на проблему в надежде, что их выручат инвестиции. Оживленный американский фондовый рынок сделал все возможное, чтобы помочь. Доходность по государственным облигациям также была хорошей в течение большей части последних трех десятилетий. Несмотря на это, средняя схема государственного сектора в настоящее время финансируется менее эффективно, чем в 2001 году.

И рынки вряд ли будут продолжать быть такими полезными. В 1982 году правительство продало долгосрочные казначейские облигации с доходностью 14,6%, сейчас такие облигации дают всего 2,4%. Это предполагает, что будущие доходы будут еще ниже.

Штат Кентукки стал отрезвляющим примером того, как государство может двигаться по спирали к катастрофе. В 2001 году его пенсионная система финансировалась на 120%, и работодатели вносили всего 1,9% от заработной платы. После падения доткомов финансовое положение компании ухудшилось и к 2005 году эта схема была профинансирована менее чем на 75%, а требуемый взнос увеличился до 5,3%. Но Штат не достигал целевого показателя каждый год до 2015 года, к этому году отчисления в пенсионный фонд подскочили почти до 33% от заработной платы. А в 2018 году управляющие фондом запросили 41%.

Сейчас пенсионные фонды Кентукки, (тех, кто не работает в аварийных службах), финансируется всего на 12,8%.

Такие сильно недофинансированные схемы рискуют войти в два порочных круга.

Первый связан с затратами. Государственная пенсионная система штата Кентукки охватывает широкий круг государственных работодателей, и некоторые из них должны платить 85% заработной платы, чтобы покрыть свои пенсионные обязательства. Чтобы нанять кого-то на 50 000$ в год, требуется дополнительно 42 500$ взносов. Они, естественно, стремятся уволить работников, чтобы снизить эту стоимость.

Второй вопрос касается порядка учета средств государственного сектора. Многие предполагают номинальную доходность своих портфелей в размере 7% и более после уплаты сборов. Такой высокий доход уже невозможно получить на государственных бумагах, а это значит вложения в рисковые активы. Или оставаться в государственных бумагах, но это делает пенсионную дыру еще больше.

Из за особенностей бухгалтерского учета, ситуация в частных пенсионных фондах еще веселей. Например, из за снижения учетной ставки General Electric столкнулась с дефицитом 22,4$ млрд и недавно заморозила пенсионные выплаты для 20 000 сотрудников.

Пенсии в США выше, пенсионеры имеют существенные льготы, однако немногие дожидаются положенного срока: часто американцы соглашаются выйти на пенсию раньше, пусть и со штрафом в 20% от пенсионных выплат.

Многослойность

Пенсионная система в США – многокомпонентная. Пенсия складывается из той, что выплачивает государство, а также накопительной части. Накопительная, в свою очередь, состоит из того, что выплачивает компания-наниматель (так называемая 401К), если это госслужащий – из правительственных фондов, а также из сбережений самого пенсионера, которые могут аккумулироваться на его счету или инвестироваться в ценные бумаги и управляться фондами.

Обе эти статьи пенсионных накоплений не облагаются налогами. Дополнительные бенефиты получают военные, у которых отдельный фонд. Так что нередки случаи, когда пенсионер получает три пенсии.

Возраст выхода на пенсию в США сейчас — 67 лет. При этом можно выйти и раньше, однако тогда выплаты будут меньше. Досрочно выйти на пенсию можно в 62 года. Для этого необходимо написать заявление и указать причину своего решения. При этом социальная пенсия будет составлять только 70-80% от начисленных ежемесячных выплат — в зависимости от возраста и места службы.

Льготная медицинская страховка Medicare положена пенсионеру с 66 лет. Для малообеспеченных пенсионеров полагаются дополнительные льготы по программе Medicaid.

Столь поздний по российским меркам возраст выхода на пенсию в США обусловлен постоянным ростом продолжительности жизни, который наблюдался вплоть до 2016 года. К концу 2017 года продолжительность жизни незначительно сократилась: до 78,6 года с 78,7 годом ранее, следует из данных, опубликованных на сайте национального центра медицинской статистики США (NCHS). Женщины в США в среднем живут дольше — 81,1 года, мужчины — 76,1 года.

Поскольку продолжительность жизни росла постепенно, предусмотрена и прогрессивная шкала по выходу на пенсию. Она позволяла лицам, родившимся в определенные годы, выходить на пенсию раньше. Например, те, кто родился до 1937 года, могли сделать это в 65 лет. Все родившиеся после 1960 года выходят на заслуженный отдых с 67 лет.

Государственная система

Более того, в Америке действует программа для малоимущих (SSI), которая выручает в случаях, когда начисленная государством сумма ниже, чем прожиточный минимум. По условиям программы, каждому пенсионеру-участнику доплачивается сумма, которой не достает до прожиточного минимума.

В разных штатах его величина разнится. Например, в штате Нью-Йорк на конец 2016 года прожиточный минимум составлял 990 долларов. Если социальная пенсия не дотягивала до этого порога, штат доплачивал как минимум до этого уровня.

"Государственная пенсия – это в среднем 1000-1200 долларов в месяц. В дополнение к пенсии пенсионеры получают отдельные деньги на питание. Им предоставляется помощь по оплате ЖКХ (электроэнергии и отопления). Плюс к этому они получают еду, которую им доставляют домой. Либо они ходят в специальные клубы для пожилых, где их тоже кормят, и кормят весьма неплохо. Также им оплачивают приход медсестры, которая заходит к ним раз в день", — пояснил собеседник агентства.

"Что касается домов престарелых в США, то те пенсионеры, у кого только госпенсия (без накопительной части), получают бесплатное проживание в этих домах. Оно оплачивается частично штатом, частично федеральным бюджетом", — добавил Конев.

"Как я уже говорил, к ним ходят медсестры, штатом оплачиваются зарплаты людям, которые покупают продукты. Или отвозят пенсионеров в магазин. Во многих многоквартирных домах есть штатом обеспеченная программа, которая оплачивает автобусы, которые возят пенсионеров в магазин два раза в неделю", — сказал Конев.

Он указывает, что каждый политик очень нацелен на работу с этим электоратом еще и потому, что это самые социально активные граждане. "В отличие от молодых людей, они почти всегда голосуют. Явка пожилых людей на выборы близка к 80%. Они не голосуют, когда совсем не могут", — отметил Конев.

Американские льготники

Любой человек, который работает на государство, например, учитель, получает пенсию по отдельной пенсионной схеме — кроме основной пенсии идут отдельные отчисления в специальные фонды.

"Я, например, работаю на государство. Мои начисления уходят в отдельный пенсионный фонд штата Нью-Йорк. Точно такой же есть у всех работников города Нью-Йорк", — пояснил Конев.

Плюс ко всему госслужащие выходят на пенсию раньше. Для штата Нью-Йорк это 65 лет.

В 1920 году в США был принят закон о госслужащих (Civil Service Retirement). Он, как отмечают бывшие госслужащие, был к ним более "благосклонен", чем нынешние нормы.

Однако в 1983 году законодательство ужесточилось: расчет ведется четко по времени, проведенному на рабочем месте. Как призналась Уорелл, по состоянию здоровья она не смогла доработать до 65 лет несколько месяцев и из-за этого ее пенсия составила 80% от положенных ей выплат.

Пенсионный возраст иначе рассчитывается для военных и полицейских. Например, коллега Уорелл, который выходил на пенсию еще по старому закону, получил к своему выходу на пенсию в 65 лет 40 лет стажа. Благодаря тому, что он отслужил в армии США, он получил большие дополнительные выплаты и, по словам Уорелл, "стал настоящим богачом".

Военные и полицейские в США – совершенно другая история, они могут начать получать полноценную пенсию после 20 лет службы. Более того, по американскому законодательству, военнослужащий, прослуживший в мирное время 20 лет или провоевавший в армии США хотя бы один день, считается ветераном. Кроме пенсий, ветераны имеют льготы, например, на проезд.

"Например, сегодня я как раз решал вопрос по ветерану. Люди, которые с ним жили, не платили квартплату. И всех их мы выгоняем. Но за ветерана мы будем просить отдельно, чтобы его не выбросили на улицу", — добаил он

Дополнительные выплаты

Другой источник пенсионных выплат в США — накопительные фонды и личные счета американцев. Закон, регулирующий этот процесс, был принят в 1974 году. Фонды, которые аккумулируют такие средства, могут быть как частными, так и государственными. Стоит отметить, что переведенная в такой фонд сумма налогом не облагается. Средства, накопленные в таком фонде, доступны в любой момент для будущего пенсионера, но если человек запросит их раньше наступления пенсионного возраста, он вынужден будет выплатить налог.

По такой же схеме может действовать и компания-наниматель. Первый пенсионный фонд, отчисления в который делались только нанимателями, появился в 1875 году. Система таких выплат называется в США 401К. Причем бизнес заинтересован в том, чтобы переводить сотрудникам деньги в накопительный фонд – за счет этого компания может снизить ставку налогообложения. Отчисления в такие фонды от работодателя могут быть как 10% от зарплаты, так и 50% или выше. Все зависит от решений отдельной компании.

"Это рискованный, но потенциально более доходный инструмент. Такая модель позволяет дополнительно финансировать экономику из пенсионных накоплений, обеспечивая развитие бизнеса. Вливания в экономику за счет такого инструмента составляют триллионы долларов в год", — отмечает ведущий экономист вашингтонского аналитического агентства Smith`s Research & Gradings Скотт МакДоналд.

По его словам, после изменения законодательства инструмент накопительных фондов и личных счетов американцев начал применяться в США в середине 1980-х годов.

"Конечно, вариант инвестиций в ценные бумаги – рисковый. В 2008 году многие пенсионные накопления пострадали. Но сейчас экономика растет, и прогноз положительный", — отмечает он.

Изменения обсуждаются

Хотя все из опрошенных собеседников агентства сходятся на том, что в настоящий момент пенсионная система в США оптимальна, это не означает, что она не требует корректировок.

Кроме того, в США идет дискуссия по поводу пенсионного возраста. Республиканцы, которые составляют большинство в конгрессе, стремятся повысить возраст выхода на пенсию, тогда как демократы выступают хотя бы за сохранение действующих норм, блокируя законопроекты республиканцев.

В 2017 году спикер палаты представителей Пол Райан (республиканец), а также активный участник президентской гонки, сенатор-республиканец от Флориды Марко Рубио предлагали повысить пенсионный возраст до 69 лет. В 2010 году бывший тогда спикером палаты представителей республиканец Джон Бейнер внес на обсуждение законопроект с предложением поднять возраст выхода на пенсию до 70 лет.

Мотивация республиканцев — нагрузка пенсионных выплат на бюджет слишком высока.

Существующая шкала пенсионного возраста в США устраивает не всех американцев, и многие выходят на пенсию раньше, несмотря на потерю 20-30% от своей социальной пенсии. Выплаты накопительной части пенсии в случае досрочного выхода также облагаются штрафом в 10%, а также в этом случае с них удерживается налог.

Как следует из данных бюро статистики США, в среднем американцы не дорабатывают до положенных 67 лет и выходят на пенсию в 63 года с потерями в выплатах. Для госслужащих промежуток, в который они уходят на заслуженный отдых, — 62-65 лет.

Как следует из отраслевого исследования, проведенного страховой компанией Allstate совместно с National Journal, оптимальный возраст ухода на пенсию в США находится в промежутке между 60 и 65 годами.

На жилье уходили приблизительно 1,6 тысячи долларов в месяц (порядка 19 тысяч в год), на одежду и сервисы – около 150 долларов в месяц (порядка 1,8 тысячи в год). На транспорт американцы тратили около 750 долларов в месяц (порядка 9 тысяч в год), на покупку машин и затраты на их содержание – около 460 долларов в месяц (порядка 5,5 тысяч в год).

На здравоохранение и выплаты по медицинской страховке уходило примерно 625 долларов в месяц, или около 7,5 тысяч в год, на разного рода развлечения – около 250 долларов в месяц (около 3 тысяч в год).

Мария Васильева

Русская служба Би-би-си, Вашингтон

"В старые добрые времена, когда я только начинал заниматься финансовым консультированием, мы объясняли людям, что пенсионные накопления, как табуретка на трех ножках, которая держится, только когда все ножки на месте, - рассказывает Майкл Рубин, автор книги "Не жить от зарплаты до зарплаты". - Ножки в этой схеме - это выплаты от работодателя, государственные гарантии и собственные накопления. Сегодня пример с табуреткой больше не работает".

По словам Рубина, после финансового кризиса стало еще более очевидно, что рассчитывать американский работник может только свои силы: традиционные пенсионные программы все менее популярны у работодателей, а государственные гарантии сами по себе не обеспечивают достойного уровня старости.

Но возможность и время сделать выводы есть только у будущих поколений. Нынешним пенсионерам и людям предпенсионного возраста в США приходится надеяться на стабильность рынков и добросовестность тех, на кого они трудятся.

Несмотря на то, что сегодня практически каждый американский гражданин старше 62 лет после выхода на пенсию получает стабильные выплаты от фонда социального страхования, этих средств часто хватает только на питание и оплату счетов.

А тех, кто, выйдя на пенсию, может рассчитывать только на государство, среди работников частного сектора в сегодняшней Америке - почти половина. Они вынуждены работать до глубокой старости, не имея собственных накоплений и социальных льгот.

Счастливчики с традиционной пенсией

"Если вам очень повезло, или вы госслужащий, то у вас, возможно, будет традиционная пенсия, в США это называется пенсионный фонд с определенными отчислениями", - рассказывает Дэвид Джон, один из авторов проекта "Пенсионные гарантии" в Брукингском институте.

Такую систему пенсионного обеспечения в США даже называют "коммунизмом при капитализме", поскольку каждому работнику после выхода на пенсию она гарантирует стабильный ежемесячный доход, который в той или иной форме индексируется с учетом инфляции.

Одна из проблем, с которой столкнулась эта система, по словам Дэвида Джона, в том, что "люди живут значительно дольше, чем предполагалось, когда проводились соответствующие подсчеты".

Кроме того, инвестиционные риски при управлении пенсионным фондом с определенными отчислениями полностью ложатся на плечи работодателя, что требует создания отдельного органа для управления таким фондом.

По сути позволить себе такой пенсионный фонд даже в лучшие времена могли только правительство и крупные компании.

В итоге, по словам Дэвида Джона, "компания за компанией принимают решение либо закрыть такой пенсионный план, либо не предоставлять его для новых сотрудников, либо заморозить выплаты по нему".

Повезло с пенсией и льготами

60-летнему Рику Моррису повезло с пенсией

"Я понимаю, что мне крайне повезло, - рассказывает 60-летний Рик Моррис. - Работа на телефонную компанию не казалась особенно пленительной 32 года назад, когда я начинал. Но в итоге, с учетом всех льгот и гарантий, которые я получил, выйдя на пенсию, лучшего и пожелать сложно".

Моррис, 30 лет работавший техником на одну и ту же крупную американскую компанию, - яркий пример того, каким удачным был когда-то пример с табуреткой и тремя ножками.

Заработав достаточный для выхода на пенсию стаж, и, кроме того, регулярно делая отчисления на индивидуальный счет, Рик Моррис за несколько лет до шестидесятилетия смог выйти на покой, получив от компании также пожизненное страхование жизни и здоровья.

"Для меня все просто прекрасно сработало, - смеется Рик, - и я сочувствую будущим поколениям, которым такое не светит".

Когда Рику исполнится 65, он будет получать традиционную пенсию, процентные отчисления со счета, а также выплаты от государственной системы социального обеспечения.

"Когда тебе двадцать с небольшим лет, пенсия, мне кажется, не так уж много для тебя значит, - рассуждает Рик. - Многие люди в этот период жизни переходят с одной работы на другую и вообще не задумываются о пенсии. Видимо, я оказался достаточно консервативным человеком, я люблю стабильность и гарантии".

Индивидуальный счет как альтернатива

Традиционные пенсии уходят в прошлое, и все большую популярность, по словам Дэвида Джона из Брукингского института, набирает система пенсионного обеспечения за счет взносов работников в период работы.

"Если речь идет о самой распространенной программе, известной как 401к, то работодатель делает дополнительные взносы на счет сотрудника, - поясняет Джон. - Отталкиваясь от того, сколько и как вы инвестировали, при выходе на пенсию вы получите некий фонд, на доходы от которого сможете жить на протяжении всей оставшейся жизни".

Когда тебе двадцать с небольшим лет, пенсия, мне кажется, не так уж много для тебя значит

Если учесть автоматическую природу этих отчислений, тот факт, что эти накопления не облагаются налогом, а также то, что работодатель доплачивает 50 или даже 100 долларов на каждые 100 долларов отчислений работника, сложно найти более выгодный способ откладывать на пенсию, чем программа 401к", - объясняет эксперт Майкл Рубин.

Но и здесь есть целый ряд подводных камней. Во-первых, работодатели автоматически включают работников в программы, подобные 401к только с 2006 года, когда был принят "Акт о защите пенсий".

"Прекрасно помню, как к нам на работе пришли и сказали, что мы можем воспользоваться пенсионной программой 401к, - вспоминает Рик Моррис. - Я тогда еще подумал: что еще за 401к? Мне кто-то посоветовал вступить, так я и сделал. А очень многие решили отказаться".

Кроме того, у работника есть возможность взять часть средств со своего счета. И, несмотря на значительные потери в будущем, многие принимают именно такое решение, когда нужно срочно отремонтировать дом, купить машину или отправить детей в колледж.

Еще один вариант - забрать все средства со счета в момент выхода на пенсию. С точки зрения перспективы это невыгодно, но большая сумма наличных часто оказывается для пенсионеров привлекательной, к примеру, чтобы погасить кредит за дом.

Выпасть из системы легко

"Примерно половина работников, занятых в частном секторе, участвуют в программе 401к, остальные - не участвуют", - рассказывает Дэйвид Джон. Оставшиеся 50%, по словам эксперта, должны теоретически иметь собственный частный план пенсионного обеспечения, иными словами, независимый пенсионный счет (НПС).

В реальности, по словам Джона, "работники оценивают ситуацию, понимают, что решение открыть такой счет крайне важное, но информации и знаний для этого у них недостаточно".

В итоге подавляющему большинству тех, кто не участвует в 401к, в старости придется рассчитывать только на государственную систему социального обеспечения.

"Им придется работать намного дольше пенсионного возраста, для них старость будет непростым временем", - говорит Дэвид Джон.

"Даже самые ярые защитники системы социального обеспечения скажут, что при выходе на пенсию она вас не обогатит, - добавляет Майкл Рубин. - Эти деньги позволят не оказаться в числе бедняков, купить еду и оплатить счета. Но на этом - все".

Система социального обеспечения гарантирует работникам с заработком чуть больше минимального выплаты в размере примерно 70% их допенсионного дохода. Для тех, кто зарабатывал больше среднего, это лишь 20%, то есть лишь четверть их потребностей на пенсии.

Кризис и система социального обеспечения

Холлис потерял работу в ноябре 2008 года, когда ему было 54 года

В 2009-2010 году система социального обеспечения США, финансируемая за счет особого налога, впервые показала дефицит в размере 40 млрд долларов. Во-первых, на пенсию выходит все больше людей, рожденных в период послевоенного всплеска рождаемости. Во-вторых, финансовый кризис вызвал волну безработицы.

"Когда уровень безработицы высокий, в системе социального обеспечения начинаются два негативных процесса, - поясняет Майкл Рубин, - Во-первых, огромное количество людей начинает выходить на пенсию раньше, чем планировали, и просить пособие".

Им 62-63 года, они уже могут получать пособие, но работали бы и до 65-66 лет. В кризис они потеряли работу, не смогли найти новую и вынуждены были выйти на пенсию, - говорит эксперт. - Таким образом, они попали в систему социального обеспечения раньше срока".

Во-вторых, во время кризиса работу не могут найти молодые люди, только что закончившие школу или колледж. Без работы они не получают зарплату и, соответственно, не попадают в систему социального обеспечения, так как не платят налог.

"Денег приходит все меньше, а выплаты становятся меньше - это идеальный рецепт для возникновения проблемы, и мы уже видим ее появление на горизонте", - говорит Майкл Рубин.

С 2015 года без реформирования система социального обеспечения начнет испытывать ежегодный дефицит средств. В долгосрочной перспективе, те, кто сегодня только начинает работать, уже не могут рассчитывать даже на те же выплаты, что и нынешние пенсионеры.

По словам Дэвида Джона, спасти систему социального обеспечения можно только двумя способами: повысить налоги или сократить льготы. Понимая непопулярность таких мер, политики "отчаянно стремятся избежать обсуждения этого вопроса".

"Государственную составляющую можно наладить, - говорит Майкл Рубин, - Но это в любом случае будет значить, что рядовой работник среднего класса сможет рассчитывать на меньшие выплаты и льготы от системы социального обеспечения. К тому же, налоги станут выше, а возраст выхода на пенсию повысится".

Обещанная пенсия пропала

Кен Холлис, бывший инженер с завода производственной сети автогиганта GM в штате Мичиган, не рассчитывал на государство.

Он 32,5 года проработал в автомобильной промышленности, зная, что после выхода на пенсию получит от работодателя страхование жизни и здоровья, а также достойную "традиционную" пенсию.

Холлис потерял работу в ноябре 2008 года, когда ему было 54 года. А Мичигане, во время кризиса возглавившем список американских штатов по уровню безработицы, искать новое место было практически бесполезно.

"Я был из молодых, если говорить о пенсии, я собирался работать еще как минимум несколько лет, - говорит Холлис, - но, учитывая плачевное состояние экономики, у меня просто не осталось выбора".

Даже самые ярые защитники системы социального обеспечения скажут, что при выходе на пенсию она вас не обогатит

"Ирония судьбы в том, что в течение восьми месяцев с момента выхода на заветную пенсию я лишился страхования жизни и здоровья, и 40% обещанной пенсии", - рассказывает Кен.

Сначала компания Delfi, на которую работал Кен Холлис, была признана банкротом, и по закону перестала оплачивать льготы.

"Помню, как моя жена посмотрела на меня и спросила: как это все на нас повлияет? - рассказывает Кен. - Я ответил, что нам, конечно, придется слегка затянуть пояса, но пока у меня есть пенсия, мы сможем оплачивать счета сами".

Но еще через несколько месяцев пенсии бывших сотрудников обанкротившейся Delfi перешли в ведение государственной корпорации-гаранта, устанавливающей потолок на максимально возможную пенсию.

Тысячи бывших сотрудников Delfi, как и Кен, потеряли от 30 до 70% обещанной пенсии.

"Недавно мы с друзьями открыли небольшой, поверьте, очень скромный бизнес, чтобы хоть как-то покрыть разницу, - говорит Кен. - Но работать я смогу максимум несколько лет, а сокращенная пенсия останется со мной до конца дней. Когда мне будет 80, я уже точно не смогу работать. А три моих прадеда отпраздновали 95-летие…".

Государственные пенсии под угрозой

В такой же ситуации, как Кен Холлис и его коллеги из компании Delfi, через несколько лет могут оказаться сотни тысяч госслужащих в США.

Обещая сотрудникам государственного сектора щедрые традиционные пенсии и льготы, власти штатов, похоже, во многих случаях вышли за пределы здравого смысла. К примеру, власти штата Иллинойс, уже по сути банкроты, и в ближайшие 10 лет деньги кончатся и в местных пенсионных фондах для госслужащих.

По оценкам Pew Foundation, недофинансирование пенсионных планов госслужащих всех 50 штатов в 2008 году составило свыше 1 трлн долларов. По другим данным речь идет о 3 трлн недофинансирования.

Власти очень многих штатов годами вели себя, как безответственные заемщики, которые платят только проценты по кредиту, забывая, что рано или поздно наступит срок выплачивать основную сумму.

"В Миннесоте есть один город, власти которого проснулись однажды утром, посмотрели на финансовый отчет и поняли, что если они заплатят все обещанное, то потратят каждый доллар, поступающий в казну штата", - приводит пример Дэвид Джон.

Властям этого города пришлось бы уволить всех полицейских, пожарных и школьных учителей, чтобы выполнить пенсионные обязательства. Конечно же, поступить так они не могли, и им пришлось пересмотреть и заново согласовать со служащими их пенсионные планы.

"Это яркий пример того, что к вопросу [о пенсионных выплатах] часто подходили безответственно", - поясняет Дэвид Джон.

Помочь копить самостоятельно

"На частный сектор можно больше не рассчитывать, государственные гарантии, если и сохранятся, то обеспечат лишь незначительную поддержку, - подводит итог Майкл Рубин. - А значит - остаются только собственные силы".

Один из лучших для американца вариантов сегодня - инвестировать средства в программы, подобные 401к. Несмотря на то, что накопления по этой программе зависят от рынков и серьезно пострадали во время кризиса, на данный момент ничего лучше и проще не существует.

"Единственное, что может быть хуже, чем лишиться 40% своих пенсионных накоплений - это не иметь таких сбережений вовсе", - говорит Дэвид Джон.

Группа экспертов из Брукингского института, в числе которых и Джон, разработала законодательство, которое призвано повысить количество независимых пенсионных счетов, открываемых американцами.

"Либо мы облегчим людям возможность самостоятельно накапливать пенсионные средства, либо в какой-то момент потребуется новая правительственная программа, ведь мы не позволяем людям голодать на улице, - говорит Дэвид Джон. - Сегодня США не могут позволить себе еще одну большую программу госфинансирования".

1. Как я и ожидал, в США начались митинги возмущённых пенсионеров. «Я проработал 33 года, а они хотят сократить мне пенсию вдвое, теперь мне в мои 68 лет придётся снова идти работать», возмущается дальнобойщик из Канзаса, семейный бюджет которого теперь трещит по швам:

Оригинал взят у

olegmakarenko.ru

http://aftershock.news/?q=node/374165

«Кто-нибудь готов взять на работу 73-летнего механика? Я доступен для найма», – по-американски деловито подходит к решению своей проблемы другой пенсионер, Род Хилан:

Причина урезания пенсий понятна — это околонулевые процентные ставки, которые не позволяют пенсионным фондам зарабатывать деньги на вложениях в надёжные бумаги. Можно предположить, что скоро аналогичные протесты пенсионеров мы увидим за пределами штата Канзас: так как дефицит средств испытывают пенсионные фонды по всей Америке. Чтобы пенсионные фонды вздохнули чуть свободнее, ФРС США должна повысить ставку хотя бы до 4-5 процентов годовых и подержать её на этом уровне лет десять.

Но, с другой стороны, если ФРС США не понизит в ближайшее время ставку до отрицательных величин, экономика США ухнет в дефляционную спираль, и тогда пенсионерам тоже не поздоровится. Неудивительно, что дальнобойщики из Канзаса смотрят в будущее без особого оптимизма.

2. РЖД выпустила на охоту новых, продвинутых контролёров, спастись от которых не могут даже самые высокоуровневые зайцы:

Что могу сказать, испытал на собственном опыте: даже зная об этой тактике, два раза миновав первую, затем вторую проверку я три раза попадался контролерам, в последнем случае пытался даже оттолкнуть плечом «стража ворот» чтобы вырваться из окружения, но подоспевшие на выручку к своему коллеге молодчики своим видом весьма меня обезнадёжили.

3. Помните, на днях в РБК вышла статья под заголовком «Джордж Сорос предрёк банкротство России в 2017 году»? Я ещё тогда привёл расчёты по внешним долгам России и показал, что наша финансовая устойчивость колоссальна:

Сейчас, кстати, появилось новое подтверждение прочности российских финансов. За последний год наши золотовалютные резервы. выросли — на 14 млрд долларов. И это несмотря на то, что в 2015 году мы пережили рекордные выплаты по внешним долгам:

Отмечу, что золото и евро за это время не подорожали — то есть, мы имеем дело не с переоценкой ЗВР, а с реальным их увеличением:

Так вот. Как выяснилось, опытный спекулянт Джордж Сорос даже и не думал говорить о банкротстве России — РБК просто ошиблось в переводе его слов. Как выяснилось, Джордж Сорос выразился в ключе «уровень жизни в России снизился, и русские могут даже в перспективе устроить бунт — однако, увы (с точки зрения Сороса), положение Евросоюза ещё хуже». Вы можете убедиться в этом лично, прочтя фрагмент интервью Сороса на английском языке:

Меня регулярно спрашивают, почему я предпочитаю ссылаться на «Справочник патриота» или на «Афтешок», а не на какое-нибудь рукопожатное либеральное СМИ. Отвечаю. Потому что мы ставим ссылки на источники, не допускаем столь откровенных ляпов в переводе и, главное, оперативно исправляем ошибки, когда нам на них указывают.

4. Отказ от наличных денег в свободных странах Запада маячит уже на горизонте. Жители Германии готовятся к введению лимита на наличные расчёты и к ликвидации купюр в 500 евро:

Бывший министр финансов США тем временем объявил крестовый поход против купюры в 100 долларов:

Купюру в 500 евро, кстати, он тоже предлагает запретить — под тем предлогом, что в «определённых кругах» эта купюра имеет жаргонное наименование «Бин Ладен».

Оно и понятно. После введения ПОПС проценты по банковским депозитам на Западе станут отрицательными. И как же можно будет заставить население хранить деньги в банках? Очевидно — только запретом хранения крупных сумм в наличных. Повторюсь, пропаганда уже началась, тема активно муссируется в главных деловых СМИ Запада:

Напомню, кстати, что во время предыдущего сопоставимого по масштабам кризиса, Великой депрессии, в США весьма жёсткими методами изымали у населения золото. Чует моё сердце, на Западе скоро вполне могут взять на вооружение опыт Валентина Павлова, премьер-министра СССР, который в 1991 году распорядился в три дня поменять все купюры в 50 и 100 рублей на деньги нового образца. Люди, которые не успели совершить обмен в эти сжатые сроки, по большей части лишились своих сбережений.

6. Сланцевая отрасль США продолжает страдать. Количество буровых очередной раз сократилось, теперь их всего лишь четверть (!) от пика:

Компания Deloitte пишет, что около трети американских нефтедобывающих компаний могут обанкротиться уже в этом году — и, знаете, это ещё довольно оптимистичный прогноз:

7. Лена Ленина вернулась из Франции в Россию. Кроме всего прочего во Франции писательницу не устроил высокий уровень криминала, ходить там по улицам по её опыту довольно опасно:

8. Хорошо известный вам блогер

crimsonalter пишет про разруху в головах, про запуск торговли нефтью за рубли и про монетизацию экономики. Как обычно, я рекомендую читать статьи от Кримсона целиком:

Кстати, там же есть и расчёты по монетизации российской экономики. Уровень монетизации в России — 62%. Для сравнения, в США — 68%.

9. Владимир Путин достаточно предельно чётко определил нашу национальную идею — «у нас не может быть никакой объединяющей идеи, кроме патриотизма»:

Пожалуй, я могу только согласиться с этим. Любая другая идея — будь то коммунизм, социализм, либерализм, национализм или толерантность — будет скорее разъединять, нежели скреплять страну.

10. Губернатор Одесской области Михаил Саакашвили потребовал остановить сотрудничество Украины и МВФ:

Звучит, честно говоря, как реплика той лисы из басни, которая назвала «зелёным» недоступный ей виноград. Конечно, без кредитов МВФ финансовый финал наступит на Украине несколько раньше — однако если мистер Саакашвили уже понял, что МВФ новый транш не перечислит, почему бы и не попытаться заработать на этом немного политических очков?

11. Руслан Осташко пишет, что было бы здорово увидеть победу Украины в суде Лондона — так как это полностью подорвало бы доверие планеты к судебной системе Запада:

Всего за 3 млрд долларов мы подорвем остатки доверия к арбитражной системе Великобритании, на которой завязаны долговые обязательства в триллионы долларов. А ведь именно доверие к сравнительно объективным решениям лондонского арбитража и делает Лондон (а не условный Гонконг) столицей мирового долгового рынка и важным источником доходов для британской казны.

Но все-таки наиболее вероятным концом для судебного разбирательства будет полная победа России, что не отменяет довольно безобразного подхода нашего Минфина к этой проблеме. Министр Силуанов до сих пор не удосужился объяснить российским СМИ, что судиться с Украиной будет не Минфин РФ, а британский траст, созданный британской финансовой компанией Law Debenture Corporation для обслуживания украинских евробондов.

Одной из совершенных систем в пенсионном обеспечении мира является действующая система в Америке. Разработанная пенсионная программа кормит 47 млн. людей пенсионного возраста. В этой статье рассмотрим, в чем состоит особенность пенсионной системы США. Какой размер пенсионных выплат получают граждане Америки. Существуют ли проблемы у этой системы.

Особенности пенсионной системы США

Более 80 лет на территории США действует закон, благодаря которому люди преклонного возраста, получают социальные выплаты. В течение этого времени в закон вносились поправки и изменения, но суть оставалась та же. Сегодня основу всех выплат составляют накопления на добровольных началах. Люди, работающие частным образом, делают перечисления в негосударственные пенсионные организации.

Кроме того, каждый желающий имеет право на открытие своего личного счета в выбранных организациях. Таким образом, в федеральной программе, имеющей распределительный принцип, принимают участие почти все граждане страны.

Работники и работодатели выплачивают одинаковый налог, за счет которого формируются выплаты пенсионерам. Для уплаты налога установлена предельная сумма, при превышении которой налог не взимается.

Как формируется пенсия в США

Пенсионная система в Соединённых Штатах не отличается особой новизной по структуре.

Благодаря большому количеству фондов американцы при хорошей заработной плате в состоянии накопить себе 2-3 пенсии:

- Частные пенсионные фонды – основаны на накоплении средств, имеют установленные выплаты и взносы, разделяются на 2 разновидности. С фиксированным размером пенсии, который не меняется и гарантированно будет выплачен пенсионеру. Его размер зависит от заработной платы и стажа работы в компании. Определённый размер пенсии не гарантирован, так как деньги на счёт вносит сам гражданин в любом количестве.

- Государственные фонды формируются в результате отчислений работодателей и самих граждан, также государственных вложений.

Государственные пенсии

Выплачиваются от вашего SSN (Social Security Number), на который работодатель перечисляет 6,2% от вашего дохода. Если вы сами себя наняли (то бишь предприниматель), то вы платите 12,4% от дохода.

Ну и какая пенсия в США без выслуги лет? Правильно, никакая. Выплаты достаются только тем, кто отработал на благо государства минимум 10 лет. Именно за это время зарабатываются 40 кредитов, необходимых для получения выплат. То есть получается, что за один год зарабатываются 4 кредита, по 1 кредиту в 3 месяца. Ваши кредиты накапливаются на вашем счету, если вы не работаете временно — прекращаются, а при устройстве на новую работу возобновляются.

Негосударственные фонды

Эти деньги — ваши собственные, нажитые непосильным трудом, и вы решаете сколько их перечислять на ваш счет. Максимально можно перечислять 15% от зарплаты. Можете вообще ничего не перечислять. Самый распространенный негосударственный фонд — 401 (k), с которым имеют дело многие. Недостатки — деньги ваши заморожены на счету до вашей пенсии, и если захотите снять раньше — придется уплатить пени, которые составляют 30%.

Пенсия от работодателя

Пенсию от работодателей получают далеко не во всех компаниях. Чтобы её получать, нужно устраиваться только в крупные компании, которые предлагают бенефиты (по сути соц.пакет).

Размер пенсий в США

Средняя пенсия в США по состоянию на 2019-2020 год составляет около 1160 долларов (порядка 66 000 рублей). Однако выплаты могут сильно разниться в зависимости от штата, профессии пенсионера, его стажа и размера заработной платы.

- Минимальную пенсию в США (300 долларов) получают лица, ни дня не проработавшие официально.

- Граждане, успевшие хотя бы немного поработать легально, имеют право на ежемесячные выплаты в сумме 600 долларов.

- Около 750 долларов получает большая часть простых рабочих со средним уровнем дохода.

- На 1500 долларов могут рассчитывать высококвалифицированные специалисты, получавшие в своё время хорошие зарплаты.

- Самой привилегированной группой американских пенсионеров считаются ветераны, военнослужащие, пожарные, учителя, чиновники и полицейские. Их пенсия может доходить до 3000 долларов.

- Ну и наконец, ежемесячные пенсии ныне живущих президентов США превышают 16 000 долларов.

Получение минимальной пенсии вовсе не означает того, что весь ежемесячный доход гражданина будет составлять всего 300 или 600 долларов. Согласно данным на 2020 год, минимальный уровень дохода на одного человека должен составлять 733 доллара, а на супружескую пару — не менее 1100. Лица, получающие меньшую сумму, имеют право не только на пенсию по старости, но и на социальные выплаты. На дополнительные надбавки также могут рассчитывать и трудящиеся пенсионеры, достигшие семидесятилетнего возраста.

Льготные пособия

Граждане США, получатели пенсий в размере 300-600 долларов могут рассчитывать на государственную поддержку для малоимущих:

- доплату до 733 долларов на человека;

- до 1100 долларов на семью из 2 человек.

Страховые отчисления включают в себя процент % отчислений на страховую медицину после выхода на пенсию. Недостаточное число очков отразится и на получении медицинских услуг. Исключение составляют жены, не добравшие баллы по уважительной причине (уход за детьми, болезнь).

В том случае, если у мужа есть 40 кредитов, то у нее появляется право на медицинскую страховку, независимо от собственных баллов. Участие в боевых действиях дает статус ветерана и соответствующие льготы по пенсионному обеспечению.

Служба социального обеспечения в США помогает малоимущим пенсионерам стать участником программы для повышения своих доходов или снижения расходов.

Когда американцы выходят на пенсию

В вопросе выхода нет единого показателя. Точный срок зависит от возрастной группы.

| Год рождения | Полный пенсионный возраст |

|---|---|

| 1943-1954 | 66 лет |

| 1955 | 66 лет и 2 месяца |

| 1956 | 66 лет и 4 месяца |

| 1957 | 66 лет и 6 месяцев |

| 1958 | 66 лет и 8 месяцев |

| 1959 | 66 лет и 9 месяцев |

| 1960 | 67 лет |

Гендерный вопрос

Законодательно время выхода на пенсию не отличается для обоих полов. Однако статистика показывает такие данные: женщины предпочитают уходить на пенсию в 65 лет, а мужчины – в 67.

Особые случаи досрочного ухода

Гражданам США разрешается и досрочно уходить на заслуженный отдых – это можно сделать в 62 года. Обычно для такого шага достаточно написания специального заявления, в котором обосновываются причины. Но такая мера не популярна – в этом случае человек будет получать только 74% от положенной суммы. И эта цифра не изменится даже по достижении пенсионного возраста.

Обычно так делают:

- уволенные работодателем люди;

- те, кто занимается тяжелым физическим трудом;

- граждане с достаточными накоплениями.

Пенсии разных категорий людей

Размер заработной платы граждан в США в значительной мере превосходит мировой уровень. В стране есть профессии, которые пользуются большим спросом и высоко оплачиваются: программисты, врачи, военные, полицейские. Соответственно, и размеры пенсий значительные.

В понимании россиянина пенсия как сумма, которую человек получает ежемесячно, в Америке существует только для полицейских, военных, пожарных и работников почтовой службы, они имеют государственную дотацию в размере $40000 и больше. Остальные граждане определяют её сами, то есть, по отчислениям в пенсионный фонд.

Президенты страны рано или поздно тоже становятся пенсионерами. Они, естественно, находятся в более выгодном положении, чем остальные граждане, так как могут инициировать сами индексацию выплат для высокопоставленных лиц в сторону повышения.

Как живут пенсионеры в США

Американские регионы имеют значительные отличия по всем основным показателям, но общие закономерности в их соотношении.

Для примера можно рассмотреть бюджет среднестатистической семейной пары из Хьюстона в месяц (дол.):

- Заработная плата супругов, офисных работников, в сумме составляет 4600.

- Федеральный налог на имущество и местный на школу (уплачиваются раз в году):

– 1000 за дом стоимостью 150 тыс.;

– 2500 (независимо от наличия школьников в семье). - Страхование автомобиля на год – 1500.

- Затраты на продукты на 2-х человек – около 1000 + налог на покупку (в каждом супермаркете свой).

- Проезд на общественном транспорте – 90.

- Интернет – 500.

- Мобильная связь – 100.

- Абонемент в фитнес-центр – 35.

- Ужин в ресторане – 35.

- Образование – 20000-40000 в год, в зависимости от престижа университета. Сумма откладывается с рождения ребенка.

- Медицина:

– 1000 – вызов скорой помощи;

– 20 – консультация у врача.

* – Страховая компания не оплачивает вызов скорой помощи и последующую госпитализацию, стоимость лекарств. Операции оплачиваются частично. - Недвижимость. Цена аренды зависит от региона, расположения квартала. В Хьюстоне, в безопасных для проживания районах, стоимость 1-комнатной квартиры – 1000/1300 (окраина/центр).

Доходы пенсионеров сопоставимы с заработной платой молодой пары, в то время как не требуется откладывать деньги на обучение детей, имеется страховка по старости. Многие пенсионеры в США отказываются от автомобиля, чтобы сократить расходы на страховку и топливо. При среднем размере пособия граждане пенсионного возраста могут позволить себе поездки по стране и заграницу.

Как живут русские пенсионеры в США

Мигрантам, переехавшим на место жительства в США полноценную пенсию возможно заработать при трудовом периоде в 35 лет (при наличии гражданства или Грин-карты). Для выхода на пенсию в 67 лет, возраст, с которого должен начинаться отсчет, составляет 32 года.

В старшем возрасте социальное пособие будет насчитываться в меньшем размере. Изменение места жительства после 50 лет означает, что работать придется после 65 лет или получать минимальную пенсию.

Чтобы сократить затраты, пенсионеры в США, в том числе русские, меняют место жительства, переезжая в южные штаты. В северных регионах, экономически более развитых, чем южные, выше оплата труда, но и выше затраты на проживание.

Программы социальной защиты в США

Большинство американских пенсионеров живут вполне комфортно, посещая недорогие магазины. Многим хватает средств и на путешествия. Для получателей скромных пособий в стране работают тысячи социальных программ.

Есть программа SSI. Согласно ее условиям, ежемесячно пожилому человеку добавляется сумма, которой не достает до прожиточного минимума. Распространена в стране «Восьмая программа», предоставляющая ваучер, позволяющий сэкономить на аренде жилья от 25 до 30% пенсиона.

Преимущества распределенной пенсионной системы

Благодаря развивающейся стабильной экономике и базовой государственной пенсионной программе все граждане пенсионного возраста в США получают фиксированные выплаты. Инвестиционная модель пенсионных фондов обеспечивает вливание дополнительных средств в бизнес.

Частные фонды конкурируют за инвестиционные активы, повышая надежность и качество услуг. Компании предлагают сотрудникам выгодные условия социального пакета и повышают ставки по пенсионным выплатам, завоевывая лояльность работников.

В то же время практика открытия IRA позволяет американцам не рассчитывать на государство или нанимателей, а заботиться о будущем самостоятельно. Накопленные за годы постоянной работы средства многие граждане США пускают на открытие собственного дела или инвестируют в бизнес младших родственников, обеспечивая рост семейного дохода.

Фактически выход на пенсию при такой модели становится не отказом от работы, а сменой вида деятельности. Период работы по найму позволяет собрать значительный стартовый капитал. Возможность претендовать на частичную выплату государственной пенсии до достижения полного пенсионного возраста и наличие средств на счету стимулирует американцев отказываться от офисной работы значительно раньше 67 лет.

Подобная модель страхует пенсионеров от потери всех сбережений при государственном кризисе или банкротстве отдельной компании.

Недостатки в американской пенсионной системе

Экономические аналитики который год уже предсказывают крах этого «карточного домика». В последнее время их голоса звучат более обеспокоено.

Вот причины:

- С 2014 года наблюдается сокращение рождаемости. Также на покой уходит самая многочисленная возрастная группа населения США. Считается: их будет трудно обеспечить пенсиями.

- Растет число официально зарегистрированных безработных.

- В последние полвека сильно сократились доходы населения. Следствием этого явления станет недополучение государством налогов.

- Теряется ценность доходности ценных бумаг (их приобретали фонды на денежные средства вкладчиков).

- Периодически средства из казны пенсионных денег заимствуют региональные власти.

В ожидании перемен

В Америке сейчас средний размер пенсии $ 1200-1500, пособие по старости в среднем оформляется при достижении 63 лет. Но ожидается, что финансовое состояние пенсионного обеспечения в стране будет ухудшаться и потребуется пенсионная реформа. Эта тема широко обсуждается.

Некоторые предлагают увеличение ставок налогов, что может сохранить структуру пособий по социальному обеспечению. Демократы требуют сохранить статус-кво. Республиканцы считают необходимым выплачивать пособия только при достижении полного пенсионного возраста, что, безусловно, станет причиной общественного недовольства.

Заключение

Американцы сравнительно много работают и поздно выходят на пенсию. Большинство из них с молодости формируют собственные накопления в форме семейных трастов, частных пенсионных фондов, программ инвестиционного страхования. Тем не менее американская система социального обеспечения справедливо считается одной из лучших в мире. Пенсии в США вполне хватает на обеспечение привычного образа жизни среднестатистического американца. Этих средств достаточно на оплату медицинских услуг, содержание жилья, покупку продуктов питания.

Читайте также: