Схемы по праву пенсионному обеспечению

Система пенсионного обеспечения в России находится в государственном ведении. Ведущей организацией, которая ответственна за осуществление соответствующих выплат, является Пенсионный фонд России.

Государственные услуги в рамках компетенции ПФР оказываются во всех регионах России. Кроме этого, по линии этой организации пенсию получают граждане иностранных государств, которые, в соответствии с действующим законодательством, имеют право на получение выплат.

Бесплатно по России

Пенсионный фонд назначает денежное содержание не только гражданам преклонного возраста, как это принято думать. Несмотря на то, что на выплату страховых пенсий по старости расходуется большая часть средств фонда, в задачу ПФР входит обеспечение других социально уязвимых категорий граждан – инвалидов и несовершеннолетних, потерявших кормильца.

Как один из крупнейших социальных институтов государства, ПФР имеет разветвленную и сложную структуру, разобраться в которой мы постараемся в рамках этой статьи.

История Пенсионного фонда

1956 год в отечественной истории отмечен знаменитым XX съездом КПСС, где официально был развенчан культ личности Иосифа Сталина, в результате чего были инициированы кардинальные изменения в общественной жизни советского общества. Однако эта дата знаменательна и тем, что с выходом закона «О государственных пенсиях» рабочие и служащие могли рассчитывать на получение ежемесячного денежного пособия по нетрудоспособности в старости.

В то время экономика страны была полностью под контролем государства. Управление организациями и предприятиями на местах осуществлялось в рамках советской плановой доктрины. В этой связи государство, по сути, и было единственным работодателем, поэтому и пенсия выплачивалась за счет бюджета страны.

В конце советской эпохи экономика и система государственного управления оказалась в глубоком кризисе. В этой связи государство дистанцировалось от исполнения своих обязательств в новых условиях. На этом фоне в 1990 году был создан Пенсионный фонд России, который хоть и оставался государственной организацией, однако обладал определенной степенью самостоятельности, а денежные средства, находящиеся в распоряжении ПФР, не входили в состав бюджета какого-либо уровня.

На протяжении последнего десятилетия XX века ПФР испытывал значительные трудности с наполняемостью, однако, по мере улучшения экономической обстановки в стране, пенсионная система стабилизировалась, хотя и активно реформируется, в том числе и в современный период.

Функции пенсионного фонда сегодня

Основной целью ПФР, ради чего и было принято решение о создании фонда, является управление денежными средствами, за счет которых происходит обеспечение пенсионной системы в стране. Это выражается в аккумулировании денежной массы, поступающей в фонд за счет, преимущественно, страховых взносов, и в выплате пенсий гражданам, имеющим на нее право. С этой задачей ПФР справляется и сегодня.

Кроме этого, к функциям этой организации следует отнести:

- администрирование системы персонифицированного учета;

- софинасирование отдельных социальных программ;

- осуществление контроля поступления страховых взносов и надзор за исполнением страхователями их обязанностей по ОПС;

- выдача сертификатов маткапитала и контроль расходования его средств.

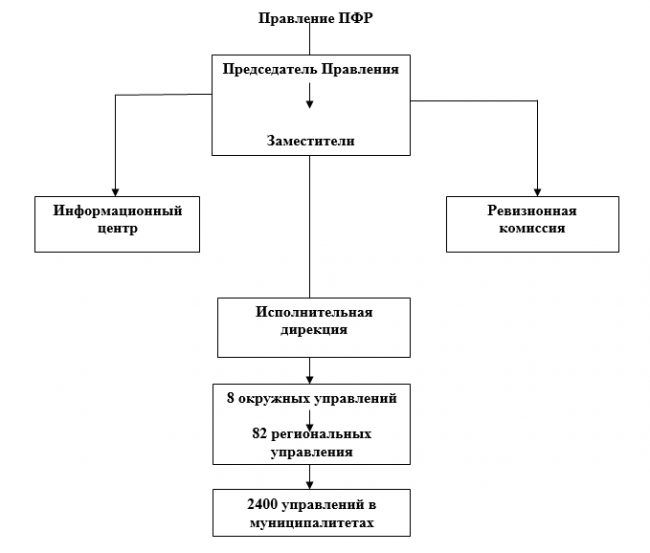

Схема структуры ПФР

Большой объем задач, возложенный на эту организацию, и внушительный штат сотрудников обуславливает сложную организационную структуру.

Проще всего ее представить в виде следующей схемы:

Главным распорядительным органом фонда выступает правление. Руководителем с 2008 года занимает Дроздов А. В. Именно председатель утверждает бюджет фонда, а также принимает ключевые решения по вопросам, связанным с функционированием пенсионной системы.

В состав правления также входят заместители председателя. Каждый из них специализируется на отдельных направлениях деятельности ПФР.

Неотъемлемой частью структуры пенсионного фонда является ревизионная комиссия. К ее задаче относится внутренний аудит, в том числе проверка обоснованности расходования бюджета организации.

Информационный центр появился в структуре ПФР совсем недавно – в 2015 году. Его деятельность направлена на сопровождение электронных систем в организации.

Об исполнительной дирекции

Возглавляет исполнительную дирекцию один из заместителей председателя правления ПФР. Это основная структура, которая определяет характер текущей деятельности фонда.

Функциями исполнительной дирекции являются:

- определение бюджета ПФР, анализ его доходной и расходной частей;

- распределение денежных средств по регионам;

- осуществление учета и отчетности, предоставляемой правлению;

- составление прогнозов относительно положения пенсионной системы в целом.

Исполнительная дирекция осуществляет надзорную функцию за деятельностью территориальных органов на местах.

Территориальный аппарат

Территориальные органы Пенсионного фонда имеют иерархическую структуру. В их число входят.

Окружные управления

Всего существует 8 окружных управлений. Их число равняется количеству федеральных округов в стране.Основными их задачами являются:

- надзор за деятельностью региональных отделений

- планирование работы органов ПФР;

- координация деятельности управления на местах;

- осуществление статистического учета на подведомственной территории;

- участие в формировании и подготовке бюджета фонда.

Территориальные отделения

Территориальные отделения осуществляют свою деятельность в конкретном регионе, где они ответственны за:

- администрирование страховых взносов;

- контроль собираемости взносов;

- ведение персонифицированного учета;

- осуществление координации отделов на местах.

Руководства и отделы в города и районах (муниципалитетах)

Именно эти низовые структуры территориального аппарата и осуществляют непосредственную работу с гражданами. В обязанности их сотрудников входит:

- назначение пенсионных выплат, в т. ч. прием соответствующих документов;

- прием заявлений на маткапитал, выдача сертификатов;

- доставка пенсий;

- ведение персонифицированного учета;

- администрирование страховых взносов;

- консультирование по вопросам пенсионного обеспечения;

- обеспечение софинансирования региональных социальных программ.

Пенсионный фонд Российской Федерации является крайне важной и значимой структурой, деятельность которой затрагивает практически каждого гражданина нашей страны. Для успешной и эффективной работы была разработана эффективная структура, которая, с небольшими изменениями, существует уже практически 30 лет.

Интересное видео

Дополнительную информацию о системе Пенсионного фонда смотрите в видео:

РАЗЛИЧНЫЕ ВАРИАНТЫ НЕГОСУДАРСТВЕННОГО ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ И ИХ ОТЛИЧИЯ

Негосударственное пенсионное обеспечение (НПО) является дополнительным видом обеспечения граждан пенсионного возраста. К его особенностям относится: добровольный характер уплаты взносов; возможность получать выплату без наличия страхового стажа; возможность назначения пенсионного обеспечения досрочно.

В отличие от обязательного пенсионного страхования в рамках негосударственного обеспечения можно выделить ряд преимуществ последнего: самостоятельно оплачивать взносы; устанавливать периодичность и срок выплаты; возможность расторгнуть договор и вернуть накопленные сбережения; наследовать правопреемниками в любое время.

Немаловажной отличительной чертой системы негосударственного пенсионного обеспечения является также отсутствие необходимости иметь определенное количество страхового стажа.

Согласно закона, «О негосударственных пенсионных фондах» договор должен содержать следующие пункты:

- основные данные сторон (наименование, личные данные);

- сведения о предмете договора;

- права и обязанности сторон;

- порядок внесения пенсионных взносов;

- вид пенсионной схемы;

- положения о порядке выплаты негосударственных пенсий;

- ответственность сторон за неисполнение своих обязательств;

- сроки действия и прекращения договора;

- порядок и условия изменения или расторжения договора;

- порядок решения споров;

- реквизиты сторон.

КОРПОРАТИВНАЯ ПЕНСИЯ

Перечисление пенсионных взносов в НПФ, осуществляемое организациями в пользу своих сотрудников, называется корпоративным пенсионным обеспечением. Условия формирования такой пенсии отражаются страхователем в коллективном договоре, а также в трудовом договоре, заключаемом с сотрудником.

Как правило, вкладчиком в данном случае является работодатель и за счет его средств происходит формирование корпоративной пенсии. Однако существуют варианты участия и самого работника в таких накоплениях. Учет взносов в таком случае ведется раздельно.

Плюсы корпоративного пенсионного обеспечения для работника очевидны, но и для работодателя участие в такой системе дает ряд преимуществ:

- уменьшение налогооблагаемой базы по налогу на прибыль;

- увеличение рабочих мест для молодого поколения;

- повышение лояльности сотрудников;

- привлечение ценных кадров с рынка труда;

- наличие приоритета при выходе на международные рынки и привлечении иностранных инвестиций.

КАК ПРОИСХОДИТ НЕГОСУДАРСТВЕННОЕ ДОПОЛНИТЕЛЬНОЕ ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ?

Непосредственно процесс дополнительного пенсионного обеспечения выглядит следующим образом:

- Гражданин обращается в выбранный им НПФ для заключения договора, в соответствии с которым будет осуществляться уплата взносов, а позднее и выплата пенсии.

- Специалисты фонда предлагают к рассмотрению несколько пенсионных схем.

- По выбранному варианту пенсионной программы заключается соответствующий договор, где указываются все условия формирования дополнительной пенсии.

- Осуществляется первый платеж согласно срокам выбранной схемы.

- При достижении определенного возраста или выполнении иных условий, указанных в договоре, назначается выплата.

Стоит отметить, что гражданин может заключить договор дополнительного пенсионного обеспечения, как в пользу третьих лиц, так и в свою пользу. В последнем варианте он становится одновременно и участником и, соответственно, приобретает права и обязанности обоих сторон.

ПЕНСИОННЫЕ СХЕМЫ НПФ

Несмотря на большое разнообразие пенсионных схем, можно выделить несколько в зависимости от тех или иных параметров:

1 - От вида открываемого счета для учета накоплений:

- солидарные (открытие счета в пользу группы определенных лиц) – в данном случае список участников фонда заранее известен, но в момент зачисления суммы не распределяются по каждому конкретному лицу. Так происходит весь период накопления, после чего в момент назначения пенсии открывается именной счет, и необходимая сумма переводится уже на индивидуальный счет;

- индивидуальные (открытие именного счета) - такой подход подразумевает учет взносов и начисление дохода по индивидуальной схеме.

2 - От срока пенсионных выплат:

- срочные - выплачиваются в течение срока, предусмотренного договором;

- пожизненные - уплата происходит с момента наступления оснований и продолжается всю жизнь.

Единственное ограничение данной схемы может быть связано с исчерпанием средств на счете участника.

3 - От числа вкладчиков:

- с единственным лицом , уплачивающим взносы - им может быть страхователь или физическое лицо;

- паритетные схемы - подразумевают участие в накоплении и работодателя, и сотрудника.

При этом можно выделить два общих правила, применяемых к пенсионным схемам:

- возможность в любой момент расторгнуть договор и получить выкупную сумму;

- наличие у вкладчика права изменить существующий вариант пенсионной программы.

ДОГОВОР ДОСРОЧНОГО НЕГОСУДАРСТВЕННОГО ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ

Основным условием выплаты негосударственной пенсии является наличие специальной оценки условий труда, по результатам которой эти условия будут приняты вредными и опасными. По итогам проведения такой оценки может быть установлен один из четырех классов опасности:

- оптимальный;

- допустимый;

- вредный;

- опасный.

Последние два варианта обязывают работодателя обеспечить своим сотрудникам право на досрочное пенсионное обеспечение:

- в форме обязательного пенсионного страхования

- или негосударственного обеспечения.

Содержание договора досрочного НПО так же, как и состав его участников, и требований, предъявляемых к ним, идентичен обычному пенсионному договору, заключаемому с негосударственным фондом. Последние также предлагает различные варианты пенсионных программ на выбор.

Но стоит отметить, что размер взноса, уплачиваемого ежемесячно, напрямую зависит от класса условий труда:

- при вредном классе он не может быть ниже 2 % от уровня дохода сотрудника;

- при опасном классе — не ниже 4 % всех выплат и вознаграждений работника.

Для того, чтобы стать участником досрочного НПО гражданину необходимо выбрать один из следующих вариантов:

- включение в трудовой договор пункта о присоединении к пенсионной программе;

- или заключение отдельного соглашения с работодателем.

КАК ПОЛУЧИТЬ НЕГОСУДАРСТВЕННУЮ ПЕНСИЮ?

Для получения негосударственной пенсии необходимо выполнение двух условий:

- наступление пенсионных оснований, предусмотренных договором;

- наличие заявления от участника о выплате ему пенсионного обеспечения.

Выплата негосударственной пенсии осуществляется ежемесячно в рублях путем перечисления на расчетный счет получателя согласно реквизитам открытого им вклада или по номеру пластиковой карты.

В некоторых фондах предусмотрена индексация первоначальной суммы пенсии в зависимости от величины дохода, полученного фондом за предыдущий год.

РАЗМЕР И УСЛОВИЯ ОСУЩЕСТВЛЕНИЯ ВЫПЛАТ

Размер негосударственной пенсии устанавливается по одному из двух вариантов:

- определяется самостоятельно вкладчиком при составлении договора;

- рассчитывается фондом на момент назначения выплаты.

При первом варианте размер выплаты напрямую зависит от выбранной пенсионной схемы. В таком случае эта сумма не может быть ниже установленной договором при условии выполнения всех его условий к данному моменту.

При втором варианте сумма к выплате рассчитывается, исходя из накопленных к моменту выхода на пенсию денежных средств на индивидуальном счете путем ее деления на количество лет, определяющих период дожития, согласно действующего законодательства. Для получения ежемесячной суммы необходимо результат разделить на количество календарных месяцев в году.

При изменении персональных данных или смены реквизитов получателя пенсии необходимо своевременно уведомлять НПФ о данных обстоятельствах во избежание задержек выплаты.

Следует учитывать, что негосударственных пенсионных фондов сейчас существует значительное число. Многие из которых, по сути, являются завуалированными финансовыми пирамидами. Как показывает юридическая практика, граждане часто подписывают договора с фондами, будучи введенными в заблуждение сотрудниками банков, обещающими, что так легче получить кредит. Либо в офисах фальшивых потенциальных работодателей, которые во время записи на собеседование сразу же предупреждают, чтобы соискатель взял с собой СНИЛС.

МЫ ГОТОВЫ ПРЕДЛОЖИТЬ ВАМ СЛЕДУЮЩИЕ ВИДЫ ПОМОЩИ:

В ДОСУДЕБНОМ ПОРЯДКЕ

Расторжение договора с НПФ

Расторжение договора с НПФ, если вы подписали его, будучи введенным в заблуждение.

Экспертиза договора с НПФ

Экспертиза договора, предложенного НПФ с указанием всех возможных «подводных камней» и рисков.

Правовое заключение

Правовое заключение с проектом договора, и перечнем положительно зарекомендовавших себя НПФ, если вы в процессе выбора.

Выезд на переговоры в НПФ

Выезд на переговоры в НПФ, при возникновении разногласий сторон.

В СУДЕБНОМ ПОРЯДКЕ

Подача искового заявления

Подготовим и подадим исковое заявление в суд.

Подача искового заявления с представительством

Подготовим и подадим исковое заявление в суд. Наш представитель разово выйдет в суд для защиты ваших интересов.

Решение «под ключ»

Полное представление интересов работника в суде до вынесения решения по делу, в не зависимости от количества выходов в суд и количества подготовленных необходимых документов.

|

Схема 2. Предмет ПСО

Предмет ПСО

Схема 3. Методы права социального обеспечения

|

Схема 4. Система права социального обеспечения

|

Схема 5. Классификация принципов права

|

- гуманизм; - всестронность и т.п.

- демократизм и др.

Схема 6. Отраслевые принципы права социального обеспечения

Схема 7. Внутриотраслевые принципы права социального обеспечения

|

Схема 8. Правоотношения по социальному обеспечению

|

Схема 9. Субъекты правоотношений по праву социального обеспечения

|

Схема 10. Объекты правоотношений по праву социального обеспечения

|

Схема 11. Источники права социального обеспечения

| |

|  |

Особенная часть

Раздел 2. Трудовой стаж

Схема 12. Виды трудового стажа

Схема 13. Работа, включаемая в общий трудовой стаж

Схема 14. Периоды деятельности,

Включаемые в общий трудовой стаж

Схема 15. Доказательства трудового стажа

|

Таблица 1. Льготное исчисление

Периодов, засчитываемых в трудовой стаж

| За полный год | |

| Лепрозории, противочумные учреждения | В двойном размере |

| В воинских частях, штабах, учреждениях, входящих в состав действующей армии, партизанских отрядах, нахождение на излечении вследствие военной травмы | В тройном размере |

| В Ленинграде в период блокады (с 08.09.1941 по 27.01.1944) | В тройном размере |

| Во время ВОв (за исключением работы в районах временно оккупированных неприятелем) | В двойном размере |

| В районах Крайнего Севера, местностях, приравненных к районам Крайнего Севера | В полуторном размере |

| Необоснованно репрессированным гражданам, впоследствии реабилитированным | В тройном размере |

| Военная служба по призыву | В двойном размере |

| Полный навигационный период на водном транспорте; полный сезон в организациях сезонных отраслей промышленности | За год работы |

Раздел 3. Пенсионное обеспечение

Схема 16. Виды пенсий

|

Схема 17. Основания для пенсионного обеспечения

Схема 18. Основания назначения пенсии по возрасту

|

Схема 19. Граждане, имеющие право

На получение одновременно двух пенсий

Схема 20. Размер пенсии по старости

Схема 21. Пенсия при неполном трудовом стаже

Схема 22. Пенсия гражданам за выслугу лет

|

Схема 23. Понятие инвалидности

|

|

Схема 24. Классификация пенсий по инвалидности

По причинам возникновения инвалидности

|

Схема 25. Размеры пенсии по инвалидности

|

Схема 26. Право на пенсию по случаю потери кормильца

|

Схема 27. Основания для пенсионного обеспечения

В случае потери кормильца

Схема 28. Требования к лицам, обращающимся за пенсией по СПК

Схема 29. Нетрудоспособные члены семьи

Схема 30. Круг лиц, имеющих право на пенсию по СПК

Схема 31. Размер пенсии по случаю потери кормильца

Схема 32. Социальная пенсия

Раздел 4. Назначение и исчисление пенсий

Схема 33. Периоды, за которые определяется среднемесячный заработок

Для назначения пенсии

|

Схема 34. Порядок назначения пенсий

|

Схема 35. Документы, необходимые для назначения пенсии

| |

|  |

Схема 36. Порядок рассмотрения пенсионных дел

|

|

Схема 37. Вычеты из пенсии

|

Схема 38. Изменение размера пенсии

|

При возникновении права на повышение пенсии по нескольким основаниям устанавливается одно повышение, большее по размеру.

Схема 39. Надбавки к пенсиям

Раздел 5. Социальное обслуживание

Схема 40. Принципы социального обслуживания

Схема 41. Виды социального обслуживания

|

|

Схема 42. Принципы социального обслуживания граждан

В общем случае пенсионная схема определяется в Правилах НПФ и содержит сведения об условиях и порядке временного и количественного внесения пенсионных взносов, правила, по которым последние зачисляются на индивидуальные пенсионные счета, конкретные условия распределения инвестиционного дохода и количественного соотношения между размерами взносов и выплат, возможности выкупных сумм и правила наследования накоплений.

Кроме того, в пенсионной схеме определены другие важные стороны деятельности негосударственных пенсионных фондов — обязательства фонда по уровню доходности, формирование расходования страхового резерва и прочие условия, влияющие на размер взносов и выплат.

Пенсионное обеспечение в Негосударственном пенсионном фонде приобретает индивидуальный характер. Это не означает, что для каждого отдельного клиента — вкладчика-работодателя или гражданина — меняются правила, которых придерживается тот или иной фонд. Индивидуальность проявляется в том, что каждый клиент может выбрать для себя фонд, пенсионные схемы и программы которого в наибольшей степени соответствуют его интересам и предпочтениям. В то время как система государственного пенсионного обеспечения строится на принципах обязательности и в расчете на усредненные государством требования участника, дополнительная добровольная негосударственная система пенсионного обеспечения эластична и пытается всякий раз в каждом конкретном случае учесть интересы клиентов.

Этим обстоятельством и объясняется большое разнообразие применяемых пенсионных схем и корпоративных программ. Пенсионная схема (или пенсионный план) есть система взаимоотношений между тремя субъектами вкладчик—фонд—участник. Разделение пенсионных схем на схемы с установленными выплатами и схемы с установленными взносами пришло к нам с Запада. Любой участник фонда может иметь оба вида пенсионных схем (схемы с установленным размером пенсионных взносов для физических лиц при взносах без участия работодателя (defined contribution — DC) и схемы с установленными выплатами при взносах работодателя (defined benefit — DB)).

Эти базовые пенсионные схемы имеют существенные отличия в правовом и налоговом регулировании. Это имеет не только исторические корни, но и глубокий экономический смысл.

В схемах с установленными взносами — DC работодатель или иное лицо берет на себя обязательство по уплате взносов, которые можно (нужно) установить с самого начала, и не более того. Работодатель не берет на себя обязательства по определенному размеру и индексации пенсии. Он не знает, сколько будет пенсия составлять процентов от последней заработной платы работника, и не гарантирует, что работник со стажем 25 лет будет получать больше работника со стажем 10 лет. Эта схема может быть доведена до полного снятия рисков с работодателя и фонда (примеры: Чили, США).

Провалы в инвестиционном доходе могут отражаться в виде уменьшении пенсий, а таблица смертности в расчетах не участвует (даже в пожизненных схемах). В силу указанных особенностей (изначальной определенности обязательств работодателя и безрисковости для фонда) эта схема становится все более популярной в мире. Правда, она подается как наиболее выгодная и для работника, которому зачастую в рамках данной схемы дается право выбора инвестиционного портфеля и объясняется, что он получит все свои деньги сполна, а не будет делиться ими с другими (отсутствие страхования).

Пенсионные схемы с установленными взносами варьируют в зависимости от того, какова форма поступления средств в НПФ. Выделяются при таком подходе корпоративные программы, предусматривающие выплаты работниками или работодателями отчислений в НПФ в абсолютных или относительных процентах от заработной платы или минимального размера пенсии в стране; схемы, основанные на системе участия работников в прибылях фирмы. К наиболее распространенным

следует отнести накопительные схемы, по которым участники фонда отчисляют в НПФ суммы, строго определенные в абсолютном или относительном размерах (например, в процентах к заработной плате).

Предприятия, где рабочие и служащие участвуют в прибылях, денежные платежи могут дополняться аккумуляцией в виде акций предприятий, передаваемых работодателями в НПФ для выплаты работникам после выхода на пенсию.

Наконец, встречаются схемы, которые построены с учетом того, что предприятия-вкладчики «доплачивают» к пенсии своим работникам, дотируя пенсионные отчисления участников фонда по определенной шкале, установленной в процентном отношении к размеру взносов.

Немаловажное значение при использовании пенсионных схем с установленными взносами имеет временной порядок их уплаты. В реальной практике аккумулирования пенсионных платежей по времени уплаты выделяются: единовременные взносы, периодические и по усмотрению вкладчика. В этом особенно отчетливо прослеживается гибкий характер негосударственной системы. НПФ, применяя свободную по времени форму платежей вкладчиков, учитывают их экономическое положение, платежеспособность и интересы, которые чаще всего связаны с поступлениями выручки и других доходов.

В настоящее время вкладчики — физические лица отдают предпочтение схеме с установленными взносами.

Во-первых, объясняется это простотой расчета пенсионных резервов, так как схема с установленными выплатами требует качественной, достоверной, а следовательно, трудоемкой и дорогостоящей демографической информации.

Во-вторых, опасность: чем длиннее временной период, тем больше представляет собой инфляция и связанное с ней обесценение денежных выплат. В современных условиях инвестирование пенсионных накоплений ненадежно и возможности НПФ по капитализации пенсионных накоплений ограничены.

В-третьих, простота и доступность в понимании клиентами фонда механизма наращивания средств.

Вкладчики-работодатели, у которых на предприятиях реализуются серьезные социальные программы, отдают предпочтение схемам с установленными выплатами.

Схемы с установленными выплатами — DB строятся по иным правилам. В соответствии с ними работнику гарантируется пенсия, рассчитываемая по утвержденному алгоритму с учетом стажа работы, заработной платы, возраста, должности и других параметров. Отдельно устанавливаются правила индексации пенсии. Очевидно, что данная пенсия является социально более значимой, так как дает большие гарантии социальной защиты старости и устанавливает неограниченную ответственность работодателя. В условиях нестабильности финансовых рынков и риска резкого увеличения продолжительности жизни учреждение таких схем для работодателя может быть рискованно и должно четко просчитываться. Кроме того, по требованиям международного бухгалтерского учета пенсионные обязательства работодателя отражаются в виде задолженности в его балансе. При реализации DB-схемы проводится регулярное актуарное оценивание, после чего устанавливаются новые (очередные) тарифы текущих взносов. Причем за счет этих тарифов (при неблагоприятном развитии событий) происходит ликвидация инвестиционных и демографических просчетов. Единственным утешением может быть то, что в отличие от DC-схем здесь возможно уменьшение тарифов при благоприятном (для работодателя) стечении обстоятельств (высокий инвестиционный доход и высокая смертность).

При использовании пенсионных схем с определенными выплатами НПФ берет на себя обязательство заранее определенной выплаты. Технология в рассматриваемом случае строится с таким расчетом, чтобы клиент мог выбрать из предлагаемых ему нескольких схем, различающихся размером платежей, сроками и уровнем пенсии.

В конечном счете, если потенциальный клиент и фонд придут к принципиальному согласию, клиент исходя из удовлетворяющих его сроков и размеров выплат получает возможность избрать сумму взносов и период накопления. Размер будущей пенсии участника фонда устанавливается в процентах от заработной платы или другого минимального «пенсионного тарифа».

На Западе в большинстве пенсионных схем размер выплат зависит от последней зарплаты, а не от средней взвешенной на протяжении всего срока службы. Объяснение этому следует искать в естественном желании участника фонда сохранить уровень своего дохода и благосостояния после того, как он достигнет пенсионного возраста, зафиксированного в договоре, и получит право на получение пенсии. Пенсионная схема с установленными твердыми выплатами возможна и требует большей взаимной ответственности вкладчика и НПФ. Вкладчик обязан строго выполнять свои обязательства по уплате взносов в соответствии с условиями заключенного договора, а НПФ, в свою очередь, выплачивать участнику фонда пенсию, размер которой зависит от степени выполнения условий договора. Существенное отличие схемы с установленным размером пенсии от пенсионной схемы с установленным размером взносов заключается в том, что размер пенсии зависит только от суммы, которую вкладчик накопит.

Пенсионные схемы с установленными выплатами — это пенсионные схемы, в соответствии с которыми вкладчик несет ответственность перед участниками за размер пенсии наряду с фондом, в связи с чем размер его текущих взносов может быть увеличен или уменьшен в зависимости от фактического «положения дел в фонде (соответствия пенсионного резерва пенсионным обязательствам).

В частности, к таким схемам относятся все не полностью фондируемые схемы. В данных схемах могут легко применяться для установления размера и индексации пенсий различные условные (специальные) величины: курсы валют, минимальный размер пенсии по старости и прочие.

Все прочие схемы будем называть пенсионными схемами с установленными взносами. В них вкладчик вправе (но не обязан) зафиксировать заранее размеры взносов и не обязан увеличивать их при неблагоприятном стечении обстоятельств. В частности, к таким схемам относятся все схемы, рассчитанные на работу с вкладчиками — физическими лицами, а также схемы с «хаотичным» внесением взносов.

Одним из значимых критериев классификации пенсионных схем является метод финансирования. По этому критерию все используемые пенсионные схемы подразделяются на два типа: распределительные и накопительные. Для первых, как уже было отмечено, финансирование пенсионных выплат осуществляется из текущих поступлений без образования резерва (фондирования), для вторых — взносы и поступления предварительно накапливаются для создания необходимого и достаточного резерва для выплаты пенсий.

Негосударственные пенсионные фонды, как правило, применяют накопительные пенсионные схемы. В отдельных случаях, когда это по некоторым соображениям экономически и социально целесообразно, НПФ сочетают распределительные и накопительные схемы. Последние ставят размер пенсионных выплат в зависимость от количества участников и общей суммы поступлений взносов в НПФ, а также от приращения взносов на индивидуальных счетах участников фонда в результате инвестирования пенсионных резервов.

Целью актуарного оценивания деятельности НПФ является определение фактического соотношения накоплений, взносов, выплат и обязательств НПФ: то есть соотношение имеющихся резервов и прогнозируемых поступлений к текущим и предстоящим выплатам (актуарный баланс).

При этом должен выполняться принцип эквивалентности обязательств (определение) — поток пенсионных взносов, поступлений от инвестирования пенсионных резервов и расхода части пенсионных резервов на любой момент времени должен соответствовать текущим выплатам пенсий и выкупных сумм.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Читайте также: