Штатное расписание негосударственного пенсионного фонда

Пенсия каждого россиянина состоит из двух частей: страховой и накопительной. Одной из этих частей, а именно накопительной гражданин может распоряжаться по своему усмотрению: передать для сохранения и преумножения одному из негосударственных фондов или довериться ПФР.

В данной статье рассмотрим следующие вопросы:

- Где деньги, откладываемые на старость, будут содержаться надежнее и выгоднее?

- Как выбрать НПФ, если предпочтение решили отдать коммерческой, а не государственной структуре?

- Если принятое ранее решение по каким-либо причинам захотели изменить, как именно возвратиться к вложению денег в государственный Пенсионный фонд?

Рассмотрим все эти вопросы.

Пенсия для тех, кто не хочет выбирать

Любой работающий гражданин Российской Федерации моложе 1967 года рождения отчисляет со своей заработной платы в фонд пенсий 22%. 16% из них предназначены на выплату средств в счет текущих пенсий, то есть тем, кто является пенсионером на сегодняшний день, а оставшиеся 6% составляют накопительную часть, формирующую будущий пенсионный резерв для самого трудящегося. Эта доля принадлежит работнику, и он вправе распорядиться ею, как ему будет угодно, в том числе и инвестировать.

Если гражданин не хочет принимать никакого решения по поводу этих 6% своей будущей пенсии, это также его право. В этом случае средства, отчисляемые в накопительную часть пенсии, присоединяются к страховой и по умолчанию переходят в распоряжение государственного Пенсионного фонда (ПФР).

Эти деньги также инвестируются, но уже без ведома и выбора работающих граждан. Инвестиции производятся управляющей компанией Внешэкономбанка (ВЭБа).

Для «молчунов» – граждан, никак не проявивших свою волю относительно накопительной доли пенсионных отчислений, – доступен расширенный портфель инвестиций ВЭБа, в который входят:

- ценные бумаги, выпускаемые государством;

- корпоративные ценные бумаги банков РФ, на которые государство предоставляет гарантию;

- ценные бумаги по ипотеке;

- рублевые и валютные банковские депозиты;

- международные облигации.

ОБРАТИТЕ ВНИМАНИЕ! Если работающий гражданин РФ остался «молчуном» до 31 декабря 2015 года, он лишается права распоряжаться своей накопительной частью пенсионных денег, которая автоматически присоединяется к страховой.

Варианты проявления выбора работника относительно пенсионных накоплений

Если сотрудник не относится к категории «молчунов» и намерен осуществить сознательный выбор для вложения своих 6%, у него есть несколько вариантов возможного проявления воли:

- продолжать отчислять их в ПФР, но сменить расширенный портфель инвестиций на базовый;

- сохранив ПФР в качестве фонда, поменять управляющую компанию, которая будет распоряжаться денежными средствами, выбрав, по его мнению, одну из более доходных, имеющих договорные отношения с ПФР;

- перевести средства из накопительной части в негосударственный пенсионный фонд (это возможно на протяжении 5 лет, начиная с 2016 года);

- средства, ранее отданные на попечение НПФ, вернуть обратно в государственный Пенсионный фонд.

Рассмотрим каждый вариант подробнее.

Не расширенный, а базовый портфель инвестиций

Работник вправе думать о надежности и доходности своих инвестиций, при этом выбирая, куда именно их инвестировать. Точнее, выбирать будет управляющая компания Внешэкономбанка, если накопительная доля пенсии направляется именно туда. Работающий человек вправе выбрать, будет ли использоваться расширенный инвестиционный портфель, как это производится по умолчанию, или же лучше ограничиться более надежными, с его точки зрения, объектами инвестирования, предоставляемыми базовым портфелем.

Поменять портфель инвестиций можно только до 31 декабря каждого текущего года, написав соответствующее заявление, согласно которому УК ВЭБа будет вкладывать средства только в ценные бумаги государства и эмитентов РФ.

Меняем управляющую компанию

ПФР заключил договора не только с УК ВЭБа, его партнерами являются около 12 других управляющих компаний, и для распоряжения своими средствами граждане могут выбрать любую из них. Информация обо всех «дочерних» УК содержится на официальном сайте ПФР. Принять решение помогут данные о ежегодной доходности УК, также публикуемые на сайте. К сожалению, в некоторые годы они показывали и убытки. Тем не менее данный выбор у трудящихся есть.

ВАЖНАЯ ИНФОРМАЦИЯ! Если УК не получила прибыли, а вошла в состояние убытка, это не значит, что пенсии потеряны для граждан. Свои накопительные взносы, внесенные в ПФР, они смогут получить при любых раскладах под гарантию государства. А вот инфляционные процессы частично компенсируются только для страховой части пенсии.

Плюсы и минусы ПФР и НПФ

Если нужно принять решение о том, в государственный или негосударственный пенсионный фонд отдать свои «кровные», следует предварительно изучить положительные стороны и «подводные камни» и того, и другого варианта. Хорошая новость в том, что данное решение не будет необратимым – свои средства всегда можно будет перевести из одного фонда в другой.

- надежность вкладов гарантируется государством;

- невозможна потеря лицензии или банкротство;

- частично компенсируется инфляция за счет индексации средств;

- накопления в ПФР не облагаются налогами.

- низкая процентная ставка, отсюда и невысокая доходность – 7% годовых в рублевом эквиваленте;

- ограничения по инвестированию (можно вкладывать средства лишь в дозволенные государством активы).

Мнения в пользу НПФ:

- относительно свободная инвестиционная активность;

- возможность выбора более доходных объектов для инвестиций;

- средний доход выше, чем в ПФР (примерно 10% годовых в рублях и валюте и выше);

- предоставляемые дополнительные гарантии (например, выплата средств наследником умершего вкладчика и др.);

- право распределения средств во времени и единовременного их получения по первому требованию.

Возможные недостатки НПФ:

- высокие процентные ставки могут обернуться «плавающими»;

- доходность нестабильна, может меняться с течением времени и ситуации на рынке;

- НПФ может обанкротиться или утратить лицензию, в этом случае вкладчик получит обратно только вложенные деньги, без процентов и индексации;

- необходимость для вкладчика постоянно мониторить фондовый рынок и быть готовым менять фонд при экстренных ситуациях.

Оценив плюсы и минусы государственной и негосударственных структур, занимающихся пенсионным учетом, страхованием, накоплением, инвестициями и выплатой, каждый работающий гражданин РФ может принять ответственное и взвешенное решение.

Как вернуться в ПФР

Работник предоставил свою накопительную часть пенсии в распоряжение одного из НПФ, но впоследствии решил отдать предпочтение государственным гарантиям – захотел снова вернуть свои пенсионные средства в ПФР. Это возможно: такое право и порядок перехода регламентированы Федеральным Законом № 75 от 07 мая 1998 г., а именно в ст. 36 главы 10, а также Федеральным Законом № 111 от 24 июля 2002 года (пп. 3 п. 1 ст. 31).

Алгоритм возврата средств из НПФ в ПФР

1 шаг: выбор обычного или досрочного перехода. Прежде чем писать заявление, нужно точно определиться, какое именно. Это будет зависеть от того, переходит ли гражданин в ПФР досрочно (минимум на следующий год после вступления) или по истечении срока договора с НПФ. Истечение договорных сроков подразумевает следующий год после истечения 5 лет с написания предыдущего заявления.

2 шаг: заполнение заявления. Заполняя бланк о переходе или досрочном переходе в ПФР, нужно позаботиться, чтобы в нем обязательно указывались следующие важные данные:

- выбор инвестиционного портфеля – базового или расширенного (последний предоставляется, если не было указано иное);

- для лиц моложе 1967 года рождения – вариант обеспечения по пенсии (с отделением накопительной части в 6% или перечислением всех средств только в страховую). Отказ от накопительной части потребует дополнительного заявления.

ВНИМАНИЕ! Последний пункт не будет актуальным до 2019 года, пока действует мораторий на отделение накопительной части пенсии.

3 шаг: подача заявления. Чтобы в наступившем году ваши средства уже находились в ПФР, заявление должно быть подано в его территориальный орган не позднее последнего дня уходящего года. Сделать это можно разными способами:

- при личной явке (понадобится паспорт и СНИЛС);

- по почте (для удостоверения личности и подлинности подписи заявителя нужно будет появиться во многофункциональном центре или у нотариуса, у которых действует договор с ПФР);

- курьером (процедура та же);

- по электронной почте (с электронной подписью и доступом в личный кабинет на сайте ПФР).

К СВЕДЕНИЮ! Если НПФ, в котором средства находились ранее, заключил соглашение с ПФР об удостоверении подписей, то заявление можно подать и туда.

4 шаг: время ожидания для принятия решения. Остается только выждать положенный законом срок, в течение которого ПФР примет свое решение. Когда бы ни было подано заявление, право дать ответ у ПФР сохраняется до 1 марта следующего года. Оно не обязательно будет удовлетворено, возможен и отказ.

5 шаг: наступившие изменения. Тут заявителю уже не нужно предпринимать конкретных действий, но можно отследить последствия принятия ПФР определенного решения. В случае удовлетворения просьбы о переходе:

- заявитель получит уведомление от ПФР;

- «оставленный» НПФ также извещается о том, что после внесения изменений в реестр (после 31 марта) он должен передать хранящиеся у него средства вкладчика в ПФР;

- вносятся изменения в единый реестр застрахованных лиц (до 1 марта).

- изменения в реестр не вносятся;

- договор с НПФ не аннулируется, средства не передаются, о чем НПФ извещается с перечислением причин отказа;

- заявителю направляется соответствующее уведомление.

Причинами для отказа могут быть:

- неправильное оформление заявления;

- в тексте заявления не указаны все нужные сведения;

- не удостоверена личность и подлинность подписи заявителя;

- после первого заявления гражданином было подано другое, противоречащее первому (в этом случае будет рассмотрено более позднее заявление);

- УК, упомянутая в заявлении, более не является действующей или состоящей в договорных отношениях с ПФР.

Система пенсионного обеспечения в России находится в государственном ведении. Ведущей организацией, которая ответственна за осуществление соответствующих выплат, является Пенсионный фонд России.

Государственные услуги в рамках компетенции ПФР оказываются во всех регионах России. Кроме этого, по линии этой организации пенсию получают граждане иностранных государств, которые, в соответствии с действующим законодательством, имеют право на получение выплат.

Бесплатно по России

Пенсионный фонд назначает денежное содержание не только гражданам преклонного возраста, как это принято думать. Несмотря на то, что на выплату страховых пенсий по старости расходуется большая часть средств фонда, в задачу ПФР входит обеспечение других социально уязвимых категорий граждан – инвалидов и несовершеннолетних, потерявших кормильца.

Как один из крупнейших социальных институтов государства, ПФР имеет разветвленную и сложную структуру, разобраться в которой мы постараемся в рамках этой статьи.

История Пенсионного фонда

1956 год в отечественной истории отмечен знаменитым XX съездом КПСС, где официально был развенчан культ личности Иосифа Сталина, в результате чего были инициированы кардинальные изменения в общественной жизни советского общества. Однако эта дата знаменательна и тем, что с выходом закона «О государственных пенсиях» рабочие и служащие могли рассчитывать на получение ежемесячного денежного пособия по нетрудоспособности в старости.

В то время экономика страны была полностью под контролем государства. Управление организациями и предприятиями на местах осуществлялось в рамках советской плановой доктрины. В этой связи государство, по сути, и было единственным работодателем, поэтому и пенсия выплачивалась за счет бюджета страны.

В конце советской эпохи экономика и система государственного управления оказалась в глубоком кризисе. В этой связи государство дистанцировалось от исполнения своих обязательств в новых условиях. На этом фоне в 1990 году был создан Пенсионный фонд России, который хоть и оставался государственной организацией, однако обладал определенной степенью самостоятельности, а денежные средства, находящиеся в распоряжении ПФР, не входили в состав бюджета какого-либо уровня.

На протяжении последнего десятилетия XX века ПФР испытывал значительные трудности с наполняемостью, однако, по мере улучшения экономической обстановки в стране, пенсионная система стабилизировалась, хотя и активно реформируется, в том числе и в современный период.

Функции пенсионного фонда сегодня

Основной целью ПФР, ради чего и было принято решение о создании фонда, является управление денежными средствами, за счет которых происходит обеспечение пенсионной системы в стране. Это выражается в аккумулировании денежной массы, поступающей в фонд за счет, преимущественно, страховых взносов, и в выплате пенсий гражданам, имеющим на нее право. С этой задачей ПФР справляется и сегодня.

Кроме этого, к функциям этой организации следует отнести:

- администрирование системы персонифицированного учета;

- софинасирование отдельных социальных программ;

- осуществление контроля поступления страховых взносов и надзор за исполнением страхователями их обязанностей по ОПС;

- выдача сертификатов маткапитала и контроль расходования его средств.

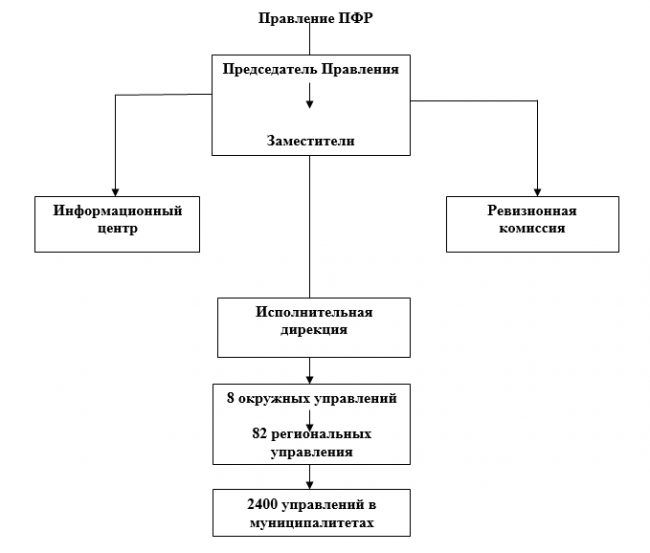

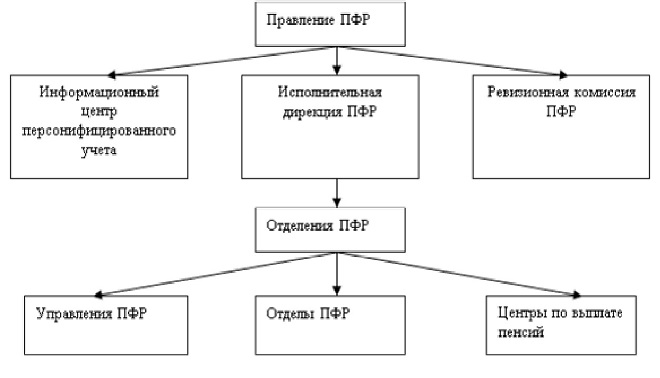

Схема структуры ПФР

Большой объем задач, возложенный на эту организацию, и внушительный штат сотрудников обуславливает сложную организационную структуру.

Проще всего ее представить в виде следующей схемы:

Главным распорядительным органом фонда выступает правление. Руководителем с 2008 года занимает Дроздов А. В. Именно председатель утверждает бюджет фонда, а также принимает ключевые решения по вопросам, связанным с функционированием пенсионной системы.

В состав правления также входят заместители председателя. Каждый из них специализируется на отдельных направлениях деятельности ПФР.

Неотъемлемой частью структуры пенсионного фонда является ревизионная комиссия. К ее задаче относится внутренний аудит, в том числе проверка обоснованности расходования бюджета организации.

Информационный центр появился в структуре ПФР совсем недавно – в 2015 году. Его деятельность направлена на сопровождение электронных систем в организации.

Об исполнительной дирекции

Возглавляет исполнительную дирекцию один из заместителей председателя правления ПФР. Это основная структура, которая определяет характер текущей деятельности фонда.

Функциями исполнительной дирекции являются:

- определение бюджета ПФР, анализ его доходной и расходной частей;

- распределение денежных средств по регионам;

- осуществление учета и отчетности, предоставляемой правлению;

- составление прогнозов относительно положения пенсионной системы в целом.

Исполнительная дирекция осуществляет надзорную функцию за деятельностью территориальных органов на местах.

Территориальный аппарат

Территориальные органы Пенсионного фонда имеют иерархическую структуру. В их число входят.

Окружные управления

Всего существует 8 окружных управлений. Их число равняется количеству федеральных округов в стране.Основными их задачами являются:

- надзор за деятельностью региональных отделений

- планирование работы органов ПФР;

- координация деятельности управления на местах;

- осуществление статистического учета на подведомственной территории;

- участие в формировании и подготовке бюджета фонда.

Территориальные отделения

Территориальные отделения осуществляют свою деятельность в конкретном регионе, где они ответственны за:

- администрирование страховых взносов;

- контроль собираемости взносов;

- ведение персонифицированного учета;

- осуществление координации отделов на местах.

Руководства и отделы в города и районах (муниципалитетах)

Именно эти низовые структуры территориального аппарата и осуществляют непосредственную работу с гражданами. В обязанности их сотрудников входит:

- назначение пенсионных выплат, в т. ч. прием соответствующих документов;

- прием заявлений на маткапитал, выдача сертификатов;

- доставка пенсий;

- ведение персонифицированного учета;

- администрирование страховых взносов;

- консультирование по вопросам пенсионного обеспечения;

- обеспечение софинансирования региональных социальных программ.

Пенсионный фонд Российской Федерации является крайне важной и значимой структурой, деятельность которой затрагивает практически каждого гражданина нашей страны. Для успешной и эффективной работы была разработана эффективная структура, которая, с небольшими изменениями, существует уже практически 30 лет.

Интересное видео

Дополнительную информацию о системе Пенсионного фонда смотрите в видео:

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

22 ноября 2019 12:11

Застрахованные лица в системе обязательного пенсионного страхования должны владеть вопросами о своих пенсионных накоплениях, о негосударственных пенсионных фондах и о смене управляющей компании. Есть те, кто вовсе забывает, с каким страховщиком у них заключен договор на управление средствами пенсионных накоплений. Это важный вопрос, который касается каждого, особенно молодых.

Как и где можно узнать данную информацию?

Узнать о своих накоплениях, в том числе о страховщике можно, получив выписку из своего индивидуального лицевого счета на Портале госуслуг, через личный кабинет на сайте ПФР, мобильное приложение ПФР или обратившись в Клиентскую службу ПФР.

Что такое пенсионные накопления и из чего они формируются?

Пенсионные накопления – это средства, которые формируются за счет сумм страховых взносов работодателя, перечисляемых на накопительную пенсию работника в системе обязательного пенсионного страхования и дохода от их инвестирования.

Сегодня работодатели платят страховые взносы по тарифу 22% от фонда оплаты труда работника, из них 6% тарифа - на формирование пенсионных накоплений, а 16% - на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

Пенсионные накопления формируются:

- у работающих граждан 1967 года рождения и моложе – за счет страховых взносов работодателя, уплаченных с 2002 по 2013 года.

- у граждан 1966 года рождения и старше - только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, или же за счет направления средств материнского (семейного) капитала на накопительную пенсию. А если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии.

- у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Важно! С 2014 года по 2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, в размере тарифа 22% от фонда оплаты труда направляются на формирование страховой пенсии.

Как выбрать вариант пенсионного обеспечения: с накопительной или без?

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию;

- формировать страховую и накопительную пенсию одновременно.

В зависимости от выбора варианта пенсионного обеспечения тариф страховых взносов на обязательное пенсионное страхование распределяется следующим образом:

Например: До 2014 года заработная плата работника составляет 25 000 рублей в месяц, работодатель направил на его пенсию сумму от фонда оплаты труда в размере: 25 000 рублей х 22% = 5 500 руб., в том числе по тарифу 6% от фонда оплаты труда 1500 рублей – на формирование накопительной пенсии.

Если застрахованное лицо примет решение формировать только страховую пенсию, то на нее будет направлены все 16% от фонда оплаты труда (4000 рублей).

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6 процентов страховых взносов на формирование только страховой пенсии.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, которые с 1 января 2014 года впервые начали трудовую деятельность. До 31 декабря года, в котором истекает пятилетний период данные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном) переходе в негосударственный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

Как выбрать управляющую компанию (УК) или Негосударственный пенсионный фонд (НПФ)?

Всего в регионе открыто лицевых счетов на 414 тыс. зарегистрированных лиц, из которых у 147 тыс. формируются пенсионные накопления.

За 10 месяцев 2019 было принято на территории республики 98 заявлений о смене страховщика. По сравнению с 2017-2018 годами уменьшение втрое. Связано это с тем, что с 2019 года заявление о выборе страховщика (из ПФР в НПФ, из НПФ в ПФР, из НПФ в НПФ) можно подать только лично в территориальном органе ПФР, через законного представителя или через портал госуслуг.

Граждане вправе передавать средства пенсионных накоплений от одного страховщика другому страховщику для инвестирования на финансовом рынке управляющими компаниями. Страховщиками являются:

- Пенсионный фонд Российской Федерации – инвестирует пенсионные накопления через государственную управляющую компанию “Внешэкономбанк” и частные управляющие компании.

- Негосударственный пенсионный фонд (НПФ).

На сегодня всего действуют 18 управляющих компаний и 33 негосударственных пенсионных фондов.

А если средства находятся в негосударственном пенсионном фонде?

Если средства находятся в НПФ в выписке из индивидуального лицевого счета будет указано только в каком именно НПФ формируется накопительная пенсия, а также сумма средств пенсионных накоплений без учета инвестиционного дохода. Точную сумму пенсионных накоплений можно узнать, обратившись в свой Негосударственный пенсионный фонд.

А если средства находятся в государственной управляющей компании?

Если средства пенсионных накоплений формируются в государственной управляющей компании, то актуальную информацию о пенсионных накоплениях и результатах инвестирования можно узнать в сведениях о состоянии индивидуального лицевого счета по форме СЗИ-ИЛС, обратившись в территориальные органы ПФР, в многофункциональный центр, в личном кабинете на сайте ПФР, на Портале госуслуг и через приложение для смартфона “ПФР Электронные сервисы”.

В чем разница между УК и НПФ?

Если пенсионные накопления находятся в доверительном управлении управляющей компании (УК) или государственной управляющей компании (ГУК), то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР.

Если пенсионные накопления находятся в НПФ, то инвестирование и учет пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

На что нужно обращать внимание при смене страховщика?

Менять страховщика (ПФР или НПФ), управляющую компанию можно ежегодно, подав соответствующее заявление в ближайший территориальный орган ПФР.

Если гражданин будет осуществлять смену страховщика (переход из ПФР в НПФ, НПФ в ПФР, или из НПФ в НПФ) чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. При этом если страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

Пример 1. Гражданин подавал заявление о переводе средств в НПФ в 2014 году. Заявление подлежит рассмотрению на следующий год, после его подачи. Его заявление было рассмотрено в 2015 году, в этом же году средства пенсионных накоплений были переданы в НПФ.

Следовательно, с этого года и нужно отсчитывать 5 лет. В нашем примере истечение 5 лет произойдет в 2019 году. Таким образом, именно в 2019 году гражданин может написать новое заявление на смену страховщика. Если это условие будет соблюдено, то потери инвестиционного дохода не будет. Если же он подаст заявление на переход в 2020 и заявление будет рассмотрено положительно в 2021 году, то гражданин потеряет доход за 2020 год.

Пример 2. Гражданка подавала заявление о переводе пенсионных накоплений в НПФ в 2012 году. Ее заявление было рассмотрено в 2013 году, в этом же году средства были переданы в управление выбранного НПФ. Следовательно, 5 лет у нее истекло в 2017 году. Наиболее выгодным годом для смены страховщика для нее был 2017 год. Если же она подаст заявление в 2019 году, то потеряет инвестиционный доход за 2018-2019 годы.

До какого срока и как можно подать заявление о смене страховщика?

С 2019 года подать заявления о смене страховщика (ПФР, НПФ) через портал госуслуг, на сайте ПФР или обратившись в территориальный орган ПФР можно будет в течение всего года, но не позднее 1 декабря текущего года.

Если застрахованное лицо до 1 декабря подал в территориальный орган ПФР заявление о смене страховщика, то он может не позднее 31 декабря отказаться от смены страховщика или заменить на другого. В этом случае он должен уведомить ПФР о своем окончательном решении до 31 декабря.

Если гражданин решил сменить страховщика, что ему необходимо для этого предпринять?

Если вы решили перейти из ПФР в НПФ или из одного НПФ в другой НПФ, то вам необходимо оформить два документа:

- - в Пенсионный фонд России подать заявление о переходе;

- - заключить с выбранным НПФ договор об обязательном пенсионном страховании.

При переводе средств пенсионных накоплений из НПФ в ПФР или при смене управляющей компании достаточно только подать заявление в территориальный орган ПФР. Ваши документы будут рассмотрены до 1 марта года, следующего за годом подачи заявления. В срок до 1 апреля будет произведен перевод средств, а к концу апреля информация о переводе отразится в выписке из индивидуального лицевого счета.

Где можно получить информацию уровня доходности УК и НПФ?

Стоит ли гражданам остерегаться мошенников?

Бдительность необходимо проявлять всегда. Сотрудники Пенсионного фонда России никогда не ходят по квартирам и не предлагают оформление каких-либо документов и заявлений. Обращаем внимание граждан на то, что в качестве агентов НПФ могут выступать сотрудники кредитных организаций, страховых или кадровых агентств, салонов мобильной связи. Необходимо проявлять бдительность при открытии счета, оформлении кредитного договора или договора страхования, при покупке мобильного телефона или поиске работы и внимательно изучать все подписываемые документы. Недобросовестные агенты НПФ могут воспользоваться вашим доверием, паролем в Портал госуслуг, невнимательностью и перевести ваши пенсионные накопления. Необходимо помнить, что перевод средств в негосударственный пенсионный фонд, УК – это право, а не обязанность! Не поддавайтесь на уговоры агентов НПФ о том, что ваши пенсионные накопления, находящиеся в ПФР могут пропасть. Они инвестируются через управляющие компании и выплачиваются застрахованным лицам при достижении пенсионного возраста.

В таком случае гражданам заранее надо позаботиться о выплате своих пенсионных накоплений?

Да, особенно это касается граждан предпенсионного возраста, они должны заранее решить, где они намерены оформлять и получать накопительную пенсию. Если пенсионные накопления формируются в негосударственном фонде, то направлять пакет документов для назначения выплаты из средств пенсионных накоплений необходимо в этот НПФ.

Обращение за выплатой за счет средств пенсионных накоплений:

С 2019 года с учетом повышения пенсионного возраста принципиальных изменений в законодательстве о выплате пенсионных накоплений не произойдет. Они по-прежнему будут выплачивать женщинам и мужчинам, достигшим возраста 55 и 60 лет соответственно, даже, если они не будут еще пенсионерами.

Обратиться за выплатой из средств пенсионных накоплений (единовременная выплата, выплата накопительной пенсии, срочная пенсионная выплата, выплата правопреемникам) необходимо к страховщику, у которого формировались пенсионные накопления (ПФР или НПФ).

Если вы уже пенсионер, но ранее не обращались за выплатой пенсионных накоплений и вашим страховщиком является ПФР, то в этом случае можно обратиться с заявлением об установлении соответствующей выплаты либо через личный кабинет гражданина на сайте Пенсионного фонда России www.pfrf.ru, либо лично в территориальный орган ПФР, который назначил пенсию.

Если вы впервые обращаетесь за назначением пенсии, то может быть одновременно назначена страховая пенсия и определен вид выплаты за счет средств пенсионных накоплений. Заявления будут разные.

Средства пенсионных накоплений можно получить в виде:

- Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- ü граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- ü граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца, либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Пример 3. Пенсионерка, которой исполнилось 50 лет в 2019 году, обратилась за назначением единовременной выплаты средств пенсионных накоплений. Размер страховой пенсии по старости на дату обращения составлял 14 000 рублей. Общая сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета составляла – 200 000 руб.

Порядок расчета единовременной выплаты средств пенсионных накоплений следующий:

1) Определение размера накопительной пенсии по формуле:

где НП- размер накопительной пенсии;

ПН – сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета.

Т – количество месяцев ожидаемого периода выплаты страховой пенсии по старости, которое в 2019 г. составляет 300 месяцев (25 лет).

НП = 200 000/300 = 666,66 руб. – это размер накопительной пенсии.

2) Определение общего размера страховой пенсии и накопительной пенсии:

14 000руб. размер страховой пенсии + 666,66 руб. размер накопительной пенсии = 14666,66 руб. - общий размер страховой и накопительной пенсий.

3) Определение доли накопительной пенсии в общем размере двух пенсий:

666,66 (накопительная пенсия) делится на 14 666,66 (общий размер страховой пенсии и накопительной пенсии) умножается на 100%= 4,5% - это доля накопительной пенсии.

В данном случае доля накопительной пенсии составила меньше 5 %, что дает право на назначение единовременной выплаты средств пенсионных накоплений.

Пенсионерка получит единовременной выплатой средства пенсионных накоплений в сумме 200 000 рублей.

Если доля накопительной пенсии окажется больше 5%, то застрахованное лицо имеет право на назначение срочной пенсионной выплаты или накопительной пенсии.

- Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования накопительной пенсии, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии матери, и дохода от их инвестирования.

- Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2019 года – 21 год (252 месяцев). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

Когда можно обратится за единовременной выплатой за счет средств пенсионных накоплений?

С 2015 года пенсионеру можно обратится за единовременной выплатой за счет средств пенсионных накоплений 1 раз в 5 лет. Если первый раз пенсионеру была назначена единовременная выплата до 2015 года, он может обратиться повторно, не дожидаясь истечения 5 лет. Если же после 2015 года, то повторная выплата осуществляется после истечения 5 лет.

Пример 4. Пенсионеру назначена единовременная выплата в 2014 году. При этом пенсионер является участником Программы государственного софинансирования накопительной пенсии и продолжает уплату добровольных страховых взносов на накопительную пенсию. Обратиться повторно за получением средств пенсионных накоплений он может в любое время. Так, если он обратится в 2019 году, то получит средства, накопленные с 2014 года по текущую дату. Если он и дальше продолжит уплату средств, то повторное обращение может быть не раньше 2024 года, т.е. на него уже будет распространяться 5 летний срок. Об этом важно помнить всем гражданам, которые продолжают формировать накопительную пенсию. Меняя страховщика пенсионных накоплений не чаще чем раз в 5 лет, вы сохраните инвестиционный доход и преумножите свои пенсионные накопления. Получить и проверить информацию о состоянии своего лицевого счета в ПФР можно в любое время, в любом месте через мобильное приложение «ПФР Электронные сервисы», в личном кабинете на сайте ПФР и в Портале госуслуг.

Пенсионный фонд РФ был организован согласно Постановлению ВС РСФСР, это произошло в 1990 году. Целью его формирования выступает управление пенсионными отчислениями, а также реализация социального обеспечения.

Если брать во внимание период с 2000-х г.г., то зарплата в ПФР постепенно повышалась. В частности, с 2000 года за пять последующих лет произошло увеличение окладов в 15 раз. Самым трудным в этом направлении был 2014 год: доходов от нефти было совсем немного, оплата труда почти не индексировалась. Зарплата в пенсионном фонде зависит от местонахождения государственного органа.

Внутри ПФР также различные оклады. Из персонала самый высокооплачиваемый работник – это начальник отдела по работе с посетителями: его средняя зарплата составляет 29000 рублей. Оклад 28000 рублей предусмотрен для таких специалистов, как эксперты экономического, юридического отдела. Оклад от 20000 рублей имеют эксперты, программисты и инспекторы. Минимальный оклад положен специалистам. В 2018 году в ПФР произошли сокращения в целях оптимизации деятельности организации. В частности, штат уменьшился на 10 процентов от общей численности, что позволило государству провести повышение зарплаты в ПФР. Она и будет повышаться, но изменения в работе фонда будут также продолжаться. В среднем, сокращения планируется продолжить до 2020 года.

Работа в Пенсионном фонде РФ

ПФР был создан 29 лет назад. Он считается финансово-кредитным учреждением, несущим ответственность за формирование социальных выплат населению. Сюда включена не только пенсия, но и дотации, пособия.

Работа в ПФР складывается из нескольких направлений деятельности его сотрудников:

- формирование, выплата пенсионного обеспечения по возрастному показателю и выслуге;

- контроль над переводом страховых взносов в часть пенсии за каждого из граждан;

- социальные выплаты в форме пособий гражданам или членам их семей;

- оформление и выплата материнского капитала;

- доплата к социальным пенсиям.

Работники фонда не относятся к бюджетникам. Соответственно, они получают вознаграждение за счет средств ПФР.

Статус организации: как финансируется

Постановлением N442-1 от 1990 года был установлен правовой статус ПФР. Это финансово-кредитное учреждение, работающее в точном соответствии с законом «О банках и банковской деятельности в РСФСР». ПФР подотчетен главе российского Правительства.

ПФР является внебюджетным фондом и финансируется из собственных средств.

Организационно-штатная структура

ПФР и органы, находящиеся в подчинении, составляют единую систему, имеющую несколько уровней:

- федеральный – ПФР (правление фонда, исполнительная дирекция);

- округа в РФ на федеральном уровне;

- субъекты – территориальные отделения фонда в регионах;

- управления ПФР в населенных пунктах, или местный уровень.

Штатная структура ПФР:

Каждый из уровней организации отвечает за исполнение конкретных функций.

Специальности и занимаемые должности

Структура довольно разветвленная:

- Аппарат при руководстве фонда (помощник, советник Председателя Правления ПФР).

- Исполнительная дирекция ПФР (начальник департамента, зам. нач. департамента, начальник отдела в составе Департамента, Управления, его зам, советник, ведущий консультант, консультант, эксперт).

- Должности в Исполнительной дирекции ПФР: административно-хозяйственный департамент, департамент обеспечения безопасности, правовой политики, а также отдел контроля по договорной деятельности.

- Управление, занимающееся кадровой политикой (эксперт, специалисты).

- ПФР в федеральных округах (организация и контроль систем безопасности, специалисты: ведущий и старший).

- Департамент закупок (специалисты: ведущий и старший).

Ревизионная комиссия ПФР:

- председатель;

- заместитель;

- начальник отдела, зам;

- консультанты;

- контролер-ревизор;

- секретарь.

Органы ПФР по территории:

- управляющий;

- зам. управляющего;

- главный бухгалтер;

- зам. бухгалтера;

- начальник Главного Управления ПФР, управления, отдела, центра;

- заместитель главного бухгалтера управления, отдела, центра;

- начальник Управления, отдела, центра в составе отделения ПФР;

- заместитель начальника Управления;

- помощник Управляющего по отделению ПФР;

- контролер-ревизор (главный, старший);

- главный эксперт.

Территориальный орган ПФР (межрегиональный):

- директор;

- зам. директора;

- главный бухгалтер – начальник Управления;

- зам. бухгалтера;

- начальник отдела, управления;

- заместители;

- ведущий консультант;

- консультант.

Это основные должности в ПФР.

Статус сотрудников: относятся ли к госслужбе

N79-ФЗ от 2004 года определяет критерии принадлежности граждан к госслужащим, бюджетникам. Заработную плату сотрудники ПФР получают не из бюджета, им начисляют деньги из средств фонда. Так как им не платит государство, соответственно, они не являются госслужащими.

Обязаны ли декларировать доходы

Сотрудники ПФР обязаны декларировать доходы. Эта норма закреплена в Указах Президента, а также распространена в Приказах по ПФР от 2011 года N100 и от 2010 года N197.

Условия труда и отдыха: социальные гарантии

Сотрудники ПФР имеют право ежегодно уходить в оплачиваемый отпуск. Его длительность – 36 дней. Также они могут взять отпуск за свой счет по уважительным причинам. Женщинам-сотрудницам ПФР оплачивается декретный отпуск (по беременности и родам) – 140 дней. Он может быть продлен в случае осложненных родов и предоставления в фонд больничного листа. Если кто-то из сотрудников является инвалидом, ему также положены все имеющиеся по закону льготы.

Размеры окладов, тарифные ставки

На примере Москвы и МО:

| Размеры ДО сотрудников ПФР по МОСКВЕ и МО (статистика) | |||

| категория | ДО (рубли) ежемесячно | ||

| Отделение | Главное управление | Управление | |

| Управляющий | 5412 | ||

| Заместитель | 4884 | ||

| Начальник ГУ | 4510 | ||

| Заместитель ГУ | 4290 | ||

| Главный бухгалтер | 4290 | 3630 | 3410 |

| Начальник управления | 4290 | 4180 | 4180 |

| 3960 | 3960 | ||

| Зам бухгалтера | 4125 | 3410 | 3300 |

| Зам начальника управления | 4125 | 3850 | 3850 |

| 3630 | 3630 | ||

| Начальник отдела, руководитель клиентской службы в ГУ и Управлениях | 3850 | 3630 | 3410 |

| Зам начальника отдела, зам руководителя клиентской службы | 3630 | 3410 | 3300 |

| Руководитель группы, руководитель клиентской службы в ГУ и управлениях ПФР | 3630 | 3410 | 3300 |

| Помощник управляющего отделением | 3190 | ||

| Главный специалист-эксперт | 2970 | 2970 | 2970 |

| Ведущий специалист-эксперт | 2750 | 2750 | 2750 |

| эксперт | 2530 | 2530 | 2530 |

| Специалист (старший) | 2420 | 2420 | 2420 |

| Специалист | 2310 | 2310 | 2310 |

| 1 разряда | 2090 | 2090 | 2090 |

| 2 разряда | 1870 | 1870 | 1870 |

| 3 разряда | 1650 | 1650 | |

| Должностные оклады работников, замещающих отдельные должности в контрольно-ревизионном управлении | |||

| контролер-ревизор (главный) | 3300 | ||

| контролер-ревизор (старший) | 2970 | ||

| контролер-ревизор | 2640 | ||

В регионах оклады могут отличаться от столичных.

Надбавки и поощрительные выплаты

Методика начисления на примере центрального ПФР:

- Каждый месяц сотрудник получает надбавки к окладу за высокую квалификацию – 30%; за трудные условия, специальный режим работы.

- На надбавки влияет и длительность работы: от 12 месяцев до пяти лет опыта – 10%; от пяти до 10 – 15%; от десяти до 15 – 20%; более 15 лет – 30%.

- Существуют премии (без установления обязательного размера): по итогам трудовой деятельности конкретного человека; к памятным датам; к присвоению почетного звания; разовые премии.

Также существует материальная помощь (два оклада).

Индексация доходов сотрудников ПФР

Шесть лет назад была создана специальная программа увеличения окладов рабочему штату, из-за чего оклад повысился в три раза в 2014 году. С 2015 по 2016 индексация не осуществлялась из-за тяжелой ситуации в экономике. В 2018 -2020 планируются сокращения в ПФР.

ВАЖНО: Слово «индексация» в статье применяется условно. Так как ПФР не относится к бюджету, его штат не может считаться государственными служащими.

Средняя заработная плата в ПФР в 2018 году

Размер по регионам в усредненном показателе:

Читайте также: