Сопроводительное письмо в пфр о корректировке рсв 1

Как заполнить уточненный РСВ-1 за периоды до 2017 года

По итогам выездной проверки ПФР доначислил страховые взносы

В этом случае подайте уточненный РСВ-1 за 2016 год. Укажите доначисленные взносы в строке 120 раздела 1 и разделе 4. Включите в расчет разделы 6 с типами «исходная» и «корректирующая». На титульном листе уточненного расчета укажите:

- в поле «Отчетный период (код)» – «0»;

- в поле «Календарный год» – «2016».

В строке 120 раздела 1 и разделе 4 приведите сумму перерасчета страховых взносов.

Разделы 6 заполните по тем сотрудникам, по которым скорректировали сведения. В подразделе 6.1 в графах 1–3 укажите фамилию, имя и отчество сотрудника в именительном падеже. В графу 4 впишите страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС).

Раздел 6 с типом «исходная» оформите так. В подразделе 6.2 в поле «Отчетный период (код)» укажите сведения о периоде, в котором фактически подаете уточненный расчет:

- в поле «Календарный год» – год (2017 год или позже);

- в поле «Отчетный период (код)» – код отчетного периода (I квартал, полугодие, девять месяцев или год в 2017 году или позже).

В подразделе 6.3 «Тип корректировки сведений» поставьте отметку напротив поля «исходная». Поля «Отчетный период (код)» и «Календарный год» не заполняйте.

В подразделе 6.6 раздела 6 с типом «исходная» укажите периоды до 2017 года, за которые скорректировали сведения, а также суммы доначисленных взносов.

Раздел 6 с типом «корректирующая» оформите так. В подразделе 6.2 в поле «Отчетный период (код)» укажите информацию о периоде, за который исправляете сведения:

- в поле «Календарный год» – год (до 2017 года);

- в поле «Отчетный период (код)» – код отчетного периода (I квартал, полугодие, девять месяцев или год до 1 января 2017 года).

В подразделе 6.3 отметьте тип корректировки сведений «Корректирующая». В полях «Отчетный период (код)» и «Календарный код» укажите отчетный период и год корректируемого периода.

В подразделах 6.4, 6.5 укажите правильные данные (о суммах выплат и страховых взносов) за корректируемый период. В подразделе 6.7 отразите суммы выплат, по которым доначислили страховые взносы. Подраздел 6.6 в разделе 6 с типом «корректирующая» не заполняйте.

Сведения о корректировках внесите в подраздел 2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета».

Если перечисляете страховые взносы за декабрь 2016 года в январе 2017, то нужно платежку составить по правилам для уплаты налогов со своими КБК.

Пример заполнения уточненного расчета по форме РСВ-1 за периоды до 2017 года

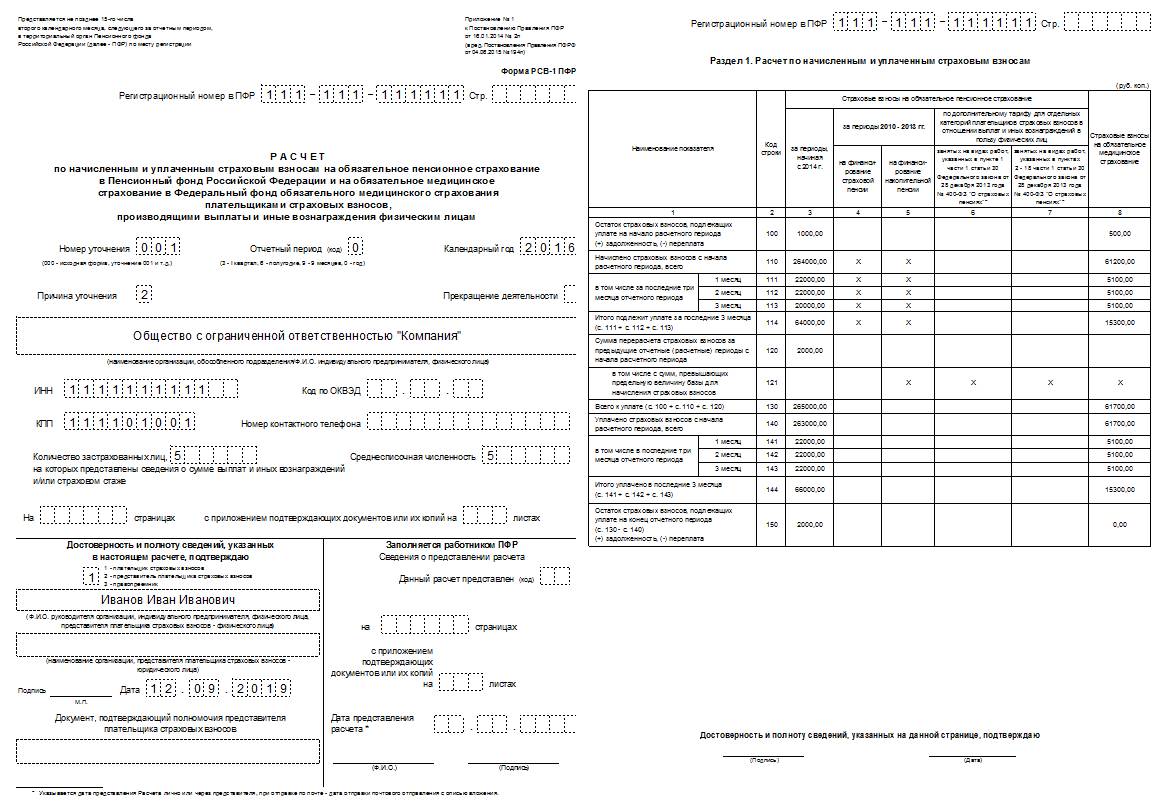

Отделение ПФР провело в ООО «Гаспром» выездную проверку по страховым взносам за 2014–2016 годы. Контролеры выявили малюсенькую недоимку взносов на обязательное пенсионное страхование – 400 руб. Взносы доначислили на выплаты июня 2015 года сотруднице Е.В. Петровой.

Решение о привлечении к ответственности вступило в силу в феврале 2017 года. В I квартале 2017 года ООО «Гаспром» подала в отделение ПФР уточненный расчет по форме РСВ-1 за 2016 год.

На титульном листе уточненного расчета РСВ-1 указываем:

- в поле «Отчетный период (код)» – «0»;

- в поле «Календарный год» – показатель «2016»;

- в поле «Номер уточнения» – 001 (раньше корректировок не было);

- в поле «Причина уточнения» – показатель «2».

В строке 120 раздела 1 и раздела 4 расчета ставим сумму доначисленных страховых взносов – 400 руб. В столбце «Основание для перерасчета страховых взносов» раздела 4 ставим код «2» – доначисление по итогам выездной проверки.

Раздел 6 с типом «исходная» нужно оформить так. В подраздел 6.2 «Отчетный период» раздела 6 вписал:

- в поле «Календарный год» – «2017»;

- в поле «Отчетный период (код)» – «3» (I квартал).

В подразделе 6.3 «Тип корректировки сведений» в поле «исходная» поставим символ «Х», поля «Отчетный период (код)» и «Календарный год» этого подраздела не заполняем.

В подразделе 6.6 исходного раздела 6 указываем:

- в первой строке – «6», «2015» и «400,00»;

- в поле «Итого» – «400,00».

Обязательно нужно включить в расчет корректирующий раздел 6 с правильными суммами взносов на обязательное пенсионное страхование за полугодие 2015 года.

Корректировка и сдача уточненного расчета по форме РСВ-1 ПФР

1. Перед заполнением "уточненки" РСВ-1 ПФР, рекомендуется сделать пересчет сумм и оформить его бухгалтерской справкой, на основании которой выполняются записи в бухгалтерском и в налоговом учете. Уточненный расчет выполняется по той форме, которая была действительна в том отчетном периоде, который уточняется. При этом необходимо «уточненке» писать корректные данные, как будто вы заносите их впервые . Разница между первичными и скорректированными показателями фигурировать в расчете не будет.

2. К корректировке РСВ-1 приложите исправленные сведения персонифицированного учета по застрахованным лицам, данные которых корректируются. Сведения готовятся по форме, действовавшей в том периоде, за который выявлены ошибки (абз. 5 п. 5.1 Порядка заполнения формы РСВ-1 ПФР). Возможно, что в ПФР РФ попросят представить те сведения персонифицированного учета, в которые вносятся корректировки. То есть с поправленной отчетностью вам нужно подавать еще и ошибочные листы, содержащие персонифицированные начисления.

3. На титульном листе «уточненки» по РСВ-1 в поле «Номер корректировки» запишите порядковый номер изменяющего расчета. Так, если вы первый раз подаете уточненный расчет за конкретный период, поставьте 001. В случае повторного исправления — 002 и т. д. Также, если подается «уточненка» за 2014 год, на титульном листе формы заполните строку «Тип корректировки». Для этого нужно выбрать одно из значений: 1, 2 или 3. Это код причины предоставления уточненного расчета: 1 — для случая, когда вы уточняете уплату пенсионных взносов, 2 — если поменяли суммы пенсионных начислений, 3 — для ситуации, когда «уточненка» подается из-за корректировки взносов на медицинское страхование или других показателей, не затрагивающих сведения персучета (абз. 3 и 4 Порядка заполнения формы РСВ-1 ПФР).

4. К расчету рекомендуется приложить сопроводительное письмо, в котором объяснить причину корректировки и ее содержание, или вместо письма приложить бухгалтерскую справку, на основе которой сделана корректировка формы РСВ-1.

5. Уплатите недоимку и пени , если срок уплаты взносов по первоначальному расчету уже прошел, до подачи уточненного расчета.

Как внести изменения в персонифицированный отчет

Форму РСВ-1 ПФР нужно использовать и при подаче уточненных данных персонифицированного учета за периоды начиная с 2014 года. Если подаете уточненный расчет до наступления срока представления расчета за следующий отчетный период, заполните в нем раздел 6 с типом «исходная». В разделе 6 с типом «исходная» сведения укажите в обычном порядке, а вот подраздел 6.6 заполните с учетом корректировки.

Если подаете уточненный расчет после этого срока, включите раздел 6 в состав текущего расчета с типом «корректирующая» или «отменяющая». Уточненный раздел 6 представляется вместе с разделом 6 за текущий отчетный период с типом «исходная».

Вот что нужно будет сделать:

- заполняйте раздел 6 по форме и правилам, которые действовали в том периоде, за который вносите корректировки;

- заполните в обычном порядке подраздел 6.1 и подраздел 6.2;

- проставьте тип корректировки в подразделе 6.3, в нем же укажите код отчетного периода и год, данные которого исправляете. Поле «Регистрационный номер в ПФР в корректируемый период» заполняйте только в тех случаях, если получали другой номер. Например, при перерегистрации;

- укажите в подразделах 6.4, 6.5 и 6.7 правильные сведения;

- скопируйте сведения (если они были) из исходной формы в подраздел 6.6.

ВОПРОСЫ-ОТВЕТЫ по уточненке РСВ-1

Уточнять ли расчет РСВ-1, если ошибка только в страховом стаже?

Да, необходима уточненка. Но сдать корректировки надо только на тех сотрудников, у кого сведения ошибочны. По остальным раздел 6 исправлять не требуется. В корректирующий раздел 6 нужно перенести все сведения из исходной формы, а стаж записать новый.

Как уточнять расчет РСВ-1, если начислена зарплата за прошлый год?

Ничего исправлять не требуется. Зарплату компания доначислила во втором квартале. Значит, и взносы надо начислить в этом же периоде и отразить начисленную сумму в строках 111–113 раздела 1, а также в разделе 2 формы РСВ-1 за полугодие.

Уточнять ли расчет РСВ-1, если найдена ошибка, а сотрудник уже уволился?

Да, надо уточнить. Но только если в уже сданных сведениях о работнике неверно отражены выплаты, взносы или стаж. Если компания доначислила зарплату, надо сдать исходный раздел 6 за полугодие с выплатами и начисленными взносами, но без стажа.

Нужно уточнять расчет, если доплатили взносы за прошлые периоды?

Уточнять РСВ-1 не надо. Оплаченные суммы надо показать в том периоде, в котором компания их перечислила в бюджет. К примеру, если в июне компания погасила долг за прошлый год, то их надо показать в строке 143 раздела 1 РСВ-1 за полугодие.

- Уточняющий расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки.

- «Уточненка» в ПФР сдается в течение двух месяцев после окончания отчетного периода. Если ошибка обнаружена позже, то ее надо отражать в текущей отчетности по строке 120 раздела 1 с расшифровкой суммы в специальном разделе 4 расчета. Также при необходимости корректируются сведения персучета.

«Уточненки» по взносам за 2016 год и более ранние периоды нужно представлять в фонды

Расчеты по страховым взносам за 2016 год и «уточненки» за периоды 2010 — 2016 гг. плательщики страховых взносов должны направлять в территориальные органы ПФР и ФСС, а не в инспекции. При этом уточненная отчетность представляется по формам и форматам, которые действовали в соответствующем расчетном периоде. Об этом проинформировали специалисты ФНС, ПФР и ФСС в совместном письме от 26.01.17 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П.

- Сзв Стаж: срок сдачи и образец заполнения формы, Сзв стажа коды отчета за 2019

Это подробная инструкция для правильного заполнения отчетности в ПФР. Индивидуальных сведений и стаже сотрудников в ПФР — СЗВ-СТАЖ. Сведения на страховой стаж. - Сзв Корр пример и 1 образец заполнения, Корректировка индивидуальных сведений в пфр

СЗВ-КОРР нужна, чтобы исправить ошибки в отчетности за прошлые периоды. Неверно записали периоды работы. Какой неверный код стажа в РСВ, либо в форме СЗВ-СТАЖ

Здесь про корректировку старых отчетов, которые сдаются в ПФР. Пока ПФР передаст в ФНС - неизвестно.

Новые уточненки с 2017 года сдаются в ФНС. . ссылка

Сроки появления уточненных сумм нигде не регламентированы.

Добрый день! «Уточненки» по взносам за 2016 год и более ранние периоды нужно представлять в фонды. Расчеты по страховым взносам за 2016 год и «уточненки» за периоды 2010 — 2016 гг. плательщики страховых взносов должны направлять в территориальные органы ПФР и ФСС, а не в инспекции. При этом уточненная отчетность представляется по формам и форматам, которые действовали в соответствующем расчетном периоде . Об этом проинформировали специалисты ФНС, ПФР и ФСС в совместном письме от 26.01.17 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П.

Про срок давности не знаем. Вряд ли. Всё-равно заставят сдать. Тут ведь вот какое дело, раз просят сдайте от "балды". Сколько человек-то?

Сопроводительное письмо представляет собой обязательное приложение к документам, пересылаемым от одного контрагента другому. Смысл письма заключается в пояснении, либо дополнении информации, которая содержится в документах.

Кроме того, письмо включает в себя список прилагаемой документации, что может обезопасить отправителя в случае потери части экземпляров и необходимости доказать факт пересылки.

Почему может потребоваться?

Пенсионный фонд РФ не требует составлять сопроводительное письмо при подаче плановой отчетности, однако, есть ситуации, в которых его наличие обязательно:

- отсутствие деятельности предприятия;

- ошибки в отчетности и необходимость корректировки.

Что понимается под отсутствием деятельности?

Под отсутствием финансово-хозяйственной деятельности при подаче отчетности в ПФР понимается ситуация, когда организация не выплачивала в течение отчетного периода заработную плату работникам, а значит, обязанности по уплате взносов в фонд не возникает.

Как правильно написать об ошибках?

Застраховаться от ошибок в отчетах не может ни один бухгалтер. Часто при произведении расчетов обнаруживаются ошибки в отчетности за прошедший период, в таком случае необходимо составить уточняющую или корректирующую документацию и подать в ПФР. К уточняющим расчетам в обязательном порядке прилагается сопроводительное письмо, в нем указываются:

- расчет, в котором содержится ошибка;

- список приложений;

- список первичной документации, которая прилагается;

- причины ошибки, и в результате чего она была обнаружена.

- если производилась доплата по взносам, необходимо указать платежные документы.

Что будет за несоблюдение сроков?

Порядок предоставления плановой отчетности по пенсионному страхованию регламентирован главой 34 Налогового кодекса РФ. В п.7 ст.431 НК РФ говорится о том, что в случае обнаружения ошибки в расчете по страховым взносам за прошедший отчетный период, такой отчет считается непредставленным. Уведомление об этом направляется плательщику в течение 10 дней со дня получения расчета. Плательщику взносов дается 5 дней на подачу уточняющей документации.

Пункт 7 статьи 431 также указывает на крайний срок подачи расчета по страховым выплатам, который заканчивается 30-го числа месяца, следующего за месяцем подачи отчетности.

- если ошибка была обнаружена бухгалтером предприятия до истечения срока подачи расчета, подача корректировки отчета сопроводительным письмом произведена до его истечения, то ответственности по НК РФ не наступает;

- если ошибка была обнаружена в ходе проверки отчета органом ПФР, было выслано уведомление об этом, а плательщик в пятидневный срок подал корректировку, ответственности также не возникает;

- если ошибка была обнаружена, но плательщик проигнорировал сроки подачи сопроводительного письма и документов, то согласно ст.122 НК РФ наступает ответственность за неуплату или неполную уплату пенсионных сборов.

Как составить и нужно ли подписывать гл. бухгалтером?

- В правом верхнем углу формируется “шапка”документа, в которой указываются данные руководителя и № отделения.

- Там же в “шапке” содержится информация об направляющей письмо организации:

- Наименование организации. Пример: ООО “Работа и люди”.

- ИНН/КПП.

- Адрес предприятия

- ОГРН.

Отправка в пенсионный фонд

Это поможет обезопаситься от потери документов, кроме того, уведомление о получении будет надежным подспорьем при необходимости доказать факт отправки уточнений.

Заключение

Ведение документооборота требует соблюдения определенных правил, в частности составления сопроводительной документации. Однако, подобные меры упрощают не только организацию корреспонденции, но и оперативность ее обработки. При необходимости корректировки ошибок в страховых отчетах, письмо содержит и суть ошибки, и ее причину, а также включает список приложений.

Сдать уточненный расчет по страховым взносам необходимо, если…

Уточненка по взносам, как и по налогам, требуется при занижении суммы к уплате в переданном расчете (пп. 1, 7 ст. 81 НК РФ).

Есть и специальные нормы, которые предписывают внести корректировки в первоначальный расчет (п. 7 ст. 431 НК РФ). Расчет признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

- сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода (строка 210 — в РСВ за 2019 год, либо строка 140 — в РСВ 2020-2021 годов);

- база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы (строка 220 или 150 соответственно);

- сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы (срока 240 или 170);

- строка 250 — итоги по графам 210, 220 и 240 (в РСВ за 2019 год, в новой форме соответствующей строки нет);

- база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода (строка 280 или 200);

- сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы (строка 290 или 210);

- строка 300 — итоги по графам 280, 290 (в РСВ за 2019 год, в новой форме ее нет).

Строка 061 (графы с данными за месяцы) приложения 1 раздела 1 расчета должна быть равна суммам строк 240 (в новой форме строк 170) раздела 3 расчета (также по месяцам).

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчет признают непредставленным, о чем плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчете неактуальных персональных данных физического лица не препятствует приему отчета, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Нужно отметить, что ошибки, допущенные при исчислении взносов на обязательное медицинское страхование, не приводят к признанию отчета непредставленным. В случае обнаружении ошибки в этом разделе налоговый орган потребует представить пояснения или уточненный расчет (см. письмо ФНС России от 19.02.2018 № ГД-4-11/3209@).

В случае получения уведомления об уточнении налоговой декларации (расчета) или об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным, плательщику взносов необходимо представить уточненный расчет (письмо ФНС России от 28.06.2017 № БС-4-11/12446@).

Когда уточненка право, а когда обязанность, узнайте здесь.

Хотите получить эксклюзивную информацию о том, как проводится камеральная проверка расчета по страховым взносам? Подробные разъяснения об этом дает советник государственной гражданской службы РФ 2 класса Е. С. Григоренко. Посмотреть их вы можете в КонсультантПлюс, пробный доступ к которому можно получить бесплатно.

Подать уточненку надо, соблюдая сроки

Расчет по страховым взносам положено сдать до 30-го числа месяца, следующего после окончания квартала. Уточненка, поданная раньше этой даты, будет означать, что расчет сдан на дату уточнения, то есть своевременно (п. 2 ст. 81 НК РФ). Исправления после отчетной даты могут привести к начислению пеней и штрафу, если сумма взносов увеличилась. Чтобы вас не оштрафовали, надо перечислить недоимку и пени раньше, чем подавать уточненный расчет. Как и в случае с налогами, сделать это следует до того, как ошибку обнаружат сами контролеры или же будет назначена выездная проверка за данный период.

Если исправления требуются в разделе 3 расчета, который затрагивает персонифицированный учет, нужно соблюдать прописанные сроки. Ведь такие ошибки делают расчет непредставленным (о чем говорилось выше).

После получения расчета с ошибками контролеры направят уведомление. Для внесения правок отводится 5 дней. Считать нужно с даты отправки уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие.

Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета. Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последуют штраф от 1 000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ) и ставшая возможной блокировка счета.

Больше о сроках подачи обязательного уточнения и их последствиях читайте здесь.

Как сделать уточненку по страховым взносам?

Чтобы решить, как сделать уточненный расчет по страховым взносам, используйте для начала ту же форму, что и отчетность с ошибкой.

Так, действующая по годовой РСВ 2019 года включительно форма приведена в приказе ФНС от 10.10.2016 № ММВ-7-11/551@ (про уточненку по этой форме мы писали в этой статье).

А с периодов 2020 года применяется новая форма, утвержденная приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

При заполнении уточненки на титульном листе отразите порядковый номер корректировки. Чтобы заполнить уточненный расчет, нужно перенести из первоначального все данные, которые не требуют исправления, а также показатели, в которых исправлены ошибки. Исключением является раздел 3. В нем при корректировке заполняют данные только на тех, по кому допущены ошибки. Информацию по физлицам, все данные по которым были изначально заполнены верно, повторно подавать не нужно. При этом порядковый номер «корректируемого» физлица нужно указывать такой же, как стоял в первичном расчете (см. письмо от 10.01.2017 № БС-4-11/100@).

В новой форме РСВ (с 2020 года) в разделе 3 уточненки нужно заполнить поле «Признак аннулирования сведений о застрахованном лице» (строка 010). При аннулировании ранее представленных сведений по физлицу или при корректировке данных о получателе дохода по строкам 020-060 здесь нужно ставить код 1. В старой форме по строке 010 раздела 3 нужно указывать номер корректировки.

Пошаговую инструкцию по внесению корректировочных сведений в раздел 3 РСВ привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

См. также:

Правила для подачи уточненного расчета

Ну и напоследок рассмотрим, как подать уточненный расчет по страховым взносам. Это делают в электронном виде, если застрахованных физлиц больше числа, указанного в п. 10 ст. 431 НК РФ. С 2020 года это 10 человек (раньше было 25). Если численность не превышает указанной цифры, возможен выбор между сдачей расчета на бумаге или электронно.

Подать уточненку нужно в налоговую по месту учета.

Итоги

Если в поданном расчете по взносам вы обнаружили ошибку, из-за которой они оказались недоплаченными, подайте уточненку. Сделать ее следует на бланке той же формы, что и отчетность, которую нужно исправить, с указанием номера корректировки на титульнике. Как сдать уточненный расчет по страховым взносам? Здесь играет роль количество работников: если их больше предусмотренного НК РФ лимита — в электронном виде, если равно или меньше — либо на бумаге, либо по ТКС.

До 30 июля бухгалтеры сдавали расчет по страховым взносам за II квартал 2019 года. После отчетности в топе оказались вопросы по корректирующей форме. Эксперты техподдержки Контур.Экстерна рассказали, как заполнять корректировки в разных ситуациях.

Корректирующая форма подается только в том случае, если исходная принята. Если на исходный отчет пришел отказ о приеме, то нужно исправить недочеты и повторить отправку исходного.

Корректирующая форма всегда включает в себя Раздел 1 с приложениями 1 и 2 (или Раздел 2 в случае КФХ). Представление других разделов и приложений зависит от ситуации. Рассмотрим самые частые сценарии.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчет входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчет включать не нужно. Чтобы убрать сотрудников из отчета, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчете. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах.

- Если данные не актуальны, загрузите отчеты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчет.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета. Вот какие есть подсказки:

- Если ФНС приняла первичный отчет и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчет еще не принят, Экстерн сообщит, что корректировку отправлять еще рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчет пришел отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчет с номером = 0.

Отчитываетесь через другую систему? Подключайтесь к Экстерну со скидкой 50% (действует не во всех регионах).

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки (например, «1--», «2--» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

По каждому сотруднику укажите номер корректировки, сохраняя порядковые номера. Неиспользованные номера можно добавлять новым сотрудникам.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчет, воспользуйтесь приведенным выше алгоритмом.

На титульном листе укажите номер корректировки. Например, «1--», «2--» и т.д. Затем создайте две карточки сотрудника и отправьте их в одном расчете:

- С неверным СНИЛС, нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- С верным СНИЛС, правильными суммами в Подразделах 3.2.1 и 3.2.2, номером корректировки «0» и новым порядковым номером сотрудника (не использованным ранее).

Если ошибка в ФИО и СНИЛС была форматной и в прошлом квартале с ней можно было отправить отчет, а теперь нет (например, цифры и тире в ФИО, пробелы в конце ФИО, некорректный СНИЛС), уточните, как быть, у инспектора.

Пример 1: СНИЛС не тот, но реальный

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют и могут быть загружены в базу ФНС.

Чтобы подготовить корректировку, создаем две карточки сотрудника. Первая — с ошибкой, которую нужно исправить, вторая — с данными, которые должны быть в отчете.

На первой карточке в Разделе 3 отметьте галочкой Иванова Ивана Иванович с номером СНИЛС 001-001-001 12. В его карточке:

- Укажите не нулевой номер корректировки;

- В строках 160-180 поставьте признак «Нет»;

- Раздел 3.2 удалите.

Во второй карточке в Разделе 3 отметьте галочкой Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13. В его карточке:

- укажите номер корректировки = 0;

- заполните верные данные по остальным позициям.

Пример 2: несуществующий СНИЛС

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван Иванович@! со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если забыли включить сотрудника в исходный отчет

Включите в корректирующую форму забытого сотрудника с номером корректировки в карточке сотрудника = 0. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника и указываются такими, какими должны быть по всей организации).

Обратите внимание, что при каждой отправке новой корректировки на титульном листе надо ставить новый номер.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Импорт данных из 2-НДФЛ 5.06. Нулевой РСВ в два счета. Бесплатно 3 месяца.

Если сотрудника включили в исходный отчет ошибочно

Отправьте корректировку с этим сотрудником, удалив в его карточке Подраздел 3.2. В строках 160-180 укажите признак «нет» и уменьшите количество застрахованных лиц в строках 010 Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника, то есть уменьшаются.

Так вы обнулите данные по нему в базе ФНС. Дальнейшие действия советуем согласовать с инспекцией.

Если включили одного сотрудника вместо другого

В корректирующий отчет должны попасть оба сотрудника:

- Ненужный — с нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- Нужный — с верными данными, правильными суммами в Подразделах 3.2.1 и 3.2.2 и номером корректировки «0».

Раздел 1 с Подразделами 1 и 2 нужно откорректировать: вычесть из общих суммы организации суммы ошибочно добавленного сотрудника и добавить суммы по работнику, которого забыли включить.

Если приобретено/утрачено право на применение пониженного тарифа (перерасчет взносов с начала года)

В уточняющих расчетах за предыдущие отчетные периоды в Приложении 1 укажите новый код тарифа (08/02). Суммы взносов в Разделе 1 и Приложениях 1 и 2 к Разделу 1 поменяйте с учетом нового тарифа.

В корректирующий отчет должны попасть все сотрудники. В карточке каждого сотрудника укажите номер корректировки, отличный от 0, сохраняя порядковые номера сотрудников. В Подразделе 3.2.1 нужно указать две категории застрахованного лица (НР и ПНЭД):

- старую категорию с нулевыми суммами.

- новую категорию с верными суммами.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Обзоры КонсультантПлюс

Корректирующий расчет по страховым взносам (РСВ) — это отчет, который сдают работодатели, привлекающие наемных работников и выплачивающие вознаграждение за труд, в случае, если при подаче РСВ была допущена ошибка. Расскажем, как внести исправления и избежать серьезных санкций контролирующих органов.

Порядок сдачи формы РСВ

Расчет по страховым взносам предоставляется плательщиками в налоговую инспекцию по месту нахождения ежеквартально не позднее 30 числа месяца, следующего за отчетным. Заполняется отчет на протяжении года нарастающим итогом. Отчетными периодами являются:

- первый квартал;

- первое полугодие;

- 9 месяцев;

- год.

В случае выпадения последнего дня сдачи отчета на выходной срок переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ ).

Предоставлять расчет по страховым взносам необходимо в электронной форме, если численность сотрудников превышает 25 человек. Если же нет, то отчет можно сдать в ИФНС на бумаге.

Если вы являетесь плательщиком, но за отчетный период не выплачивали работникам зарплату, это не освобождает от подачи отчета. В этом случае сдается расчет с нулевыми показателями.

Когда нужно внести исправления и как это сделать

Поскольку порядок уплаты страховых взносов с 2017 года регулируется Налоговым кодексом в главе 34 , то и порядок внесения исправлений соответствует правилам налогового законодательства.

Так, статья 81 НК РФ предусматривает обязательную подачу корректирующего отчета в случае обнаружения ошибки, приведшей к занижению суммы налога. Если же ошибка не привела к неуплате налога, то плательщик вправе не сдавать корректировку, а внести исправления в текущем периоде.

Порядок внесения исправлений в РСВ прописан в п. 1.2 приложения 2 к Приказу ММВ-7-11/551@. Уточненный расчет составляется по той же форме, по какой был предоставлен первичный. На титульном листе необходимо указать порядковый номер корректировки.

В уточненный РСВ переносятся верные данные из первичного и вносятся исправления в неверные.

Особый порядок установлен для заполнения раздела 3, предназначенного для отражения сведений о начислениях в отношении каждого отдельного работника. Он заполняется только по тем сотрудникам, по которым вносятся изменения. По остальным работникам раздел 3 заполнять в корректирующем отчете не нужно.

Чтобы избежать штрафа за неполную уплату соцвзносов ( ст. 122 НК РФ ), необходимо до подачи уточненного РСВ уплатить в бюджет недоимку и пени за просрочку. Пени необходимо рассчитать в соответствии со статьей 75 НК РФ .

Как исправлять ошибки, допущенные до 01 января 2017 года

Поскольку переход администрирования страховых взносов состоялся не так давно, возможно появление необходимости внесения корректировок в те периоды, когда расчет по страховым взносам сдавался в ПФР. В те годы действовала иная форма отчета (для сравнения скачать форму РСВ-1 ПФР можно внизу). Как сделать корректировку рсв-1 за 2016 год в 2020 году?

Этот отчет, бывший в ходу до 2017 года, включал в себя не только сведения о начислении платежей в ПФ и ФОМС, но также и сведения о страховом стаже каждого работника.

Если были обнаружены ошибки в начислении страховых взносов до 01.01.2017, то для их исправления необходимо не только сдать корректирующий отчет рсв-1 за 2016 год в 2020 году. В ПФР должны быть представлены:

- корректировка РСВ-1 без раздела 6 (в нем отражались индивидуальные сведения о сотрудниках);

- СЗВ-КОРР (предназначена для внесения исправлений в индивидуальные сведения);

- форма ОДВ-1 (опись предоставляемых документов и сводные данные по корректируемому периоду).

Для исправления ошибки в 2016 году необходимо заполнить расчет по страховым взносам, который действовал именно в том периоде. На титульном листе укажите номер корректировки и сведение о корректируемом периоде. Обязательно нужно заполнить реквизит "причина уточнения". Если исправляется ошибка в сумме начисленных страховых взносов, проставить нужно "2". Доначисленные суммы отразите в строке 120 раздела 1.

Корректировка РСВ за 2016 год в 2020 году

Если же ошибки за прошлые годы допущены только в сведениях о стаже сотрудника, то предоставляются только формы СЗВ-КОРР и ОДВ-1. В уточненном РСВ-1 нет необходимости, так как корректировка начислений и платежей соцвзносов не производится.

Чтобы сделать корректировку РСВ-1 за 2016 г в 2020 году в 1С? необходимо найти первичный отчет и создать на его основе корректирующий:

Действующее законодательство обязывает все организации и ИП, где имеются наемные работники, уплачивать за них взносы на цели обязательного пенсионного, медицинского и социального страхования. Кроме осуществления фактических платежей, на работодателей также возлагается обязанность по своевременной подаче отчетных документов.

Ранее, когда взносы администрировались ПФР и ФСС соответственно, форм отчетных документов существовало большое количество, при этом довольно часто в них вносились определенные изменения. В 2020 году страховые взносы администрирует Федеральная налоговая служба, а форма отчета является унифицированной и единой (РСВ).

Бесплатно по России

Несмотря на это при заполнении данного документа работодатель может допустить ошибки, которые требуют либо сдачи отчета заново, либо осуществления корректировки расчета страховых взносов. Об особенностях последней и пойдет речь в статье далее.

В каких случаях может понадобиться уточненный отчет

Основания для подачи корректировки содержат нормы Налогового кодекса Российской Федерации. Так, согласно ст. 81 НК РФ корректировка требуется в том случае, если в самом расчете занижена сумма, которая подлежит уплате за определенный период.

Следует отметить, что корректирующий документ в данном случае не является новым, а непосредственно связан с предыдущим.

Однако важно учитывать, что в отдельных ситуациях некоторые ошибки приводят к тому, что отчет вовсе считается не сданным. А это означает, что организацию могут ждать весьма внушительные санкции за нарушение порядка предоставления отчетности.

К таким ошибкам следует отнести:

- неточности при заполнении разделов, содержащих сведения персонифицированного учета;

- неточности при определении базы, суммы выплат и размера взносов;

- расхождения при подсчете суммы взносов за конкретных сотрудников по отношению к общей сумме взносов по организации в целом.

Во всех этих случаях организация обязана подавать новую форму РСВ.

Как правильно сделать новый отчет

Итак, установлено, что корректировка подается на документе той же формы, что и сам ошибочный расчет с неверной суммой. Это учитывать важно, поскольку форма РСВ, подаваемая в 2020 году, претерпела значительные изменения по сравнению с формой, подаваемой в 2019 году.

В самом документе на его заглавном листе указывается порядковый номер самой корректировки. После этого в него вносятся актуальные и уточненные сведения. Кроме этого, в документ следует перенести и те сведения, которые были заполнены верно.

Однако это правило не касается раздела 3 РСВ, где указываются данные персонифицированного учета работников. В него вносятся только касающиеся сотрудников, при расчете взносов за которых были допущены неточности.

В бланке РСВ, используемом в 2020 году, в 4 разделе имеется поле «Признак аннулирования сведений о застрахованном лице». Его нужно заполнить именно при подаче корректировки. В соответствующем поле проставляется код «1».

Как сдать уточненные данные

Корректирующую форму нужно подать в том же виде, что и основной расчет. При этом должны быть учтены имеющиеся законодательные требования по этому вопросу.

Так, в 2020 году в большинстве случаев подается электронный документ. Это касается всех тех организаций, в которых число штатных сотрудников превышает 10 человек. Если же в штате организации или предприятия трудится меньшее количество работников, то в таком случае у руководства организации остается выбор между электронным документооборотом и отправкой документов в традиционной бумажной форме.

Сама отчетность подается непосредственно в налоговую инспекцию, на учете в которой как налогоплательщик состоит организация.

Следует отметить, что по подобным правилам сдаются не только расчеты по форме РСВ, то есть связанные с отчислением страховых взносов, но и налоговые декларации. Корректировка налоговых деклараций допускается, если ошибочный расчет суммы исчисляемого налога привел к тому, что она фактически является меньшей, чем должна быть.

Сроки сдачи уточненки

Законодательно установлены и сроки сдачи корректирующих документов по РСВ.

Так, определено, что без последствий в форме штрафов и пеней корректировку необходимо подавать до крайней даты подачи самого расчета. Напомним, что РСВ необходимо сдавать до 30 числа месяца, следующего после отчетного квартала.

Соответственно, при обнаружении ошибки до этого срока организации необходимо доплатить недостающую сумму страховых взносов, после чего подать в адрес налоговой инспекции корректирующий документ.

Полезное видео

В видео пример корректировки отчетности:

Заключение

Если организация подала РСВ с указанием заниженной суммы подлежащих уплате страховых взносов, то для исправления ситуации следует подать корректирующий расчет.

Он заполняется по специальным правилам, отраженным в законодательстве, и направляется в налоговую после уплаты недостающей части страховых взносов и пеней, если подача документа приходится на тот период, когда сроки сдачи отчетности заканчиваются.

Читайте также: