Стоимость договора обязательного пенсионного страхования

Россия, согласно основам законодательства нашей страны, является государством, в первую очередь, социальным, то есть гарантированно обеспечивает своим гражданам те или иные материальные блага.

Одной из важнейших составляющих социальной политики является пенсионное обеспечение.

Бесплатно по России

В нашей стране оно базируется на принципах страхования. Каждый гражданин РФ вправе рассчитывать на выплаты в случае наступления страхового случая, однако ее размер непосредственно зависит от размера взносов в пенсионную систему, которые были произведены за него.

Что такое обязательное пенсионное страхование

Обязательное пенсионное страхование (ОПС) являет собой комплекс различных юридических и финансовых механизмов, разрабатываемых, поддерживаемых и охраняемых государственными ведомствами экономического блока, направленный на возмещение его участникам части заработка, который они имели до наступления страхового случая.

Иными словами, участие в системе ОПС гарантирует каждому гражданину нашей страны право на получение пенсионных выплат. Документ, который подтверждает страхование — это страховое свидетельство обязательного пенсионного страхования.

Пример можно увидеть на фото:

Для приобретения права на пенсию должен наступить страховой случай, который возникает по следующим основаниям.

Утрата трудоспособности вследствие возраста

Основными получателями пенсионных выплат в нашей стране являются лица, достигшие преклонного возраста. В зависимости от объема перечисленных средств и стажа работы, им положена либо страховая, либо социальная пенсия.

Долгое время пенсионный возраст не изменялся, однако с 2019 года Правительство РФ инициировало масштабную реформу, направленную на его изменение в сторону увеличения. В 2019 году рассчитывать на получение пенсионных выплат граждане могут в 55,5 года и 60,5 года в зависимости от пола.

Потеря кормильца

Если во вполне трудоспособном возрасте умирает гражданин, у которого есть иждивенцы, например, малолетние дети, то последним также назначаются пенсионные выплаты. Размер выплат по потере кормильца также непосредственно зависит от ИПК умершего.

По инвалидности

Если в трудоспособном возрасте застрахованное лицо приобретает инвалидность вследствие какого-либо заболевания или травмы, то ему также выплачивается пенсия. Его размер зависит от группы присвоенной инвалидности.

Граждане с третьей группой имеют наименьшие суммы выплат, однако они могут осуществлять трудовую деятельность в облегченных условиях.

Все выплаты, которые осуществляются застрахованным лицам, формируются из обязательных взносов в систему ОПС. Об их размере и характере будет подробно рассказано в соответствующем разделе статьи.

Объекты страхования

У ОПС имеется один объект. Он являет собой всю совокупность имеющихся рисков, связанных с наступлением случаев, которые, в соответствии с законом, являются страховыми. Они, в большинстве своем, предполагают стойкую потерю способности осуществлять трудовую деятельность.

ОПС предполагает особенный характер правоотношений, возникающих между участниками данной системы, являющимися субъектами страхования. Они регулируются соответствующими нормативными актами. На субъектах же следует остановиться более подробно.

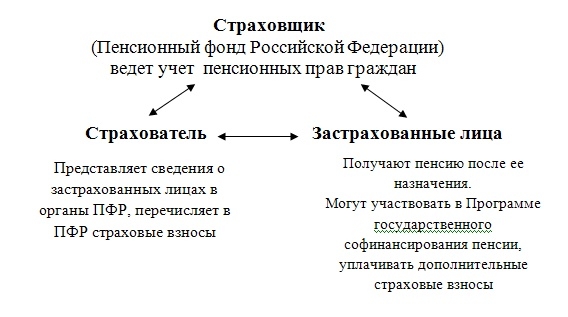

Страховщик

Под страховщиком следует понимать юридическое лицо, которое собирает и аккумулирует денежные средства, поступаемые в счет страховых взносов, ведет соответствующий персонифицированный учет в системе ОПС, а также осуществляет выплаты сумм пенсионного обеспечения.

В настоящее время данным лицом является Пенсионный фонд России (ПФР), который имеет присутствие во всех регионах РФ и располагает территориальными органами в большинстве муниципальных образований.

Ответственность по обязательствам ПФР возложена на государство, которое и осуществляет надзор его деятельности. При этом средства, аккумулируемые фондом, не могут быть частью бюджетов РФ, регионов или муниципалитетов.

Страхователь

Страхователи являют собой юридические или физические лица, которые, в соответствии с требованиями законодательства, осуществляют перечисление сумм страховых взносов за своих сотрудников.

Граждане, осуществляющие экономическую деятельность в статусе ИП, производят внесение взносов за себя самостоятельно. Это же касается лиц, занимающихся адвокатской практикой, а также нотариусов.

Застрахованные лица

Под застрахованными лицами следует понимать всех граждан, зарегистрированных в системе ОПС, за которых вносятся соответствующие взносы.

Какими законами регулируется ОПС

Система пенсионного страхования в РФ является сложным и многокомпонентным механизмом, который регулируется довольно большим количеством нормативно-правовых актов. Среди их всех следует отметить следующие:

- Федеральный закон 167 «Об обязательном пенсионном страховании в РФ». ФЗ содержит в себе все основные принципы ОПС, устанавливает его участников, их обязанности и права, а также правила расчета сумм страховых взносов.

- Федеральный закон «О персонифицированном учете в системе обязательного пенсионного страхования». В этом акте отражены основные принципы и особенности ведения персонального учета застрахованных в системе ОПС лиц.

Виды страхования в России

На сегодняшний день в России существует два вида пенсионного страхования, успешно применяемых на практике. К ним относится:

- Обязательное пенсионное страхование. Формирование пенсионных накоплений происходит за счет взносов за застрахованных лиц, являющихся обязательными для всех граждан, состоящих в системе ОПС.

- Добровольное страхование. Правоотношения, присущие данному виду страхования, возникают на договорной, добровольной основе между гражданином и негосударственным пенсионным фондом, которым принимает и аккумулирует от него денежные взносы в целях формирования дополнительной, негосударственной пенсии.

Оформление договора о пенсионном страховании: основные пункты

Договор о пенсионном страховании в обязательном порядке заключается в письменной форме. Нотариального заверения не требуется. Сторонами данной сделки являются пенсионный фонд или НПФ, а также застрахованное лицо.

В договоре в обязательном порядке должны быть прописаны:

- персональная информация сторон;

- основные права и обязанности, которые возникают у сторон по отношению друг к другу;

- порядок уплаты взносов, их размер и периодичность;

- условия и характер выплат застрахованному лицу и его правопреемникам;

- ответственность сторон за неисполнение пунктов договора.

Изменения в договор должны вноситься отдельными дополнительными соглашениями с обоюдного согласия сторон.

Как формируются составные части пенсии

Пенсия граждан по ОПС состоит может состоять из одной или двух частей:

- Страховая. Основной вид пенсии, формируемый исходя из страхового стажа и накопленного ИПК.

- Накопительная. Ее могли выбрать граждане до 1967 года рождения в срок до 2016 года. Также ее вправе выбрать лица, которые впервые поступают на работу. Однако сделать они это должны в течение пяти лет после трудоустройства.

Тарифы взносов и процедура их оплаты

По общему правилу, сумма взносов составляет 22 процента от заработной платы работника. При этом следует отметить, что в некоторых случаях тариф будет меньше (для организаций на «упрощенке»), а в некоторых больше (для работников вредных производств).

ИП платят за себя фиксированную сумму, однако ее размер разнится в зависимости от доходов предпринимателя.

Страховые взносы уплачиваются ежемесячно, оформляется согласно определенному номеру КБК. Крайний срок перечисления – 15 число месяца, который следует за отчетным.

За невыполнение данных требований, возложенных законом, предусматриваются пени и серьезные денежные штрафы.

Несмотря на серьезные изменения, которым подверглась российская пенсионная система в последнее время, государство все же обеспечивает механизм всеобщих выплат. И это, не в последнюю очередь, благодаря отлаженной системе ОПС. Благодаря этому каждый гражданин вправе рассчитывать на материальную компенсацию тогда, когда возможности осуществлять трудовую деятельность уже не будет.

Полезное видео

Предлагаем посмотреть интересное видео по теме:

Автор статьи — Аналитик-эксперт Контур.Бухгалтерии

Содержание статьи

- Кто платит страховые взносы

- Выплаты, подлежащие обложению страховыми взносами

- Предельная база для начисления страховых взносов

- Тарифы страховых взносов в 2020 и 2021 году

- Сроки уплаты страховых взносов в 2020 и 2021году

Кто платит страховые взносы

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные и социальные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Призы, доплаты к пенсии бывших сотрудников и стипендии по ученическим договорам;

- Полевое довольствие;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по обязательному и добровольному личному страхованию;

- Оплата обучения сотрудников, связанная с профессиональной необходимостью;

- Другие компенсации и выплаты.

Предельная база для начисления страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2020 году — 1 292 000 рублей.

Предельная база для взносов в ПФР в 2021 году — 1 465 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2020 году — 912 000 рублей.

Предельная база для взносов в ФСС в 2021 году — 966 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Рассмотрим основные тарифы страховых взносов за работников в 2020 и 2021 году. Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %.

- На обязательное медицинское страхование — 5,1 %.

- На случай временной нетрудоспособности и материнства — 2,9 %;

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2020 и 2021 году.

В 2021 году большинство работодателей на УСН будут платить взносы по общему тарифу в 30 %, так как переходный период подошел к концу. До 2024 года льготной ставкой в 20 % смогут пользоваться благотворительные и некоммерческие организации на УСН.

С 2020 года на основные тарифы перешли еще несколько категорий страхователей:

- хозяйственные общества и партнерства, которые применяют или внедряют результаты интеллектуальной деятельности, права на которые принадлежат их участникам или учредителям — бюджетным или автономным научным учреждениями либо образовательным учреждениям высшего образования;

- организации и предприниматели, которые осуществляют технико-внедренческую деятельность и платят сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

- организации и ИП, заключившие соглашение о ведении туристско-рекреационной деятельности, которые платят сотрудникам, ведущим эту деятельность в особых экономических зонах.

С 2020 года эти категории платят взносы по общему тарифу — 30%, а при превышении предельной базы для начисления взносов на обязательное пенсионное страхование не отменяют уплату, а снижают процент взносов в ПФ до 10%.

Сроки уплаты страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. Со взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2019 год деньги перечисляйте в налоговую до 31 декабря, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2020 года.

Автор статьи: эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

В 2020 году предприниматели платят фиксированные пенсионные взносы за себя по разным ставкам. ИП из пострадавших от коронавируса отраслей получили скидку в размере 12 130 рублей. Рассказываем, как рассчитать взносы за себя пострадавшим и всем остальным ИП.

Сколько должен оплатить ИП за себя в 2020 году

Страховые взносы ИП состоят из двух частей — фиксированной и дополнительной. Фиксированную часть платят даже если не было доходов. Она идёт на два вида обязательного страхования — пенсионное и медицинское. Дополнительную платят только при доходах выше 300 тыс. руб.

ИП из пострадавших отраслей

Для предпринимателей, у которых основной ОКВЭД на 01.03.2020 числится в перечне пострадавших отраслей, фиксированная часть платежа на обязательное пенсионное страхование (ОПС) составляет 20 318 руб.

На медицинское страхование взнос остался одинаковым для всех ИП — 8 426 руб. Всего за 2020 год пострадавшие ИП должны заплатить 28 744 руб.

Сумму можно разбить на несколько платежей и платить в течение года. Главное — уложиться в срок до 31.12.2020 включительно. Тем, кто работает на УСН или ЕНВД, удобнее перечислять страховые взносы ежеквартально равными частями, чтобы уменьшать на них налог.

К этой сумме добавятся допвзносы на ОПС по ставке 1%, если доходы за 2020 год превысят 300 тыс. руб.

Остальные ИП

ИП, которые не относятся к пострадавшим отраслям, в 2020 году платят 40 874 рублей, из которых:

- на пенсионное страхование — 32 448 руб.;

- на медицинское страхование — 8 426 рублей.

Дополнительный взнос — 1% с доходов, превышающих 300 тыс. руб. за год, но не более 259 584 руб.

Допвзносы с доходов свыше 300 тыс. руб. для всех ИП

Если годовой доход ИП превысит 300 тыс. руб., то помимо 28 744 руб. для пострадавших отраслей и 40 874 руб. для всех остальных, нужно заплатить ещё и дополнительные пенсионные взносы. Их перечисляют до 01.07.2021 в размере 1% от суммы превышения. Допвзносы на ОПС не должны быть более 259 584 руб. с учетом фиксированных платежей. Это предельная величина, которая одинакова для всех ИП. Скидка для пострадавших отраслей на допвзносы не распространяется.

Что считать доходом для расчета дополнительного взноса зависит от системы налогообложения ИП.

- ОСНО — облагаемые НДФЛ доходы минус расходы, связанные с предпринимательской деятельностью.

- УСН — только облагаемые доходы или разницу между доходами и расходами в зависимости от выбранного объекта налогообложения. Долгое время налоговые органы настаивали, что при УСН с объектом налогообложения «доходы минус расходы» расходы в расчёте не участвуют. Но 1 сентября ФНС выпустила письмо, в котором разрешила уменьшать доходы на сумму произведённых расходов.

- ЕНВД и ПСН — вмененный или потенциально возможный доход, с которого рассчитывают налог.

Как рассчитать взносы за неполный год

Если вы зарегистрировались не с 1 января или закрываете ИП в середине года, то всю годовую сумму фиксированных страховых взносов за себя платить не нужно. Её рассчитывают только за период времени, в котором вы работали в статусе ИП. Дополнительный взнос в размере 1 % с доходов свыше 300 тыс. руб. считают в обычном порядке.

Для ИП, которые не относятся к пострадавшим

Допустим, вы прекратили предпринимательскую деятельность 03 августа 2020 года. Оплатить взносы нужно за 7 полных месяцев, в которых вы работали в качестве ИП (январь — июль) и 3 дня до даты снятия с учета включительно.

Рассчитаем, какую сумму пенсионных взносов нужно внести.

- Платёж за один полный месяц = 32 448,00 руб. : 12 мес. = 2 704,00 руб.

- Взносы за 7 полных месяцев работы = 2 704,00 руб. x 7 мес. = 18 928,00 руб.

- Взносы за 3 дня августа = 2 704 руб. : 31 д. × 3 д. = 261,68 руб., где 31 — это календарные дни в месяце закрытия ИП.

- Итого взносов на ОПС = 18 928,00 261,68 = 19 189,68 руб.

Таким же образом рассчитаем взносы на медицинское страхование.

- За один полный месяц = 8 426,00 руб. : 12 мес. = 702,17 руб.

- За 7 месяцев = 702,17 руб. x 7 мес. = 4 915,17 руб.

- За 3 дня августа = 702,17 руб. : 31×3 = 67,95 руб.

- Итого = 4 915,17 67,95 = 4 983,12 руб.

Всего взносов на ОПС и ОМС за 7 мес. и 3 дня = 19 189,68 4 983,12 = 24 172,80 руб.

Для ИП из пострадавших отраслей

Взносы на пенсионное страхование за неполный расчетный период 2020 года пострадавшие ИП рассчитывают, исходя из суммы 20 318 рублей. Налоговики разъяснили это в письме УФНС России по г. Москве № 27-18/106601@ от 9 июля 2020 г.

Предположим, ИП прекратил деятельность 12 сентября 2020 года. Он должен перечислить фиксированные страховые взносы за 8 полных месяцев и 12 дней.

Рассчитаем взносы на ОПС.

- За один полный месяц = 20 318,00 руб. : 12 мес. = 1 693,17 руб.

- За 8 месяцев = 1 693,17 руб. x 8 мес. = 13 545,36 руб.

- За 12 дней = 1 693,17 руб. : 30 д. × 3 д. = 169,32 руб., где 30 — это число календарных дней в месяце закрытия ИП.

- Итого взносов на ОПС = 13 545,36 169,32 = 13 714,68 руб.

Годовой фиксированный взнос на медстрахование у пострадавших ИП такой же, как у остальных предпринимателей. Посчитаем его пропорционально времени работы в качестве ИП.

- За один месяц = 8 426,00 руб. : 12 мес. = 702,17 руб.

- За 8 мес. = 702,17 руб. x 8 мес. = 5 617,36 руб.

- За 12 дней = 702,17 руб. : 30 д. x 3 д. = 70,22 руб.

- Итого взносов на ОМС = 5 617,36 70,22 = 5 687,58 руб.

Всего нужно заплатить взносов на ОПС и ОМС за 8 мес. и 12 дней = 13 714,68 5 687,58 = 19 402,26 руб.

Погасить задолженность по страховым взносам, которая осталась после снятия ИП с учета, нужно в течение 15 календарных дней. Отсчитывают срок, начиная с даты внесения записи в ЕГРИП о прекращении деятельности.

Если вы уже перечисляли взносы за текущий год, вычтите их и оплатите остаток. На взносы, которые предприниматель заплатил после даты исключения из ЕГРИП, уже нельзя уменьшить налог при УСН.

Упростить работу ИП поможет интернет-бухгалтерия «Моё дело». Подключайтесь, простая система с интуитивно понятным управлением сама рассчитывает налоги и взносы, напоминает о сроках уплаты и заполняет отчетность. Вам остаётся только отправить ее прямо из личного кабинета.

Пенсионное обеспечение по обязательному пенсионному страхованию призвано гарантировать защиту интересов граждан страны. Однако, в связи с неоднократным проведением реформ, система ОПС и механизм ее функционирования для многих кроют множество вопросов. Попробуем разобраться и ответить на них.

Обязательное страховое обеспечение — что это

Обязательное страховое обеспечение по ОПС представляет собой непосредственно осуществление выплат, полагаемых гражданам в рамках страховой пенсионной системы. В свою очередь, страховая пенсионная система – это система мер, создаваемых государством, для финансовой поддержки людей после прекращения получения ими заработка и при наличии оснований для получения страхового обеспечения.

Подробнее об особенностях обязательного пенсионного страхования можно узнать здесь .

Таким образом, понятия страховой пенсионной системы и обязательного страхового обеспечения различны. Их разница заключается в том, что:

- Страховая пенсионная система является более широким понятием, которое охватывает весь процесс формирования и распределения средств, предназначенных для поддержки населения.

- Обязательное страховое обеспечение касается только этапа выплат в рамках всей системы.

К обеспечению по бюджетной пенсионной системе относятся следующие выплаты:

- пенсии по возрасту, инвалидности , потери кормильца ;

- накопительная часть;

- выплаты к пенсии (срочная и фиксированная);

- социальное погребение отдельных категорий умерших пенсионеров.

Как работает эта система

Система пенсионного страхования представляет собой вид долгосрочного страхования, при котором страхователем (гражданином) производятся отчисления в специальный фонд, а из него страховщик (ПФ) выплачивает полагающиеся пенсии.

Основными участниками такой системы являются:

- Страховщики – государственные и негосударственные пенсионные фонды. Негосударственные представляют собой частные организации, деятельность которых регулируется правовыми стандартами.

- Страхователи – являются физическими лицами, ИП и организациями, которые осуществляют платежи страховщикам.

- Застрахованные – лица, которым полагается обеспечение в рамках данной системы.

Для того, чтобы получать выплаты при возникновении таких оснований, с заработка застрахованных работающих граждан в ПФ каждый месяц перечисляют 22% налога. Он оплачивается с любого дохода (премий, поощрений и т.д.), кроме социальных доплат.

Данная ставка состоит из 2 частей. Одна из них – солидарная, идет на выплату фиксированного объема пенсии. Вторая – индивидуальная, накапливается на личном счете ( СНИЛС ).

ВАЖНО! По номеру СНИЛС человек может получить информацию о своих индивидуальных накоплениях.

Таким образом, алгоритм функционирования данной системы можно представить следующим образом:

- Все компании, после своей регистрации, в обязательном порядке регистрируются в органе ПФ.

- При устройстве на работу и подписании соответствующих бумаг, человек получает статус застрахованного и может в будущем претендовать на получение компенсации ОПС.

- Организации ежемесячно оплачивают обязательные взносы за всех сотрудников.

- Перечисленные деньги учитываются на лицевых счетах работников и затем информация по этим данным используется для расчета пенсии.

- При наступлении оснований для получения выплаты, граждане обращаются в ПФ с пакетом необходимых документов.

При этом ОПС выполняет следующие функции:

- Инвестиционную. Имеющиеся в фондах средства используются для получения дополнительного дохода.

- Аккумулирующую. Все деньги, оплачиваемые из разных источников, собираются в бюджете ПФ.

- Регулирующую. С помощью ПФ происходит четкое распределение полученных средств.

- Гарантийную. При выполнении всех условий, гражданам гарантируется финансовая поддержка при наступлении определенных ситуаций.

Структура пенсионного страхования в Российской Федерации

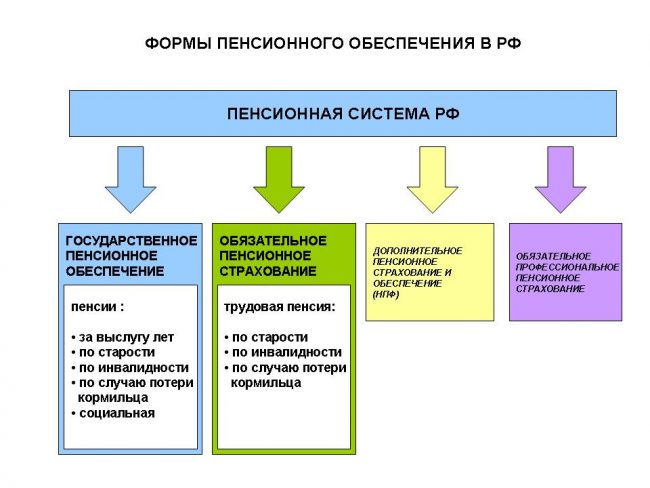

Всего в нашей стране существует три разновидности обеспечения граждан пенсиями:

- Государственное пенсионное обеспечение. Не относится к страховому обеспечению и выплачивается госслужащим, военным, участникам ВОВ, и другим категориям граждан, включая нетрудоспособных и обеспечивается за счет федерального бюджета.

- Обязательное страхование. Финансируется благодаря осуществлению взносов работающих граждан. Выплачивается также и иностранцам, проживающим в нашей стране и ведущим здесь трудовую деятельность.

- Дополнительное (негосударственное). Обеспечивается частными организациями, за счет получения взносов на основании заключенных с клиентами договоров и инвестиционного дохода.

Таким образом, структура пенсионного страхования включает в себя обязательное и дополнительное страхование. Обязательное страхование обеспечивает гражданам получение следующих выплат:

- Фиксированной. Она положена всем, у кого есть минимальный трудовой стаж, который в 2020 году составляет 11 лет. Ежегодно он будет увеличиваться до достижения 15 лет.

- Страховой. Зависит от объема выплаченных работников налогов в ПФ.

- Накопительной. Накопления могут осуществляться только у лиц, старше 1967 года рождения.

При этом, люди, рожденные после 1967 года могут самостоятельно выбирать: либо им рассчитывать только на страховое пособие, либо формировать страховую и накопительную часть пенсии в НПФ.

Накопительную часть можно разместить в понравившемся не пенсионном фонде. Это позволит получить дополнительный инвестиционный доход. Однако, перед подписанием договора следует взвесить все плюсы и минусы и изучить репутацию организации.

Правовое регулирование

Основным законом, регулирующим систему обязательного пенсионного страхования в области права в РФ, является ФЗ №167-ФЗ. В нем даны основные понятия и прописаны права и обязанности главных действующих сторон, определены основания для получения обеспечения.

За правовое регулирование обязательного пенсионного страхования также отвечают:

- Конституция страны;

- ФЗ № 165-ФЗ;

- ФЗ № 212-ФЗ;

- ФЗ № 173-ФЗ;

- ФЗ № 27-ФЗ.

Виды страхового обеспечения по ОПС

Основным видом обеспечения по ОПС является страховая пенсия , представляющая собой ежемесячную финансовую поддержку – компенсацию дохода после прекращения работы и выхода на пенсию. Получать ее могут после смерти застрахованного его нетрудоспособные родственники.

ВАЖНО! Некоторые категории граждан имеют право получить данную поддержку досрочно. Для этого необходим специальный опыт работы (в сложных условиях) и его определенная продолжительность.

Данная выплата бывает трех видов: по возрасту, при получении инвалидности и смерти кормильца. Разберемся, в чем разница между ними.

По старости (трудовая)

Данная компенсация положена при достижении конкретного возраста. В 2020 году продолжается постепенное увеличение возраста выхода на пенсию. Однако, благодаря действующей льготе, как и в прошлом году, женщины получат обеспечение при достижении 55,5 лет, а мужчины – при 60,5.

У граждан, имеющих право на преждевременное получение поддержки, возраст остался прежним. Это касается, например, спасателей, шахтеров и других работников, ведущих деятельность в трудных условиях.

ВАЖНО! Не коснулись изменения и учителей, врачей и других сотрудников, которые выходят на пенсию в зависимости от продолжительности стажа.

Для того, чтобы получать компенсацию, необходимо соответствовать следующим условиям: иметь стаж не меньше 11 лет и накопить хотя бы 18,6 пенсионных баллов.

По инвалидности

Данный вид пенсии выплачивается при выполнении двух условий:

- наличие любой группы инвалидности;

- наличие любого стажа.

Размер данной выплаты различен и зависит от следующих факторов:

- группы;

- времени работы;

- суммы перечисленных налогов;

- количества людей, находящихся на попечении;

- места проживания.

По потере кормильца

Данный вид поддержки предназначен семьям, потерявшим близкого, который содержал семью и имел хотя бы минимальный стаж работы.

ВАЖНО! Расчет данного вида выплаты основывается на основании суммы произведенных отчислений и накопленных баллов.

В некоторых ситуациях, при наличии очень маленького стажа, семьям погибшего возможно будет выгоднее получать социальную пенсию, нежели страховую. При наличии большого опыта работы, наоборот страховые выплаты будут ощутимо больше.

Однако, право на такую компенсацию имеют далеко не все родственники, а именно:

- родные и приемные дети до 18 лет;

- внуки, сестры и братья до того же возраста, но только при возможности доказать финансовую зависимость от усопшего;

- оставшийся супруг при наличии пенсионного возраста или невозможности работать;

- родители-пенсионеры;

- дедушка и бабушка, если их дети умерли.

Как учитываются взносы на ОПС

Учет взносов на ОПС в России осуществляется с использованием специального номера – СНИЛС. Он присваивается каждому гражданину и через него происходит учет всех оплаченных взносов. По информации данного счета и происходит расчет причитающейся выплаты.

Правила оплаты взносов имеют отличия для работодателей и работающих на себя (ИП). В первом случае имеется обязанность оплатить налог за своих работников до 15 числа месяца, следующего за расчетным. ИП производят взносы по итогам целого года и производят до 30 июня следующего года.

Таким образом, пенсионное обеспечение по обязательному пенсионному страхованию представляет собой финансовую поддержку граждан при наступлении определенных событий и выполнении ими установленных требований. Выплаты осуществляются за счет средств, аккумулирующихся ПФ за счет платежей всех застрахованных.

Видео по теме статьи

Пенсионное страхование является разновидностью долгосрочного страхования, которое подразумевает, что гражданин на протяжении некоторого периода времени регулярно делает страховые взносы, а страховщик, в свою очередь, обязуется в будущем выплачивать пенсию. Обязательное пенсионное страхование представляет собой систему, на основании которой размер пенсии определяется трудовым стажем страхователя, а также размером пенсионных отчислений.

Система пенсионного страхования предполагает формирование у каждого гражданина страховой пенсии и пенсионных накоплений (последние являются добровольными). Вариант пенсионного обеспечения каждый гражданин выбирает для себя самостоятельно.

Закон, регулирующий обязательное пенсионное страхование

В настоящее время именно 167 ФЗ «Об обязательном пенсионном страховании», который был издан в декабре 2001 года, определяет существующую пенсионную систему. В соответствии с ним, начиная с 2002 года, была изменена система пенсионного обеспечения, а гражданам России необходимо было стать застрахованными лицами. Сейчас для учета пенсионных и социальных прав открывается лицевой счет и устанавливается страховой номер индивидуального лицевого счета, или СНИЛС. Именно на этот счет работодатель ежемесячно (одновременно с начислением заработной платы) переводит сумму обязательного страхового взноса, которая и формирует будущую пенсию.

Функции обязательного пенсионного страхования

Обязательное пенсионное страхование является способом защиты граждан от возникающих рисков, связанных с наступлением нетрудоспособного возраста. В роли страховщика в данной системе выступает Пенсионный фонд РФ.

Современная система пенсионного страхования, определенная 167 ФЗ «Об обязательном пенсионном страховании», выполняет две основные функции:

- социальную функцию;

- стимулирующую функцию.

Социальное предназначение системы состоит в том, чтобы обеспечить достойный уровень жизни нетрудоспособным гражданам. Эта функция реализовывается не только через выплату фиксированного пособия, но также через регулярное увеличение страховой пенсии и предусмотренные социальные надбавки нуждающимся.

Суть стимулирующей функции состоит в том, что гражданин может самостоятельно влиять на размер своей будущей пенсии. При ее расчете учитывается трудовой стаж, а также размеры страховых взносов, уплачиваемых в течение жизни.

Договор пенсионного страхования

Данный договор представляет собой соглашение между Пенсионным фондом и застрахованным гражданином, которое и устанавливает обязанность фонда выплачивать пенсию при наступлении страхового случая, а именно, по достижении гражданином пенсионного возраста.

Договор пенсионного страхования содержит следующую информацию:

- Личную информацию о гражданине;

- Права и обязанности обеих сторон (фонда и застрахованного лица);

- Механизм и правила учета поступающих от гражданина взносов, а также регламент и порядок выплаты пособия в случае наступления страхового случая;

- Порядок выплаты накоплений в случае смерти застрахованного лица его наследникам/правопреемникам;

- Ответственность обеих сторон в случае несоблюдения обязательств;

- Порядок внесения изменений и корректировок в подписанный договор.

Страховщиком может выступать как Пенсионный фонд, так и негосударственные фонды. Ежегодно гражданин имеет право сменить страховщика, написав заявление. Смена может быть осуществлена через пять лет либо в следующем году (досрочный переход). Второй вариант, как правило, предполагает определенные потери накоплений.

Таким образом, закон «Об обязательном пенсионном страховании» определил, что каждый гражданин имеет право обратиться в региональное подразделение Пенсионного фонда и получить страховое свидетельство с номером индивидуального лицевого счета. На данный счет производятся отчисления страховых взносов в размере 8–26 % от заработной платы. Изменяемый процент позволяет каждому гражданину самостоятельно определять особенности своего пенсионного обеспечения и влиять на размер будущей пенсии.

эксперт Контур.Школы, профессор, государственный советник налоговой службы III ранга

Разберем главные принципы

Страховые взносы — это особые обязательные платежи. При их исчислении, учете и дальнейшем использовании заложены страховые принципы. Лица, с доходов за которых исчислены взносы, становятся застрахованными. И могут получать медицинскую помощь, рассчитывать на оплату листка нетрудоспособности, пенсию и другие выплаты или услуги.

Порядок исчисления и уплаты страховых взносов регулирует не только НК РФ, но и специальные законы.

Плательщики страховых взносов

Налоговый кодекс делит всех плательщиков страховых взносов на две категории:

- Физические лица, которые платят взносы за себя.

- Лица, которые платят взносы за других физических лиц. Это случаи, когда нанимают работников, заключают с ними договоры гражданско-правового характер (договоры ГПХ и т.п.).

Категория 1. Физические лица, которые платят взносы за себя

- ИП;

- лица, занятые частной практикой (адвокаты, нотариусы и др.);

- самозанятые граждане, в том числе ИП, уплачивающие налог на профессиональный доход (НПД).

Если страховые взносы за себя платят ИП и лицо, занимающееся частной практикой

ИП, которые не применяют НПД, и лица, занятые частной практикой, уплачивают страховые взносы в одном и том же порядке — по утвержденным тарифам:

- тариф содержит фиксированную часть, размер которой не зависит от размера дохода;

- тариф взносов на ОПС содержит переменную часть.

Тарифы страховых взносов на 2020 год определены в ст. 430 НК РФ:

- Обязательное пенсионное страхование — 32 448 руб. в год. Эта сумма уплачивается, если годовой доход не более 300 000 руб. Если годовой доход превысил эту сумму, с суммы превышения надо заплатить еще 1%. Максимальный предел — 259 584 руб. в год, больше платить не придется. Для того чтобы достичь этой суммы, надо получить облагаемый НДФЛ доход в размере 23 млн руб.

- Обязательное медицинское страхование — 8 426 руб. в год. Платеж фиксирован и никак не связан с размером полученного дохода.

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (на ВН и М) — обязанности платить нет.

Чтобы получать выплаты на ВН и М, можно написать в ФСС заявление и добровольно уплатить 4 221,24 руб. до 31 декабря 2020 года. Полная уплата этой суммы позволит

в 2021 году получать выплаты из ФСС при наступлении страхового случая, например болезни.

Если страховые взносы платит самозанятый гражданин

Самозанятые граждане — это новая категория предпринимателей, применяющих НПД. Налог на профессиональный доход введен Федеральным законом от 27.11.2018 № 422-ФЗ с 2019 года и действует в 23 регионах РФ:

- по этой системе уплачивается только один налог по ставке 4% при получении дохода от физлиц или 6% при получении дохода от юрлиц;

- закон дает право лицам, перешедшим на НПД, не регистрироваться в качестве ИП.

Самозанятые граждан на НПД уплачивать страховые взносы не обязаны. Это касается и лиц, имеющих статус ИП. Однако они могут вступать в отношения со страховыми фондами в добровольном порядке.

Подробнее о том, как самозанятые лица вправе вносить добровольные взносы в ПФ, ФСС, взносы в ФОМС, читайте в шпаргалке — скачайте в конце статьи.

В конце статьи есть шпаргалка

Категория 2. Лица, которые платят физическим лицам

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями (ч. 1 ст. 419 НК РФ).

ИП, являющиеся плательщиками за себя, могут выступать и в качестве плательщиков за других физиц, если нанимают на работу и делают выплаты или по договорам ГПХ.

Выплаты и вознаграждения, включаемые в облагаемую базу по страховым взносам

Не нужно платить страховые взносы с выплат:

- ИП и лицам, занятым частной практикой (ч. 1 ст. 420 НК РФ), так как они уплачивают взносы за себя самостоятельно.

- самозанятым гражданам, уплачивающим НПД. Они вообще освобождены от обязательной уплаты страховых взносов (ч. 1 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ).

При выплатах самозанятым гражданам, применяющим спецрежим НПД, следует помнить, что не облагаются только выплаты, по которым сформирован чек в соответствии со ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ.

Также не попадают под НПД и, соответственно, облагаются страховыми взносами:

- доходы, полученные в рамках трудовых отношений (п. 1 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ);

- выплаты по договорам ГПХ, если заказчиком выступает действующий работодатель или лицо, которое было работодателем самозанятого менее двух лет назад (п. 1 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ).

Для того чтобы удостовериться, что физическое лицо, которому производится выплата, имеет статус плательщика НПД, можно:

- Попросить это лицо сформировать в мобильном приложении «Мой налог» либо в веб-кабинете «Мой налог» справку о постановке на учет в качестве налогоплательщика НПД.

- Самостоятельно получить информацию на сайте ФНС в сервисе «Проверить статус налогоплательщика налога на профессиональный доход (самозанятого)».

У некоторых работодателей возникает желание сэкономить на страховых взносах и перевести своих работников в статус самозанятых, создав для этого новое юридическое лицо. Такие схемы затрагивают не только интересы бюджетов фондов, но и самих работников. Работодатели, применившую такую схему, несут риски. Их могут привлечь к ответственности не только за нарушение налогового, но и трудового законодательства.

Выплаты, облагаемые страховыми взносами

Выплаты по трудовым договорам

Главный принцип: если с работником есть трудовые отношения — с выплат ему надо платить страховые взносы. Выплаты, которые перечислены в ч. 1 ст. 422 НК РФ, в налоговую базу не включают: компенсационные выплаты, отдельные виды материальной помощи и др.

Подробнее о том, как облагать страховыми взносами выплаты по трудовым договорам, читайте в статье «Выплаты по трудовым договорам. Облагать страховыми взносами?».

Вознаграждения по договорам ГПХ

Договоры ГПХ не регулируются трудовым законодательством. Лицо, выполняющее работы, услуги по таким договорам, не придерживается трудового распорядка, не подчиняется приказам руководителя организации. Неважно, как и где выполняются такие работы, услуги. Это договор на конкретные результаты труда.

Когда договор ГПХ с работником — это риск

Некоторые работодатели оформляют работников по договорам ГПХ, чтобы сэкономить на взносах в ФСС, а также выплате отпускных. При этом работники продолжают выполнять свои обязанности и придерживаться графика работы организации.

Применяя такую схему, работодатель несет риски:

- проверки трудовой инспекции;

- административного штрафа по ч. 4 ст. 5.27 КоАП РФ в размере от 10 000 до 20 000 руб. на должностных лиц и от 50 000 до 100 000 руб. на организации.

- переквалификации в трудовые договоры с момента допуска физического лица к работе.

Как платить страховые взносы по договорам ГПХ

Выделяют две категории договоров ГПХ:

- Договоры, предметом которых является выполнение работ, оказание услуг, — выплаты по ним облагаются страховыми взносами. Например, если компания нанимает бригаду для ремонта офиса.

- Договоры по продаже имущества и передаче имущества в пользование — выплаты по ним страховыми взносами не облагаются. Например, если компания арендует помещение, принадлежащее физическому лицу.

Таким образом, выплата облагается только в случае, если она получена за работу (деятельность). Когда же вознаграждение получено от продажи или передачи в пользование (аренду) имущества, то оно не облагается страховыми взносами.

К договорам ГПХ, выплаты по которым облагаются страховыми взносами, относятся:

- договор подряда (ст. 702 ГК РФ);

- договор возмездного оказания услуг (ст. 779 ГК РФ);

- договор поручения (ст. 971 ГК РФ);

- договор комиссии (ст. 990 ГК РФ);

- агентский договор (ст. 1005 ГК РФ).

Не облагаются выплаты по следующим договорам:

- договор купли-продажи (ст. 454 ГК РФ);

- договор аренды (ст. 606 ГК РФ);

- договор найма жилого помещения (ст. 606 ГК РФ);

- договор займа (ст. 807 ГК РФ).

Договор аренды транспортного средства с экипажем (ст. 632 ГК РФ) делится на две части:

- часть выплаты, относящаяся к услугам по управлению транспортным средством, облагается взносами;

- оплата аренды транспортного средства не облагается страховыми взносами.

Выплаты по любому из «облагаемых» договоров, помимо самого вознаграждения за выполненные работы (услуги), могут содержать и компенсацию физическому лицу понесенных им при выполнении договора материальных затрат (на сырье, материалы, топливо, проезд и т.п.). Такие затраты согласно п. 2 ч. 1 ст. 422 НК РФ не облагаются страховыми взносами.

Условиями исключения материальных затрат из облагаемой страховыми взносами базы являются:

- наличие записи о них в договоре ГПХ,

- экономическая обоснованность,

- наличие документального подтверждения.

На эти условия указывает Минфин России в Письме от 21.08.2017 № 03-15-06/53442.

Скачайте шпаргалку к статье, где вы также узнаете, как платить страховые взносы с выплат по договорам, связанным с продажей и использованием прав на интеллектуальную собственность.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Путеводитель по страховым взносам: кто и за что платит 861.7 КБ

Читайте также: