Учет расчетов с фондами пенсионного медицинского и социального страхования

Обзоры КонсультантПлюс

Страховые взносы — это обязательные платежи, которые уплачиваются на социальное страхование наемных работников. Некоторые категории граждан обязаны также уплачивать такие взносы за себя (индивидуальные предприниматели, лица, занимающиеся частной практикой).

Исчисляется этот вид обязательного сбора с заработной платы, выплачиваемой сотрудникам, а также иных вознаграждений за выполнение трудовых обязанностей (например, за разовые работы по договорам подряда с физическим лицом).

С 01.01.2017 администрирование платежей на обязательное социальное, пенсионное и медицинское страхование передано ИФНС, и их порядок начисления и уплаты регулируется Налоговым кодексом в главе 34 . Порядок начисления и уплаты взносов на травматизм регулируются Федеральным законом от 24.07.1998 № 125-ФЗ.

Ставки и порядок исчисления

Налоговым периодом для расчета страховых взносов является календарный год. Начисляются платежи на соцстрахование отдельно по каждому сотруднику. Базой для расчета являются все начисления сотруднику, начисленные с начала года и связанные с выполнением им трудовых обязанностей.

Сумму к уплате рассчитывайте ежемесячно следующим образом:

Тарифы сборов во внебюджетные фонды установлены статьей 426 НК РФ . Для соцвзносов на пенсионное страхование и на случай временной нетрудоспособности установлены предельные размеры налогооблагаемой базы. Они пересматриваются ежегодно и устанавливаются Правительством РФ. Сверх нее сборы на социальное страхование не уплачиваются, а на пенсионное уплачиваются по пониженной ставке.

Тарифы страховых взносов

Тарифы для платежей на соцзащиту от несчастных случаев на производстве и профзаболеваний устанавливаются Фондом социального страхования в зависимости от вида деятельности компании. Для этого необходимо ежегодно подтверждать основной вид деятельности. Ставка может варьироваться от 0,2 до 8,5 %. Если не подтвердить основной вид деятельности путем подачи заявления по форме, установленной Приказом Минздравсоцразвития от 31.01.2006 № 55, то ФСС установит максимально возможный тариф исходя из видов деятельности компании, приведенных в ЕГРЮЛ.

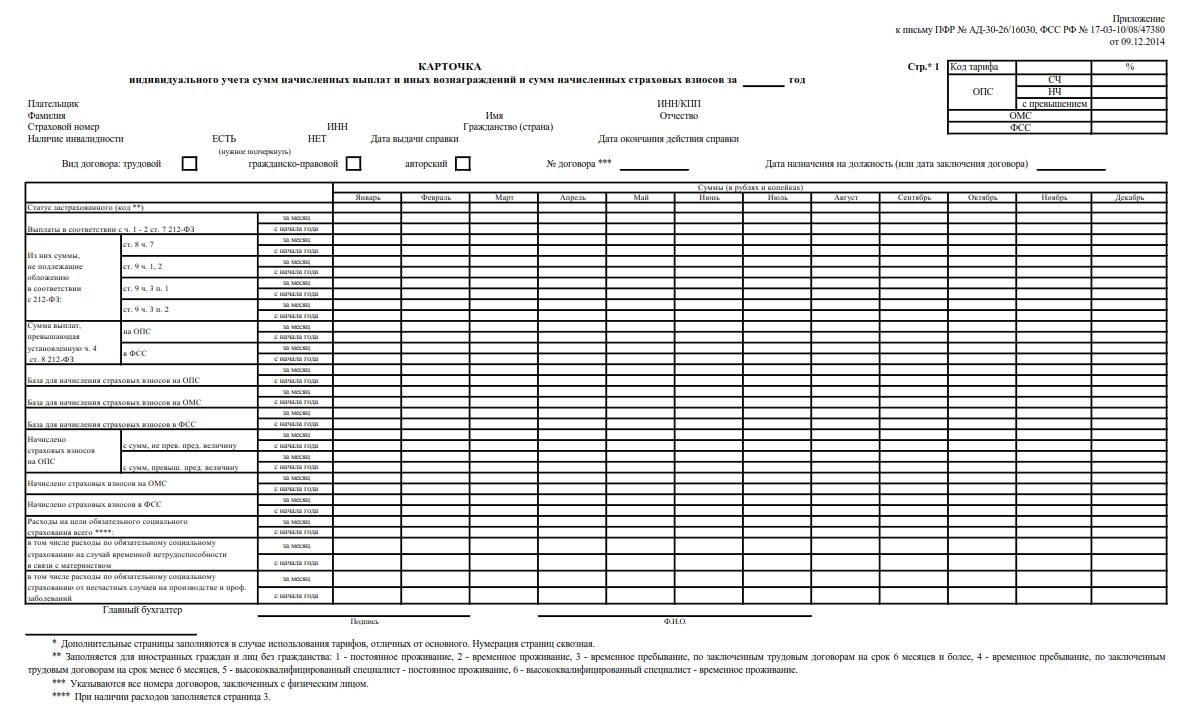

Карточка учета платежей на соцстрахование

Согласно пункту 4 статьи 431 НК РФ , все плательщики обязаны вести учет сумм начисленных выплат сотрудникам, а также исчисленных страховых взносов с них отдельно по каждому физическому лицу. Учетная форма не установлена законодательно. Каждая компания может разработать ее самостоятельно, обеспечив отражение в ней требуемых показателей.

В качестве образца можно использовать форму, рекомендованную ПФ и ФСС в Письме от 09.12.2017.

Образец карточки учета

Бухгалтерский учет

Учет расчетов по социальному страхованию и обеспечению, согласно плану счетов (Приказ Минфина от 31.10.2000 № 94н), ведется на счете 69. Для организации разделения учета по видам платежей к счету открываются субсчета для учета расчетов по:

- социальному страхованию;

- пенсионному обеспечению;

- обязательному медицинскому страхованию;

- взносам на травматизм.

По кредиту счета отражаются суммы, начисленные к уплате, по дебету — уплаченные суммы в бюджет, а также суммы социальных пособий, на которые может быть уменьшена сумма к уплате, в соответствии с п. 2 ст. 431 НК РФ .

| Операция | Дебет | Кредит |

|---|---|---|

| Начислена заработная плата, отпускные | 20, 25, 26, 44 | 70 |

| Начислены страховые взносы | 20, 25, 26, 44 | 69 |

| Начислены выплаты по листкам нетрудоспособности | 69 | 70 |

| Перечислены платежи на соцстрахование | 69 | 51 |

Отчетность

По начисленным платежам на социальное страхование сдается ежеквартальная отчетность:

- по платежам на ОПС, ОМС и ВНиМ — расчет по страховым взносам в ИФНС (до 30 числа месяца, следующего за отчетным кварталом);

- по платежам на травматизм — в Фонд социального страхования — форма 4-ФСС (до 25 числа месяца, следующего за отчетным кварталом, если сдаете отчет в электронной форме, и до 20 — на бумаге).

Кроме того, все компании, использующие труд наемных работников, обязаны сдавать в ПФ РФ ежемесячный отчет СЗВ-М и ежегодный СЗВ-СТАЖ.

Начисляя зарплату, бухгалтер одновременно должен рассчитать и страховые взносы во внебюджетные фонды. На каких счетах бухучета их отражать? Относительно взносов на соцстрахование ответ можно найти в приказе Минздравсоцразвития России 1 . А по поводу взносов в ПФР и фонды обязательного медстрахования пока никаких рекомендаций чиновников нет. Разберемся с этим вопросом самостоятельно.

Для расчетов с фондами обязательного соцстрахования Инструкцией к плану счетов бухгалтерского учета 2 рекомендован счет 69 "Расчеты по социальному страхованию и обеспечению". Необходимость его применения следует закрепить в бухгалтерской учетной политике в рабочем плане счетов 3 . К счету 69 откройте субсчета:

69-1 "Расчеты по социальному страхованию" - для учета расчетов по взносам в ФСС России;

69-2 "Расчеты по пенсионному обеспечению" - для учета расчетов по взносам в ПФР;

69-3 "Расчеты по обязательному медицинскому страхованию" - для учета расчетов по взносам в федеральный и территориальный фонды медстрахования.

К этим субсчетам откройте субсчета второго порядка. Так, для раздельного учета взносов на страхование по временной нетрудоспособности и по "травме" субсчет 69-1 разбейте на два субсчета:

69-1-1 "Расчеты с ФСС России по страховым взносам";

69-1-2 "Расчеты с ФСС России по взносам на страхование от несчастных случаев и профзаболеваний".

Для учета взносов в ПФР по финансированию страховой и накопительной частям пенсии субсчет 69-2 разбейте на субсчета:

69-2-1 "Расчеты с ПФР по страховой части трудовой пенсии";

69-2-2 "Расчеты с ПФР по накопительной части трудовой пенсии".

Расчеты с федеральным и территориальным фондами обязательного медстрахования проводите на субсчетах, открытых к счету 69-3:

69-3-1 "Расчеты с ФФОМС";

69-3-2 "Расчеты с ТФОМС".

Отражаем взносы в учете.

Суммы страховых взносов следует отражать по кредиту субсчетов, открытых к счету 69, и дебету тех же счетов бухучета, по которым начислена зарплата, облагаемая ими. Так, по персоналу, занятому в основном производстве, страховые взносы отражают по дебету счета 20 "Основное производство", во вспомогательном - по дебету счета 23 "Вспомогательное производство"; по управленческому персоналу - по дебету счета 26 "Общехозяйственные расходы", по работникам непроизводственной сферы - по дебету счета 91-2 "Прочие расходы". Если ваша организация занимается торговлей, то учет взносов следует вести на счете 44 "Расходы на продажу".

Начислять взносы нужно в последний день каждого месяца. Как мы сказали выше, порядок отражения взносов в ФСС России установлен приказом Минздравсоцразвития России 4 . По этому документу на субсчете 69-1-1 компания должна отражать, помимо взносов, также суммы начисленных, выплаченных и возмещенных из ФСС России пособий по болезни; беременности и родам; суммы единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременного пособия при рождении ребенка; ежемесячного пособия по уходу за ребенком; социального пособия на погребение. Эти пособия начисляют по дебету субсчета 69-1-1 и кредиту счета 70 "Расчеты с персоналом по оплате труда". Сумму пособия по "травме" начисляют по дебету субсчета 69-1-2 и кредиту счета 70.

Перечисленные во внебюджетные фонды страховые взносы отражают по дебету субсчетов счета 69 и кредиту счета 51 "Расчетный счет". Если же организация получает деньги от ФСС России в счет возмещения расходов на соцстрахование, то проводка будет обратной.

Пример

В январе 2010 г. зарплата сотрудника А.И. Иванова, занятого в основном производстве, составила 30 000 руб. Работнику В.И. Смирнову, работающему в непроизводственном подразделении, в этот месяц выплатили: зарплату в размере 25 000 руб., пособие по болезни - 6000 руб., в т. ч. пособие за первые два дня, оплачиваемое за счет организации, - 2000 руб. Оба сотрудника организации родились раньше 1967 г.

Компания не имеет права на применение пониженных ставок взносов, поскольку применяет общий режим налогообложения. Следовательно, тарифы страховых взносов у фирмы следующие:

- в ПФР - 20%, в т. ч. 14% - на страховую часть трудовой пенсии и 6% - на накопительную.

- в ФСС России по страховым взносам - 2,9%;

- в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний - 0,2%;

- в ФФОМС - 1,1%;

- в ТФОМС - 2,0%.

Согласно учетной политике организации зарплата работников основного производства отражается на счете 20 "Основное производство", а выплаты непроизводственному персоналу - на счете 91 "Прочие доходы и расходы".

Кроме того, к счету 69 открыты соответствующие субсчета.

Рассчитаем суммы страховых взносов за январь 2010 г. База по работнику А.И. Иванову составляет 30 000 руб., а по В.И. Смирнову - 25 000 руб.

Таким образом, взносы будут начислены в следующих суммах.

1. По А.И. Иванову - сотруднику производственного подразделения.

- в ПФР на страховую часть трудовой пенсии: 30 000 руб. x 14,0% = 4200 руб.;

- в ПФР на накопительную часть трудовой пенсии: 30 000 руб. x 6,0% = 1800 руб.;

- в ФСС России по страховым взносам: 30 000 руб. x 2,9% = 870 руб.;

- в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний: 30 000 руб. x 0,2% = 60 руб.

- в ФФОМС: 30 000 руб. x 1,1% = 330 руб.;

- в ТФОМС: 30 000 руб. x 2,0% = 600 руб.

Далее бухгалтеру компании следует отразить в учете начисление и уплату страховых взносов. Необходимо сделать следующие записи:

ДЕБЕТ 20 КРЕДИТ 70

- 30 000 руб. - начислена заработная плата;

ДЕБЕТ 20 КРЕДИТ 69-1-1

- 870 руб. - начислены страховые взносы в ФСС России;

ДЕБЕТ 20 КРЕДИТ 69-1-2

- 60 руб. - начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 20 КРЕДИТ 69-2-1

- 4200 руб. - начислены взносы в ПФР на страховую часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69-2-2

- 1800 руб. - начислены взносы в ПФР на накопительную часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69-3-1

- 330 руб. - начислены взносы в ФФОМС;

ДЕБЕТ 20 КРЕДИТ 69-3-2

- 600 руб. - начислены взносы в ТФОМС;

ДЕБЕТ 69-1-1 КРЕДИТ 51

- 870 руб. - перечислены страховые взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России;

ДЕБЕТ 69-1-2 КРЕДИТ 51

- 60 руб. - перечислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 69-2-1 КРЕДИТ 51

- 4200 руб. - перечислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

- 1800 руб. - перечислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3-1 КРЕДИТ 51

- 330 руб. - перечислены страховые взносы в ФФОМС;

ДЕБЕТ 69-3-2 КРЕДИТ 51

- 600 руб. - перечислены страховые взносы в ТФОМС.

2. По В.И. Смирнову - работнику непроизводственного подразделения.

- в ПФР на страховую часть трудовой пенсии: 25 000 руб. x 14,0% = 3500 руб.;

- в ПФР на накопительную часть трудовой пенсии: 25 000 руб. x 6,0% = 1500 руб.;

- в ФСС России по страховым взносам: 25 000 руб. x 2,9% = 725 руб.;

- в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний: 25 000 руб. x 0,2% = 50 руб.

- в ФФОМС: 25 000 руб. x 1,1% = 275 руб.;

- в ТФОМС: 25 000 руб. x 2,0% = 500 руб.

В течение месяца должны быть сделаны следующие записи:

ДЕБЕТ 91-2 КРЕДИТ 70

- 25 000 руб. - начислена заработная плата;

ДЕБЕТ 91-2 КРЕДИТ 70

- 2000 руб. - начислена сумма пособия по болезни за счет средств организации;

ДЕБЕТ 69-1-1 КРЕДИТ 70

- 4000 руб. - начислена сумма пособия по болезни за счет средств ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-1-1

- 725 руб. - начислены страховые взносы в ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-1-2

- 50 руб. - начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 91-2 КРЕДИТ 69-2-1

- 3500 руб. - начислены взносы в ПФР на страховую часть трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-2-2

- 1500 руб. - начислены взносы в ПФР на накопительную часть трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-3-1

- 275 руб. - начислены взносы в ФФОМС;

ДЕБЕТ 91-2 КРЕДИТ 69-3-2

- 500 руб. - начислены взносы в ТФОМС;

ДЕБЕТ 69-1-2 КРЕДИТ 51

- 50 руб. - перечислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 69-2-1 КРЕДИТ 51

- 3500 руб. - перечислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

- 1500 руб. - перечислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3-1 КРЕДИТ 51

- 275 руб. - перечислены страховые взносы в ФФОМС;

ДЕБЕТ 69-3-2 КРЕДИТ 51

- 500 руб. - перечислены страховые взносы в ТФОМС.

Расходы компании на соцстрахование (4000 руб.) за январь 2010 г. превышают начисленные страховые взносы (725 руб.). Поэтому за этот месяц организация не платила взносы на соцобеспечение в ФСС России.

. и включаем в расходы

Начисленные страховые взносы компания может в полном объеме списать в уменьшение облагаемой прибыли 5 . Данное правило также действует в отношении тех сумм взносов, которые начислены на выплаты, не учитываемые при налогообложении прибыли 6 . Подробнее об учете взносов с "неприбыльных" выплат мы писали в "АБ" N 1, 2010 на стр. 38.

Взносы включают в состав прямых, косвенных либо прочих расходов. Это зависит от того, как отражено вознаграждение, с которого они были рассчитаны. Следует помнить, что перечень прямых и косвенных затрат компания должна прописать в налоговой учетной политике 7 . Такое деление должно быть экономически оправдано 8 . Например, фонд оплаты труда работников, непосредственно участвующих в производственной деятельности, и начисленные на него страховые взносы включают в состав прямых расходов. Затраты же по оплате труда управленческого персонала и начисленные с них взносы являются расходами косвенными.

Страховые взносы, отраженные в составе прямых расходов, списывают в уменьшение облагаемой прибыли по мере реализации продукции, в стоимости которой они учтены 9 . Если же взносы относят к расходам косвенным, то учитывать их при расчете налога на прибыль следует сразу в момент начисления 10 . Это правило действует, например, в отношении торговых компаний. Поскольку заработная плата и страховые взносы с нее у подобных фирм являются косвенными расходами 11 .

Автор статьи:

Е.Н. Подлипалина,

эксперт журнала

Экспертиза статьи:

А.И. Матросова,

главный бухгалтер "БВТ Группа"

1 приказ Минздравсоцразвития России от 18.11.2009 N 908н

2 утв. приказом Минфина России от 31.10.2000 N 94н

3 п. 4 ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 N 106н

4 приказ Минздравсоцразвития России от 18.11.2009 N 908н

5 подп. 7 п. 1 ст. 272 НК РФ

6 письмо Минфина России от 19.10.2009 N 03-03-06/2/197

7 п. 1 ст. 318 НК РФ

8 письма Минфина России от 26.01.2006 N 03-03-04/1/60, ФНС России от 18.11.2005 N ММ-6-02/960

paschet_socstrah.jpg

Похожие публикации

Любой работодатель, будь то фирма или индивидуальный предприниматель, при наличии сотрудников обязан не только должен выплачивать им заработную плату, но и осуществлять комплекс дополнительных затрат, связанных с обязательными расчетами по социальному страхованию и обеспечению работников. Об учете таких расходов и пойдет речь в данной статье.

Расчеты по социальному страхованию

В состав расходов по обязательному страхованию сотрудников включаются отчисления в Пенсионный фонд, Фонд медицинского страхования и в Фонд социального страхования. Из названия данных инстанций в общем-то понятно, что отчисления в ПФР влияют на будущую пенсию работника, медицинские взносы финансируют обязательные программы ОМС, а взносы в ФСС дают возможность работнику по трудовому договору претендовать на оплату периода болезни или, допустим, отпуска в связи с беременностью и родами или по уходу за ребенком за счет работодателя. Ставки, по которым отчисляются взносы в фонды, для большинства работодателей приняты на следующем уровне:

- взносы в ПФР – 22%,

- взносы в ФОМС – 5,1%,

- взносы в ФСС на случай временной нетрудоспособности и в связи с материнством – 2,9%.

Все они установлены Федеральным законом от 24 июля 2009 г. № 212-ФЗ.

Кроме того, на основании Федерального закона от 24 июля 1998 г. № 125-ФЗ фирмы и ИП-работодатели обязаны делать отчисления в ФСС на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. Ставка по таким взносам колеблется от 0,2% до 8,5% в зависимости от конкретного осуществляемого работодателем вида деятельности и связанным с ним классом профессионального риска. Соотношение класса профессионального риска и страхового тарифа установлено статьей 1 Федерального закона от 22 декабря 2005 года № 179-ФЗ. Уровень риска и соответствующая ему ставка по взносам на травматизм ежегодно подтверждается работодателями в ФСС на основании наиболее доходного по итогам прошедшего года вида деятельности.

Все взносы начисляются от конкретного оклада, который рассчитан сотруднику по итогам месяца.

Учет расчетов по социальному страхованию и обеспечению

Организации, которые обязаны вести бухгалтерский учет, осуществляют учет расчетов по социальному страхованию по счету 69 Плана счетов. Он в свою очередь делится на субсчета:

- 69.1 - Расчеты по страховым взносам, зачисляемым в ФСС,

- 69.2 - Расчеты по страховым взносам, зачисляемым в ПФР,

- 69.3 - Расчеты по страховым взносам, зачисляемым в ФФОМС,

- 69.11 – Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Начисление взносов отражаются по кредиту указанных счетов, а по дебету они корреспондируют с затратными счетами, на которых калькулируются общие ежемесячные расходы компании на производство или продажу, т.е. 20,25, 26, 44. При оплате начисленной суммы кредитовое сальдо по каждому из указанных счетов списывается через дебет того же счета в корреспонденции со счетом 51 – Расчетный счет, и таким образом задолженность перед фондами обнуляется.

Заработная плата, начисленная сотрудникам ООО «Альфа» в июле 2016 года, составила 100 000 рублей. В связи с этим бухгалтер сделает в учете следующие проводки:

Д.20 (или 26,44 и т.д.) – К. 70 – 100 000 рублей – начислена заработная плата,

Д.20 – К. 69.1 – 2900 рублей – начислены взносы по социальному страхованию в ФСС,

Д.20 – К 69.2 – 22 000 рублей - начислены взносы на страховую часть трудовой пенсии в ПФР,

Д.20. - К 69.3 – 5100 рублей – начислены взносы в ФОМС,

Д.20. - К 69.11 – 200 рублей – начислены взносы в ФСС на травматизм.

Далее выплата заработной платы и перечисление взносов отражается следующими проводками:

Д.70 - К.68.1 – 13 000 рублей - удержан НДФЛ из зарплаты работников,

Д.70 – К.51 – 87 000 рублей – выплачена заработная плата работникам,

Д. 68.1 – К.51 – 13 000 рублей – перечислен НДФЛ, удержанный из заработной платы работников.

Д. 69.1 – К.51 – 2900 рублей – уплачены взносы по социальному страхованию в ФСС,

Д. 69.2 – К.51 – 22 000 рублей - уплачены взносы на страховую часть трудовой пенсии в ПФР,

Д. 69.3 – К.51 – 5100 рублей – уплачены взносы в ФОМС,

Д. 69.11 – К.51 – 200 рублей – уплачены взносы в ФСС на травматизм.

Индивидуальные предприниматели бухгалтерский учет не ведут, но расчеты по социальному страхованию они осуществляют по тому же принципу – начисляя взносы ежемесячно с разбивкой по отдельным платежам, перечисляемым в каждый из фондов.

Сроки уплаты взносов и отчетность по социальному страхованию

Уплата начисленных взносов должна производиться в срок до 15 числа месяца, следующего за расчетным. И тут надо сказать, что такого получателя платежей, как медицинский фонд, нет. Распорядителем по взносам в ФОМС является ПФР, то есть именно в Пенсионный фонд перечисляются и сами пенсионные отчисления, и медицинские взносы. Итого две отдельные платежки в пользу ПФР, и еще две – на обычное соцстрахование и на травматизм – в ФСС. При перечислении взносов важно указывать в назначении платежа регистрационный номер работодателя, соответственно в ПФР и в ФСС. Важный момент: компаниям данные номера по умолчанию присваиваются в течение месяца после регистрации, но ИП получает их только после постановки на учет в фондах в качестве работодателя. И тут нужно понимать, что личный регистрационный номер в ПФР у предпринимателя к этому моменту уже есть – по нему он уплачивает собственные фиксированные взносы. Но при уплате взносов за сотрудников требуется указывать именно тот номер регистрации в пенсионном фонде, который присвоен ему, как ИП с сотрудниками, а не собственный.

Те же регистрационные номера в ПФР и ФСС требуется указывать и при составлении отчетности. Она подается в фонды по итогам квартала, полугодия, 9 месяцев и года, то есть показатели по заработной плате и начисленным взносам указываются в ней нарастающим итогом. И для организаций, и для ИП установлены единые сроки предоставления отчетности, а так же сами их формы.

Отчет в соцстрах предоставляется по форме 4-ФСС, утвержденной приказом ФСС России от 26 февраля 2015 г. № 59. В бумажном виде он подается в срок до 20 числа месяца, следующего за окончившимся кварталом. Тем, кто отчитываются по электронным каналам связи, предоставляется лишних 5 дней для подготовки – они могут подать отчет до 25 числа месяца по окончании квартала.

Отчетность в Пенсионный фонд по форме РСВ-1 ПФР (утверждена Постановлением ПФР от 16 января 2014 г. № 2п) включает данные по начисленным и уплаченным пенсионным взносам и взносам в ФОМС. Она на бумаге подается до 15 числа каждого второго месяца по окончании квартала, то есть в срок до 15 мая, 15 августа, 15 ноября, 15 февраля. Опять же для подачи отчетности в бумажном виде срок несколько сокращен. Отправить пенсионный отчет в электронном виде нужно в срок до 20 числа второго месяца, следующего за отчетным кварталом.

Контур.Бухгалтерия — облачная бухгалтерия для бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Все работодатели платят страховые взносы на пенсионное, медицинское и социальное страхование. Часть взносов (пенсионные, медицинские и на случай болезни и материнства) платится разными платежками в налоговую. И только социальные взносы в соцстрах от несчастных случаев и профзаболеваний по-прежнему перечисляются в ФСС. В статье расскажем, как начислять взносы, какие формировать проводки и как учитывать их в налоговом учете.

Начисление страховых взносов: проводки, особенности

Страховые взносы в бухгалтерском учете начисляют работодатели в том месяце, к которому относятся взносы. Страховые взносы с отпускных начисляются вместе с ними. Согласно ТК РФ, отпускные должны быть выданы работнику не позднее трех дней до начала отдыха. Значит, страховые взносы на всю сумму отпускных должны быть начислены одновременно с отпускными, даже если отпуск начался в одном отчетном периоде (расчетном периоде), а закончился в другом.

Принцип расчета взносов одинаков для всех видов страхования. Страхователь ежемесячно определяет базу для расчета взносов по каждому работнику. Базой является общая сумма выплат работнику, с которых начисляются взносы. Она определяется нарастающим итогом с начала года. Далее исчисленную базу нужно умножить на тариф и вычесть из полученной суммы взносы, начисленные ранее за этот год.

Для учета страховых взносов в плане счетов есть 69 счет и субсчета к нему. К субсчетам первого порядка открывают субсчета второго порядка, чтобы отдельно выделить взносы на пенсионное и медицинское страхование, а также взносы на случай болезни и материнства и взносы от несчастных случаев на производстве. Начисленные взносы отражают по кредиту этих субсчетов в корреспонденции с дебетом счетов учета затрат:

Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «ОПС» — начислены пенсионные взносы;- Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты по медицинским взносам» — начислены взносы на медстрахование;

- Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты по взносам на случай временной нетрудоспособности и материнства» — начислены взносы на случай временной нетрудоспособности и материнства;

- Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний» — начислены страховые взносы в ФСС РФ от несчастных случаев на производстве.

Эти проводки сделайте в последний день месяца на все выплаты, начисленные в периоде. Если в компании были расходы на выплату больничных, оплату декретных отпусков и пр., уменьшите на них сумму страховых взносов на ВНиМ. Эту операцию отразите проводкой:

- Дебет 69 субсчет « Расчеты по взносам на случай временной нетрудоспособности и материнства» Кредит 70 — начислены расходв на государственной соцстрахование.

Отражение уплаты страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Уплаченные взносы отражаются по дебету субсчетов счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 51 «Расчетный счет»:

- Дебет 69 субсчет «ОПС» Кредит 51 «Расчетный счет» — уплачены взносы на страховую часть пенсии;

- Дебет 69 субсчет «Расчеты по медицинским взносам» Кредит 51 «Расчетный счет» — уплачены медицинские взносы;

- Дебет 69 субсчет «Расчеты по взносам на случай временной нетрудоспособности и материнства» Кредит 51 «Расчетный счет» — уплачены взносы на случай временной нетрудоспособности и материнства;

- Дебет 69 «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний» Кредит 51 «Расчетный счет» — уплачены страховые взносы в ФСС РФ от несчастных случаев на производстве.

Налоговый учет страховых взносов

Если вы работаете на ОСНО, то расходы в виде страховых взносов на обязательное пенсионное, социальное и медицинское страхование учитываются в составе прочих расходов. То же касается взносов, начисленных на выплаты, не принимаемые в состав расходов по налогу на прибыль организаций на ОСНО. Аналогично действуют организации и предприниматели на УСН «Доходы минус расходы» и ЕСХН.

От 50 % до 100 % страховых взносов принимаются к уменьшению суммы налога, уплачиваемого в связи с применением спецрежима в следующих случаях:

- УСН на ставке 6 %,

- ЕНВД.

Если вы ИП без сотрудников, то уменьшить налог можете на всю сумму страховых взносов за себя. Организации и предприниматели с сотрудниками уменьшают налог только на половину. Стоимость патента страховые взносы не уменьшают.

Платежные поручения на перечисление страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

В поле 101 платежек по взносам в ПФР, ФСС и ФОМС проставляется код статуса плательщика. «01» — стандартный статус для юрлиц, которые уплачивают страховые взносы. ИП, нотариусы, адвокаты и фермеры должны указывать статусы «09», «10», «11», «12» соответственно. Для взносов на травматизм установлен код «08», его применяют все плательщики.

В полях, где должны быть указаны сведения о получателе, с 2017 года нужно указывать реквизиты ИФНС по местоположению организации или месту жительства ИП. Узнать данные вашей налоговой можно в специальном сервисе ФНС. Для платежки понадобится банк ФНС, БИК банка, название налогового органа и номер счета.

В поле 106 указывается значение основания платежа — текущие платежи (ТП). Если доплачиваете взносы по уточненным расчетам, укажите основание «ЗД». Для платежа по акту налоговой проверки — «АП». Для уплаты по требованию ФНС — «ТР». Если вы перечисляете взносы на травматизм, в поле 106 проставьте «0».

В 107 поле указывается налоговый период, за который перечислены взносы. Для текущих платежей или добровольного погашения задолженности (коды «ТП» и «ЗД» в поле 106) используйте формат XX.NN.ГГГГ, где:

- ХХ — вид периода: МС — месяц, КВ — квартал, ПЛ — полугодие, ГД — год;

- NN — номер периода: 01, 02, 03 и т.д. Для годовых платежей — «00»;

- ГГГГ — год периода.

Чтобы перечислить взносы за октябрь 2020, укажите код МС.10.2020.

Во всех остальных случаях указывайте в поле 107 дату уплаты согласно документу-основанию платежа. Например, по требованию налоговой укажите 24.10.2020. Для взносов на травматизм в поле снова укажите «0».

Особое внимание нужно обратить на заполнение поля «КБК». Из-за ошибки в этом реквизите платеж может вернуться обратно на расчетный счет отправителя, либо страховые взносы могут быть зачислены неправильно или оказаться на невыясненных платежах. В этих случаях сроки уплаты взносов, скорее всего, могут быть нарушены. Проверьте, верно ли вы выбрали актуальный КБК по страховым взносам в 2020 и 2021 году.

Штрафы и пени по страховым взносам

Согласно ст. 122 НК РФ, если ежемесячные платежи по страховым взносам были перечислены позже установленных сроков, частично или полностью не уплачены, контролирующие ведомства могут начислить организации штраф в размере 20% от неуплаченной суммы страховых взносов, а при умышленном уклонении от уплаты — в размере 40% от суммы. Штраф за неуплату взносов на «травматизм» в ФСС аналогичный.

В случае, когда страхователь верно отразил суммы в РСВ и вовремя его сдал, но опоздал с уплатой взносов, с него будут взысканы только пени за просрочку. Пени для организаций начисляются из расчета 1/300 ставки рефинансирования ЦБ за каждый день просрочки в пределах 30 дней и в размере 1/150 ставки с 31 дня. Пени для ИП — их расчета 1/300 ставки за весь период.

Неустойка по страховым взносам законодательно не предусмотрена, а вот штрафы весьма значительны. Вашу компанию могут оштрафовать за то, что вы не успели в срок зарегистрироваться во внебюджетных фондах или предоставили отчетность по страховым взносам с опозданием, или не по установленной форме. Это не исчерпывающий перечень для штрафа компании, который может выписать внебюджетный фонд.

Для начисления пеней используется счет 99 «Прибыли и убытки» в корреспонденции со счетом соответствующего вида взносов:

Уплаченные взносы отражаются по дебету субсчетов счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 51 «Расчетный счет»:

- Дебет 99 Кредит 69 субсчет «ОПС» — начислены пени (штраф) по страховым взносам на обязательное пенсионное страхование;

- Дебет 99 Кредит 69 субсчет «Расчеты по медицинским взносам» — начислены пени (штраф) по страховым взносам на обязательное медицинской страхование;

- Дебет 99 Кредит 69 субсчет «Расчеты по взносам на случай временной нетрудоспособности и материнства» — начислены пени (штраф) по страховым взносам на ВНиМ;

- Дебет 99 Кредит 69 субсчет «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний» — начислены пени (штраф) по страховым взносам на травматизм.

Для уплаты пеней и штрафов используйте те же проводки, что и для перечисления взносов.

Уплата страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы в налоговую и ФСС по-прежнему уплачиваются не позднее 15-го числа месяца, следующего за месяцем начисления. Если день уплаты приходится на выходной или праздничный день, то срок переносится на ближайший следующий за ним рабочий день.

При начислении страховых взносов учитывайте ряд изменений:

- С 1 января 2021 года Федеральный МРОТ вырастет с 12 130 рублей до 12 392 рублей. Так как страховые взносы начисляются с фонда оплаты труда, их минимальный размер увеличится;

- Увеличен максимальный размер зарплаты, с которой начисляются и уплачиваются взносы. С 1 января 2021 года максимальный размер дохода, облагаемый взносами и начисленный с начала года, составит: для ПФР — 1 465 тыс. рублей, для ФСС (нетрудоспособность и материнство) — 966 тыс. рублей. Взносы в ФОМС по-прежнему не ограничиваются. Для сравнения в 2020 году предельная база по взносам в ПФР составляла 1 292 тыс. рублей, по взносам на ВНиМ — 912 тыс. рублей.

- Изменился перечень кодов тарифов страховых взносов. Подробнее об этом в статье о кодах тарифа плательщика страховых взносов.

- Отменены пониженные страховые взносы для организаций и ИП на УСН, осуществляющих виды деятельности, перечисленные в пп. 5 п. 1 ст. 427 НК РФ, организаций и ИП на ЕНВД в сфере фармацевтики и для ИП на патенте.

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Мы делаем сложные дела простыми. Опыт адвокатов более 8 лет. 96% успешных дел!

Чем мы можем Вам помочь?

Учет расчетов по социальному страхованию и обеспечению

Страховые взносы — это обязательные платежи, которые уплачиваются на социальное страхование наемных работников. Некоторые категории граждан обязаны также уплачивать такие взносы за себя (индивидуальные предприниматели, лица, занимающиеся частной практикой).

Исчисляется этот вид обязательного сбора с заработной платы, выплачиваемой сотрудникам, а также иных вознаграждений за выполнение трудовых обязанностей (например, за разовые работы по договорам подряда с физическим лицом).

Ставки и порядок исчисления

Налоговым периодом для расчета страховых взносов является календарный год. Начисляются платежи на соцстрахование отдельно по каждому сотруднику. Базой для расчета являются все начисления сотруднику, начисленные с начала года и связанные с выполнением им трудовых обязанностей.

Сумму к уплате рассчитывайте ежемесячно следующим образом:

Тарифы сборов во внебюджетные фонды установлены статьей 426 НК РФ . Для соцвзносов на пенсионное страхование и на случай временной нетрудоспособности установлены предельные размеры налогооблагаемой базы. Они пересматриваются ежегодно и устанавливаются Правительством РФ. Сверх нее сборы на социальное страхование не уплачиваются, а на пенсионное уплачиваются по пониженной ставке.

Тарифы страховых взносов

Карточка учета платежей на соцстрахование

Согласно пункту 4 статьи 431 НК РФ , все плательщики обязаны вести учет сумм начисленных выплат сотрудникам, а также исчисленных страховых взносов с них отдельно по каждому физическому лицу. Учетная форма не установлена законодательно. Каждая компания может разработать ее самостоятельно, обеспечив отражение в ней требуемых показателей.

В качестве образца можно использовать форму, рекомендованную ПФ и ФСС в Письме от 09.12.2017.

Образец карточки учета

Бухгалтерский учет

Учет расчетов по социальному страхованию и обеспечению, согласно плану счетов ( Приказ Минфина от 31.10.2000 № 94н), ведется на счете 69. Для организации разделения учета по видам платежей к счету открываются субсчета для учета расчетов по:

- социальному страхованию;

- пенсионному обеспечению;

- обязательному медицинскому страхованию;

- взносам на травматизм.

| Операция | Дебет | Кредит |

|---|---|---|

| Начислена заработная плата, отпускные | 20, 25, 26, 44 | 70 |

| Начислены страховые взносы | 20, 25, 26, 44 | 69 |

| Начислены выплаты по листкам нетрудоспособности | 69 | 70 |

| Перечислены платежи на соцстрахование | 69 | 51 |

Отчетность

По начисленным платежам на социальное страхование сдается ежеквартальная отчетность:

- по платежам на ОПС, ОМС и ВНиМ — расчет по страховым взносам в ИФНС (до 30 числа месяца, следующего за отчетным кварталом);

- по платежам на травматизм — в Фонд социального страхования — форма 4-ФСС (до 25 числа месяца, следующего за отчетным кварталом, если сдаете отчет в электронной форме, и до 20 — на бумаге).

Кроме того, все компании, использующие труд наемных работников, обязаны сдавать в ПФ РФ ежемесячный отчет СЗВ-М и ежегодный СЗВ-СТАЖ.

- С кем рассчитывается работодатель в рамках соцстрахования и соцобеспечения?

- Расчеты по страховым взносам

- Подводим итоги

Планируя вести любые расчеты, бухгалтер должен понимать их сущность, назначение. Рассмотрим, что представляют собой расчеты, относящиеся к социальному страхованию и обеспечению.

С кем рассчитывается работодатель в рамках соцстрахования и соцобеспечения?

Расчеты по социальному страхованию и обеспечению — совокупность широкого спектра правоотношений, в рамках которых работодатель взаимодействует с работником и:

- Фондом социального страхования (ФСС) на предмет:

- уплаты страховых взносов;

- начисления и выплаты различных пособий;

- предоставления работникам льгот за счет ФСС (например, льготных путевок по различным основаниям).

К числу пособий, находящихся в юрисдикции ФСС, относятся выплачиваемые в соответствии с Законом от 29.12.2006 № 255-ФЗ:

- больничные;

- пособия по беременности и родам, а также по уходу за ребенком.

В предусмотренных законом случаях эти пособия полностью или частично компенсируются со стороны ФСС.

Если работник получил производственную травму, то ему в соответствии с другим нормативным актом (Законом от 24.07.1998 № 125-ФЗ) также предоставляются финансовые компенсации.

Работодатель платит работнику (при последующем возмещении расходов со стороны ФСС):

- больничное пособие за весь период нетрудоспособности;

- дополнительный отпуск на период лечения.

А сам ФСС предоставляет (без участия работодателя):

- страховые выплаты;

- возмещение дополнительных расходов на медицинскую реабилитацию.

Бухгалтерский учет указанных операций во всех случаях производится на счете 69 с использованием субсчета 69.1 и дополнительных счетов, которые могут открываться по отдельным направлениям взаимодействия между работодателем и ФСС.

Например, общераспространено использование субсчетов:

- 69.11 (для страховых взносов по временной нетрудоспособности, материнству и одновременно для больничных и декретных пособий);

- 69.12 (для страховых взносов на травматизм и одновременно для пособий при несчастных случаях на производстве).

- Пенсионными фондами в рамках социального обеспечения с участием:

- ПФР — сюда платятся взносы на обязательное пенсионное страхование;

- НПФ — уплачиваются добровольные пенсионные перечисления.

Бухгалтерский учет таких выплат производится на другом субсчете — 69.2. К нему можно открыть детализирующие субсчета:

- 69.21 (по взносам на ОПС);

- 69.22 (по взносам в НПФ).

- Фондом обязательного медстрахования (ФОМС) на предмет уплаты взносов на ОМС.

Расчеты с ним ведутся с использованием субсчета 69.3.

Если страховые взносы работодатель платит всегда за своих сотрудников, то выплаты в рамках соцстрахования и обеспечения осуществляются только в случаях, предусмотренных законодательством.

К примеру, расчеты с ФСС: страховые взносы страхователь туда платит, но выплат по соцстрахованию и обеспечению может и не быть (если никто из работников компании не болеет). Но если болеет — работодатель будет иметь дело и со взносами, и с выплатами.

Расчеты по страховым взносам

Страховые взносы — это обязательные (исчисляемые с зарплаты работников и иных облагаемых взносами доходов) платежи работодателя во внебюджетные фонды.

Всего существует три вида страховых взносов:

- На обязательное пенсионное страхование (ОПС)—22%

Если с начала года доход сотрудника превысит лимит в 1 150 000 руб., взносы на ОПС необходимо рассчитывать по ставке 10%.

- На обязательное медицинское страхование (ОМС)—5,1%

Лимита доходов нет. Взносы начисляются на всю зарплату по ставке 5.1%.

- На обязательное социальное страхование (взносы по временной нетрудоспособности и материнству (ВниМ)—2,9%

При достижении доходом лимита в 865 000 руб. взносы не начисляются.

- На обязательное социальное страхование (взносы на травматизм) — 0,2-8,5% в зависимости от категории профессионального риска

По взносам в ПФР, ФСС (ВНиМ) и ФФОМС также установлены различные пониженные тарифы. Помимо этих взносов существуют дополнительные (в зависимости от специфики деятельности работника):

- на зарплату летным экипажам;

- на зарплату работникам угольной промышленности;

- на зарплату работникам, которые заняты на местах с вредными, тяжелыми условиями труда.

До 2017 года взносы платились напрямую во внебюджетные фонды: ПФР, ФОМС, ФСС. С 2017-го все взносы, кроме одного — «на травматизм» (уплачиваемый в ФСС), администрирует ФНС, которая осуществляет контроль за полнотой и своевременностью уплаты данных платежей. А сами взносы по-прежнему платятся во внебюджетные фонды.

Читайте также: