В россии не хватает денег на пенсии

Каждый гражданин, который в той или иной форме осуществлял трудовую деятельность в нашей стране, имеет право на получение пенсии. Эта выплата носит некий компенсаторный характер, поскольку основанием для ее начисления является утрата трудоспособности, то есть возможности трудиться для того, чтобы обеспечивать себя и удовлетворять свои материальные потребности.

В настоящее время в Российской Федерации проходит кардинальное изменение системы пенсионного обеспечения. Заключается оно в том, что граждане будут выходить на заслуженный отдых позже, чем это было ранее.

Бесплатно по России

Эта реформа связана с увеличением доли пожилого населения в стране, а также с дефицитом средств в пенсионном фонде. Повышение пенсионного возраста крайне негативно было воспринято гражданами в целом, даже несмотря на то, что происходит оно поэтапно.

Однако власти уверяют в объективной необходимости проведения реформы и, не в последнюю очередь, потому, что сэкономленные средства позволят значительно поднять уровень жизни пенсионеров в будущем. В рамках же данной статьи попробуем выяснить, хватает ли средств для проживания нынешним пенсионерам и что делать, если их недостаточно.

Уровень пенсии в России

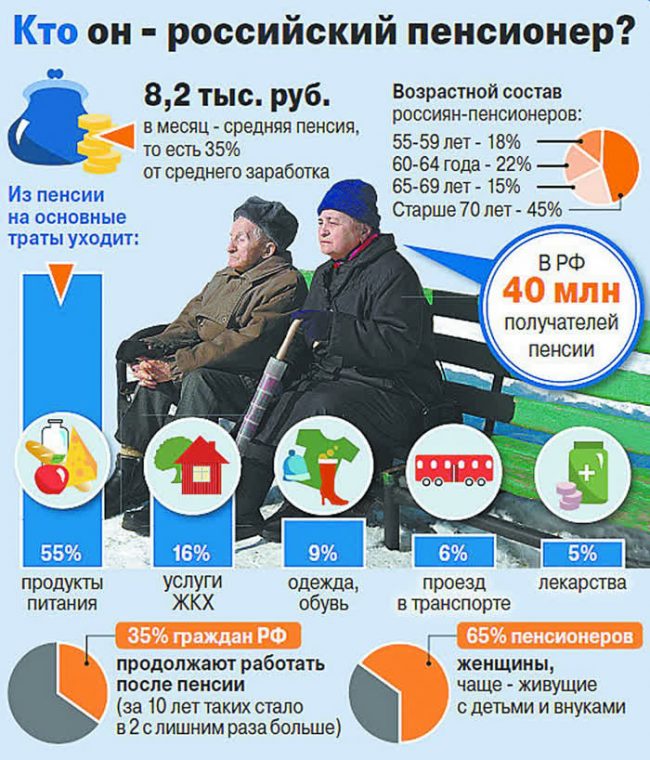

В соответствии с данными, которые опубликованы официальными статистическими органами, средний размер пенсионного обеспечения в Российской Федерации составляет 14100 рублей. Это приблизительные цифры, которые отражают положение дел в 2019 году.

Здесь же следует учитывать, что размер пенсионного обеспечения не находится в статичном состоянии, а постоянно изменяется. Связано это с тем, что пенсии в обязательном порядке периодически индексируются.

На протяжении 2015-2018 годов реальные доходы пенсионеров, как и остальных граждан страны, падали. Это связано с тем, что пенсия индексировалась в размере значительно меньшем, чем на тот момент был рост цен, обусловленный трудностями в экономике страны.

Однако в самом начале 2019 года Правительство провело индексацию страховых пенсий сразу на 7,05%, что значительно больше (почти в 2 раза), чем уровень инфляции. Таким образом, реальные доходы после долгого падения начали вновь расти.

Планируется, что с января 2020 года пенсионные выплаты будут увеличены на 6,6%. В то же время уровень прогнозируемой инфляции на конец 2019 года составит всего лишь 3,8%.

Несмотря на данную положительную тенденцию, следует отметить, что объем пенсионного обеспечения пожилых граждан остается довольно низким. При этом размер заработной платы по стране в среднем составляет 42332 рубля.

По мировым меркам это очень большой разрыв, в связи с чем выход на пенсию у наших граждан небезосновательно связан со значительным ухудшением уровня материальной обеспеченности. Именно поэтому Россия вошла в число развитых стран с наихудшими условиями жизни для пенсионеров.

Как выжить пенсионеру

Российские пенсии даже по меркам отечественного же уровня жизни являются довольно низкими. Прожить на них крайне сложно, не говоря уже о том, чтобы производить какие-либо накопления.

Тут же следует учитывать, что Россия очень большая страна, где люди живут очень по-разному. В этой связи размер средней пенсии, высчитанный Росстатом, слабо отражает положение дел в реальности. Многие пенсионеры считают, что он искусственно завышен.

На самом деле это не совсем так. Дело в том, что Росстат подсчитывает все категории пенсионеров, однако не учитывает численность каждой из них. Таким образом, значение средней суммы пенсионного обеспечения рассчитывается с учетом весьма немаленьких пенсий льготных категорий граждан. К примеру, лиц, которые длительное время осуществляли трудовую деятельность в условиях Крайнего Севера, ветеранов и проч.

При этом подавляющее большинство пенсионеров, которые получают страховое обеспечение по старости и не имеют льгот, не могут рассчитывать и на усредненную сумму пенсии. Таким образом, средняя реальная пенсия по стране составляет порядка 10-12 тысяч рублей.

Несомненно, этой суммы не хватает для нормального существования даже с учетом каких-либо накоплений, осуществляемых в период до выхода на пенсию. Кроме этого, для пенсионеров с низким доходом ежегодные индексации лишь незначительно улучшают их положение, поскольку в натуральном выражении суммы прибавок получаются довольно низкими.

Именно поэтому в России присутствует такая категория лиц, как «работающие пенсионеры». Несомненно, многие пожилые граждане в разных странах могут продолжать трудовую деятельность, но лишь по той причине, что это доставляет им удовольствие. И, в отличие от нашей страны, это явление не носит массового характера.

Кроме этого, значительное количество пожилых граждан в нашей стране не имеют право на получение страховой пенсии. Вместо нее им выплачивается социальное пособие по старости. Его размер значительно меньше, чем у страховой пенсии. С учетом надбавок социальное пособие по сумме равно прожиточному минимуму пенсионера в конкретном регионе страны.

Официально установленный прожиточный минимум для пенсионеров в целом составляет в 2019 году 8846 рублей. Очевидно, что финансовое положение получателей социального пособия даже более уязвимое, чем у остальных категорий пенсионеров.

Что делать, если пенсии не достаточно

На сегодняшний день многие российские пенсионеры испытывают острую нехватку денежных средств по той причине, что размер пенсии на фоне цен на товары и услуги остается довольно низким. Поэтому у многих из них возникают вопросы относительно того, что же делать, если не хватает денег на жизнь и как выжить пенсионеру.

Применительно к пенсионерам можно рассмотреть три варианта решения данной проблемы.

- Воспользоваться льготами. Пенсионеры относятся к льготным категориям граждан, в этой связи, кроме денежного содержания, многим из них положены нематериальные послабления, которые позволят в значительной мере сэкономить бюджет.

- Найти источник дохода. В первую очередь, речь идет о том, чтобы устроиться на работу, если позволяет состояние здоровья. Кроме этого, существует некоторые иные, в том числе и пассивные источники дохода (к примеру, сдача в наем квартиры или комнаты при наличии такой возможности).

- Экономия. Очевидно, что при небольших доходах сложно выбрать строку расходов, на которой можно сэкономить, поскольку денег хватает только на самое необходимое. Однако практика показывает, что и это вполне возможно.

Узнать о возможных льготах в ПФР

Пенсионеры, в зависимости от категории, имеют право на получение определенных льгот как в соответствии с федеральным законодательством, так и установленных местными, региональными законами.

Среди них следует выделить:

- освобождение от части налоговых платежей;

- льготный проезд в транспорте;

- льготные лекарства и медицинское обслуживание;

- субсидии на оплату ЖКУ.

Объем льгот и порядок их предоставления следует уточнять в отделении ПФР или в управлении соцзащиты по месту жительства.

Найти подработку, если возможно

Многие граждане после достижения возраста выхода на пенсию предпочитают не прекращать трудовую деятельность, а продолжать работать на прежнем месте.

Особенно распространена такая практика в тех отраслях, где имеется недостаток квалифицированных кадров. Это, в первую очередь, медицина и образование. Для таких граждан пенсия является дополнительным источником денег, что позволяет иметь хороший доход.

Если остаться на прежнем месте невозможно, то следует рассмотреть возможность работы или подработки в иных отраслях. Существует довольно большое количество вакансий, которые могут заинтересовать пенсионеров.

Это работа вахтером, сторожем, дворником, уборщицей и т. п. На высокую оплату рассчитывать в данном случае не стоит, однако данный вид деятельности не столь обременителен для людей в возрасте.

Советы — как экономно и практично жить

Ниже представлены универсальные советы, которые позволят сэкономить денежные средства:

- Избегайте импульсивных покупок, продиктованных сиюминутными желаниями. Расходы должны быть заранее подсчитаны. При походе в магазин лучше всего с собой иметь заранее составленный список покупок.

- Обращайте внимание на акции в магазинах. Крупные сети довольно часто продают товары со значительными скидками. Следует отметить, что если он продается по акции, то это вовсе не означает то, что этот товар плохого качества.

- Оплачивайте обязательные платежи вовремя. Это, в первую очередь, касается услуг ЖКХ. Оплачивать их придется все равно в полном объеме, а в случае просрочки платежей не избежать начислений пени.

- Не берите кредитов. Выплата долга по кредитам, а также процентов по нему при низких доходах является крайне сложной задачей, поскольку во избежание просрочек пенсионеру придется экономить даже на еде и лекарствах, что неминуемо приведет к серьезным проблемам со здоровьем.

Уровень жизни российских пенсионеров является очень невысоким. Реальный размер пенсии даже по отечественным меркам очень низок. В этой ситуации многим пожилым людям приходится и после наступления пенсионного возраста продолжать работать. А те из них, которые не могут трудиться по состоянию здоровья, вынуждены жить в режиме строгой экономии.

Полезное видео

Пенсионерка делится своим опытом и дает советы по экономии бюджета:

![]()

В России полностью довольны своими пенсиями разве что бывшие депутаты Госдумы и губернаторы. Остальные получают в среднем 14 тысяч рублей в месяц, а по факту огромное количество российских пенсионеров живут на прожиточный минимум в 9-10 тысяч рублей. Но пенсионное законодательство содержит несколько норм, которые позволяют увеличить сумму пенсии, и практически для каждого пенсионера найдется своя возможность. Мы собрали 8 способов увеличить пенсию, о которых кто-то может не знать.

Проверить свой стаж

Пенсия складывается из двух частей – стоимости индивидуальных пенсионных коэффициентов (баллов) и фиксированной выплаты. Обе эти части иногда можно увеличить – а сейчас поговорим о баллах. Это такие условные единицы, в которые пересчитываются все сделанные работником взносы на пенсионное обеспечение. С 2002 года все взносы учитываются в единой системе персонифицированного учета, и там «потерять» стаж сложно. Чего не сказать о периодах до 2001 года включительно.

Трудовой стаж, который у пенсионера накопился до 2002 года, тоже может влиять на сумму пенсии – через стажевый коэффициент. Влияет он, когда стаж по состоянию на 31 декабря 2001 года был больше 25 лет для мужчин и 20 лет для женщин – тогда каждый дополнительный год увеличивает сумму расчетной пенсии, которая увеличивает пенсионный капитал, который, в свою очередь, затем пересчитывается снова в пенсию и в баллы.

При оформлении пенсии сотрудник Пенсионного фонда собирает информацию о стаже из нескольких источников:

- трудовая книжка . Это главный документ пенсионера. Но записи из нее без подтверждения принимаются, только если к записям, подписям и печатям не возникнут претензии. Иначе…

- справки о работе . Если запись в трудовой чем-то не устроит сотрудника, нужно предоставить соответствующую справку – с места работы или из архива (если место работы перестало существовать). Бывает, что и в архивах приказы не сохраняются, тогда остаются…

- свидетельские показания . Нужно будет найти двоих бывших коллег с того же места работы, которые письменно подтвердят, что заявитель работал с ними в одно и то же время на одном и том же предприятии. Большая проблема – этим свидетелям тоже придется доказывать свое трудоустройство там, а проблема с документами может быть актуальна и для них.

И бывает так, что при подаче заявления человек подает все имеющиеся документы, а какой-то из них не приняли в расчет – хотя в нем может быть стажа лет на 10.

Проверить все это очень просто: нужно авторизоваться на Госуслугах, потом зайти в личный кабинет на сайте Пенсионного фонда и заказать там справку о назначенных пенсиях и социальных выплатах. В этой справке и будут указаны все засчитанные периоды работы – и будет достаточно сопоставить их с трудовой книжкой. Если что-то потерялось, то можно смело идти на прием в клиентскую службу ПФ и узнавать, почему. Возможно, это тот самый случай, когда придется искать свидетелей – но ради пенсии это стоит сделать.

Выбрать другой период до 2002 года

При расчете пенсии за периоды по 2001 год ключевой показатель – размер зарплаты будущего пенсионера. Но подтвердить его не так просто: если стаж до 2002 года подтверждается трудовой книжкой, справкой с места работы или архива, или же свидетельскими показаниями, то уровень зарплаты – только справкой. Еще одна проблема – справка должна включать в себя данные о зарплате за 60 месяцев непрерывного стажа, что тоже есть не у всех.

Дальше расчет идет по одному из двух вариантов:

- средняя зарплата из справки сравнивается со средней на тот момент по стране (это коэффициент, который ограничен уровнем в 1,2);

- в расчет идет сама средняя зарплата .

У большинства пенсионеров более выгодным оказывается первый вариант, так как там нет ограничения на максимальную сумму пенсии. Но здесь может быть другая проблема – если запросить справку о зарплате за не самый оптимальный период, пенсия окажется меньше, чем могла бы быть.

Каждый пенсионер, вероятно, помнит, сколько примерно зарабатывал в те годы, а данные о средней зарплате по стране можно найти на многих ресурсах, в том числе и на сайте Пенсионного фонда. Достаточно хотя бы примерно сопоставить свой заработок со средней зарплатой по стране и понять – правильный ли выбран период. Например, нет смысла выбирать просто период с самой высокой зарплатой – средний заработок в СССР за последнее десятилетие вырос со 174 до 303 рублей, и соотношение могло измениться в меньшую сторону.

Правда, тем, кто получал намного больше средней зарплаты, большого смысла в этом нет – все равно соотношение не может быть больше, чем 1,2 (за несколькими исключениями).

Еще один вариант – взять справку о зарплате с 2000 по 2001 год – это подойдет, если у пенсионера не было непрерывного периода в 60 месяцев до начала 2000-х годов.

Найти нестраховые периоды

В расчет пенсии могут включаться не только периоды занятости – законодательство допускает так называемые нестраховые периоды, которые могут включаться в стаж и даже давать право на доплаты. Таких периодов есть несколько:

- военная и приравненная к ней служба – каждый год службы прибавляет 1,8 балла к пенсии;

- уход за пожилым человеком, инвалидом I группы или ребенком-инвалидом – 1,8 балла в год;

- проживание супруги военнослужащего в месте службы по контракту в отсутствие работы – 1,8 балла в год, но не более 5 лет в сумме;

- проживание супругов дипломатических работников за границей без работы – 1,8 балла в год, но не более 5 лет в сумме;

- отстранение от работы из-за несправедливого обвинения при условии реабилитации – 1,8 балла в год;

- период ухода за ребенком до его полуторалетнего возраста – 1,8 балла в год для первого ребенка, 3,6 балла за второго и 5,4 за третьего. В сумме – не более 6 лет.

Нестраховые периоды начали давать пенсионные баллы только недавно – с 2015 года, когда Россия перешла на нынешнюю пенсионную систему. Поэтому все, кто выходил на пенсию до этого, должны проверить, нет ли у них дополнительных возможностей увеличить пенсию. Например, если при выходе на пенсию в Пенсионный фонд не попали документы на детей (свидетельства о рождении), их можно донести отдельно – это увеличит пенсию.

Вообще же нестраховых периодов больше – туда входят, например, периоды получения пособия по безработице, но они только включаются в стаж, а права на дополнительные баллы не дают.

Повысить фиксированную выплату за счет доплаты

До этого мы рассматривали варианты увеличения страховой части пенсии – но некоторые пенсионеры имеют возможность увеличить и фиксированную выплату. Для большинства пенсионеров она составляет 5 686,25 рублей.

В повышенном размере фиксированную выплату получают:

- достигшие 80 лет или являющиеся инвалидами I группы – 11 372,5 рублей (то есть, в двукратном размере);

- имеющие на иждивении нетрудоспособных лиц – дополнительно по 1 895,42 рублей (1/3 фиксированной выплаты) на каждого иждивенца, но не более чем на троих;

- проработавшие не менее 15 лет в районах Крайнего Севера (при общем стаже не менее 25/20 лет) – 8 529,38 рублей (в полуторном размере), выплаты на иждивенцев тоже выше;

- проработавшие не менее 30 лет в сфере сельского хозяйства – 7 107,81 рублей (на 25% больше).

Понятно, что работа в районах Крайнего Севера подтверждается еще при подаче документов на пенсию, как и инвалидность, но доплаты за иждивенцев или «сельские» доплаты, возможно, придется оформить отдельно. С иждивенцами все понятно – как правило, это несовершеннолетние дети или внуки (до 23 лет, если учатся очно), в случае с внуками факт нахождения на иждивении, возможно, придется доказывать.

«Сельские» доплаты появились недавно, в 2019 году. Получить их можно, проработав не менее 30 лет в сельском хозяйстве (согласно перечню профессий), при этом пенсионер должен и сейчас проживать в сельской местности и не иметь работы. Перечень профессий недавно расширили, поэтому при необходимости право на доплату можно проверить.

Оформить ветеранские и другие выплаты

Кроме пенсий, некоторые люди в России имеют право на дополнительные ежемесячные денежные выплаты (ЕДВ). Это 2 группы – федеральные льготники (инвалиды, ветераны, «чернобыльцы» и некоторые другие) и региональные (ветераны труда).

С федеральными льготами все понятно – на сайте Пенсионного фонда есть список категорий и соответствующие им суммы ЕДВ. Например, ветераны боевых действий получают в месяц 3 062 рубля, инвалиды II группы – 2 782,67 рубля, а бывшие несовершеннолетние узники концлагерей – 5 565,32 рублей. Скорее всего, все, кто имеет право на эти выплаты, давно их оформили.

Но с региональными выплатами все не так просто. На уровне региона выплачиваются ЕДВ для ветеранов труда, но такие ветераны есть на федеральном уровне, а есть на региональном. Отличия – при федеральном статусе выплаты можно получать в любом регионе, где проживает человек, а региональный статус дает право на выплаты лишь в одном регионе.

Получают статус ветерана примерно по одним и тем же критериям – стаж работы 30-40 лет, из них 15-20 лет на территории соответствующего региона, иногда еще нужно иметь производственные награды.

Суммы выплат везде разные – обычно это около 500 рублей, в самых бедных регионах выплат может не быть совсем. В дополнение к выплатам можно получить право на 50%-ю компенсацию стоимости ЖКХ – то есть, можно будет не заниматься сбором справок для получения субсидии на общих основаниях.

Отказаться от ненужных льгот

С понятием ежемесячной денежной выплаты неразрывно связан набор социальных услуг (НСУ). То есть, все федеральные льготники, кто имеет право на ЕДВ, также имеют право на набор социальных услуг. Это набор услуг из обеспечения лекарствами, санаторно-курортным лечением и возможностью проехать к нему.

Главное, что нужно знать о НСУ – его можно получать в натуральной или денежной форме. Более того, можно оставить себе нужные услуги в натуральной форме, а остальные перевести в денежную. За весь набор 2020 году доплачивают 1155,06 рублей, и складывается эта сумма из следующего:

- бесплатные лекарства , медицинские изделия и лечебное питание – 889,66 рублей в месяц;

- путевки на санаторно-курортное лечение – 137,63 рублей;

- проезд к месту лечения и обратно – 127,77 рублей.

Важно понимать, что, если льготник оставит себе право на бесплатные лекарства, он сможет получать их и на бОльшую сумму – ровно на столько, сколько ему выпишет лечащий врач. Поэтому тем, кому нужны дорогие лекарства по назначению, лучше от них не отказываться.

Получить же путевку гораздо сложнее (тоже нужно направление от врача), поэтому большинство льготников от них отказываются. В этом случае к ЕДВ прибавляется 265,4 рублей, что не так плохо, как для неиспользуемых услуг.

Кроме федеральных льгот, можно получить денежный эквивалент некоторых региональных. Например, московские пенсионеры могут получить в денежной форме стоимость бесплатного проезда в городском и пригородном транспорте – 400 и 199 рублей соответственно, в других регионах есть аналогичные возможности.

Оформить доплату за уход

Уже достаточно долго в России существует возможность оформить уход за нетрудоспособным человеком. Это касается таких категорий:

- инвалиды I группы;

- престарелые граждане, которые нуждаются в постоянном уходе (по заключению врача);

- все, кто старше 80 лет.

Для того, кто будет ухаживать за пожилым человеком, есть только одно условие – он не должен работать (состоять на учете в центре занятости или получать пенсию). Никто не будет проверять, действительно ли он ухаживает за пожилым человеком, проживать вместе с ним тоже не требуется.

Доплата в размере 1 200 рублей приходит вместе с пенсией именно нетрудоспособному человеку. Что делать с деньгами дальше – решает он сам: может не отдавать, может отдать часть, полностью или даже доплатить из своих денег. Если выплату оформляют родители за ребенком-инвалидом или инвалидом с детства I группы, сумма выплаты составит уже 10 000 рублей.

Тот, кто оформляет уход за пожилым человеком, тоже не остается без бонусов – для него это время засчитывается в страховой стаж, а за каждый год начисляется 1,8 пенсионных баллов.

Если выплату на уход оформляет пенсионер из местности, где есть районный коэффициент, выплата увеличивается на него.

Закрыть ИП и стать самозанятым

Это касается пенсионеров, которые параллельно с получением пенсии занимаются предпринимательской деятельностью. Согласно законодательству, с 2016 года они лишены права на индексацию пенсии и на социальную доплату до прожиточного минимума, так как считаются работающими.

Работающими их считают из-за того, что ИП обязаны вносить страховые взносы – фиксированный платеж, который затем отображается на индивидуальном лицевом счете и в конечном итоге увеличивает количество пенсионных баллов.

Но часто предпринимательская деятельность связана с оказанием какой-нибудь услуги или со сдачей квартиры в аренду – взносы ИП платят вне зависимости от того, каким видом деятельности занимаются.

Однако с 2019 года у тех, кто оказывает услуги, появилась возможность оформиться плательщиком налога на профессиональный доход – проще говоря, самозанятым. Сначала его ввели только в 4 регионах, с 2020 года режим распространили еще на 19 регионов, а с 1 июля каждый регион сможет вводить этот налоговый режим по своему усмотрению.

Главное преимущество НПД – низкие налоги (4 или 6% от суммы дохода), а также возможность вообще не платить страховые взносы. Кстати, ИП тоже может стать самозанятым – тогда он сможет не платить взносы, формально оставаясь при этом предпринимателем.

Соответственно, как только пенсионер станет плательщиком НПД и перестанет платить взносы в Пенсионный фонд, он будет считаться неработающим пенсионером и ему вернут индексацию и социальные доплаты (процесс займет до 3 месяцев, доплаты придут с месяца, следующего за увольнением).

Кстати, самозанятые получили неплохие бонусы от государства из-за ситуации с коронавирусом – им вернули уплаченный за 2019 год налог в полном объеме, а тем, кто зарегистрировался в 2020-м, выдали капитал в 12 130 рублей, который те могут пустить на уплату налога.

Правда, стоит учитывать ограничения по видам деятельности для регистрации самозанятым, а также ограничения по доходам (не более 2,4 миллионов рублей в год).

Вряд ли это вас утешит, однако, проблемы с пенсионной системой не только в России. В США, Европе и Японии пенсионные фонды переживают тяжелые времена - их активов не хватает для покрытия обязательств. В чем причина и как страны решают эти проблемы - разберемся в статье.

Меня зовут Романович Роман, я инвестор и финансовый консультант. Источником информации для этой статьи стали материалы Financial Times, Bloomberg, Райффайзенбанка и Глобального Экономического Форума.

Как обстоят дела с пенсией в развитых странах

Десятки миллионов пенсионеров и вкладчиков по всему миру сталкиваются с неуверенностью в пенсионном обеспечении, поскольку падение процентных ставок после финансового кризиса нанесло ущерб финансированию их пенсионных планов. С увеличением средней продолжительности жизни пенсии стали определяющим политическим вопросом в таких странах как Россия, Япония и Бразилия.

Американская компания General Electric недавно объявила, что присоединяется к растущему списку компаний, которые прекращают программы пенсионного обеспечения для 20 000 своих сотрудников. В Великобритании десятки тысяч университетских ученых готовятся к забастовке в связи с резким повышением их пенсионных взносов. В Нидерландах уже вышедшим на пенсию пенсионерам сократили пенсии на 10% из-за дефицита пенсионного фонда.

Эксперты Всемирного экономического форума (ВЭФ) в июне 2019 опубликовали доклад «Investing in (and for) Our Future» , посвящённый состоянию пенсионных накоплений в развитых странах. Результат неутешительный – с текущей продолжительностью жизни пенсионные накопления иссякнут гораздо раньше, чем эти люди умрут. Иными словами, непонятно на что большая часть пенсионеров в богатых странах будет жить в глубокой старости.

В чем причина

Общим фактором в этих проблемах стало падение доходности облигаций после глобального финансового кризиса. Исторически облигации обеспечивали доход для пенсионных фондов и его хватало для покрытия нужд текущих и будущих пенсионеров. Но когда доходность облигаций начала снижаться, это подтолкнуло управляющих пенсионными фондами к более рискованным активам - акциям или недвижимости, а в этих инструментах цены могут не только расти, но и падать.

Более того, доходность по большинству активов, в которые вкладывают пенсионные фонды ниже своих исторических показателей за последние 10 лет.

Как результат, взгляните на текущий дефицит пенсионных планов среди 1500 американских компаний. Сумма в миллиардах долларов.

Чего ждать в дальнейшем

Подобный дефицит испытывают не только американские фонды, но и европейские.

«В некоторых странах пенсионная система не сможет выжить, если ничего не изменится. Они либо должны платить больше, либо сокращать выплаты».

Чтобы противостоять ухудшающимся прогнозам доходности облигаций и фондовых рынков, многие пенсионные фонды наращивают свои инвестиции в «альтернативные» активы: частный акционерный капитал, недвижимость, венчурный капитал или инфраструктура. Но в этом есть проблемы. Во-первых, такие активы менее ликвидны, менее прозрачны и подвержены большему риску. Поэтому реализация подобных рисков приведет к еще большему дефициту фондов. Во-вторых, приток пенсионных денег в эти сферы способен создать «пузыри», которые периодически громко лопаются, что также станет проблемой для держателей подобных активов в моменты падения.

Серьезной опасностью также становится снижение потребления, на которой пока держится экономика. Если люди начнут меньше тратить и больше откладывать на компенсацию собственной пенсии, это вызовет спад потребления, падение производства и, как следствие, развитие рецессии и падение фондовых рынков. Что также скажется на эффективности и доходности пенсионных фондов.

Это очень сложная задача для правительств и для ее решения пока нет рецепта.

Что делать нам с вами

Позаботиться о себе самостоятельно. Другого выхода я пока не вижу. Рассчитывать на достойную пенсию в подобных условиях не приходится, поэтому нужно самим думать о будущем. Однако, пока в России с этим плохо. Согласно опросу Райффайзенбанка 75% граждан России вообще не копят на пенсию.

Составьте финансовый план, начните формировать пенсионный капитал, инвестируйте в фондовый рынок - так вы обеспечите себя достойной пенсией. Чем больше времени у вас есть до выхода на пенсию, тем больший капитал вы создадите.

Низкие доходы населения не выходят из информповестки уже не первую неделю: статданные, соцопросы показывают, что даже у работающих людей не хватает денег на крупные покупки, нормальный отдых, а порой и на одежду и обувь. Официальная власть в ответ апеллирует к отчётам, по которым и зарплата, и пенсия в стране растут. А какова ситуация на самом деле?

Валентина Жабунина, ветеран труда, Оренбургская обл.:

— Я 20 лет на пенсии. Мой трудовой стаж — 37 лет, из которых 20 я работала хирургической медсестрой, 7 лет — в психиатрии, и в 1999 г. уходила на пенсию с должности главной медсестры поликлиники с зарплатой 720 руб. Пенсию мне тогда назначили хорошую — 420 руб. Года четыре я себя ощущала счастливой пенсионеркой, а потом всё покатилось по наклонной, и вместе с реформами моя пенсия потерялась.

Сейчас я получаю 13 600 руб. И первым делом бегу платить за квартиру — это 3000 руб. От домашнего телефона отказалась, чтобы сэкономить 300–400 руб. Воду стараюсь тратить в месяц не больше 1,5 куба холодной и 1 куба горячей: когда посуду мою, воду в тазик собираю, её потом для унитаза можно использовать. 1500—2000 руб. уходит на лекарства — это тоже обязательный платёж. На жизнь остаётся около 9 тыс.

Свой бюджет приходится рассчитывать очень строго. Картошки и лука беру столько, чтобы хватило до конца месяца. Мяса, а вернее, мясных обрезков (их в конце дня на рынке подешевле отдают), — 2 кг, но лучше брать курочку, на неё часто бывают скидки. Из фруктов могу побаловать себя дешёвыми полугнилыми мандаринками. Одежду и обувь не покупаю — живу прошлыми запасами. Съездить к родственникам тоже не по карману — билеты в плацкарт 4000 руб., а ещё гостинцев надо собрать.

И ведь у меня считается ещё более-менее приличная пенсия. Сейчас медсёстры уходят с 9000 руб. Это ж только на хлеб и молоко. Хорошо, если пенсионеров в семье двое. На две пенсии старикам ещё худо-бедно можно существовать, а когда один остаёшься. Моя мама в годы войны была бригадиром тракторной бригады. Она жила с надеждой, что у её детей жизнь будет лучше. Ошиблась. Я её похоронила 5 лет назад. Почти год заранее откладывала с пенсии, собирая ей на похороны. Каково это?

Я считаю, что пожилые люди должны получать 35–40 тыс. — тогда можно было бы доживать свой век достойно. С улыбкой. А сейчас — только горечь и слёзы. И обида. Зачем чиновники врут, что пенсия растёт, потому что прилично индексируется? Или советуют создавать подушку безопасности. Я её создала в 90-е гг. 20 тыс. было на книжке. Все они сгорели до копейки. С каждым годом я — бывшая главная медсестра с казалось бы приличной пенсией — просто нищаю.

Мнение автора может не совпадать с позицией редакции

Дума приняла в первом чтении поправки в Закон "О негосударственных пенсионных фондах", разрешающие получать накопительную и негосударственную пенсии на 5 лет раньше государственной. Напомним, что с 1 января пенсионный возраст будет повышен - до 60 лет для женщин и 65 для мужчин.

По мнению авторов законопроекта, это должно подтолкнуть людей самим копить себе на пенсию, чтобы в старости человек мог вести привычный образ жизни, а "не затягивать поясочек потуже", ведь, по данным ПФР, средняя страховая пенсия по старости сегодня чуть больше 15 000 рублей.

Накопить на пенсию не так уж сложно. Существует множество разных стратегий для богатых и бедных, молодых и не очень, для тех, кто хочет погружаться в тонкости финансовых операций, и тех, кто не хочет.

Думать о пенсии надо, начиная лет с 25-30. Раньше не стоит. В 20 лет лучше думать о профессии и карьере и все деньги - свои и родительские - вкладывать в это - учиться, читать, ходить на курсы, ездить на стажировки.

И, наоборот, если до пенсии остался год, а никаких накоплений нет, то тут уж ничего не поделаешь. Остается только попробовать извлечь выгоду из того, что умеешь и имеешь.

Сдавать квартиру, если есть вторая, или разменять свою на две, стать бебиситтером, печь пироги на заказ или шить - вариантов тоже много. Главное, не сидеть сложа руки, если здоровье позволяет.

Если до пенсии осталось 10, 20, 30 лет и даже 5, то на пенсию можно и нужно копить. Вот лишь три примера того, как это сделать.

Стратегия 1. Николаю 30. Он уже 7 лет работает в крупной IT-компании и за это время "вырос" от стажера до начальника отдела. Его зарплата 100 тысяч рублей, у него есть своя квартира, которая досталась от бабушки, на жизнь денег хватает и еще остаются.

Николай решил сам начать копить себе на старость. Ему хочется накопить побольше и интересно разобраться самому в том, как это можно сделать. Для таких "продвинутых" существует индивидуальный инвестиционный счет. Как объясняет финансовый консультант Наталья Смирнова, Николай через брокера (человека, который имеет право совершать операции на фондовом рынке) вкладывает деньги в ценные бумаги, которые отбирает сам или при помощи инвестконсультанта, - в акции, облигации, золото и пр. Можно купить один из самых низкорискованных инструментов на фондовом рынке - облигации федерального займа (ОФЗ). По надежности они сравнимы с банковским вкладом, а доходность выше.

Как просчитал Николай, если он будет вкладывать 35% своего дохода в различные акции, то в старости его собственная месячная добавка к пенсии будет такой же, как сегодняшняя зарплата.

Стратегия 2. Анне 45 лет, она 20 лет работает учителем в школе и получает 50 тысяч в месяц. Анна раньше не думала о пенсии, но из публикаций в СМИ и интернета поняла, что думать о прибавке к пенсии нужно самой. Обременять детей своей старостью она не хочет, но и вкладывать деньги в непонятные ей финансовые организации и инструменты боится. Вдруг все исчезнет? Она решает открыть вклад в банке. Ставки небольшие, но вклад застрахован (до 1,4 млн рублей вместе с процентами).

По подсчетам управляющего директора по розничным продуктам Абсолют Банка Антона Павлова, если Анна сейчас откроет вклад на 100 тысяч рублей (с процентной ставкой 5,95% и капитализацией процентов) и ежемесячно в течение 10 лет будет пополнять его на 3 тысячи рублей, то в итоге через 10 лет накопит 667 тысяч рублей. Если ежемесячные пополнения вклада будут 5 тысяч, то получится 992 тысячи рублей.

"Это, конечно, приблизительный расчет, так как сейчас в банках нет предложений по открытию вклада на срок 10 лет, поэтому вклад раз в 1-3 года будет пролонгироваться на новый срок на новых условиях", - подчеркивает Павлов.

Стратегия 3. Дмитрию 35 лет. Он узнал о существовании негосударственных пенсионных фондов, которые вкладывают деньги граждан в разные ценные бумаги (акции, облигации и пр.), получают прибыль и потом отдают накопленное пенсионерам. НПФы предлагают несколько вариантов инвестиционных портфелей для накопительной пенсии в рамках добровольного пенсионного страхования - более и менее рискованных, человеку надо выбрать один из них, перед тем как заключить договор. Государство регулирует НПФы и не дает им слишком сильно рисковать пенсионными деньгами. Все негосударственные пенсионные фонды участвуют в системе страхования вкладов. Накопления в рамках обязательного пенсионного страхования страхуются. Добровольные пенсионные накопления не страхуются. Однако Банк России разрабатывает соответствующий законопроект.

Как подсчитали Дмитрию сотрудники НПФ Сбербанка, если он будет отчислять в НПФ 3000 рублей ежемесячно, то после выхода на пенсию в течение 10 лет он будет получать от фонда каждый месяц около 30 тысяч рублей.

Есть и другие варианты, как накопить деньги на старость. Можно, к примеру, покупать золото, памятные монеты или картины. С годами они, как правило, дорожают. Но ценности надо умело хранить, ведь их могут и соседи затопить, и воры украсть…

Хороших пенсий должно быть много

Американцы стремятся к завершению трудовой деятельности иметь два, а то и три источника пенсионных доходов. В дополнение к социальной пенсии (от 300-500 до 2-3 тыс. долл. в месяц) и, возможно, пенсии работодателя в Соединенных Штатах популярны добровольные пенсионные программы, включая так называемую 401(k). Здесь все в руках самого американца. Средства на индивидуальный пенсионный счет в определенной пропорции перечисляют работодатель и сам сотрудник. Увеличить накопления можно за счет их инвестирования, стратегию которого определяет сам будущий пенсионер. Основным стимулом для отчислений в пенсионный фонд является их освобождение от подоходного налога. Поэтому существует годовой лимит на сумму взносов (около 50 тыс. долл.) с тем, чтобы наиболее состоятельные граждане не уводили таким образом свои доходы от налогообложения. Форма компенсаций разнообразна: по достижении возраста 59,5 года можно забрать всю сумму сразу или самому составить календарь выплат, определить их размер и частоту.

Пенсионная система в Италии состоит из базовой социальной и трудовой пенсий. По данным ОЭСР, среди стран организации Италия лидирует по доле госрасходов на пенсию - 16,3 процента от ВВП страны и 31,9 процента от госрасходов. На Апеннинах недавно ввели наследование пенсий, позволяющее супругам получить доступ к пенсионным счетам друг друга в случае смерти одного из партнеров.

Во Франции государственная система обеспечивает французам пенсию в размере 50-60 процентов от их трудового заработка. Но есть дополнительные возможности самостоятельно увеличить пенсии. В частности, это программа PERP, введенная в 2003 году. По этой схеме люди самостоятельно определяют суммы ежемесячных выплат в фонд PERP, которые возвращаются им в виде специальной добавочной ренты в течение всего пенсионного периода. Накопленные в PERP средства нельзя обналичить вплоть до выхода на пенсию (во Франции в 62 года).

В Бразилии родители могут начать откладывать в частный пенсионный фонд на старость своему чаду с первых дней его жизни. Через 30-40 лет эти деньги можно снять целиком или использовать как ежемесячную прибавку к государственной пенсии.

Читайте также: