В сроки устанавливаемые пенсионным фондом российской федерации

В соответствии с действующим в Российской Федерации законодательством каждый гражданин страны должен в обязательном порядке быть зарегистрирован в системе пенсионного страхования. Для него это порождает определенный объем прав и обязанностей.

Так, только зарегистрированные в системе ОПС граждане могут рассчитывать на страховое пенсионное обеспечение в будущем. При этом право на пенсию не возникает лишь по факту данной регистрации. Выплаты по страховому пенсионному обеспечению производятся при наличии оснований, как то: достижение установленного законом возраста, наличие достаточного количества лет стажа и пенсионных баллов.

Бесплатно по России

Многие граждане, которые планируют выходить на пенсию, задаются вопросом относительного того, в какой срок следует обращаться за назначением выплат и когда после этого они начнут получать деньги на руки. Об этих особенностях и пойдет речь в статье далее.

Каков порядок подачи документов

Страховая пенсия не назначается в автоматическом порядке после наступления у гражданина права на нее. От будущего пенсионера требуется подача соответствующего заявления, в котором он выражает свое намерение воспользоваться своим правом.

При этом следует помнить о том, что рассчитывать на получение страховой пенсии могут только граждане, которые соответствуют определенным критериям, связанным с количеством страхового стажа, накопленных пенсионных баллов и достижением необходимого возраста.

В 2019 году необходимые требования к потенциальному получателю страхового пенсионного обеспечения таковы:

- возраст – 55,5 лет мужчины, 60,5 лет женщины;

- стаж работы – 10 лет (минимум);

- ИПК – 16,2.

Следует отметить, что представители отдельных сфер деятельности (к примеру, занятые на опасных для здоровья и жизни производствах) в соответствии с законом имеют право на досрочное получение материальных выплат.

Если гражданин соответствует рассматриваемым критериям, то следует озаботиться сбором необходимых документов для получения пенсии.

В число бумаг должны входить те из них, которые в полном объеме подтверждают наличие опыта работы на том или ином месте. Это может быть трудовая книжка, выписки из приказов, трудовые договора, квитанции о назначенной заработной плате и так далее. При наличии детей граждане предъявляют свидетельство об их рождении. Мужчины, которые служили в армии, предоставляют документы воинского учета.

При наличии оснований для начисления надбавок могут потребоваться и иные бумаги.

В Пенсионный фонд России

ПФР является органом, который принимает решение о назначении выплат и осуществляет их в порядке, предусмотренным законодательно. Подать документы можно как лично, в рамках соответствующего приема граждан, так и через представителя.

В МФЦ

Сегодня практически в каждом муниципальном образовании имеется многофункциональный центр, где, кроме прочего, можно подать документы для оформления страховой пенсии. МФЦ имеют удобный график работы, однако процедура назначения пенсионных выплат при оформлении через них может быть затянута.

Через личный кабинет на сайте

В том случае, если гражданин зарегистрирован на платформе «Госуслуги», он может, при наличии подтвержденной учетной записи, создать личный кабинет на сайте ПФР. Посредством этого сервиса гражданин не только способен узнать о текущем состоянии индивидуального лицевого счета в системе ОПС, но и подавать в адрес фонда различного рода документы, в том числе и заявление на выдачу страховой пенсии.

При этом следует обратить внимание, что гражданину все равно придется явиться в территориальное отделение ПФР с подтверждающими документами, которые нужно будет предоставить уполномоченному на то сотруднику на обозрение.

Когда нужно начинать оформление

Следует отметить, что каждый период, когда гражданин осуществлял трудовую деятельность, должен иметь документальное подтверждение. В этой связи собирать необходимые бумаги следует за полгода до даты предполагаемого прекращения работы и выхода на отдых. Таким образом, оформление пенсионной выплаты пройдет без каких-либо проблем.

Подавать же заявление и полный комплект документов в ПФР следует не ранее, чем за один месяц до наступления права на материальное обеспечение. Если бумаги предоставить раньше, то сотрудники пенсионного фонда попросту не станут рассматривать данное заявление.

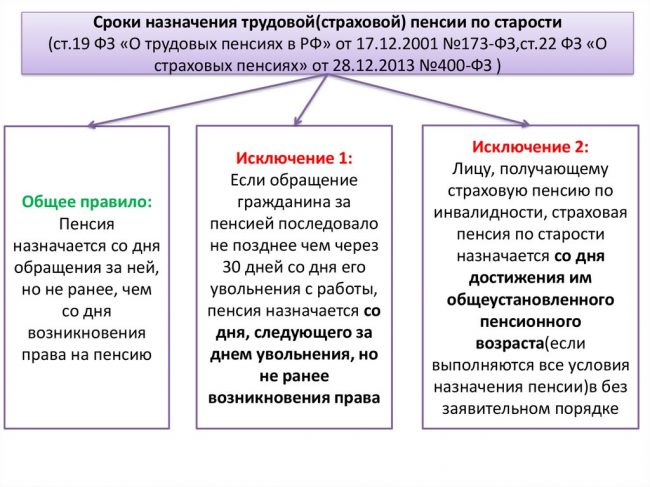

Сроки рассмотрения заявления и назначения пенсии

Сроки, в течение которых орган пенсионного фонда должен рассмотреть заявление о назначении пенсионного обеспечения, не являются произвольными. Они установлены ст. 22 Федерального закона «О страховых пенсиях» № 400-ФЗ.

Страховой пенсии по старости

Так, по общему правилу, государственный пенсионный фонд рассматривает поступившие заявления касаемо назначения пенсионного обеспечения в срок до 10 календарных дней.

В некоторых случаях пенсионному фонду необходимо запросить дополнительные документы и совершить некоторые иные действия в рамках рассмотрения заявления. В этих случаях, на основании вынесенного решения, срок, в течение которого решается вопрос о назначении пенсии, может быть увеличен до 3 месяцев.

Если же решение по заявлению о назначении страховой пенсии по старости не является положительным, то сотрудники ПФР уведомляют об этом гражданина в пятидневный срок. Следует помнить о том, что оно может быть оспорено путем обращения гражданина за судебной защитой его интересов.

По инвалидности

Данный вид страховой пенсии выплачивается тем гражданам, которые по причине болезни или травмы утратили возможность трудиться или она у них в значительной мере ограничена. Следует отметить, что именно страховую пенсии вправе получать только те инвалиды, которые имеют хотя бы небольшой страховой стаж.

Срок рассмотрения соответствующего заявления составляет также 10 дней.

По потере кормильца

Это особая категория выплат, на которую могут рассчитывать граждане, находившиеся на иждивении у умершего трудоспособного лица, но при условии, что последнее осуществляло официальную трудовую деятельность.

Срок рассмотрения заявления о назначении соответствующей выплаты составляет все так же 10 дней.

На какой срок назначается пенсия

Основанием для назначения пенсионного обеспечения является нетрудоспособность гражданина. Иными словами, это выплата компенсаторного характера, которая являет собой замену заработной платы. Назначается пособие с момента подачи заявления в ПФР. При этом в некоторых случаях упомянутое выше основание может отпасть, в связи с чем выплата пенсии прекращается.

Так, по общему правилу обеспечение по потере кормильца устанавливается, в основном, несовершеннолетним. После того, как пенсионеру исполняется 18 лет, он становится полностью трудоспособным и право на выплату пенсии теряет.

Сроки выплат по инвалидности определяются состоянием человека — льготы могут быть прекращены в том случае, если инвалидность решением МСЭ будет снята. Кроме этого, инвалиды разных групп имеют различный размер пенсионного обеспечения, в связи с чем при ее смене пенсия может как увеличиться, так уменьшиться.

Страховые пенсии по старости выплачиваются пожизненно, поскольку основанием для назначения данного вида обеспечения является достижение определенного возраста. Однако она может быть отменена в тех случаях, если была начислена ошибочно, а лицо, которое ее получало, не имело на то законных оснований.

Страховые пенсии в Российской Федерации являются одним из видов пенсионного обеспечения граждан, которые осуществляли трудовую деятельность. Порядок их назначения имеет строго нормативное регулирование. Кроме прочего, в законе прописаны и сроки, в которые орган пенсионного фонда обязан прореагировать на заявление гражданина.

Краткое содержание:

Как будут платить пенсию за январь 2021 года, рассказали получателям в Пенсионном фонде страны. Как отметили специалисты, все россияне получат выплаты в полном объеме, однако некоторым из них денежные средства будут зачислены раньше сроков. Преждевременные выплаты связаны с приближающимися новогодними и рождественскими праздниками.

Кому выплатят пенсии за январь 2021 года преждевременно

В России одним из ключевых вопросов среди получателей пенсий и пособий остается их срок зачислений. Речь идет о графиках, которые традиционно в канун новогодних и рождественских праздников пересматриваются и смещаются. Как сообщили в Пенсионном фонде РФ, этот год не станет исключением, поэтому некоторые граждане получат полученные им средства преждевременно.

Известно, что раньше зачислят средства тем пенсионерам, которые традиционно получают пенсию в первых числах каждого месяца. Таким образом, если учитывать производственный календарь, согласно которому с 1 по 10 января у россиян будут выходные дни, то получат выплаты досрочно те, кто попадает в этот временной отрезок.

Следует также учитывать, что «Почта России» обозначила также индивидуальный график работы. Ее отделения приступят к обслуживанию клиентов только с 4 января. Поэтому тем лицам, которые получают деньги посредством почтовых отделений, следует заблаговременно поинтересоваться графиком их работы в конкретном городе, поселке или селе.

Граждане, которым выплаты назначаются после 10 числа каждого месяца, будут получать январские пенсии в штатном режиме. Другими словами, их смещение графиков никак не коснется.

Как начисляли пенсии в декабре 2020 года раньше срока

Сообщается, что ранее Пенсионный фонд осуществлял выплату пенсий за январь некоторым категориям граждан в период с 25 по 31 декабря. Вероятнее всего, и этот год не станет исключением.

«Пенсия за декабрь выплачивается по стандартному графику, сроки предпраздничной выплаты за январь станут известны немного позже, в прошлом году они были объявлены 20 декабря», — сообщают в ПФ РФ.

Пока в ПФ РФ нет четких данных, можно предположить, что зачисления будут произведены в последнюю рабочую неделю года. Таким образом, россиянам предстоит дождаться официальных заявлений. Также специалисты должны будут сформировать конкретный список получателей, которые смогут получить пенсионные выплаты заранее.

Какие еще нововведения ожидают получателей пенсий за январь 2021 года

Помимо сроков и смещения графиков выплат пенсий и пособий, российским пенсионерам не стоит забывать о некоторых других нововведениях, которые ожидают их уже в первый день наступающего года. Речь идет об использовании для социальных выплат отечественной платежной системы «Мир».

Как сообщалось ранее, она менее подвержена внешним факторам и более защищена благодаря внедрению инновационных технологий отечественными разработчиками. Именно поэтому, на государственном уровне принималось решение о приоритете данной платежной системы. Пока только при начислении выплат и пособий со стороны государства.

Кроме того отмечается, что те граждане, которые получат выплаты за январь 2021 года преждевременно, могут рассчитывать на суммы уже с учетом запланированной индексации. Известно, что страховые пенсии по старости увеличатся на 6,3%. Этот показатель превышает прогнозируемый уровень инфляции по стране.

Недавно ко мне обратился человек за консультацией. Налоговая инспекция прислала письмо с требованием уплаты недоимки по страховым взносам за период, в котором лицо было зарегистрировано как индивидуальный предприниматель. Лицо ликвидировало ИП в 2013 г. Задолженность предъявлена за 2011-2013 г. Ранее, в действующей ч. 8 ст. 16 ФЗ Федерального закона от 24 .07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - 212-ФЗ) указывалось, в случае прекращения физическим лицом деятельности в качестве индивидуального предпринимателя, прекращения либо приостановления статуса адвоката, прекращения полномочий нотариуса, занимающегося частной практикой, прекращения деятельности иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, уплата страховых взносов такими плательщиками страховых взносов производится не позднее 15 календарных дней с даты государственной регистрации прекращения (приостановления) их деятельности включительно.

Вроде все понятно со сроками. Раз не предъявили, не выявили все должно быть хорошо. И есть замечательная ст. 45 212-ФЗ:

1. Лицо не может быть привлечено к ответственности за совершение правонарушения, если со дня его совершения либо со следующего дня после дня окончания периода, в течение которого было совершено это правонарушение, и до дня вынесения решения о привлечении к ответственности истекло три года (срок давности).

2. Течение срока давности привлечения к ответственности за совершение правонарушения приостанавливается, если лицо, привлекаемое к указанной ответственности, активно противодействовало проведению выездной проверки, что стало непреодолимым препятствием для ее проведения и определения органами контроля за уплатой страховых взносов сумм страховых взносов, подлежащих уплате в государственные внебюджетные фонды.

Однако, как интересно сформилирован подход, в том числе судебной практикой.

Например, Апелляционное определение Ростовского областного суда от 24.09.2015 по делу N 33-14791/2015

". Законом N 212-ФЗ также не установлен общий срок давности выявления недоимки по страховым взносам. Статья 45 Закона N 212-ФЗ устанавливает только срок давности привлечения к ответственности за совершение правонарушения, то есть недоимки по страховым взносам и пеней по ним не затрагивает. "

Или, Апелляционное определение Верховного суда Чувашской Республики от 08.07.2015 по делу N 33-2949/2015

". Законом N 212-ФЗ не установлен общий срок давности выявления недоимки по страховым взносам, установлен лишь трехмесячный срок со дня обнаружения недоимки (ч. 1 ст. 22), годичный срок со дня истечения срока для уплаты недоимки для вынесения постановления о взыскании страховых взносов за счет имущества плательщика страховых взносов - организации или индивидуального предпринимателя (ч. 3 ст. 20). "

Апелляционное определение Омского областного суда от 27.04.2016 по делу N 33-3845/2016

". Таким образом, при определении предельного срока взыскания с плательщика страховых взносов недоимки по страховым взносам и пеней трехлетний срок исковой давности (ст. 196 ГК РФ) не применяется. "

Срок давности для взыскания взносов Пенсионным фондом складывался из следующих сроков:

- Если была выявлена недоимка, то в течение 90 дней (трех месяцев) со дня ее обнаружения, фонд отправляет должнику требование об уплате;

- Плательщик должен исполнить требование, направленное фондом, в течение десяти дней (календарных);

- В срок до 60 дней (двух месяцев) после дня уплаты, который был указан в требовании, фонд может взыскать неуплаченные взносы в досудебном порядке;

- В течение полугода после истечения срока Пенсионный фонд мог обязать должника заплатить, обратившись в суд с заявлением.

Теперь функции по администрированию страховых взносов осуществляют налоговые органы.

ФНС может взыскать с должника неуплату, состоит из совокупности нескольких сроков.

- При обнаружении задолженности по уплате инспекция направляет должнику требование. Срок, в который будет отправлено требование, зависит от суммы задолженности, способа обнаружения задолженности:

- Требование должно быть отправлено должнику в срок не более 20 рабочих дней со дня вступления в силу решения по итогам проверки;

- Требование должно быть направлено в течение 90 дней (трех месяцев) со дня выявления неуплаты взносов. При выявлении неуплаты налоговой инспекцией должен быть составлен документ;

- В случае, если недоимка, в совокупности с остальными задолженностями не превышают сумму 500 рублей, то срок отправки требования может составлять до года.

- После получения требования у плательщика есть восемь дней (рабочих, не календарных), на его исполнение. На уплату задолженности может быть предусмотрен и более длительный срок.

- С момента окончания срока, указанного в требовании, но не позднее 60 дней (двух месяцев) должно быть сформулировано решение о взыскании неуплаченных взносов или штрафов в досудебном порядке. Вынесенное инспекцией решение является основанием для взыскания.

- Если долги плательщика не могут быть погашены с помощью денежных средств, то инспекция должна принять решение о погашении долга при помощи другого имущества. Такое решение инспекция может вынести в течение года после окончания срока исполнения требования об уплате взносов.

- Если задолженность предполагается взыскать с должника в суде, то налоговая инспекция должна подать заявление.

- Если инспекция пропустила срок вынесения решения о взыскании в досудебном порядке, то срок для подачи такого заявления составляет не более полугода со дня, когда закончился срок исполнения требования об уплате.

- Если инспекция пропустила срок принятия решения о погашении долга за счет имущества предприятия, то срок для подачи заявления не должен превышать двух лет со дня окончания срока исполнения требования об уплате взносов.

Что собственно в настоящий момент по указанному выше алгоритму налоговая инспекция и рассылает "злостным" неплательщикам страховых взносов. Все бы было хорошо, если не было бы так грустно. Фискальные органы наделены каким-то привилегированным положением выявлять недоимки когда хочу.

Нашел замечательную статью "Солидный возраст недоимки по страховым взносам взысканию не помеха? (Е.А. Логинова, "Актуальные вопросы бухгалтерского учета и налогообложения", N 17, сентябрь 2014 г.)", которая замечательно этот вопрос осветила, а именно.

В соответствии с Постановлением Пленума ВАС РФ от 30.07.2013 N 57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации" п. 50 ". под днем выявления недоимки следует понимать следующий день после наступления срока уплаты налога (авансового платежа), а в случае представления налоговой декларации (расчета авансового платежа) с нарушением установленных сроков - следующий день после ее представления."

Данное разъяснение суду не позволяет фискальным органам растягивать возможность выявления недоимки. Разъяснение обращено к налогам, однако справедливо и к страховым взносам, так как они имеют общий фискальный характер. Автор статьи делает отсылку к Определению ВАС РФ от 23.01.2014 N ВАС-16793/13, что процедура бесспорного взыскания задолженности по страховым взносам должна быть идентичной порядку взыскания недоимки по налогам. Выводом статьи является факт, что момент выявления недоимки по страховым взносам следует соотносить со сроком их уплаты. При этом формальное толкование понятия "выявление недоимки", искусственно увеличивающее срок для направления требования об уплате недоимки, недопустимо.

С учетом нового этапа администрирования страховых взносов, учтут ли налоговые органы практику ВАС и данный подход остается неизвестным. Однако, данный подход на мой взгляд является абсолютно справедливым.

Пенсионный фонд – это целевой внебюджетный фонд, который осуществляет выплаты пенсий по старости, социальных пенсий по инвалидности или пенсий при потере кормильца.

Пенсионные фонды делятся на государственные пенсионные фонды и негосударственные пенсионные фонды в зависимости от того, какая компания осуществляет управление пенсионным фондом.

Государственный пенсионный фонд РФ

Пенсионный фонд РФ - целевой внебюджетный фонд, образованный как самостоятельная финансово - кредитная организация, осуществляющая государственное управление финансами обязательного пенсионного страхования и выполняющая отдельные банковские операции.

Денежные средства фонда являются государственной собственностью, не входят в состав бюджетов и изъятию не подлежат.

Основным принципом работы государственного Пенсионного фонда является принцип солидарности поколений. То есть взносы пенсии, которые выплачиваются сейчас гражданам, осуществляются за счет страховых взносов с заработной платы трудоспособного населения. Условно механизм данного обеспечения можно сформулировать так: текущее поколение трудоспособных граждан работает, получает материальные блага. Часть из них передаётся современным пенсионерам, которые получают содержание от государства за свои былые труды.

Когда поколение трудоспособного возраста станет старше, и на его место придет повзрослевшая молодежь, то эта схема будет действовать, как и ранее, только уже с другими участниками.

И тем, кто раньше наполнял Пенсионный фонд России, будут выплачивать обеспечение. Это циклическая смена.

Источники формирования средств пенсионного фонда РФ

Источниками формирования средств пенсионного фонда РФ являются:

- страховые взносы работодателей и граждан. В этом случае средства пенсионного фонда РФ образуются за счет страховых взносов следующих страхователей:

1) из числа лиц, производящих выплаты физическим лицам (в том числе - организаций; индивидуальных предпринимателей; физических лиц, не признаваемых индивидуальными предпринимателями);

2) индивидуальные предприниматели, адвокаты;

3) физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию (они приравниваются к страхователям);

- средства из федерального бюджета РФ;

Задачи пенсионного фонда РФ

Основными задачами пенсионного фонда РФ являются:

обеспечение совместно с налоговыми органами целевого сбора и аккумуляция страховых взносов;

капитализация собственных средств, привлечение дополнительных источников финансирования, инвесторов;

организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в системе обязательного пенсионного страхования;

работа по взысканию с граждан и работодателей пенсионных средств в целях обеспечения выплат по инвалидности в результате получения увечий на производстве;

осуществление совместно с налоговыми органами контроля за полнотой поступающих страховых взносов со стороны работодателей и правильностью их расходования и др.

Функции пенсионного фонда РФ

К социально-значимым функциям пенсионного фонда РФ можно отнести:

Назначение и выплата пенсий;

Ведение учета средств, поступающих на счета;

Назначение и реализация социальных выплат определенным категориям граждан: инвалидам, Героям Советского Союза, Героям РФ, ветеранам и т.д.

Взаимодействие со страхователями и работодателями;

Взыскание недоимок по пенсионным отчислениям;

Оформление и выдача материнских сертификатов;

Выплата средств материнского капитала;

Управление накопленными в системе деньгами с помощью государственной управляющей компании;

Установление федеральных социальных доплат, чтобы довести совокупный доход до размера прожиточного минимума;

Реализация государственных программ по совместному финансированию пенсий для населения.

Личный кабинет и государственный пенсионный фонд России

На сайте Пенсионного фонда России есть личный кабинет, который может создать любой гражданин.

Для этого необходимо пройти регистрацию на сайте ПФР. Для регистрации требуется паспорт и СНИЛС.

Личный кабинет позволяет, на удаленном доступе, совершать следующие действия:

Получить информацию о комплекте документов, которые необходимы для получения пенсии.

Подать заявление на получение пенсии.

Выбрать способ получения пенсии.

Получить информацию по материнскому капиталу или подать заявку на получение материнского капитала.

Перевести имеющиеся денежные накопления в негосударственный пенсионный фонд.

Оформить справку для предоставления в организации.

Негосударственный пенсионный фонд

Задача негосударственного пенсионного фонда (НПФ) - накопить денежные средства на счету налогоплательщика.

Негосударственные пенсионные фонды – это частные пенсионные фонды. Негосударственные пенсионные фонды являются собственниками средств, которые могут быть мобилизованы и действуют по принципу инвестиционных фондов: граждане дают им деньги, управляющие организации решают, куда им вложить их, и с полученных процентов выплачивают пенсии для граждан.

Денежные накопления могут вноситься работодателем ежемесячно или самим человеком с выбранной периодичностью. Негосударственные пенсионные фонды индивидуально подходят к каждому клиенту и предлагают дополнительные программы по накоплению пенсий.

При закрытии негосударственного пенсионного фонда накопленные денежные средства можно перевести на счет другого негосударственного фонда.

Базой для формирования накоплений является официальная заработная плата. При этом не вся перечисляемая сумма идет на счет налогоплательщика. Часть взносов направляется фондом на обеспечение пенсией тем гражданам, которые получает ее сейчас.

Распоряжаться накопленными денежными средствами можно только после выхода на пенсию.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

Об исполнении бюджета Пенсионного фонда Российской Федерации за 2019 год

Принят Государственной Думой 23 сентября 2020 года

Одобрен Советом Федерации 7 октября 2020 года

1. Утвердить отчет об исполнении бюджета Пенсионного фонда Российской Федерации (далее - Фонд) за 2019 год:

1) общий объем доходов бюджета Фонда в сумме 8 780 997 005,2 тыс. рублей, из них 8 720 193 222,5 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, в том числе за счет межбюджетных трансфертов, полученных из федерального бюджета в сумме 3 308 710 623,1 тыс. рублей и бюджетов субъектов Российской Федерации в сумме 3 322 817,8 тыс. рублей;

2) общий объем расходов бюджета Фонда в сумме 8 627 131 752,7 тыс. рублей, из них 8 564 312 635,6 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии;

3) объем профицита бюджета Фонда в сумме 153 865 252,5 тыс. рублей, сложившегося исходя из профицита бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной пенсии, в сумме 155 880 586,9 тыс. рублей и дефицита бюджета Фонда в части, связанной с формированием средств для финансирования накопительной пенсии, в сумме 2 015 334,4 тыс. рублей.

2. Утвердить следующие показатели исполнения бюджета Фонда:

1) доходы бюджета Фонда по кодам классификации доходов бюджетов за 2019 год согласно приложению 1 к настоящему Федеральному закону;

2) структура расходов бюджета Фонда за 2019 год согласно приложению 2 к настоящему Федеральному закону;

3) источники внутреннего финансирования дефицита бюджета Фонда по кодам классификации источников финансирования дефицитов бюджетов за 2019 год согласно приложению 3 к настоящему Федеральному закону.

Президент Российской Федерации В.Путин

15 октября 2020 года

Приложение 1к Федеральному закону"Об исполнении бюджета Пенсионного фонда Российской Федерации за 2019 год"

Доходы бюджета Пенсионного фонда Российской Федерации по кодам классификации доходов бюджетов за 2019 год

Кассовое исполнение

Налоговые и неналоговые доходы

Страховые взносы на обязательное социальное страхование

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии

1 02 02020 06 0000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации (за расчетные периоды с 2002 года по 2009 год включительно)

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периодыс 2002 года по 2009 год включительно)

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно)

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года)

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды, истекшие до 1 января 2013 года)

Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда Российской Федерации на выплату доплаты к пенсии

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 1 - 18 части 1 статьи 30 Федерального законаот 28 декабря 2013 года № 400-ФЗ "О страховых пенсиях", зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального законаот 28 декабря 2013 года № 400-ФЗ "О страховых пенсиях", зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 - 18 части 1 статьи 30 Федерального законаот 28 декабря 2013 года № 400-ФЗ "О страховых пенсиях", зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации

Страховые взносы, уплачиваемые лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии

Налоги на совокупный доход

Налог, взимаемый в связи с применением упрощенной системы налогообложения

Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам

Недоимка, пени и штрафы по страховым взносам

Недоимка, пени и штрафы по взносам в Пенсионный фонд Российской Федерации

Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации (по расчетным периодам, истекшим до 1 января 2010 года)

Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии(по расчетным периодам, истекшим до 1 января 2010 года)

Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии (по расчетным периодам, истекшим до 1 января 2010 года)

Доходы от использования имущества, находящегося в государственной и муниципальной собственности

Доходы от размещения средств бюджетов

Доходы от размещения средств Пенсионного фонда Российской Федерации, сформированных за счет сумм страховых взносов на накопительную пенсию

Доходы от инвестирования средств пенсионных накоплений, перечисленные управляющими компаниями в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации

Доходы от временного размещения Пенсионным фондом Российской Федерации средств, сформированных за счет сумм страховых взносов на накопительную пенсию, а также доходы от реализации (погашения) активов, приобретенных за счет средств пенсионных накоплений

Доходы от временного размещения Пенсионным фондом Российской Федерации средств, сформированных за счет сумм дополнительных страховых взносов на накопительную пенсию и взносов работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию

Доходы Пенсионного фонда Российской Федерации от инвестирования средств резерва по обязательному пенсионному страхованию

Доходы от инвестирования средств резерва Пенсионного фонда Российской Федерации по обязательному пенсионному страхованию

Доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственногои муниципального имущества(за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)

Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов государственной власти, органов местного самоуправления, государственных внебюджетных фондов и созданных ими учреждений (за исключением имущества бюджетных и автономных учреждений)

Доходы от сдачи в аренду имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации

Прочие доходы от использования имущества и прав, находящихся в государственной и муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)

Прочие поступления от использования имущества, находящегося в государственной и муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)

Прочие поступления от использования имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации

Доходы от оказания платных услуг и компенсации затрат государства

Доходы от компенсации затрат государства

Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией имущества

Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества, закрепленного на праве оперативного управления за Пенсионным фондом Российской Федерации

Прочие доходы от компенсации затрат государства

Прочие доходы от компенсации затрат бюджета Пенсионного фонда Российской Федерации

Доходы от продажи материальных и нематериальных активов

Доходы от реализации имущества, находящегося в государственной и муниципальной собственности(за исключением движимого имущества бюджетных и автономных учреждений,а также имущества государственныхи муниципальных унитарных предприятий, в том числе казенных)

Доходы от реализации имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации (в части реализации основных средств по указанному имуществу)

Доходы от реализации имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации (в части реализации материальных запасов по указанному имуществу)

Средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход государства (в части реализации основных средств по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации основных средств по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации основных средств по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации основных средств по указанному имуществу)

Средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

Штрафы, санкции, возмещение ущерба

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджетов государственных внебюджетных фондов)

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)

Денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьями

48 - 51 Федерального закона от 24 июля 2009 года № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу

Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении

Читайте также: