Задолженность в накопительный пенсионный фонд

Накопительная пенсия полагается лишь тем, кто был рожден после 1967 г. Формула, в которую входит накопительная часть пенсионного обеспечения, применяется в РФ с 2002 г.

Соответственно с ней, наниматель перечисляет за сотрудника 22 процента от заработной платы в ПФР. 16 процентов зарплаты идут в страховую часть, 6 процентов – в накопительную.

Бесплатно по России

Далее вы можете ознакомиться со способами проверки размера своих накоплений.

Существующие способы

Накопительная пенсия может находиться на хранении либо в ПФР, либо в негосударственном фонде (НПФ). Для перевода накоплений в НПФ необходимо было до 2015 г. подать ходатайство в ПФР. Если подобное ходатайство не подавалось, значит, накопления россиянина по-прежнему хранятся в ПФР. В противном случае нужно попробовать найти соглашение с НПФ. В нем должно прописано название фонда, в котором хранятся деньги.

Если соглашения нет, сведения о накопительной пенсии возможно получить иным методом. Для этого нужно подготовить СНИЛС с паспортом. Далее вам требуется выполнить один из следующих шагов:

- Лично посетить ПФР для оформления ходатайства на получение информации.

- Обратиться к нанимателю (в бухгалтерский отдел фирмы).

- Подать заявку через сайт государственных услуг.

Также можно обратиться в крупные банковские организации и НПФ с запросом на предоставление информации. Однако в таком случае потребуется потратить очень много времени.

Онлайн

Для проверки размера пенсионных накоплений в онлайновом режиме можно использовать как портал государственных услуг, так и интернет-сайт ПФР.

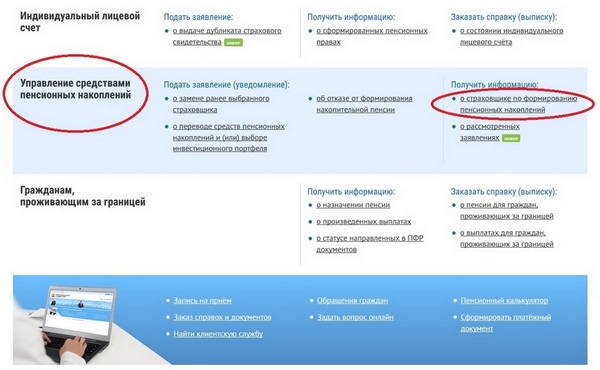

Госуслуги

Следуйте такому алгоритму:

- Переход на сайт государственных услуг.

- Авторизация в своем личном кабинете.

- Переход в подраздел «Пенсия, пособия и льготы».

- Выбор пункта «Извещение о состоянии лицевого счета».

- Нажатие на клавишу «Получить услугу».

После этого вам нужно подождать 30-60 с. За это время система обработает ваш запрос и предоставит информацию. Если необходимо, вы можете выполнить распечатку запрошенной информации.

Личный кабинет на сайте ПФР

Здесь алгоритм будет следующим:

Если вы хотите распечатать выписку, кликните по кнопке «Получить сведения о состоянии ИЛС».

Личное обращение в ПФР

Каждый год ПФР отправляет на почтовые адреса граждан уведомления, в которых указано сколько человек накопил за годы трудовой деятельности.Также любой россиянин может посетить расположенное поблизости подразделение ПФР, предоставить сотруднику учреждения паспорт и СНИЛС, написать заявление. Работник ПФР должен оформить выписку и отправить ее по вашему месту жительства в течение 3-5 суток.

Если мои накопления в НПФ

Если ваша накопительная пенсия хранится в НПФ, то получить информацию по ней вы можете в Сбербанке и в «Лукойл Гарант». Нелишним будет узнать, как рассчитывается накопительная часть пенсионного обеспечения. Соответственно со ст. 7 федерального закона номер 424, накопительная часть рассчитывается при учете:

- взносов нанимателя;

- дополнительных страховых взносов;

- взносов на софинансирование пенсионного обеспечения;

- средств материнского капитала;

- инвестированных средств.

Величина пенсионных накоплений делится на период выплат, который каждый год определяется законодательно. Сегодня он равняется 246 месяцам. При подсчете накопительной пенсии период выплаты должен равняться минимум 168 месяцам. При срочной выплате минимальный период сокращается до 10 лет.

Изменение величины срочной выплаты осуществляется 1 августа каждого года путем суммирования текущей суммы выплаты и частного, полученного в результате деления величины пенсионных накоплений (по состоянию на 1 июля) на период выплаты.

Величина пенсионного обеспечения будет больше, если гражданин подаст заявление на назначение выплат спустя несколько лет после возникновения права на них. В таком случае период выплаты уменьшиться на год за каждые 12 месяцев, которые прошли с даты ухода на пенсию.

В Сбербанке и в Лукойл Гарант

Для того чтобы проверить размер пенсионных накоплений через Сбербанк, требуется посетить любое учреждение банка с паспортом и СНИЛС. Сотрудник банка предоставит вам всю необходимую информацию в течение 15 мин. Другой вариант — контролировать свои накопления через личный кабинет.

НПФ «Лукойл Гарант» не так давно был переименован в НПФ «Открытие». Если ваша накопительная пенсия хранится в этом фонде, то информацию по ней вы можете получить на сайте НПФ.

Для этого следуйте такому алгоритму:

- Переход на сайт НПФ «Открытие»

- Нажатие на клавишу «Запросить копии документов онлайн».

- Авторизация в личном кабинете. Допускается авторизация через портал государственных услуг.

После авторизации подайте заявку. Данные будут предоставлены вам в течение минуты.

Клиентам НПФ «Открытие» доступно еще 2 способа проверки накопительной пенсии. Они могут написать письмо с запросом информации и отправить его по адресу: 300013, Тульская область, город Тула, улица Радищева, дом 8. Также можно позвонить по телефонному номеру +7-800-200-59-99 и задать вопрос оператору.

Как узнать сумму накопительной пенсии умершего родственника

В соответствии с законодательными нормами, члены семьи умершего вправе наследовать накопительную часть его пенсионного обеспечения. Кроме того, право наследования есть у правопреемника, который был прижизненно назначен скончавшимся. Чтобы получить накопления, члены семьи либо правопреемник должны обратиться в ПФР.

Подавать ходатайство нужно в то учреждение, которое располагается по адресу регистрации умершего. Заявителю понадобится подготовить:

- документ, который удостоверяет его личность (паспорт);

- свидетельство о смерти;

- документы, которые подтверждают наличие родственных связей с умершим.

Сотрудник ПФР проверит полученные бумаги. Если они оформлены правильно, ПФР единовременно выплатит деньги, которые накопились на счете умершего. Обычно деньги отправляются почтовой службой. Иногда их перечисляют на банковский депозит родственника умершего.

Подобный способ не такой удобный, как использование сайта госуслуг либо портала ПФР, так как нужно тратить свое время на визит в ПФР и еще стоять в очереди. Однако вы всегда можете заранее взять талон, чтобы прийти к назначенному сроку и сразу попасть на прием к работнику ПФР.

Полезное видео

Предлагаем посмотреть видео по теме:

Что означает накопительная пенсия, как её можно получить

В ходе пенсионной реформы, произошедшей в 2002 году, пенсионные выплаты россиянам были разделены на две части — страховые и накопительные. Рассмотрим подробнее, в чём разница между ними, каковы нюансы формирования и получения накопительной пенсии.

Законодательная база

Впервые понятие «накопительная пенсия» вошло в обиход россиян с принятием ФЗ No111, вступившего в действие в 2002 г. В соответствии с ним, каждый работодатель обязывался отчислять определённый процент на накопительные счета своих сотрудников в пенсионном фонде. Позже порядок формирования неоднократно корректировался:

- В 2013 г. был принят новый закон No424, регулирующий все аспекты формирования и порядок получения накопительных выплат.

- С 2015 г., в связи с разразившимся в государстве финансовым кризисом, был введён временный мораторий на формирование накопительной части.

Разница между страховой и накопительной частями пенсий состоит в следующем. Страховая часть формируется из удержаний из зарплат работающих людей, которые направляются на денежные выплаты лицам, уже достигшим пенсионного возраста.

Накопительная же часть представляет собой личный счёт, где аккумулируются отчисления от работодателя, либо его собственные, добровольные, взносы. При этом накопления не просто лежат на счету, а инвестируются фондом в различные предприятия, приносящие доход. Часть прибыли от инвестиций перечисляется обратно на накопительный счёт в виде процентов.

Порядок формирования

Накопительные пенсионные счета можно открывать как государственном ПФР, так и в многочисленных частных фондах – НПФ. Все они различаются по своей доходности. Каждый человек вправе самостоятельно выбирать, в какой из них вкладывать свои деньги. При желании, он также может перевести накопления из одного фонда в другой, более доходный.

Сделать это можно раз в пять лет без потери накопленных процентов. Из-за этого в остальных же случаях набежавшая в виде прибыли с инвестиционных вложений сумма сгорает.

Кто имеет право на получение

Для оформления накопительной части пенсии потребуется обратиться в территориальный отдел того фонда, где был открыт личный счёт. Это либо государственный ПФ, либо негосударственные частные фонды. Сделать это могут следующие категории россиян:

- Лица, достигшие возраста в 55 и 60 лет (соответственно, для женской и мужской части трудящихся). С 2019 г. в РФ происходит постепенное повышение пенсионного порога, но накопительных сбережений это нововведение пока не коснулось.

- Граждане, которым назначена социальная пенсия по утрате кормильца или по инвалидности. Право на оформление накопительных выплат имеют только люди официально оставившие трудовую деятельность.

В ситуации, когда человек скончался до выплаты ему всей накопленной суммы, право на её получение обретают законные наследники. Между ними деньги со счёта распределяются в равных пропорциях. Также гражданин вправе включить накопленную пенсионную сумму в завещание, отписав её кому-либо из наследников самостоятельно.

При обращении за начислением НП в государственный пенсионный фонд, потребуется предоставить свой общегражданский паспорт и заявление установленного образца. Сотрудники ПФ сами, по своей базе проверят, имеет ли заявитель право на оформление пенсионных выплат. При обращении в негосударственный НПФ потребуется предъявить более обширный перечень документации:

- Паспорт.

- СНИЛС.

- Трудовая книжка.

- Реквизиты банковского счёта, на которые будут перечисляться выплаты.

Это связано с тем, что сотрудники НПФ лишены доступа к официальным государственным базам данных. Поэтому они и не могут самостоятельно установить, вправе ли заявитель претендовать на накопительные выплаты.

Порядок выплат

Выплаты накопительной части могут производиться несколькими способами, в зависимости от конкретных обстоятельств. Это:

- Единовременная . Вся сумма, скопившаяся на счёте, выдаётся единоразово, если её размер невелик. Согласно действующему нормативу, она не должна превышать 5% от общей величины начисленной страховой суммы. Также единовременная выплата может производиться по заявлению человека, при наступлении в его жизни неких трудных обстоятельств – смерти кормильца, получения инвалидности.

- Срочная . Особенностью такой формы пенсионного платежа является разделение общей накопленной на счету суммы на определённый срок. По закону он не должен быть меньше 10 лет, и в течении этого времени пенсионеру выплачивается накопленные им деньги.

- Бессрочная . Не имеет лимитов по времени выплат – вся сумма разделяется на условный срок в 20 лет, и перечисляется ежемесячно. Если пенсионер проживёт больше 20-ти лет, выплаты ему не прекратятся, а будут продолжаться в прежнем режиме.

Как отмечают эксперты, плюсом НП является предоставляемая человеку возможность самостоятельно сделать сбережения на старость. Накопительные выплаты могут стать неплохим подспорьем к социальной пенсии. Среди отрицательных моментов отмечается финансовая нестабильность государства. В результате чего накопленные деньги могут обесцениться к моменту достижения человеком пенсионного возраста.

Бесплатные онлайн консультации на нашем САЙТЕ .

Ответы юристов

Накопительной частью пенсии не получиться погасить задолженность по причине того, что выплата данной части в России приостановлена.

Данный вид пенсии не подлежит перечислению приставам. Вы можете получить ее только при выходе на пенсию единовременно. Тогда пожалуйста погашайте долги.

Вопрос № 14034077

Можно ли накопительную часть пенсии внести в счет долга перед пенсионным фондом? Мужу переплатили пенсию и теперь вызывают в суд.

Ответы юристов

---Здравствуйте уважаемый посетитель, только в том случае. Если она ему положена в виде выплаты и не иначе. Удачи вам и всего хорошего, с уважением юрист Легостаева А.В.

Вопрос № 14954048

Имеет ли право пенсионный фонд высчитывать 75%с пенсии, у неработающего пенсионера. По долгам у судебных приставов?

Ответы юристов

По закону Об исполнительном производстве, взыскание долгов должно производить в размере не более 50% дохода. В отдельных случаях-по долгам о взыскании алиментов, размер взыскания может быть увеличен до 70%.

Это много, ст.99 ФЗ "Об исполнительном производстве" (ФЗ) до 50%, если алиментные обязательства, то до 70%. Вам в ПФ подойти и пусть покажут документ, Постановление пристава или исполнительный документ, на основании которых взыскивается такой процент. Если у вас несколько взысканий, то вступает в силу ст.111 ФЗ - очерёдность платежей. При наличии исполнительных документов одной очереди и нехватки по ним выплат необходимо удерживать деньги пропорционально каждому взыскателю.

Вопрос № 12958225

Можно ли забрать (снять) из негосударственного пенсионного фонда накопительную часть пенсии?

Ответы юристов

Владимир Геннадьевич, Единовременную выплату в полной сумме могут получить: — инвалиды I, II, III групп и лица, которые потеряли кормильца. Обратиться за выплатой можно после назначения страховой пенсии по инвалидности или страховой пенсии по случаю потери кормильца и только в случае, если на момент достижения пенсионного возраста (60 лет для мужчин, 55 лет для женщин) у этих лиц нет необходимого страхового стажа и (или) величины индивидуального пенсионного коэффициента для назначения страховой пенсии по старости; — граждане, получающие пенсию по государственному пенсионному обеспечению, у которых также на момент достижения пенсионного возраста нет необходимого страхового стажа и (или) величины индивидуального пенсионного коэффициента для назначения страховой пенсии по старости (п. 1 ч. 1 ст. 4 Закона N 360-ФЗ; ст. 4 Закона от 15.12.2001 N 166-ФЗ; ст. 8 Закона от 28.12.2013 N 400-ФЗ); — граждане, чья накопительная пенсия составляет меньше 5% от размера страховой пенсии по старости с учетом фиксированной выплаты к страховой пенсии по старости. Например, это мужчины с 1953 по 1966 год рождения и женщины с 1957 по 1966 год рождения, за которых работодатель уплачивал страховые взносы на накопительную часть пенсии только с 2002 по 2004 г. Граждане, которым ранее была установлена накопительная пенсия, не могут получить единовременную выплату. Граждане, которые получили средства пенсионных накоплений в виде единовременной выплаты, вправе вновь обратиться за такой выплатой не ранее чем через пять лет со дня предыдущего обращения.

Если Вы не попадаете в одну из категорий, то получить единовременно накопительную часть пенсии не сможете.

Вопрос № 16278812

Можно ли перевести накопительную часть пенсии из нпф в пф рф, если там в нпф откажут в назначении негосударственной пенсии?

Ответы юристов

Перевести - можно. Просто если право на назначение имеется - накопительная пенсия назначается одинаково и там, и там, а законодатель просто определил, что обращаться надо к тому страховщику, где находятся накопления.

Федеральный закон от 28.12.2013 N 424-ФЗ (ред. от 03.10.2018) "О накопительной пенсии"

Статья 9. Порядок установления, выплаты и доставки накопительной пенсии

1. Установление накопительной пенсии и выплата накопительной пенсии, включая организацию ее доставки, осуществляются страховщиком, у которого застрахованное лицо на день обращения за назначением накопительной пенсии формирует пенсионные накопления в соответствии с Федеральным законом от 15 декабря 2001 года N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" и Федеральным законом от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах".

2. Обращение за назначением накопительной пенсии может осуществляться в любое время после приобретения права на указанную пенсию без ограничения каким-либо сроком.

3. Установление накопительной пенсии и выплата накопительной пенсии, включая организацию ее доставки, застрахованному лицу, формирующему пенсионные накопления у страховщика, которым является Пенсионный фонд Российской Федерации, осуществляются территориальным органом страховщика по месту жительства лица, обратившегося за назначением накопительной пенсии. Застрахованное лицо, формирующее пенсионные накопления у страховщика, которым является Пенсионный фонд Российской Федерации, может обращаться с заявлениями о назначении, выплате и доставке накопительной пенсии непосредственно в территориальный орган страховщика или в многофункциональный центр предоставления государственных и муниципальных услуг по месту жительства в случае, если между страховщиком и многофункциональным центром предоставления государственных и муниципальных услуг заключено соглашение о взаимодействии и подача указанных заявлений предусмотрена перечнем государственных и муниципальных услуг, предоставляемых в многофункциональном центре, установленным соглашением.

4. Установление накопительной пенсии, выплата и доставка накопительной пенсии застрахованному лицу, формирующему пенсионные накопления у страховщика, которым является негосударственный пенсионный фонд, осуществляются негосударственным пенсионным фондом. Застрахованное лицо, формирующее пенсионные накопления у страховщика, которым является негосударственный пенсионный фонд, может обращаться за назначением, выплатой и доставкой накопительной пенсии к этому страховщику по месту его нахождения.

Карточка СНИЛС, содержащая одиннадцатизначный индивидуальный код, является страховым свидетельством регистрации гражданина России в Пенсионном фонде.

Обеспечение своей будущей пенсии волнует каждого работающего человека. Людям непросто разобраться со своими пенсионными накоплениями, особенно в современных условиях, когда пенсионная система в течение нескольких последних лет подвергается серьезным реформам. Принципы, по которым начисляются накопления, уже несколько раз были изменены:

- Пенсия разделилась на две части – страховую и накопительную.

- Стало возможно вкладывать средства не только в государственный, но и в альтернативные пенсионные фонды.

- Средства для пенсионеров, продолжающих работать, учитываются отдельной статьей.

Нововведений множество, и если человек теряется в них, стараясь понять, какие средства и где именно накапливаются для его будущей пенсии, СНИЛС может прийти на помощь.

Итак, обо всём по порядку.

Варианты поиска информации о пенсии по СНИЛС

Информация о средствах на расчетном счете в государственном или негосударственном пенсионном фонде является конфиденциальной. Однако, владелец счета, зарегистрированный в ПФР или НПФ, имеет на нее полное право. Это право подтверждается номером СНИЛС, находящимся на унифицированной именной карточке. Поэтому этот номер является ключом к получению сведений о пенсионных накоплениях.

У граждан РФ есть несколько способов прояснить для себя интересующий их вопрос.

- Личное обращение в ПФР. Визит в любое отделение Пенсионного фонда способен снять множество вопросов, касающихся пенсионных накоплений. Для этого нужно иметь с собой страховое свидетельство (пластиковую карту СНИЛС) и удостоверение личности. Застрахованное лицо получит всю нужную информацию без каких-либо трудностей и проволочек.

- Не выходя из дома (онлайн). Современные технологии позволяют проверять свой пенсионный «баланс» легко и просто: достаточно быть пользователем сети Интернет и зарегистрироваться на портале государственных услуг. Есть возможность найти сведения и на официальном сайте Пенсионного фонда, новая версия которого заработала в 2015 году. Негосударственные пенсионные фонды также имеют свои официальные сайты, которые информируют клиентов о состоянии их пенсионного счета.

ВАЖНО! Информация о накопительной доле пенсии, если она размещена в негосударственном пенсионном фонде, не будет отражена на портале госуслуг. Запрос об интересующих сведениях надо производить только на соответствующих официальных сайтах тех или иных НПФ.

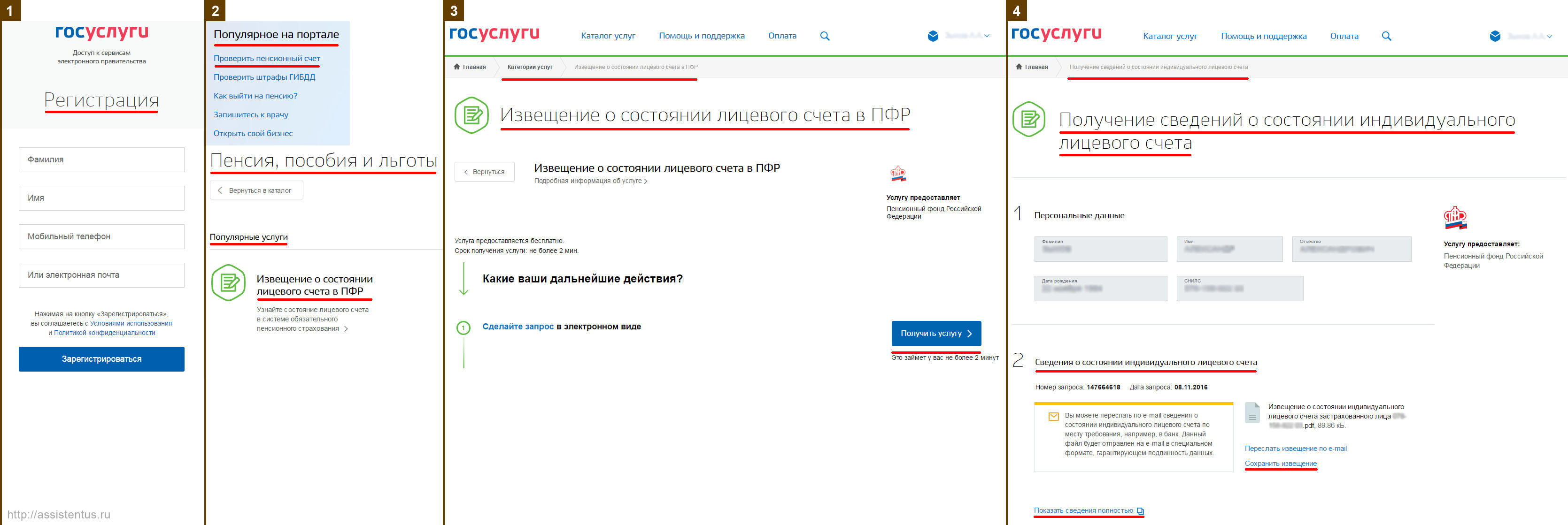

Инструкция по проверке пенсионных накоплений онлайн через «госуслуги»

- Зарегистрируйтесь на портале «Государственные услуги» (сайт https://www.gosuslugi.ru). Для регистрации вам потребуется ввести свою фамилию, имя, мобильный телефон (или электронную почту). Ранее ключом для регистрации была карточка с номером СНИЛС, но сейчас процедура регистрации упростилась. Если вы ранее были зарегистрированы на этом портале, авторизуйтесь, введя мобильный телефон (или электронную почту) и пароль.

- На главной странице сайта в блоке «Популярное на портале» выберите пункт «Проверить пенсионный счет» или через «Каталог услуг» -> «Пенсия, пособия и льготы» выберите пункт «Извещение о состоянии лицевого счета в ПФР».

- На открывшейся странице кликаем синюю кнопку «Получить услугу» (придется немного подождать).

- На завершающем этапе вам откроется страница, где в пункте 2 «Сведения о состоянии индивидуального лицевого счета» вы можете либо сохранить на компьютере, либо открыть в браузере файл со сведениями о вашей пенсии. Также вы можете распечатать эту выписку через свой «Личный кабинет».

Вот эти 4 шага на скриншоте:

Узнаём про будущую пенсию через сайт ПФР

Если вы предпочитаете воспользоваться прямым поиском информации, обратившись к «первоисточнику», то можно воспользоваться официальным сайтом ПФР. С января 2015 года в нем функционирует новый раздел «Личный кабинет застрахованного лица». С его помощью можно уточнить, какое количество ИПК (индивидуальных пенсионных коэффициентов) накопил гражданин, а также какой у него на данный момент стаж.

Новые возможности для пользователей позволяют рассчитать приблизительные ИПК для каждого года. Кроме этого, вам доступны:

- усовершенствованный пенсионный онлайн-калькулятор;

- возможность распечатки полученного извещения о состоянии пенсионного счета;

- информация о периодах работы на том или ином месте и взносах, которые начисляли те или иные работодатели.

Получение информации о «пенсионном кошельке» через сайт ПФР

Представляем пошаговый инструктаж для пользователей Интернет.

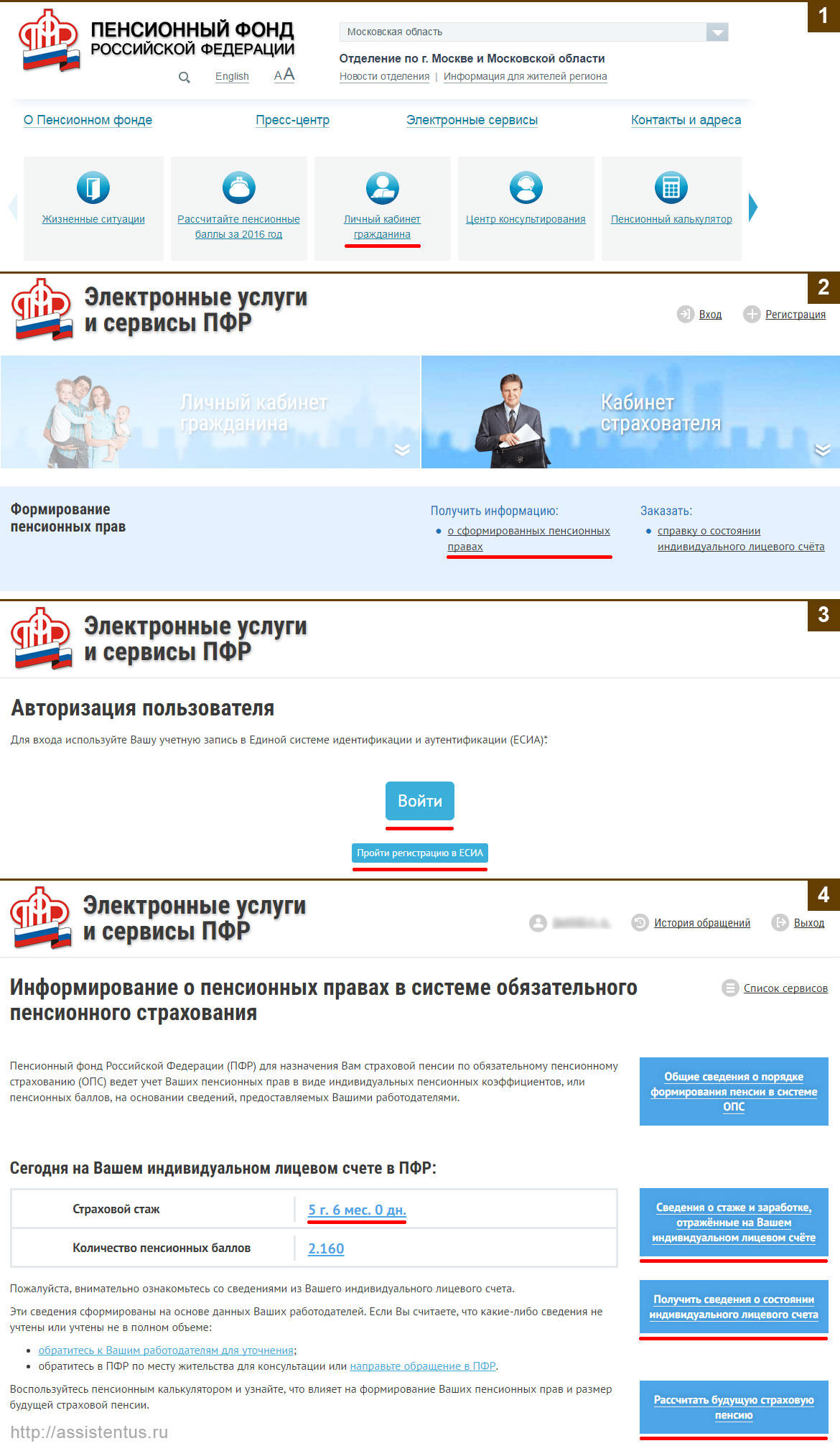

- Заходим на сайт ПФР – http://www.pfrf.ru и кликаем на ссылку «Личный кабинет гражданина».

- Далее в разделе «Формирование пенсионных прав» кликаем по ссылке «Получить информацию о сформированных пенсионных правах».

- На следующем шаге вам необходимо будет авторизоваться на портале «Госуслуг». Если у вас уже есть там регистрация, то просто введите свою электронную почту и пароль. Иначе пройдите процедуру регистрации, для которой вам потребуется ввести свою фамилию, имя, мобильный телефон (или электронную почту).

- Теперь вы в своем «Личном кабинете». Здесь вы увидите свой страховой стаж по данным Пенсионного Фонда РФ. Также из личного кабинета вы можете запросить «Сведения о стаже и заработке, отраженные на вашем ИЛС». Там содержатся сведения, которые давали и продолжают давать работодатели. На основании их владелец счета может уточнить периоды работы, места трудоустройства и суммы перечисляемых взносов, то есть всю информацию, на основе которой подсчитываются коэффициенты. Если вам нужна распечатанная выписка из ПФР, нажмите ссылку «Получить сведения о состоянии ИЛС». Система моментально сформирует документ Wordовского формата, который вы можете сохранить и в любой момент распечатать. Еще одна возможная опция – «Рассчитать будущую страховую пенсию». Нажмите на эту ссылку, и вы узнаете, что вас может ожидать в текущем году. В основе калькулятора будет указанная вами информация: можете указать периоды декретного отпуска, службы в вооруженных силах и т.п., и таким образом рассчитать ожидаемое число пенсионных баллов.

Вот эти 4 шага на скриншоте:

ДОПОЛНИТЕЛЬНЫЕ ВОЗМОЖНОСТИ! Вы можете, кроме получения информации о пенсионных накоплениях, с помощью Личного кабинета обратиться в Пенсионный фонд, записаться на прием на определенное время и др.

Как просто было до 2013 года

До 2013 года работающие граждане не беспокоились о своих пенсионных накоплениях. Потому что регулярно получали от Пенсионного фонда письменные уведомления – отчеты о поступивших за предыдущий год средствах. После этого года этот порядок отменили. Такие документы Пенсионный фонд стал направлять только по специальным запросам (письменным заявлениям), поэтому для граждан снова стал актуальным вопрос о получении этой информации.

Пенсионный фонд РФ пополняет свои средства за счет ежемесячных отчислений работающих граждан. Чаще всего подобными вопросами занимается организация-работодатель. В случае, если эти выплаты осуществляются нерегулярно или не соответствуют установленным нормативами размерам, человек может попрощаться с мечтой о беззаботной старости. Как удостовериться в отсутствии задолженности в Пенсионный фонд и проконтролировать соответствующие выплаты? К счастью, сегодня существует множество удобных способов узнать о состоянии своего счета в Пенсионном фонде, даже не выходя из дома.

Как узнать задолженность в Пенсионный фонд?

Существует несколько способов изучить историю выплат в ПФР:

- личное обращение в территориальные органы ПФР;

- звонок по телефону в территориальные органы ПФР;

- использование специальных веб-сервисов.

К сожалению, сайт госуслуг не предусматривает такую возможность, однако с его помощью можно получить подробную выписку, которая отражает общее количество денег на вашем лицевом счете. Наиболее простой способ контроля за подобными выплатами через Интернет – использование специальной формы на веб-сайте Пенсионного фонда России. Для этого придется зарегистрироваться на сайте и предоставить:

- паспортные данные;

- информацию о прописке;

- страховой номер индивидуального лицевого счёта;

- личный номер телефона и адрес e-mail (необходимо для проверки данных, указанных при регистрации).

После того, как вы заполните поисковые поля и создадите поисковый запрос, в базе ПФР будет найдена запись о вашем лицевом счете. Данный сервис позволяет осуществлять онлайн-контроль за отчислениями на ваш счет и получать следующую информацию:

- количество денег на счете;

- даты и размер денежных взносов;

- наличие задолженности и сроки ее оплаты.

Следует отметить, что если вы обнаружили задолженность, то, используя данные счета, вы можете самостоятельно погасить ее любым доступным для вас способом. Кроме того, информацию о долгах перед ПФР можно обнаружить на веб-сайтах Федеральной налоговой службы и Федеральной службы судебных приставов, где придется пройти аналогичную процедуру регистрации и предоставления личных данных. Данные о вашей задолженности появятся у этих служб только тогда, когда она достигла значительных размеров и сотрудники ПФР посчитали целесообразным привлечь к взысканию долгов контролирующие органы. Кстати, там же вы можете обнаружить и любые другие свои долги, по которым возбуждено исполнительное производство.

Узнать о возможных проблемах с погашением задолженности в Пенсионный фонд можно и без использования Интернета. Например, можно лично обратиться в территориальный офис ПФР по месту жительства. Важно помнить, что существует возможность заказать выписку с лицевого счета в Пенсионном фонде. Для этого необходимо написать заявление, которое можно предоставить в отделение фонда самостоятельно, передать с помощью доверенного лица или выслать по почте наложенным платежом с уведомлением.

Какой бы вы не выбрали способ связи, у ПФР есть 30 дней для официального ответа. Именно поэтому разумнее осуществить звонок в территориальный отдел ПФР и озвучить всю необходимую информацию вроде страхового номера индивидуального лицевого счета и номера договора. Сотрудник Пенсионного фонда даст вам развернутый ответ о наличии задолженности и даст соответствующие рекомендации.

Все указанные выше способы узнать о задолженности в Пенсионный фонд допустимы как для физических или юридических лиц, так и для ИП. Важно понимать, что если СНИЛС физического и юридического лиц различаются, то у физлица и индивидуального предпринимателя он совпадает. Также ИП имеет право направить в Пенсионный фонд запрос для сверки осуществленных взносов, что позволяет оценить добросовестность бухгалтера.

К чему ведет уклонение от уплаты задолженности?

Попытка избежать выплаты задолженности ПФР является ничуть не менее серьезным нарушением, чем, например, уклонение от уплаты взносов по кредитным обязательствам или договору аренды. Если задолженность не уменьшается на протяжении длительного времени, то данные о ваших долгах перед ПФР попадают к судебным приставам, которые немедленно инициирует соответствующее разбирательство.

- Как правило, в начале служба приставов отправляет должнику уведомление. На этом этапе возникший конфликт можно урегулировать, предоставив приставам справку из Пенсионного фонда об отсутствии задолженности. При этом общая сумма выплаты будет включать в себя ежедневную пеню в размере 1/300 текущей ключевой ставки Центрального банка РФ.

- Если вмешательство приставов не исправило ситуацию, то дело передается в суд. В результате взыскание задолженности в Пенсионный фонд производится любым доступным способом, в том числе путем конфискации имущества или наложения ареста на банков

Доходность пенсионных накоплений волнует немалое число россиян, даже несмотря на то, что еще несколько лет будет действовать так называемая заморозка накопительной части пенсии. Главным образом людей интересуют две вещи: можно ли приумножить эти деньги и как сделать это безопасно.

Есть мнение, что ПФР недостаточно эффективно распоряжается накопленными средствами граждан, соответственно, прибыль там будет минимальная. Но так ли это в действительности? В нашей статье мы разберем, из чего состоит пенсия в России, а также проверим, насколько НПФ эффективней и надежней государственной альтернативы.

- Понятие накопительной пенсии

- Объем, надежность и доходность пенсионных накоплений в НПФ

- Доходность пенсионных накоплений в ПФР

- Выбор между ПФП и НПФ для размещения пенсионных накоплений

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Общая пенсия вычисляется по следующей формуле:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Механизм расчета страховой пенсии в 2020 году следующий:

Страховая пенсия = 5686,25 руб. + 93 руб. × ИПК

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

Накопительная пенсия представляет собой не баллы, которые начисляют по правилам, установленным государством, а реальные деньги. По-другому их именуют пенсионными накоплениями. Начиная с 2002 по 2013 год часть взносов работодателя сохранялась на счету каждого работающего в российском Пенсионном фонде. Именно эти деньги и представляют собой накопления на заслуженный отдых.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

Объем, надежность и доходность пенсионных накоплений в НПФ

Выбирая негосударственный пенсионный фонд, многие обращают внимание на размер его накоплений, то есть сколь велики средства, доступные для инвестирования. Также добавляет авторитета публикация в издании «Вестник Банка России». Соответственно, составим перечень лучших НПФ на основании разных критериев:

- Размер накоплений

Рейтинг по данным ЦБ РФ за 9 месяцев 2019 г., десятка лучших:

- Сбербанк — 608 202 297,64509 тыс. руб.;

- «Газфонд пенсионные накопления» — 551 559 605,81662 тыс. руб.;

- «Открытие» — 509 907 811,62335 тыс. руб.;

- «Будущее» — 256 074 688,38737 тыс. руб.;

- «Сафмар» — 254 942 846,5577 тыс. руб.;

- «ВТБ Пенсионный фонд» — 242 544 409,09023 тыс. руб.;

- «Эволюция» — 126 381 343,5706 тыс. руб.;

- «Большой» — 45 127 767,19274 тыс. руб.;

- «Согласие» — 30 044 787,69339 тыс. руб.;

- «Социум» — 21 772 360,73238 тыс. руб.

- Прибыльность

- «Профессиональный» — 13,73;

- «Гефест» — 13,03;

- «Альянс» — 11,81;

- «Согласие» — 11,74;

- «АПК-Фонд» — 11,53;

- «Первый промышленный альянс» — 11,12;

- Сбербанк –10,93;

- здесь два НПФ, «Традиция» и «Эволюция», с одинаковым результатом — 10,91;

- «Волга-Капитал» — 10,78;

- «Пенсионный выбор» — 10,73.

- Надежность

Приведем данные «Эксперт РА»:

- Сбербанк, «Газфонд» — ruAAA;

- «Большой» — ruAA.

- По прочим НПФ нет актуальных данных.

| Название | Объем пенсионных накоплений, тыс. руб. | Доходность за минусом выплат УК и депозитарию, % | Объем резервов, тыс. руб. |

| Сбербанк | 608 202 297,64509 | 10,93 | 44 215 358,62975 |

| «Сургутнефтегаз» | 10 302 267,16951 | 9,81 | 18 998 346,63823 |

| «Открытие» | 509 907 811,62335 | 10,16 | 67 012 306,16124 |

| «ВТБ Пенсионный фонд» | 242 544 409,09023 | 9,57 | 5 615 612,59693 |

| «АПК-Фонд» | — | 11,53 | 128 858,23129 |

| «Большой» | 45 127 767,19274 | 9,88 | 6 654 426,69018 |

| «Сафмар» | 254 942 846,5577 | 8,18 | 8 502 101,60406 |

| «Телеком-Союз» | 1 442 121,1112 | (-7,58) | 21 194 733,00505 |

| «Будущее» | 256 074 688,38737 | (-15,95) | 2 775 632,78037 |

| «Социальное развитие» | 5 673 359,67294 | (-17,25) | 2 219 283,36904 |

Доходность пенсионных накоплений в ПФР

Управляющая компания Внешэкономбанка имеет в активе два портфеля: «Государственные ценные бумаги» и «Расширенный». Последний предполагает агрессивную стратегию инвестирования, а ГЦБ — консервативную. Причем расширенный портфель выбрали автоматически для тех людей, кто не высказывал никаких пожеланий, так называемых молчунов. А тем, кто осознанно воспользовался услугами этой фирмы, предлагают ГЦБ.

Расширенный также выбирают клиентам управляющих компаний негосударственной собственности, с которыми ожидается прекращение сотрудничества ПФР. То же самое происходит с пользователями негосударственных фондов, лишенных лицензий. Кроме того, выбрать эту стратегию можно самостоятельно, даже если первоначально вы пользовались другой.

Рассмотрим ситуацию, когда накопительная пенсия размером 100 тысяч рублей оставлена в УК ВЭБ в 2010 году.

Доходность пенсионных накоплений на базе портфеля «Расширенный» УК ВЭБ с 2011 по 2018 год.

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 5 % | 6 % | 105 000 |

| 2012 | 9 % | 7 % | 114 450 |

| 2013 | 7 % | 6 % | 122 458 |

| 2014 | 3 % | 11 % | 126 130 |

| 2015 | 12 % | 13 % | 141 262 |

| 2016 | 10 % | 5 % | 155 382 |

| 2017 | 8 % | 3 % | 167 806 |

| 2018 | 6 % | 4 % | 177 874 |

Агрессивная стратегия в среднем за 8 последних лет обеспечила доходность пенсионных накоплений в размере 7,5 %. То есть каждые 100 тысяч, вложенные в дело, заработали 78 тысяч рублей. По сравнению с показателями НПФ это больше, также превышает на 0,6 % величину инфляции и на 0,1 % показатели частных фондов. Складывается впечатление, что разумнее было как раз оставаться участником портфеля «Расширенный».

Однако портфель ГЦБ от ВТБ принес за этот же период более впечатляющую доходность – в среднем 7,9 %. Учитывая капитализацию процентов, на 100 тысяч накоплений вышло 82 тысячи прибыли. В итоге консервативная стратегия показала себя лучше.

Доход портфеля инвестиций ГЦБ УК ВЭБ с 2011 по 2018 год

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 6 % | 6 % | 106 000 |

| 2012 | 8 % | 7 % | 114 480 |

| 2013 | 7 % | 6 % | 122 488 |

| 2014 | -2 % | 11 % | 120 040 |

| 2015 | 13 % | 13 % | 135 692 |

| 2016 | 11 % | 11 % | 150 608 |

| 2017 | 11 % | 3 % | 167 174 |

| 2018 | 9 % | 4 % | 182 213 |

Вывод о неплохих результатах УК ВЭБ можно сделать при сравнении прибыльности этого фонда с доходностью ЧУК и НПФ, независимо от положения последних на рынке — будь то лидер или аутсайдер. У государства получилось сработать с результатом, превышающим средние показатели.

Но подобные выводы не являются правильными, ведь результаты деятельности одного фонда сравниваются с усредненными показателями рынка. Так, самые успешные управляющие компании и пенсионные фонды частной формы собственности показали результат, превосходящий таковой у ВЭБ: 9-10 % доходности в год.

Поэтому в приумножении пенсионных накоплений результат государства превышает средний, но уступает показателям лучших частных компаний и фондов. Доходность пенсионных накоплений у управляющей компании ВЭБ за восемь лет превышает инфляцию.

Выбор между ПФП и НПФ для размещения пенсионных накоплений

Если сравнивать по государственным гарантиям, то ПФР, определенно, менее рискованный способ сбережения. Однако в 2015 году НПФ дано право вступать в систему гарантирования прав застрахованных лиц, которая очень похожа на Агентство страхования вкладов. Членами этой организации являются 38 НПФ. Если негосударственный пенсионный фонд обанкротится, то аккредитацию у него также заберут. Средства вкладчиков возместятся благодаря страховке, после чего их переведут в ПФР.

Однако есть и причины, по которым граждане не в полной мере доверяют государству:

- замороженная на длительный срок накопительная пенсия (уже 6 лет);

- реформы в пенсионной системе далеки от прозрачности;

- накопления в ПФР переведены на представление не в денежной форме, а в виде баллов.

Ведь если накопительная пенсия присоединена к страховой, какое может быть накопление? Средства пенсионного фонда лишь на бумаге индексируются в соответствии с официальной инфляцией. Создается красивая внешняя картинка по сравнению с убытками НПФ, особенно во время экономических кризисов. Такую аргументацию используют чиновники, выступающие против накопительной пенсии. Вице-премьер Ольга Голодец одна из них. Они апеллируют к рискам НПФ оказаться банкротами.

Но так как правительство очень часто изменяет принципы создания пенсионных накоплений, то появляются не менее высокие риски остаться в категории «молчунов». Сильнее же всего народ беспокоит тот факт, что никто не берется спрогнозировать стоимость аккумулированных на счете баллов в момент выхода на заслуженный отдых.

Рассмотрим, почему может быть привлекательным пенсионный фонд, созданный в частном порядке:

- Прошло достаточно времени, чтобы сделать вывод о несостоятельности финансовой модели ПФР. Государство стремительно беднеет, поэтому индексация не может компенсировать инфляционного обесценивания пенсионных накоплений.

- Негативно сказываются на привлекательности государственного пенсионного фонда также бесконечные изменения в правилах учета.

- В ситуации экономического роста, который неминуемо вернется, показатели доходности пенсионных накоплений в частных фондах всегда выше, чем у ПФР, и выше инфляции. За десятилетний период статистика частных фондов лучше государственных, если оценивать по прибыльности. Так, у НПФ это 80–100 %; УК ВЭБ — 50 % для базового портфеля, состоящего из государственных бумаг, до 80 % для расширенного.

- Располагает к НПФ инициатива по вводу индивидуального пенсионного капитала (ИПК), реализованная еще в 2019 году. Согласно ей предполагается перейти от обязательного пенсионного страхования к добровольному.

- Риск банкротства, особенно вероятный для небольших фондов.

- Некоторые частные фонды имеют доходность меньше инфляции. Это касается тех, которые вложились в убыточные бумаги «Бинбанка» и «Открытия».

- Смена одного НПФ на другой выгодна только через пятилетний период. Если уйти раньше, начисленный доход от инвестиций будет утрачен. При этом в 2017 году фонды сменили около 2 млн плательщиков. Финансовые потери людей от этого шага составили 33 млрд рублей.

Причина того, что ранее никак не проявлявшие активность люди перешли в негосударственные пенсионные фонды, проста — большое недоверие к государственной системе пенсионного страхования. Кроме того, НПФ много усилий тратят на привлечение клиентов. Однако сами по себе уговоры и обман не дали бы столь крупных результатов. Ведь у населения сохраняется по умолчанию недоверие к негосударственным организациям.

Но в нынешних реалиях государству доверяют в меньшей степени, чем частникам. Очень большой репутационный урон ПФР нанесло решение о заморозке пенсионных накоплений, а также переход на систему баллов вместо реальных денег. Ежегодные изменения в правилах начисления пенсий формируют у будущих пенсионеров большие опасения. Мало кто уже верит, что государство сможет качественно реформировать пенсионную систему, чтобы каждый человек смог к выходу на отдых получать достаточные выплаты.

В такой ситуации будущее у каждого в руках: чем раньше начать откладывать и инвестировать часть своих доходов, тем больше удастся скопить к моменту ухода на заслуженный отдых.

Читайте также: