Как работать с пенсионными и медицинскими фондами

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

22 ноября 2019 12:11

Застрахованные лица в системе обязательного пенсионного страхования должны владеть вопросами о своих пенсионных накоплениях, о негосударственных пенсионных фондах и о смене управляющей компании. Есть те, кто вовсе забывает, с каким страховщиком у них заключен договор на управление средствами пенсионных накоплений. Это важный вопрос, который касается каждого, особенно молодых.

Как и где можно узнать данную информацию?

Узнать о своих накоплениях, в том числе о страховщике можно, получив выписку из своего индивидуального лицевого счета на Портале госуслуг, через личный кабинет на сайте ПФР, мобильное приложение ПФР или обратившись в Клиентскую службу ПФР.

Что такое пенсионные накопления и из чего они формируются?

Пенсионные накопления – это средства, которые формируются за счет сумм страховых взносов работодателя, перечисляемых на накопительную пенсию работника в системе обязательного пенсионного страхования и дохода от их инвестирования.

Сегодня работодатели платят страховые взносы по тарифу 22% от фонда оплаты труда работника, из них 6% тарифа - на формирование пенсионных накоплений, а 16% - на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

Пенсионные накопления формируются:

- у работающих граждан 1967 года рождения и моложе – за счет страховых взносов работодателя, уплаченных с 2002 по 2013 года.

- у граждан 1966 года рождения и старше - только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, или же за счет направления средств материнского (семейного) капитала на накопительную пенсию. А если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии.

- у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Важно! С 2014 года по 2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, в размере тарифа 22% от фонда оплаты труда направляются на формирование страховой пенсии.

Как выбрать вариант пенсионного обеспечения: с накопительной или без?

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию;

- формировать страховую и накопительную пенсию одновременно.

В зависимости от выбора варианта пенсионного обеспечения тариф страховых взносов на обязательное пенсионное страхование распределяется следующим образом:

Например: До 2014 года заработная плата работника составляет 25 000 рублей в месяц, работодатель направил на его пенсию сумму от фонда оплаты труда в размере: 25 000 рублей х 22% = 5 500 руб., в том числе по тарифу 6% от фонда оплаты труда 1500 рублей – на формирование накопительной пенсии.

Если застрахованное лицо примет решение формировать только страховую пенсию, то на нее будет направлены все 16% от фонда оплаты труда (4000 рублей).

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6 процентов страховых взносов на формирование только страховой пенсии.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, которые с 1 января 2014 года впервые начали трудовую деятельность. До 31 декабря года, в котором истекает пятилетний период данные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном) переходе в негосударственный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

Как выбрать управляющую компанию (УК) или Негосударственный пенсионный фонд (НПФ)?

Всего в регионе открыто лицевых счетов на 414 тыс. зарегистрированных лиц, из которых у 147 тыс. формируются пенсионные накопления.

За 10 месяцев 2019 было принято на территории республики 98 заявлений о смене страховщика. По сравнению с 2017-2018 годами уменьшение втрое. Связано это с тем, что с 2019 года заявление о выборе страховщика (из ПФР в НПФ, из НПФ в ПФР, из НПФ в НПФ) можно подать только лично в территориальном органе ПФР, через законного представителя или через портал госуслуг.

Граждане вправе передавать средства пенсионных накоплений от одного страховщика другому страховщику для инвестирования на финансовом рынке управляющими компаниями. Страховщиками являются:

- Пенсионный фонд Российской Федерации – инвестирует пенсионные накопления через государственную управляющую компанию “Внешэкономбанк” и частные управляющие компании.

- Негосударственный пенсионный фонд (НПФ).

На сегодня всего действуют 18 управляющих компаний и 33 негосударственных пенсионных фондов.

А если средства находятся в негосударственном пенсионном фонде?

Если средства находятся в НПФ в выписке из индивидуального лицевого счета будет указано только в каком именно НПФ формируется накопительная пенсия, а также сумма средств пенсионных накоплений без учета инвестиционного дохода. Точную сумму пенсионных накоплений можно узнать, обратившись в свой Негосударственный пенсионный фонд.

А если средства находятся в государственной управляющей компании?

Если средства пенсионных накоплений формируются в государственной управляющей компании, то актуальную информацию о пенсионных накоплениях и результатах инвестирования можно узнать в сведениях о состоянии индивидуального лицевого счета по форме СЗИ-ИЛС, обратившись в территориальные органы ПФР, в многофункциональный центр, в личном кабинете на сайте ПФР, на Портале госуслуг и через приложение для смартфона “ПФР Электронные сервисы”.

В чем разница между УК и НПФ?

Если пенсионные накопления находятся в доверительном управлении управляющей компании (УК) или государственной управляющей компании (ГУК), то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР.

Если пенсионные накопления находятся в НПФ, то инвестирование и учет пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

На что нужно обращать внимание при смене страховщика?

Менять страховщика (ПФР или НПФ), управляющую компанию можно ежегодно, подав соответствующее заявление в ближайший территориальный орган ПФР.

Если гражданин будет осуществлять смену страховщика (переход из ПФР в НПФ, НПФ в ПФР, или из НПФ в НПФ) чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. При этом если страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

Пример 1. Гражданин подавал заявление о переводе средств в НПФ в 2014 году. Заявление подлежит рассмотрению на следующий год, после его подачи. Его заявление было рассмотрено в 2015 году, в этом же году средства пенсионных накоплений были переданы в НПФ.

Следовательно, с этого года и нужно отсчитывать 5 лет. В нашем примере истечение 5 лет произойдет в 2019 году. Таким образом, именно в 2019 году гражданин может написать новое заявление на смену страховщика. Если это условие будет соблюдено, то потери инвестиционного дохода не будет. Если же он подаст заявление на переход в 2020 и заявление будет рассмотрено положительно в 2021 году, то гражданин потеряет доход за 2020 год.

Пример 2. Гражданка подавала заявление о переводе пенсионных накоплений в НПФ в 2012 году. Ее заявление было рассмотрено в 2013 году, в этом же году средства были переданы в управление выбранного НПФ. Следовательно, 5 лет у нее истекло в 2017 году. Наиболее выгодным годом для смены страховщика для нее был 2017 год. Если же она подаст заявление в 2019 году, то потеряет инвестиционный доход за 2018-2019 годы.

До какого срока и как можно подать заявление о смене страховщика?

С 2019 года подать заявления о смене страховщика (ПФР, НПФ) через портал госуслуг, на сайте ПФР или обратившись в территориальный орган ПФР можно будет в течение всего года, но не позднее 1 декабря текущего года.

Если застрахованное лицо до 1 декабря подал в территориальный орган ПФР заявление о смене страховщика, то он может не позднее 31 декабря отказаться от смены страховщика или заменить на другого. В этом случае он должен уведомить ПФР о своем окончательном решении до 31 декабря.

Если гражданин решил сменить страховщика, что ему необходимо для этого предпринять?

Если вы решили перейти из ПФР в НПФ или из одного НПФ в другой НПФ, то вам необходимо оформить два документа:

- - в Пенсионный фонд России подать заявление о переходе;

- - заключить с выбранным НПФ договор об обязательном пенсионном страховании.

При переводе средств пенсионных накоплений из НПФ в ПФР или при смене управляющей компании достаточно только подать заявление в территориальный орган ПФР. Ваши документы будут рассмотрены до 1 марта года, следующего за годом подачи заявления. В срок до 1 апреля будет произведен перевод средств, а к концу апреля информация о переводе отразится в выписке из индивидуального лицевого счета.

Где можно получить информацию уровня доходности УК и НПФ?

Стоит ли гражданам остерегаться мошенников?

Бдительность необходимо проявлять всегда. Сотрудники Пенсионного фонда России никогда не ходят по квартирам и не предлагают оформление каких-либо документов и заявлений. Обращаем внимание граждан на то, что в качестве агентов НПФ могут выступать сотрудники кредитных организаций, страховых или кадровых агентств, салонов мобильной связи. Необходимо проявлять бдительность при открытии счета, оформлении кредитного договора или договора страхования, при покупке мобильного телефона или поиске работы и внимательно изучать все подписываемые документы. Недобросовестные агенты НПФ могут воспользоваться вашим доверием, паролем в Портал госуслуг, невнимательностью и перевести ваши пенсионные накопления. Необходимо помнить, что перевод средств в негосударственный пенсионный фонд, УК – это право, а не обязанность! Не поддавайтесь на уговоры агентов НПФ о том, что ваши пенсионные накопления, находящиеся в ПФР могут пропасть. Они инвестируются через управляющие компании и выплачиваются застрахованным лицам при достижении пенсионного возраста.

В таком случае гражданам заранее надо позаботиться о выплате своих пенсионных накоплений?

Да, особенно это касается граждан предпенсионного возраста, они должны заранее решить, где они намерены оформлять и получать накопительную пенсию. Если пенсионные накопления формируются в негосударственном фонде, то направлять пакет документов для назначения выплаты из средств пенсионных накоплений необходимо в этот НПФ.

Обращение за выплатой за счет средств пенсионных накоплений:

С 2019 года с учетом повышения пенсионного возраста принципиальных изменений в законодательстве о выплате пенсионных накоплений не произойдет. Они по-прежнему будут выплачивать женщинам и мужчинам, достигшим возраста 55 и 60 лет соответственно, даже, если они не будут еще пенсионерами.

Обратиться за выплатой из средств пенсионных накоплений (единовременная выплата, выплата накопительной пенсии, срочная пенсионная выплата, выплата правопреемникам) необходимо к страховщику, у которого формировались пенсионные накопления (ПФР или НПФ).

Если вы уже пенсионер, но ранее не обращались за выплатой пенсионных накоплений и вашим страховщиком является ПФР, то в этом случае можно обратиться с заявлением об установлении соответствующей выплаты либо через личный кабинет гражданина на сайте Пенсионного фонда России www.pfrf.ru, либо лично в территориальный орган ПФР, который назначил пенсию.

Если вы впервые обращаетесь за назначением пенсии, то может быть одновременно назначена страховая пенсия и определен вид выплаты за счет средств пенсионных накоплений. Заявления будут разные.

Средства пенсионных накоплений можно получить в виде:

- Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- ü граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- ü граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца, либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Пример 3. Пенсионерка, которой исполнилось 50 лет в 2019 году, обратилась за назначением единовременной выплаты средств пенсионных накоплений. Размер страховой пенсии по старости на дату обращения составлял 14 000 рублей. Общая сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета составляла – 200 000 руб.

Порядок расчета единовременной выплаты средств пенсионных накоплений следующий:

1) Определение размера накопительной пенсии по формуле:

где НП- размер накопительной пенсии;

ПН – сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета.

Т – количество месяцев ожидаемого периода выплаты страховой пенсии по старости, которое в 2019 г. составляет 300 месяцев (25 лет).

НП = 200 000/300 = 666,66 руб. – это размер накопительной пенсии.

2) Определение общего размера страховой пенсии и накопительной пенсии:

14 000руб. размер страховой пенсии + 666,66 руб. размер накопительной пенсии = 14666,66 руб. - общий размер страховой и накопительной пенсий.

3) Определение доли накопительной пенсии в общем размере двух пенсий:

666,66 (накопительная пенсия) делится на 14 666,66 (общий размер страховой пенсии и накопительной пенсии) умножается на 100%= 4,5% - это доля накопительной пенсии.

В данном случае доля накопительной пенсии составила меньше 5 %, что дает право на назначение единовременной выплаты средств пенсионных накоплений.

Пенсионерка получит единовременной выплатой средства пенсионных накоплений в сумме 200 000 рублей.

Если доля накопительной пенсии окажется больше 5%, то застрахованное лицо имеет право на назначение срочной пенсионной выплаты или накопительной пенсии.

- Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования накопительной пенсии, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии матери, и дохода от их инвестирования.

- Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2019 года – 21 год (252 месяцев). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

Когда можно обратится за единовременной выплатой за счет средств пенсионных накоплений?

С 2015 года пенсионеру можно обратится за единовременной выплатой за счет средств пенсионных накоплений 1 раз в 5 лет. Если первый раз пенсионеру была назначена единовременная выплата до 2015 года, он может обратиться повторно, не дожидаясь истечения 5 лет. Если же после 2015 года, то повторная выплата осуществляется после истечения 5 лет.

Пример 4. Пенсионеру назначена единовременная выплата в 2014 году. При этом пенсионер является участником Программы государственного софинансирования накопительной пенсии и продолжает уплату добровольных страховых взносов на накопительную пенсию. Обратиться повторно за получением средств пенсионных накоплений он может в любое время. Так, если он обратится в 2019 году, то получит средства, накопленные с 2014 года по текущую дату. Если он и дальше продолжит уплату средств, то повторное обращение может быть не раньше 2024 года, т.е. на него уже будет распространяться 5 летний срок. Об этом важно помнить всем гражданам, которые продолжают формировать накопительную пенсию. Меняя страховщика пенсионных накоплений не чаще чем раз в 5 лет, вы сохраните инвестиционный доход и преумножите свои пенсионные накопления. Получить и проверить информацию о состоянии своего лицевого счета в ПФР можно в любое время, в любом месте через мобильное приложение «ПФР Электронные сервисы», в личном кабинете на сайте ПФР и в Портале госуслуг.

Краткое содержание:

Для медицинских работников (врачей, медсестер, фельдшеров и др.) в России предусматривается льготный порядок выхода на пенсию — по выслуге лет, при условии приобретения специального (медицинского) стажа необходимой продолжительности. То есть возможность досрочного оформления пенсии для медработников напрямую не зависит от возраста и количества лет общего страхового стажа, поскольку это право определяется только датой выработки предусмотренной законодательством выслуги лет.

В связи с проведением пенсионной реформы льготный выход на пенсию медикам отменяться не будет, однако будет предусмотрено дополнительное условие для получения статуса пенсионера — отсрочка в несколько лет перед оформлением пенсии. После окончания переходного периода реформы (начиная с 2023 года) стать пенсионером медики смогут только через 5 лет после выработки необходимого стажа.

Для оформления пенсии по выслуге лет медикам будет необходимо иметь:

- 1.Стаж медицинской работы согласно п. 20 ч. 1 ст. 30 закона № 400-ФЗ от 28.12.2013 г. «О страховых пенсиях», а именно:

- 25 лет — в сельской местности или поселках городского типа;

- 30 лет — смешанного стажа (в городах, сельской местности и п.г.т) либо только в городах.

- 2.Минимально необходимое значение ИПК на дату оформления выплат в соответствии с ч. 3 ст. 8 закона № 400-ФЗ. Каждый год норматив по ИПК увеличивается на 2,4 балла, поэтому:

в 2020 необходимо иметь 18,6 баллов;

в 2021 — уже 21 и т.д.;

а с 2025 года будет закреплено минимальное значение ИПК — 30 пенсионных коэффициентов.

При учете медицинского стажа особое значение имеет должность и наименование учреждения, в котором трудится медработник, так как в льготный стаж входит время работы только в соответствующих должностях и учреждениях, предусмотренных законом. Подсчет специального стажа производится по определенному порядку, например, для некоторых категорий работников учет идет «год за полтора».

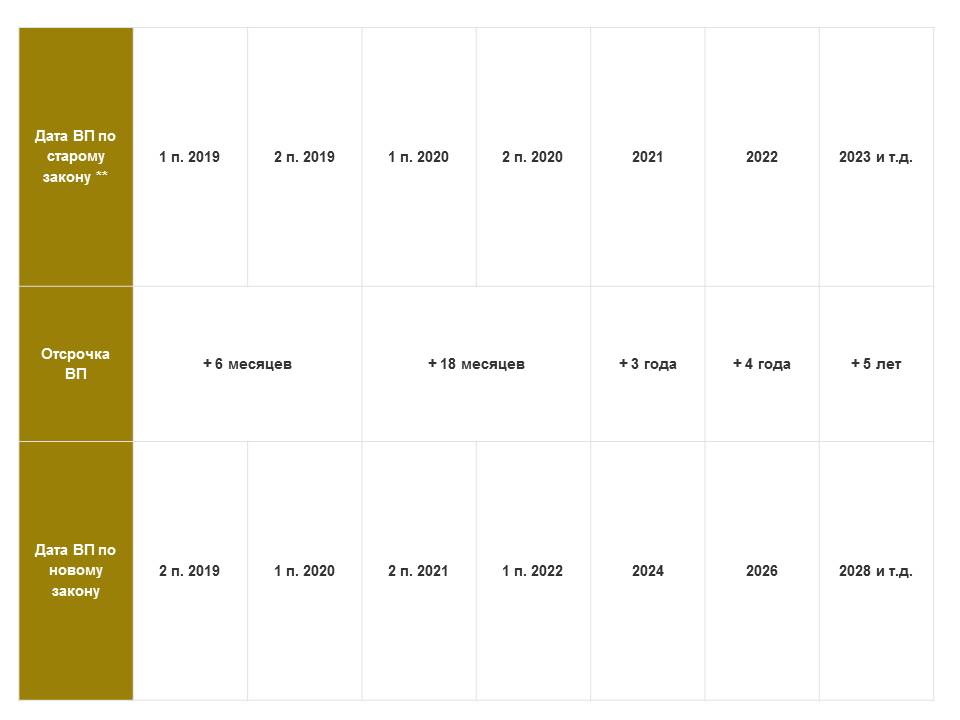

Пенсионная реформа для медиков (по выслуге лет)

Пенсионная реформа с 2019 года коснулась и медицинских работников — для них новый закон № 350-ФЗ от 03.10.2018 г. предусматривает введение периода отсрочки для получения льготной пенсии по выслуге лет. Величина этой отсрочки будет ежегодно увеличиваться, а окончательные нормативы будут установлены в 2023 году и составят 5 лет.

Это означает, что те медики, которые выработают необходимый льготный стаж в 2023 году и позднее, смогут стать пенсионерами только через 5 лет, т.е. в 2028 и т.д.

Увеличение норматива предусмотренной законом отсрочки будет производиться поэтапно по следующему порядку:

Начиная с 2019 года эта величина будет увеличиваться на 1 год, пока не достигнет окончательного значения (5 лет в 2023 году);

В 2019 и 2020 гг. можно будет получить пенсию на 6 месяцев раньше предусмотренных сроков.

Определить, в каком году медицинский работник может выйти на пенсию с учетом вышеперечисленных условий, можно по таблице:

Датой выхода на пенсию медицинских работников по старому закону являлась дата выработки льготного стажа. Используемые сокращения: ВП — выход на пенсию; п. — соответствующее полугодие указанного года.

Основные условия льготного выхода на пенсию медработникам по выслуге лет:

Новый закон, принятый в 2018 г., не предусматривает каких-либо условий по виду деятельности медицинских работников в период, на который откладывается возможность получения пенсии. Поэтому в течение предусмотренных 0,5-5 лет отсрочки можно по своему усмотрению как продолжить работать, так и прекратить трудовую деятельность — никаких ограничений для этого нет.

В 2020 году введут особый льготный порядок формирования пенсионного стажа для лиц, работающих с больными COVID-19

Пресс-служба Министерства труда и социальной защиты России обнародовало решение о пересмотре пенсионного стажа медиков, которые работают с пациентами с COVID-19. Для такой категории медработников один день будут засчитывать как за три.

Для этого работодатель должен подать информацию о медиках, помогающих пациентам с коронавирусом или подозрением на него, в территориальные органы Пенсионного фонда.

Проект соответствующего постановления правительства, подготовленный Минтрудом, уже готов.

Такой порядок будет действовать для сотрудников стационарных и амбулаторных медицинских учреждений, а также подразделений скорой помощи. Заместитель главы Минтруда РФ Андрей Пудов пояснил, что спецстаж в полгода, к примеру, сможет заработать любой фельдшер скорой помощи, который в течение двух месяцев выезжал к больным с коронавирусной инфекцией. Сведения о трудовой деятельности в условиях пандемии должны передаваться в местные подразделения Пенсионного фонда.

По некоторым данным, в настоящее время число инфицированных медиков в России может составлять не менее десяти тысяч человек. Министерство здравоохранения уже подтвердило летальные исходы у 101 медицинского работника.

Благодарю за внимание! Здоровья Вам и Вашим близким! Если Вам была полезной данная информация, прошу оценить.

Автор статьи — Аналитик-эксперт Контур.Бухгалтерии

Содержание статьи

- Кто платит страховые взносы

- Выплаты, подлежащие обложению страховыми взносами

- Предельная база для начисления страховых взносов

- Тарифы страховых взносов в 2020 и 2021 году

- Сроки уплаты страховых взносов в 2020 и 2021году

Кто платит страховые взносы

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные и социальные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Призы, доплаты к пенсии бывших сотрудников и стипендии по ученическим договорам;

- Полевое довольствие;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по обязательному и добровольному личному страхованию;

- Оплата обучения сотрудников, связанная с профессиональной необходимостью;

- Другие компенсации и выплаты.

Предельная база для начисления страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2020 году — 1 292 000 рублей.

Предельная база для взносов в ПФР в 2021 году — 1 465 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2020 году — 912 000 рублей.

Предельная база для взносов в ФСС в 2021 году — 966 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Рассмотрим основные тарифы страховых взносов за работников в 2020 и 2021 году. Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %.

- На обязательное медицинское страхование — 5,1 %.

- На случай временной нетрудоспособности и материнства — 2,9 %;

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2020 и 2021 году.

В 2021 году большинство работодателей на УСН будут платить взносы по общему тарифу в 30 %, так как переходный период подошел к концу. До 2024 года льготной ставкой в 20 % смогут пользоваться благотворительные и некоммерческие организации на УСН.

С 2020 года на основные тарифы перешли еще несколько категорий страхователей:

- хозяйственные общества и партнерства, которые применяют или внедряют результаты интеллектуальной деятельности, права на которые принадлежат их участникам или учредителям — бюджетным или автономным научным учреждениями либо образовательным учреждениям высшего образования;

- организации и предприниматели, которые осуществляют технико-внедренческую деятельность и платят сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

- организации и ИП, заключившие соглашение о ведении туристско-рекреационной деятельности, которые платят сотрудникам, ведущим эту деятельность в особых экономических зонах.

С 2020 года эти категории платят взносы по общему тарифу — 30%, а при превышении предельной базы для начисления взносов на обязательное пенсионное страхование не отменяют уплату, а снижают процент взносов в ПФ до 10%.

Сроки уплаты страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. Со взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2019 год деньги перечисляйте в налоговую до 31 декабря, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2020 года.

Автор статьи: эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Негосударственное пенсионное страхование — дополнение к государственному пенсионному страхованию, разновидность накопительного страхования. Оно даёт возможность одновременно и защититься от последствий возможной потери трудоспособности и с выгодой копить деньги. В Западной Европе, США и Японии полисы накопительного страхования жизни есть у почти 90% населения. В России негосударственные пенсионные фонды (НПФ) появились после подписания 16 сентября 1992 г. Президентом РФ Указа «О негосударственных пенсионных фондах».

Минфин и Центробанк в настоящее время приступили к разработке новой модели пенсионной системы России. Главное отличие этой модели — концепция индивидуального пенсионного капитала (ИПК). Пенсионный капитал гражданина, согласно новым положениям, должен формироваться из двух частей: обязательных страховых взносов в Пенсионный фонд России и добровольных отчислений в негосударственные пенсионные фонды. Гражданин ежемесячно будет иметь право направлять в свой пенсионный капитал от 0 до 6% дохода. Эти средства не будут облагаться налогом, а их сохранность гарантирует Агентство по страхованию вкладов. В связи этим изменением в пенсионной системе большинству россиян становится очень важно знать, что представляют собой негосударственные пенсионные фонды и как они работают.

НПФ — это некоммерческие финансовые организации, которые занимаются тремя видами деятельности: негосударственным пенсионным обеспечением участников фонда в соответствии с договорами негосударственного пенсионного обеспечения; обязательным пенсионным страхованием в качестве страховщика по и договорам об обязательном пенсионном страховании; профессиональным пенсионным страхованием работников вредных производств. Деятельность НПФ подлежит обязательному лицензированию.

Средства вкладчика в НПФ законодательно и технологически отделены от средств для уставной деятельности фонда. Это гарантирует получение негосударственной пенсии в случае банкротства избранного НПФ.

При обращении в НПФ его специалисты могут сразу рассчитать размер негосударственной пенсии исходя из предполагаемых взносов, или рассчитать, какого размера взносы и как долго нужно вносить, чтобы получать в будущем желаемую пенсию.

Вкладчиком НПФ может быть как сам человек в свою пользу или в пользу третьего лица, так и организация-работодатель, которая перечисляет пенсионные взносы в пользу своих работников.

НПФ накапливает пенсионные взносы, инвестирует их и начисляет на них инвестиционный доход (обычно один раз в год). В результате этого увеличивается сумма на пенсионном счёте. Заниматься инвестированием НПФ может самостоятельно или через управляющие компании. Фонд, как правило, привлекает несколько управляющих компаний, у каждой из которых своя стратегия и свои преимущества. У каждого НПФ есть инвестиционный портфель – несколько выбранных фондом направлений для инвестиций. Инвестировать средства фонд должен в надёжные активы с минимальным риском - государственные ценные бумаги, включая бумаги иностранных государств, банковские депозиты, недвижимость, драгоценные металлы и т.п. Если НПФ покупает корпоративные ценные бумаги, то это должны быть так называемые «голубые фишки», которые выпускают хорошо зарекомендовавшие себя на фондовом рынке компании. Есть строгие требования к доле определённых активов в инвестиционном портфеле НПФ. Планируется, что с 1 июля 2018 года максимальная доля, которую фонды смогут вкладывать в банки, снизится с 40 до 25%. А в 2019 году предполагается запретить для вложений пенсионных денег ипотечные сертификаты участия. С другой стороны, Центробанк разрешил НПФ и управляющим компаниям делать отличающиеся высоким риском вложения в размере не более 5% средств в акции российских акционерных обществ, допущенных к торгам в сегменте РИИ-Прайм ЗАО «Фондовая биржа ММВБ».

Каждый НПФ разрабатывает свои схемы пенсионного страхования и пенсионного обеспечения. Они детально описаны в Правилах НПФ. Большинство НПФ имеют несколько разных схем (программ). Чтобы определиться с пенсионной программой, нужно с учётом своих финансовых возможностей решить для себя: какую сумму дополнительно к государственной пенсии вы хотели бы получать; какими должны быть сроки выплаты будущей негосударственной пенсии; хотите ли вы получить всю сумму пенсионных накоплений единовременно по окончании срока действия договора с НПФ или же по частям в течение определенного периода времени, например до конца жизни; с какой периодичностью вам удобно отчислять средства — ежемесячно, ежеквартально, единовременно. После выбора пенсионной программы можно заключить с НПФ договор. Каждый фонд имеет свои типовые формы договоров, которые разработаны в соответствии с Уставом фонда и его Правилами.

Основания для получения негосударственной пенсии НПФ совпадают с теми, которые дают право на государственную пенсию – достижение пенсионного возраста, получение инвалидности и др. Если пенсионер по какой-либо причине уедет из Российской Федерации в другую страну, пенсию НПФ он получит и при смене гражданства и при изменении места жительства. Но при этом надо будет ежегодно подтверждать стандартным свидетельством тот факт, что он жив и ныне здравствует. Пенсионер по своему желанию может назначить наследника на случай собственной смерти. Чтобы начать получать негосударственную пенсию, следует обратиться с заявлением в фонд и получить пенсионную книжку. Пенсионные выплаты обычно идут через банк.

Деятельность НПФ регулируется федеральными законами № 7-ФЗ от 12.01.1996 г. «О некоммерческих организациях» и № 75-ФЗ от 07.05.1998 г. «О негосударственных пенсионных фондах» (ред. от 03.07.2016).

НПФ управляет Совет Фонда, который формируется в соответствии с Уставом. Совет разрабатывает и утверждает Правила ведения деятельности фонда. Их регистрируют соответствующие контролирующие органы. НПФ находятся под контролем органов государственной власти. Ежедневно фонд предоставляет сведения о своей деятельности специально созданному депозитарию. Он ведёт вневедомственный контроль за соблюдением законодательства в отношении инвестиционного портфеля. Ежеквартально фонд обязан отчитываться перед Банком России и Пенсионным фондом РФ. Деятельность НПФ ежегодно контролируют Федеральная налоговая служба и Счётная палата. Отчётность фонда в обязательном порядке проверяется аудиторами и актуариями. Первые выявляют, не скрыл ли фонд дополнительные доходы вместо того, чтобы выплатить их пенсионерам. Заключения актуариев помогают убедиться в том, что фонд выполняет взятые на себя обязательства, а расчёт пенсионных планов обоснован.

Все НПФ в соответствии с Уставом: ведут пенсионные счета участников негосударственного пенсионного обеспечения; информируют вкладчиков, участников и застрахованных лиц о состоянии их счетов; формируют, размещают и инвестируют пенсионные средства; обеспечивают сохранность пенсионных средств, включая те, которыми по договору доверительного управления распоряжается управляющая компания; назначают и выплачивают негосударственные пенсии.

Никакие третьи лица, включая государство, не вправе ни при каких обстоятельствах присвоить себе пенсионные накопления НПФ.

С 2015 г. в России заработала созданная Банком России система гарантирования прав застрахованных лиц. В 2013 г. НПФ, участвующие в обязательном пенсионном страховании, преобразовались в акционерные общества. В течение 2014 - 2015 гг. Банк России проводил жёсткие проверки деятельности НПФ. Фонды прошли аккредитацию. У НПФ, которые не акционировались и не попали в систему Агентства по страхованию вкладов были аннулированы лицензии. Они передали пенсионные накопления в Пенсионный фонд РФ.

В настоящее время в России наблюдается тенденция к укрупнению НПФ. После акционирования процедуры объединения и купли–продажи фондов стали значительно легче. Это способствует продолжению объединения фондов в пенсионные группы, их слияния, сокращения общего числа НПФ. Также пенсионные фонды получают институт полноценного риск-менеджмента. С 1 января 2017 года НПФ обязали сдавать отчётность в соответствии с новым планом счетов и отраслевыми стандартами бухгалтерского учёта. Чтобы перейти на новую отчётность, фонды начали активно работать с разработчиками программного обеспечения. После 2019 г. НПФ смогут выплачивать дивиденды, в связи с чем они стали предлагать свои акции широкому кругу инвесторов.

Люди, работающие в определенных сферах, вправе выйти на пенсию досрочно. Сюда относятся лица, условия труда которых признаны вредными. Работа медиков считается именно такой из-за большого числа стрессовых ситуаций и повышенных трудозатратах.

Виды пенсии для медиков

Бесплатно по России

Медицинские работники получают трудовую пенсию, как и большая часть граждан российской Федерации. При этом стаж работы играет здесь более важную роль. Не каждый сотрудник медицинской организации имеет право на досрочный выход на пенсию. Для этого нужно занимать определенную врачебную должность. Также медикам предоставляется пенсия по выслуге лет (при условии наработки установленного законодательно стажа).

Пенсия по выслуге лет для медицинских работников

Медработник вправе начать получать пенсионные выплаты по выслуге лет, если наработал стаж минимум 30 лет (для врачей, работающих в городе), 25 лет (для врачей, работающих в области).

Всего в РФ используется несколько вариантов учета стажа:

- Стандартный (12 календарных месяцев равны году стажа).

- Для медработников, выполнявших собственные обязанности в городе или селе (12 календарных месяцев равны 15 месяцам стажа).

- Для определенных групп медработников (12 календарных месяцев равны 18 месяцам стажа).

Если выполняются несколько условий, льготы суммируются. Например, для реаниматолога льготная надбавка будет равняться 21 месяцу.

В каких случаях можно выйти на льготную пенсию

Медработник может рассчитывать на начисление льготной пенсии, если работал в селе. В таком случае каждый год работы будет давать 15 месяцев стажа. Кроме того, досрочно уйти на пенсию могут медики, занимающие установленные законодательно должности (1 год работы дает 1.5 года стажа):

- врач-хирург;

- медицинская сестра, участвовавшая в хирургических операциях;

- врач-патологоанатом;

- акушер-гинеколог;

- медицинская сестра, при выполненных собственных рабочих обязанностей делавшая гнойные перевязки, работавшая в травматологическом/ожоговом отделении или туберкулезном диспансере;

- анестезиолог;

- реаниматолог;

- судмедэксперт.

Как рассчитать льготную пенсию

Прежде всего, требуется определить стаж. Нужно помнить, что для определенных групп медицинских работников 12 месяцев работы дают 1.5 года стажа.

Кроме того, зарплата приравнивается к установленному коэффициенту.

Для подсчета пенсионных выплат за выслугу лет необходимо ознакомиться с приведенным далее примером:

- Например, медик проработал подряд 20 лет в больнице. Он работал в хирургическом отделении на должности врача, потому его стаж равняется произведению 20 и 1.5, то есть 30. Следовательно, гражданин может начать получать пенсионные выплаты за выслугу лет.

- При подсчете трудового пенсионного обеспечения учитывается фиксированная выплата (4823 рубля) и показатель пенсионного балла (78).

- Всего гражданин накопил 70 баллов. Следовательно, его пенсия по выслуге лет будет равняться произведению 70 и 78, суммированному с 4823, то есть 10283 рублям.

В зависимости от субъекта РФ, в котором был трудоустроен человек, ему может быть назначена льготная доплата, соответствующая региональному коэффициенту.

Оформление досрочной пенсии

Для медработников алгоритм назначения пенсий неотличим от порядка оформления пенсионного обеспечения для всех остальных. Гражданину требуется последовательно выполнить следующие действия:

- Сбор комплекта бумаг для оформления пенсионного обеспечения.

- Написание ходатайства.

- Обращение в ПФР.

- Ожидание решения.

Подать заявление о назначении льготного пенсионного обеспечения возможно посредством:

- личного посещения учреждения Пенсионного фонда по адресу проживания;

- визита в МФЦ;

- обращения в кадровый отдел организации-нанимателя.

Кроме того, россиянин вправе использовать виртуальный портал государственных услуг, где можно составить заявление и отправить документы.

Базовый комплект документов включает в себя:

- общегражданский паспорт;

- СНИЛС;

- трудовую книжку.

Также медику понадобится подготовить выписки, подтверждающие, что он отработал столько-то лет на определенной должности. В некоторых ситуациях работники ПФР требуют такие бумаги:

- выписка о средней зарплате;

- подтверждение того, что заявитель был трудоустроен в области;

- документ, подтверждающий адрес проживания либо нахождение в течение определенного периода за рубежом;

- документ, подтверждающий изменение фамилии (брачное свидетельство);

- документ, подтверждающий неработоспособность;

- справка, которая подтверждает наличие лиц на иждивении.

Днем оформления льготной пенсии считается дата, когда россиянин подал заявление.

Если для назначения пенсионных выплат и подсчета платежей сотрудникам ПФР не хватает информации, понадобится сделать запрос документов с последнего места работы.

После получения комплекта бумаг сотрудники ПФР начинают рассматривать заявление. Данная процедура длится максимум месяц. Если сотрудники ПФР обнаружат неточности, они оповестят гражданина посредством звонка на телефонный номер либо при помощи письма.

Медработники, которые работают в частных клиниках, могут получать льготную пенсию, если наниматель регулярно перечисляет в Пенсионный фонд деньги. Частная клиника должна быть зарегистрирована в качестве юрлица. Для этого гражданину нужно принести в Пенсионный фонд Устав предприятия либо документы о государственной регистрации (если юридическое лицо было зарегистрировано позже 1994 г.).

Реформа 2019 в России — последние новости для медработников

Пенсионная реформа 2019 года касается и медработников. Для них новый законопроект номер 350 от 3 октября 2018 года вводит период отсрочки для назначения льготного пенсионного обеспечения по выслуге лет. Длительность данного периода станет каждый год повышаться. Финальные нормативы установят в 2023 году, они будут равняться 60 месяцам. Это значит, что те врачи, которые наработают нужный льготный стаж в 2023 году и позже, выйдут на пенсию лишь спустя 60 месяцев, то есть в 2028 году.

Норматив введенной отсрочки станет повышаться по определенному алгоритму. С 2019 года данный показатель станет повышаться на 12 месяцев ежегодно, пока не дойдет до 5 лет в 2023 году. В 2019 и 2020 годах возможно будет оформить пенсионные выплаты на полгода раньше установленных сроков.

Новый законопроект, который был принят 03.10.2018, не предусматривает условий по типу деятельности медработников в период отсрочки. Следовательно, на протяжении установленных 6-60 месяцев гражданин может как продолжить работу, так и уволиться.

Вопрос расчета пенсионных выплат актуален для каждого россиянина, в том числе медиков. Для установления всех особенностей назначения пенсий требуется изучить российское законодательство. Здесь же была приведена важнейшая информация, связанная с назначением выплат медработникам.

Еще больше информации, как коснулась медиков реформа, смотрите в видео:

Читайте также: